str. 1

Finanse Przedsiębiorstw - Ćwiczenia nr 11 – ZADANIA

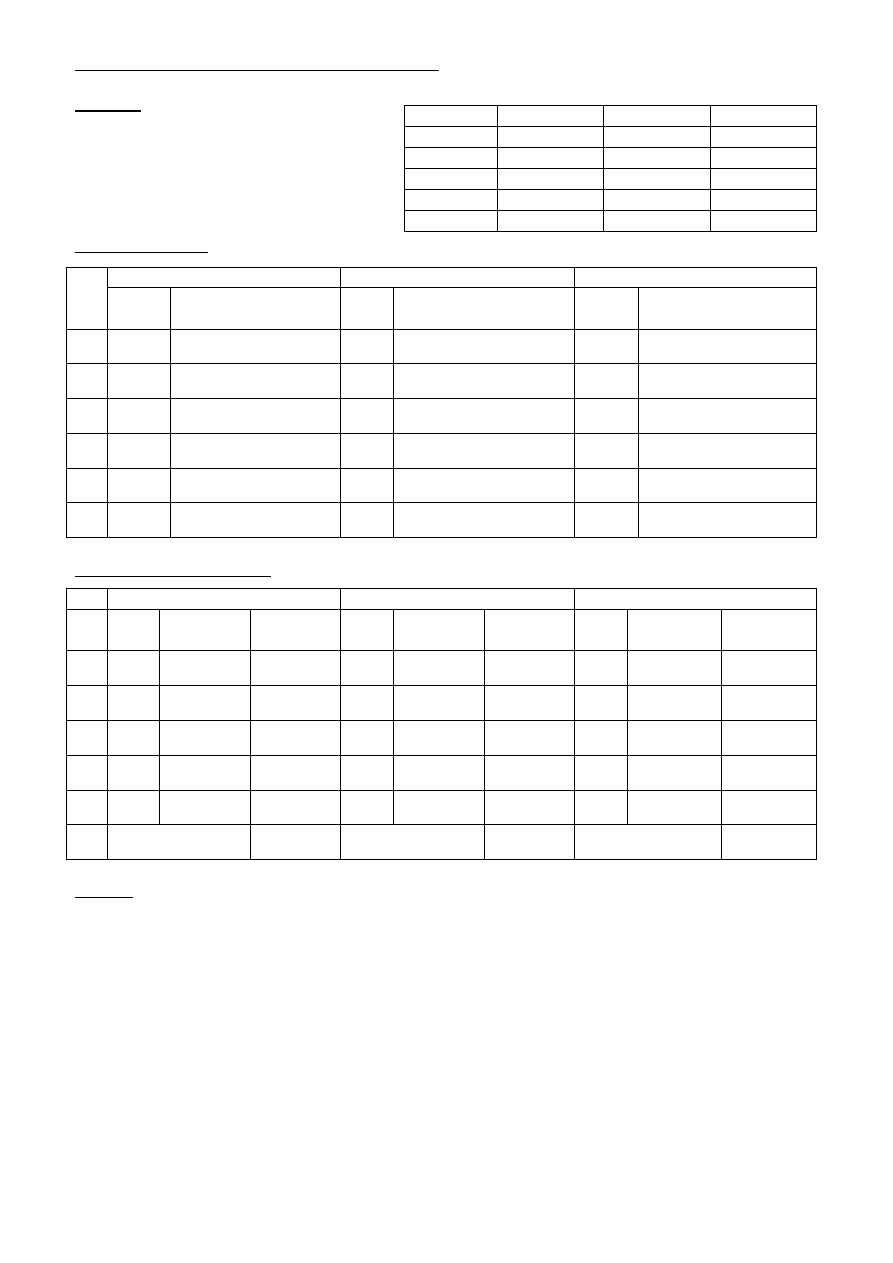

Zadanie 1

Przeanalizuj alternatywne projekty

inwestycyjne generujące przepływy podane w

Tabeli. Oblicz prosty i zdyskontowany okres

zwrotu przy stopie procentowej równej 8%.

Prosty okres zwrotu

Zdyskontowany okres zwrotu

Projekt 1

Projekt 2

Projekt 3

Rok

CF

DCF

Skumul.

DCF

CF

DCF

Skumul.

DCF

CF

DCF

Skumul.

DCF

0

-100

-100

-100

1

30

50

30

2

50

30

30

3

30

30

40

4

10

10

20

ZOZ=

ZOZ=

ZOZ=

Wnioski:

Rok

Projekt 1

Projekt 2

Projekt 3

0

-100

-100

-100

1

30

50

30

2

50

30

30

3

30

30

40

4

10

10

20

Rok

Projekt 1

Projekt 2

Projekt 3

CF

Przepływy

skumulowane

CF

Przepływy

skumulowane

CF

Przepływy

skumulowane

0

-100

-100

-100

1

30

50

30

2

50

30

30

3

30

30

40

4

10

10

20

POZ=

POZ=

POZ=

str. 2

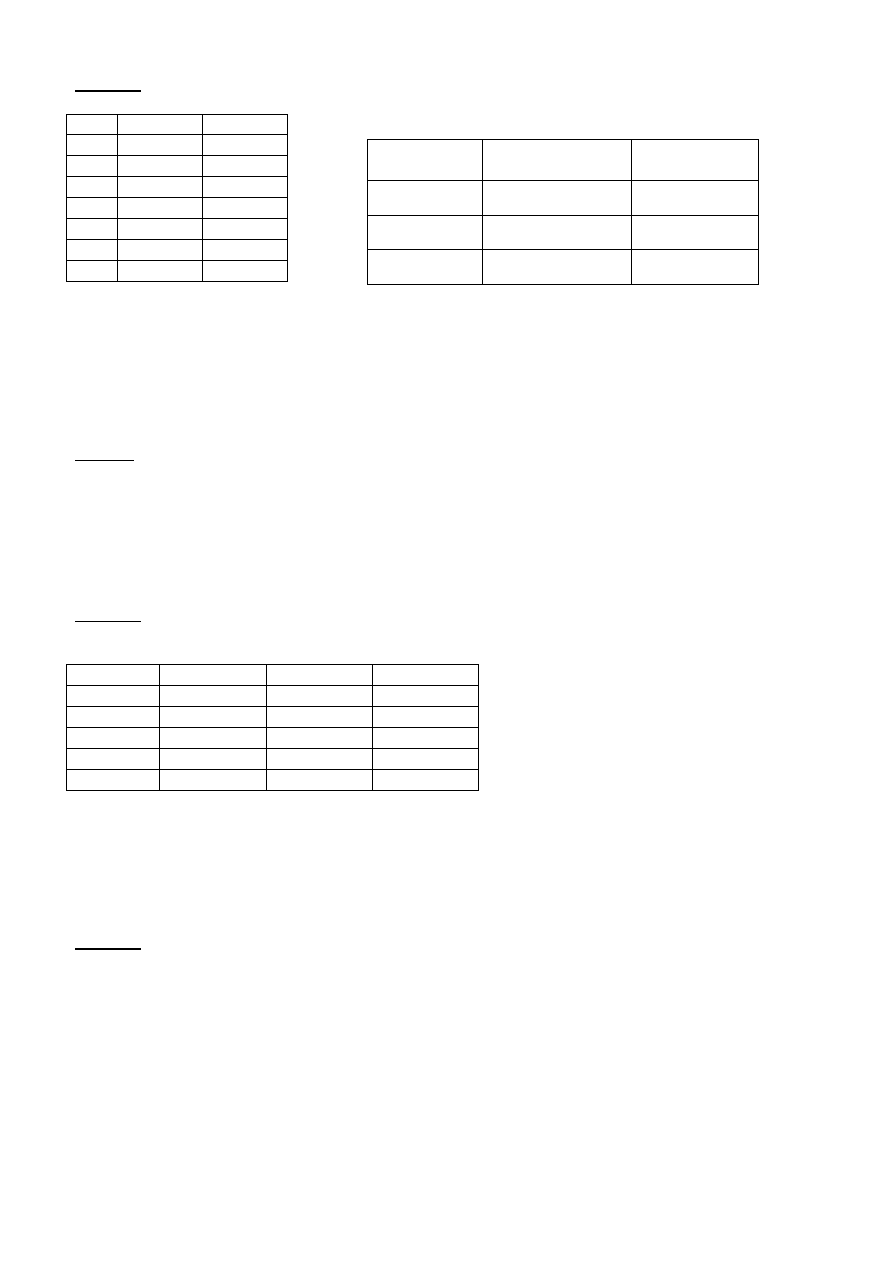

Zadanie 2

Porównaj opłacalność projektów wykorzystując NPV przy stopie dyskontowej 8%, 10% a następnie 12%.

Rok

Projekt 1

Projekt 2

0

-1000

-1000

1

0

0

2

1500

0

3

0

0

4

0

0

5

0

0

6

10

2206,15

Wnioski:

Zadanie 3

Masz do wyboru 3 wzajemnie wykluczające się projekty inwestycyjne. Który z nich jest najkorzystniejszy,

zakładając, że dokonujemy oceny metodą NPV, a właściwa stopa dyskontowa wynosi 10%.

Rok

Projekt 1

Projekt 2

Projekt 3

0

-1000

-1000

-1000

1

200

350

300

2

500

700

200

3

50

100

750

4

500

100

50

Zadanie 4

Oszacuj przybliżoną wartość IRR dla projektu nr 2

Stopa

dyskontowa

NPV (Projekt 1)

NPV (Projekt 2)

8%

10%

12%

str. 3

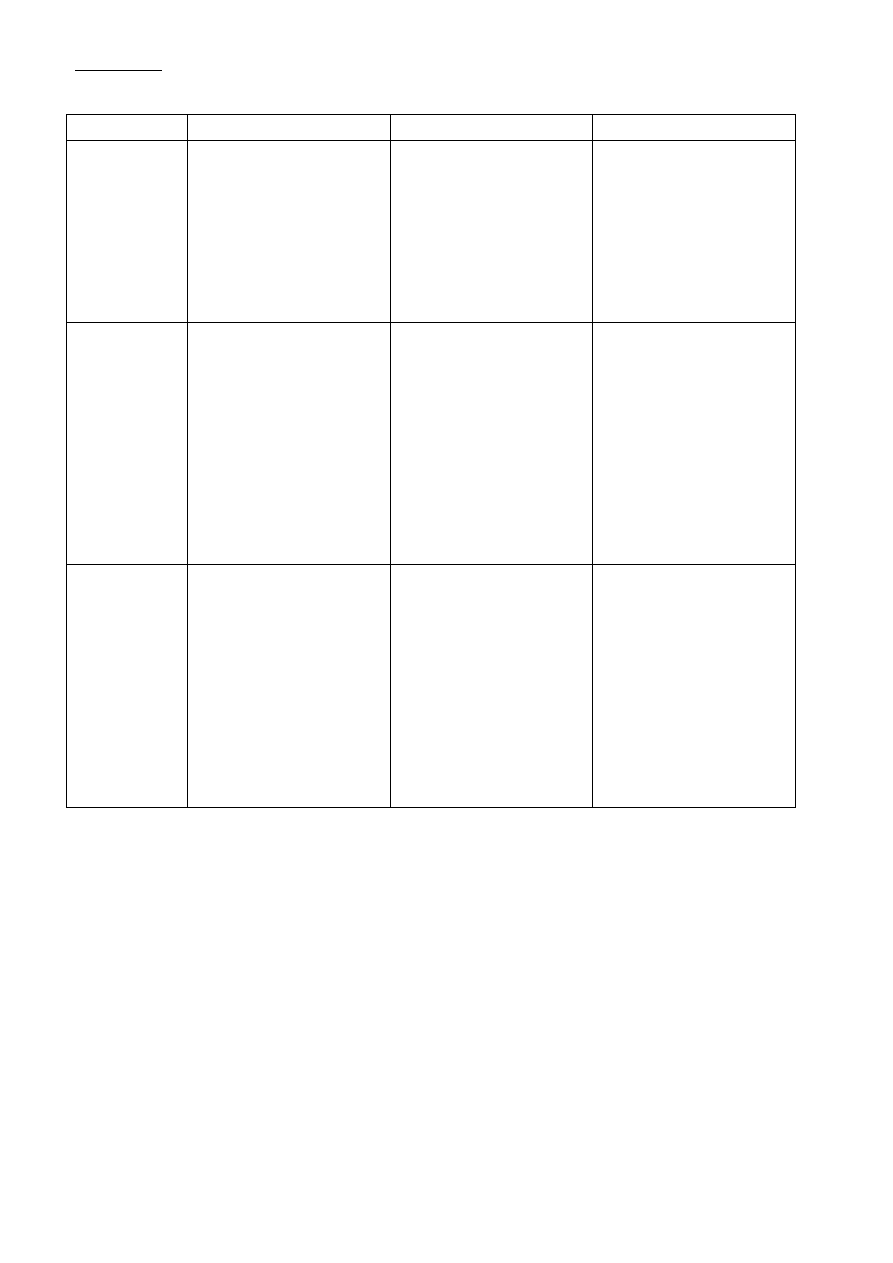

Zadanie 5

Część I: Oblicz NPV dla następujących projektów inwestycyjnych, przy stopie 10%:

Rok

Projekt 1

Projekt 2

0

-1000

-1000

1

1500

700

2

500

1500

Część II: Wiedząc, że IRR dla projektów wynosi odpowiednio 78% i 62% zastanów się który z projektów będzie

korzystniejszy dla firmy?

str. 4

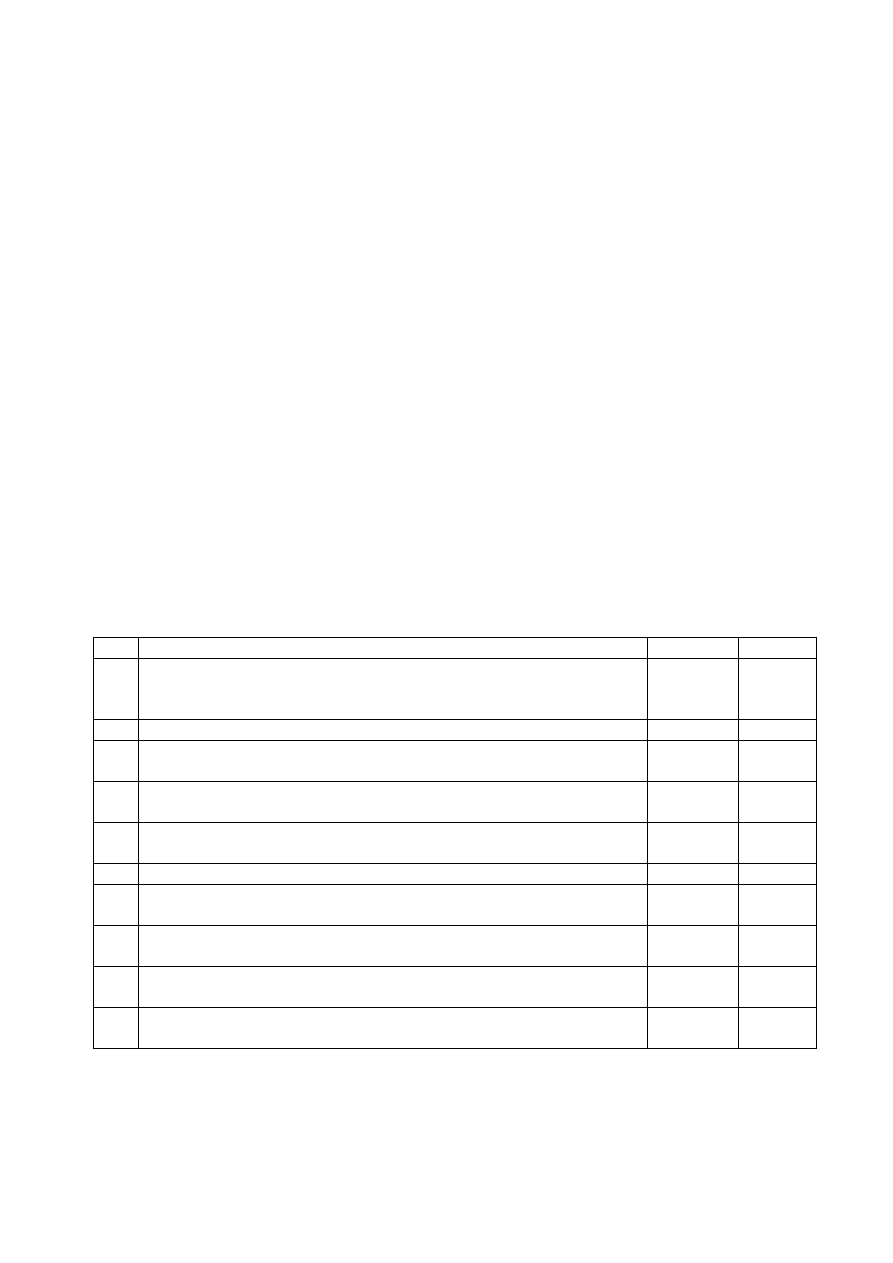

Trochę teorii

1. Jakie są wady i zalety miar oceny opłacalności inwestycji:

Miary proste

Miary dyskontowe

Miary zmodyfikowane

Nazwy miar

zaliczanych do

danej kategorii

Wady

Zalety

2. Różne projekty inwestycyjne można porównać ze sobą w oparciu o NPV kiedy zachowane są trzy

warunki:

3. Co to znaczy, że projekt jest „typowy” i kiedy ma to znaczenie?

str. 5

4. Co to jest cross-over rate, kiedy i do czego jest wykorzystywane?

5. Czy opłacalność jest jedynym kryterium podejmowania decyzji inwestycyjnych?

6. Prawda czy fałsz?

PRAWDA

FAŁSZ

1

Znajomość wielkości zdyskontowanego okresu zwrotu dla dwóch

alternatywnych inwestycji pozwala na wybranie projektu generującego

większą wartość dla przedsiębiorstwa

2

NPV spada wraz ze wzrostem stopy dyskontowej

3

Wszystkie miary oceny opłacalności inwestycji doprowadzą w efekcie do

tej samej decyzji

4

IRR inwestycji powinno przewyższać kosztu kapitału potrzebnego do jej

sfinansowania

5

Okres zwrotu nie stanowi dobrej, samodzielnej miary podejmowania

decyzji inwestycyjnych, ma jedynie charakter pomocniczy

6

Projekt powinien być typowy aby móc go porównywać z innymi

7

Kopalnie są dobrym przykładem projektów inwestycyjnych, które nie

zawsze mają charakter projektu typowego

8

Nie da się porównać projektów o różnym czasie trwania i różnych

nakładach początkowych

9

Projekty o wyższym ryzyku powinny być analizowane w oparciu o wyższą

stopę dyskontową

10

Mając do wyboru dwa projekty alternatywne: A i B inwestor może

wybrać realizację jednego z nich, obu, bądź żadnego

Wyszukiwarka

Podobne podstrony:

Decyzje inwestycyjne przedsiębiorstwa

decyzje inwestycyjne

IS wyklad 14 15 01 09 MDW id 22 Nieznany

DECYZJE INWESTYCYJNE WZORY

ei 2005 09 s004 id 154186 Nieznany

09 Dobieranie materialow odziez Nieznany (2)

PIF2 2007 Wykl 09 Dzienne id 35 Nieznany

09 rany i krwawieniaid 7993 Nieznany (2)

09 pfsc sas gido3vwa6mgy2a3eiib Nieznany (2)

09 Rozroznianie stylow muzyczny Nieznany (2)

cennik 09 2013 id 109720 Nieznany

09 15 id 53452 Nieznany (2)

Decyzje inwestycyjne Marcinek

09 Karty umiejetnosci pierwszak Nieznany

09 wspolczesne instalacje miesz Nieznany

08a Ocena finansowa inwest 2id Nieznany

09 uklad kierowniczy 5MCOQGXUO3 Nieznany (2)

więcej podobnych podstron