strona 1

IndependentTrader.pl

W dzisiejszym wydaniu:

1. Jak zarabiać na sankcjach gospodarczych?.

Str. 2-6

Rosja jest obecnie wyjątkowo tanim rynkiem. Akcje notowane w Moskwie, co

prawda poza małymi wyjątkami, nigdy nie były specjalnie drogie, ale przy

obecnych wycenach można wprost powiedzieć, że są śmiesznie tanie.

2. Jak znaleźć tanie akcje?

Str. 7-11

Artykuł rzuca trochę światła na stan globalnych rynków akcji. Jeszcze kilka lat

temu większość akcji na świecie podążała za giełdami w Londynie czy NY.

Tendencja ta jednak powoli słabnie, podobnie jak udział krajów rozwiniętych w

globalnej gospodarce.

3. Koniec mitu silnego euro.

Str. 12-15

Od rozpoczęcia kryzysu finansowego w 2008 roku największe banki centralne na

świecie rozpoczęły bezprecedensową akcję zwiększania podaży pieniądza.

Wygląda na to, że EBC zamierza iść śladem FED’u czy Banku Japonii.

4. Czy Twoje pieniądze są bezpieczne w polskich bankach?

Str. 16-21

W ciągu ostatnich 3 miesięcy w kilku miejscach w Europie banki komercyjne

stanęły na skraju bankructwa, a środki w nich ulokowane zostały albo zamrożone

albo dostęp do nich został poważnie utrudniony. W artykule znajdziecie

informacje o polskim sektorze bankowym.

Wydanie 15/2014

strona 2

IndependentTrader.pl

Jak zarabiać na sankcjach gospodarczych?

W latach 2003 – 2010 większość giełd na świecie podążała zgodnie z rytmem

narzuconym przez Wall Street. Jeżeli na giełdzie w NY mieliśmy wzrosty, sytuacja szybko

przenosiła się na inne rynki na drugim końcu globu.

W ciągu ostatnich trzech lat giełdy na całym świecie zaczęły żyć własnym życiem. W

zeszłym roku indeksy na rynkach rozwiniętych (developed) wzrosły średnio o 22%,

podczas, gdy rynki rozwijające(emerging markets) generalnie stały w miejscu.

Na niektórych giełdach, jak np. w USA czy w Indonezji, ceny akcji biją kolejne rekordy

odrywając się od fundamentów ekonomicznych, podczas gdy w innych regionach ceny

akcji spadają do bardzo atrakcyjnych poziomów.

Przykładem wyjątkowo taniego rynku jest obecnie Rosja. Akcje notowane w Moskwie, co

prawda poza małymi wyjątkami, nigdy nie były specjalnie drogie, ale przy obecnych

wycenach można wprost powiedzieć, że akcje są śmiesznie tanie.

Rynek rosyjski jest obecnie najbardziej znienawidzonym (po Argentynie) rynkiem akcji na

świecie. Sytuację w regularnie bankrutującej Argentynie rozumiem, ale sytuacja

finansowa Rosji jest zupełnie inna. Kraj ma zadłużenie netto na poziomie 10% PKB, a banki

nie są umoczone w derywatach, w przeciwieństwie do ich zachodnich odpowiedników.

Gospodarka Rosji od roku 2000 do 2007 rozwijała się na poziomie około 7-8% rocznie. Po

kryzysie w 2008 roku tempo wzrostu spadło w okolice 1% i na takim pozostało.

Niski wzrost nie przeszkadza natomiast rosnąć zyskom firm notowanych na giełdzie,

zwłaszcza, że wiele z nich związanych jest z międzynarodowym handlem surowcami,

których w Rosji jest pod dostatkiem.

Negatywny sentyment do akcji rosyjskich jest niewątpliwie związany z rosnącymi

napięciami pomiędzy USA i UE z jednej strony oraz Rosją z drugiej. Ucieczka od akcji firm

rosyjskich nasiliła się po wprowadzeniu sankcji. Ceny akcji, które wcześniej już były na

niskich poziomach, spadły do wartości, przy których moim zdaniem stanowią one

prawdziwą wartość.

Jak wyglądają wyceny spółek notowanych w Moskwie w porównaniu do innych

rynków?

1. P/E, czyli współczynnik cena / zysk.

Prosty współczynnik, który obrazuje ile lat musielibyśmy czekać aby środki wyłożone na

zakup akcji zwróciły się nam w postaci zysków, jakie wypracowuje kompania.

Współczynnik ten dla Rosji wynosi obecnie 5,3. Do takich poziomów rynek polski nie zszedł

nawet podczas najgłębszej korekty w lutym 2009 roku.

Dla porównania akcje na innych rynkach są od 3 do prawie 4 razy droższe i tak P/E dla

poszczególnych krajów przedstawia się następująco:

strona 3

IndependentTrader.pl

USA – 19,2;

UK – 15,8;

Polska – 15,4;

Niemcy – 16,4.

2. P/E Schillera.

Współczynnik P/E czasami jednak potrafi przekłamywać rzeczywistość. Aby urealnić

wyceny, warto posłużyć się wskaźnikiem skorygowanym o zyski kompanii za ostatnie 10

lat. Wskaźnik P/E Schillera opisywałem w artykule „Co słychać na rynkach akcji?”.

Tu znowu rynek rosyjski okazuje się być wybitnie tani na tle konkurentów:

Rosja – 7,7;

USA – 24,5;

UK – 15,3;

Polska 14,5;

Niemcy – 17,4.

W stosunku do długoterminowych zysków generowanych przez kompanie, ceny akcji w

Moskwie są 2 –krotnie tańsze niż w Europie i ponad 3-krotnie tańsze niż w USA.

3.

Cena akcji do wartości księgowej - popularny P/BV.

Współczynnik obrazuje nam wartość przedsiębiorstwa wycenianą przez rynek (ilość akcji

x cena akcji) podzieloną przez wartość księgową. Przez wartość księgową rozumiemy

wartość wszystkich aktywów (sprzęt, środki finansowe pomniejszone o zadłużenie

kompanii).

Podobnie jak w poprzednich przykładach, także i tu akcje rosyjskie wydają się tanie.

Rosja – 0,71 - cena akcji jest niższa niż wartość księgowa;

USA – 2,77;

UK – 2,05;

Polska – 1,43;

Niemcy – 1,83.

strona 4

IndependentTrader.pl

Wartość spółek czasami jest niższa od wartości księgowej firmy. Takie sytuacje występują

najczęściej w przypadku spółek surowcowych, które akurat dominują rynek rosyjski. Nie

zmienia to faktu, że i pod tym względem ceny akcji w Rosji są bardzo tanie.

4. Jak inwestować w akcję rosyjskie.

a) Market Vectors Russia ETF (RSX) – jest to obecnie najbardziej popularny ETF dostępny

poprzez NYSE. Kapitalizacja funduszu wynosi obecnie 1,7 mld USD, a opłaty za

zarządzanie kształtują się na poziomie 0,7%, co jest bardzo przyzwoitym poziomem.

Ponad 91% aktywów fundusz inwestuje w spółki o kapitalizacji powyżej 5 mld USD. Na 31

lipca 2014, P/E dla funduszu wyniosło 5,87, a P/BV 0,81.

41% aktywów funduszu związanych jest z sektorem energetycznym, 16,5% z surowcowym

oraz 12% z telekomunikacyjnym. 10% ekspozycji to niestety sektor finansowy, którego

jestem przeciwnikiem. Niemniej fundusz ma zapewniać ekspozycję na rynek rosyjski bez

wyłączania konkretnych sektorów i dokładnie to robi.

b) ERUS - iShares MSCI Russia Capped ETF.

Kolejny fundusz naśladujący rosyjską giełdę, tym razem z grupy ishares (Black Rock).

Koszty zarządzania ma minimalnie niższe niż poprzednik, wynoszące 0,61%.

Fundusz lokuje 75% aktywów w 10 największych rosyjskich spółek. Podział środków w

zależności od sektora przedstawia się bardzo podobnie jak w funduszu powyżej.

c) Pozostałe ETF’y.

Funduszy typu ETF zajmujących się inwestowaniem w rynek rosyjski jest znacznie więcej.

Przeszukując rynek natknąłem się jednak na fundusz emitowany przez skandynawski

bank, który z założenia wygląda jak typowy ETF z opłatami za zarządzanie na poziomie 1

%. Dopiero, gdy wczytałem się w szczegóły, okazało się, że poza opłatą za zarządzanie

fundusz pobiera także 15% wynagrodzenia od wypracowanych wyników. W przypadku

funduszy mający za zadanie naśladować dany rynek, dodatkowa prowizja i to w takiej

wysokości jest absolutnie nie do przyjęcia.

Jak zatem widać, przed uruchomieniem jakiejkolwiek inwestycji musimy sami rzetelnie

odrobić pracę domową.

d) Bezpośredni zakup akcji na MICEX.

Dla wielu osób inwestujących z Polski zakup ETF’u notowanego na NYSE już jest nie lada

wyzwaniem. Niemniej wśród czytelników na pewno znajdą się osoby, które są w stanie

bez pośrednictwa funduszy samodzielnie dokonać zakupów aby w ten sposób

zaoszczędzić trochę środków.

.

Zaoszczędzić możemy bowiem po pierwsze na prowizji, którą pobiera ETF za zarządzanie.

Po drugie, kupując jeden z dwóch powyższych funduszy musimy kupić je za USD. Fundusz

następnie za powierzone dolary kupuje ruble, aby nabyć akcje notowane w Moskwie.

Są oczywiście małe wyjątki jak np. ADR’y na akcje Gazpromu notowane w USD, ale

większość akcji fundusz musi nabyć bezpośrednio w rublach, co w naszym przypadku

oznacza dwa przewalutowania.

strona 5

IndependentTrader.pl

Co więcej, wiele firm płaci solidną 4 - 5% dywidendę, która w przypadku ETF’ów najpierw

zostanie zamieniona z rubli na dolary, a docelowo przy wyjściu z inwestycji na złotówki.

Aby uzyskać ekspozycję na rynek rosyjski, najlepiej, moim zdaniem, jest nabyć akcje

największych przedsiębiorstw. Chodzi tu o firmy, w których akcje inwestują właśnie

wskazane powyżej ETF’y. Z listy wyłączyłbym asekuracyjnie firmy z branży finansowej.

Przykładowa lista akcji w które inwestują ETF’y uwzględnia:

1. OAO Gazprom: 20.51%;

2. OAO Lukoil: 12.66%;

3. Sberbank Of Russia: 9.70%;

4. OJSC Magnit GDR: 5.24%;

5. MMC Norilsk Nickel JSC: 5.13%;

6. OAO Tatneft: 4.59%;

7. OJSC Rosneft Oil Co: 4.34%;

8. OAO Novatek GDR: 4.24%;

9. JSC VTB Bank: 3.92%;

10. Mobile Telesystems OJSC ADR: 3.86%.

Zagrożenia płynące z inwestycji w Rosji.

Obecna sytuacja związana z zamieszaniem na Ukrainie nie napawa optymizmem. Co

gorsza, media straszą nas kolejną wojną. W mojej ocenie, akcje rosyjskie przy obecnych

wycenach uwzględniają już ryzyko mniejszego lub większego konfliktu.

W teorii możemy rozpatrywać scenariusz nacjonalizacji akcji będących np. w posiadaniu

instytucji amerykańskich jak w/w ETF’y. W praktyce jednak wielki biznes potrafi się

dogadywać ponad podziałami czy sankcjami. Exxon Mobile, mimo wprowadzenia

restrykcji, dalej prowadzi wydobycie ropy i gazu w Rosji, doskonale dogadując się z

Gazpromem czy Rosnieftem. Tego typu firmy czy instytucje jak Black Rock są zbyt duże,

aby jakiś rząd (w tym rząd USA) psuł im interesy jakimiś sankcjami.

Czy ceny dalej mogą spadać? Oczywiście, że tak. Może się tak zdążyć, że dzień po

zakupie akcji czy funduszu dojdzie do krachu w USA i Europie, który także pociągnie za

sobą tani rynek rosyjski. Obecnie sytuacja na rynku akcji w ujęciu globalnym jest bardzo

niebezpieczna. Co warto podkreślić, w świecie zachodnim mamy najdłuższą hossę w

historii. Jak wiemy, nic nie trwa wiecznie.

W mojej ocenie jednak ryzyko spadków cen akcji w Rosji jest już bardzo ograniczone,

podczas, gdy potencjalne zyski z dywidendy czy aprecjacji kapitału znaczne.

strona 6

IndependentTrader.pl

Poza ceną akcji, na wynik finansowy może wpłynąć wzrost wartości Rubla. Rosyjska

waluta była już przedmiotem ataku finansowego. Skutki jednak okazały się mizerne.

Jeżeli w przyszłości doszłoby do dalszej eskalacji sankcji, to Kreml może zażądać zmiany

waluty rozliczeniowej przy transakcjach ropą czy gazem. W sytuacji, w której rubel nagle

zastępuje dolara nie ma innej możliwości jak tylko umocnienie się rosyjskiej waluty.

Nie możemy także zapominać o ogromnych rezerwach złota, które docelowo mają

stanowić oparcie dla przyszłej waluty. Na razie Rosja ma problem z inflacją sięgającą 7%

i wzmocnienie własnej waluty po powiazaniu jej ze złotem byłoby Moskwie na rękę.

Podsumowanie.

Inwestowanie nigdy nie było proste. W sytuacji negatywnych stóp procentowych oraz

manipulacji praktycznie wszystkimi rynkami nie możemy zapominać, że mimo ogromnych

wypaczeń rynków prawa ekonomii się nie zmieniły.

Co prawda, medialni guru zawsze powtarzają, że tym razem jest inaczej, mamy do

czynienia z nowym typem ekonomii. W praktyce zawsze kończy się tak samo. Tam, gdzie

akcje są bardzo drogie, dochodzi do dotkliwej bessy. Aktywa, które są natomiast tanie

przez jakiś czas pozostają tanie, do czasu aż szerszy akcjonariat się obudzi i dostrzeże

okazję.

Dla przewidującego inwestora jest to zazwyczaj okazja do fenomenalnych wyników.

Dobrym przykładem jest Grecja, która 3 lata temu była na skraju bankructwa. Od czasu

dołka z 2011 roku ceny akcji notowanych w Atenach wzrosły o 120%.

Mimo, iż obecnie akcje greckie są równie tanie jak rosyjskie, to moim zdaniem, efekt

odreagowania mamy już za sobą. Relatywnie tanio wygląda także rynek Chiński. W tym

przypadku jednak wstrzymam się z inwestycjami, gdyż obawiam się, że pęknięcie bańki

na rynku nieruchomości w Chinach może negatywnie przełożyć się na sektor akcji.

Na koniec przypomnę powiedzenie Nathaniela Rotschilda „Kupuj, gdy krew się leje”. W

przypadku Rosji, moim zdaniem, krew już się polała, a status głównego wroga

zachodniego świata przełączy się na ISIS na Bliskim Wschodzie.

.

Ostatecznie mieliśmy już Iran, Libię, Syrię. Mieliśmy spór o kilka skalistych wysp u wybrzeży

Japonii. Był czas na Rosję. Teraz, wg mnie, uwaga znowu powróci na Bliski Wschód, a w

Europie ponownie zwycięży Niemiecki pragmatyzm, dzięki czemu sytuacja pomiędzy UE

a Rosją znowu się uspokoi.

Trader21

strona 7

IndependentTrader.pl

Jak znaleźć tanie akcje?

Ostatni artykuł dotyczący akcji z rynku rosyjskiego wzbudził wiele emocji. Tym razem

postanowiłem rzucić trochę światła na stan globalnych rynków akcji. Jeszcze kilka lat

temu większość akcji na świecie podążała za giełdami w Londynie czy NY. Tendencja ta

jednak powoli słabnie, podobnie jak udział krajów rozwiniętych w globalnej gospodarce.

Przemiany, jakich jesteśmy świadkami pokazują, że giełdy akcji na całym świecie

zaczynają powoli żyć własnym życiem. Wiele giełd, jak np. w USA czy w Indonezji jest

ekstremalnie przeszacowana, podczas gdy w innych miejscach możemy ciągle znaleźć

tanie akcje.

Mimo iż zdecydowaną większość mojego portfela stanowi złoto i srebro fizyczne

trzymane poza systemem bankowym, to coraz więcej mojej uwagi przyciągają akcje na

niektórych rynkach. Poza Rosją jest na świecie kilka ciekawych rynków, na których

wyceny akcji w mojej ocenie są dość atrakcyjne.

Podstawowe wskaźniki dla światowych giełd.

Na temat wycen pisać można bardzo wiele, jednak tu wyręczę się niezłą

grafiką zaciągniętą z brytyjskiego The Telegraph.

strona 8

IndependentTrader.pl

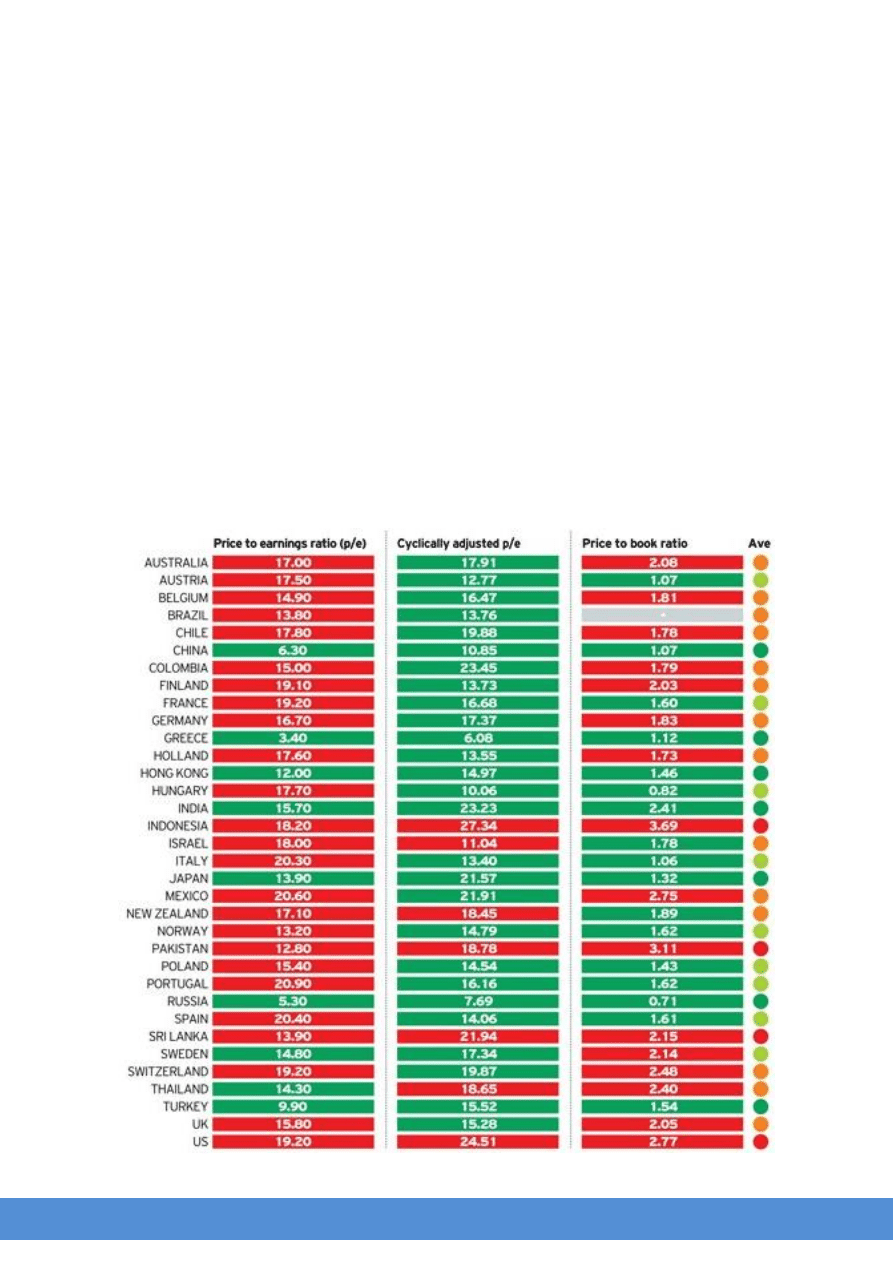

Pierwsza od lewej przedstawia nam popularny wskaźnik cena / zysk dla wszystkich akcji

notowanych w danym kraju.

Druga kolumna obrazuje współczynnik ceny / zysku, czyli P/E. Tym razem jest to jednak

typowy CAPE lub inaczej P/E Shillera. Różni się on tym od poprzednika, że zamiast

uwzględniać zyski kompanii za ostatni rok, wylicza się średni zysk za ostatnie 10 lat i

koryguje się go o wskaźnik inflacji. Dzięki takiemu podejściu eliminujemy ryzyko wypaczeń

spowodowanych przez tymczasowe zmiany w wynikach finansowych spółek.

Ostatnia kolumna obrazuje nam cenę akcji w relacji do wartości księgowej.

Sugeruję nie przywiązywać większej uwagi do kolorów, gdyż znajduje się tam kilka

błędów. Przykładem są Indie, które w mojej ocenie wyglądają na bardzo

przewartościowane, tymczasem przez autorów zostały zakwalifikowane do tanich

rynków.

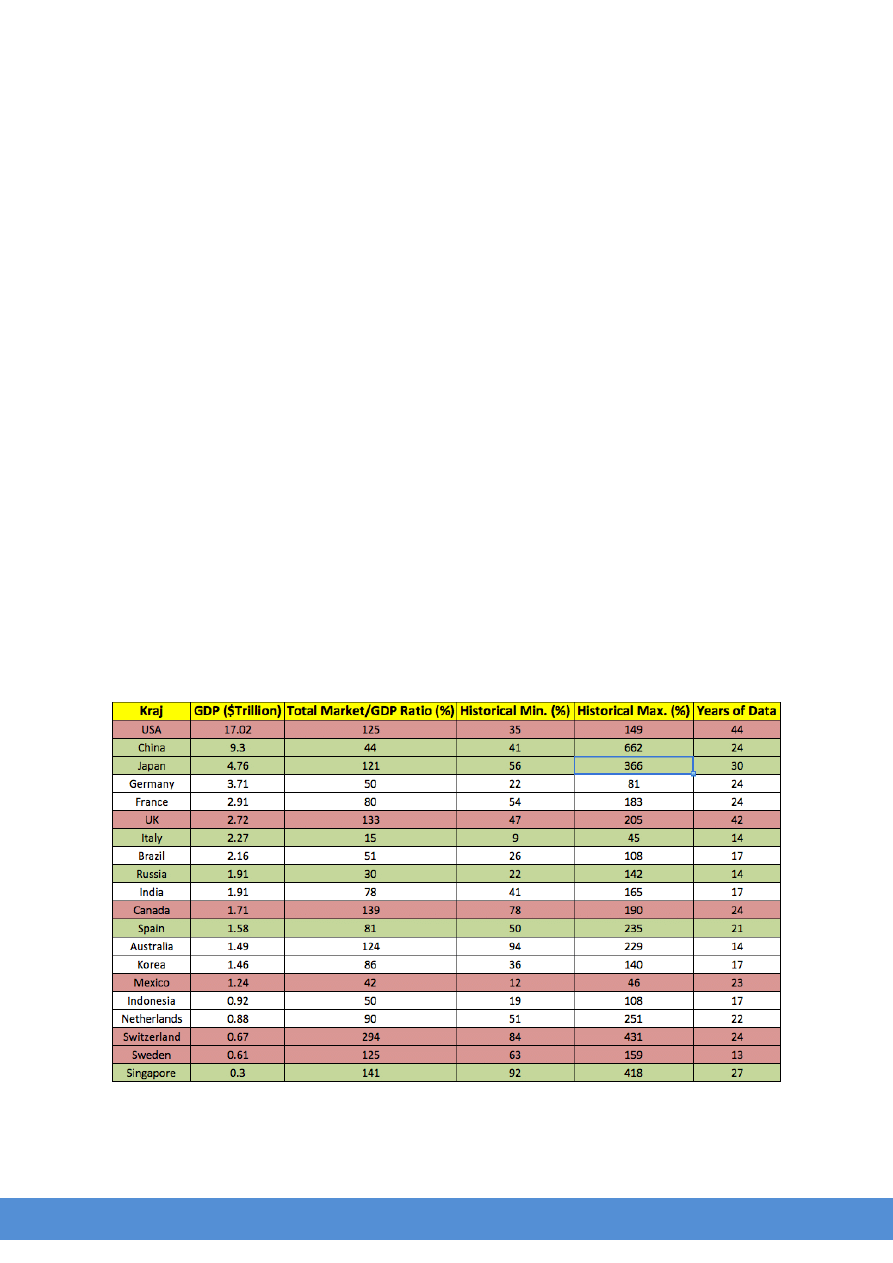

Skumulowana wartość akcji / PKB kraju.

Podstawowe wskaźniki warto także uzupełnić o ulubiony wskaźnik Warrena Buffeta, czyli

stosunek łącznej wyceny wszystkich akcji do wielkości gospodarki danego kraju.

Z prostej przyczyny nie możemy jednak tak po prostu porównać sobie wskaźników dla

poszczególnych krajów. Jedne kraje mają słabo rozwinięte rynki akcji w porównaniu do

wielkości gospodarki. W Meksyku, dla przykładu, podczas bańki na rynkach akcji łączna

wartość spółek notowanych na giełdzie nie przekroczyła 46% PKB kraju. Dla porównania

w Chinach, w tym samym czasie, wartość ta przekroczyła 600% PKB.

Aby zatem ocenić czy dany rynek jest tani czy drogi w relacji do wielkości gospodarki,

musimy się odnieść do wartości historycznych w danym kraju.

Dane zaczerpnięte z www.gurufocus.com

strona 9

IndependentTrader.pl

Kolorem czerwonym oznaczyłem kraje, w których wycena akcji przekracza średnią o co

najmniej 50% oraz wynosi nie mniej niż 65% rekordowych poziomów.

Na zielono zaznaczyłem wyceny poniżej średniej oraz nieprzekraczające 35%

rekordowych poziomów. Innymi słowy akcje tanie.

Gdzie szukać tanich akcji?

Miejsc takich jest kilka, jednak żadne z nich nie napawa optymizmem. Z drugiej strony,

najlepsze

nastroje

na

giełdach

są

tuż

przed

zakończeniem

hossy.

Zdecydowanie najtańszym pod każdym względem jest opisywany w poprzednim

artykule rynek rosyjski. Przyjrzyjmy się jednak innym propozycjom.

a) Chiny.

Relatywnie tani jest rynek chiński. Wyceny akcji są o 65% niższe niż na szczycie bańki w

2008 roku i niewiele wyżej niż szczyt bessy z marca 2009 roku. Wielką niewiadomą w

przypadku Chin jest ogromna bańka na rynku nieruchomości i sposób, w jaki rząd

zamierza sobie z nią poradzić. Jeżeli doszłoby do niekontrolowanego spadku cen

nieruchomości, sytuacja natychmiast przełoży się negatywnie na sektor bankowy, co

może doprowadzić do kontynuacji spadków na giełdach. Minusem są także luźne

standardy księgowe oraz brak wiarygodnych danych odnośnie prawdziwego stanu

gospodarki.

Z drugiej strony, ogromne rezerwy kapitałowe oraz znaczne zapasy złota, zarówno w

rękach rządu jak i obywateli, mogą bardzo złagodzić skutki ewentualnych problemów

finansowych zapoczątkowanych na zachodzie.

Dostęp do chińskiego rynku akcji jest co prawda utrudniony. Jest jednak pewne wyjście.

Wzrosty na giełdzie w Chinach niewątpliwie przełożą się pozytywnie na giełdę w Hong

Kongu. W tym przypadku natomiast nie trudno znaleźć przyzwoity ETF dający nam

ekspozycję na cały rynek.

b) Grecja.

Akcje w Grecji także są obecnie bardzo tanie. Jest to spowodowane obawami o losy

niespłacalnego długu greckiego wynoszącego już ponad 175% w relacji do PKB oraz 27%

bezrobocie.

Giełda w Atenach miała już wprawdzie piękny rajd o ponad 120% od roku 2012, kiedy to

wahały się losy Grecji w UE. Obecnie wydaje się, że przyszedł czas na mały odpoczynek.

c) Japonia.

Japonia jest krajem skrajności, jeżeli chodzi o giełdę. Z jednej strony, mamy niskie wyceny,

zarówno jeżeli spojrzeć na giełdę od strony historycznej jak i wskaźników finansowych. Co

więcej, Bank Japonii w relacji do gospodarki zwiększa podaż waluty najszybciej na

świecie, co powinno znaleźć ujście w wyższych cenach akcji.

strona 10

IndependentTrader.pl

Z drugiej strony, mamy pogarszające się warunki gospodarcze oraz stare społeczeństwo,

co długoterminowo będzie na pewno rzutować negatywnie na ceny akcji.

d) Węgry.

Z giełd europejskich indeks w Budapeszcie także wyglądają przyzwoicie. Niemniej, słabe

wyniki firm za ostatni okres bardzo podniosły współczynniki P/E. W dłuższej perspektywie

natomiast wydaje się, że gospodarka Węgier po rozstaniu się z międzynarodową

finansjerą zaczyna wychodzić na prostą, a to powinno przełożyć się na dobre wyniki

akcji.

W których krajach wyceny akcji osiągają najbardziej ekstremalne wyceny?

Najbardziej oczywistym przykładem bańki w akcjach jest rynek w USA. Pięć lat zerowych

stóp procentowych oraz zwiększenie bazowej podaży pieniądza z 800 mld do 4,3 bln

przełożyło się na ogromny wzrost cen akcji.

Na chwilę obecną, praktycznie pod każdym względem giełda w USA jest w fazie bańki

spekulacyjnej. Szczególnie jest to widoczne w przypadku indeksu mniejszych spółek,

w przypadku którego wskaźnik cena / zysku utrzymuje się na poziomie powyżej 80.

Oznak bańki w akcjach jest zdecydowanie więcej. Wyceny, podobne do tych z USA,

mamy również w 140 milionowej Indonezji czy w Pakistanie. Bardzo drogie akcje są także

w Szwajcarii i w Australii.

Generalnie na całym świecie mamy obecnie do czynienia z drogimi akcjami, co

doskonale odwzorowuje poniższa tabela.

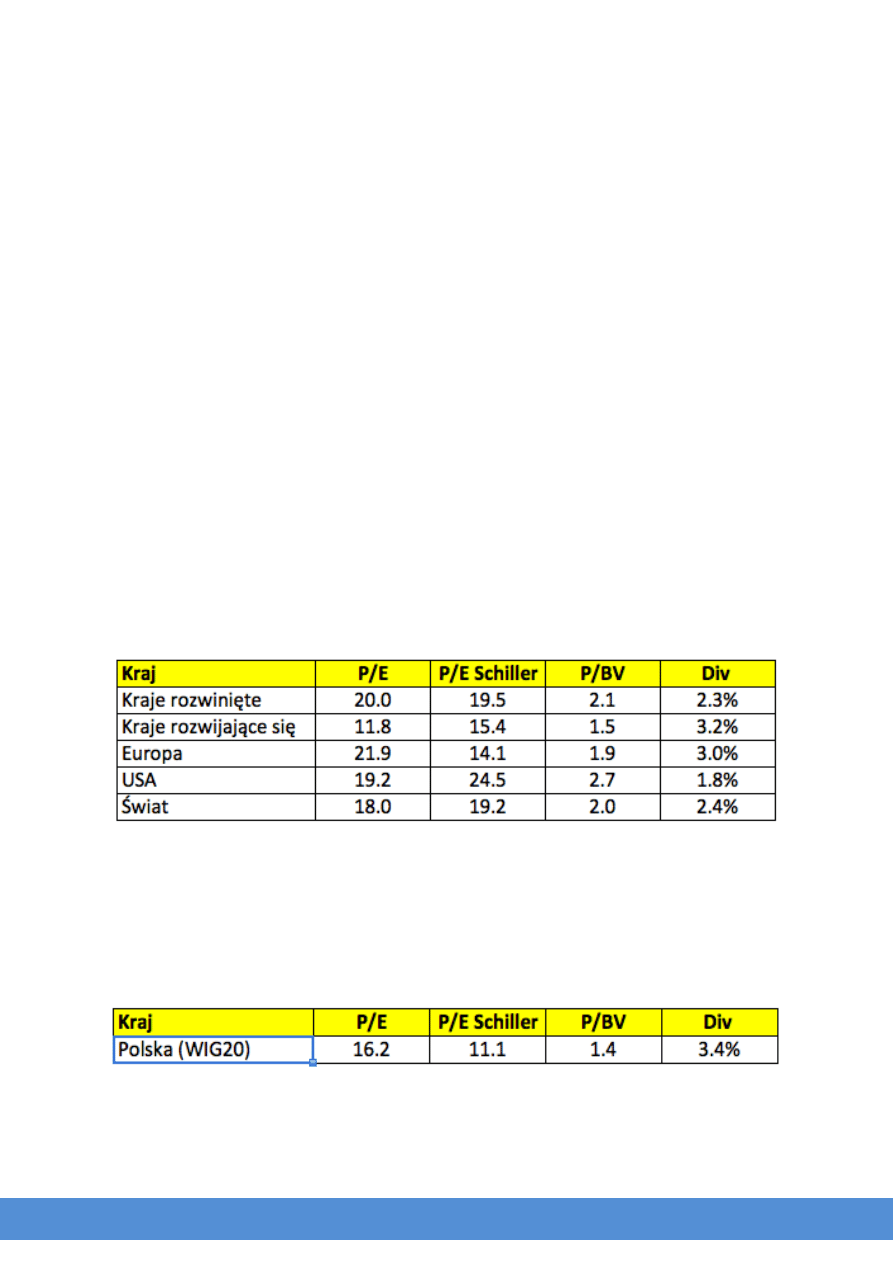

Gdzie plasuje się Polska?

Akcje w Polsce plasują się po środku peletonu. Można powiedzieć, że w sytuacji globalnie

przeszacowanych akcji, ceny w Polsce plasują się poniżej średniej. Podobna sytuacja jest

praktycznie na wszystkich giełdach regionu. Dla Polski powyższe współczynniki

przestawiają się następująco:

strona 11

IndependentTrader.pl

Podsumowanie.

Patrząc na rynek akcji w USA, który przez lata kształtował globalne trendy, jesteśmy

obecnie w trakcie najdłuższej hossy na rynkach akcji. Mimo iż większość mojego portfela

stanową kruszce w formie fizycznej, to nie mogę przejść obok okazji, jakie co jakiś czas

podrzuca rynek.

W mojej ocenie, tanie akcje w Rosji czy w Chinach powoli zaczną przyciągać

inwestorów, a to przełoży się docelowo na dużo wyższe ceny akcji. Obecnie dwie

największe pozycje w największym globalnym funduszu zarządzanym przez Black Rock

(World Allocation Fund) stanowią akcje z Chin (15,6%) oraz Rosji (12,5%). Widać nie tylko

ja zaczynam dostrzegać potencjał obu krajów.

Co więcej, jeżeli ostatecznie dojdzie do załagodzenia konfliktu na Ukrainie, na co zanosi

się w mojej ocenie, to akcje rosyjskie mogą doznać znacznego odbicia.

W inwestowaniu w akcje w obecnym czasie musimy sobie zdawać sprawę z powiązania

pomiędzy rynkami finansowymi. Jeżeli FED ostatecznie postanowi przekłuć bańkę w

akcjach, to odpływ kapitału dotknie także inne rynki. Możemy mieć sytuację, w której

tanie akcje chińskie czy rosyjskie staną się jeszcze tańsze.

Fundamenty fundamentami, ale kurs akcji ciągle jest wyznaczany przez politykę banków

centralnych. Tak już jest i musimy się z tym liczyć. Niemniej fundamenty, cierpliwość oraz

zdrowy rozsądek, z reguły bardzo dobrze przekładają się na wyniki inwestycyjne.

Trader21

strona 12

IndependentTrader.pl

Koniec mitu silnego euro.

Od rozpoczęcia kryzysu finansowego w 2008 roku największe banki centralne na świecie

rozpoczęły bezprecedensową akcję zwiększania podaży pieniądza. Za pieniądze

drukowane z powietrza banki centralne skupowały obligacje rządowe, pozwalając na

zwiększenie zadłużenia wielu krajów. Spora część środków trafiła także do banków

komercyjnych, które odsprzedały bankom centralnym śmieciowe aktywa, na które nie

było kupców, a które mogły doprowadzić owe banki do bankructwa.

W całym towarzystwie Europejski Bank Centralny prowadził w miarę restrykcyjną politykę,

do czego niewątpliwie przyłożyły się Niemcy, które ciągle pamiętają, czym się kończy

niepohamowany dodruk waluty. Wygląda jednak na to, że od dwóch miesięcy sytuacja

zaczyna się zmieniać, a EBC zamierza iść śladem FED’u czy Banku Japonii.

Niecałe dwa miesiące temu człowiek Goldmana, Mario Draghi, Prezes Europejskiego

Banku Centralnego ogłosił, że aby „zachęcić” banki do udzielania kredytów , będzie

pobierał od nich opłaty za trzymanie środków na kontach w EBC. Krok ten miał za

zadanie zmusić banki komercyjne do udzielania kredytów, aby pobudzić gospodarkę.

Tak naprawdę chodziło o pobudzenia inflacji, która pozwoliłaby obniżyć realną wartość

długu strefy Euro.

Podczas ostatniego przemówienia Draghi posunął się jeszcze dalej. Znacząco dalej.

Oświadczył bowiem, że mimo ogromnych sprzeciwów Niemiec EBC zamierza w

październiku rozpocząć skup ABS’ów (Asset Basked Securities). Wg różnych spekulacji

szacuje się, że dodruk wyniesie pomiędzy 500 mld, a 1 bln Euro. Znajduje to pośrednio

potwierdzenie w słowach Draghiego, który zaznaczył, że chce, aby bilans EBC powrócił

do poziomów z 2012 roku.

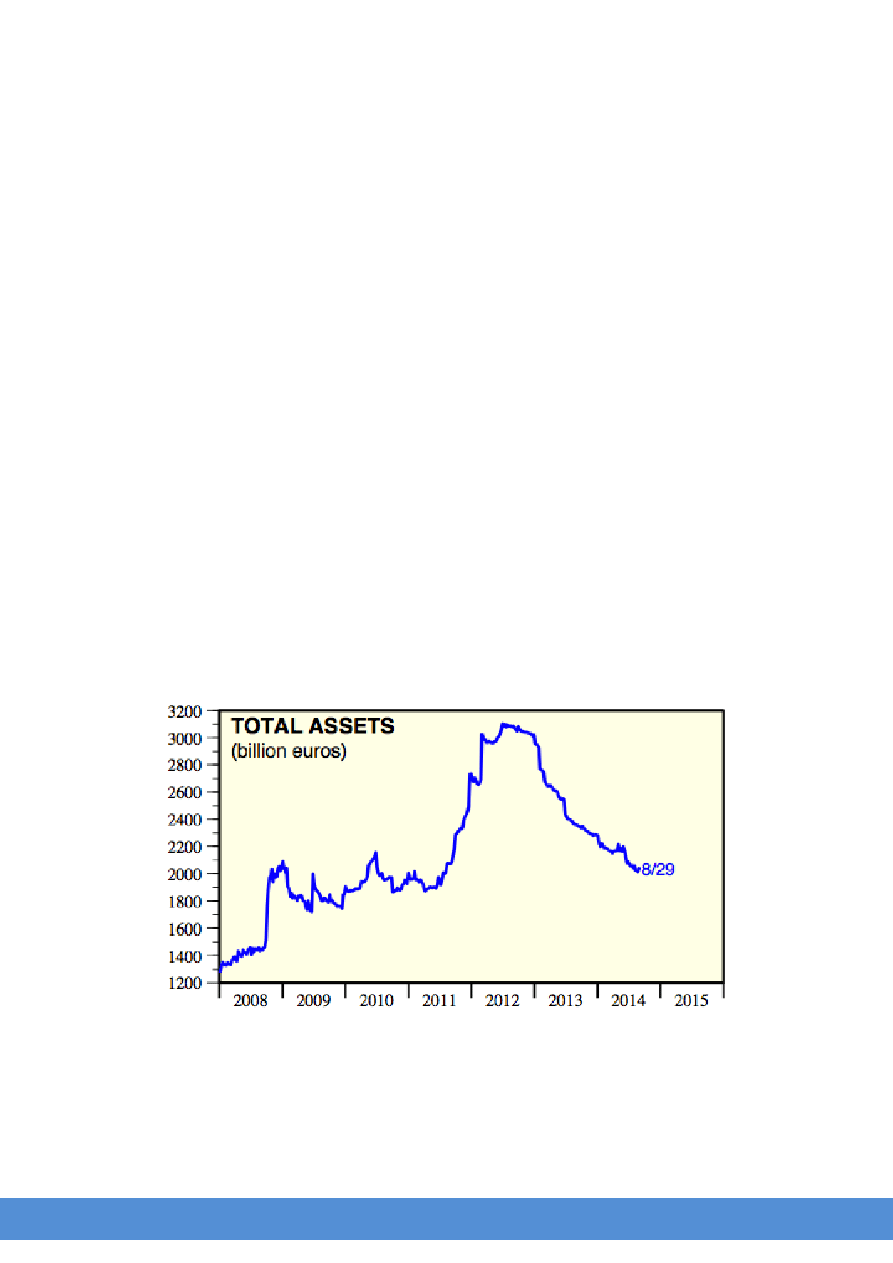

Aktywa Europejskiego Banku Centralnego.

źródło: yardeni.com

Bilans EBC spadł w ciągu ostatnich 2 lat nie dlatego, że bank centralny ograniczał w

cudowny sposób podaż pieniądza, lecz dlatego, że banki komercyjne bardzo

ograniczyły udzielanie kredytów, co przekłada się na spowolnienie gospodarcze.

strona 13

IndependentTrader.pl

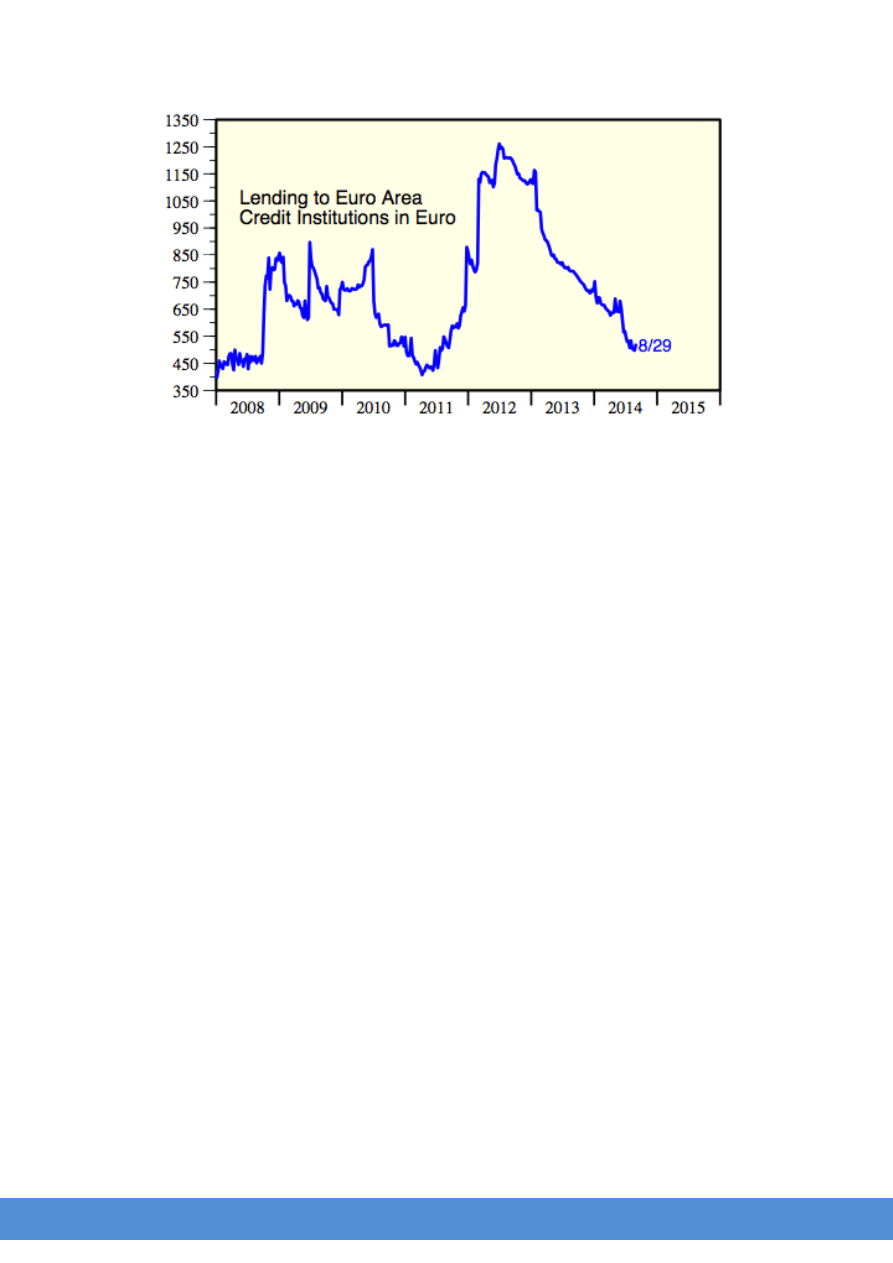

Kredyt z EBC dla europejskich instytucji finansowych.

źródło: yardeni.com

To, co zamierza obecnie zrobić Prezes EBC, nie jest zwiększeniem akcji kredytowej czy

dostarczeniem płynności do systemu bankowego, jak się powszechnie uważa.

Działania EBC mają kilka ukrytych celów. Przez skup ABS’ów należy rozumieć sytuację, w

której EBC kreuje nowe Euro, za które skupuje od banków komercyjnych różne aktywa

(obligacje bankrutów, niespłacalne hipoteki czy inne złe długi).

Banki komercyjne w ciągu ostatnich 3 lat skupiły znaczną ilość obligacji krajów

europejskich. W efekcie ogromnego popytu, ceny obligacji rosły, czyli spadała ich

rentowność. Banki, poza odsetkami od obligacji, zarobiły sporo na wzrośnie ich ceny.

Obecnie jednak doszliśmy do poziomów, przy których ceny nie mogą dalej rosnąć i

potrzebna jest pomoc z EBC. Dziesięcioletnie obligacje Niemiec są najdroższe od 200 lat,

oferując odsetki poniżej 1%. Obligacje Francji z kolei są najdroższe od 250 lat, płacąc

zaledwie 1,29%. Zbankrutowana Hiszpania może zadłużyć się, płacąc zaledwie 2,13%

odsetek, czyli mniej niż świetnie prosperujący, funkcjonujący bez długu Singapur.

strona 14

IndependentTrader.pl

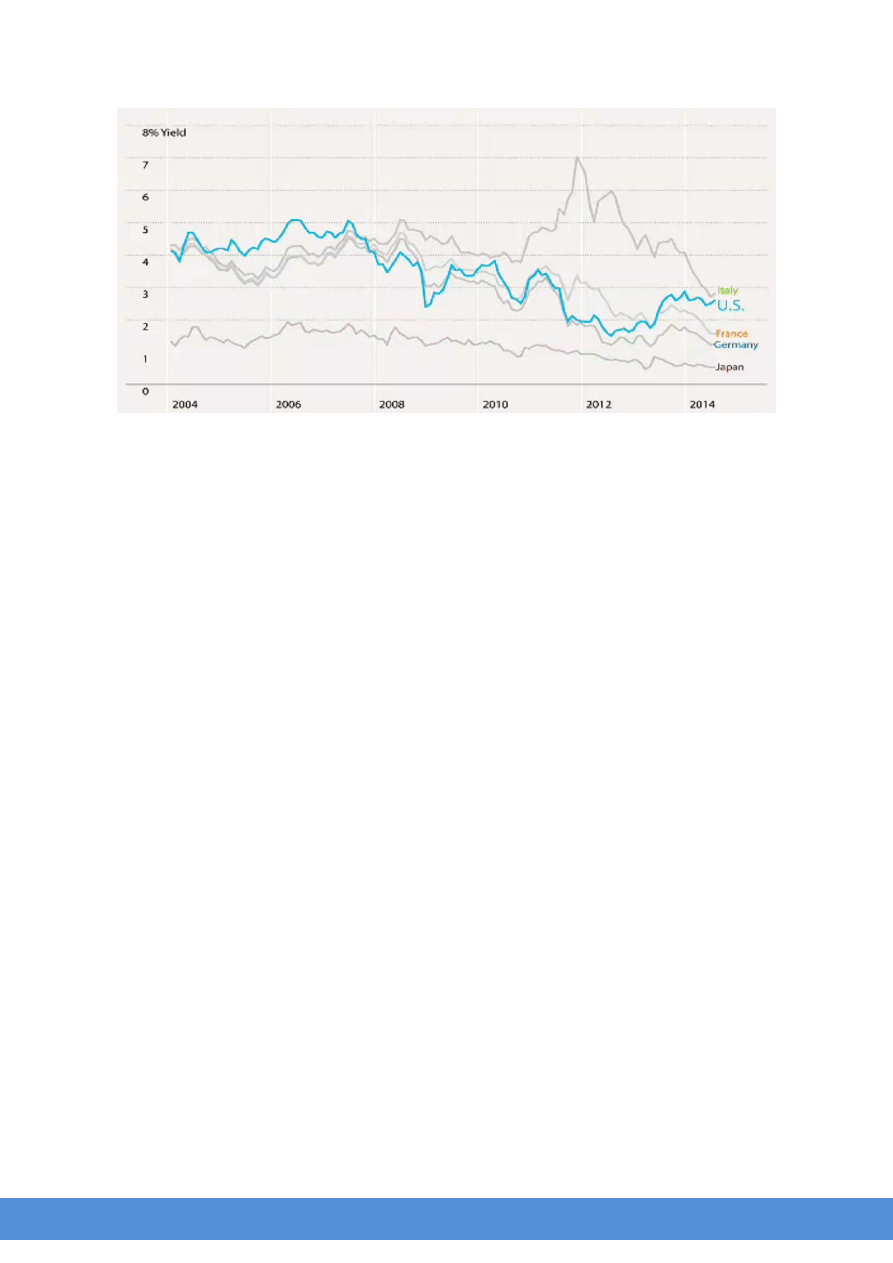

Rentowność obligacji Włoch, Niemiec, Francji.

Mamy zatem szczyt hossy na obligacjach europejskich i aby nie doszło do nagłego

przebicia bańki, potrzebny jest dodatkowy kupiec. Jedynym kupcem na ekstremalnie

przeszacowane obligacje pozostaje EBC.

W sytuacji, w której mamy kupca z nieograniczonym portfelem, obecni posiadacze

obligacji dostali wyraźny sygnał. Jeżeli cena obligacji zacznie spadać, EBC wkroczy do

akcji i dokona stosownych zakupów, aby uspokoić sytuację. Dzięki temu wiele krajów

zadłużonych po uszy, jak Hiszpania, Włochy czy Portugalia będzie mogło kontynuować

życie na kredyt. Bez znaczenia będzie fakt rosnącego zadłużenia względem PKB, skoro

EBC będzie pilnował, aby odsetki od kredytu za bardzo nie obciążały budżetu. Przez

chwilę taka polityka może być efektywna.

Bardzo dużym zwolennikiem skupu aktywów była Francja, która ma problem z sektorem

bankowym czterokrotnie przewyższającym gospodarkę kraju. Francuskie banki na skutek

nadmiernie ryzykownych transakcji poniosły znaczne straty, które są ukrywane dzięki

bardzo luźnym standardom księgowym obowiązującym w systemie bankowym.

W sytuacji, gdy jeden z banków będzie zagrożony bankructwem, do akcji będzie mógł

wkroczyć EBC, aby wykupić toksyczne aktywa, poprawiając chwilowo kondycję banku.

W długim terminie odbędzie się to oczywiście na koszt podatnika oskubanego z

oszczędności wyższą inflacją. Najgorszy jest jednak fakt, że nie pozwalając na

bankructwa zagrożonych instytucji, EBC daje zielone światło dla ryzykownych operacji.

Ostatecznie bank centralny zawsze może przyjść z pomocą.

strona 15

IndependentTrader.pl

Co działania EBC oznaczają w praktyce?

1.

Mniejsze ryzyko cypryzacji oszczędności, przynajmniej na razie.

Jeżeli zagrożony bank będzie w stanie uzyskać bezpośrednią pomoc z EBC, podobną do

amerykańskiego TARP’u z 2008 roku, to nie będzie konieczności przejmowania

prywatnych depozytów, co z kolei mogłoby zabić resztki zaufania do systemu

bankowego. Długoterminowo jednak taka polityka przyczynia się do zwiększenia skali

problemów, którym nawet EBC nie będzie w stanie zapobiec.

2.

Zwiększone ryzyko rozłamu strefy Euro.

Dodruk waluty przez bank centralny zawsze przekłada się na inflację, choć niekoniecznie

od razu. Niemcy są bardzo przeciwne niszczeniu Euro. W sytuacji, gdy EBC posunie się

odrobinę za daleko, kilka krajów, m.in. Niemcy, Austria, Finlandia czy Luxemburg mogą

zdecydować o porzuceniu strefy Euro i o uformowaniu nowego bloku walutowego. Dla

pozostałych członków strefy oznaczałoby to natychmiastowy wzrost inflacji oraz

ogromny wzrost kosztów obsługi długu.

3.

Kontynuację ZIRP (polityka zerowych stóp procentowych).

Nad krótkoterminowymi stopami procentowymi kontrolę ma bank centralny.

Długoterminowe stopy procentowe (obligacje 10-letnie) kształtuje rynek, przynajmniej w

teorii. Mając jednak EBC w roli „kupca ostatniej szansy”, rentowność obligacji

europejskich może utrzymywać się na ekstremalnie niskich poziomach przez kolejny rok

czy dwa lata. Potencjału do dalszego spadku dużego już nie ma.

Moim zdaniem, głównym zadaniem obecnej polityki EBC jest wywołanie inflacji, która

pomogłaby obniżyć relację długu do PKB. Dług jednak przyrasta zbyt szybko, aby można

było obniżyć jego realną wartość. To, co można zrobić, to sztucznie obniżać koszt obsługi

długu, do czasu aż banki centralne pozostaną jedynymi kupcami długu krajow ego.

Podsumowanie.

EBC podejmując decyzję o rozpoczęciu skupu aktywów pokazał, że utrzymanie

stabilizacji walutowej nie ma znaczenia dla banku centralnego. Najważniejsze jest

ratowanie banków oraz niedopuszczenie, aby któryś kraj ze strefy Euro zdecydował się

na porzucenie wspólnej waluty w efekcie przygniatającego długu.

Bezpośrednia monetyzacja długu, o jakiej mowa, jeszcze 15 lat temu była narzędziem

polityki monetarnej, zarezerwowanej wyłącznie dla krajów trzeciego świata. Tymczasem

obecnie na całym świecie mamy do czynienia z nowym standardem. Ciekawe, który

kraj zapłaci za to najwyższą cenę?

Trader21

strona 16

IndependentTrader.pl

Czy Twoje pieniądze są bezpieczne w polskich bankach?

W ciągu ostatnich 3 miesięcy w kilku miejscach w Europie banki komercyjne stanęły na

skraju bankructwa, a środki w nich ulokowane zostały albo zamrożone albo dostęp do

nich został poważnie utrudniony.

Problemy dotyczyły KTB, czwartego co do wielkości banku w Bułgarii. Co prawda, do

problemów banku bardzo przyczyniła się Rosja, inicjując „run na banki”, gdy tylko rząd w

Sofii zatrzymał budowę gazociągu. To jednak pokazuje jak niewiele trzeba, aby wywołać

problemy dużego banku.

Dużo poważniejsze problemy dotknęły w międzyczasie portugalski Esprito Santo. Co

gorsza, konsekwencje bankructwa przeniosły się już na inne kraje.

Generalnie, co chwilę pojawiają się informacje odnośnie problemów tego czy innego

banku. Nie ma w tym nic dziwnego, zważywszy na fakt, że już przed dwoma laty MFW

oszacował, że odpisy z tytułu niespłacalnych długów w Europie sięgną co najmniej 1,6

bln EURO. To jest właśnie efekt luźnej polityki kredytowej oraz niskich stóp procentowych.

W Polsce na szczęście sytuacja na razie ma się dobrze. Banki są dobrze skapitalizowane,

w odróżnieniu od ich zachodnich odpowiedników. Na nasze szczęście zawdzięczamy to

niedojrzałości polskiego systemu. Polskie banki po prostu skoncentrowały się na swoim

zadaniu, czyli udzielaniu kredytów zamiast bawić się w spekulację na instrumentach

pochodnych.

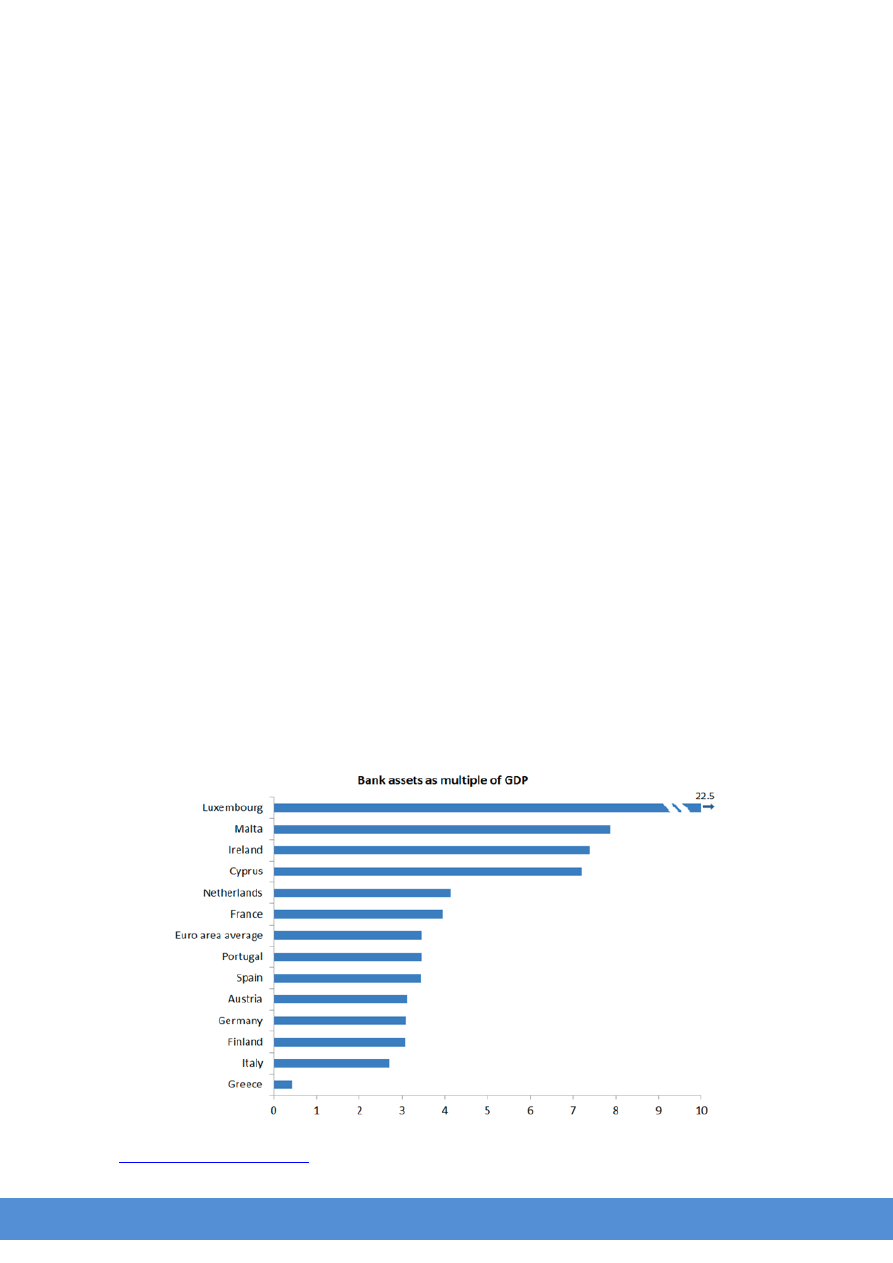

1. Wielkość banków a możliwości gospodarki.

Wielkość sektora bankowego w relacji do wielkości gospodarki Polski nie jest problemem.

Na koniec roku 2013 łączne aktywa banków odpowiadały za 60% do 85% polskiego PKB,

w zależności od metodologii liczenia. Dla porównania średnia dla UE wynosi 350%.

źródło:

strona 17

IndependentTrader.pl

Stosunkowo mały sektor bankowy w Polsce w relacji do gospodarki jest o tyle dobry, że

w razie problemów rząd ma możliwość udzielenia pomocy bez konieczności

dramatycznego zwiększenia zadłużenia.

Dla porównania, we Francji, w której sektor bankowy jest ponad 4-krotnie większy niż cała

gospodarka, małe problemy jednego z trzech głównych banków mogą bardzo

zdestabilizować funkcjonowanie kraju.

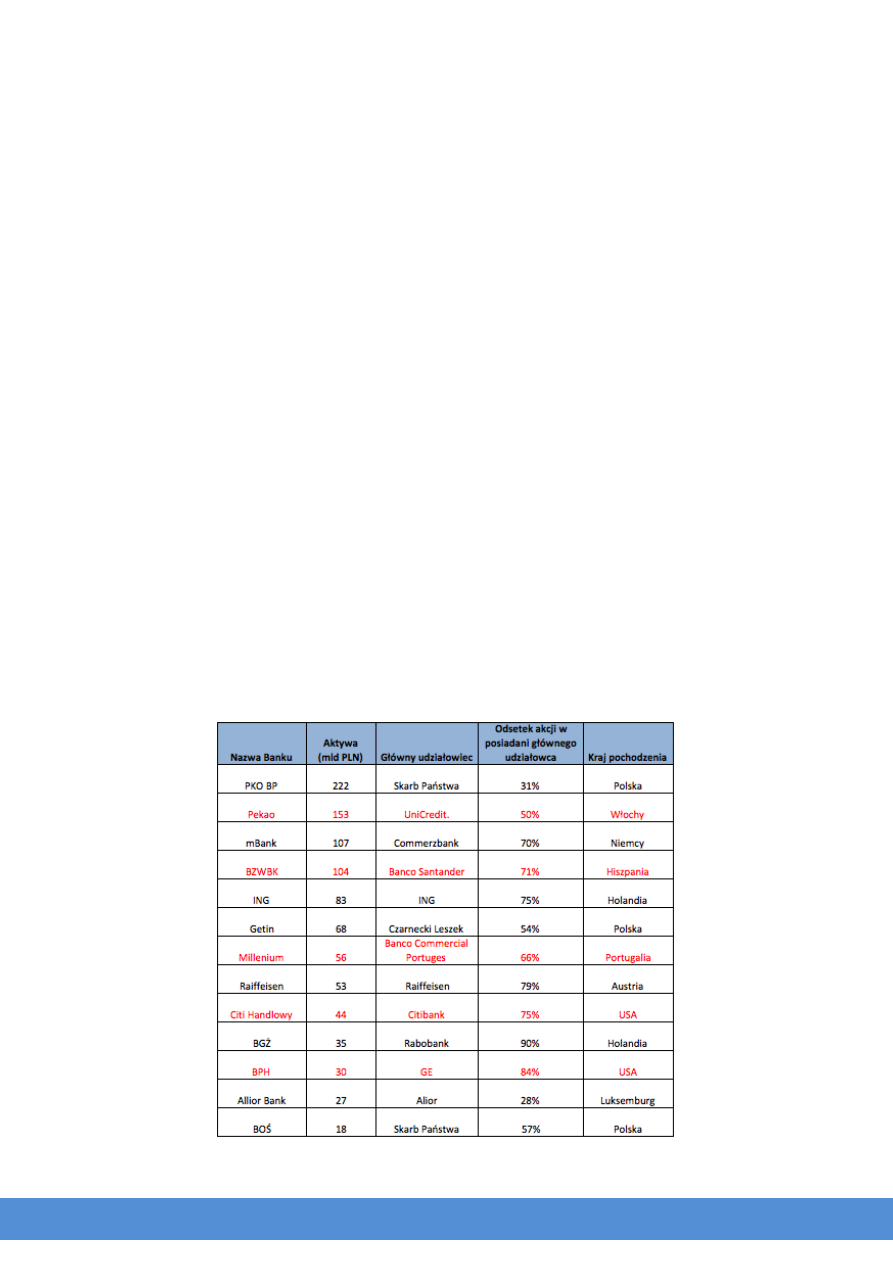

2. Struktura właścicielska polskich banków.

Dość dużym problemem pozostaje fakt, że tylko 37% banków działających w Polsce jest

tak naprawdę polskich. Prawie dwie trzecie polskiego sektora bankowego jest w

posiadaniu zagranicznych banków lub instytucji finansowych.

Problem jest o tyle poważny, że instytucje będące właścicielami polskich banków

pochodzą ze zbankrutowanej Hiszpanii, Włoch, Portugalii czy USA. W razie problemów

hiszpańskiego Santandera może się okazać, że w krótkim czasie BZWBK zostanie

wydrenowany z gotówki, aby ratować centralę. W takiej sytuacji zdrowy bank może w

bardzo niedługim okresie stanąć na krawędzi bankructwa.

Powyższy sposób nie jest jedyną deską ratunku dla zagrożonych banków. Dużo częściej

bank, który boryka się z problemami finansowymi (Santander), wystawia na sprzedaż

wartościowe aktywa, tj. spółki zależne (przykładowy WBK). Takie rozwiązanie z jednej

strony dostarcza dużo więcej kapitału niż drenaż spółek zależnych, a z drugiej strony nie

pogarsza sytuacji wewnątrz całej grupy kapitałowej. Największym problemem takiego

rozwiązania jest czas. Jak pokazał kryzys z 2008 roku, gdy w systemie bankowym zamiera

płynność, kluczowe są godziny, nie tygodnie.

Poniżej przedstawiam tabelę, obrazującą polskie banki oraz ich kluczowych

akcjonariuszy:

strona 18

IndependentTrader.pl

Kolorem czerwonym, zaznaczyłem banki, których unikałbym ze względu na możliwe

problemy spółek matek w krajach macierzystych.

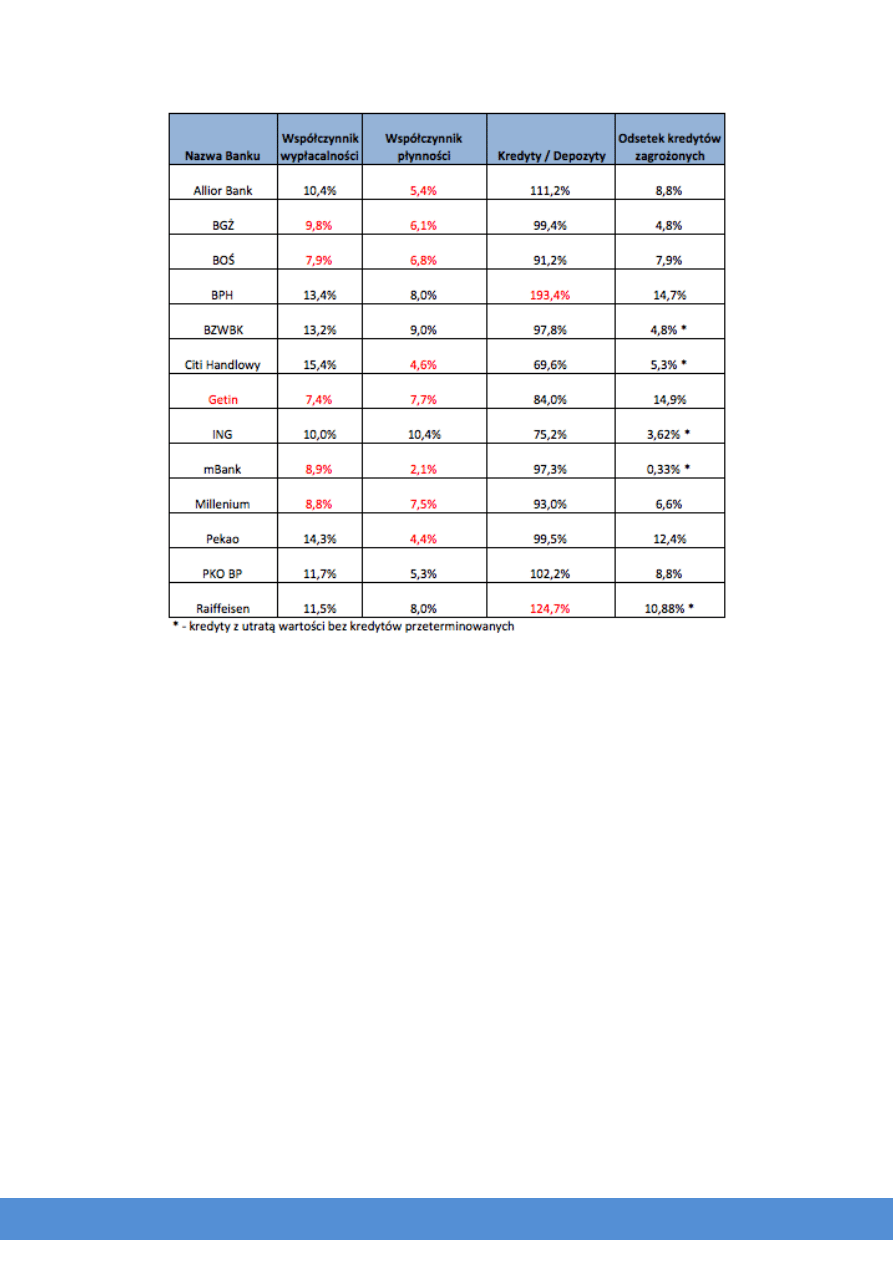

3. Kondycja polskiego systemu bankowego.

Wiemy już, że polski system bankowy jest w relatywnie dobrym stanie. Przyjrzyjmy się teraz

twardym danym.

Najpierw jednak szybkie przypomnienie kluczowych współczynników:

a) Współczynnik wypłacalności (w uproszczeniu) pokazuje nam ile bank jest w stanie

stracić środków, np. w skutek udzielenia złych kredytów, nim znajdzie się w tarapatach.

Im wyższy wskaźnik, tym wyższy poziom bezpieczeństwa. Możemy go policzyć dzieląc

kapitał własny banku przez sumę wszystkich aktywów.

b) Współczynnik płynności określa jaka część depozytów trzymana jest w gotówce lub

na rachunku w NBP. Im wyższa płynność, tym więcej środków bank jest w stanie nagle

wypłacić, nie narażając się na problemy. Płynność jest szczególnie ważna w przypadku

utraty zaufania do całego systemu bankowego i masowego wycofywania depozytów,

co miało miejsce pod koniec 2008 roku.

c) Stosunek kredytów do depozytów. Tu zależność jest prosta. Im wyższy odsetek

kredytów w stosunku do depozytów, tym bardziej agresywnie (niebezpiecznie)

zarządzany jest bank.

d) Odsetek kredytów zagrożonych. Przez kredyty zagrożone rozumiemy kredyty znacznie

opóźnione w spłacie lub kredyty niespłacane. Niestety, różne banki stosują różne

definicje kredytów zagrożonych.

Dane dla całego systemu bankowego.

.

a) Współczynnik wypłacalności (kapitał własny / aktywa banku) dla całego sektora

bankowego wynosi 15,6% i nieznacznie wzrósł w ciągu ostatniego roku. Co istotne, w

przypadku 91% wszystkich banków, współczynnik przekracza 12%. O takim poziomie,

większość zachodnich banków może tylko pomarzyć.

W praktyce, wysoki współczynnik wypłacalności oznacza to, że banki mają relatywnie

dużo kapitału, aby funkcjonować w przypadku nagłego pogorszenia się jakości

udzielonych kredytów (znaczny wzrost stóp procentowych lub skokowy wzrost

bezrobocia).

Co ciekawe, banki komercyjne są znacznie lepiej skapitalizowane niż banki spółdzielcze.

b) Udział kredytów zagrożonych dla sektora banków komercyjnych kształtuje się na

poziomie 7,3% i spadł nieznacznie w stosunku do roku poprzedniego. Głównym źródłem

kredytów zagrożonych są kredyty walutowe, udzielone w latach 2006 - 2008 oraz kredyty

dla przedsiębiorców.

c) Relacja kredytów do depozytów jest na rozsądnym poziomie nieznacznie powyżej

100%.

strona 19

IndependentTrader.pl

Jak wyglądają wskaźniki dla konkretnych banków?

Kolorem czerwonym zaznaczyłem pozycje alarmujące.

Najbezpieczniejsze banki.

a) PKO BP – jest moim zdaniem, absolutnym liderem, jeżeli chodzi o bezpieczeństwo

depozytów. Po pierwsze, jest on największym polskim bankiem z aktywami 222 mld PLN.

Skarb Państwa posiada, co prawda, tylko 31% akcji, lecz ze względów wizerunkowych

jest mało prawdopodobne, aby rząd pozwolił na upadek największego banku. Co

więcej, nie jest on bezpośrednio zagrożony kryzysem UE. Poza płynnością wszystkie

wskaźniki wyglądają lepiej niż dobrze.

b) BOŚ – bank ten nie ma tak dobrych wyników jak poprzednik, dobrze natomiast

wygląda relacja kredytów do depozytów. Co jednak najważniejsze, głównym

akcjonariuszem jest Skarb Państwa (57%), co przy małej skali działalności (18 mld

aktywów), plasuje bank bardzo wysoko pod względem bezpieczeństwa.

c) ING – mimo iż główny akcjonariusz ING pochodzi z Holandii, w której sektor bankowy

przekracza 400% w relacji do PKB kraju, to jednak bardzo dobre wskaźniki sprawiły, że

postanowiłem uplasować ten bank na trzecim miejscu. Praktycznie pod każdym

względem, bank ING wypada znacznie lepiej powyżej średniej. Co prawda, niski poziom

kredytów zagrożonych, oficjalnie na poziomie 3,5%, może wzrosnąć, jeżeli uwzględnimy

kredyty przeterminowane. Niemniej, kondycja banku jest bardzo przyzwoita.

strona 20

IndependentTrader.pl

W pierwszej trójce nie uwzględniłem Banku Gospodarstwa Krajowego, który byłby

absolutnym liderem, pod względem bezpieczeństwa ze względu na rolę, jaką pełni przy

finansowaniu zadłużenia oraz samorządów. Niestety, oferta banku z roku na rok staje się

coraz skromniejsza dla klientów detalicznych.

Których banków unikać:

a) Getin – banku tego unikałbym z trzech powodów. Niski współczynnik wypłacalności,

niska płynność oraz prawie 15% odsetek kredytów zagrożonych.

b) Pekao oraz Millenium, na tle konkurencji nie wyglądają zbyt dobrze, pod względem

płynności obu banków. Co więcej, Pekao ma wysoki 12,4% odsetek kredytów

zagrożonych. Najistotniejszy jest jednak fakt, że pakiety większościowe są w posiadaniu

banków z Włoch oraz Portugali, co bardzo obniża poziom bezpieczeństwa.

c) BZWBK oraz Citibank mają bardzo dobre wskaźniki wypłacalności. Citi, co prawda, ma

niski poziom płynności, ale za to bardzo bezpieczną relację kredytów do depozytów.

Niestety, ogromnym problemem obu banków są ich właściciele z Hiszpanii oraz USA.

Co ze SKOK’ami?

W tym przypadku, nie mam jednoznacznej odpowiedzi. W Polsce mamy 550 banków

spółdzielczych, z łącznym 20% udziałem w rynku. Największym problemem w ich ocenie,

stanowi ogromna rozbieżność w danych publikowanych przez zarządy SKOK’ów oraz

KNF.

Wszystko wskazuje jednak na to, że ogólna kondycja Kas Oszczędnościowo Kredytowych

jest gorsza niż banków komercyjnych. Z drugiej strony jednak, ich ogromną przewagą jest

mała skala działalności poszczególnych banków oraz niski współczynnik kredytów do

depozytów.

W przeszłości, gdy dochodziło do bankructwa małego banku, posiadacze depozytów

bez większych problemów szybko odzyskiwali środki z Bankowego Funduszu

Gwarancyjnego.

Musimy jasno sobie powiedzieć, że 550 mld depozytów ulokowanych w polskim systemie

bankowym jest zabezpieczone, bodajże, kwotą 7 mld w dyspozycji BFG.

Jeżeli zatem upada mały bank, to BFG działa dość sprawnie. Gdyby jednak upadł jeden

z pięciu największych banków, to delikatnie mówiąc, środki funduszu szybko okazałyby

się niewystarczające.

.

Przyszłe zagrożenia.

Z powyższych wyliczeń wynika, iż banki w Polsce, dzięki konserwatywnej

polityce, porównując je do zachodnich odpowiedników, są w miarę bezpieczne .

Tymczasem, lobby bankowe i co bardzo dziwne KNF, chcą, aby banki w Polsce mogły

inwestować środki, uzyskane z depozytów bezpośrednio w akcje notowane na GPW.

Obecnie, banki mają możliwość inwestowania w akcje, ale wyłącznie za pośrednictwem

domów maklerskich będących oddzielnymi instytucjami.

strona 21

IndependentTrader.pl

Propozycja połączenia bankowości kredytowo – depozytowej z bankowością

inwestycyjną jest kolejnym krokiem zmierzającym do psucia systemu bankowego w

Polsce. Jeżeli tego typu rozwiązania zostaną dopuszczone, to banki zamiast udzielać

kredytów, zaczną intensywnie spekulować na giełdzie poszukując wyższych zwrotów.

Zmiana prawa szybko zachęci kadrę zarządzającą do inwestowania w bardziej

ryzykowne produkty, jak np. obligacje krajów południa czy inne niebezpieczne

instrumenty.

Póki co, prace nad zmianami w prawie nie weszły w życie.

EBC przychodzi z pomocą zachodnim bankom.

W artykule pt. Koniec mitu silnego Euro opisywałem, w jaki sposób od października

Europejski Bank Centralny zamierza rozpocząć skup ABS’ów. Ukrytym zamiarem EBC

może być odkupienie od banków komercyjnych śmieciowych aktywów, tj. obligacje

krajów południa, czy ciążące ciągle na bilansach hipoteki z USA.

Jeżeli mam racje, to EBC kosztem przyszłej inflacji, niszczącej nasze oszczędności,

poprawi kondycję banków, co chwilowo ograniczy ryzyko bankructwa w krajach

zachodnich. Celowo napisałem chwilowo, ponieważ gdy tylko banki odczują pomoc

EBC, natychmiast zwiększą poziom ryzyka inwestycyjnego. Ostatecznie, zawsze będą

mogli liczyć na pomoc banku centralnego.

Z drugiej strony, sytuacja w sektorze bankowym jest ekstremalnie napięta i kolejne

procesy dotyczące manipulacji stopami procentowymi, czy cenami surowców mogą

być tym, co zainicjuje kaskadę bankructw.

Stopień zalewarowania instytucji finansowych oraz ilość derywatów trzymanych poza

bilansem, znacznie przekraczają poziomy, które doprowadziły niemalże do załamania

systemu monetarnego zapoczątkowanego upadkiem Lehmana w 2008 roku.

Podsumowanie.

Z mojego doświadczenia wiem, że jeżeli możemy praktycznie zwiększyć bezpieczeństwo

naszych aktywów, to należy tak właśnie uczynić. Jeżeli wkrótce dojdzie do krachu

bankowego, to mądry wybór banku może ochronić nasze oszczędności. Jeżeli w

międzyczasie nic się nie wydarzy, czego sobie i wszystkim życzę, to po prostu będziemy

spać spokojniej.

Na koniec muszę jasno zaznaczyć, że sytuacja banków przedstawiona powyżej może się

zmienić w każdym momencie. Nie jesteśmy w stanie przewidzieć, kiedy i jaki przebieg

będzie miał następny kryzys w sektorze bankowym. W roku 2008 kluczowa dla

przetrwania banków okazała się płynność. Czy i tym razem tak będzie? Nie wiem.

Wiem jednak, że lepiej unikać banków narażonych na kłopoty krajów południa Europy

oraz banków o kiepskich wynikach finansowych.

Trader21

strona 22

IndependentTrader.pl

Opinie czytelników.

Poniżej znajdziecie kilka ciekawych wpisów czytelników zamieszczonych pod artykułami

na blogu. Mimo, iż Trader21 nie zawsze zgadza się z nimi to często wnoszą one wiele

wartościowych informacji.

Kredyt vs inwestycje – co jest podstawą zdrowej gospodarki?

@poxy6, JedenZłotyKrugerrand

Też nie wiem czy się śmiać czy płakać, gdy ludzie piszą, że kredyt to "podstawa zdrowej

gospodarki" i takie tam. Inwestycje nią są, a nie kredyt ale mało kto dzisiaj widzi

zasadniczą różnicę.

Zdecydowanie wiadomość dnia. Dowody na to, że banki centralne (a na pewno FED)

pakuje dolary w giełdę by dopompować płynności i podtrzymywać hossę. W końcu po

to właśnie zostały stworzone derywaty - to przede wszystkim środek kontroli. Panowie i

Panie, doszło do tego, że władcy walut robią co chcą, a jej użytkownicy słono za to

zapłacą. Jak byście rozwiązali ten problem? Szubienicą czy gilotyną?

http://www.zerohedge.com/news/2014-08-30/its-settled-central-banks-trade-sp500-

futures

Wielka Brytania chce wywalić Rosję ze SWIFTu :) Ciekawe jak Europa będzie płacić za

gaz i ropę. Złotem czy może barter? Może najlepiej od razu wywiesić białą flagę i oddać

Europę i Rosję na pożarcie USA. Właśnie po to Chiny tworzą swoje systemy płatności. W

dzisiejszym świecie nie można myśleć o stworzeniu silnego, niezależnego państwa, będąc

zależnym nawet na poziomie systemu płatności od innych krajów.

http://www.zerohedge.com/news/2014-08-29/kick-russia-out-swift-uk-demands-

beware-retaliation

Po wyczerpaniu ostatniego zastrzyku drukowanego narkotyku PMI w Chinach znowu

słabnie do poziomu 50.2. Ciekawe kiedy dodrukują znowu czy ponownie pozwolą

wyłożyć się kilku firmom.

Trochę świeżej propagandy z obu stron odnośnie Ukrainy. Zachęcam do odwiedzania

portalu, lepsze to niż onet czy wp chociaż różne portale pojawiają się w źródłach.

http://wolnemedia.net/polityka/rosja-i-ukraina-wymienily-zolnierzy/

strona 23

IndependentTrader.pl

Pisaliście, że wojny nie będzie, a tu proszę. Mainstream już przestał pisać o separatystach

i zwyczajnie piszą "Rosjanie". Powrzucają trochę takich wiadomości i wyjdzie na to, że od

początku to Rosjanie napadli na Ukrainę. Z takiego punktu widzenia łatwiej będzie

manipulować społeczeństwem retoryką antyrosyjską, jednocześnie przemilczają rolę

Stanów w tym bagnie.

http://www.bankier.pl/wiadomosc/Rosjanie-juz-w-Doniecku-i-Lugansku-3191969.html

Świetne zestawienie dwóch rynków metali szlachetnych: Comex vs SGE. Najśmieszniejsze

jest to, że przy comexie SGE wygląda na karła gdy jeśli rozważymy handel fizykiem jest

zupełnie odwrotnie. Ciekawe jak udziały się zmienią po otwarciu SGE na świat. Ciekawe

też czy zobaczymy realny odpływ uczestników comexu czy commerciale tak

zdominowały handel, że niewiele się zmieni.

https://www.bullionstar.com/article/precious%20metals%20markets%20china%20vs%20u

s

Działania USA i pozycja dolara na świecie.

Autor: Andrewin

Na przełomie lat '70 i '80 USA zawarły układ z krajami dostarczającymi ropę (OPEC), że

będą "dołować" cenę złota za pomocą papierowych kontraktów na złoto. Dzięki temu

USA podtrzymywała wiarę w USD.

Układ miał polegać na tym, że za ropę otrzymując dolary, a te po części zamieniają na

złoto, które jest śmiesznie tanie. Dzięki temu układowi dolar miał "wartość", a Arabowie

kumulowali prawdziwe bogactwo za które uważają złoto.

USA mając wielki przywilej posiadania waluty rezerwowej nie bilansowała swojego

budżetu, sukcesywnie zadłużała się eksportując dolary na cały świat w zamian za

fizyczne dobra. Inaczej ujmując, wysoka wartość dolara w stosunku do innych walut

pozwalała im na zakupy dóbr na całym świecie, a deficyt w handlu nadrabiali ciągłą

emisją kolejnych dolarów - patrz wykres dane do 2003r:

http://scienceblogs.com/transcript/2008/08/28/lets-talk-about-facts-this-ele-1/

Te dolary które trafiały do różnych odbiorców na świecie służyły do dalszego handlu lub

trzymania ich w ramach rezerw walutowych, czyli zabezpieczenia własnych lokalnych

walut jak franki, marki niemieckie, itp. itd.

strona 24

IndependentTrader.pl

Aby USA mogły być na ciągłym deficycie w handlu to musiał istnieć popyt na te dolary.

Część popytu to ropa za dolary (petrodolar). Inne kraje (ich banki centralne przede

wszystkim) również musiały tworzyć ciągły popyt na dolary eksportowane z USA , więc

brały je i oddawały w zamian wytworzone dobra. W tym ujęciu można powiedzieć, że

USA żyły (i żyją wciąż) na koszt innych krajów, które tworzą popyt na dolary, a w zamian

oferując realne dobra.

Kto tworzył popyt na dolary w latach '80 do 2000r ? Okazuje się, że głównie Europa, czyli

Europa w tamtym okresie zwiększała rezerwy walutowe w USD.

Pod koniec lat '90 wyszły na jaw manipulacje na kontraktach terminowych na złoto, gdyż

wtedy po raz pierwszy LBMA pokazało wielkość handlu papierowym złotem, które

wielokrotnie przewyższało handel metalem fizycznym. To handel papierowym złotem

decydował o cenie, a nie handel fizycznym. Kopalnie potulnie jak baranki sprzedawały

(i sprzedają) złoto wyceniane na COMEXie po cenie spot. Ten proceder będzie

kontynuowany aż do czasów ZMIANY (czyli powrotu złota jako wartości/pieniądza -

wealth storage-, a nie towaru -commodity-).

Pod koniec lat '90 dolar mógł się wywrócić, gdyż skończył się popyt na dolary ze strony

Europy (rezerwy walutowe USD w EBC niewiele się zmieniły od 2000r.) . Wtedy do gry

wszedł wielki gracz - czyli Chiny. Z jakiegoś powodu Chiny przejęły pałeczkę po Europie i

one stały się głównym odbiorcą amerykańskiego długu, czyli obligacji, czyli dolarów.

Chiny po 2000r zaczęły gromadzić ogromne rezerwy USD, w zamian oddając

wytworzone dobra fizyczne i wyeksportowane do USA.

Jest (był? wątpliwość wyjaśnię później) to kolejny układ który zastąpił stary. Teraz to Chiny

są (były?) głównym dotującym i podtrzymującym standard życia w USA. Dzięki Chinom,

USA mogły dalej konsumować, wojować w Iraku itd., zadłużając się na kolejne kwoty i

ciągnąć od dziesiątek lat stały deficyt handlowy:

http://www.nytimes.com/2009/05/02/business/02charts.html?_r=0

Na czym polegał układ z Chinami ? Możemy tylko szukać efektów, więc widać, że Chiny

ugrały na tym dostęp do technologii, rozwój infrastruktury i gospodarki, itd.

Ciekawostką jest to, że Chiny od roku czasu nie zwiększyły (patrzmy na bilans) wielkości

posiadania obligacji:

http://1.bp.blogspot.com/-

y9knGmc6Aso/U92LSwmMzdI/AAAAAAAAGAw/XK0Mhg3oZZw/s1600/mfh.png

{kind=link}

Ktoś ten dług (teraz 40mld dolarów / miesiąc) musi odbierać, aby dalej dolar trwał.

Zakładając, że doszło do znaczącej zmiany i rzeczywiście układ z Chinami się skończył to

kto odbierze teraz amerykański dług ? Może Japonia ? Może Europa ?

strona 25

IndependentTrader.pl

Aby system dolarowy wciąż istniał to musi ktoś odbierać obligacje USA (teraz 40mld

/miesiąc).

Może sektor prywatny ? Zakładając, że sektor publiczny (czyli banki centralne) nie będą

zwiększać rezerw USD to pozostaje tylko sektor prywatny. Niepokojące jest to, że sektor

prywatny w USA zanotował znaczący odpływ środków:

http://3.bp.blogspot.com/-

MQkHARgleSY/U_PbH4TVgxI/AAAAAAAAGEk/iD1FDZGUdv8/s1600/FDI_chart.png

{kind=link}

KTOŚ MUSI ODEBRAĆ TE DOLARY ! Może stąd luzowanie EBC i Japonii i one teraz przejmą

pałeczkę ? Jeśli zachód nie odbierze, a USA nie zbilansuje budżetu (a nie robi tego od

dziesiątków lat, za wyjątkiem kilku lat Clintona) to mamy powstającą WIELKĄ PRÓŻNIĘ,

która może rozpocząć kaskadę bankructw.

Prywatnie - wciąż twierdzę, że ktoś (jakiś BC) będzie to odbierał, aż do samego końca.

Tak długo jak tylko się da, bo alternatywą jest totalny reset, zapaść finansów, wojny i

prawdopodobnie NWO. Ciekawe czy świat wróci na dobre tory (freegold), czy będziemy

brnąć w świat Orwella.

Mam nieopisane przeczucie, że jednak to wszystko jest reżyserowane, a my tylko

oglądamy zaplanowany scenariusz. W prawdzie nie wszystko w tym scenariuszu może

być zaplanowane, ale kierunek i idea jak ten film ma się skończyć.

Podsumowanie:

- koniec manipulacji na złocie wiąże się z końcem taniej ropy i rewaluacji walut oraz złota,

- koniec dolara wystąpi wtedy, gdy nikt go nie będzie chciał kupić, więc BC nie będą

kupować, a sektor prywatny się od niego odwróci.

Na oba zdarzenia powyższe mają wpływ BANKI i zagrywki polityczno-ekonomiczne

zachód kontra wschód.

Skupowanie złota przez Chiny.

Autor: Dante

Bardzo ciekawy artykuł na temat Shanghai Gold Exchange i jego funkcjonowania, a

także tego w jaki sposób złoto napływa do Chin. Polecam.

https://www.bullionstar.com/article/does%20the%20wgc%20understand%20the%20chin

ese%20gold%20market

strona 26

IndependentTrader.pl

W artykule tym napisano m.in.:

W Chinach wydobyto 428 ton złota w 2013 roku, które miały być sprzedany przez SGE.

Import netto, który również musiał być sprzedawany przez SGE, wynosił 1540 ton. Dostawy

na SGE wynosiły w sumie 2197 ton, ale część tego złota musiała być poddana

recyklingowi przez SGE (było to 229 ton, które poddano recyklingowi). Zatem dostawa

na SGE minus złoto poddane recyklingowi daje 1968 ton, i to jest ilość złota, która

zwiększyła prywatne rezerwy netto w 2013 roku.

Dodatkowo, według Koosa Jansena, bank centralny Chińskiej Republiki Ludowej (PBOC)

wszelkie zakupy złota realizuje po cichu za dolary na międzynarodowym rynku (unika

kupowania złota za yuany na Shanghai Gold Exchange) - czyli na SGE mamy do

czynienia z pozarządowym popytem.

W powyższym artykule przedstawiono też ekonomiczny plan działania dla Chin,

autorstwa ważnego chińskiego ekonomisty Yu Yongding. Yu Yongding jasno określił jakie

kroki Chińczycy muszą podjąć:

"Co Chiny mogą zrobić?

A. Dywersyfikacja,

B. Tworzenie należności denominowanych w RMB, a nie w dolarach,

C. Mapa drogowa:

- Reforma międzynarodowego systemu monetarnego i finansowego

- Wspieranie regionalnej współpracy finansowej

- Przyspieszenie internacjonalizacji Renminbi, przy czym utrzymać efektywnego

zarządzania transgranicznych przepływów kapitałowych"

Jak widać Chińczycy mocno wzięli sobie do serca te rady.

Wszelkie publikacje zamieszczone na stronie www.independenttrader.pl oraz w Independent Trader Newsletter powstały w oparciu

o wiarygodne informacje, lecz ich trafność nie może być gwarantowana. Przedstawione opinie mogą się dezaktualizować, a ich

autor nie jest zobowiązany do ich uaktualniania.

Przedstawione informacje są prywatnymi opiniami autora i nie stanowią rekomendacji inwestycyjnych w rozumien iu Rozporządzenia

Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów

finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715).

Czytelnik musi być świadomy, że wyłącznie on ponosi odpowiedzialność z tytułu podejmowanych decyzji inwestycyjnych. Każda

inwestycja powinna być konsultowana z licencjonowanym doradcą inwestycyjnym.

Wszystkie zamieszczone materiały są chronione prawami autorskimi. Nie mogą być kopiowane, pu blikowane czy modyfikowane w

żadnej formie bez pisemnej zgody autora.

Wyszukiwarka

Podobne podstrony:

independent trader newsletter 14, 2014

mt ss w 15 2014 lato

chemia 15 2014

npa 15 2014

cad 1 I Cw-15 2014

(ross jeffries) get laid newsletter 15 lteoijgo5zp7c32kao4r4z2no5j3nijv7fcry3i LTEOIJGO5ZP7C32KAO4R4

Independent trader poleca lista co tu jest a czego nie ma

UGOTUJ TO (Newsletter 15 lutego 2009)

npa 15 2014

(2014) Przyjaciele Karpia 15 2014 Duża ryba

Netto 15 2014

Mini katalog 15 2014

Ćwiczenia i seminarium 1 IV rok 2014 15 druk

azga 2014 15

GiGi 4 2014 15

2014 15 Mechanika 2 zadania 3

2014 03 02 11 42 15 01

więcej podobnych podstron