ANALIZA ODCHYLEŃ W ANALIZIE

FINANSOWEJ

Analiza podstawowych odchyleń na podstawie analizy finansowej.

Analiza finansowa obejmuje ocenę wielkości ekonomicznych w wyrażeniu

pieniężnym, w tym stanu majątkowo-kapitałowego, wyników finansowych i

ogólnej sytuacji finansowej firmy. Analiza ta, będąca częścią analizy

ekonomicznej stanowi najwyższy stopień jej uogólnienia. Przedmiotem analizy

finansowej są zagadnienia dotyczące całokształtu działalności gospodarczej firmy.

Zalicza się do nich:

wynik finansowy i związaną z tym ocenę efektywności gospodarowania –

rentowność;

przychody i koszty ich osiągnięcia;

sytuację majątkowo-finansową;

analizę wzrostu wartości firmy i jej płynności finansowej;

Analiza odchyleń to ustalenie przyczyn odchyleń w celu podjęcia działań

naprawczych.

Wszystkie ustalone odchylenia przedstawione są w oparciu o przykład.

Przykład 1

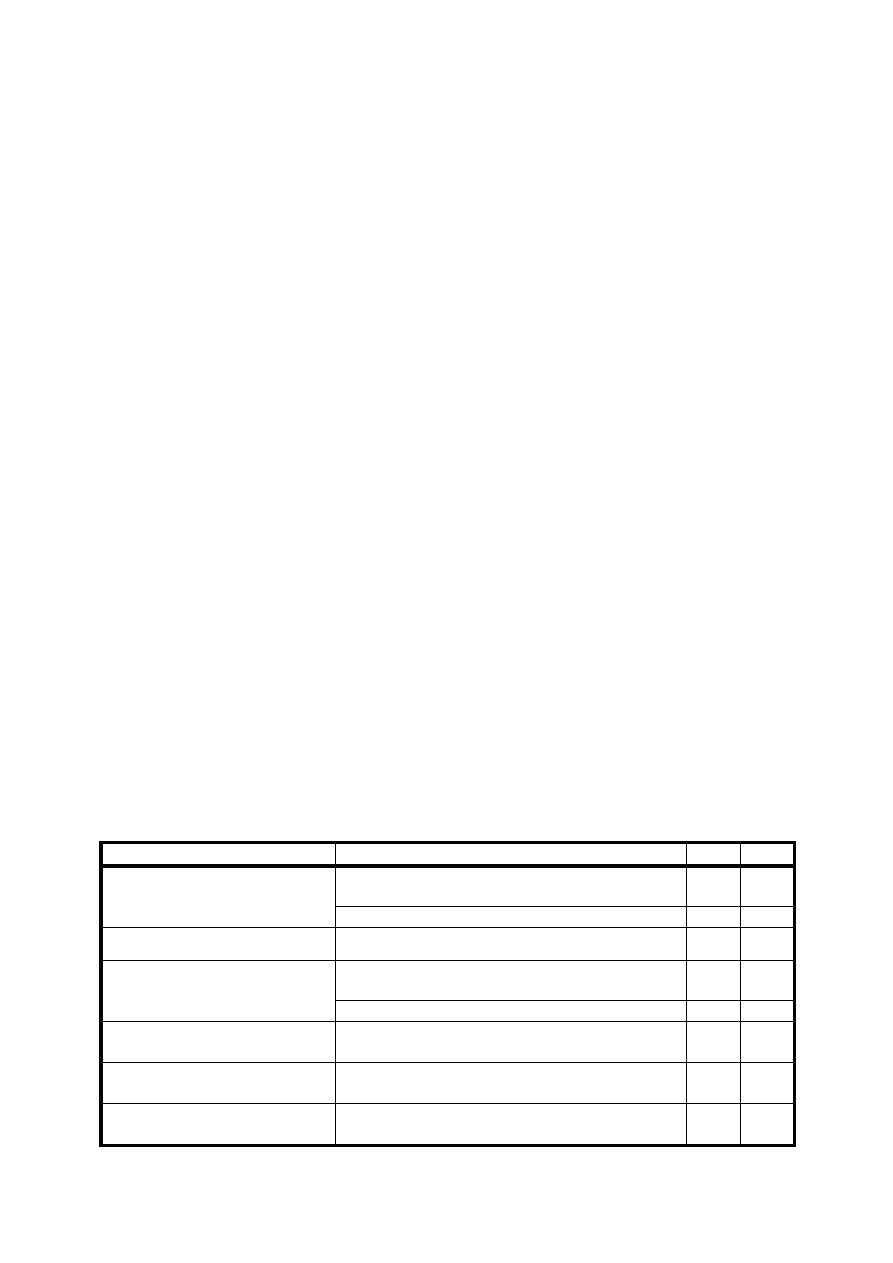

Przedsiębiorstwo ALPHA wytwarza jeden typ wyrobu, który nosi nazwę SIGMA.

Produkt jest wytwarzany w jednym procesie technologicznym, którego

standardowe koszty są następujące:

£

£

Materiały bezpośrednie

2 kg materiału A po 1 £/kg

2

1 kg materiału B po 3 £/kg

3

Robocizna bezpośrednia 3 godziny po 3 £/godzinę

9

Koszty pośrednie

Koszty zmienne 3 godziny po 2

£/godzinę

6

Koszty stałe 3 godziny po 4 £/godzinę

12

18

Koszty standardowe

wyrobu

32

Standardowy narzut zysku

(25%)

8

Standardowa cena

sprzedaży

40

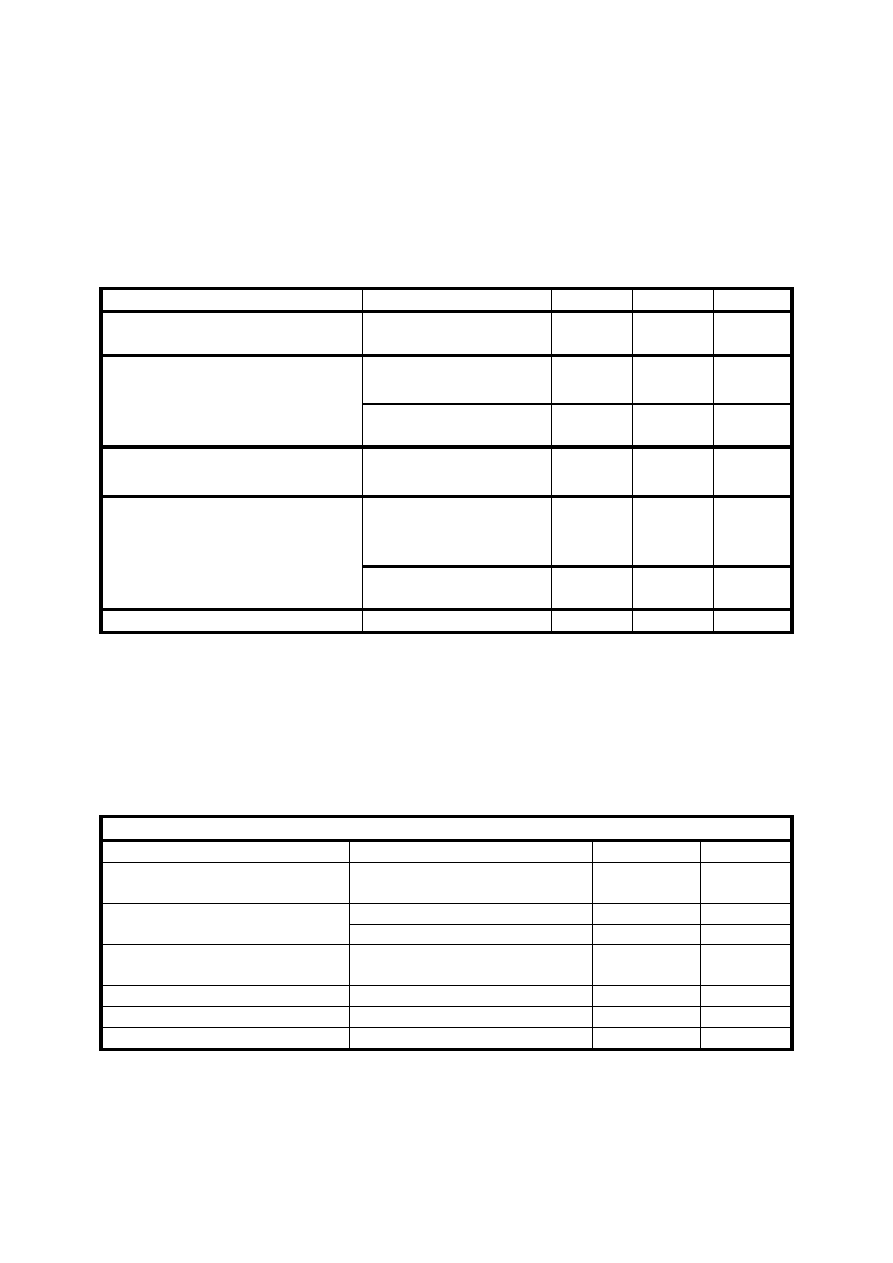

Przedsiębiorstwo ALPHA planuje wytworzyć 10 tysięcy sztuk wyrobów SIGMY w

kwietniu. Budżet kosztów opracowany na podstawie powyższych danych

standardowych jest następujący:

£

£

£

Sprzedaż (10 000 szt. razy

40£)

400

000

Materiały bezpośrednie

A:20 000 kg po 1

£/kg

20 000

B: 10 000 kg po

3 £/kg

30 000 50 000

Robocizna bezpośrednia

30 000 godz. po

3 £/godz.

90 000

Koszty pośrednie

Zmienne (30 000

godz. po 2 £/godz.

60 000

Stałe

120

000

a

320

000

Planowany zysk

80 000

a

Planowane stałe koszty pośrednie wynoszące 120 000 £ miesięcznie, będą

naliczane na postawie planowanej liczby roboczogodzin bezpośrednich, stąd też

stabilizowana stawka stałych kosztów pośrednich wyniesie 4 £ na 1 roboczogodzinę

(120 000 / 30 000).

Wyniki faktycznie osiągnięte w kwietniu

£

£

Sprzedaż (9 000 szt. Po 42

£)

378 000

Materiały bezpośrednie

A: 19 000 kg po 1,1 £/kg

20 900

B: 10 100 kg po 2,8 £/kg

28 280

Robocizna bezpośrednia

(28 500 godz. Po 32

£/godz.)

91 200

Zmienne koszty pośrednie

52 000

Stałe koszty pośrednie

116 000

308 380

Zysk

69 620

Koszty pośrednie są absorbowane przez produkcję na podstawie roboczogodzin

bezpośrednich. Sprzedaż i produkcja w kwietniu wyniosły 9 000 sztuk.

Odchylenia cen materiałów

Punktem wyjściowym dla kalkulacji tego odchylenia jest porównanie ceny

standardowej materiału z ceną aktualnie realizowaną. W przykładzie 1

standardowa cena materiału A została określona na l £ za kilogram, ale cena,

jaką płacono, wynosiła 1,1 £/kg. Różnica cen wynosiła, więc 0,10 £ na kilogram.

Miałoby to małe znaczenie, jeżeli zakupiono by małą ilość materiałów. Jeżeli

jednak zakupiono znaczne ilości materiałów, to skutki różnic cen będą istotne

Różnica cenowa powinna być, więc pomnożona przez ilość zakupionych

materiałów. Dla materiału A różnica cenowa wynosi 0,10 £ na jednostkę a

zakupiono 19 000 kg, stąd też odchylenie cenowe zakupionych materiałowi

wyniosło l 900 £ i jest niekorzystne. Wzór odchylenia jest następujący

( S P - A P ) x Q P .

Odchylenie cenowe materiałów to iloczyn różnicy między standardową ceną,

(SP) a aktualną ceną (AP) jednostki materiałów przez ilość zakupionych

materiałów (QP).

Dla materiału B standardowa cena wynosi 3 £, natomiast faktyczna cena

wyniosła 2,8 £, co dało oszczędności 0,20 £ na każdym kilogramie. zakupiono 10

100 kg, całkowite odchylenie cenowe materiałów B wyniesie 2 020 £ (10 100 x

0,2). Odchylenie to jest korzystne. Zazwyczaj wartość chyleń jest opisana przy

użyciu liter K i N, wskazujących na charakter odchylenia: K- korzystne, N-

niekorzystne.

Prawdopodobne przyczyny

Zakładanie, że odchylenie cenowe materiałów będzie zawsze wskaż}

efektywność pracy wydziału zaopatrzenia, nie jest prawidłowe. Aktualne mogą

przekroczyć standardowe ceny z powodu zmian warunków rynkowych, które

pociągają za sobą zmianę ogólnego poziomu cen stosowanych materiałów.

Dlatego też odchylenie cenowe może być poza kontrolą działu zaopatrzenia. W

innym przypadku niekorzystne odchylenie cenowe może wskazywać słabości

działu zaopatrzenia w poszukiwaniu korzystnych źródeł dostaw Korzystne

odchylenie cenowe może być wynikiem zakupu materiałów o słał jakości, które

mogą ujemnie wpłynąć na produkcję lub na wzrost braków, strat Na przykład

odchylenie cenowe materiału B jest korzystne, ale, jak zobaczymy w następnym

punkcie, jest ono neutralizowane przez odchylenie nadmiernego zużycia tych

materiałów. Jeżeli przyczyną tego nadmiernego zużycia jest zakup niewłaściwych

materiałów,

to

odchylenie

to

powinno

obciążyć

dział

zaopatrzenia.

Jest możliwe również, że inny wydział może być odpowiedzialny za całość odchylenia

cenowego materiałów. Na przykład niedobory materiałowe wynikłe ze złej polityki

zapasami mogą spowodować pojawienie się zakupów interwencyjnych. Dostawcy mogą

ponieść dodatkowe koszty obsługi i przewozu, za co dla specjalnych zamówień

zażądają wyższych cen. W tej sytuacji odchylenie cenowe l będzie w zakresie

odpowiedzialności magazynu, a nie działu zaopatrzenia.

Obliczenia odchyleń na podstawie ilości materiałów

zakupionych czy zużytych

W rzeczywistości odchylenia cenowe mogą wynikać z różnych przyczyn; l

niektóre z nich mogą być poza kontrolą przedsiębiorstwa, inne zaś mogą być l

spowodowane nieudolnością firmy. Dlatego też rzeczą ważną jest szybkość l

dostarczenia informacji o tych odchyleniach, aby brak efektywności był j

ujawniony i aby móc podjąć działania zapobiegawcze. W sytuacji, gdy mamy f

rozbieżność między momentem zakupu i zużycia materiałów, wyłania się I

problem wyceny. Na przykład, jeżeli 10 000 jednostek materiału będzie zakupionych

w okresie l po cenie jednostkowej wyższej o l £ od ceny standardowej i następnie 2

000 jednostek jest zużywanych w poszczególnych okresach 1-5, to l mamy

następujące alternatywy obliczania odchyleń cenowych:

1. Pełna kwota odchyleń cenowych, wynosząca 10 000 £, jest wykazywana w

okresie l, a więc we wzorze odchylenia ilość definiujemy jako zakupioną ilość

materiałów w danym okresie.

2. Odchylenie cenowe jest kalkulowane przy użyciu ilości zużytych materiałów.

Oznacza to, że w okresach 1-5 będzie wykazywane odchylenie 2 000 £, które

wynika z iloczynu różnicy ceny l £ przez ilość zużywanych materiałów (2 000 szt.).

Wskazane jest podejście pierwsze, ponieważ wykazywanie odchyleń nie jest

odroczone do momentu zużycia materiałów w późniejszych miesiącach. Dla

uproszczenia naszego przykładu 1 zakładamy, że wielkość zakupionych

materiałów pokryje się z wielkością zużytych materiałów.

Odchylenie stawki płac

Odchylenie to obliczamy przez porównanie standardowej godzinowej stawki płac

ze stawką faktycznie płaconą. W przykładzie 1 standardowa godzinowa stawka

płac wynosi 3 £, stawka zaś faktycznie płacona wynosiła 3,2 £, co daje różnicę

stawek płac w wysokości 0,2 £. Aby ustalić istotność takiej różnicy, należy

stwierdzić, jak wielu godzin to dotyczyło. Ponieważ przepracowano 28 500

godzin, to mnożymy 0,2 £ przez 28 500, dzięki czemu otrzymujemy niekorzystne

odchylenie stawek płac w wysokości 5 700 £. Formuła odchylenia stawek płac jest

następująca.

Odchylenie stawek płac to iloczyn różnicy między standardową godzinową stawką

płac (SK) a aktualną stawką płac (AK) przez faktyczną liczbę przepracowanych

godzin (AH):

(SR - AR} x AH.

Możliwe przyczyny

Odchylenie stawek płac może być spowodowane uzgodnionymi podwyżkami płac,

które nie zostały uwzględnione w standardowych stawkach. W takim przypadku

odchylenia tego nie można uznać za kontrolowane. Jednakże część lub całość

odchylenia może być spowodowana wyznaczeniem wysoko wykwalifikowanych

pracowników do pracy, której normalnie oni nie wykonują. Odchylenie to może być,

więc uznane za zawinione przez kierownika produkcji, który powinien do

poszczególnych prac wykorzystywać odpowiednich pracowników. Nie mniej

odchylenie stawek płac jest na ogół odchyleniem najmniej kontrolo walnym przez

kierowników. W większości przypadków odchylenie to jest wynikiem nienadążania

standardowych stawek płac za zmianami stawek płac, dlatego nie są kontrolowane

przez kierowników poszczególnych wydziałów.

Odchylenia kosztów pośrednich

Celem analizy odchyleń kosztów pośrednich jest wyjaśnienie różnicy między

faktyczną kwotą poniesionych kosztów pośrednich produkcji a kwotą naliczoną przy

użyciu z góry ustalonej stawki absorbcyjnej kosztów pośrednich. Analiza ta staje

się bardziej zrozumiała, jeżeli ponoszone i naliczane koszty pośrednie będą

podzielone na stałe i zmienne. Można wówczas obliczyć odrębne odchylenia dla

stałych i zmiennych kosztów pośrednich.

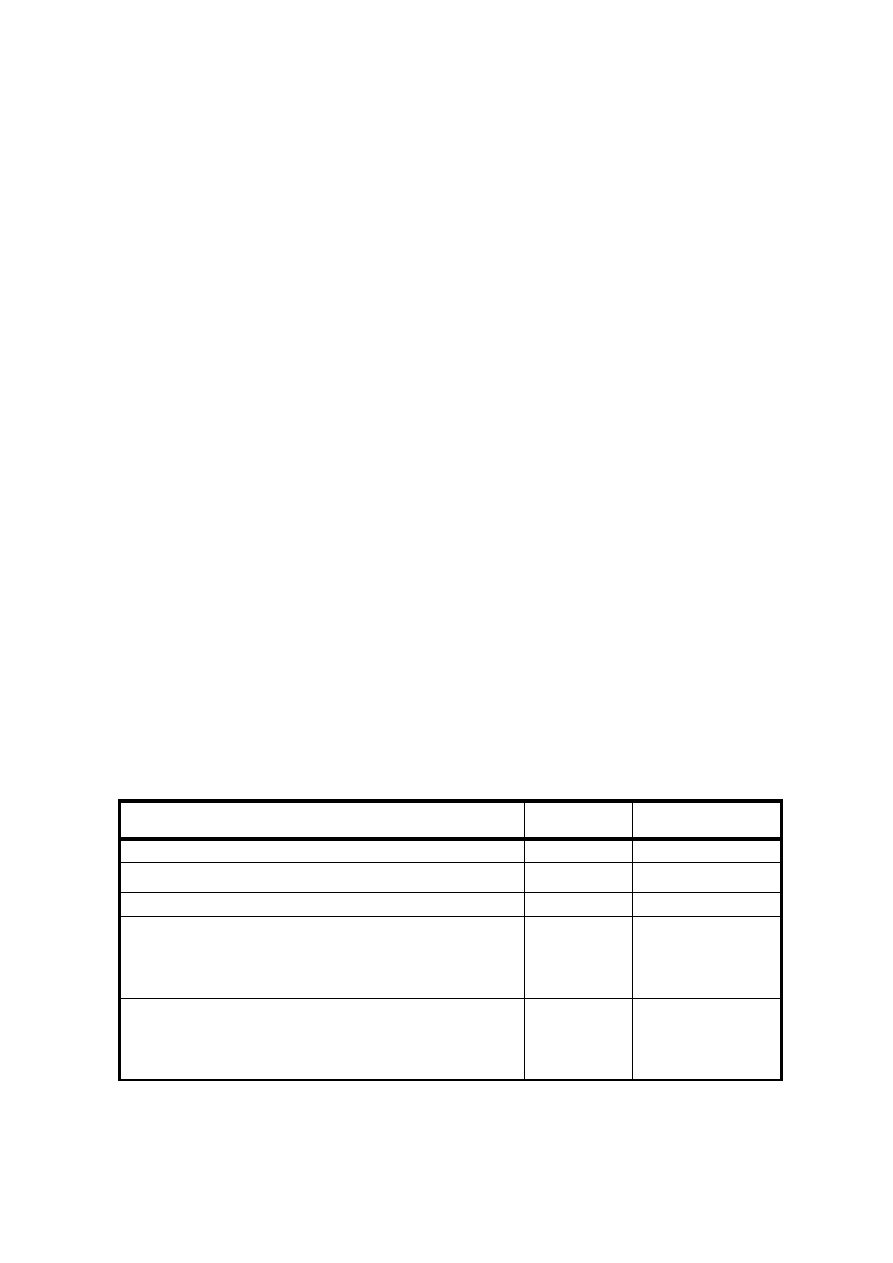

Zestawienie 1. Porównanie aktualnych i planowanych kosztów pośrednich

Budżet

Wynik faktyczny

Stałe koszty pośrednie miesiąca

120 000 £

116 000 £

Zmienne koszty pośrednie miesiąca

60 000 £

52 000 £

Nakłady roboczogodzin bezpośrednich

30 000

godz.

28 500 godz.

Wynikowa ilość standardowych roboczogodzin

bez-

pośrednich

30 000

godz.

27 000 godz.

Standardowa godzinowa stawka stałych kosztów

po-

średnich

4£

Standardowa godzinowa stawka zmiennych

kosztów

pośrednich

2£

Z zestawienia 1 wynika, że liczba roboczogodzin bezpośrednich w budżecie jest

oparta na budżetowej wielkości produkcji 10 000 sztuk wyrobu SIGMY, która

powinna wymagać 3 godzin pracy na sztukę. Stąd też firma planuje wynik w

kategoriach standardowej ilości roboczogodzin produkcji, który ma wynieść 30

000 godzin. Na etapie planowania zakłada się, że jeżeli przedsiębiorstwo będzie

pracować według wydajności zakładanej w budżecie, to całkowite nakłady pracy

wyniosą 30 000 roboczogodzin. Dlatego też wynikowa ilość standardowych

roboczogodzin na etapie planowania pokryje się z budżetowymi nakładami pracy.

Produkcja faktycznie wyniosła 9 000 sztuk wyrobów gotowych, co daje 27

000 standardowych roboczogodzin, ponieważ standardowy czas produkcji l

sztuki wynosi 3 godziny. Jednakże, aby osiągnąć ten wynik, poniesiono nakłady

w wysokości 28 500 roboczogodzin. Miesięczne stałe koszty pośrednie według

budżetu wynoszą 120 000 £, planowana zaś produkcja to 10 000 wyrobów

lub 30 000 roboczogodzin, jeżeli jest ona mierzona według standardowych

roboczogodzin. Daje to nam standardową stawkę stałych kosztów pośrednich w

wysokości 4 £ na jedną uzyskaną standardową roboczo-godzinę.

Całkowite odchylenie stałych kosztów pośrednich

Całkowite odchylenie kosztów materiałowych i robocizny było obliczane przez

porównanie standardowych kosztów faktycznie wykonanej produkcji z faktycznie

poniesionymi kosztami. W ten sam sposób dokonujemy również kalkulacji

całkowitego odchylenia stałych kosztów pośrednich. Aktualna wielkość produkcji

wyraża się wynikiem 27 000 standardowych roboczogodzin. Dlatego też

standardowe stałe koszty pośrednie dla wyniku 27 000 standardowych godzin

pracy wyniosą 108 000 £ (27 000 godzin x 4 £). Faktycznie poniesione stałe

koszty pośrednie wyniosły 116 000 £, co daje nam niekorzystne odchylenie w

wysokości 8 000 £. Formuła odchylenia jest następująca:

Całkowite odchylenie stałych kosztów pośrednich to różnica miedzy naliczo-

nymi na produkcję standardowymi stałymi kosztami pośrednimi (SC) a

faktyczną kwotą stałych kosztów pośrednich (AC):

SC - AC.

Efektem naliczenia na produkcję stałych kosztów pośrednich — przy użyciu

stawki 4 £ na jedną standardową roboczogodzinę produkcji — będzie traktowanie

tych kosztów tak, jakby były kosztami zmiennymi. Technika ta jest konieczna dla

potrzeb wyceny zapasów, natomiast dla potrzeb kontroli kosztów jej użyteczność

jest wątpliwa. Czytelnik zapewne zauważył już, że odchylenie stałych kosztów

pośrednich reprezentuje sobą przeszacowanie lub niedoszacowanie stałych

kosztów pośrednich okresu, co było omawiane w rozdziale 4. W niniejszym

rozdziale przedstawimy, z czego wynika to odchylenie, a mianowicie:

(1) faktyczne koszty różnią się od kosztów planowanych w budżecie;

(2) faktyczna produkcja różni się od produkcji planowanej.

Te dwa czynniki pociągają za sobą dwa odchylenia kosztów, które stanowią

łączne odchylenie stałych kosztów pośrednich. Odchylenia te to odchylenie

budżetowe i odchylenie rozmiarów produkcji.

Podsumowanie odchyleń stałych kosztów pośrednich

Odchylenie wydajności produkcyjnej wynosi 6 000 £ i jest niekorzystne. Ponadto

niekorzystne jest odchylenie wykorzystania zdolności produkcyjnych w wysokości

6 000 £. Kiedy dodamy te dwa odchylenia, to uzyskamy łączne odchylenie

rozmiarów produkcji, które wynosi 12 000 £.

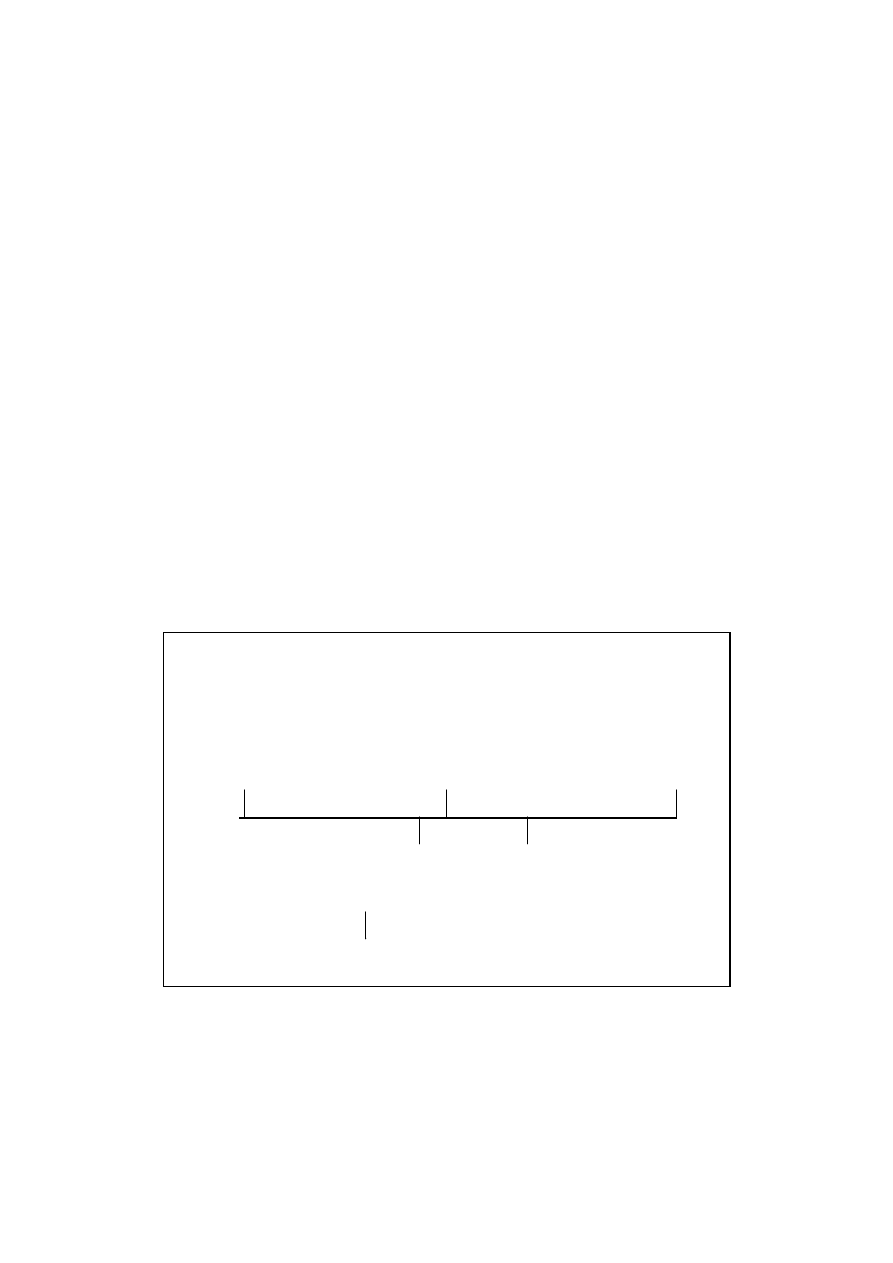

Zestawienie 2. Analiza odchylenia rozmiarów produkcji

Zestawienie 2 ilustruje podział odchylenia rozmiarów produkcji na odchylenie

wydajności produkcji i odchylenie wykorzystania zdolności produkcyjnych.

Aktualne rozmiary produkcji okazały się niższe od zakładanych w planie o 3 000

godzin, co spowodowało niekorzystne odchylenie wielkości produkcji. Odchylenie

z tytułu nie wykorzystanych zdolności produkcyjnych wskazuje na jedną z

przyczyn niewykonania planu, czym było niewykorzystanie l 500 godzin mocy

wytwórczych. Ponadto, mimo wykorzystania 28 500 godzin, uzyskano jedynie

0)

(2)

(3)

Planowane godziny

Aktualna wielkość

nakładów

Aktualna wielkość efektów

planowanej produkcji

(faktyczne godziny

(standardowe godziny

(nakład i efekt) aktualnej produkcji) aktualnej produkcji)

30 000

28 500

27 000

(1)-(2)

(2)-(3)

Odchylenie zdolności

Odchylenie

wytwórczych = l 500 godzin wydajności =

l 500 godzin

__________________|

(l)-(3) Odchylenie rozmiarów

produkcji = 3 000 godzin

produkcję równą 27 000 standardowych godzin. Mało wydajne wykorzystanie

zdolności wytwórczych daje drugie wyjaśnienie, dlaczego nie osiągnięto wyniku

zakładanego w planie. Aby poszczególne odchylenia wyrazić w kategoriach

pieniężnych, zastosowano standardową stawkę stałych kosztów pośrednich,

wynoszącą 4 £ za godzinę. W zestawieniu 3 podsumowano wszystkie obliczone w

tym punkcie odchylenia.

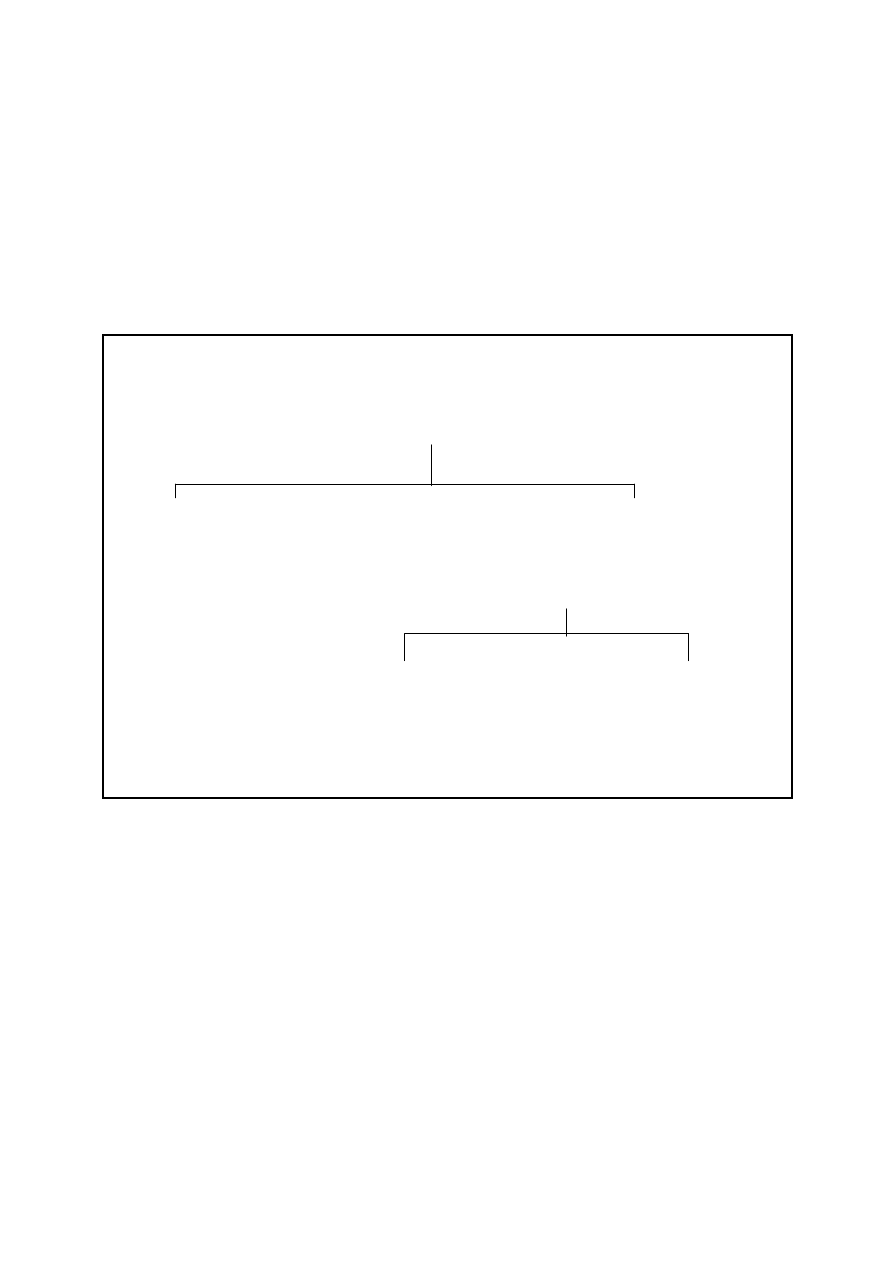

Zestawienie 3. Diagram odchyleń stałych kosztów pośrednich

Łączne odchylenie stałych kosztów pośrednich

SC – AC

108 000 £ - 116 000 £

8 000 £ (N)

Odchylenie budżetowe Odchylenie rozmiarów

produkcji

BFO – AFO

(AP – BP) x SR

120 000 £ - 116 000 £

(27 000 SH – 30 000 SH) x 4£

4 000 £ (K)

12 000 £ (N)

Odchylenie niewykorzystanych

Odchylenie wydajności

Zdolności produkcyjnych

(SH – AH) x SR

(AH – BH) x SR

(27 000 – 28 500) x 4 £

(28 500 – 30 000) x 4 £

6 000 £ (N)

6 000 £ (N)

Odchylenie zmiennych kosztów pośrednich

Całkowite odchylenie zmiennych kosztów pośrednich ustala się w ten sam sposób

jak w przypadku stałych kosztów pośrednich. W przykładzie 1 wielkość produkcji

wynosi 9 000 sztuk wyrobu, jednostkowy zaś standardowy zmienny koszt

pośredni — 6 £. Standardowe zmienne koszty pośrednie produkcji kształtują się,

zatem w wysokości 54 000 £. Alternatywnym sposobem obliczania tych

kosztów jest mierzenie produkcji w standardowych godzinach. Według

zestawienia 1 aktualny wynik produkcji wynosi 27 000 standardowych godzin,

natomiast stawka godzinowa zmiennych kosztów pośrednich — 2 £, stąd też

standardowe zmienne koszty produkcji to 54 000 £. Faktycznie zmienne koszty

pośrednie wynoszą 52 000 £, czyli mamy korzystne odchylenie kosztów w wysokości

2 000 £. Formuła odchylenia jest następująca:

Całkowite odchylenie zmiennych kosztów pośrednich jest równe różnicy

między standardowymi zmiennymi kosztami pośrednimi naliczonymi na

produkcję (SC) a faktycznie poniesionymi kosztami (AC):

SC - AC.

Zazwyczaj zakłada się, że zmienne koszty pośrednie są proporcjonalne do liczby

roboczogodzin bezpośrednich produkcji, dlatego też odchylenie zmiennych kosztów

pośrednich będzie spowodowane tym, że:

(1) faktyczne koszty różnią się od kosztów planowanych w budżecie;

(2) faktyczna liczba zużytych roboczogodzin bezpośrednich różni się od nakładu

roboczogodzin bezpośrednich, jaki powinien być poniesiony.

To prowadzi do odchyleń cząstkowych - odchylenie budżetowe zmiennych

kosztów pośrednich i odchylenie wpływu wydajności na zmienne koszty

pośrednie.

Odchylenie zużycia materiałów

Punktem wyjścia do kalkulacji tego odchylenia jest porównanie standardowej ilości

materiałów, która powinna być zużyta, z faktyczną ilością zużytych materiałów.

W przykładzie 1 standardowe zużycie materiału A dla wytworzenia l wyrobu

gotowego wynosi 2 kg. Ponieważ wytworzono 9 000 sztuk wyrobów gotowych

SIGMA, to 18 000 kg materiału A powinno być zużyte Jednakże zużyto 19 000 kg,

co oznacza, że zużycie materiałów było nadmierne o l 000 kg. Znaczenie tego faktu

będzie zależeć od ceny materiałów. Na przykład, jeżeli cena wynosi O, l £ za kg, to

nadmierne zużycie l 000 kg nie będzie istotne, ale jeżeli cena wynosi l O £ za kg, to

nadmierne zużycie l 000 kg będzie bardzo znaczące Wynika, więc z tego, że ocena

istotności nadmiernego zużycia materiałów wymaga wyrażenia odchylenia w

kategoriach pieniężnych.

Cena standardowa czy cena aktualna

Czy dla potrzeb określenia wartości odchylenia zużycia materiałów powinni być

wykorzystana cena standardowa, czy też cena faktyczna materiałów Odpowiedź

brzmi: cena standardowa. Jeżeli dla wyceny odchylenia zużyci; materiałów byłaby

wykorzystana cena aktualna, to wynik byłby uzależniony o< efektywności działu

zaopatrzenia, gdyż różnice cenowe obciążałyby różnic zużycia. Dlatego też

konieczne jest wyeliminowanie efektów cenowych przy obliczaniu odchylenia

zużycia. Uzyskuje się to dzięki wycenie odchyleni; według ceny standardowej.

Stąd też nadmierne zużycie l 000 kg materiału A pomnożone przez standardową

cenę l £ za sztukę, wykaże niekorzystni odchylenie w wysokości l 000 £. Formuła

odchylenia jest następująca:

Odchylenie zużycia materiałów jest równe iloczynowi różnicy między

standardową ilością materiałów (SQ) wymaganą dla danej ilości produkcji a

faktyczną ilością zużytych materiałów (AQ) przez standardową cenę

materiałów (SP), co wyraża wzór:

(SQ - AQ) x SP.

Dla aktualnych rozmiarów produkcji standardowa ilość materiałów B wynosi 9 000

kg, jednakże zużyto 10 100 kg. Nadmierne zużycie l 100 kg, pomnożone przez

standardową cenę 3 £ za kg, daje niekorzystne odchylenie w wysokości 3 300 £.

Zauważmy, że wykorzystuje się tu zasadę elastycznego budżetowania, ponieważ

standardowa ilość materiałów odnosi się do aktualnej wielkości produkcji. Zapewnia

to możliwość oceny przez kierownika, przy uwzględnieniu informacji aktualnych, nie

zaś tylko zakładanych w momencie, gdy plan był opracowywany.

Możliwe przyczyny

Odchylenie zużycia materiałów jest zazwyczaj kontrolowane przez nadzór

produkcji. Na typowe przyczyny odchyleń składają się: brak zabezpieczenia w

czasie dostarczania materiałów, zakupy materiałów o niewłaściwej jakości, drobne

kradzieże, warunki kontroli jakości, zmiany metod produkcji. Odchylenia zużycia

materiałów powinny być obliczane dla każdego typu materiału i przyporządkowane

odpowiednim odpowiedzialnym podmiotom.

Bibliografia:

1. Colin Drury „Rachunek kosztów” Wydawnictwo Naukowe PWN

Warszawa 1996 rok

2. Richard Koch „Słownik zarządzania i finansów. Narzędzia, terminy, techniki

od A do Z” Wydawnictwo Profesjonalnej Szkoły Biznesu.

3. Lech Bednarski „Analiza finansowa w przedsiębiorstwie” Polskie

Wydawnictwo Ekonomiczne

4. Zygmunt Dowgiałło „ Słownik ekonomiczny przedsiębiorcy” Wydawnictwo

Znicz Szczecin 2000 rok

Wyszukiwarka

Podobne podstrony:

ANALIZA ODCHYLEŃ W ANALIZIE FINANSOWEJ

ANALIZA ODCHYLEŃ W ANALIZIE FINANSOWEJ

analiza finansowa ppt

wskaźniki - zadania1, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza fin

analiza ekonomiczna przedsiębiorstwa - cz. 5, analiza finansowa

notatki analiza finansowa Maczynska 2013, Analiza finansowa (ekonomiczna), Mączyńska

ANALIZA FINANSOWA

WSKAŹNIKOWA ANALIZA FINANSOWO EKONOMICZNA

Analiza Finansowa spółki giełdowe

Analiza Finansowa program szczegolowy id 60226 (2)

ANALIZA FINANSOWA WSKA

Analiza finansowa wskazniki cd Nieznany (2)

af-wyk7, FIR UE Katowice, SEMESTR V, Analiza finansowa

więcej podobnych podstron