1

Model AA-DD,

porównanie z IS-LM-BP

Jan J. Michałek

Równowaga krótkookresowa na rynku dóbr:

strona popytowa: krzywa DD

• założenie: tradycyjna analiza keynesowska: sztywne

ceny;

• Konsumpcja zależna od dochodu do dyspozycji

• CA: zależne od Y i realnego kursu (q)

• Îznaczenie popytu dla wykorzystania czynników

produkcji

• Zagregowany popyt (AD):

• AD= C(Y-T) + I + G + CA(EP*/P, Y-T)

• Î AD = AD (EP*/P, Y-T, I, G)

•

AS =Y

JJ Michalek

Skutki deprecjacji (wzrost E): wzrost AD Æ

wzrost Y (E

2

>E

1

) (spełniony warunek M-L)

2

1

AD(E

2

)

Y=AS

Y

AD

AD(E

1

)

JJ Michalek

2

Krzywa DD taka krzywa przy której AS=AD

tzn. równowaga na rynku dóbr dla różnych poziomów E

(tzn. wzrost EÆ wzrost ADÆ krzywa DD jest rosnąca)

2

1

E

1

E

2

Y

E

DD

JJ Michalek

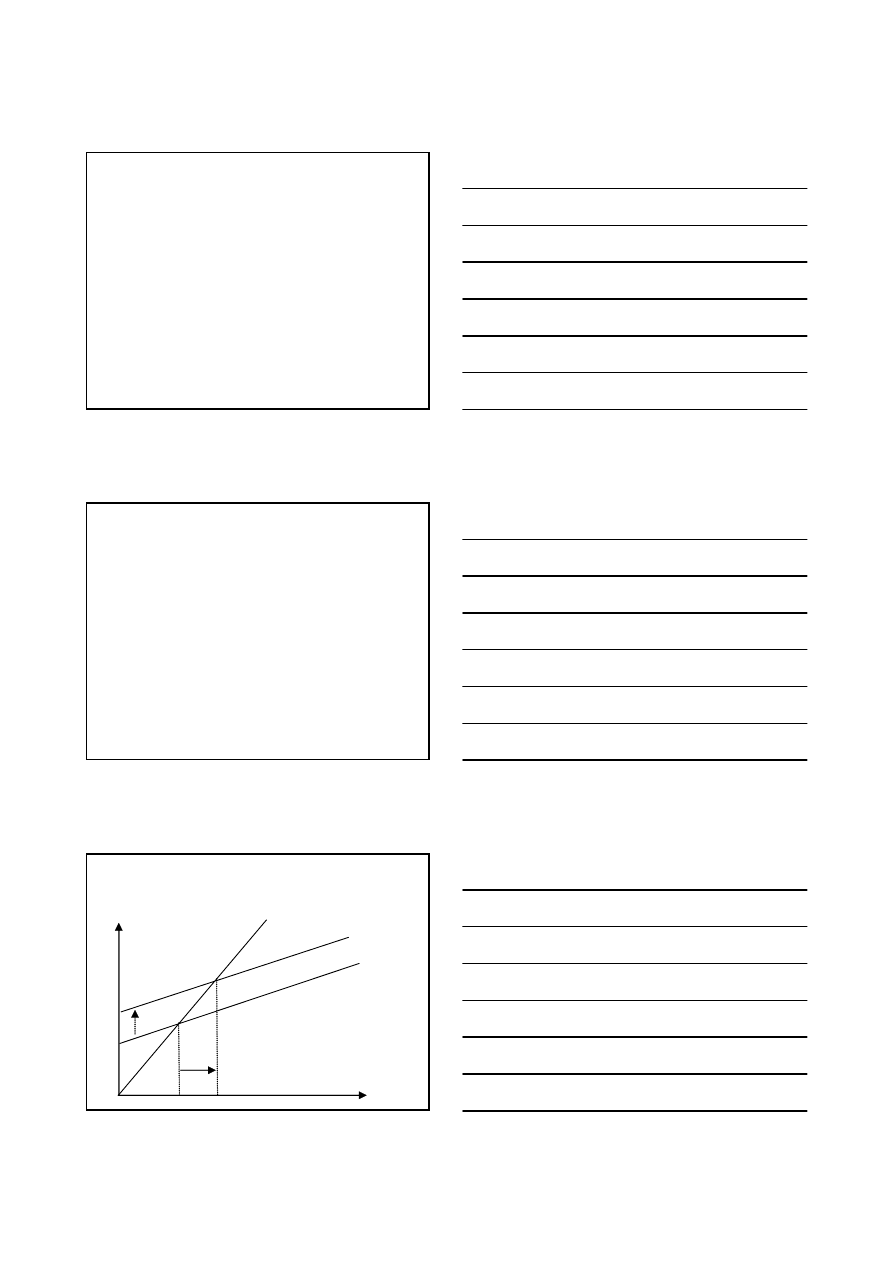

Wpływ zwiększenia wydatków rządowych G na

dochód (DD) przy danym samym poziomie E

DD

2

DD

1

G

2

>G

1

AD(E

0

,P/P

*

,Y-T,G

1

)

E

Y

AD(E

0,

P/P

*

,Y-T,G

2

)

Y=AS

Y

AD

JJ Michalek

Wpływ innych zmian na położenie krzywej

DD (przy danym poziomie kursu)

lewo

w

DD

AD

T

⇒

↓

⇒

↑

prawo

w

DD

AD

I

⇒

↑

⇒

↑

lewo

w

DD

AD

NX

P

⇒

↓

⇒

↓

⇒

↑

prawo

w

DD

AD

NX

P

⇒

↑

⇒

↑

⇒

↑

*

prawo

w

DD

AD

C

⇒

↑

⇒

↑

Wniosek: każda zmiana zwiększająca agregatowy popyt (AD)

przesuwa DD w prawo

A zmniejszenie AD przesuwa DD w lewo.

JJ Michalek

3

Krzywa AA: równowaga na rynku aktywów tj.

• taki poziom kursu i produkcji, który zapewnia równowagę na

rynku pieniężnym i kursowym

• Zakładamy działanie parytetu stóp procentowych:

• Zakładamy działanie ilościowej teorii pieniądza:

• P = M

S

/L(R,Y);

E

E

E

R

R

e

−

+

=

*

JJ Michalek

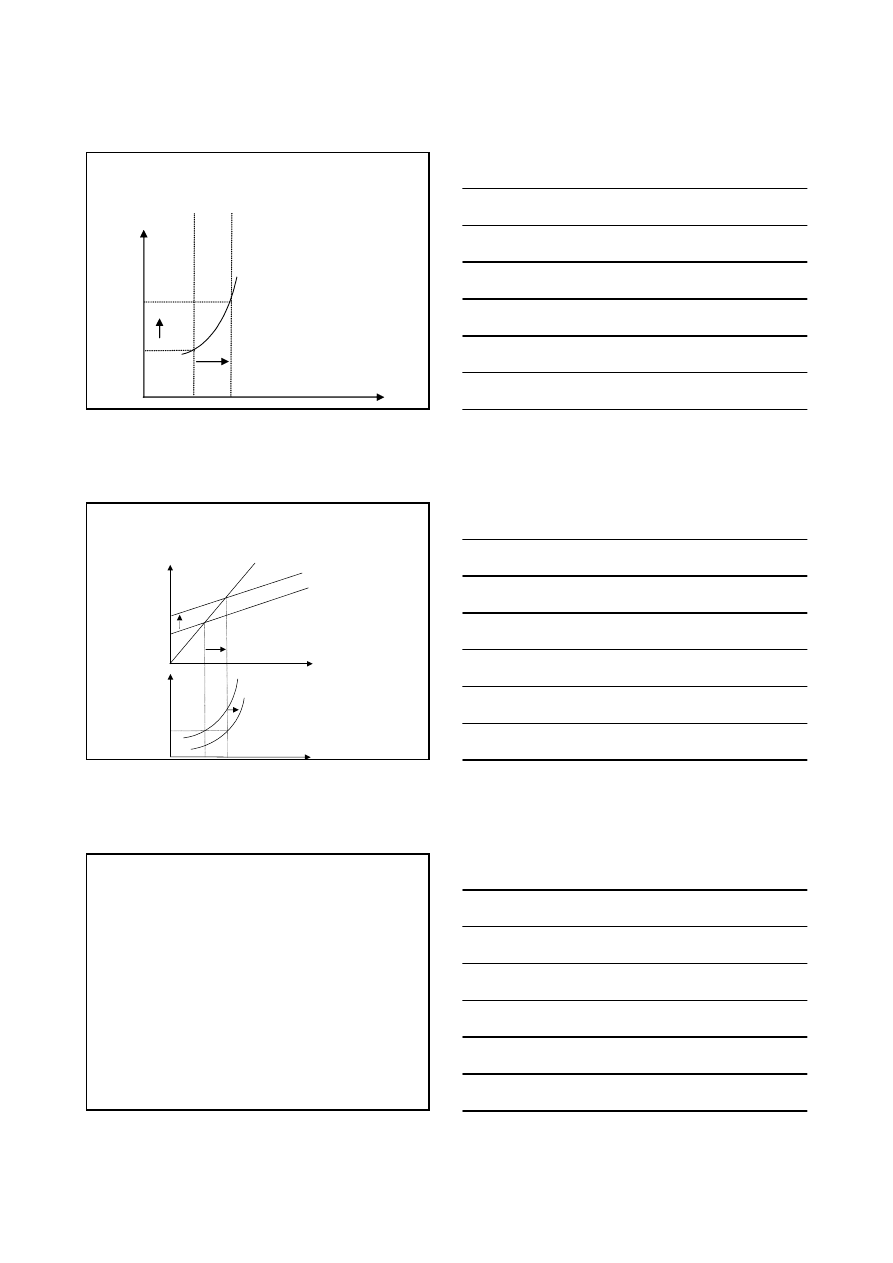

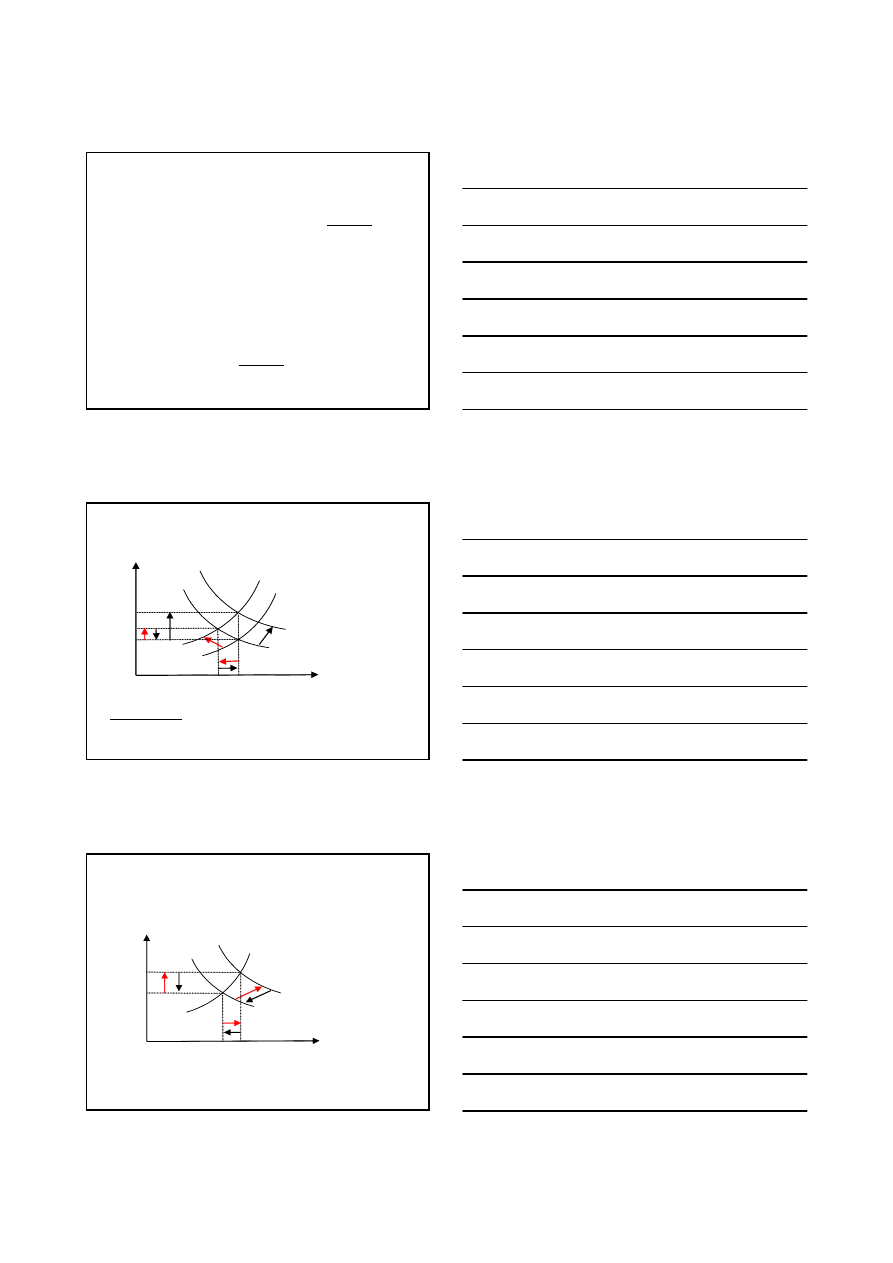

Zmiany na rynku wskutek wzrostu

dochodu

R

2

Wzrost dochodu:

Y

2

>Y

1

L(R

PL

,Y

2

PL

)

2’

2

1'

1

E

2

E

1

R

1

L(R

PL

,Y

1

PL

)

M

S

PL

/P

PL

Oczekiwany przychód

z depozytów zagr.

Przychód z

depozytów

krajowych (PLN)

E

PLN/€

Realne zasoby

pieniądza

R

Krajowy

rynek

pieniężny

Rynek

dewizowy

JJ Michalek

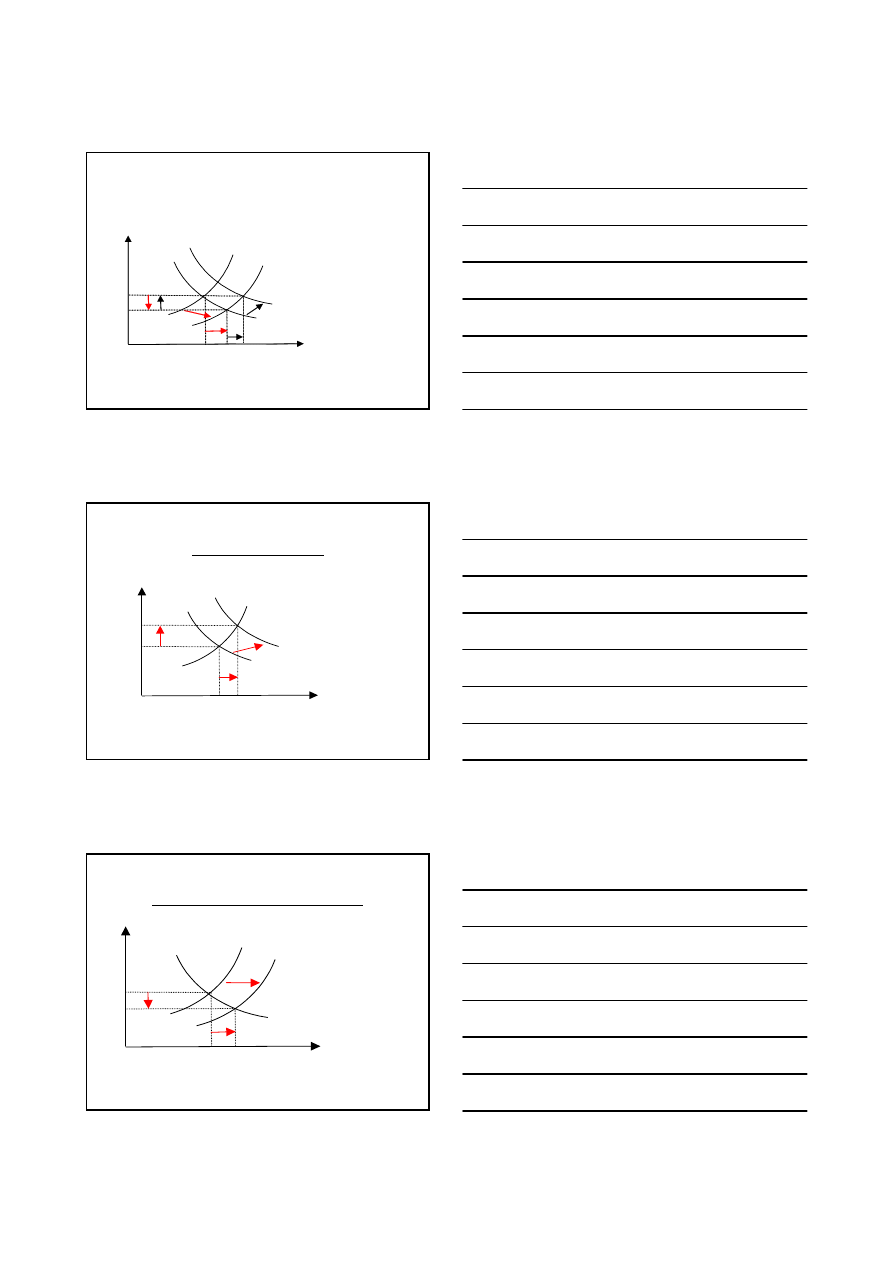

Krzywa AA: równowaga na rynku

pieniężnym

Dla utrzymania równowagi na rynku aktywów (pieniężnym) wzrostowi dochodu musi

towarzyszyć spadek kursu Æ krzywa AA jest malejąca:

1

2

Y

2

E

1

E

2

Y

1

Krzywa AA

E

PLN/€

Y

i wynika z parytetu stóp procentowych

(

)

E

E

E

R

R

e

−

+

=

*

oraz równowagi na rynku pieniężnym:

(

)

Y

R

L

P

M

S

,

=

JJ Michalek

4

Czynniki przesuwające krzywą AA

1. Wzrost M

S

Æ R

↓ Æ E ↑ (deprecjacja) Æ przesunięcie AA w

prawo (górę)

2. Wzrost cen (P) Æ (M

S

/P)

↓ Æ R ↑ Æ E ↓ Æprzesunięcie AA w

lewo;

3. Wzrost E

e

Æwzrost oczekiwanych dochodów w € (krzywa w

prawo) Æ E ↑ Æ krzywa AA przesuwa się w prawo;

4. Wzrost R* Æ wzrost oczekiwanych dochodów w € (krzywa w

prawo) Æ E ↑ Æ krzywa AA przesuwa się w prawo;

5. Spadek popytu na pieniądz Æ przesunięcie L(R,Y) w lewo (do

środka) ÆR ↓ ÆE ↑ Æprzesunięcie AA w prawo;

JJ Michalek

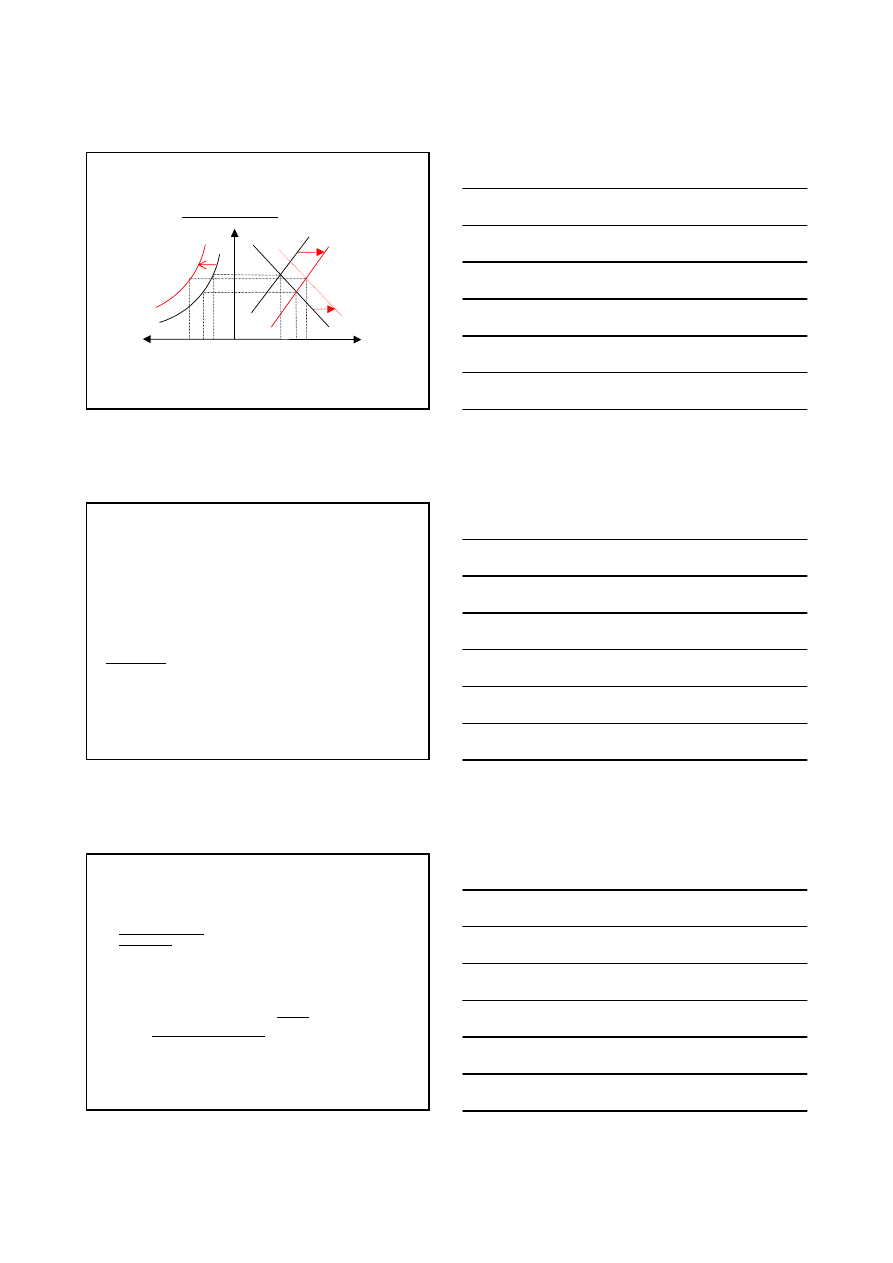

Równowaga krótkookresowa w

modelu AA-DD

Krzywa DD

1

E

1

Y

1

Krzywa AA

E

PLN/€

Y

JJ Michalek

Dochodzenie do równowagi krótkookresowej w

modelu AA-DD (dostosowania szybsze na rynku

pieniężnym i walutowym niż na rynku dóbr i

usług)

2

1

DD

3

E

1

Y

1

AA

E

PLN/€

Y

JJ Michalek

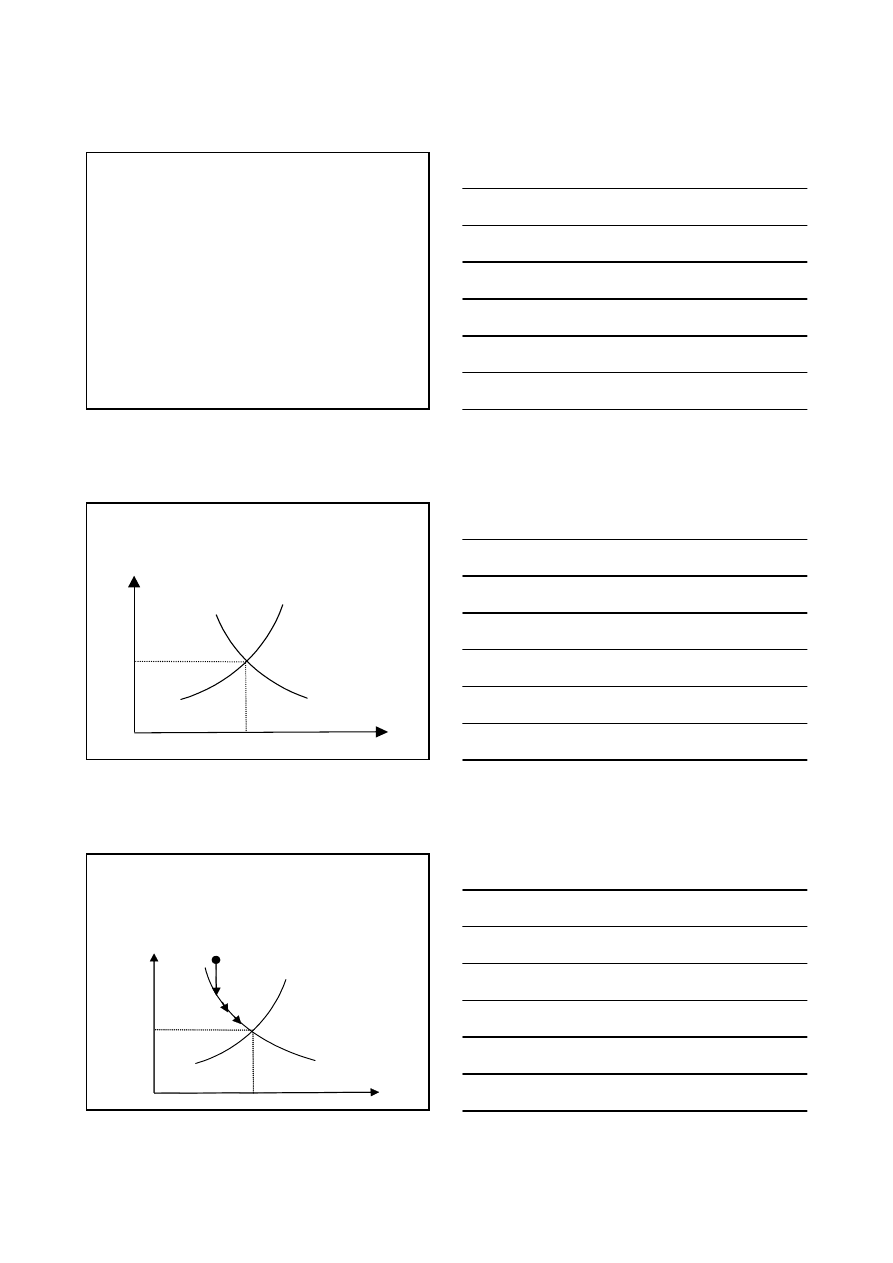

5

Dochodzenie do równowagi

krótkookresowej: opis procesu

• Jeżeli wyjściowo gospodarka znajduje się w punkcie 1:

• punkt 1: ani rynek produktów (DD) ani aktywów (AA) nie jest

w stanie równowagi;

• oczekiwana aprecjacja Æ nadwyżka popytu na pieniądz

krajowy:

• szybki spadek kursu (dzięki parytetowi stóp %) Æ dojście do

punktu 2

• występuje nadwyżka popytu na produkcje krajową

• wzrasta produkcja krajowa (przesunięcie wzdłuż krzywej AA

w prawo)

• osiągnięcie równowagi w punkcie 3.

JJ Michalek

Możliwe reakcje na pojawiające się zakłócenia:

Przejściowy spadek popytu z reszty świata na dobra krajowe

A’A’

3

2

AA

Y

f

D’D’

DD

1

E

3

E

2

E

1

Y

2

E

PLN/€

Y

Przejściowy spadek popytu Æ przesunięcie krzywej DD w lewo (do D’D’)

Spadek zatrudnienia poniżej pełnego (Y

f

) i deprecjacja kursu (do E

2

)

Możliwe rozwiązania:

ekspansywna polityka fiskalna Æ D’D” przesuwa się w prawo do D’D’ (powrót do Y

f

) bez zmiany

kursu;

ekspansywna polityka pieniężna Æ AA w prawo (do A’A’): odzyskanie Y

f

i dalsza deprecjacja

kursu (do E

3

)

JJ Michalek

System kursów stałych: skuteczność

polityki pieniężnej

Skutki krótkookresowej ekspansywnej polityki pieniężnej:

2

E

2

A’A’

DD

1

E

1

Y

1

Y

2

AA

E

PLN/€

Y

- zwiększona podaż pieniądza przesuwa AA w prawo: bo

- zwiększona M

s

Æ spada krajowa stopa procentowa

- Æ kurs walutowy ulega deprecjacji i

↑

Y

2

.

- ale BC interweniuje Æ sprzedaż dewiz i skup pieniądza kraj. (M

S

↓

)

- Æ powrót A’A” do AA Æ nieskuteczność polityki pieniężnej

JJ Michalek

6

System kursów stałych: ekspansywna

polityka fiskalna

Skutki krótkookresowej ekspansywnej polityki fiskalnej

A’A’

3

2

AA

Y

2

Y

3

D’D’

DD

1

E

1

E

2

Y

1

E

PLN/€

Y

- Ekspansywna polityka fiskalna Æ przesunięcie krzywej DD w prawo

- Wzrost dochodu (do Y2) i aprecjacja krajowej waluty

- Æ BC interweniuje Æskup dewiz i M

S

↑

- Przesunięcie AA w prawo (do A’A’)

- Dalszy wzrost dochodu (do Y

3

)

JJ Michalek

Skutki polityki makro w systemie

kursów płynnych

Skutki krótkookresowej ekspansywnej polityki pieniężnej:

2

E

2

A’A’

DD

1

E

1

Y

1

Y

2

AA

E

PLN/€

Y

- zwiększona podaż pieniądza przesuwa AA w prawo: bo

- zwiększona M

s

Æ spada krajowa stopa procentowa

- Æ kurs walutowy ulega natychmiastowej deprecjacji

- tańsze produkty krajowe niż zagraniczne Æ wzrost popytu na dobra krajowe

- Æ wzrost krajowej podaży do Y

2

.

JJ Michalek

System kursów płynnych:

ekspansywna polityka fiskalna

2

AA

Y

2

D’D’

DD

1

E

1

E

2

Y

1

E

PLN/€

Y

- Ekspansywna polityka fiskalna Æ przesunięcie krzywej DD w prawo

- Większy popyt transakcyjny na posiadany pieniądz Æ

- Wzrost produkcji krajowej i wzrost krajowej stopy % Æ

- Wzrasta dochód i waluta krajowa ulega aprecjacji.

JJ Michalek

7

Porównanie analizy przy użyciu modelu AA-DD

z modelem IS-LM w systemie kursów płynnych

Przykładowe skutki zwiększenia podaży pieniądza:

Oczekiwane przy-

chody z lokat w €

wyrażone w PLN

2’

3’

1’

R

2

IS

2

3

E

3

E

2

E

1

LM

2

LM

1

1

R

1

R

3

R

2

Y

1

Y

2

Y

3

IS

1

E

PLN/€

Y

Czasowe zwiększenie M

s

- ÆKrzywa LM przesuwa się w prawo Æ

- Krótkookresowa równowaga w punkcie 2 Æ Wzrasta Y, obniża się R,

- Æ wzrost dochodu z Y

1

do Y

2

.

Zmiany kursowe:

- Spadek R Æ wzrost E (deprecjacja) tj. z E

1

do E

2

JJ Michalek

Porównanie analizy przy użyciu modelu AA-DD

z modelem IS-LM w systemie kursów płynnych:

polityka pieniężna c.d.

Trwałe zwiększenie M

s

Æ

- Przesunięcie LM w prawo ale także:

- Wzrost E

e

(oczekiwanie inflacji i deprecjacji): Æ

- krzywa IS przesuwa się w prawo Æ

- Ustala się nowa równowaga w punkcie 3.

- Większy poziom Y oraz R (w porównaniu do punktu 2)

Analiza kursu (lewy panel)

- Wzrost M

S

Æ wzrost E

e

Æ krzywa oczekiwanych dochodów z lokat

zagranicznych przesuwa się w lewo Æ

- Przesunięcie krzywej IS do IS

2

- Æ równowaga kursowa w punkcie 3’

- Î większa zmiana kursu i większy wzrost Y

- stopa procentowa może (R

3

) być bardzo zbliżona do wyjściowej (R

1

)

- kurs walutowy ulega aprecjacji (E

3

) w stosunku do poprzedniego (E

2

)

JJ Michalek

Podsumowanie

• Analogiczne efekty analizy przy użyciu modelu IS-LM-BP i AA-DD;

• Ograniczenia analizy:

• Sztywne ceny w krótkim okresie nie tylko pozwalają rządom podnieść dochód,

gdy spada on „nienormalnie" nisko, ale również niosą ze sobą pokusę

wywołania przejściowego boomu w gospodarce, np. przed zbliżającymi się

wyborami. Problem: gdy pracownicy i firmy przewidują takie działania rządu i

zwiększą swoje roszczenia płacowe antycypując ekspansywną politykę

monetarną. Rząd wtedy i tak będzie musiał zastosować taką politykę, ale w

celu uniknięcia recesji. W rezultacie w gospodarce pojawia się inflacja a

dochód nie wzrasta.

• Nie zawsze łatwo można stwierdzić co jest źródłem zakłóceń w gospodarce: na

rynku dóbr czy na rynku pieniądza;

• Problem finansowania polityki fiskalnej: długotrwały deficyt zwiększa

zadłużenie i stopy procentowe. Czy polityka fiskalna jest skoordynowana z

cyklami koniunkturalnymi czy wyborczymi

• W modelu przyjmujemy polityki działają natychmiastowo. W rzeczywistości

występują różnorodne opóźnienia, komplikujące analizę

JJ Michalek

Wyszukiwarka

Podobne podstrony:

22. Model diagnozy osoby uzależnionej, Patologia społeczna

komunikacyjne od mani recover Model (1)aa

22 OPARCIE DZWIGARA NA GLOWICY SLUPA Model

DD 4 22 zabezpieczenie techniczne SZ RP

DD 4 22 8 Istrukacja o zasadach i organizacji przechowywania oraz konserwacji UiSW DD 4 22 8

Przekrój AA Model

Przekrój AA Model

7 Przekrój pionowy AA Model (1)

zacisk wrzeciona Model (1) poz 22

Colt 22 Target Model

R 6 1 Obiektowy model zapytan

04 22 PAROTITE EPIDEMICA

model relacyjny

POKREWIEŃSTWO I INBRED 22 4 10

więcej podobnych podstron