Rachunkowość Menedżerska

© Zespół Katedry Rachunkowości Menedżerskiej SGH, 2004

1

UWAGA. Rozwiązania zadań z kolokwium mają tylko charakter orientacyjny. Dopuszczone były

inne sposoby rozwiązania lub przyjęcie dodatkowych założeń, pod warunkiem, że były one zgodne z

treścią zadania i poleceniami do wykonania.

Zadanie 1

Firma AUTO – dealer części samochodowych – prowadzi magazyn i hurtową sprzedaż części

zamiennych. Części nabywane są u producentów podzespołów samochodowych a sprzedawane

warsztatom samochodowym.

Wartości zakupów i sprzedaży towarów są następujące:

Zakupy

wg cennika dostawcy

(zł)

Sprzedaż

w cenach sprzedaży

(zł)

Listopad

50 000

60 000

Grudzień

20 000

30 000

Styczeń (plan)

50 000

40 000

Firma AUTO zwykle płaci 60% wartości dostawy w momencie przyjęcia do magazynu i otrzymuje

wtedy 5% upustu od ceny wg cennika dostawcy. Pozostała część płacona jest bez upustu w terminie

30 dni.

Stałe koszty prowadzenia magazynu wynoszą 20 000 zł miesięcznie, z czego 8 000 zł stanowi

amortyzacja hali i urządzeń, 10 000 zł – wynagrodzenia a 2 000 zł – pozostałe miesięczne opłaty.

Firma pokrywa koszty transportu, i jego ubezpieczenia, do wszystkich klientów. Koszty transportu do

klientów wynoszą 7% od ceny sprzedaży a ubezpieczenia w transporcie 5% tej ceny. Transport i

ubezpieczenia opłacane są w dniu wysyłki.

Wolne środki pieniężne na koniec roku wynoszą 18 000 zł a firma nie jest zadłużona w banku.

Pożądane saldo środków pieniężnych ustalono na 18 000 zł.

Zapłaty za sprzedane towary otrzymywane są w następujący sposób: 25% w miesiącu sprzedaży, 60%

w miesiącu następującym po miesiącu sprzedaży, 15% w drugim miesiącu po miesiącu sprzedaży.

Deficyt środków pieniężnych pokrywany jest z kredytu w rachunku bieżącym (12% rocznie) a wolne

środki są przenoszone na miesięczne lokaty (5% rocznie). Odsetki od kredytu płacone są w kolejnym

miesiącu a odsetki od lokat są płacone po terminie lokaty.

Sporządzić budżet środków pieniężnych na styczeń (tabela na następnej stronie). M. in. przedstawić

następujące wielkości: środki dostępne w styczniu, wydatki w styczniu, nadwyżka (deficyt) środków

pieniężnych w styczniu, finansowanie w styczniu.

Zaprezentować wyliczenia kwot wpływów i wydatków.

Rachunkowość Menedżerska

© Zespół Katedry Rachunkowości Menedżerskiej SGH, 2004

2

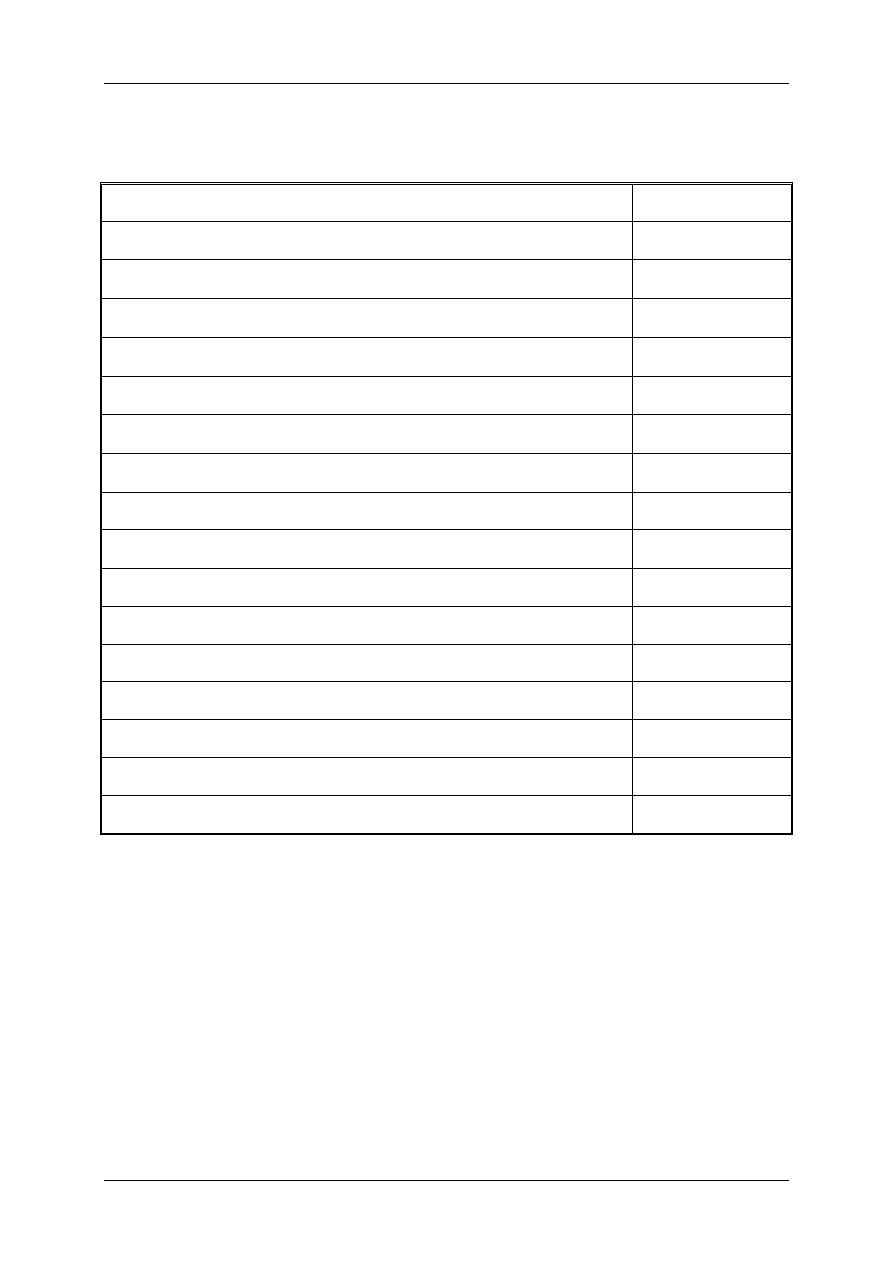

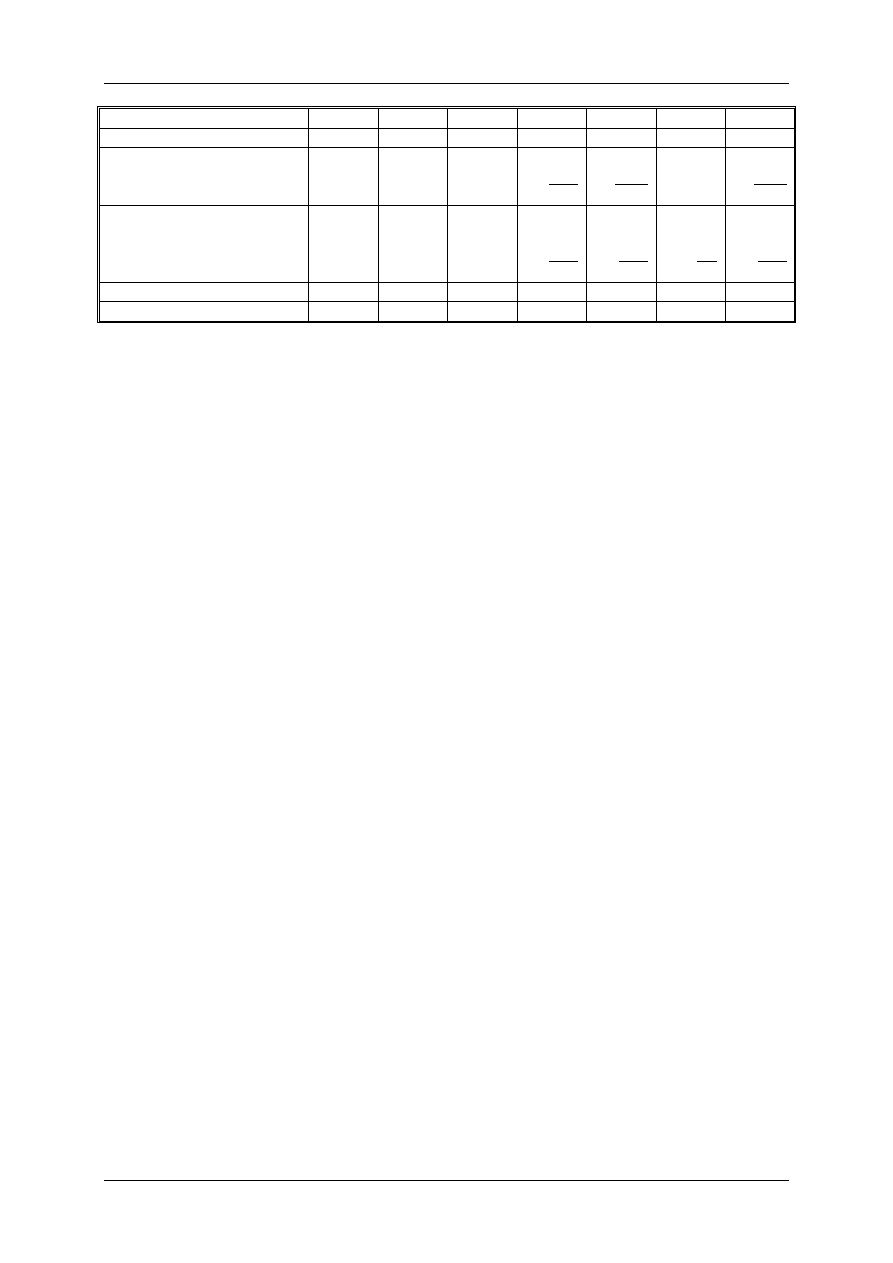

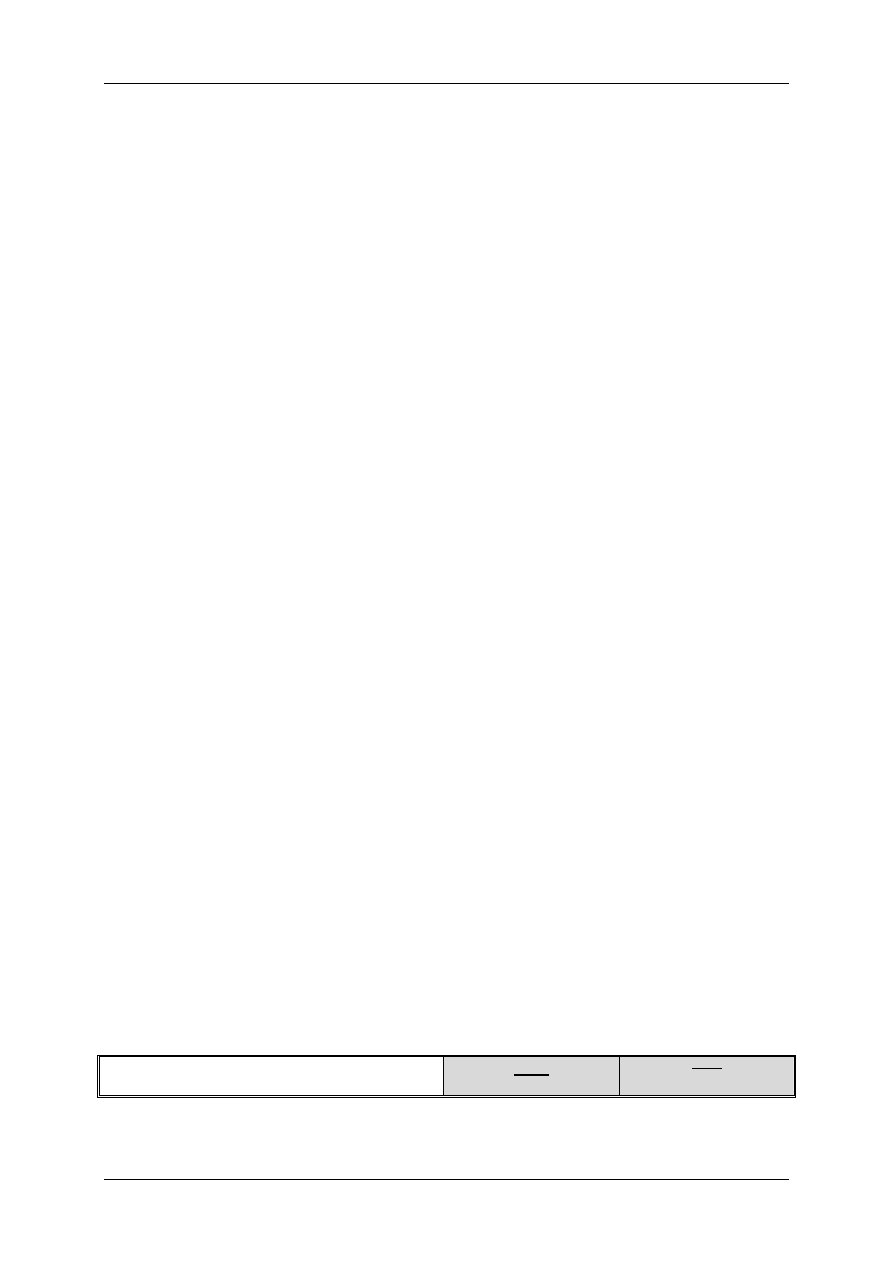

AUTO

Budżet środków pieniężnych

Styczeń

Wyszczególnienie zł

Stan początkowy wolnych środków 18

000

Wpływy ze sprzedaży w listopadzie (15%

× 60 000)

9 000

Wpływy ze sprzedaży w grudniu (60%

× 30 000)

18 000

Wpływy ze sprzedaży w styczniu (25%

× 40 000)

10 000

Środki dostępne w styczniu

55 000

Wydatki na zakupy w grudniu (40%

× 20 000)

8 000

Wydatki na zakupy w styczniu (60%

× 50 000 × 95%)

28 500

Wydatki na koszty prowadzenia magazynu

12 000

Wydatki na koszty transportu i ubezpieczenia w styczniu (12%

× 40 000)

4 800

Wydatki w styczniu

53 300

Pożądane saldo końcowe 18

000

Nadwyżka (deficyt) środków pieniężnych –16

300

Finansowanie:

Założenie lokaty

–

Kredyt bankowy

+16 300

Stan końcowy wolnych środków 18

000

Rachunkowość Menedżerska

© Zespół Katedry Rachunkowości Menedżerskiej SGH, 2004

3

Zadanie 2

Bank detaliczny oferuje klientom 3 typy kart debetowych: Classic, Srebrną i Złotą. Zdaniem

kierownictwa banku roczna opłata za kartę powinna pokrywać przynajmniej przeciętne koszty

administracyjne banku ponoszone z tytułu obsługi karty danego typu. W tym celu należy obliczyć

przeciętny roczny koszt administracji 1 karty w zależności od typu karty.

W związku z obsługą kart wykonywane jest pięć działań, których planowane roczne koszty są

następujące:

Zarządzanie Departamentem Kart *

50 000 zł

Obsługa transakcji

100 000 zł

Obsługa wyciągów bankowych

190 000 zł

Informacji telefonicznej (call center)

95 000 zł

Obsługa płatności przez Izbę Rozrachunkową **

15 000 zł

* Zarządzanie Departamentem Kart jest działaniem wykonywanym w celu zapewnienia prawidłowego

funkcjonowania i kontroli nad działaniami wykonywanymi w tym departamencie. Czas pracy

nadzoru rozkłada się następująco:

Zarządzanie Departamentem kart na rzecz:

• Obsługi transakcji

40%

• Obsługi miesięcznych wyciągów

40%

• Informacji telefonicznej (call center)

20%

** Ze 150 000 zł kosztów obsługi płatności przez Izbę Rozrachunkową tylko 10% dotyczy kart

debetowych. (Ze 3 mln płatności tylko 300 tys. związanych jest z kartami debetowymi.)

Roczne dane statystyczne dla poszczególnych typów kart są następujące:

Typ karty

Classic Srebrna Złota

Razem

Liczba kart

5 000

3 000

2 000

10 000

Liczba transakcji

500 000

300 000

200 000

1 000 000

Liczba wyciągów

60 000

36 000

24 000

120 000

Liczba zapytań telefonicznych

10 000

5 000

15 000

30 000

Liczba płatności przez Izbę

120 000

100 000

80 000

300 000

Skalkulować przeciętny koszt rocznej administracji dla każdego z typów kart. Zaprezentować

szczegóły obliczeń.

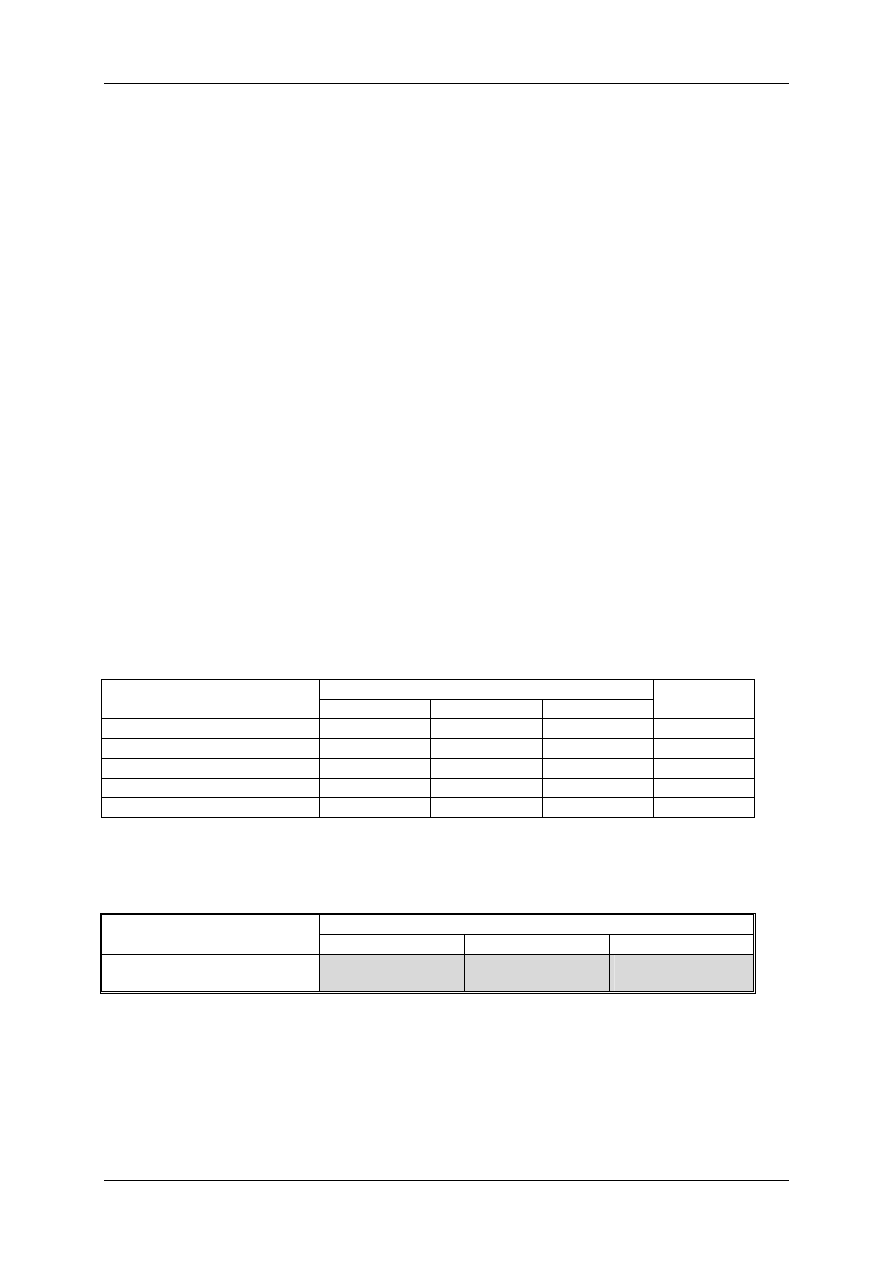

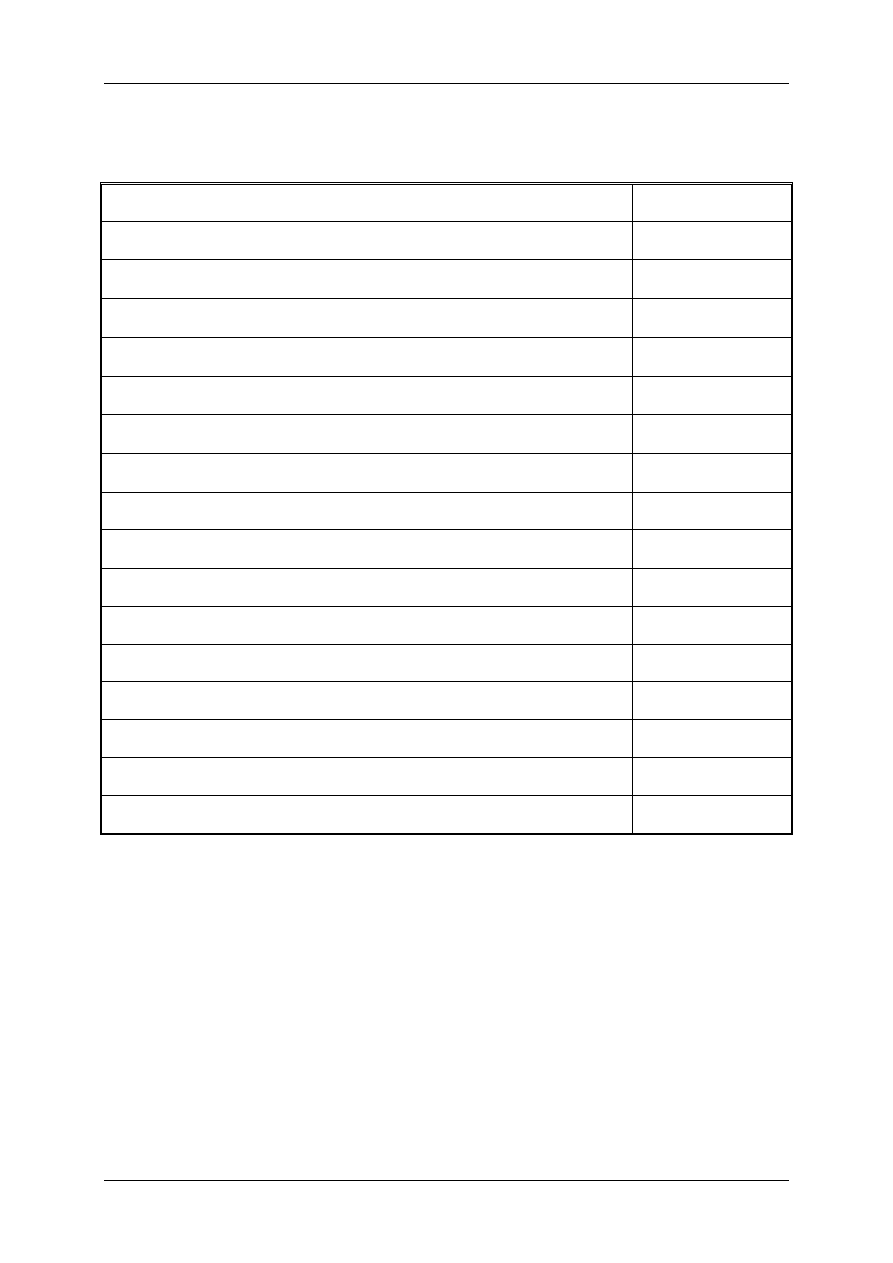

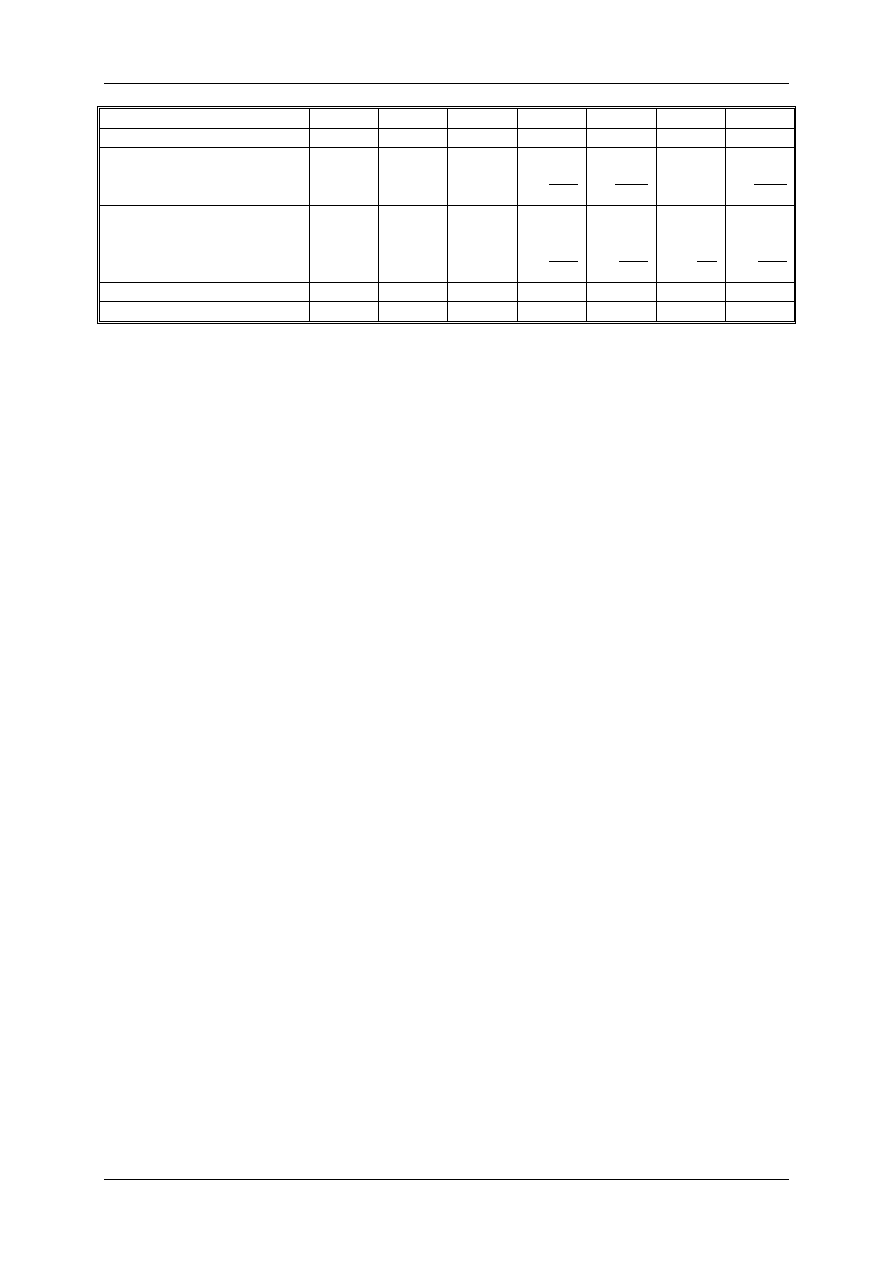

Typ

karty

Classic

Srebrna

Złota

Koszt na 1 kartę

41,20

40,50

61,25

Rachunkowość Menedżerska

© Zespół Katedry Rachunkowości Menedżerskiej SGH, 2004

4

Działanie Koszt

Rozliczenie

Zarządzania

Dept. Kart

Koszty po

rozliczeniu

Wolumen

nośnika

kosztów

Koszt na

jednostkę

nośnika

(a)

(b)

(c)=(a)+(b)

(d)

(e)=(c)

÷(d)

Zarządzanie Departamentem Kart

50 000

Obsługa transakcji

100 000

20 000

120 000

1 000 000

0,12 zł/transakcja

Obsługa wyciągów bankowych

190 000

20 000

210 000

120 000

1,75 zł/wyciąg

Informacji telefonicznej (call center)

95 000

10 000

105 000

30 000

3,50 zł/zapytanie

Obsługa płatności przez Izbę Rozrachunkową (10% z 250 000)

15 000

–

15 000

300 000

0,05 zł/płatność

450 000

50 000

450 000

Działanie

Koszt na

jednostkę

nośnika

Wolumen

nośnika

kosztów

Classic Srebrna

Złota

(a) (b)

(c)=(a)

×(b)

Obsługa transakcji

500 000

60 000

0,12 300 000

36 000

200 000

24 000

Obsługa wyciągów bankowych

60 000

105 000

1,75

36 000

63 000

24 000

42 000

Informacji telefonicznej (call center)

10 000

35 000

3,50

5 000

17 500

15 000

52 500

Obsługa płatności przez Izbę Rozrachunkową

120 000

6 000

0,05 100 000

5 000

80 000

4 000

Razem koszty

206 000

121 500 122 500

Liczba kart

5 000

3 000

2 000

Koszt na 1 kartę (razem koszty

÷ liczba kart)

41,20

40,50

61,25

Rachunkowość Menedżerska

© Zespół Katedry Rachunkowości Menedżerskiej SGH, 2003

5

Zadanie 3

Przedsiębiorstwo zajmujące się produkcją telewizorów planowało w połowie 2002 roku wprowadzić

na rynek bardzo innowacyjny płaski telewizor z ekranem wykonanym w technologii

ciekłokrystalicznej. Przeprowadzone badania marketingowe wskazywały na bardzo duże

zainteresowanie tego typu telewizorami. Na początku roku 2002 prace badawczo-wdrożeniowe nad

nowym rodzajem telewizora zostały jednak przerwane. Cena, jaką byli skłonni zapłacić konsumenci

za telewizor w 2002 roku wynosiła 4.300 zł. Natomiast możliwy do osiągnięcia koszt wytworzenia

telewizora wynosił aż 7.000 zł ze względu na duży wzrost cen importowanych komponentów.

Do momentu zaprzestania prac badawczo-wdrożeniowych w 2002 roku poniesione koszty badań

marketingowych i technologicznych wyniosły 25 mln zł. Ponadto zakupiono specjalistyczne

urządzenia produkcyjnego o wartości 3 mln zł.

Znaczny spadek cen komponentów pod koniec 2003 roku zachęcił zarząd do ponownego

przeanalizowania opłacalności projektu telewizora. Z przeprowadzonych po raz kolejny badań

rynkowych wynika, że telewizor mógłby być sprzedawany na rynku przez 2 lata (2005-6 r.) po cenie

4.500 zł. Sprzedaż rozpoczęłaby się na początku 2005 roku po zakończeniu prac rozwojowych.

Informacje o planowanej wielkości sprzedaży:

2005 r.

20.000 szt.

2006 r.

40.000 szt.

Koszt prac wdrożeniowych, jaki należy jeszcze ponieść w 2004 roku to 20 mln zł.

Możliwe do uzyskania zmienne koszty wytworzenia i sprzedaży wynoszą:

Zmienne koszty wytworzenia

2.800 zł/szt.

Zmienne koszty transportu

200 zł/szt.

Planowane jest poniesienie następujących stałych kosztów w poszczególnych latach (w mln zł):

2005 r.

2006 r.

2007 r.

Koszty wytworzenia *

1,5

1,5

Koszt kampanii marketingowej

30,0

15,0

Koszt napraw gwarancyjnych

0,2

0,3

0,5

Koszt likwidacji specjalistycznych urządzeń

4,0

* Roczna amortyzacja specjalistycznych urządzeń produkcyjnych zakupionych na pierwszym etapie

prac wdrożeniowych.

Średni poziom aktywów operacyjnych zaangażowanych w projekt przez 2 lata (2005-6 r.) wyniesie 50

mln zł. Pożądana stopa zwrotu z aktywów wynosi 20% rocznie.

Czy przedsiębiorstwo powinno zdecydować się na wprowadzenie do sprzedaży telewizora? Odpowiedź

uzasadnij odpowiednimi obliczeniami kosztów cyklu życia produktu oraz kosztu docelowego.

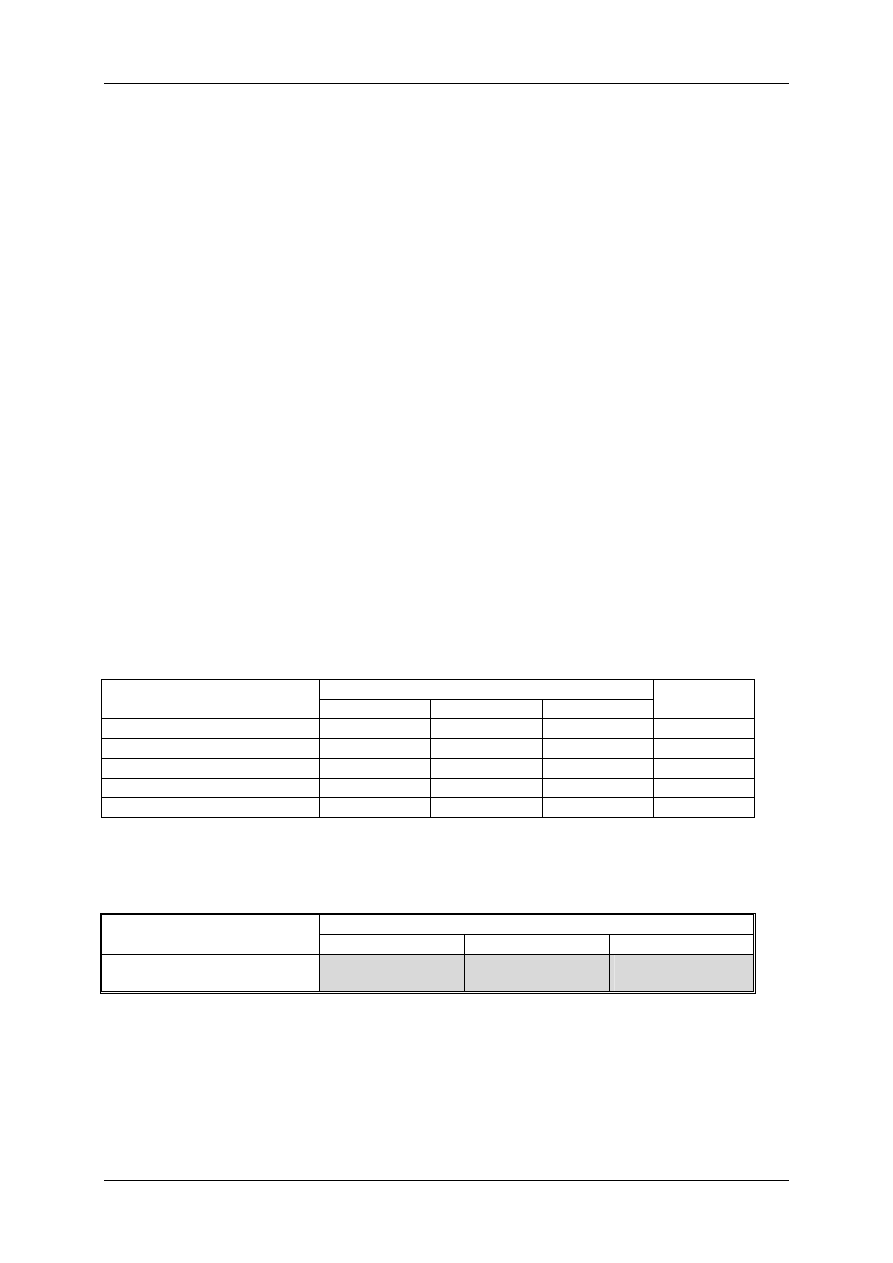

Czy przedsiębiorstwo powinno zdecydować się

na wprowadzenie do sprzedaży telewizora?

TAK

NIE

Rachunkowość Menedżerska

© Zespół Katedry Rachunkowości Menedżerskiej SGH, 2003

6

Koszty fazy cyklu życia 2002 2003 2004 2005 2006 2007 Razem

Badania i wdrożenie 25,0

20,0

45,0

Produkcja – koszty zmienne

56,0

112,0

168,0

Produkcja – koszty stałe

1,5

1,5

3,0

Razem produkcja

57,5

113,5

171,0

Marketing 30,0

15,0

45,0

Transport 4,0

8,0

12,0

Gwarancje

0,2

0,3 0,5

1,0

Razem sprzedaż 34,2

23,3

0,5

58,0

Likwidacja

4,0

4,0

Razem 25,0

-

20,0

91,7

136,8

4,5

278,0

Przeciętny jednostkowy koszt cyklu życia = 278 mln

÷ 60 000 szt. = 4 633 zł/szt.

Ale... 25 mln zł zostało już poniesione w 2002 r. a koszty stałe produkcji 3 mln wynikają z

amortyzacji urządzeń zakupionych już w 2002 r.– są to koszty zapadłe dla podejmowanej decyzji

Stąd koszt jednostkowy cyklu życia obejmujący tylko koszty istotne = (278 mln – 28 mln)

÷ 60 000

szt. = 4 167 zł/szt.

Pożądany zysk = zaangażowane aktywa

× roczna pożądana stopa zwrotu × 2 lata

= 50 mln

× 20% × 2 lata = 20 mln

Pożądany zysk jednostkowy = 20 mln

÷ 60 000 szt. = 333 zł/szt.

Koszt docelowy = cena sprzedaży – pożądany zysk

= 4 500 zł – 333 zł = 4 167 zł

Koszt docelowy = Przeciętny jednostkowy koszt cyklu życia obejmujący tylko koszty istotne

Można także policzyć na wielkościach całkowitych dla lat 2002-07:

Koszty docelowe = przychody – pożądany zysk

= 270 mln – 20 mln = 250 mln

Koszty cyklu życia obejmujące tylko koszty istotne = 278 mln – 28 mln = 250 mln

Koszty docelowe = Koszty cyklu życia obejmujące tylko koszty istotne

Rachunkowość Menedżerska

© Zespół Katedry Rachunkowości Menedżerskiej SGH, 2003

7

Zadanie 1

Firma AUTO – dealer części samochodowych – prowadzi magazyn i hurtową sprzedaż części

zamiennych. Części nabywane są u producentów podzespołów samochodowych a sprzedawane

warsztatom samochodowym.

Wartości zakupów i sprzedaży towarów są następujące:

Zakupy

wg cennika dostawcy

(zł)

Sprzedaż

w cenach sprzedaży

(zł)

Listopad

39 800

58 000

Grudzień

22 500

54 000

Styczeń (plan)

40 000

60 000

Firma AUTO zwykle płaci 60% wartości dostawy w momencie przyjęcia do magazynu i otrzymuje

wtedy 2% upustu od ceny wg cennika dostawcy. Pozostała część płacona jest bez upustu w terminie

30 dni.

Stałe koszty prowadzenia magazynu wynoszą 20 000 zł miesięcznie, z czego 8 000 zł stanowi

amortyzacja hali i urządzeń, 10 000 zł – wynagrodzenia a 2 000 zł – pozostałe miesięczne opłaty.

Firma pokrywa koszty transportu, i jego ubezpieczenia, do wszystkich klientów. Koszty transportu do

klientów wynoszą 7% od ceny sprzedaży a ubezpieczenia w transporcie 5% tej ceny. Transport i

ubezpieczenia opłacane są w dniu wysyłki.

Wolne środki pieniężne na koniec roku wynoszą 18 000 zł a firma nie jest zadłużona w banku. Na

koniec stycznia pożądane saldo tych środków ustalono na 14 000 zł.

Zapłaty za sprzedane towary otrzymywane są w następujący sposób: 25% w miesiącu sprzedaży, 60%

w miesiącu następującym po miesiącu sprzedaży, 15% w drugim miesiącu po miesiącu sprzedaży.

Deficyt środków pieniężnych pokrywany jest z kredytu w rachunku bieżącym (12% rocznie) a wolne

środki są przenoszone na miesięczne lokaty (5% rocznie). Odsetki od kredytu płacone są w kolejnym

miesiącu a odsetki od lokat są płacone po terminie lokaty.

Sporządzić budżet środków pieniężnych na styczeń (tabela na następnej stronie). M. in. przedstawić

następujące wielkości: środki dostępne w styczniu, wydatki w styczniu, nadwyżka (deficyt) środków

pieniężnych w styczniu, finansowanie w styczniu.

Zaprezentować wyliczenia kwot wpływów i wydatków.

Rachunkowość Menedżerska

© Zespół Katedry Rachunkowości Menedżerskiej SGH, 2003

8

AUTO

Budżet środków pieniężnych

Styczeń

Wyszczególnienie zł

Stan początkowy wolnych środków 18

000

Wpływy ze sprzedaży w listopadzie (15%

× 58 000)

8 700

Wpływy ze sprzedaży w grudniu (60%

× 54 000)

32 400

Wpływy ze sprzedaży w styczniu (25%

× 60 000)

15 000

Środki dostępne w styczniu

74 100

Wydatki na zakupy w grudniu (40%

× 22 500)

9 000

Wydatki na zakupy w styczniu (60%

× 40 000 × 98%)

23 520

Wydatki na koszty prowadzenia magazynu

12 000

Wydatki na koszty transportu i ubezpieczenia w styczniu (12%

× 60 000)

7 200

Wydatki w styczniu

51 720

Pożądane saldo końcowe 14

000

Nadwyżka (deficyt) środków pieniężnych 8

380

Finansowanie:

Założenie lokaty

–8 380

Kredyt bankowy

–

Stan końcowy wolnych środków 14

000

Rachunkowość Menedżerska

© Zespół Katedry Rachunkowości Menedżerskiej SGH, 2003

9

Zadanie 2

Bank detaliczny oferuje klientom 3 typy kart debetowych: Classic, Srebrną i Złotą. Zdaniem

kierownictwa banku roczna opłata za kartę powinna pokrywać przynajmniej przeciętne koszty

administracyjne banku ponoszone z tytułu obsługi karty danego typu. W tym celu należy obliczyć

przeciętny roczny koszt administracji 1 karty w zależności od typu karty.

W związku z obsługą kart wykonywane jest pięć działań, których planowane roczne koszty są

następujące:

Zarządzanie Departamentem Kart *

75 000 zł

Obsługa transakcji

100 000 zł

Obsługa wyciągów bankowych

79 500 zł

Informacji telefonicznej (call center)

69 900 zł

Obsługa płatności przez Izbę Rozrachunkową **

250 000 zł

* Zarządzanie Departamentem Kart jest działaniem wykonywanym w celu zapewnienia prawidłowego

funkcjonowania i kontroli nad działaniami wykonywanymi w tym departamencie. Czas pracy

nadzoru rozkłada się następująco:

Zarządzanie Departamentem kart na rzecz:

• Obsługi transakcji

40%

• Obsługi miesięcznych wyciągów

30%

• Informacji telefonicznej (call center)

30%

** Z 250 000 zł kosztów obsługi płatności przez Izbę Rozrachunkową tylko 10% dotyczy kart

debetowych. (Z 200 000 płatności tylko 20 000 związanych jest z kartami debetowymi.)

Roczne dane statystyczne dla poszczególnych typów kart są następujące:

Typ karty

Classic Srebrna Złota

Razem

Liczba kart

5 000

3 000

2 000

10 000

Liczba transakcji

600 000

300 000

100 000

1 000 000

Liczba wyciągów

60 000

36 000

24 000

120 000

Liczba zapytań telefonicznych

10 000

12 000

8 000

30 000

Liczba płatności przez Izbę

15 000

3 000

2 000

20 000

Skalkulować przeciętny koszt rocznej administracji dla każdego z typów kart. Zaprezentować

szczegóły obliczeń.

Typ

karty

Classic

Srebrna

Złota

Koszt na 1 kartę

35,71

36,77

30,27

Rachunkowość Menedżerska

© Zespół Katedry Rachunkowości Menedżerskiej SGH, 2003

10

Działanie Koszt

Rozliczenie

Zarządzania

Dept. Kart

Koszty po

rozliczeniu

Wolumen

nosnika

kosztów

Koszt na

jednostke

nosnika

(a)

(b)

(c)=(a)+(b)

(d)

(e)=(c)

÷(d)

Zarządzanie Departamentem Kart

75 000

Obsługa transakcji

100 000

30 000

130 000 1 000 000

0,13 zł/transakcja

Obsługa wyciągów bankowych

79 500

22 500

102 000

120 000

0,85 zł/wyciąg

Informacji telefonicznej (call center)

69 900

22 500

92 400

30 000

3,08 zł/zapytanie

Obsługa płatności przez Izbę Rozrachunkową (10% z 250 000)

25 000

25 000

20 000

1,25 zł/płatność

349 400

75 000

349 400

Działanie

Koszt na

jednostkę

nośnika

Wolumen

nośnika

kosztów

Classic Srebrna

Złota

(a)

(b)

(c)=(a)

×(b)

Obsługa transakcji

600 000

78 000

0,13 300 000

39 000

100 000

13 000

Obsługa wyciągów bankowych

60 000

51 000

0,85

36 000

30 600

24 000

20 400

Informacji telefonicznej (call center)

10 000

30 800

3,08

12 000

36 960

8 000

24 640

Obsługa płatności przez Izbę Rozrachunkową

15 000

18 750

1,25

3 000

3 750

2 000

2 500

Razem koszty

178 550 110 310

60 540

Liczba kart

5 000

3 000

2 000

Koszt na 1 kartę (razem koszty

÷ liczba kart)

35,71

36,77

30,27

Rachunkowość Menedżerska

© Zespół Katedry Rachunkowości Menedżerskiej SGH, 2003

11

Zadanie 3

Przedsiębiorstwo zajmujące się produkcją telewizorów planowało w połowie 2002 roku wprowadzić

na rynek bardzo innowacyjny płaski telewizor z ekranem wykonanym w technologii

ciekłokrystalicznej. Przeprowadzone badania marketingowe wskazywały na bardzo duże

zainteresowanie tego typu telewizorami. Na początku roku 2002 prace badawczo-wdrożeniowe nad

nowym rodzajem telewizora zostały jednak przerwane. Cena, jaką byli skłonni zapłacić konsumenci

za telewizor w 2002 roku wynosiła 5.800 zł. Natomiast możliwy do osiągnięcia koszt wytworzenia

telewizora wynosił aż 10.000 zł ze względu na duży wzrost cen importowanych komponentów.

Do momentu zaprzestania prac badawczo-wdrożeniowych w 2002 roku poniesione koszty badań

marketingowych i technologicznych wyniosły 37,5 mln zł. Ponadto zakupiono specjalistyczne

urządzenia produkcyjnego o wartości 2,5 mln zł.

Znaczny spadek cen komponentów pod koniec 2003 roku zachęcił zarząd do ponownego

przeanalizowania opłacalności projektu telewizora. Z przeprowadzonych po raz kolejny badań

rynkowych wynika, że telewizor mógłby być sprzedawany na rynku przez 2 lata (2005-6 r.) po cenie

6.000 zł. Sprzedaż rozpoczęłaby się na początku 2005 roku po zakończeniu prac rozwojowych.

Informacje o planowanej wielkości sprzedaży:

2005 r.

20.000 szt.

2006 r.

40.000 szt.

Koszt prac wdrożeniowych, jaki należy jeszcze ponieść w 2004 roku to 20 mln zł.

Możliwe do uzyskania zmienne koszty wytworzenia i sprzedaży wynoszą:

Zmienne koszty wytworzenia

3.900 zł/szt.

Zmienne koszty transportu

400 zł/szt.

Planowane jest poniesienie następujących stałych kosztów w poszczególnych latach (w mln zł):

2005 r.

2006 r.

2007 r.

Koszty wytworzenia *

1,5

1,5

Koszt kampanii marketingowej

40,0

15,0

Koszt napraw gwarancyjnych

0,3

0,5

0,5

Koszt likwidacji specjalistycznych urządzeń

1,2

* W tym 1,25 mln stanowi roczna amortyzacja specjalistycznych urządzeń produkcyjnych

zakupionych na pierwszym etapie prac wdrożeniowych.

Średni poziom aktywów operacyjnych zaangażowanych w projekt przez 2 lata (2005-6 r.) wyniesie 60

mln zł. Pożądana stopa zwrotu z aktywów wynosi 20% rocznie.

Czy przedsiębiorstwo powinno zdecydować się na wprowadzenie do sprzedaży telewizora? Odpowiedź

uzasadnij odpowiednimi obliczeniami kosztów cyklu życia produktu oraz kosztu docelowego.

Czy przedsiębiorstwo powinno zdecydować się

na wprowadzenie do sprzedaży telewizora?

TAK

NIE

Rachunkowość Menedżerska

© Zespół Katedry Rachunkowości Menedżerskiej SGH, 2003

12

Koszty fazy cyklu życia 2002 2003 2004 2005 2006 2007 Razem

Badania i wdrożenie 37,5

20,0

57,5

Produkcja – koszty zmienne

78,0

156,0

234,0

Produkcja – koszty stałe

1,5

1,5

3,0

Razem produkcja

79,5

157,5

237,0

Marketing 40,0

15,0

55,0

Transport 8,0

16,0

24,0

Gwarancje

0,3

0,5 0,5

1,3

Razem sprzedaż 48,3

31,5

0,5

80,3

Likwidacja

1,2

1,2

Razem 37,5

-

20,0

127,8

189,0

1,7

376,0

Przeciętny jednostkowy koszt cyklu życia = 376 mln

÷ 60 000 szt. = 6 267 zł/szt.

Ale... 37,5 mln zł zostało już poniesione w 2002 r. a koszty stałe produkcji w części 2,5 mln wynikają

z amortyzacji urządzeń zakupionych już w 2002 r.– są to koszty zapadłe dla podejmowanej decyzji

Stąd koszt jednostkowy cyklu życia obejmujący tylko koszty istotne = (376 mln – 40 mln)

÷ 60 000

szt. = 5 600 zł/szt.

Pożądany zysk = zaangażowane aktywa

× roczna pożądana stopa zwrotu × 2 lata

= 60 mln

× 20% × 2 lata = 24 mln

Pożądany zysk jednostkowy = 24 mln

÷ 60 000 szt. = 400 zł/szt.

Koszt docelowy = cena sprzedaży – pożądany zysk

= 6 000 zł – 400 zł = 5 600 zł

Koszt docelowy = Przeciętny jednostkowy koszt cyklu życia obejmujący tylko koszty istotne

Można także policzyć na wielkościach całkowitych dla lat 2002-07:

Koszty docelowe = przychody – pożądany zysk

= 360 mln – 24 mln = 336 mln

Koszty cyklu życia obejmujące tylko koszty istotne = 376 mln – 40 mln = 336 mln

Koszty docelowe = Koszty cyklu życia obejmujące tylko koszty istotne

Wyszukiwarka

Podobne podstrony:

C++ Wyklad II 2004 2005

kolokium II, Elektrotechnika PŁ, Zarządzanie zasobami ludzkimi

C++ Wykład II 2004 2005

62 zał grupy średnie II p 2004

Renault Clio II 2004

2004 07 Szkoła konstruktorów klasa II

Orędzie do młodych 2004, Jan Paweł II

II KOLOKWIUM z patofizjo, II KOLOKWIUM 2004/2005

Pytania biochemia 2004-2005, Materiały Farmacja II rok

inteligentne tabelki, Test 2004 II odp

Nauka administracji wykład z 17.04.2004, WSAP Ostrołęka, II Rok

mat 2004 2005 ii

test II etapu 2004 , ☆☆♠ Nauka dla Wszystkich Prawdziwych ∑ ξ ζ ω ∏ √¼½¾haslo nauka, ściągi, Biologi

mat 2003 2004 ii

kk, ART 11 KK, Wyrok z dnia 30 listopada 2004 roku, II AKa 190/04, niepublikowane

egz, e (5), EGZAMIN Z CHEMII ANALITYCZNEJ DLA II ROKU CHEMII 2003/2004

więcej podobnych podstron