222050-0609

Ekonometria Stosowana **

semestr zimowy 2010/11

dr Emilia Tomczyk

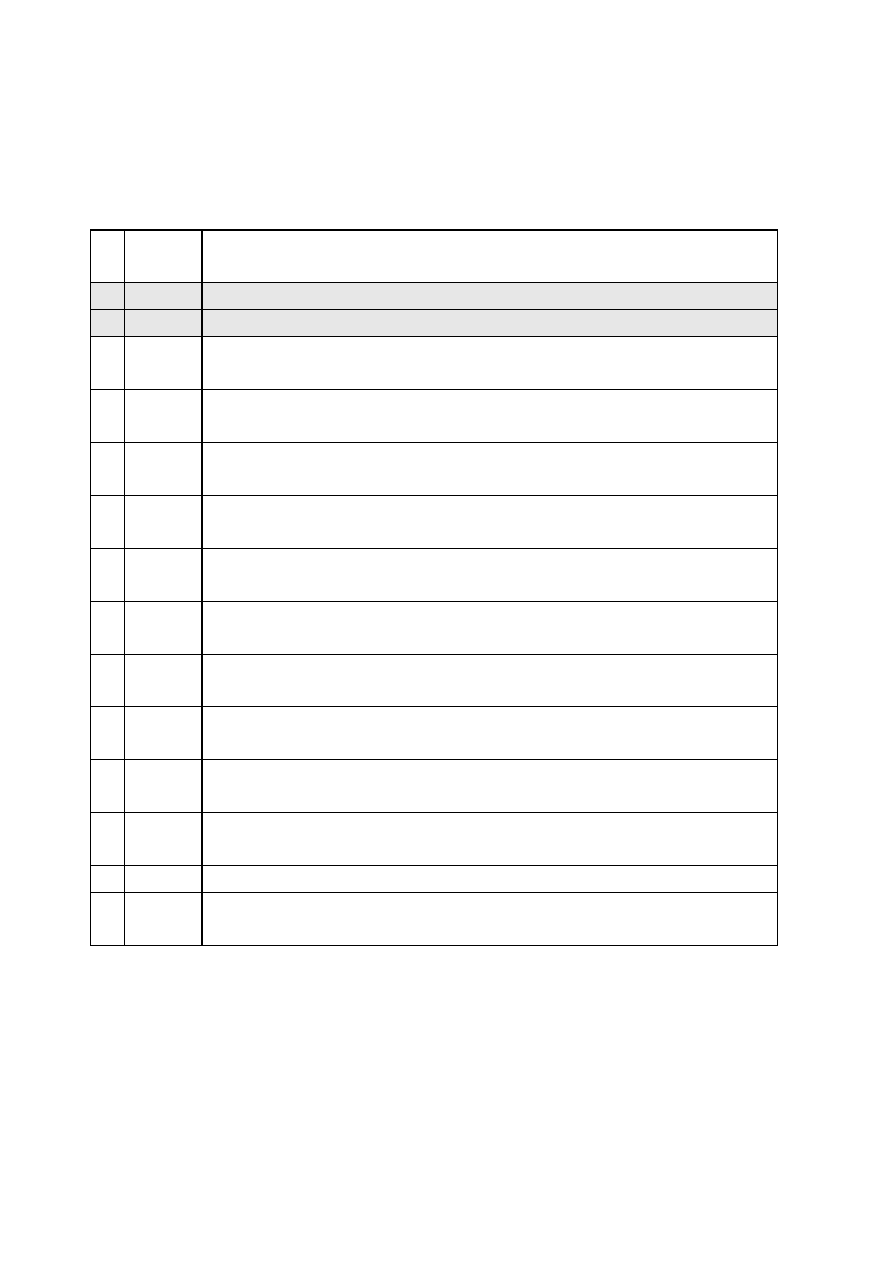

1

6.10

Sprawy organizacyjne. Idea modelowania ekonometrycznego.

Ź

ródła i typy danych

ekonomicznych. Pakiety komputerowe: gretl, PcGive, Excel.

13.10

Zaj

ę

cia odwołane (wyjazd słu

ż

bowy)

20.10

Zaj

ę

cia odwołane (wyjazd słu

ż

bowy)

2

3.11

Powtórzenie: idea MNK, etapy weryfikacji merytorycznej i statystycznej, ocena

typowych wyników estymacji MNK, diagnostyka modelu.

3

10.11

Nietypowe zmienne obja

ś

niaj

ą

ce: zero-jedynkowe, uporz

ą

dkowanej klasyfikacji,

interakcyjne. Modele nieliniowe wzgl

ę

dem zmiennych.

4

17.11

Obserwacje nietypowe – identyfikacja, sposób post

ę

powania. Reszty modelu i ich

zastosowania.

5

24.11

Bł

ę

dy specyfikacji modelu. Testowanie specyfikacji i stabilno

ś

ci: test RESET, test

Chowa. Strategia from general to specific.

6

1.12

Idea modelowania nieliniowego. Liniowy model prawdopodobie

ń

stwa, dwumianowy

model logitowy i probitowy.

7

8.12

Współliniowo

ść

zmiennych obja

ś

niaj

ą

cych: diagnozowanie, skutki. Czynnik inflacji

wariancji. Remedia.

8

15.12

Heteroskedastyczno

ść

składnika losowego: przyczyny, diagnozowanie,

konsekwencje. Bł

ę

dy HCSE.

9

22.12

Autokorelacja składnika losowego: przyczyny, diagnozowanie, konsekwencje.

Metody usuwania autokorelacji. Bł

ę

dy HACSE.

10

5.01

Szeregi czasowe: modele z rozkładem opó

ź

nie

ń

. Modele autoregresyjne. Własno

ś

ci

asymptotyczne testów i estymatorów.

11

12.01

Szeregi czasowe: integracja i kointegracja szeregów czasowych. Metodologia

Engle’a – Grangera. Model korekty bł

ę

dem.

12

19.01

Repetytorium / termin zerowy egzaminu

13

rezerwa

Modele oczekiwa

ń

naiwnych, adaptacyjnych i racjonalnych. Bezpo

ś

redni test

hipotezy racjonalnych oczekiwa

ń

.

Prerekwizyty:

podstawy ekonometrii, statystyki i rachunku prawdopodobie

ń

stwa; znajomo

ść

j. angielskiego

Literatura podstawowa:

1. Maddala G. S. Ekonometria, PWN 2006

2. Kufel T. Ekonometria. Rozwi

ą

zywanie problemów z wykorzystaniem programu GRETL, PWN

2007

Literatura uzupełniaj

ą

ca:

1. Gruszczy

ń

ski M. Modele i prognozy zmiennych jako

ś

ciowych w finansach i bankowo

ś

ci, SGH

2002

2. Verbeek M. A Guide to Modern Econometrics, John Wiley & Sons 2004

3. Welfe A. Ekonometria, PWE 1998

Zaliczenie:

Egzamin pisemny, polegaj

ą

cy na dokonaniu wszechstronnej weryfikacji i interpretacji wyników

estymacji na podstawie wydruków z pakietu gretl. Maksymalna ocena, któr

ą

mo

ż

na uzyska

ć

z cz

ęś

ci

pisemnej, to 5 (bdb). Na ocen

ę

5,5 (bdb+) nale

ż

y ponadto przedstawi

ć

samodzielnie skonstruowany,

oszacowany i zweryfikowany model ekonometryczny, zgodnie ze wskazówkami zamieszczonymi na

stronie internetowej.

Kontakt:

Emilia.Tomczyk@sgh.waw.pl

http://akson.sgh.waw.pl/~mtomczyk

Wyszukiwarka

Podobne podstrony:

MSI w2 konspekt 2010 id 309790 Nieznany

MSI w1 konspekt 2010 id 309789 Nieznany

MSI-w3-konspekt-2010

MSI w3 konspekt 2010

MSI w4 konspekt 2010 id 309792 Nieznany

MSI w5 konspekt 2010 id 309793 Nieznany

Konspekt 1- 2010, POLITYKA GOSPODARCZA I SPOŁECZNA

006 Sylwestrowe szaleństwa ES grudzień 2010

ubezpieczenia zdrowotne konspekt (1) 2010 11

analiza dziela sztuki konspekt 2010

BLS 2010 stom [konspekt]ppt

konspekt 28.10.2010, scenariusze

więcej podobnych podstron