d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Rynek UE

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

Rynek UE

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Zagrożenia

nieuczciwa

konkurencja

przewaga

konkurencyjna

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

dumping

subsydiowanie

nadmierny

import

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Ś

rodki ochrony rynku w UE

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

ś

rodki

antydumpingowe

ś

rodki

antysubsydyjne

ś

rodki ochronne

przed nadmiernym

przywozem

(safeguards)

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Ś

rodki ochrony rynku w UE

• mają charakter defensywny

• służą ochronie rynku krajowego przed

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

niepożądanymi skutkami importu

• ograniczają, w skrajnych przypadkach eliminują

import z określonego kierunku

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Dumping wg WTO

Z dumpingiem mamy do czynienia w sytuacji

gdy cena eksportowa towaru jest niższa od jego

tzw. wartości normalnej.

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

Wartość normalna - cena po jakiej dany towar jest

sprzedawany w normalnym obrocie handlowym na

rynku kraju, z którego towar jest eksportowany.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Dumping c.d.

• margines dumpingu poniżej 2% ceny eksportowej

traktuje się to jako brak dumpingu

• przy ustalaniu dumpingu bierze się pod uwagę

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

• przy ustalaniu dumpingu bierze się pod uwagę

okres jednego roku, bezpośrednio

poprzedzającego wszczęcie postępowania

antydumpingowego

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Ś

rodki antydumpingowe

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

cło

antydumpingowe

zobowiązanie

cenowe

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Przesłanki wprowadzenia

ś

rodków antydumpingowych

dumping

szkoda dla przemysłu Wspólnoty

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

związek przyczynowy

interes Wspólnoty

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Szkoda dla przemysłu Wspólnoty

powinna być istotna, pod uwagę brany jest okres nie

krótszy niż 3 lata przed wszczęciem postępowania

Przejawia się po stronie przemysłu Wspólnoty :

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

• spadkiem sprzedaży danego towaru i udziału w rynku,

• zmniejszeniem się produkcji i wykorzystania zdolności

produkcyjnych,

• wzrostem zapasów,

• zmniejszeniem zatrudnienia,

• spadkiem zysków

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Interes Wspólnoty

Ś

rodki nie zostaną nałożone jeśli ich pozytywny

efekt będzie nieproporcjonalny w stosunku

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

do negatywnego skutku dla innych

zainteresowanych grup.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Subsydiowanie wg WTO

przysparzający korzyść beneficjentowi materialny

wkład przez rząd lub podmiot publiczny w postaci:

bezpośredniego transferu

funduszy

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

funduszy

zaniechania poboru

należnych składek i płatności

dostarczenie dóbr lub usług

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Subsydiowanie c.d.

Sankcjom tego rodzaju mogą podlegać jedynie tzw.

subsydia specyficzne, czyli takie, w których podmiot

udzielający

albo

prawo,

na

podstawie

którego

subsydium jest udzielane, ogranicza dostęp do tego

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

subsydium jest udzielane, ogranicza dostęp do tego

subsydiów tylko dla niektórych przedsiębiorstw.

Dla celów związanych ze stosowaniem środków

wyrównawczych wielkość subsydium wyliczane jest

jako korzyść przysporzona beneficjentowi.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Subsydiowanie c.d.

W

wyniku

odpowiednich

kalkulacji ostatecznie

subsydium jest wyrażone jako kwota na jednostkę

towaru eksportowanego na teren UE, co pozwala

zastosować odpowiedni środek wyrównawczy, który

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

zastosować odpowiedni środek wyrównawczy, który

ma

równoważyć

zniekształcający

konkurencję

skutek subsydium.

Ś

rodek wyrównawczy może być zastosowany w

wysokości udzielonego/otrzymanego subsydium.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Ś

rodki antysubsydyjne

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

cła

wyrównawcze

zobowiązania

cenowe

zobowiązania

rządu

subsydiującego

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Przesłanki wprowadzenia

ś

rodków antysubsydyjnych

szkoda dla przemysłu

Wspólnoty

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

związek przyczynowy

brak przeciwwskazań z punktu

widzenia interesu Wspólnoty

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

INTRASTAT

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

INTRASTAT

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

INTRASTAT

System monitorujący obrót towarowy podmiotów

mających swoją siedzibę w kraju i dokonujących

obrotów

towarowych

z

innymi

państwami

należącymi do Wspólnoty.

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

należącymi do Wspólnoty.

Informacje o obrocie Polska – inne kraje Wspólnoty

gromadzi

Służba

celna

od

zobowiązanych

podmiotów lub ich przedstawicieli.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Podmiot zobowiązany

• osoby fizyczne

• osoby prawne

• jednostki organizacyjne niemające osobowości

prawnej

• będące podatnikiem VAT i realizujące wymianę

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

• będące podatnikiem VAT i realizujące wymianę

towarową z krajami UE

Wartość przywozu/wywozu przekraczać musi ustalone

przez Prezesa GUS progi statystyczne publikowane

corocznie wprowadzane w formie rozporządzenia RM

(osobno dla przywozu/wywozu)

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Przedstawiciel reprezentujący

podmiot zobowiązany

• pracownik podmiotu zobowiązanego lub

jego prokurent,

• agent celny,

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

• agent celny,

• radca prawny,

• doradca podatkowy.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Forma przekazywania danych

Deklaracja INTRASTAT przywóz/wywóz

Okres sprawozdawczy – miesiąc kalendarzowy w

trakcie którego dokonano wewnątrz wspólnotowej

wymiany towarowej

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

wymiany towarowej

/deklaracja częściowa – obejmuje okres krótszy niż

miesiąc/

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Rejestracji podlegają towary

wspólnotowe, czyli:

i.

uzyskane w całości na obszarze celnym

Wspólnoty, bez udziału towarów z krajów trzecich

lub terytoriów zewnętrznych, które nie wchodzą w

skład obszaru celnego Wspólnoty

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

ii.

towary z krajów trzecich lub terytoriów

zewnętrznych, które nie wchodzą w skład obszaru

celnego Wspólnoty, które zostały dopuszczone do

swobodnego obrotu w Państwie Członkowskim

iii. towary uzyskane na obszarze celnym Wspólnoty,

albo z towarów o których mowa tylko w pkt (ii)

albo towarów o których mowa w pkt (i) i (ii).

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Wyłączenia z systemu

• obrót usługami poza transakcją uszlachetniania

• towary w tranzycie, o ile w drodze do kraju

przeznaczenia nie mają miejsca zatrzymania

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

• operacje niezwiązane bezpośrednio z

transportem towaru

• towary i obroty traktowane w sposób szczególny

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Towary i obroty traktowane w

sposób szczególny, przykłady

• legalne środki płatnicze

• papiery wartościowe

• złoto monetarne

• nadzwyczajna pomoc dla obszarów klęsk żywiołowych

• towary korzystające z immunitetu dyplomatycznego,

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

• towary korzystające z immunitetu dyplomatycznego,

konsularnego lub podobnego

• towary przeznaczone do użytku czasowego, jeżeli nie

zaplanowano ani nie wykonano uszlachetniania,

oczekiwany okres trwałego użytku czasowego nie jest

dłuższy niż 24mce i wywóz/przywóz nie musi być

deklarowany jako dostawa/nabycie dla celów

podatkowych

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Terytorium statystyczne

INTRASTAT

Austria

Belgia

Bułgaria

Cypr

Grecja

Hiszpania

Irlandia

Litwa

Polska

Portugalia

Rumunia

Słowacja

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

Republika Czeska

Dania

Estonia

Finlandia

Francja

Litwa

Luksemburg

Łotwa

Malta

Niderlandy

Niemcy

Słowacja

Słowenia

Szwecja

Węgry

Wielka Brytania

Włochy

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Próg statystyczny

Przekroczenie

progu

w

danym

roku

sprawozdawczym

lub

poprzednim

roku

sprawozdawczym (pod uwagę bierzemy aktualny

próg) zobowiązuje do dokonywania zgłoszeń

.

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

Próg

podstawowy

szczegółowy

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Progi statystyczne

próg podstawowy:

dla przywozu

1.000.000 zł

dla wywozu

1.000.000 zł

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

próg szczegółowy:

dla przywozu

33.000.000 zł

dla wywozu

60.000.000 zł

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Podmiot jest zobowiązany jeśli:

wartość dokonanych przez ten podmiot przywozów

lub wywozów towarów

w roku poprzedzającym

rok

sprawozdawczy

przekroczyła

wartość

określoną

odpowiednio

dla

ustalonego

na

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

określoną

odpowiednio

dla

ustalonego

na

aktualny

rok

sprawozdawczy

progu

podstawowego /w przywozie lub w wywozie/

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Podmiot jest zobowiązany jeśli:

c.d.

wartość dokonanych przez ten podmiot przywozów

lub wywozów towarów

przekroczyła w danym

roku sprawozdawczym wartość określoną dla

ustalonego na dany rok sprawozdawczy progu

podstawowego /w przywozie lub w wywozie/

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

podstawowego /w przywozie lub w wywozie/

W tym przypadku podmiot zobowiązany dokonuje

zgłoszeń INTRASTAT poczynając od zgłoszenia

INTRASTAT za okres sprawozdawczy, w którym

wartość dokonanych przywozów albo wywozów

towarów

przekroczyła

wartość

określoną

dla

statystycznego progu podstawowego.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Termin

Nie później niż do 10 dnia miesiąca po okresie,

którego dotyczy zgłoszenie

/jeżeli jest to sobota lub dzień ustawowo wolny od

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

/jeżeli jest to sobota lub dzień ustawowo wolny od

pracy za ostatni dzień terminu uważa się dzień

następujący po dniu/dniach wolnych/

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Miejsce składania deklaracji:

Izba celna właściwa miejscowo ze względu na

siedzibę

lub

miejsce

zamieszkania

podmiotu

zobowiązanego

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

/w

przypadku

nieposiadania

siedziby/miejsca

zamieszkania na terenie RP – Izba Celna w

Warszawie/

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Forma deklaracji

Papierowa

Elektorniczna (System Obsługi Deklaracji CELINA)

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Deklaracje – uwagi ogólne

nr zgłoszenia, nr wersji zgłoszenia:

uzupełniamy od prawej strony,

nie dopisujemy 0

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

nie dopisujemy 0

nadawca/odbiorca: nazwa, adres

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Uwagi ogólne c.d.

- uwzględniamy linie pomocnicze, chyba, że kwota

się w wyznaczonych kratkach nie mieści

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

- błędów nie można zamalowywać

- jeżeli uwzględniamy więcej niż 4 pozycje

towarowe potrzebna jest większa liczba arkuszy,

w dalszym ciągu jest to jedno zgłoszenie

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

REGON

numer statystyczny Krajowego Rejestru Urzędowego

Podmiotów Gospodarki Narodowej prowadzonego

przez Prezesa GUS

7-cyfrowy – przed zmianą (później uzupełniało się

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

7-cyfrowy – przed zmianą (później uzupełniało się

go o dwa zera)

9-cyfrowy

14-cyfrowy – dla jednostek z siedzibami w różnych

województwach

(w przypadku 9cyfrowego, w deklaracji dopisujemy

pięć 0 – na końcu)

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

NIP

Numer Identyfikacji Podatkowej

10-cyfrowy kod nadawany przez naczelnika urzędu

skarbowego

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

3 pierwsze cyfry – kod urzędu skarbowego

10ta cyfra to cyfra kontrolna

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Wartość fakturowa

wyrażona w pełnych PLN, przeliczona na

podstawie kursu ustalonego wg zasad określonych

dla podatku od towarów i usług

(od pon-pt NBP o 12.00 ogłasza kursy walut,

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

(od pon-pt NBP o 12.00 ogłasza kursy walut,

dostępne są kursy archiwalne, średnie miesięczne

oraz średnie roczne)

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Kod towarowy

Nomenklatura Scalona dostępna jest między innymi

na stronie:

• GUS

• systemu ISZTAR (pierwsze 8 cyfr)

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

• systemu ISZTAR (pierwsze 8 cyfr)

ISZTAR – System Zintegrowanej Taryfy Celnej,

prowadzony przez Izbę Celną

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Ź

ródła

www.mf.gov.pl

www.stat.gov.pl

www.isztar.mf.gov.pl

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

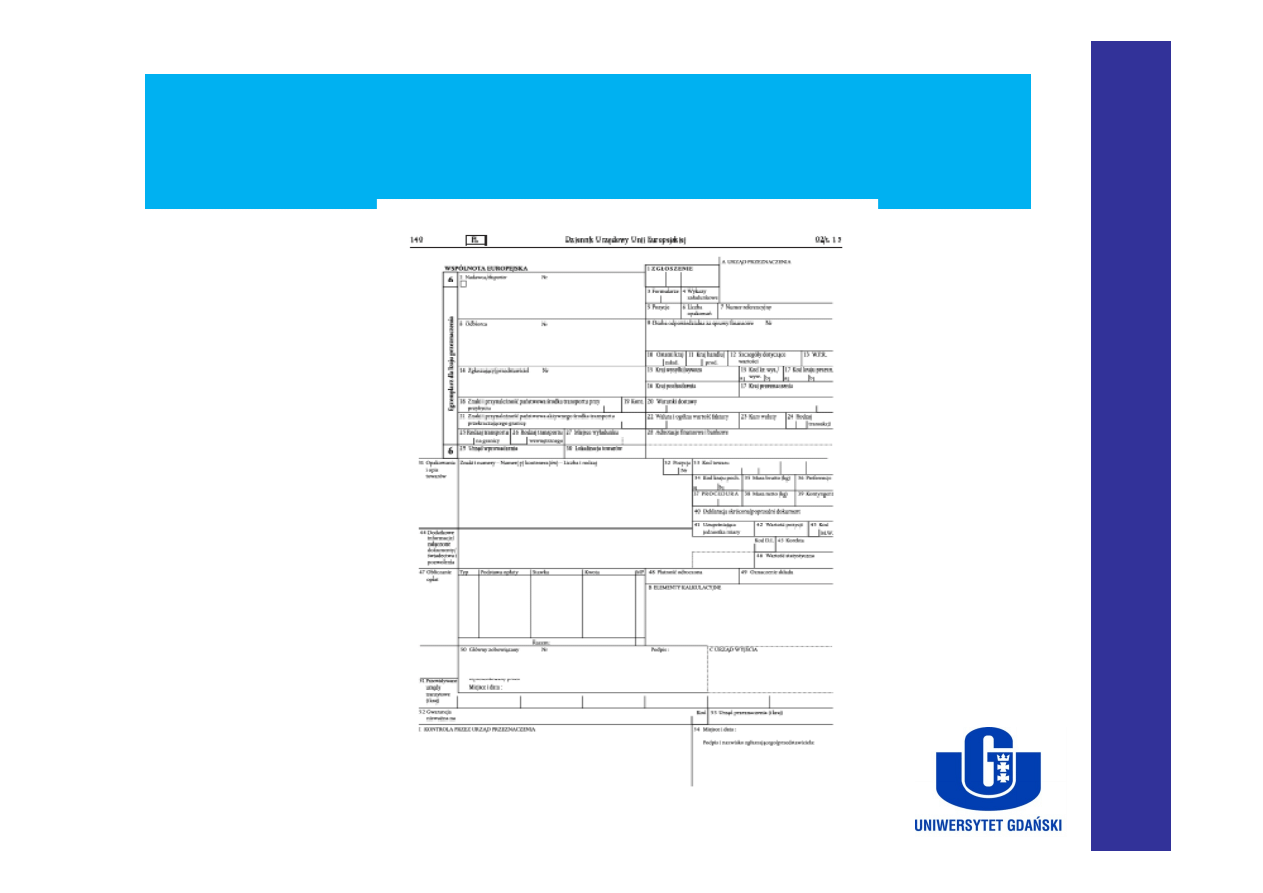

ZGŁOSZENIE CELNE

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

ZGŁOSZENIE CELNE

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Zgłoszenie celne – co to jest ?

czynność, poprzez którą osoba wyraża, w

wymaganej formie i określony sposób, zamiar

objęcia towaru określoną procedurą celną

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

(art. 4 pkt 17 Wspólnotowego Kodeksu Celnego)

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

zgłoszenia celnego może dokonać każda osoba,

która

przedstawi

lub

doprowadzi

do

przedstawienia

właściwym

organom

celnym

towar, którego dotyczy zgłoszenie, razem ze

Kto może dokonać zgłoszenia celnego ?

(art. 64 WKC)

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

towar, którego dotyczy zgłoszenie, razem ze

wszystkimi dokumentami, których przedłożenie

jest niezbędne

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

zgłaszający musi mieć swoją siedzibę we

Wspólnocie.

warunek posiadania siedziby we Wspólnocie nie

dotyczy osób, które:

Kto może dokonać zgłoszenia celnego ?

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

dotyczy osób, które:

•

dokonują zgłoszenia do procedury tranzytu lub

odprawy czasowej;

•

zgłaszają towary sporadycznie, pod warunkiem,

ż

e

organy celne uznają to za uzasadnione.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

•

powinno zostać złożone na odpowiednim

formularzu,

•

musi zawierać wszelkie dane niezbędne dla

zastosowania wnioskowanej procedury,

Jakie warunki musi spełnić zgłoszenie ?

(art.62 i 63 WKC)

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

zastosowania wnioskowanej procedury,

•

winno zostać podpisane,

•

należy dołączyć dokumenty niezbędne dla

zastosowania wnioskowanej procedury,

•

winien być przedstawiony towar,

•

musi zostać złożone we właściwym urzędzie

(art.202 RWKC).

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

•

zgłoszenie nie odpowiada wymogom

formalnym (art.62 WKC),

•

nie są spełnione warunki do objęcia towaru

wnioskowaną procedurą celną lub nadania

Odmowa przyjęcia zgłoszenia celnego -

przesłanki

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

wnioskowaną procedurą celną lub nadania

przeznaczenia celnego,

•

objęcie towaru wnioskowaną procedurą celną

lub nadanie przeznaczenia celnego nie może

nastąpić z powodu obowiązujących zakazów

lub ograniczeń,

•

dokonanie złożenia zgłoszenia celnego w

niewłaściwym urzędzie,

•

nie przedstawiono towaru.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

•

organ celny odmawia przyjęcia wskazując

przyczyny w formie pisemnej,

•

odmowa jako czynność organu inna niż

Jak odmówić przyjęcia

zgłoszenia celnego ?

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

•

odmowa jako czynność organu inna niż

postanowienie czy decyzja zgodnie z art. 3 par.2

pkt 4 Ustawy Prawo o postępowaniu przed

sądami administracyjnymi może być

zaskarżona do Sądu Administracyjnego.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

•

faktura,

•

specyfikacja towarów lub lista towarowa,

•

pozwolenie, zezwolenie lub inne dokumenty, jeżeli są

wymagane w związku z przywozem lub wywozem towarów,

•

dokumenty, na podstawie których można określić podstawę

opodatkowania towarów,

Najczęściej wymagane dokumenty dołączane do

zgłoszenia celnego

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

opodatkowania towarów,

•

certyfikat wystawiony przez producenta lub uprawnioną do

tego placówkę badawczą, zawierający skład chemiczny i

surowcowy towaru,

•

deklaracja wartości celnej (DWC),

•

dokumenty wymagane w celu zastosowania preferencyjnych

uzgodnień taryfowych lub innych środków,

•

inne dokumenty, jeżeli są wymagane na podstawie przepisów

odrębnych.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

•

pisemna,

•

z zastosowaniem technik elektronicznego

przetwarzania danych,

Formy zgłoszenia celnego

(art. 61 WKC)

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

przetwarzania danych,

•

zgłoszenie ustne,

•

inna czynność, przez którą osoba władająca

towarami wyraża wolę objęcia ich procedurą

celną.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

SAD

jednolity dokument administracyjny

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

•

czytelnie,

•

pismem maszynowym lub komputerowo,

Formularz SAD powinien być wypełniony:

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

•

pismem maszynowym lub komputerowo,

•

nie może nosić śladów wymazań ani

dopisków.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

•

formularz SAD i formularz uzupełniający

SAD-BIS zawiera zestaw 8 kart

niezbędnych do dokonania formalności

odnoszących się do jednej lub kilku

Formularz SAD

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

odnoszących się do jednej lub kilku

wybranych procedur celnych

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

•

karta 1 – przechowywana przez organ celny w

wywozie,

•

karta 2 – do celów statystycznych (wywóz),

•

karta 3 – zwracana eksporterowi,

•

karta 4 – procedura tranzytu wspólnotowego

Formularz SAD

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

•

karta 4 – procedura tranzytu wspólnotowego

•

karta 5 – karta zwrotna w procedurze tranzytu

wspólnotowego,

•

karta 6 – przechowywana przez organ celny w

przywozie,

•

karta 7 – do celów statystycznych (przywóz),

•

karta 8 – zwracana odbiorcy.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Inna forma

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Podmiot zobowiązany

•

osoby fizyczne

•

osoby prawne

•

jednostki organizacyjne niemające

osobowości prawnej

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

osobowości prawnej

•

będące podatnikiem VAT i realizujące wymianę

towarową z krajami trzecimi

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Przedstawiciel reprezentujący

podmiot zobowiązany

•

pracownik podmiotu zobowiązanego lub jego

prokurent,

•

agent celny,

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

•

radca prawny,

•

doradca podatkowy.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Jaki towary podlegają zgłoszeniu?

i.

uzyskane w całości poza obszarem celnym

Wspólnoty, wprowadzane na obszar

Wspólnoty,

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

ii. towary uzyskane na obszarze celnym

Wspólnoty, wyprowadzane poza obszar celny

Wspólnoty.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Formy wspierania

eksportu

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

eksportu

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Narzędzia polityki wspierania eksportu

1.

pomoc w zakresie finansowania eksportu –

obsługa finansowa, kredyty,

2.

ubezpieczenia eksportowe –

•

ubezpieczenia kredytów eksportowych,

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

•

ubezpieczenia kredytów eksportowych,

•

ubezpieczenia kontraktów eksportowych,

•

ubezpieczenia inwestycji bezpośrednich za

granicą,

•

ubezpieczenia kosztów poszukiwania

zagranicznych rynków zbytu,

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Narzędzia polityki wspierania eksportu

3. gwarancje eksportowe –

•

gwarancje przetargowe

•

gwarancje zwrotu zaliczki w ramach kontraktu

eksportowego

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

eksportowego

•

gwarancje wykonania kontraktu eksportowego

•

gwarancje dobrego wykonania kontraktu

•

gwarancje celne,

4. dopłaty do oprocentowania kredytów, ulgi

podatkowe

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Narzędzia polityki wspierania eksportu

5. środki pomocowe w ramach OECD,

6. ograniczenia wywozu,

7. subsydiowanie,

8. przeciwdziałanie postępowaniom

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

8. przeciwdziałanie postępowaniom

antydumpingowym,

9. działania traktatowe,

10. wsparcie promocyjno – informacyjne

.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Ministerstwo Gospodarki

dla eksporterów

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Realizacja branżowych projektów

promocyjnych dotyczących eksportu

Pomoc

finansowa

udzielana

jest

na

podstawie

rozporządzenia

Rady

Ministrów

z

dnia

31

października 2007r. w sprawie udzielania pomocy na

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

realizację branżowych projektów promocyjnych w

zakresie eksportu lub sprzedaży na Jednolitym Rynku

Europejskim (Dz. U. 2007 Nr 211, poz. 1542 z późn.

zm.).

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Działanie 6.1 PASZPORT DO EKSPORTU

Celem Działania 6.1

Paszport do eksportu

Programu Operacyjnego Innowacyjna Gospodarka,

lata 2007–2013 (PO IG) jest wzmocnienie pozycji

polskiej gospodarki poprzez:

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

• promocję Polski jako atrakcyjnego partnera

gospodarczego i miejsca nawiązywania

wartościowych kontaktów handlowych,

• zwiększenie wielkości polskiego eksportu,

• zwiększenie liczby przedsiębiorstw prowadzących

działalność eksportową.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Program dotacji dla przedsiębiorców

na dofinansowanie kosztów uzyskania

certyfikatu wyrobu

Pomoc finansowa jest udzielana na podstawie

rozporządzenia Rady Ministrów z dnia 31

października 2007r. w sprawie udzielania pomocy

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

października 2007r. w sprawie udzielania pomocy

na uzyskanie certyfikatu wyrobu wymaganego na

rynkach zagranicznych (Dz. U. 2007 Nr 210, poz.

1522 z późn. zm.).

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Przedsięwzięcia

promocyjne i wspierające eksport

Pomoc

finansowa

jest

udzielana

na

podstawie

rozporządzenia

Rady

Ministrów

z

dnia

31

października 2007r. w sprawie udzielania pomocy na

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

realizację

niektórych

przedsięwzięć

w

zakresie

promocji i wspierania eksportu lub sprzedaży na

Jednolitym Rynku Europejskim (Dz. U. 2007 Nr 211,

poz. 1544 z późn. zm.).

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Przedsięwzięcia wydawnicze

promujące eksport

Pomoc finansowa jest udzielana w formule na

podstawie rozporządzenia Rady Ministrów z dnia 31

października 2007 r. w sprawie udzielania pomocy na

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

realizację

przedsięwzięć

wydawniczych

promujących

eksport lub sprzedaż na Jednolitym

Rynku Europejskim (Dz. U. 2007 Nr 211, poz. 1543 z

późn. zm.).

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Nagrody Ministra Gospodarki dla polskich

firm za szczególne osiągnięcia

w działalności eksportowej

Przesłanką przyznawania nagród - przedsiębiorcom i

produktom

przez

Ministra

Gospodarki

-jest

traktowanie ich jako kolejnego instrumentu wspierania

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

konkurencyjności eksportowej firm, produktów lub

usług.

Celem

tego

działania

jest

promocja

i

wspieranie podnoszenia konkurencyjności, zwłaszcza

eksportowej, polskich firm, produktów i usług.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Finansowanie kredytów – kredyty rządowe

Kredyty rządowe w Polsce udzielane są w oparciu o

rezerwowane corocznie w ustawie budżetowej środki.

W ramach takich kredytów możliwe jest finansowanie

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

kontraktów na dostawy z Polski do kraju biorcy

maszyn, urządzeń i materiałów wyprodukowanych w

Polsce, jak również usług, włączając technologie.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Poręczenia i gwarancje

na przedsięwzięcia proeksportowe

Podstawą prawną udzielania poręczeń i gwarancji na

realizację m.in. przedsięwzięć proeksportowych jest

ustawa

z

8

maja

1997

r.

o

poręczeniach

i

gwarancjach udzielanych przez Skarb Państwa oraz

niektóre osoby prawne (Dz. U. Nr 174/2003, poz.

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

niektóre osoby prawne (Dz. U. Nr 174/2003, poz.

1689, Dz. U. Nr 123, poz. 1291, Dz. U. Nr 145/2004,

poz.1537, Dz. U. Nr 281/2004, poz. 2785).

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Dla poszczególnych narzędzi

określić:

•

warunki dostępu,

•

ograniczenia,

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

•

ograniczenia,

•

efektywność.

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

M

S

G

N

S

L

2

0

0

9

/2

0

1

0

Ź

ródła:

www.mg.gov.pl

www.isztar.mf.gov.pl

www.paszportydoeksportu.pl

M

ię

d

z

y

n

a

ro

d

o

w

e

t

ra

n

s

a

k

c

je

g

o

s

p

o

d

a

rc

z

e

www.paszportydoeksportu.pl

www.eksporter.gov.pl

Wyszukiwarka

Podobne podstrony:

NSL MSG MTG 1,2

NSL MSG MTG 4,5

wejsciowka NSL MSG grupa b2, Międzynarodowe Stosunki Gospodarcze, MTG

nsl msg 2 plan 12 02

rynek i elastyczność zadania I NSL MSG

MTG-test (1), UE katowice MSG, różne testy

MTG-test, UE katowice MSG, różne testy

6 Wielki kryzys 29 33 NSL

MSG I STDZIEN CŁA I BARIERY PREZENTACJA List 2008

MSG W4

więcej podobnych podstron