1

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Rachunkowość zarządcza

I controlling

czyli

zarządzanie kosztami i finansami we współczesnym

przedsiębiorstwie

dr Jan Rak Uniwersytet Warszawski

2

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

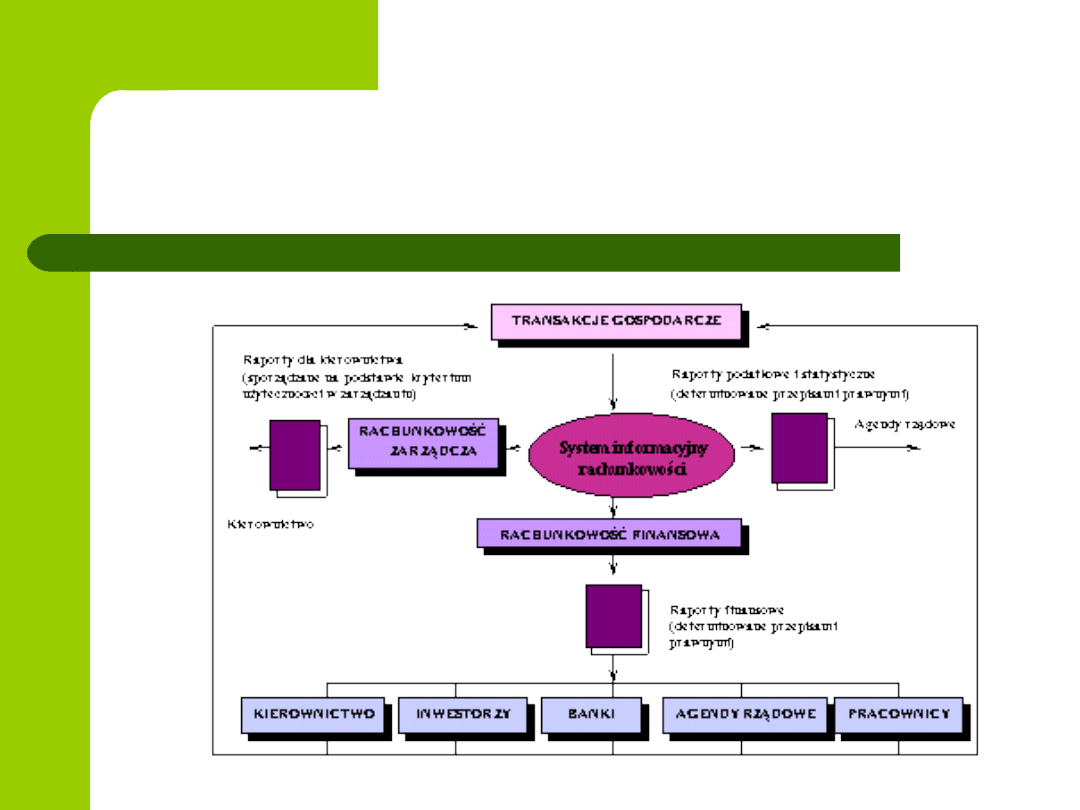

System informacyjny rachunkowości

3

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Rachunkowość zarządcza

Rachunkowość zarządcza

jeden z najważniejszych elementów

procesu sterowania kosztami i finansami

przedsiębiorstw.

Jej zadanie to dostarczenie niezbędnej

informacji do realizacji tegoż procesu.

4

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Rachunkowość zarządcza, finansowa i podatkowa

Cechy charakterystyczne odróżniające rachunkowość zarządczą od rachunkowości finansowej i

podatkowej to:

a) informacje generowane przez nią są gównie przeznaczone dla kierownictwa wewnętrznego

przedsiębiorstwa,

b) opiera się na miernikach, relacjach i modelach zweryfikowanych przez rachunkowość finansową, lecz

ich odbiór zależy od preferencji kierownictwa przedsiębiorstwa (zakłady, wydziały, komórki

organizacyjne),

c) orientuje się na istotność, szybkość i koszt informacji,

d) stale zorientowana na przyszłość (np.: wariantowe projekcje kosztów),

e) uwzględnia elastyczne cykle raportowania,

f) pomiar obejmuje dane finansowe i niefinansowe (ilościowe i jakościowe),

g) sprawozdania wewnętrzne przygotowywane są według ośrodków odpowiedzialności,

h) kontrola: dotyczy efektywności i użyteczności informacji dla potrzeb zarządzania

5

Rachunkowość i controlling

Rachunkowość

instrument dostarczający różnym szczeblom decyzyjnym

wieloprzekrojowych informacji, niezbędnych w zarządzaniu

przedsiębiorstwem z nastawieniem na przyszłość

Controlling

ponadfunkcyjny instrument zarządzania, stanowiący proces sterowania

zorientowany na wynik przedsiębiorstwa, a realizowany przez

–

planowanie,

–

kontrolę,

–

sprawozdawczość

–

kierowanie.

6

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

controlling nie przejmuje funkcji kierowniczych, a tylko je wspomaga

Controlling

system którego zadaniem jest zapewnienie długotrwałej, pomyślnej

egzystencji przedsiębiorstwa w wyniku opracowania kompleksowych

i strukturalnych zmian, mających doprowadzić do wzrostu

efektywności, optymalizacji struktur i możliwości szybkiego

reagowania na zmiany w otoczeniu

ma służyć kierowaniu przedsiębiorstwem, czyli przewidywaniu

opartym na analizie wskaźników, likwidowaniu najsłabszych ogniw,

uwzględnianiu wymagań rynku i rosnącej konkurencji oraz osiąganiu

zadowolenia klienta. Od właściwego wdrożenia controllingu zależeć

może strategia firmy; przedsiębiorstwo może od stanu "trwania"

przejść do agresywnej obecności na rynku.

7

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Pozycja controllera (controllingu) w firmie

Funkcje controllera:

planistyczne,

koordynacyjne

doradcze.

Pozycja sztabowa controllera

wysokie umiejscowienie controllera w hierarchii firmy, pozwala zbierać

odpowiednie dane i sygnały niezbędne w kontroli i funkcjach

decyzyjnych, ale nie pozwala wydawać poleceń.

Pozycja liniowa controllera

pozwala wydawać polecenia, a tym samym lokuje controllera w

jednym "szeregu" z kierownikami innych działów, takimi jak produkcja,

handel czy administracja.

8

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Controlling a kontrola w przedsiębiorstwie

Kontrola

Controlling

Zorientowana na przeszłość

Zorientowany na

przyszłość

Stwierdza błędy

Nadzoruje

Wnioskuje naprawienie błędów

Nadzoruje

Szuka winnych

Doradza

Wnioskuje pokrycie szkód

Pomaga metodycznie

Wnioskuje nałożenie kary

Wnioskuje rozwiązania

Wnioskuje zmianę personelu

Proponuje środki

zaradcze

Wnioskuje zmiany organizacyjne

Inspiruje

Kieruje sprawę do właściwych

Przestrzega

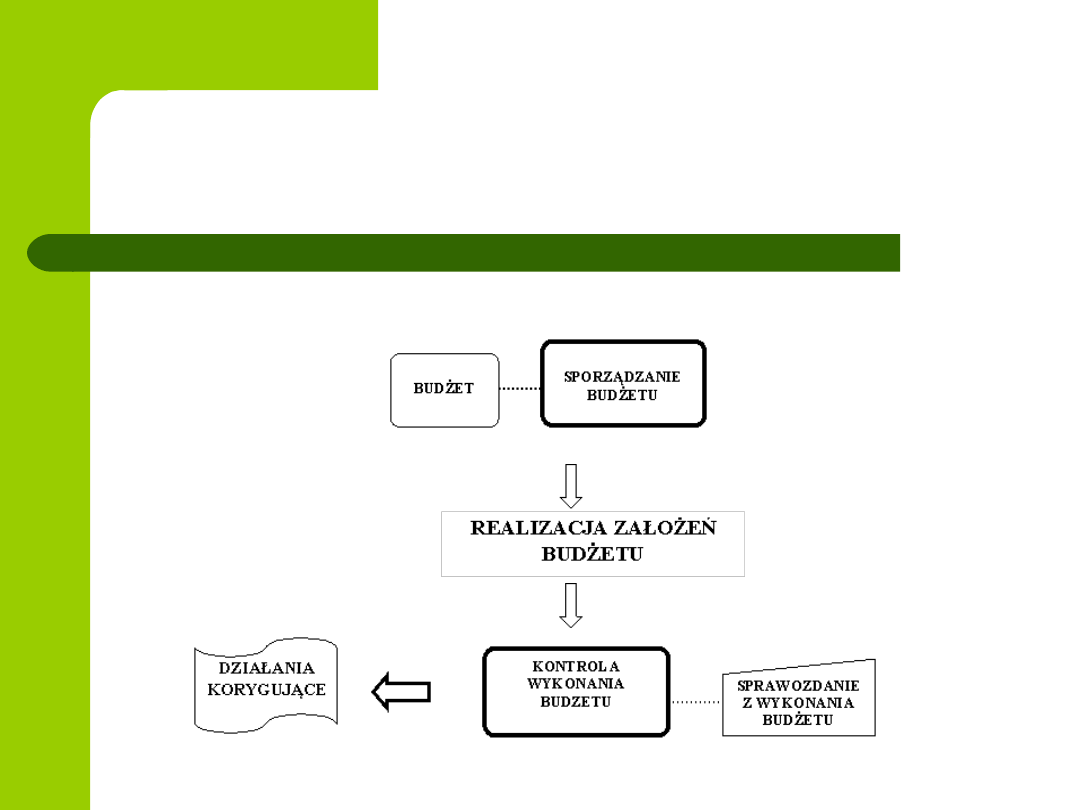

organów administracji

Wskazuje na doświadczenie obce

9

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

System informacyjny rachunkowości zarządczej

10

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Budowa systemu informacyjnego rachunkowości zarządczej

1. Powołanie zespołu roboczego w przedsiębiorstwie oraz

wyznaczenie osoby, dla koordynacji realizacji całościowego projektu

2. Analiza systemu informacyjnego rachunkowości pod kątem potrzeb

informacyjnych systemu rachunkowości zarządczej.

3. Opracowanie koncepcji oraz funkcji działu controllingu.

4. Projektowanie systemu budżetowania kosztów w wyodrębnionych

miejscach ich powstawania - centra kosztów.

5. Projektowanie systemu budżetowania kosztów nieprodukcyjnych -

ogólnego zarządzania.

11

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Budowa systemu informacyjnego rachunkowości zarządczej

6. Opracowanie metodologii liczenia postulowanego jednostkowego kosztu

produktów oraz analizy odchyleń dla kosztu produktu.

7. Projektowanie systemu raportowania wewnętrznego z wykonania budżetów

kosztów.

8. Zaprojektowanie odpowiedniego dla potrzeb zarządzania firmą systemu

rachunku wyników.

9. Opracowanie systemu monitorowania kosztów i wyników (metodologii analizy

odchyleń).

10. Planowanie i analiza zmian w kapitale pracującym.

11. Planowanie i analiza przepływów pieniężnych.

12. Planowanie bilansu pro-forma.

13. Zbiorcza analiza finansowa.

12

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Wartości wzorcowe w controllingu

Z punktu widzenia skuteczności controllingu i rachunkowości

zarządczej ważne jest aprioryczne ustalenie wzorcowych

wielkości stanowiących podstawę (bazę) porównań

.

Źródła wartości wzorcowych dla systemów

controllingu

Są to wielkości normatywne wyznaczające pożądany stan rzeczy

–

zewnętrzne - stanowione z mocy prawa,

–

wewnętrzne - tworzone w celu skutecznego sterowania ekonomiką

jednostki gospodarczej

13

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Wartości wzorcowe w controllingu

Źródłami wielkości wzorcowych mogą być:

wartości dotyczące wykonania w poprzednich okresach,

wartości planistyczne ustalone w podejściu statycznym,

wartości planistyczne uwzględniające podejście elastyczne,

wartości normatywne wynikające z rezultatów badań technicznych,

wielkości ustalane przez stosowanie benchmarkingu,

wartości wynikające z zasady stałej redukcji kosztów,

wartości wynikające ze stosowania koncepcji rachunku kosztów

docelowych

{kind=link}

15

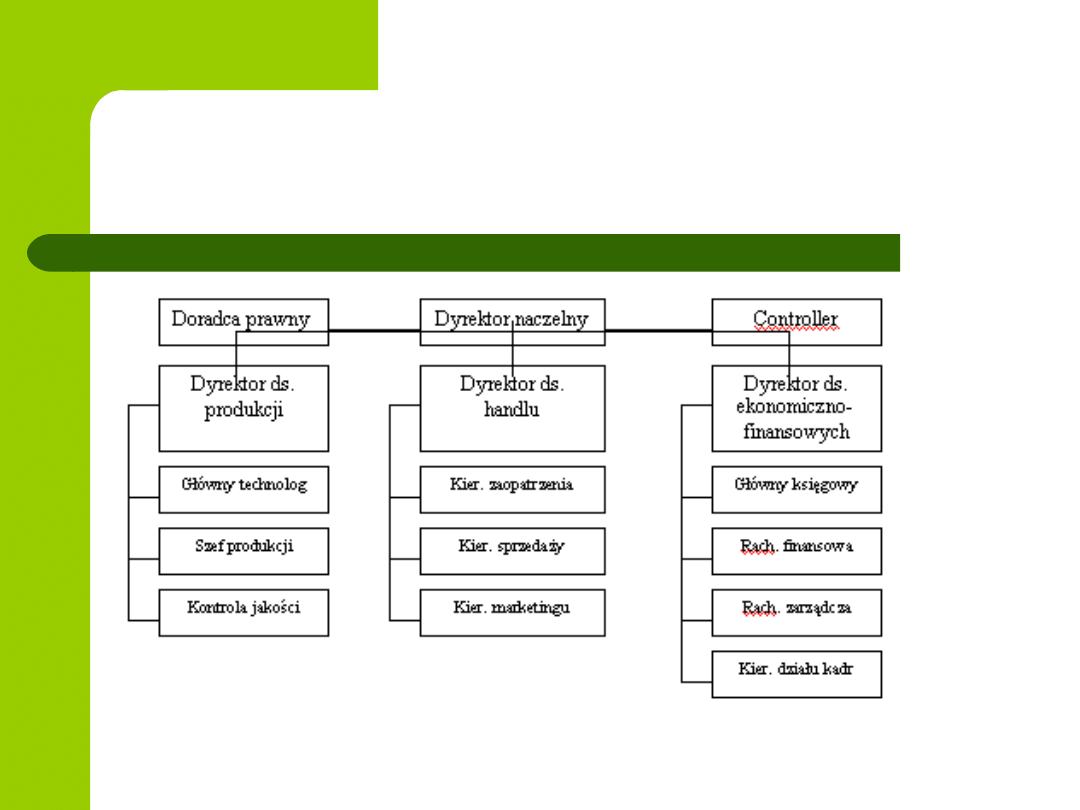

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

umiejscowienie w strukturze organizacyjnej komórki

odpowiedzialnej za controlling

16

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Podział jednostki gospodarczej dla celów controllingu

Centrum kosztu, bądź inaczej ośrodek kosztu

to wyodrębniona jednostka (wydział, klient, produkt) w aspekcie rozliczeniowym i

organizacyjnym, której przypisywane są określone koszty.

Utworzenie ośrodków kosztów, ich obserwacja w czasie i pogłębiona analiza pozwala na

wskazanie "najdroższych" jednostek w przedsiębiorstwie oraz pozwala na określenie

przyczyn takiego stanu.

Owa analiza obejmuje także zidentyfikowanie i podział kosztów na koszty stałe i zmienne.

Centrum zysku

to całkowicie odrębna jednostka (niekoniecznie organizacyjna) wewnątrz przedsiębiorstwa,

mająca możliwość oddzielnego rozliczania przychodów ze sprzedaży i związanych z nimi

kosztów.

Centra zysku pozwalają na bardziej precyzyjne ustalenie przyczyn wyższej efektywności

pewnych jednostek, usprawniają system przepływu informacji, pozwalają na szybszą

reakcję w przypadku wykrycia negatywnych praktyk czy słabych stron przedsiębiorstwa.

Świadomość istnienia centrów zysków wyzwala dążenie do osiągnięcia zysku oraz

powoduje wzrost motywacji do podnoszenia kwalifikacji wśród pracowników.

17

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Ustalenie szczegółowej struktury danych

Są to przede wszystkim rodzaje kosztów, które

należy wyodrębnić ze sprawozdań rachunkowości

finansowej.

Struktura kosztowa, zdefiniowana na potrzeby

controllingu :

powinna być kompromisem pomiędzy rzetelnością informacji a

kosztem jej uzyskania.

nie powinno dążyć się do bardzo szczegółowej struktury

kosztowej (maksymalnie dziesięć rodzajów kosztów).

18

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Ustalenie szczegółowej struktury danych

Grupy kosztów - agregacja kosztowa na

poziomie pierwszym

koszty zmienne produkcji, do których należą wszystkie koszty zależne

od rozmiarów zamówień,

koszty stałe rozliczane (tzw. koszty gotowości I), które bez korzystania

ze skomplikowanych kluczy podziałowych, mogą być przypisane do

poszczególnych obszarów działalności,

koszty stałe nie rozliczane (tzw. koszty gotowości II), których podział

byłby nienaturalny. Owe koszty odnosimy jako koszty zarządu.

19

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Ustalenie szczegółowej struktury danych

Grupy kosztów - agregacja kosztowa na poziomie drugim

W ramach generowania drugiego poziomu sprawozdawczości wydziela się

obszary, które będą stanowić nowe jednostki obrachunkowe. Właściwie

wyodrębnione obszary przedsiębiorstwa można traktować jak odrębne firmy,

które rozliczają się ze swojej działalności.

Struktura kosztowa na drugim poziomie sprawozdawczości

może być wyznaczona na podstawie następujących kryteriów :

kryterium podziału według obszarów odpowiedzialności

kryterium podziału według klientów lub grup klientów

kryterium podziału według produktów lub grup produktów

20

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

•

Czym jest koszt?

Koszty własne firmy to:

wyrażone w pieniądzu celowe zużycie różnych czynników

produkcji

(lub zasobów firmy)

prowadzące do osiągania współmiernych z nimi przychodów

oraz niektóre wydatki nie odzwierciedlające zużycia, ale

związane z normalną działalnością firmy w określonej

jednostce czasu

21

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Koszty :

dotyczą określonej jednostki czasu (tak jak przychody

)

są kategorią memoriałową

są współmierne z przychodami, do powstania których prowadzą; koszty i

przychody są przysłowiowymi „dwiema stronami tego samego

medalu”

wyrażają zużycie zasobów firmy (aspekt ekonomiczny) lub ilustrują

rozmaite wydatki wynikające m.in. z regulacji prawnych (aspekt prawno –

administracyjny)

22

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Wydatki a koszty

Wydatek oznacza wszelkie wydatkowanie środków. Jest zatem

ujęciem kasowym

Przykład:

spłata raty kredytu zmniejszenie zasobu środków pieniężnych

spłata odsetek od kredytu koszty finansowe

spłata odsetek karnych pozostałe koszty operacyjne

23

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

aspekty prawne

Koszty w świetle przepisów

:

ustawa o rachunkowości

ustawa o podatku

dochodowym od osób

prawnych

24

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

KONCEPCJE KOSZTÓW

1. Koncepcja „kosztów historycznych” istnieje tylko jeden

rzeczywisty koszt poniesiony na wytworzenie produkcji służący do :

wyceny produkcji, pomiaru zysku, sprawozdawczości finansowej

2. Koncepcja według modelu decyzyjnego są różne koszty dla

różnych celów podejmowania decyzji, planowania

.

3. Koncepcja narzędzi kontroli i oceny pracy menedżerów :

menedżerowie są oceniani przez pryzmat poniesionych wydatków

25

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

KONCEPCJA WEDŁUG "KOSZTU HISTORYCZNEGO„

KONTROLA I WYCENA PRODUKCJI,

POMIAR ZYSKU

Przedmiotem są koszty podstawowej działalności operacyjnej

Typowe pytania:

ILE KOSZTOWAŁO WYTWORZENIE WYROBÓW, ROBÓT, USŁUG ITP. W DANYM OKRESIE

SPRAWOZDAWCZYM ?

CZY KOSZTY PONIESIONO W RACJONALNEJ WYSOKOŚCI I CZYJA TO ZASŁUGA LUB WINA ?

JAKI WYNIK FINANSOWY UZYSKANO Z TEJ DZIAŁALNOŚCI

26

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

KRYTERIA KLASYFIKACYJNE

KOSZTÓW:

RODZAJOWE;

WEDŁUG FAZ DZIAŁALNOŚCI

WEDŁUG POZYCJI KALKULACYJNYCH

WEDŁUG CZASU

27

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

KOSZTY WEDŁUG RODZAJÓW:

AMORTYZACJA MAJĄTKU TRWAŁEGO

(

tj. części środków trwałych oraz wszystkich wartości

niematerialnych i prawnych).

ZUŻYCIE MATERIAŁÓW I ENERGII tj.: zużycie materiałów podstawowych, opakowań, części

zapasowych, paliw i energii, materiałów biurowych itp.

USŁUGI OBCE - koszty robót, usług itp. świadczonych przez inne jednostki (transport, remonty, obróbka

obca itd.).

WYNAGRODZENIA - koszty wszelkich wynagrodzeń, niezależnie od formy zatrudnienia pracownika

PODATKI I OPŁATY - podatki obciążające koszty działalności (gruntowy, od środków transportu itp)

opłaty notarialne,i sądowe, opłaty na rzecz administracji państwowej i inne.

UBEZPIECZENIA SPOŁECZNE I INNE ŚWIADCZENIA - odpisy na zakładowy fundusz socjalny,

Fundusz Pracy, zakładową służbę zdrowia itp.

POZOSTAŁE KOSZTY OPERACYJNE np. koszty delegacji służbowych, ryczałtu za używanie

samochodów prywatnych dla celów służbowych, ubezpieczenia rzeczowe i inne.

28

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

KOSZTY WEDŁUG FAZ DZIAŁALNOŚCI

KOSZTY FAZY ZAOPATRZENIA

KOSZTY FAZY PRODUKCJI

KOSZTY FAZY ZBYTU

KOSZTY OGÓLNE FUNKCJONOWANIA

PRZEDSIĘBIORSTWA (ZARZĄDU

)

29

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

MIEJSCE POWSTAWANIA KOSZTÓW (M.P.K.)

Komórki organizacyjne odpowiedzialne za wykonywanie

określonych czynności, a zatem za ponoszone koszty.

Najprostsze m.p.k. to pojedyncze stanowisko pracy np. obsługa

komputera.

Koszty według m.p.k. to np. wynagrodzenie + narzuty na

wynagrodzenie osoby obsługującej komputer, zużycie energii

(zasilanie komputera)¸ amortyzacja, materiały eksploatacyjne

itp.

30

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

KOSZTY WEDŁUG UKŁADU

KALKULACYJNEGO

Podstawowy sposób podziału kosztów to podział

na:

KOSZTY PRODUKTU (tworzące wartość produktu)

KOSZTY OKRESU (nie tworzące wartości produktu,

odnoszone na wynik finansowy)

31

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kryterium związku kosztu z produktem :

a) KOSZTY BEZPOŚREDNIE

- materiały bezpośrednie;

- płace bezpośrednie;

inne koszty (np. zużycie narzędzi specjalnych, koszty nowej

produkcji i inne).

b) KOSZTY POŚREDNIE

- produkcji (WYDZIAŁOWE)

- ogólne (ZARZĄDU)

- sprzedaży

32

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

KOSZTY BEZPOŚREDNIE + KOSZTY WYDZIAŁOWE =

PEŁNE KOSZTY WYTWORZENIA

Według ustawy o rachunkowości z 29 września 1994 r.,

koszt wytworzenia obejmuje „

...koszty bezpośrednie produkcji...

oraz przypadającą na okres wytworzenia produktów uzasadnioną

część kosztów pośrednich produkcji ”

do kosztów wytworzenia... nie zalicza się kosztów ogólnych zarządu...

kosztów sprzedaży, jak i pozostałych kosztów operacyjnych...”

33

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

EWIDENCYJNY RACHUNEK KOSZTÓW

EWIDENCYJNY RACHUNEK KOSZTÓW

ogół czynności zmierzających do ustalenia, w różnych

przekrojach, zaewidencjonowania w księgach rachunkowych

oraz do zinterpretowania wyrażonej w pieniądzu wysokości

nakładów dokonywanych w organizacji gospodarczej w

określonym czasie i z określonym przeznaczeniem.

ewidencyjny rachunek kosztów obejmuje jedynie koszty

podstawowej działalności operacyjnej, równocześnie pomija

tzw. pozostałe koszty operacyjne i koszty finansowe

34

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

TECHNOLOGIA” EWIDENCYJNEGO RACHUNKU KOSZTÓW

1. UJĘCIE KOSZTÓW W UKŁADZIE RODZAJOWYM - KONTA GRUPY „4”

(SPRAWOZDAWCZOŚĆ ZEWNĘTRZNA)

2.GRUPOWANIE KOSZTÓW WEDŁUG INNYCH KRYTERIÓW KLASYFIKACYJNYCH

NP.:

–

WEDŁUG MIEJSC POWSTAWANIA KOSZTÓW

–

WEDŁUG FAZ DZIAŁALNOŚCI (ZAKUPU, SPRZEDAŻY, ZARZĄDU)

–

WEDŁUG ZWIĄZKU KOSZTÓW Z PRODUKTEM (BEZPOŚREDNIE, POŚREDNIE PRODUKCJI)

–

WEDŁUG SPOSOBU REAGOWANIA KOSZTÓW NA ZMIANĘ SKALI DZIAŁANIA (ZMIENNE, STAŁE)

–

MOMENTU ODNIESIENIA NA WYNIK FINANSOWY (BIEŻĄCE, ROZLICZANE W CZASIE, RMK)

–

WEDŁUG CHARAKTERU DZIAŁALNOŚCI (KOSZTY DZIAŁALNOŚCI PODSTAWOWEJ

,

KOSZTY

DZIAŁALNOŚCI POMOCNICZEJ) ITD.

Przeniesienie kosztów odbywa się za pośrednictwem konta 49 -

„Rozliczenie kosztów”

35

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

TECHNOLOGIA” EWIDENCYJNEGO RACHUNKU

KOSZTÓW (cd…)

3. DOLICZENIE CZĘŚCI RMK DO KOSZTÓW BIEŻĄCYCH.

4. ROZLICZENIE KOSZTÓW DZIAŁALNOŚCI POMOCNICZEJ.

5. ROZLICZENIE KOSZTÓW DZIAŁALNOŚCI PODSTAWOWEJ -

GRUPOWANIE NA KOSZTY PRODUKTU I KOSZTY OKRESU

6.KALKULACJA JEDNOSTKOWEGO KOSZTU WYTWORZENIA

ORAZ WYCENA PRODUKCJI FIRMY

36

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

POJĘCIE I ZADANIA KALKULACJI

Przez pojęcie kalkulacji rozumie się ogół czynności

obliczeniowych, zmierzających do ustalenia kwoty

kosztów podstawowej działalności operacyjnej

przypadających na przedmiot kalkulacji tj. jednostkę

kalkulacyjną.

Przedmiotem kalkulacji są:

produkty (wyroby lub ich części składowe, półfabrykaty, usługi itp.)

inne składniki majątku lub określone zamierzenia np. kalkulowanie

kosztów nabycia materiałów, zamierzonej inwestycji itp.

37

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

POJĘCIE I ZADANIA KALKULACJI KOSZTÓW

Zadaniem kalkulacji jest uzyskanie danych, na podstawie

których można ocenić ekonomiczną efektywność

produktu, usługi lub procesu.

W trakcie procesu kalkulacji określa się nie tylko łączne

koszty przypadające na jednostkę kalkulacyjną, ale też

poszczególne składniki kosztów tj. pozycje kalkulacyjne.

Może to służyć m.in.:

określaniu poziomu kosztów dla ich dalszej analizy,

kontroli kosztów,

ustalaniu cen.

38

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

RODZAJE KALKULACJI

Zależnie od czasu sporządzania kalkulacji,

metodologii sporządzania i wykorzystania

kalkulację dzieli się na:

–

WSTĘPNĄ

–

WYNIKOWĄ (SPRAWOZDAWCZĄ)

39

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

KALKULACJA WSTĘPNA jest

sporządzana przed rozpoczęciem produkcji

wyrobu (usługi) i bazuje na kosztach

przewidywanych. Może ona przybierać

postać kalkulacji:

–

OFERTOWEJ

–

PLANOWEJ

–

NORMATYWNEJ

–

OPERATYWNEJ

40

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

KALKULACJA WYNIKOWA (SPRAWOZDAWCZA)

Jest sporządzona na podstawie zarejestrowanych kosztów

podstawowej działalności operacyjnej w danym okresie

sprawozdawczym. Odzwierciedla rzeczywiste zużycie zasobów

(czynników produkcji) na wytworzenie jednostki kalkulacyjnej

produktu. Może mieć charakter pełny (tzw. pełne lub techniczne

koszty wytworzenia) lub częściowy.

Porównanie danych rzeczywistych wynikających z kalkulacji

sprawozdawczej z danymi planowanymi (z kalkulacji wstępnej w

budżecie) stanowi podstawę do tzw. analizy odchyleń; jest to

jedna z metod wykorzystania kosztów jako narzędzi kontroli pracy

menedżera.

41

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

JEDNOSTKI KALKULACYJNE (PRZEDMIOTY

KALKULACJI)

Jednostka kalkulacyjna oznacza przedmiot kalkulacji w ujęciu

jednostkowym tzn. produkt (usługę), którego wartość

jednostkową chcemy określić i wycenić na bazie rachunku

kosztów, zaś procedura wyceny może być przeznaczona dla

celów sprawozdawczych lub zarządczych.

Jednostki kalkulacyjne mogą być wyrażone zarówno za

pomocą miar naturalnych, jak też miar umownych.

42

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

Naturalne jednostki kalkulacyjne

są wyrażone w: metrach, sztukach, kilogramach, litrach itd.

Umowne jednostki kalkulacyjne

są wyrażone w innych miarach niż naturalne, nie używanych

zwykle w obrocie handlowym. Posługujemy się nimi, gdy

stosowanie jednostek naturalnych nie jest możliwe lub mija się

ze zdrowym rozsądkiem np. dla drobnych wyrobów

porcelanowych, jako jednostką kalkulacyjną przyjmuje się np. 1

tonę tych wyrobów

→

jednostka umowna.

43

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

METODY KALKULACJI

Z punktu widzenia metodologii i specyfiki

produktu metody kalkulacji dzielimy na:

podziałową (procesową)

doliczeniową.

44

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

METODA KALKULACJI PODZIAŁOWEJ

Jest ona stosowana przy produkcji prostej, zatem wówczas,

gdy produkty są wytworzone w jednym nieprzerwanym cyklu

produkcyjnym, zaś proces ich grupowania odbywa się de facto

według procesu technologicznego (stąd też nazwa kalkulacji

procesowej).

Kalkulacja podziałowa występuje w kilku odmianach, wśród

których można wymienić m.in. kalkulację: prostą,

współczynnikową i procesową.

45

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

KALKULACJA PODZIAŁOWA PROSTA

Jest zwykle stosowana przy wytwarzaniu jednego asortymentu

produktów. Jednostkowy koszt wytworzenia jest ustalony

poprzez podzielanie łącznych kosztów wytworzenia przez

liczbę wytworzonych produktów tj.

gdzie:

kj - jednostkowe koszty wytworzenia

ki - koszty i-tego rodzaju;

x -wielkość produkcji

k j

ki

i

n

x j

= =

∑

1

46

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

Przykład:

Przedsiębiorstwo wyprodukowało w ciągu okresu 100 tys. sztuk

jednorodnych wyrobów. Ponadto stwierdzono na koniec okresu 20 tys.

sztuk produktów na które poniesiono koszty materiałów bezpośrednich w

wysokości 100% i w wysokości 50 % pozostałe koszty. Dane o kosztach

poniesionych przedstawiają się następująco:

Materiały bezpośrednie

48.000

Płace bezpośrednie

38.500

Koszty wydziałowe

13.750

Skalkuluj metodą podziałową prostą koszt wytworzenia 1000 sztuk

wyrobów

.

47

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

Kalkulacja podziałowa prosta :

Koszt jednostkowy w tej metodzie ustala się przez podzielenie

całkowitych kosztów wytworzenie wyrobów w danym okresie przez

liczbę jednostek kalkulacyjnych (odpowiadających wielkości produkcji

w danym okresie)

W przypadku wystąpienia na koniec okresu produkcji niezakończonej

należy dokonać jej przeliczenia na liczbę jednostek kalkulacyjnych

uwzględniając stopień ukończenia produktów

.

Stosowana w przypadku masowej produkcji jednego asortymentu

wyrobów

48

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

KALKULACJA PODZIAŁOWA WSPÓŁCZYNNIKOWA

Jest stosowana do kalkulacji wielu asortymentów wyrobów, wykonywanych z

tych samych materiałów i według tej samej technologii. Metoda polega na

sprowadzeniu różnych wyrobów do wspólnego mianownika poprzez

przeliczenie ich za pomocą współczynników charakteryzujących

kosztochłonność wyrobów np. według ciężaru, pojemności, grubości itp. Można

to wyrazić następującą formułą

:

gdzie:

ak - współczynnik podziału kosztów

K j

Ki

i

n

x j ak

= =

∑

×

1

49

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

Kalkulacja podziałowa ze współczynnikami

Różne wyroby w różnym stopniu absorbują koszty produkcji

(np. produkcja wyrobów o różnej wadze wymaga innego

zużycia materiałów)

W odniesieniu do poszczególnych asortymentów ustala się

współczynniki ekwiwalentności określające ich udział w

tworzeniu kosztów

Stosowana, gdy produkuje się wiele asortymentów produktów.

50

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

Kalkulacja podziałowa ze współczynnikami -

etapy

1) Określenie współczynników ekwiwalentności dla poszczególnych

wyrobów

2) określenie wielkości produkcji w jednostkach umownych (produkcja

x współczynnik ekwiwalentności)

3) obliczenie kosztu umownej jednostki kalkulacyjnej (podzielenie

sumy kosztów pozycji kalkulacyjnej przez liczbę jednostek umownych)

4) obliczenie kosztu jednostki rzeczywistej (przemnożenie kosztu

umownej jednostki kalkulacyjnej przez przyjęty dla asortymentu

współczynnik ekwiwalentności)

5) obliczenie kosztów asortymentu (koszt jednostki rzeczywistej x

wielkość produkcji w jednostkach rzeczywistych)

51

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

Przykład :

W ciągu okresu wytworzono 1.000 sztuk wyrobu A, 500 sztuk wyrobu B

i 1500 sztuk wyrobu C wykorzystując te same materiały. Zużycie

materiałów wynosi odpowiednio 1, 2 i 3 kg. Pracochłonność każdego

wyrobu wynosi odpowiednio 2, 3 i 4 minuty. Dane o kosztach :

Materiały bezpośrednie

26.000

Płace bezpośrednie

9.500

Koszty wydziałowe

4.750

Obliczyć koszty jednostkowe każdego wyrobu zakładając, że koszty

wydziałowe obciążają wyroby podobnie jak płace bezpośrednie.

52

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

Kalkulacja fazowa

Metody kalkulacji :

półfabrykatowa i bezpółfabrykatowa

- Kjf - koszt jednostkowy j-tego półfabrykatu w fazie f,

- Kif - koszty i-tego rodzaju w fazie f,

gdzie:

- Xjf - ilość j-tego półfabrykatu w fazie f.

K

jf

K

if

i

n

X

jf

f

m

=

=

∑

=

∑

1

1

K

jf

K

if

i

n

X

jf

f

m

=

=

∑

=

∑

1

1

53

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

Kalkulacja fazowa

Półfabrykatowa –

obliczenie narastającego kosztu jednostkowego na koniec każdej fazy

produkcyjnej jako kosztu każdej fazy i koszty półfabrykatów pobranych

z poprzednie fazy.

Bezpółfabrykatowa –

Obliczenie kosztu jednostkowego wytworzenia jako sumy

jednostkowych kosztów wytworzenia wszystkich faz produkcyjnych

Kalkulację fazową stosuje się :

Jeśli wyroby w trakcie procesu produkcyjnego przechodzą przez kilka

faz produkcyjnych

54

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

Przykład:

Przedsiębiorstwo posiadające dwa wydziały produkcyjne stanowiące

kolejne fazy procesu prod. wytwarza masowo jeden wyrób. W fazie I

wytworzono 2.000 sztuk półproduktów i przekazano do fazy II 1.500

sztuk. Z otrzymanych półfabrykatów wytworzono 1.500 sztuk wyrobów

gotowych. Sprzedano 900 sztuk. Dane o kosztach:

Koszty fazy I

20.000

Koszty fazy II

30.000

Koszty sprzedaży

9.000

Oblicz koszt jednostkowy sprzedanych wyrobów metodą półfabrykatową

i bezpółfabrykatową.

55

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

Kalkulacja przy produkcji łącznej

Stosuje się w sytuacji, jeśli w procesie

technologicznym z jednego wsadu

materiałów powstaje kilka produktów

charakteryzujących się odmiennymi

właściwościami użytkowymi np. produkty

główne, produkty uboczne i odpady

.

56

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

Kalkulacja przy produkcji łącznej

Przyjmowane założenia kalkulacyjne :

1) koszt wytworzenie produktów ubocznych przyjmowany jest

na poziomie przychodów z ich sprzedaży pomniejszony o

koszty przystosowania do sprzedaży

2) koszt likwidacji odpadów produkcyjnych zwiększają

całkowite koszty produkcji łącznej

3) koszt wytworzenia produktów głównych ustala się

pomniejszając koszty całkowite produkcji łącznej o koszty

wytworzenia produkcji ubocznej

57

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

Przykład :

Przedsiębiorstwo chemiczne w procesie produkcji łącznej wytwarza dwa

produkty A i B oraz produkt uboczny C i odpad D. W ciągu miesiąca

wyprodukowano 10.000 litrów A, 8.000 litrów B. Ponadto uzyskano

5.000 litrów C i 2.000 litrów D. Ceny sprzedaży wynoszą A – 10, B – 5,

C – 0,5.

Łączne koszty całej produkcji wyniosły 71.000

Koszty sprzedaży i dostosowania do sprzedaży C wyniosły 1.000 zł.

Natomiast koszty likwidacji odpadów wyniosły 500.

Obliczyć koszt jednostkowy A i B stosując kalkulację opartą na cenie

sprzedaży i na liczbie jednostek wyrobów gotowych.

58

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

Kalkulacja doliczeniowa

Koszty bezpośrednie – ewidencjonowane na kartach

kalkulacyjnych zlecenia lub asortymentu

Koszty pośrednie rozliczane na zlecenia wg.

odpowiednio dobranych kluczy.

Klucz rozliczeniowy odzwierciedla relację pomiędzy

wielkością zlecenia a ponoszonymi kosztami

pośrednimi.

59

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

Kalkulacja doliczeniowa

Wskaźnik narzutu kosztów (Wn) =

(koszty bezp. rozliczane/podstawa rozliczania kosztów)

x 100%

Narzut kosztów pośrednich =

(Wn x część podstawy rozliczania kosztów

przypadająca na przedmiot kalkulacji)/100%

60

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

Przykład :

Przedsiębiorstwo wyprodukowało 1.000 wyrobów A, 1.250 B, 3.500

C. Koszty materiałów bezpośrednich, płac bezpośrednich oraz liczba

zużytych na wyroby maszynogodzin wynosiły odpowiednio dla A –

20.000, 10.000, 800 ; B – 25.000, 13.000, 1.200 ; C – 30.000, 16.000,

600. Koszty wydziałowe wyniosły 58.500. Obliczyć koszt

jednostkowy wyrobów metodą kalkulacji doliczeniowej przyjmując

jako podstawę rozliczenia kosztów wydziałowych:

a) płace bezpośrednie

b) maszynogodziny.

61

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

GRUPOWANIE I ROZLICZANIE KOSZTÓW DZIAŁAŃ

Rozliczanie kosztów w rachunku kosztów działań bazuje

na założeniu, że:

koszty podstawowej działalności operacyjnej są kosztami

kontrolowanymi w przekroju działań (procesów technologicznych)

wycena produktów działalności przedsiębiorstwa (wyrobów gotowych,

usług, produkcji nie zakończonej) jest dokonywana na bazie wyników

pełnej kalkulacji kosztów grupowanych według działań.

62

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

rozliczanie kosztów działań przebiega następująco:

koszty proste są gromadzone w układzie rodzajowym,

koszty proste są następnie przenoszone, (np. za pośrednictwem konta

„Rozliczenie kosztów”) w układ technologiczny; w jego ramach mamy

konta kosztów odpowiadające poszczególnym, wyodrębnionym

działaniom (procesom technologicznym),

kwoty zgromadzone na kontach kosztów działań tworzą pule kosztów,

podlegające następnie dalszemu rozliczaniu.

63

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

Dalsze rozliczanie kosztów odbywa się według następujących

zasad:

koszty działań odnoszących się do jednostki produktu (są to w

praktyce koszty bezpośrednie) są bezpośrednio, w całości odnoszone

na przedmiot kalkulacji,

koszty działań odnoszące się do pojedynczej partii produktu lub

pojedynczego asortymentu są też w całości odnoszone na przedmiot

kalkulacji, jednak za pośrednictwem jednostki miary danego działania,

zaś samo rozliczanie odbywa się według ilości tego działania,

koszty działań dotyczące zarządzania całą firmą są bezpośrednio, w

całości odnoszone na konto wyniku finansowego.

64

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Kalkulacje kosztowe

KALKULACJA KOSZTÓW DZIAŁAŃ

Kalkulacja kosztów produktu zgromadzonych na kontach

kosztów według działań polega na:

ustaleniu stawki kosztów bezpośrednich, poprzez odniesienie łącznej

kwoty kosztów działań dot. jednostki produktu na ilość wytworzonych

jednostek kalkulacyjnych

ustaleniu stawki kosztów pośrednich produktu, poprzez ustalenie

stawki jednostkowej kosztów poszczególnych działań, a następnie -

ustalenie łącznej kwoty kosztów tych działań przypadających na

jednostkę kalkulacyjną produktu, za pośrednictwem ilości działań

przypadających na dany produkt.

65

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Model decyzyjny

KONCEPCJA KOSZTÓW WEDŁUG MODELU DECYZYJNEGO

PODEJMOWANIE DECYZJI, PLANOWANIE, ODPOWIEDZI NA PYTANIA

:

a)

JAKI BĘDZIE KOSZT WYPRODUKOWANIA WYROBU "A", A JAKI - WYROBU

"B"?

b)

JAKI WYNIK FINANSOWY PRZYNIESIE SPRZEDAŻ WYROBU "A", A JAKI -

WYROBU "B„

c)

JAKA POWINNA BYĆ WARTOŚĆ SPRZEDAŻY, WYROBU

"C", ABY

PRZY OKREŚLONYM POZIOMIE KOSZTÓW OSIĄGNĄĆ ZYSK ? ITP

.

66

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Model decyzyjny

TYPOLOGIA KOSZTÓW W MODELU

DECYZYJNYM

KOSZTY STAŁE I ZMIENNE

KOSZTY ISTOTNE (RELEWANTNE) I NIEISTOTNE DLA

PODEJMOWANIA DECYZJI

KOSZTY UTRACONE

KOSZTY UTRACONYCH KORZYŚCI

KOSZTY KRAŃCOWE (MARGINALNE

)

67

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Model decyzyjny

Koszty stałe

to koszty, które niezależnie od zmian wielkości produkcji mierzonej ilością

produkcji, czasem pracy itp. pozostają w pewnych granicach na tym

samym poziomie lub zmieniają się, ale minimalnie.

Koszty zmienne

to koszty zmieniające się wraz ze zmianą wielkości produkcji

Względny charakter podziału kosztów na stałe i zmienne; np.

uwzględniając sytuacje ekstremalne:

b)

w ciągu 5 i więcej lat - wszystkie koszty są zmienne.

a)

w ciągu 1 - 2 dni - praktycznie wszystkie koszty są stałe;

68

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Model decyzyjny

Koszty istotne i nieistotne

KRYTERIUM

:

WPŁYW PRZYSZŁEGO KOSZTU NA DECYZJĘ

JAKIE KOSZTY SĄ ISTOTNE DLA PODEJMOWANIA DECYZJI ?

Jednostkowe koszty przyszłe (typu EX-ANTE); żadne koszty

minione nie mają wpływu na proces decyzyjny

Koszty różniące się pomiędzy sobą w różnych wariantach

działania.

69

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Model decyzyjny

PRZYKŁAD Koszty istotne i nieistotne:

wybór środka komunikacji

SAMOCHÓD

KOMUNIKACJA MIEJSKA

Ubezpieczenia

50/mc

Czynsz za garaż

100/mc

Okresowy

przegląd

100/mc

Benzyna

150/mc

Bilet

200/mc

Suma

400/mc

200/mc

Koszty istotnymi dla podjęcia decyzji spośród wyżej wymienionych są: benzyna i

bilet. Inne koszty są nieistotne dla decyzji nie wpływają na wybór (bo i tak je

poniesiemy)

Zatem:

- bilet > benzyna samochód

- bilet < benzyna komunikacja miejska

70

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Model decyzyjny

INNE KATEGORIE KOSZTÓW W MODELU DECYZYJNYM

KOSZTY UTRACONE (ang. SUNK COSTS)

Są to koszty już poniesione lub, które musimy ponieść i nie mogą być one

zmienione przyszłymi decyzjami.

Przykłady:

- obowiązkowe ubezpieczenie samochodu

- zużyta ekonomicznie maszyna (konieczność kupna nowej) itp.

KOSZTY UTRACONE SĄ ZAWSZE NIEISTOTNE

KOSZTY UTRACONYCH KORZYŚCI (ang. OPPORTUNITY

COSTS)

Są to koszty, które ponieślibyśmy w wyniku zaniechania jednego działania na

rzecz innego działania; muszą one być zatem włączone jako dodatkowa pozycja

kalkulacyjna w drugim wariancie. Jest to w gruncie rzeczy

ABSTRAKCYJNA KATEGORIA, JEDNAK WAŻNA W PROCESIE

DECYZYJNYM

71

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Model decyzyjny

PRZYKŁAD – KOSZTY UTRACONYCH KORZYŚCI

MAMY OKAZJĘ ROZPOCZĄĆ PRODUKCJĘ NOWOCZESNEGO PÓŁFABRYKATU, CO

WYMAGAŁOBY 100 GODZ. PRACY MASZYNY "X" W SKALI MIESIĄCA.

AKTUALNIE CZAS PRACY MASZYNY "X" JEST W CAŁOŚCI PRZEZNACZONY NA

PRODUKCJĘ WYROBU "A". ZATEM PRZYJĘCIE ZLECENIA NA WYTWARZANIE

PÓŁFABRYKATU OZNACZAŁOBY OGRANICZENIE PRODUKCJI "A", A WIĘC -

PRZYCHODÓW Z JEGO SPRZEDAŻY O 200,-. KOSZTY ZMIENNE WYKONANIA

NOWEGO ZLECENIA W SKALI I MIESIĄCA WYNIOSĄ WG. WSTĘPNYCH

SZACUNKÓW 1000,- CZY POWINNIŚMY PRZYJĄĆ NOWE ZLECENIA?

ROZWIĄZANIE

PRZYJĘCIE ZLECENIA = UTRATA PRZYCHODÓW ZE SPRZEDAŻY "A" O 200,-

TA KWOTA TO WŁAŚNIE KOSZT UTRACONYCH KORZYŚCI I POWINNA

BYĆ WŁĄCZONA. JAKO DODATKOWY KOSZT DO NOWEGO ZLECENIA.

ABY WIĘC ZLECENIE MOGŁO BYĆ PRZYJĘTE TO PRZYCHÓD Z NIEGO

MUSI BYĆ PRZYNAJMNIEJ =1000,- + 200,- = 1200,-

72

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Model decyzyjny

KOSZTY KRAŃCOWE (MARGINALNE)

Są to koszty, które musimy ponieść na wytworzenie na wytworzenie dodatkowej jednostki

produktu.

Zatem:

KM = Δ K/ Δ x

gdzie:

KM - koszt krańcowy

Δ K - przyrost kosztów produkcji

Δ x - przyrost ilości produkcji

Przykład:

Plan zakłada wytworzenie 100 sztuk wyrobów, zaś koszty na ich wytworzenie = 1000,-, w

tym:

- 500,- - materiały bezpośrednie

- 200,- - płace bezpośrednie

- 300,- - koszty zarządu (ogólno administracyjne).

Ile wyniesie koszt krańcowy ? ODP. Wyniesie on 7,- ; należy pamiętać iż koszty

zarządu nie mają związku ze zmianą wolumenu produkcji.

73

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

koszty stałe i zmienne

METODY WYODRĘBNIANIA KOSZTÓW STAŁYCH I ZMIENNYCH

A) KSIĘGOWE

B) STATYSTYCZNE

- METODA DWÓCH PUNKTÓW

- METODA WIZUALNA

- ANALIZA REGRESJI LINIOWEJ

A) METODA KSIĘGOWA

"RĘCZNE" KWALIFIKOWANIE KOSZTÓW BAZUJĄCE NA DŁUGOLETNIM DOŚWIADCZANIU

KSIĘGOWEGO

ZALETA: PROSTOTA

WADA: OCENA PRZYBLIŻONA, OBARCZONA SUBIEKTYWIZMEM

B) METODY STATYSTYCZNE

POLEGAJĄCE NA POSZUKIWANIU FUNKCJI OPISUJĄCEJ ZALEŻNOŚĆ KOSZTÓW

WYTWORZENIA PRODUKTU OD WIELKOŚCI PRODUKCJI

NAJPROSTSZY PRZYPADEK: FUNKCJA LINIOWA

74

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

koszty stałe i zmienne

PRZYKŁAD (koszty stałe i zmienne):

MC

WIELKOŚĆPRODUKCJI

ŁĄCZNY KOSZT PRODUKCJI

I

80

10.200

II

90

10.900

III

100

12.100

IV

80

10.800

V

120

13.700

VI

110

12.500

Założenia:

1.

ograniczenie do jednej zmiennej niezależnej (tj. jednego kosztu zmiennego)

2.

gdyby były przypadki odbiegające od obserwowanej tendencji, należy je zbadać i

ewentualnie pominąć (gdy są anomalie).

75

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

koszty stałe i zmienne

Przykład cd.

SZACUJEMY FUNKCJĘ KOSZTÓW CAŁKOWITYCH O POSTACI:

K = F + v * x

(1)

K - koszt całkowity (zmienna zależna ) teoretyczny

v - jednostkowy koszt zmienny

x - wolumen ilości produkcji

F - koszty stałe

76

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

koszty stałe i zmienne

METODA DWÓCH PUNKTÓW

1. WYRÓŻNIAMY 2 OBSERWACJE REPREZENTUJĄCE NAJWYŻSZY I

NAJNIŻSZY KOSZT CAŁKOWITY (K)

2. PODSTAWIAMY DO RÓWNANIA (1) tj.

(maj) 13.700 = v * 120 + F

(styczeń) 10.200 = v * 80 + F

v = 3500/40 = 87,5

3.

OBLICZONE „v” PODSTAWIAMY DO JEDNEGO Z RÓWNAŃ NP.

13.700 = 87,5 * 120 +F

F = 3200

Ostateczna postać funkcji kosztu :

K = 87,5 v + 3200

77

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Koszty stałe i zmienne

METODA WIZUALNA

1. RYSUJEMY "NA OKO" LINIĘ PROSTĄ TAK, ABY BYŁA NAJLEPIEJ

DOPASOWANA DO DANYCH EMPIRYCZNYCH, ROZPOCZYNAJĄC JEJ

KREŚLENIE OD PUNKTU REPREZENTUJĄCEGO NAJWYŻSZY KOSZT

CAŁKOWITY (tj. maj)

2. SPRAWDZAMY I ODCZYTUJEMY PUNKT PRZECIĘCIA LINII Z OSIĄ Y; U

NAS PRZETNIE SIĘ W PUNKCIE F = 3.400

3. PODSTAWIAMY OBLICZONE DO DANYCH DLA MAJA:

13.700 = v*120 + 3400

V = 10.300/120 = 85,5

78

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Koszty stałe i zmienne

Analiza regresji liniowej

1. Znajdujemy rozwiązanie dla układu równań :

ΣK = v*Σx + n * F

(2)

Σ(x*K) = v * Σ x^

2

+ F * (Σx)^

2

(3)

gdzie n = liczbą obserwacji

2. Przekształcenie równań daje nam postać :

V = {n*Σ(x*K) – Σx * ΣK} : {n*Σ(x^2) – (Σx)^2}

(4)

F = (ΣK) : n – v * (Σx) : n

(5)

79

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

RACHUNEK KOSZTÓW PEŁNYCH (FULL COSTING)

RACHUNEK KOSZTÓW PEŁNYCH (FULL COSTING)

Schemat rozliczania kosztów

KOSZTY

PRODUKCJI

(pełne koszty

OGÓLNE

wytwarzania)

Materiały

Płace

Koszty wydziałowe

bezpośrednie

bezpośrednie

(pośrednie)

WYROBY

RACHUNEK

GOTOWE

WYNIKÓW

80

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

RACHUNEK KOSZTÓW PEŁNYCH (FULL COSTING)

Funkcja pełnych kosztów wytworzenia produktów (K):

gdzie:

a- jednostkowy pełny koszt wytworzenia produktu

x - ilość wytworzonych i sprzedanych produktów

Funkcja wyniku finansowego (W): jest to wynik brutto ze sprzedaży

Wynik brutto na sprzedaży (marża brutto) - nadwyżka pieniężna uzyskana

ponad pełne koszty wytwarzania. Ma pokryć koszty ogólne przedsiębiorstwa

(zarządu, sprzedaży) i przynieść zysk netto ze sprzedaży (operacyjny).

Wynik netto na sprzedaży (Z) jest równy:

Z = marża brutto (W) - koszty ogólne (operacyjne)

(

)

(

)

(

)

W

p x

a x

p a

x

=

⋅ − ⋅ =

− ⋅

K a x

= ⋅

81

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

RACHUNEK KOSZTÓW PEŁNYCH (FULL COSTING)

Cechy rachunku kosztów pełnych:

wykorzystuje podział kosztów na bezpośrednie i pośrednie.

wycena produkcji następuje według technicznych kosztów

wytwarzania; stąd koszt jednostkowy produkcji odzwierciedla

pełne zużycie czynników produkcji.

pośrednie koszty produkcji (tzw. koszty wydziałowe) są

rozliczane proporcjonalnie na poszczególne produkty

.

82

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

RACHUNEK KOSZTÓW PEŁNYCH (FULL COSTING)

Wykorzystanie rachunku kosztów pełnych:

a) sprawozdawczość finansowa; pozwala on odpowiedzieć na pytanie: ILE

KOSZTOWAŁO WYPRODUKOWANIE JEDNOSTKI WYROBU ? lub JAKI

OSIĄGNĘLIŚMY ZYSK Z DZIAŁALNOŚCI ?

b) analiza rentowności różnych form i rodzajów działalności;

c) tworzenie cen (transakcyjnych, transferowych) przy wykorzystaniu formuły

cenowej "koszt plus..." i "koszt plus zysk od kapitału"

Podstawowy mankament rachunku: oderwanie kalkulacji

jednostkowej, a w rezultacie ceny wyrobu od otoczenia

przedsiębiorstwa.

83

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

RACHUNEK KOSZTÓW ZMIENNYCH (VARIABLE COSTING

RACHUNEK KOSZTÓW ZMIENNYCH (VARIABLE COSTING)

„...każdy system rachunku kosztów, w którym jest stosowany podział kosztów na stałe i zmienne oraz,

gdy produkty są wyceniane jedynie według kosztów zmiennych ...”

KOSZTY ZMIENNE - pozostają w związku z produkcją;

KOSZTY STAŁE - to koszty gotowości do produkcji .

Istota rachunkowości: wyeliminowanie rozliczania kosztów pośrednich

produkcji (wydziałowych) na jednostkę produkcji, są one rozdzielone na

stałe i zmienne a następnie;

zmienne są rozliczane na jednostkę wyrobu w ramach kalkulacji;

stałe obciążają wynik finansowy

84

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

RACHUNEK KOSZTÓW ZMIENNYCH (VARIABLE COSTING

Schemat rozliczania kosztów:

KOSZTY

PRODUKCJI

OGÓLNE

Materiały

Płace

Koszty

bezpośrednie

bezpośrednie

wydziałowe

zmienne stałe

WYROBY

RACHUNEK

GOTOWE

WYNIKÓW

85

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

RACHUNEK KOSZTÓW ZMIENNYCH (VARIABLE COSTING

Podstawowy problem: jak wyodrębnić koszty

stałe i zmienne spośród kosztów pośrednich

produkcji ? ?

- koszty bezpośrednie

zmienne

- koszty zarządu, sprzedaży

stałe

(poza wynagrodzeniem prowizyjnym)

- koszty pośrednie produkcji (wydziałowe)

stałe

zmienne

„mieszane”

86

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Funkcja kosztów

Funkcja kosztów działalności operacyjnej w rozbiciu na

zmienne i stałe(K):

gdzie:

–

V - jednostkowe koszty zmienne

–

x - ilość wytworzonych i sprzedanych produktów

–

f - koszty stałe

Marża brutto (wynik brutto na sprzedaży) to:

Wbr = (p * x) - (v *x)

gdzie:

–

p - cena sprzedaży netto

K

v x

f

= ⋅ +

87

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Funkcja kosztów

Funkcja wyniku finansowego netto ze sprzedaży (operacyjnego):

Wnet = (px) - (vx) - f =

= (p - v)x - f

(p - v) = jednostkowa marża brutto

Marża brutto musi pokryć: koszty stałe oraz zysk planowany

ZYSK

marża brutto > koszty stałe

( p – v )x > f

STRATA

marża brutto < koszty stałe

(p - v) x < f

88

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Funkcja kosztów

"PRÓG RENTOWNOŚCI „

(ang. break-even point, BEP) gdy :

marża brutto = koszty stałe

(p - v) x = f

"punkt bez straty"

89

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Funkcja kosztów

Wykorzystanie rachunku:

a) wspomaganie podejmowania decyzji w krótkim

horyzoncie czasu rachunki efektywności

- analiza progu rentowności

- rachunki kosztów: relewantnych (istotnych) i

utraconych korzyści

b) ustalanie cen według formuły cenowej opartej o

marżę brutto

c) planowanie elastyczne kosztów itp.

90

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Funkcja kosztów dźwignia operacyjna

Pojęcie dźwigni operacyjnej

Z wykorzystaniem rachunku kosztów zmiennych

wiąże się też pojęcie dźwigni operacyjnej (ang.

operating leverage).

Dźwignię operacyjną można określić jako

„rozmywanie się” kosztów stałych wśród

wzrastającego wolumenu sprzedaży.

Gdy wzrasta wolumen sprzedaży, wzrasta też

przeciętny zysk na jeden sprzedany produkt. Dzieje

się tak, gdyż przeciętne koszty stałe przypadające

na jeden sprzedany wyrób zmieniają się.

91

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Funkcja kosztów

ANALIZA PROGU RENTOWNOŚCI (ang. break-

even analysis, cost-volume-profit analysis)

JEST TO METODA SYSTEMATYCZNEGO BADANIA

RELACJI POMIĘDZY ZMIANAMI WIELKOŚCI SPRZEDAŻY I

PRODUKCJI

ORAZ ZMIANAMI W POZIOMIE: PRZYCHODÓW ZE

SPRZEDAŻY PONIESIONYCH KOSZTÓW I UZYSKANEGO

WYNIKU FINANSOWEGO

92

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Funkcja kosztów

Cel analizy: oszacowanie zmian wyniku finansowego w

rezultacie wahań poziomu kosztów oraz przychodów ze

sprzedaży. Pozwala ona ustalić m.in. wielkość sprzedaży, przy

której zysk osiągnie maksimum wielkości sprzedaży, która

stanowi punkt rentowności

Jest ona jednym z rachunków efektywności wykorzystania środków

gospodarczych firmy, jest też dogodnym narzędziem wspomagającym

podejmowanie decyzji w krótkim horyzoncie czasu.

Analiza:

jednoasortymentowa

wieloasortymentowa

93

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Funkcja kosztów

Założenia analizy jednoasortymentowej/ wieloasortymentowej

1.koszty i przychody zmieniają się w sposób liniowy w stosunku do zmian wielkości

produkcji (zmiana objaśniająca).

2.koszty dzielą się na stałe i zmienne proporcjonalne; jednostkowy koszt zmienny = koszt

krańcowy.

3.pozostałe zmienne np. wydajność produkcji, metody produkcji itp. nie ulegają zmianie i

nie wpływają na wynik analizy.

4.analiza dotyczy pojedynczego asortymentu lub określonego stałego zestawu wyrobów.

Analiza progu rentowności bazuje na formule:

gdzie:

(p - v) x = marża brutto

(p - v) = jednostkowa marża brutto

p - cena sprzedaży

v - jedn. koszty zmienne

x - ilość wyrobów (sprzedaż)

f - koszty stałe

(

)

(

)

(

)

Z

p x

v x

f

p v x f

=

⋅ − ⋅ − =

− ⋅ −

94

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Funkcja kosztów

Równanie progu rentowności (wg. ilości):

(marża brutto = koszty stałe)

Zatem:

PR oznacza ilość sprzedaży, przy której marża brutto jest

równa kosztom stałym; jest to właśnie

Równanie progu rentowności (wg. wartości):

PRw oznacza wartość sprzedaży, przy której marża brutto

równa się kosztom stałym

(

)

p v x

f

− ⋅ =

PRi x

f

p v

= = −

PRw

f

v

p

=

−

1

95

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Funkcja kosztów

Strefa bezpieczeństwa (ang. margin of safety)

Jest to różnica między planowanym przychodem ze sprzedaży a

przychodem ze sprzedaży, przy którym firma osiąga próg rentowności.

Obliczamy strefę bezpieczeństwa, aby odpowiedzieć na pytanie: „O ile

możemy zmniejszyć planowany przychód ze sprzedaży )np. bariery

celne, zakłócenia na rynku), aby działalność nie przyniosła nam strat.

Formuła strefy bezpieczeństwa (kwotowo):

gdzie:

X1- planowana ilość sprzedaży

p -cena jednostkowa sprzedaży

PRW - próg rentowności wg. wartości

STR

p X

PR

b

W

=

×

−

1

96

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Funkcja kosztów

Formuła strefy bezpieczeństwa (w %):

Współczynnik (stopa) marży brutto:

„

Ile groszy marży brutto uzyskujemy z 1 złotego przychodu ze

sprzedaży ważne dla analizy porównawczej rentowności

sprzedaży różnych produktów

.

( )

STR

STR

p

X

b

b

%

=

×

1

WM

p V

p

br

=

−

×

100

97

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

ACTIVITY - BASED COSTING

RACHUNEK KOSZTÓW W PRZEKROJU

DZIAŁAŃ I PROCESÓW GOSPODARCZYCH (ang.

ACTIVITY - BASED COSTING, ABC)

Jest to trzeci, wariantowy w stosunku, do rachunków: kosztów

pełnych i kosztów zmiennych model rachunku kosztów. Został

on po raz pierwszy opracowany i opublikowany przez R.

Coopera i R. Kaplana w 1988 roku.

Rachunek kosztów typu ABC powstał na bazie krytyki obu

wymienionych modeli .

98

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

ACTIVITY - BASED COSTING

Krytyka rachunku kosztów pełnych i rachunku

kosztów zmiennych

Model "full costing" w warunkach działania obecnych

przedsiębiorstw jest niedokładny, gdyż bazuje na założeniu

dominacji kosztów bezpośrednich (produkcja materiało- i

pracochłonna) nad pośrednimi;

te ostatnie stanowią niewielką część ogółu kosztów produkcji

(tak było 100 lat temu). Wówczas rozliczania kosztów

pośrednich w przekroju m.p.k. i kluczy doliczeniowych było

obarczone niewielkim błędem.

99

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

ACTIVITY - BASED COSTING

Krytyka rachunku kosztów pełnych i rachunku

kosztów zmiennych

Model "variable costing" dotyczy jedynie okresów krótkich, zaś

typowe decyzje strategiczne w odniesieniu do wyrobów

dotyczą okresów średnich lub długich (brak możliwości

sterowania firmą w długim okresie).

Podział kosztów na stałe i zmienne staje się nieelastyczny,

gdyż ma miejsce systematyczny wzrost kosztów stałych wśród

ogółu kosztów produkcji

.

100

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

ACTIVITY - BASED COSTING

ACTIVITY - BASED COSTING (ABC) - struktura i zasady kalkulacji

Koncepcja ABC bazuje na następujących fazach działania:

1.

identyfikacja istotnych działań ("activities") występujących w przedsiębiorstwie;

2.

określenie jednostki pomiaru wolumenu (ilości) każdego działania ("cost driver");

3.

ustalenie kosztów każdego wyodrębnionego działania ("cost pool");

4.

rozliczenie kosztów pośrednich z poszczególnych działań na wytwarzane wyroby

poprzez:

- obliczenie stawki kosztów określonych działań;

-

ustalenie kosztów obciążających poszczególne rodzaje produktów jako iloczynu stawki kosztów

i liczby jednostek miary danego działania dla wytwarzania konkretnych produktów.

101

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

ACTIVITY - BASED COSTING

"ACTIVITIES" W KONCEPCJI ABC

Działania dotyczące jednostki produktu

Działania dotyczące partii (serii) wyrobów

Działania dotyczące rodzajów produktów (linii

produkcyjnej).

Działania dotyczące całej firmy

102

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

ACTIVITY - BASED COSTING

Działania dotyczące jednostki produktu

Są one funkcją wielkości produkcji określonych

wyrobów oraz przyczyną tworzenia się kosztów

bezpośrednich. Działania te zużywają zasoby

proporcjonalnie do wolumenu produkcji tj. jeżeli

wyprodukujemy o 20% więcej produktów, to

zużyjemy o 20% więcej materiałów, płac i energii.

Rozliczanie bezpośrednio na produkt.

103

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

ACTIVITY - BASED COSTING

Działania dotyczące partii (serii) wyrobów

Są wykonywane tyle razy, ile razy zmieni się

wytwarzana lub przygotowywana do

sprzedaży seria (partia) wyrobów. Koszty

zmieniają się wraz ze zmianą partii, ale

pozostają stałe w ramach partii. Rozliczanie

na produkt według "cost drivers".

104

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

ACTIVITY - BASED COSTING

Działania dotyczące rodzajów produktów (linii

produkcyjnej).

Wykonywane w przypadku produkowania różnych wyrobów na

danej linii produkcyjnej. Wykonuje się je, aby umożliwić

produkcję i sprzedaż poszczególnych wyrobów, lecz zasoby

zużywane przez te działania są niezależne od tego, jak dużo

jednostek lub partii danego wyrobu jest wytworzonych.

Rozliczane na produkt według "cost drivers

".

105

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

ACTIVITY - BASED COSTING

Działania dotyczące całej firmy

Nie są przypisywane do poszczególnych produktów. Koszty

generowane są uznawane jako wspólne dla wszystkich

produktów i odejmowane od całkowitej marży operacyjnej

wszystkich linii produkcyjnych. Nie są rozliczane na produkty.

106

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

ACTIVITY - BASED COSTING

Przykładowe działania ("activities")

Zaopatrzenie materiałowe

liczba zamówień produkcji

liczba dostaw

liczba otrzymanych faktur

Techniczne przygotowanie

liczba uruchomień maszyn

produkcji

liczba serii produkcyjnych

Obsługa ogólnotechniczna

liczba zleceń produkcyjnych

liczba kontroli

liczba konserwacji i napraw

107

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

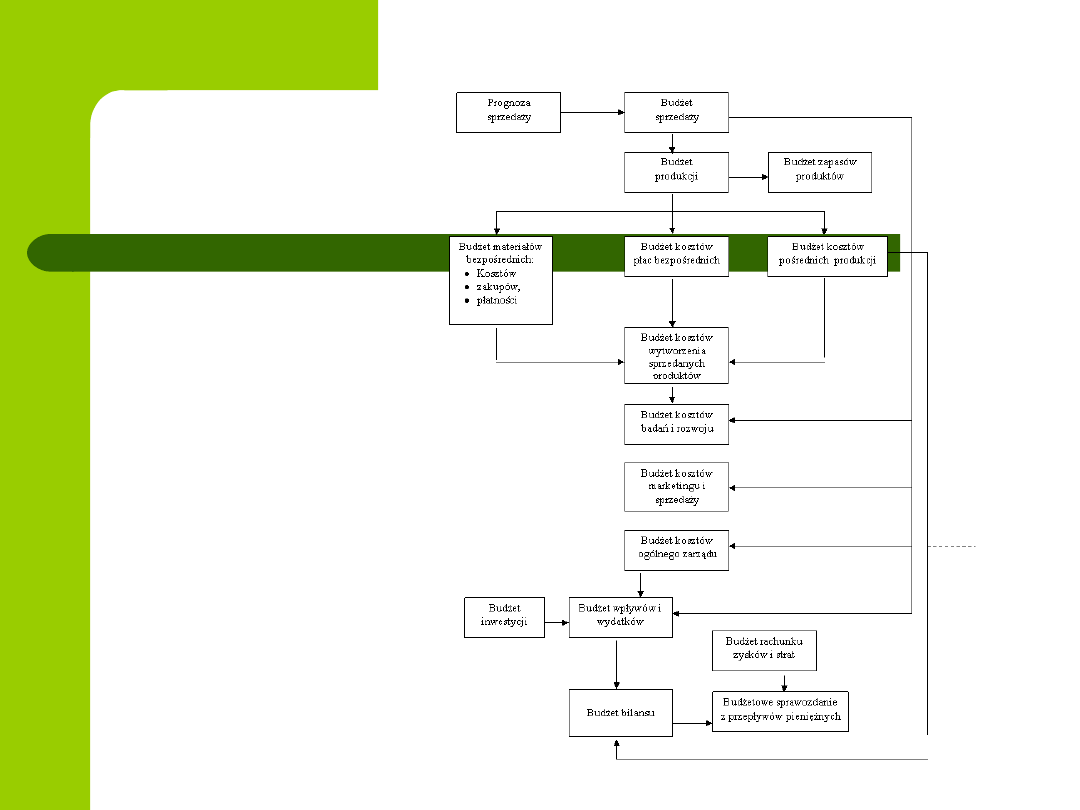

Budżetowanie przedsiębiorstwie

PLANOWANIE (BUDŻETOWANIE) KOSZTÓW

Plan kosztów (budżet) określa przy pomocy miernika

pieniężnego zadania, jakie wynikają dla

przedsiębiorstwa na dany rok z długookresowego

planu strategicznego.

Jest to zatem szczegółowy plan roczny,

wyrażający wartościowo przewidywane zużycie

środków gospodarczych.

Budżet musi być też traktowany jako etap w

realizacji celów strategicznych przedsiębiorstwa

108

Budżet

109

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Budżetowanie przedsiębiorstwie

ELEMENTY BUDŻETU

Budżet zawiera zwykle następujące powiązane ze sobą elementy:

plan (budżet) sprzedaży

plan (budżet) produkcji

plan (budżet) kosztów materiałowych

plan (budżet) kosztów robocizny

plan (budżet) kosztów stałych

- wydziałowych

- zarządu i sprzedaży

plan (budżet) wydatków inwestycyjnych

W wyniku ich sporządzenia zostają opracowane ostatecznie:

rachunek (wyników) strat i zysków

sprawozdanie z przepływu środków pieniężnych

bilans

Trzy ostatnie elementy noszą nazwę planu głównego (ang. Master Budget)

110

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Budżetowanie przedsiębiorstwie

111

KOSZTY W PRZEDSIĘBIORSTWIE RYNKOWYM

Budżetowanie przedsiębiorstwie

Po co opracowuje się budżet ?

wspomaganie planowania bieżących operacji,

koordynowanie działań poszczególnych części składowych przedsiębiorstwa,

dostarczanie informacji finansowej menedżerom dla podejmowania decyzji,

motywowanie menedżerów

kontrolę i ocenę pracy menedżerów.

Na czym polega różnica pomiędzy budżetem a prognozą kosztów

dokonaną metodami statystycznymi?

Prognoza - jest przewidywaniem, przyszłych prawdopodobnych kosztów,

określonych na podstawie operacji gospodarczych z przeszłości; może ona

zatem wynikać z przypadkowego zestawienia okoliczności i zdarzeń.

Budżet - jest uściśleniem na dany rok założeń z planu strategicznego.

(wieloletniego).

Document Outline

- Slajd 1

- Slajd 2

- Slajd 3

- Slajd 4

- Slajd 5

- Slajd 6

- Slajd 7

- Slajd 8

- Slajd 9

- Slajd 10

- Slajd 11

- Slajd 12

- Slajd 13

- Slajd 14

- Slajd 15

- Slajd 16

- Slajd 17

- Slajd 18

- Slajd 19

- Slajd 20

- Slajd 21

- Slajd 22

- Slajd 23

- Slajd 24

- Slajd 25

- Slajd 26

- Slajd 27

- Slajd 28

- Slajd 29

- Slajd 30

- Slajd 31

- Slajd 32

- Slajd 33

- Slajd 34

- Slajd 35

- Slajd 36

- Slajd 37

- Slajd 38

- Slajd 39

- Slajd 40

- Slajd 41

- Slajd 42

- Slajd 43

- Slajd 44

- Slajd 45

- Slajd 46

- Slajd 47

- Slajd 48

- Slajd 49

- Slajd 50

- Slajd 51

- Slajd 52

- Slajd 53

- Slajd 54

- Slajd 55

- Slajd 56

- Slajd 57

- Slajd 58

- Slajd 59

- Slajd 60

- Slajd 61

- Slajd 62

- Slajd 63

- Slajd 64

- Slajd 65

- Slajd 66

- Slajd 67

- Slajd 68

- Slajd 69

- Slajd 70

- Slajd 71

- Slajd 72

- Slajd 73

- Slajd 74

- Slajd 75

- Slajd 76

- Slajd 77

- Slajd 78

- Slajd 79

- Slajd 80

- Slajd 81

- Slajd 82

- Slajd 83

- Slajd 84

- Slajd 85

- Slajd 86

- Slajd 87

- Slajd 88

- Slajd 89

- Slajd 90

- Slajd 91

- Slajd 92

- Slajd 93

- Slajd 94

- Slajd 95

- Slajd 96

- Slajd 97

- Slajd 98

- Slajd 99

- Slajd 100

- Slajd 101

- Slajd 102

- Slajd 103

- Slajd 104

- Slajd 105

- Slajd 106

- Slajd 107

- Slajd 108

- Slajd 109

- Slajd 110

- Slajd 111

Wyszukiwarka

Podobne podstrony:

2 Przychody i koszty przedsiebiorstwaid 20694 ppt

Finanse przedsiebiorstw wyklad Nieznany

05 Zas i koszty [tryb zgodnosci Nieznany

finanse przedsiebiorstw wyklad2 Nieznany

Rachunkowość, RACHUNKOWOŚĆ, KOSZTY PRZEDSIĘBIORSTWA STANOWIĄ

Kreowanie przedsiebiorczosci Wy Nieznany

Prezentacja = Produkcja i koszty w przedsiębiorstwie

09 Wspolpraca z otoczeniem rynk Nieznany (2)

Koszty id 248689 Nieznany

macierze dla przedszkolakow id Nieznany

Montaz przedscianki INT Nieznany

planFinanse Przedsiebiorstw id Nieznany

IO szacowanie wielkości, koszty przedsięwzięcia informatycznego

więcej podobnych podstron