PRODUKCJA I

PRODUKCJA I

KOSZTY W

KOSZTY W

PRZEDSIĘBIORST

PRZEDSIĘBIORST

WIE

WIE

Przedsiębiorstwo

Przedsiębiorstwo

-

-

jest to

jest to

podmiot gospodarczy, który

podmiot gospodarczy, który

prowadzi działalność produkcyjną,

prowadzi działalność produkcyjną,

handlową lub usługową w celach

handlową lub usługową w celach

zarobkowych i na własny rachunek.

zarobkowych i na własny rachunek.

Posiada samodzielność ekonomiczną.

Posiada samodzielność ekonomiczną.

Może również (lecz nie musi)

Może również (lecz nie musi)

posiadać osobowość prawną.

posiadać osobowość prawną.

Podział

Podział

Przedsiębiorstw

Przedsiębiorstw

Ze względu na charakter działalności

Ze względu na charakter działalności

przedsiębiorstwa można podzielić na:

przedsiębiorstwa można podzielić na:

Przedsiębiorstwa produkcyjne

Przedsiębiorstwa produkcyjne

* przedsiębiorstwa wydobywcze

* przedsiębiorstwa wydobywcze

* przedsiębiorstwa przetwórcze

* przedsiębiorstwa przetwórcze

* przedsiębiorstwa obróbkowe

* przedsiębiorstwa obróbkowe

* przedsiębiorstwa montażowe

* przedsiębiorstwa montażowe

Przedsiębiorstwa świadczące usługi

Przedsiębiorstwa świadczące usługi

* przedsiębiorstwa handlowe

* przedsiębiorstwa handlowe

* przedsiębiorstwa komunikacyjne i transportowe

* przedsiębiorstwa komunikacyjne i transportowe

* przedsiębiorstwa ubezpieczeniowe

* przedsiębiorstwa ubezpieczeniowe

* przedsiębiorstwa finansowe

* przedsiębiorstwa finansowe

* przedsiębiorstwa o charakterze społecznym

* przedsiębiorstwa o charakterze społecznym

* inne przedsiębiorstwa usługowe

* inne przedsiębiorstwa usługowe

Ze względu na liczbę pracowników przedsiębiorstwa

Ze względu na liczbę pracowników przedsiębiorstwa

dzielimy na:

dzielimy na:

* mikroprzedsiębiorstwa - zatrudniające do 9 pracowników

* mikroprzedsiębiorstwa - zatrudniające do 9 pracowników

* przedsiębiorstwa małe - zatrudniające od 10 do 49 pracowników

* przedsiębiorstwa małe - zatrudniające od 10 do 49 pracowników

* przedsiębiorstwa średnie - zatrudniające od 50 do 249 pracowników

* przedsiębiorstwa średnie - zatrudniające od 50 do 249 pracowników

* przedsiębiorstwa duże - zatrudniające powyżej 250 pracowników

* przedsiębiorstwa duże - zatrudniające powyżej 250 pracowników

Ze punktu widzenia form własności można wyróżnić:

Ze punktu widzenia form własności można wyróżnić:

* przedsiębiorstwa państwowe

* przedsiębiorstwa państwowe

* przedsiębiorstwa prywatne (w tym przedsiębiorstwa będące

* przedsiębiorstwa prywatne (w tym przedsiębiorstwa będące

własnością

własnością

pojedynczych osób jak i rodzin oraz spółki)

pojedynczych osób jak i rodzin oraz spółki)

* przedsiębiorstwa spółdzielcze

* przedsiębiorstwa spółdzielcze

* przedsiębiorstwa komunalne

* przedsiębiorstwa komunalne

* przedsiębiorstwa będące własnością pracowników

* przedsiębiorstwa będące własnością pracowników

PRZEDSIĘBIORSTWA PRYWATNE

PRZEDSIĘBIORSTWA PRYWATNE

- W

- W

przedsiębiorstwach prywatnych właściciel często jest

przedsiębiorstwach prywatnych właściciel często jest

równocześnie kierownikiem. Zazwyczaj są to małe

równocześnie kierownikiem. Zazwyczaj są to małe

przedsiębiorstwa, tylko nieliczne należą do naprawdę dużych.

przedsiębiorstwa, tylko nieliczne należą do naprawdę dużych.

Warunkiem startu w prywatnym biznesie jest zgromadzenie

Warunkiem startu w prywatnym biznesie jest zgromadzenie

kapitału początkowego potrzebnego do uruchomienia

kapitału początkowego potrzebnego do uruchomienia

przedsiębiorstwa. Wielkość tego kapitału może się różnić w

przedsiębiorstwa. Wielkość tego kapitału może się różnić w

zależności od dziedziny gospodarki. Oprócz kapitału potrzebne są:

zależności od dziedziny gospodarki. Oprócz kapitału potrzebne są:

duże zaangażowanie, wiedza, kwalifikacje, pracowitość,

duże zaangażowanie, wiedza, kwalifikacje, pracowitość,

przedsiębiorczość i zdolność do podejmowania ryzyka.

przedsiębiorczość i zdolność do podejmowania ryzyka.

Podstawowym motywem prowadzenia własnego przedsiębiorstwa

Podstawowym motywem prowadzenia własnego przedsiębiorstwa

jest nadzieja na osiągnięcie zysku, możliwości realizacji własnych

jest nadzieja na osiągnięcie zysku, możliwości realizacji własnych

planów, samodzielność i niezależność od innych. Zaletami małych

planów, samodzielność i niezależność od innych. Zaletami małych

prywatnych firm są m.in.: zdolność do tworzenia silnej motywacji

prywatnych firm są m.in.: zdolność do tworzenia silnej motywacji

nakierowanej na realizowanie celów firmy, elastyczne działanie i

nakierowanej na realizowanie celów firmy, elastyczne działanie i

szybkie dostosowywanie się do zmian popytu. Natomiast ich

szybkie dostosowywanie się do zmian popytu. Natomiast ich

słabością jest mała możliwość zgromadzenia dużego kapitału,

słabością jest mała możliwość zgromadzenia dużego kapitału,

będącego w niektórych dziedzinach niezbędnym warunkiem

będącego w niektórych dziedzinach niezbędnym warunkiem

ekspansji. Jest to jedna z fundamentalnych przyczyn łączenia się

ekspansji. Jest to jedna z fundamentalnych przyczyn łączenia się

przedsiębiorstw i tworzenia spółek.

przedsiębiorstw i tworzenia spółek.

Do najważniejszych powodów łączenia się przedsiębiorstw

Do najważniejszych powodów łączenia się przedsiębiorstw

należą: korzyści skali oraz względy finansowe. Korzyści

należą: korzyści skali oraz względy finansowe. Korzyści

skali pojawiają się wówczas, gdy wraz ze wzrostem

skali pojawiają się wówczas, gdy wraz ze wzrostem

rozmiarów produkcji jednostkowe koszty obniżają się.

rozmiarów produkcji jednostkowe koszty obniżają się.

Wzdlędy finansowe mają znaczenie w tym sensie, że do

Wzdlędy finansowe mają znaczenie w tym sensie, że do

realizacji wielu przedsięwzięć potrzebne są znacznie

realizacji wielu przedsięwzięć potrzebne są znacznie

większe zasoby kapitału niż będące w dyspozycji

większe zasoby kapitału niż będące w dyspozycji

pojedyńczych firm lub osób.

pojedyńczych firm lub osób.

Spółka - jest umową, na mocy

Spółka - jest umową, na mocy

której wspólnicy podejmują

której wspólnicy podejmują

wspólną działalność gospodarczą

wspólną działalność gospodarczą

i dążą do osiągniecia wspólnego

i dążą do osiągniecia wspólnego

celu.

celu.

W polskim kodeksie spółek

W polskim kodeksie spółek

handlowych, wyodrębnia się dwa

handlowych, wyodrębnia się dwa

rodzaje spółek:

rodzaje spółek:

spółki osobowe - mogą występować w formie spółki jawnej,

spółki osobowe - mogą występować w formie spółki jawnej,

partnerskiej, komandytowej lub komandytowo-akcyjnej

partnerskiej, komandytowej lub komandytowo-akcyjnej

spółki kapitałowe - przybierają formę spółki z ograniczoną

spółki kapitałowe - przybierają formę spółki z ograniczoną

odpowiedzialnością lub spółki akcyjnej

odpowiedzialnością lub spółki akcyjnej

Spółki osobowe

Spółki osobowe

Spółka jawna – jest umownym zrzeszeniem dwu lub więcej

Spółka jawna – jest umownym zrzeszeniem dwu lub więcej

osób, mających na celu wspólne prowadzenie

osób, mających na celu wspólne prowadzenie

przedsięwzięcia zarobkowego we wspólnym imieniu

przedsięwzięcia zarobkowego we wspólnym imieniu

wspólników, na zasadzie pełnej i solidarnej

wspólników, na zasadzie pełnej i solidarnej

odpowiedzialności wszystkich wspólników.

odpowiedzialności wszystkich wspólników.

Spółka komandytowa – jest odmianą spółki osobowej

Spółka komandytowa – jest odmianą spółki osobowej

jawnej. Jej istota polega na tym, że występują dwa rodzaje

jawnej. Jej istota polega na tym, że występują dwa rodzaje

wspólników: wspólnicy zwani komplementariuszami,

wspólników: wspólnicy zwani komplementariuszami,

odpowiadający za zobowiązania prawne i finansowe spółki

odpowiadający za zobowiązania prawne i finansowe spółki

całym majątkiem, oraz wspólnicy bierni, zwani

całym majątkiem, oraz wspólnicy bierni, zwani

komandytariuszami, którzy odpowiadają za zobowiązania

komandytariuszami, którzy odpowiadają za zobowiązania

spółki tylko do wysokości wniesionych udziałów

spółki tylko do wysokości wniesionych udziałów

kapitałowych.

kapitałowych.

Spółką partnerską - jest utworzona przez wspólników

Spółką partnerską - jest utworzona przez wspólników

(partnerów) w celu wykonywania wolnego zawodu w

(partnerów) w celu wykonywania wolnego zawodu w

spółce prowadzącej przedsiębiorstwo pod własną firmą.

spółce prowadzącej przedsiębiorstwo pod własną firmą.

Spółka może być zawiązana w celu wykonywania więcej niż

Spółka może być zawiązana w celu wykonywania więcej niż

jednego wolnego zawodu, chyba że odrębna ustawa

jednego wolnego zawodu, chyba że odrębna ustawa

stanowi inaczej.

stanowi inaczej.

Spółka komandytowo-akcyjna – ma na celu prowadzenie

Spółka komandytowo-akcyjna – ma na celu prowadzenie

przedsiębiorstwa pod własną firmą, w której za

przedsiębiorstwa pod własną firmą, w której za

zobowiązania spółki wobec wierzycieli co najmniej jeden

zobowiązania spółki wobec wierzycieli co najmniej jeden

wspólnik odpowiada bez ograniczenia, a co najmniej jeden

wspólnik odpowiada bez ograniczenia, a co najmniej jeden

wspólnik jest akcjonariuszem. Akcjonariusz nie odpowiada

wspólnik jest akcjonariuszem. Akcjonariusz nie odpowiada

za zobowiązania spółki.

za zobowiązania spółki.

Spółki kapitałowe

Spółki kapitałowe

Spółka z ograniczoną odpowiedzialnością (sp. z o.o) – wszyscy

Spółka z ograniczoną odpowiedzialnością (sp. z o.o) – wszyscy

wspólnicy odpowiadają za zobowiązania tylko do wysokości

wspólnicy odpowiadają za zobowiązania tylko do wysokości

wniesionych przez nich udziałów kapitałowych. Wartość minimalna

wniesionych przez nich udziałów kapitałowych. Wartość minimalna

udziału nie może być niższa niż 500zł. Do powstania spółki

udziału nie może być niższa niż 500zł. Do powstania spółki

wymagane jest zawarcie umowy w formie aktu notarialnego,

wymagane jest zawarcie umowy w formie aktu notarialnego,

wniesienie całego kapitału zakładowego, ustanowienie władz

wniesienie całego kapitału zakładowego, ustanowienie władz

spółki, wpis spółki do rejestru handlowego. Spółka ta ma

spółki, wpis spółki do rejestru handlowego. Spółka ta ma

osobowość prawną.

osobowość prawną.

Spółka akcyjna – podstawą finansową jest kapitał wniesiony przez

Spółka akcyjna – podstawą finansową jest kapitał wniesiony przez

wspólników w formie akcji. Spółka akcyjna ma zazwyczaj dużą

wspólników w formie akcji. Spółka akcyjna ma zazwyczaj dużą

liczbę akcjonariuszy. Udziałowcy tej spółki odpowiadają za

liczbę akcjonariuszy. Udziałowcy tej spółki odpowiadają za

zobowiązania spółki do wysokości zakupionych akcji. Spółka

zobowiązania spółki do wysokości zakupionych akcji. Spółka

akcyjna jest samodzielną jednostką organizacyjną mającą

akcyjna jest samodzielną jednostką organizacyjną mającą

osobowość prawną. Za działalności spółki odpowiada zarząd. Mają

osobowość prawną. Za działalności spółki odpowiada zarząd. Mają

one wiele źródeł finansowania działalności. Można je podzielić na

one wiele źródeł finansowania działalności. Można je podzielić na

wewnętrzne i zewnętrzne.

wewnętrzne i zewnętrzne.

Akcje i Obligacje

Akcje i Obligacje

Akcja – jest papierem wartościowym potwierdzającym

Akcja – jest papierem wartościowym potwierdzającym

udział jej właściciela w kapitale spółki akcyjnej. Akcje

udział jej właściciela w kapitale spółki akcyjnej. Akcje

odzwierciedlają współudział w kapitale spółki i dają prawo

odzwierciedlają współudział w kapitale spółki i dają prawo

do udziału w jej zyskach oraz prawo głosu na walnym

do udziału w jej zyskach oraz prawo głosu na walnym

zgromadzeniu akcjonariuszy.

zgromadzeniu akcjonariuszy.

Obligacja – jest formą pożyczki. Jest to papier wartościowy

Obligacja – jest formą pożyczki. Jest to papier wartościowy

emitowany przez państwo lub niektóre przedsiębiorstwa,

emitowany przez państwo lub niektóre przedsiębiorstwa,

przynoszący jego posiadaczowi stały, z góry określony

przynoszący jego posiadaczowi stały, z góry określony

dochód. Właściciel obligacji jest pożyczkodawcą, a nie

dochód. Właściciel obligacji jest pożyczkodawcą, a nie

współwłaścicielem firmy i ma prawo do stałych odsetek do

współwłaścicielem firmy i ma prawo do stałych odsetek do

momentu likwidacji pożyczki, czyli jej spłaty.

momentu likwidacji pożyczki, czyli jej spłaty.

PRZEDSIĘBIORSTWA SPÓŁDZIELCZE

PRZEDSIĘBIORSTWA SPÓŁDZIELCZE

- powstają

- powstają

jako dobrowolne zrzeszenia osób prowadzących wspólną

jako dobrowolne zrzeszenia osób prowadzących wspólną

działalność w imieniu swoich członków. Specyfika

działalność w imieniu swoich członków. Specyfika

przedsiębiorstw spółdzielczych polega przede wszystkim na

przedsiębiorstw spółdzielczych polega przede wszystkim na

tym, że:

tym, że:

Członkowie spółdzielni mogą wnosić do niej udziały zarówno w

Członkowie spółdzielni mogą wnosić do niej udziały zarówno w

postaci środków pieniężnych, jak też budynków, maszyn i ziemi

postaci środków pieniężnych, jak też budynków, maszyn i ziemi

Zarządzanie spółdzielnią opiera się na zasadach samorządowych

Zarządzanie spółdzielnią opiera się na zasadach samorządowych

(ogólne zebranie członków wybiera zarząd spółdzielni, każdy

(ogólne zebranie członków wybiera zarząd spółdzielni, każdy

członek spółdzielni ma jeden głos, niezależnie od wielkości

członek spółdzielni ma jeden głos, niezależnie od wielkości

wniesionych wkładów)

wniesionych wkładów)

Podziału nadwyżki ekonomicznej między członków spółdzielni

Podziału nadwyżki ekonomicznej między członków spółdzielni

dokonuje się przy uwzględnieniu dwóch kryteriów:

dokonuje się przy uwzględnieniu dwóch kryteriów:

Bieżącego wkładu pracy członków spółdzielni (dochody z pracy)

Bieżącego wkładu pracy członków spółdzielni (dochody z pracy)

Wysokość wniesionego wkładu kapitałowego (dywidenda)

Wysokość wniesionego wkładu kapitałowego (dywidenda)

Spółka pracownicza

Spółka pracownicza

Jest specyficzną formą przedsiębiorstwa prywatnego.

Jest specyficzną formą przedsiębiorstwa prywatnego.

Przedsiębiorstwo może być własnością pracowników w

Przedsiębiorstwo może być własnością pracowników w

całości lub częściowo. Akcje pracownicze mogą jednak

całości lub częściowo. Akcje pracownicze mogą jednak

występować także w takich przedsiębiorstwach

występować także w takich przedsiębiorstwach

państwowych i prywatnych które trudno byłoby uznać za

państwowych i prywatnych które trudno byłoby uznać za

własność pracowniczą. Akcje pracownicze są akcjami

własność pracowniczą. Akcje pracownicze są akcjami

preferencyjnymi, przekazywanymi lub sprzedawanymi

preferencyjnymi, przekazywanymi lub sprzedawanymi

pracownikom na dogodnych warunkach, korzystniejszych

pracownikom na dogodnych warunkach, korzystniejszych

niż w przypadku akcji sprzedawanych na giełdzie.

niż w przypadku akcji sprzedawanych na giełdzie.

Przedsiębiorstwa

Przedsiębiorstwa

Państwowe

Państwowe

Istnieją one w różnych systemach społeczno –

Istnieją one w różnych systemach społeczno –

ekonomicznych. W gospodarce centralnie planowanej

ekonomicznych. W gospodarce centralnie planowanej

własność państwowa dominowała we wszystkich

własność państwowa dominowała we wszystkich

dziedzinach gospodarki. Po II wojnie światowej

dziedzinach gospodarki. Po II wojnie światowej

przedsiębiorstwa państwowe odgrywały dość duża rolę.

przedsiębiorstwa państwowe odgrywały dość duża rolę.

Często traktowano je jako ważny element stabilizacji

Często traktowano je jako ważny element stabilizacji

koniunktury i realizacji pewnych celów społecznych.

koniunktury i realizacji pewnych celów społecznych.

W latach 80-ych w krajach Europy Zachodniej coraz

W latach 80-ych w krajach Europy Zachodniej coraz

wyraźniej zaczęto dostrzegać słabość przedsiębiorstw

wyraźniej zaczęto dostrzegać słabość przedsiębiorstw

państwowych, ich niską efektywność i wpływ na

państwowych, ich niską efektywność i wpływ na

zwiększenie się deficytu budżetowego, w związku z tym

zwiększenie się deficytu budżetowego, w związku z tym

dokonywano prywatyzacji znacjonalizowanych wcześniej

dokonywano prywatyzacji znacjonalizowanych wcześniej

przedsiębiorstw.

przedsiębiorstw.

CELE DZIAŁALNOŚCI

CELE DZIAŁALNOŚCI

PRZEDSIĘBIORSTWA

PRZEDSIĘBIORSTWA

Tradycyjny model przedsiębiorstwa opiera się na

Tradycyjny model przedsiębiorstwa opiera się na

założeniu, ze celem działalności jest maksymalizacja

założeniu, ze celem działalności jest maksymalizacja

zysku całkowitego.

zysku całkowitego.

Zysk całkowity stanowi nadwyżkę przychodów ze

Zysk całkowity stanowi nadwyżkę przychodów ze

sprzedaży nad kosztami całkowitymi związanymi z

sprzedaży nad kosztami całkowitymi związanymi z

ich uzyskaniem. W celu obliczenia wielkości zysku

ich uzyskaniem. W celu obliczenia wielkości zysku

całkowitego osiągniętego przez przedsiębiorstwo

całkowitego osiągniętego przez przedsiębiorstwo

należy od przychodów całkowitych, zwanych też

należy od przychodów całkowitych, zwanych też

utargiem całkowitym, odjąć koszty całkowite

utargiem całkowitym, odjąć koszty całkowite

ponoszone przez przedsiębiorstwo.

ponoszone przez przedsiębiorstwo.

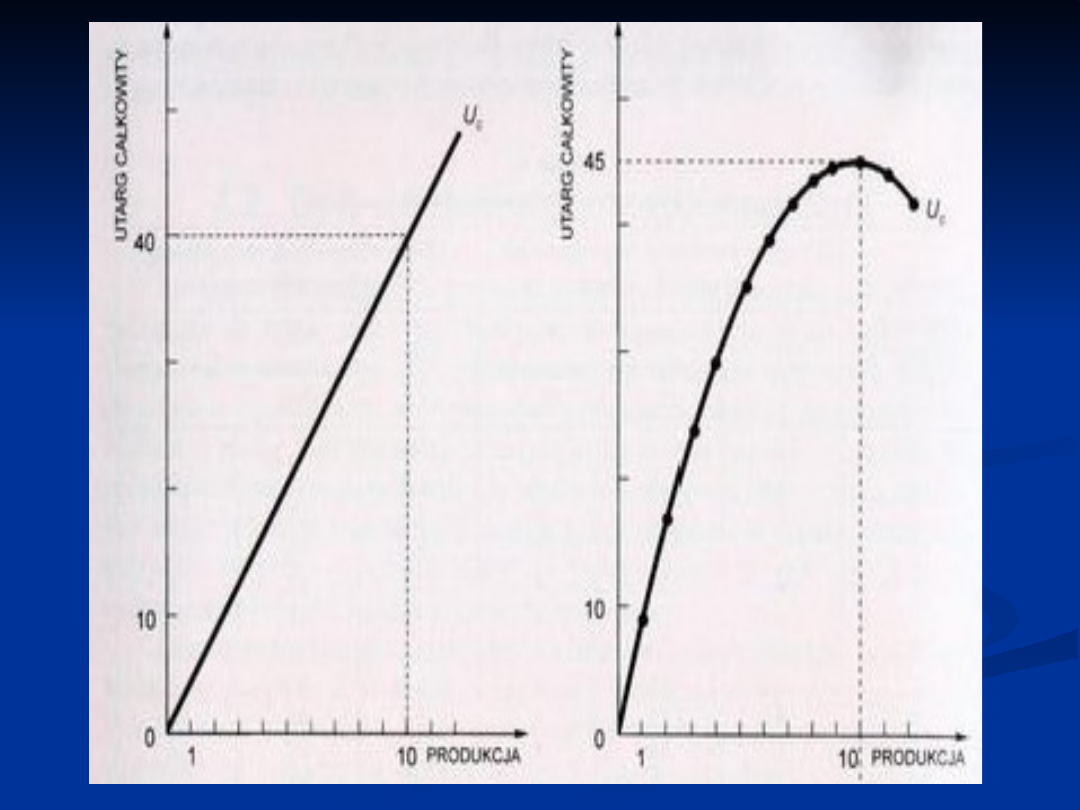

Utarg całkowity (U

Utarg całkowity (U

c

c

) można przedstawić jako iloczyn ilości

) można przedstawić jako iloczyn ilości

sprzedanych produktów (Q) i ich ceny ©, czyli: U

sprzedanych produktów (Q) i ich ceny ©, czyli: U

c

c

= Q*c

= Q*c

Na wysokość utargu całkowitego osiąganego przez

Na wysokość utargu całkowitego osiąganego przez

przedsiębiorstwo w poważnym stopniu wpływa popyt na

przedsiębiorstwo w poważnym stopniu wpływa popyt na

produkty, jakie wytwarza, oraz jego pozycja na rynku.

produkty, jakie wytwarza, oraz jego pozycja na rynku.

Utarg przeciętny (U

Utarg przeciętny (U

p

p

) obliczamy, dzieląc utarg całkowity

) obliczamy, dzieląc utarg całkowity

przez ilość sprzedanych dóbr. Inaczej mówiąc, utarg

przez ilość sprzedanych dóbr. Inaczej mówiąc, utarg

przeciętny jest ceną, po której te dobra zostały sprzedane:

przeciętny jest ceną, po której te dobra zostały sprzedane:

Up = Uc/Q = c

Up = Uc/Q = c

Utarg krańcowy (U

Utarg krańcowy (U

k

k

) jest to dodatkowy utarg osiągany

) jest to dodatkowy utarg osiągany

przez przedsiębiorstwo dzięki sprzedaży dodatkowej

przez przedsiębiorstwo dzięki sprzedaży dodatkowej

jednostki dobra. Utarg krańcowy można zapisać jako:

jednostki dobra. Utarg krańcowy można zapisać jako:

U

U

K

K

= ΔUc/ΔQ

= ΔUc/ΔQ

Koszty Przedsiębiorstwa

Koszty Przedsiębiorstwa

Koszty są przedmiotem zainteresowania

Koszty są przedmiotem zainteresowania

księgowych i ekonomistów, chociaż

księgowych i ekonomistów, chociaż

definiują oni koszty nieco odmiennie, a

definiują oni koszty nieco odmiennie, a

ponadto różnią się cele dokonywanych

ponadto różnią się cele dokonywanych

przez nich analiz.

przez nich analiz.

Koszty księgowe – obejmują wszystkie faktycznie

Koszty księgowe – obejmują wszystkie faktycznie

poniesione i udokumentowane wydatki pieniężne związane

poniesione i udokumentowane wydatki pieniężne związane

z prowadzeniem działalności gospodarczej.

z prowadzeniem działalności gospodarczej.

Koszty alternatywne – to równowartość dochodów, które

Koszty alternatywne – to równowartość dochodów, które

dany czynnik produkcji mógłby przynieść, gdyby

dany czynnik produkcji mógłby przynieść, gdyby

wykorzystano go w innym, możliwie najlepszym

wykorzystano go w innym, możliwie najlepszym

zastosowaniu.

zastosowaniu.

Koszty ekonomiczne – oprócz wydatków faktycznie

Koszty ekonomiczne – oprócz wydatków faktycznie

poniesionych przez przedsiębiorstwo obejmują także

poniesionych przez przedsiębiorstwo obejmują także

koszty alternatywne, a więc koszty których

koszty alternatywne, a więc koszty których

przedsiębiorstwo faktycznie nie ponosi.

przedsiębiorstwo faktycznie nie ponosi.

Zyski Przedsiębiorstwa

Zyski Przedsiębiorstwa

Zysk księgowy jest różnicą między przychodami ze

Zysk księgowy jest różnicą między przychodami ze

sprzedaży dóbr i usług a faktycznie poniesionymi przez

sprzedaży dóbr i usług a faktycznie poniesionymi przez

firmę kosztami

firmę kosztami

Zysk ekonomiczny otrzymujemy go jeżeli od całkowitych

Zysk ekonomiczny otrzymujemy go jeżeli od całkowitych

przychodów firmy odejmiemy wszystkie koszty związane z

przychodów firmy odejmiemy wszystkie koszty związane z

prowadzeniem działalności gospodarczej (tj. koszty

prowadzeniem działalności gospodarczej (tj. koszty

księgowe i koszty alternatywne wraz z zyskiem normalnym)

księgowe i koszty alternatywne wraz z zyskiem normalnym)

W analizach ekonomicznych to właśnie zysk ekonomiczny, a

W analizach ekonomicznych to właśnie zysk ekonomiczny, a

nie księgowy jest rzeczywistą miarą efektywności

nie księgowy jest rzeczywistą miarą efektywności

wykorzystania poszczególnych czynników produkcji.

wykorzystania poszczególnych czynników produkcji.

Osiąganie dodatniego zysku jest podstawowym warunkiem

Osiąganie dodatniego zysku jest podstawowym warunkiem

sprawnego funkcjonowania i rozwoju przedsiębiorstwa.

sprawnego funkcjonowania i rozwoju przedsiębiorstwa.

Duża rola zysku w przedsiębiorstwie wynika z

Duża rola zysku w przedsiębiorstwie wynika z

następujących względów:

następujących względów:

Wielkość osiąganego zysku decyduje o możliwościach

Wielkość osiąganego zysku decyduje o możliwościach

rozwojowych firmy.

rozwojowych firmy.

Wielkość zysku przesądza o stopniu samofinansowania

Wielkość zysku przesądza o stopniu samofinansowania

bieżącej działalności przedsiębiorstwa

bieżącej działalności przedsiębiorstwa

Od wielkości zysku, a także od sposobu jego podziału

Od wielkości zysku, a także od sposobu jego podziału

zależy wysokość dywidendy i rynkowa wartość akcji oraz

zależy wysokość dywidendy i rynkowa wartość akcji oraz

wysokość dochodów właścicieli kapitału.

wysokość dochodów właścicieli kapitału.

Dobrze prosperująca firma stwarza trwałe perspektywy

Dobrze prosperująca firma stwarza trwałe perspektywy

zatrudnienia i możliwości wzrostu płac, udziału w zyskach

zatrudnienia i możliwości wzrostu płac, udziału w zyskach

i powiększenia świadczeń socjalnych.

i powiększenia świadczeń socjalnych.

Zysk określając możliwości rozwojowe firmy wpływa

Zysk określając możliwości rozwojowe firmy wpływa

również na wielkość zatrudnienia. Zatrudnienie nowych

również na wielkość zatrudnienia. Zatrudnienie nowych

pracowników zmniejsza bezrobocie i wydatki socjalne

pracowników zmniejsza bezrobocie i wydatki socjalne

budżetu państwa.

budżetu państwa.

KRÓTKOOKRESOWA

KRÓTKOOKRESOWA

TEORIA PRODUKCJI

TEORIA PRODUKCJI

Produkcja polega na łączeniu różnych czynników produkcji w

Produkcja polega na łączeniu różnych czynników produkcji w

celu uzyskania określonej ilości produktów. Przedsiębiorca,

celu uzyskania określonej ilości produktów. Przedsiębiorca,

którego celem jest maksymalizacja zysku, dąży do

którego celem jest maksymalizacja zysku, dąży do

racjonalnego wykorzystania czynników produkcji.

racjonalnego wykorzystania czynników produkcji.

Zależność między wielkością produkcji a nakładami

Zależność między wielkością produkcji a nakładami

poniesionymi na jej uzyskanie może być wyrażona w postaci

poniesionymi na jej uzyskanie może być wyrażona w postaci

funkcji produkcji. Zależność ta ma charakter przyczynowo

funkcji produkcji. Zależność ta ma charakter przyczynowo

skutkowy.

skutkowy.

Funkcje produkcji można przedstawić za pomocą wzoru:

Funkcje produkcji można przedstawić za pomocą wzoru:

Pc=f(Nz, Nk, Np)

Pc=f(Nz, Nk, Np)

Pc – produkcja całkowita,

Pc – produkcja całkowita,

Nz – nakłady ziemi,

Nz – nakłady ziemi,

Nk – nakłady kapitału,

Nk – nakłady kapitału,

Np – nakłady pracy.

Np – nakłady pracy.

Zwiększenie rozmiarów produkcji wymaga czasu na

Zwiększenie rozmiarów produkcji wymaga czasu na

zwiększenie ilości poszczególnych czynników produkcji

zwiększenie ilości poszczególnych czynników produkcji

stosunkowo szybko można zwiększyć nakłady surowców,

stosunkowo szybko można zwiększyć nakłady surowców,

paliwa i pracy. Nie można jednak w krótkim okresie

paliwa i pracy. Nie można jednak w krótkim okresie

powiększyć powierzchni terenu zajmowanego przez

powiększyć powierzchni terenu zajmowanego przez

przedsiębiorstwo, jego hal produkcyjnych czy liczby

przedsiębiorstwo, jego hal produkcyjnych czy liczby

maszyn i urządzeń. Z tego względu przy analizie funkcji

maszyn i urządzeń. Z tego względu przy analizie funkcji

produkcji wprowadza się rozgraniczenie między stałymi i

produkcji wprowadza się rozgraniczenie między stałymi i

zmiennymi czynnikami produkcji.

zmiennymi czynnikami produkcji.

Stałymi czynnikami produkcji są takie których nakładów nie

Stałymi czynnikami produkcji są takie których nakładów nie

można szybko zwiększyć.

można szybko zwiększyć.

Zmienne czynniki produkcji to te których zasoby mogą być

Zmienne czynniki produkcji to te których zasoby mogą być

zwiększone szybko i bez dodatkowych inwestycji.

zwiększone szybko i bez dodatkowych inwestycji.

Rozróżnianie między stałymi zmiennymi

Rozróżnianie między stałymi zmiennymi

czynnikami produkcji prowadzi do rozgraniczenia

czynnikami produkcji prowadzi do rozgraniczenia

między okresem krótkim i długim.

między okresem krótkim i długim.

W okresie krótkim przynajmniej jeden czynnik produkcji

W okresie krótkim przynajmniej jeden czynnik produkcji

jest stały,

jest stały,

W okresie długim wszystkie czynniki produkcji

W okresie długim wszystkie czynniki produkcji

traktowane są jako zmienne.

traktowane są jako zmienne.

Prawo malejących przychodów

Prawo malejących przychodów

– polega ono na

– polega ono na

tym, że zwiększenie nakładów czynnika

tym, że zwiększenie nakładów czynnika

zmiennego (przy założeniu, że pozostałe czynniki

zmiennego (przy założeniu, że pozostałe czynniki

są stałe) zaczyna od pewnego momentu dawać

są stałe) zaczyna od pewnego momentu dawać

coraz mniejsze przyrosty produkcji.

coraz mniejsze przyrosty produkcji.

Produkcyjność kolejnych jednostek czynnika

Produkcyjność kolejnych jednostek czynnika

zmiennego zmniejsza się. Oznacza to, że nie jest

zmiennego zmniejsza się. Oznacza to, że nie jest

ani racjonalne ani możliwe dodawanie w

ani racjonalne ani możliwe dodawanie w

nieskończoność kolejnych jednostek czynnika

nieskończoność kolejnych jednostek czynnika

zmiennego do czynnika stałego w celu

zmiennego do czynnika stałego w celu

zwiększenia produktu całkowitego.

zwiększenia produktu całkowitego.

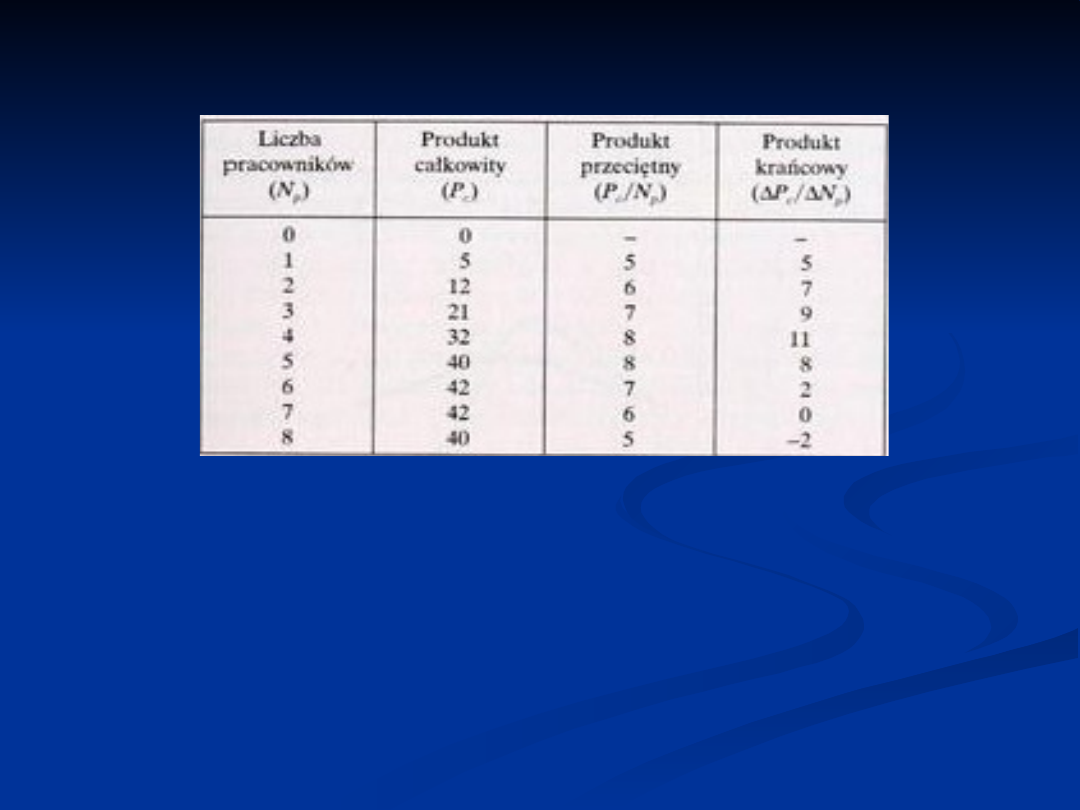

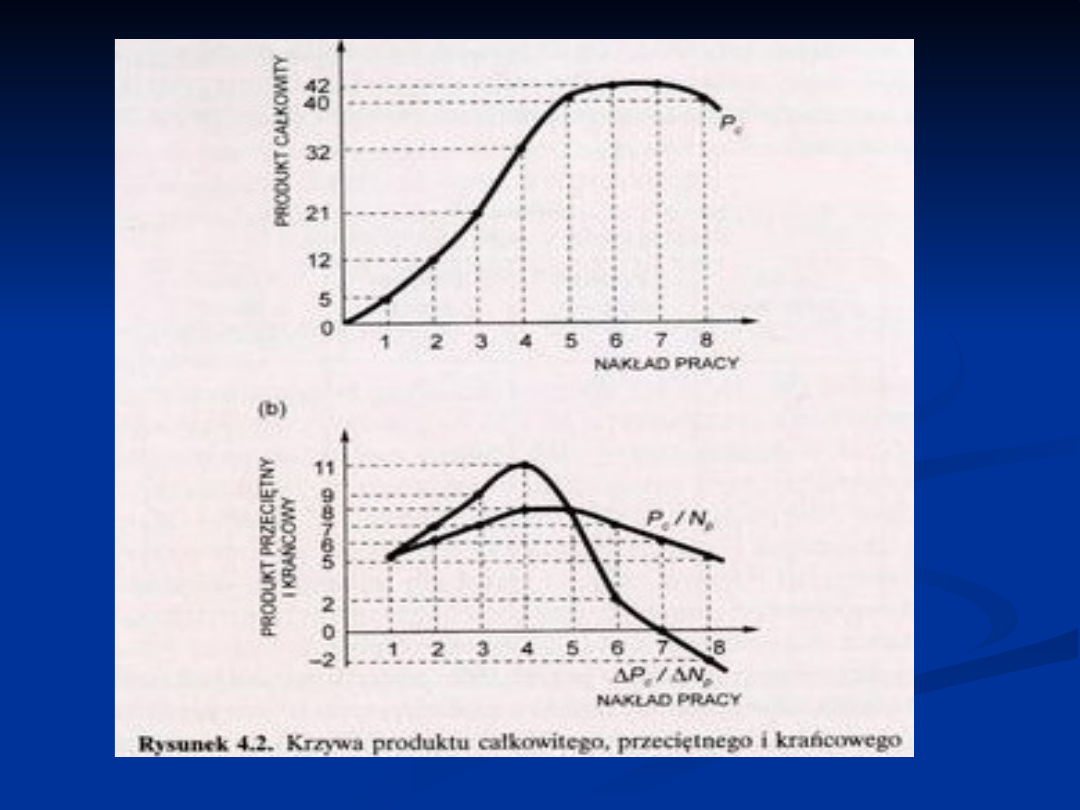

Zbiory pszenicy w ciągu roku

Zbiory pszenicy w ciągu roku

(w tonach)

(w tonach)

W przedstawionym w tablicy przykładzie początkowo zatrudnienie

W przedstawionym w tablicy przykładzie początkowo zatrudnienie

każdego nowego robotnika daje przyrost zbioru pszenicy, czyli

każdego nowego robotnika daje przyrost zbioru pszenicy, czyli

rośnie

rośnie

produkt całkowity

produkt całkowity

(Pc). Rośnie też

(Pc). Rośnie też

produkt przeciętny

produkt przeciętny

(Pp), czyli produkt całkowity przypadający na jednostkę czynnika

(Pp), czyli produkt całkowity przypadający na jednostkę czynnika

zmiennego (Pc/Np) oraz

zmiennego (Pc/Np) oraz

produkt krańcowy

produkt krańcowy

(Pk), czyli przyrost

(Pk), czyli przyrost

produktu całkowitego związany jest ze zwiększeniem nakładów

produktu całkowitego związany jest ze zwiększeniem nakładów

czynnika zmiennego o jednostkę (ΔUc/ΔNp).

czynnika zmiennego o jednostkę (ΔUc/ΔNp).

DZIĘKUJEMY ZA

DZIĘKUJEMY ZA

UWAGĘ

UWAGĘ

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

Wyszukiwarka

Podobne podstrony:

Wybrane klasyfikacje kosztów produkcji Koszty i przychody działalności przedsiębiorstw i ich wpływ n

2 Przychody i koszty przedsiebiorstwaid 20694 ppt

Rachunkowość, RACHUNKOWOŚĆ, KOSZTY PRZEDSIĘBIORSTWA STANOWIĄ

rejestr kontroli dostaw produktow do przedszkola, organizacja-pracy

PREZENTACJA Sposoby realizacji przedsięwzięć mobilizacyjnych w jednostce wojskowej

analiza produkcji i kosztow przedsiebiorstwa 2

Prezentacja produktuII

Prezentacja produktuI

cykl produkcyjny nauka o przedsiebiorstwie, Ekonomika przedsiębiorstw, ekonomika

Koszty w przedsiebiorstwie rynk Nieznany

analiza produkcji i kosztow przedsiebiorstwa

Implementacja nowego produktu, Podstawy przedsiębiorczości technologicznej

002 12 Produkcja i koszty w okresie krótkim, SZKOLNY, ekonomika

IO szacowanie wielkości, koszty przedsięwzięcia informatycznego

Ogrzewanie podlogowe Wavin prezentacja produktu

Koszty w przedsiebiorstwie (14 stron), studia UMK, Podstawy ekonomii (mikro i makro)

koszty w przedsiębiorstwie, [Finanse]

produkcja-technologia, prace, Prezentacja-produkacja płyt CD

więcej podobnych podstron