Analiza produkcji i

kosztów

przedsiębiorstwa

Plan wykładu

1. Elementy sprawozdania

finansowego

2. Wielkości księgowe i ekonomiczne

3. Teoria równowagi przedsiębiorstwa

4. Krótki i długi okres

5. Analiza przebiegu krzywej kosztów

przeciętnych

6. Optimum technologiczne

Elementy sprawozdania

finansowego

Sprawozdanie finansowe

to wymagany prawem

podatkowym dokument sporządzany na koniec

roku obrachunkowego lub inny dzień zamknięcia

ksiąg, który przedstawia wyniki finansowe

przedsiębiorstwa.

Kompletne

sprawozdanie

finansowe

zawiera

następujące elementy:

wprowadzenie do sprawozdania finansowego,

rachunek zysków i strat (rachunek wyników),

bilans,

zestawienie zmian w kapitale (funduszu) własnym,

sprawozdanie

z

przepływów

pieniężnych

(rachunek przepływów pieniężnych),

dodatkowe informacje i objaśnienia.

Rachunek zysków i strat

(rachunek

wyników)

informuje

jaka

jest

efektywność poszczególnych rodzajów

działalności oraz jaki jest ogólny wynik

finansowy przedsiębiorstwa.

Wynik finansowy dodatni to

zysk

,

a ujemny to

strata

.

Rachunek zysków i strat

Ogólna postać

rachunku zysków i strat

Przychody ze sprzedaży netto

- Koszty wytworzenia sprzedanych wyrobów

Wynik finansowy na sprzedaży (brutto)

- Koszty ogólne zarządu

- Koszty sprzedaży

Wynik finansowy na sprzedaży (netto)

+ Pozostałe przychody operacyjne

- Pozostałe koszty operacyjne

Wynik finansowy na działalności operacyjnej

+ Przychody finansowe

- Koszty finansowe

Wynik finansowy na działalności gospodarczej

+ Zyski nadzwyczajne

- Straty nadzwyczajne

Wynik finansowy brutto

- Podatek dochodowy

Wynik finansowy netto

Przychody ze sprzedaży netto

obejmują

środki pieniężne ze sprzedaży wyrobów,

usług oraz towarów po potrąceniu VAT.

Koszty

wytworzenia

sprzedanych

wyrobów

to środki pieniężne związane z ich

wytworzeniem,

a

w

szczególności

przeznaczone na zużycie materiałów i

energii,

wynagrodzenia

pracowników

związanych z ich produkcją, amortyzację,

usługi

obce

(np.

częściowy

przerób

produktów

przez

inną

jednostkę),

ubezpieczenia społeczne i inne

Koszty

ogólne

zarządu

(administracyjne) obejmują głównie

wynagrodzenia

pracowników

administracji, materiałów biurowych, ale

także np. koszty prenumeraty czasopism,

reklamy itp.

Koszty sprzedaży

są związane ze

sprzedażą wyrobów gotowych ponoszone

przez

jednostkę

np.

rozładunek,

transport, ubezpieczenie transportu, itp.

Przykładami

pozostałych

przychodów

operacyjnych

są

przedawnione

zobowiązania, dotacje.

Przykładami

pozostałych

kosztów

operacyjnych

są kary, grzywny, środki

z likwidacji środka trwałego, itp.

Przychodami finansowymi

są wszelkiego

typu odsetki (np. od środków na rachunkach

bankowych,

udzielonych

pożyczek).

Kosztami finansowymi

jest np. dyskonto

weksli obcych, odsetki za nieterminowe

płatności.

Do

zysków

nadzwyczajnych

zalicza

się

odszkodowania

za

poniesione straty w majątku trwałym

i

obrotowym

spowodowane

wypadkami losowymi.

Straty nadzwyczajne

są związane

ze zniszczeniami w majątku trwałym

i

obrotowym

w

związku

ze

zdarzeniami losowymi.

Bilans

Bilans

to zestawienie aktywów i pasywów

jednostki na początek (bilans otwarcia) i

koniec

(bilans

zamknięcia)

okresu

sprawozdawczego (obrachunkowego).

Bilans składa się z dwóch elementów:

strony

aktywów

(przedstawiają

stan

posiadania

firmy)

i

pasywów

(przedstawiają

źródła

pochodzenia majątku). Podstawową zasadą

bilansową jest równość aktywów i pasywów.

Aktywa

A. Aktywa trwałe

I. Wartości niematerialne i prawne

1. Koszty zakończonych prac rozwojowych

2. Wartość firmy

(równa się różnicy pomiędzy

ceną zakupu przedsiębiorstwa a wartością godziwą

jego aktywów netto z reguły wartością rynkową

lub ustaloną przez rzeczoznawcę)

3. Inne wartości niematerialne i prawne

(np.

licencje,

koncesje,

prawa

do

wynalazków,

patentów, znaków towarowych )

4. Zaliczki na wartości niematerialne i

prawne

(wydatki przeznaczone na poczet zakupu

wartości niematerialnych i prawnych, które nie

zostały rozliczone do dnia sporządzenia bilansu

II. Rzeczowe aktywa trwałe

1. Środki trwałe

(grunty, w tym prawo

użytkowania

wieczystego

gruntu,

budynki, lokale, urządzenia techniczne i

maszyny, środki transportu, inne środki

trwałe)

2. Środki trwałe w budowie

3. Zaliczki na środki trwałe w

budowie

III. Należności długoterminowe

1. Od jednostek powiązanych

2. Od jednostek pozostałych

IV. Inwestycje długoterminowe

1.Nieruchomości

(część

powierzchni

ziemskiej stanowiące odrębny przedmiot

własności (grunty), jak również budynki

trwale z gruntem związane lub części takich

budynków, jeżeli na mocy przepisów

szczególnych stanowią odrębny od gruntu

przedmiot własności)

2. Wartości niematerialne i prawne

3. Długoterminowe aktywa finansowe

(termin płatności i wymagalności oraz termin

ich zbycia jest dłuższy niż 12 miesięcy od

dnia bilansowego)

4. Inne inwestycje długoterminowe

V.

Długoterminowe

rozliczenia

finansowe

B. Aktywa obrotowe

I. Zapasy

(materiały, półprodukty i produkty

w toku, produkty gotowe, towary, zaliczki na

dostawy)

II. Należności krótkoterminowe

1. Należności od jednostek powiązanych

(z tytułu dostaw i usług, inne)

2. Należności od pozostałych jednostek

(z

tytułu dostaw i usług, z tytułu podatków, dotacji,

ceł

i ubezpieczeń, inne, dochodzone na drodze

sądowej)

III. Inwestycje krótkoterminowe

1. Krótkoterminowe aktywa finansowe

2. Inne inwestycje krótkoterminowe

IV.

Krótkoterminowe

rozliczenia

międzyokresowe

Pasywa

A. Kapitał

(fundusz)

własny

I. Kapitał

(fundusz)

podstawowy

(rzeczywisty

wkład

właściciela

lub

współwłaściciela,

wniesiony

na

uruchomienie

jednostki

gospodarczej z chwilą jej założenia; w spółkach

akcyjnych kapitał akcyjny, w przedsiębiorstwach

państwowych

kapitał

założycielski,

w spółdzielniach fundusz udziałowy)

II. Należne wpłaty na kapitał

(wielkość

ujemna)

III. Udziały własne

(wielkość ujemna)

IV. Kapitał

(fundusz)

zapasowy

(pewna

rezerwa

finansowa

stabilizująca

i

wspomagająca działalność spółki tworzona

w sposób ustawowy lub dobrowolny)

V. Kapitał

(fundusz)

z aktualizacji

wyceny

VI.

Pozostałe

kapitały

(fundusze)

rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku

obrotowego

(wielkość ujemna)

B.

Zobowiązania

i

rezerwy

na

zobowiązania

I. Rezerwy na zobowiązania

1.

Rezerwa

z

tytułu

odroczonego

podatku dochodowego

2. Rezerwa na świadczenia emerytalne

i podobne

3. Pozostałe rezerwy

II. Zobowiązania długoterminowe

1. Wobec jednostek powiązanych

2. Wobec pozostałych jednostek

(kredyty

i pożyczki, z tytułu emisji dłużnych papierów

wartościowych, inne zobowiązania finansowe)

III. Zobowiązania krótkoterminowe

1. Wobec jednostek powiązanych

(z tytułu

dostaw i usług)

2. Wobec pozostałych jednostek

(kredyty

i pożyczki, z tytułu emisji dłużnych papierów

wartościowych, inne zobowiązania finansowe,

z tytułu dostaw i usług, zaliczki otrzymane na

dostawy, zobowiązania wekslowe, z tytułu

podatków,

ceł,

ubezpieczeń

i

innych

świadczeń, z tytułu wynagrodzeń)

3. Fundusze specjalne

IV. Rozliczenia międzyokresowe

Rachunek przepływów pieniężnych

jest szczególnie ważny dla oceny

płynności finansowej i przedstawia

zmiany sytuacji finansowej wywołane

przez strumienie pieniężne.

Informuje

o

źródłach

środków

pieniężnych

i

sposobach

ich

wykorzystania.

Zgodnie z definicją

środków pieniężnych

,

stosowaną na potrzeby rachunku przepływów

pieniężnych, do środków tych zalicza się

krótkoterminowe aktywa finansowe, które są

płatne lub wymagalne w ciągu trzech miesięcy

od dnia ich otrzymania, wystawienia, nabycia

lub złożenia.

Rachunek przepływów pieniężnych uwzględnia

wszystkie wpływy i wydatki z

działalności

operacyjnej, inwestycyjnej i finansowej.

Wielkości księgowe

i ekonomiczne

Przychody księgowe

- Koszty księgowe (udokumentowane)

Wynik finansowy księgowy

- Koszt alternatywny pracy własnej

- Koszt alternatywny zaangażowanego

kapitału

Wynik finansowy ekonomiczny

Koszt

alternatywny

pracy

własnej

to próba wyceny pracy

własnej właściciela. Można tego

dokonać poprzez określenie poziomu

wynagrodzenia,

jakie

mógłby

osiągnąć właściciel, gdyby pracował

w

innej

firmie,

na

podobnym

stanowisku

i posiadał podobny zakres czynności.

Koszt alternatywny kapitału

to próba

określenia

wysokości

odsetek,

jakie

mógłby

otrzymać

właściciel

kapitału

zaangażowanego we własną firmę, gdyby

zdecydował się go ulokować w banku.

Ustalanie poziomu kosztów alternatywnych

jest

czynnością

obarczoną

wysokim

stopniem subiektywizmu.

Koszty alternatywne i koszty księgowe

są

kosztami ekonomicznymi

.

Im mniejsza jednostka gospodarcza tym

większy udział kosztów alternatywnych

w kosztach ekonomicznych.

Jeżeli wynik finansowy księgowy jest

dodatni, natomiast wynik finansowy

ekonomiczny

ujemny

to

taka

działalność

z ekonomicznego punktu widzenia jest

nieopłacalna.

Przykład

Przychody księgowe w 2011 roku w firmie X

wyniosły 160.000 złotych, natomiast koszty

księgowe 100.000 złotych. Gdyby właściciel

pracował w konkurencyjnej firmie i posiadał

podobny zakres czynności mógłby liczyć na

miesięczne wynagrodzenie w wysokości

4.000

złotych.

W

firmę

właściciel

zainwestował 240.000 złotych. Środki mógłby

ulokować

w banku. Stopa procentowa wynosi 5%.

Oblicz wynik finansowy ekonomiczny.

Rozwiązanie

160.000

- 100.000

60.000 – wynik finansowy księgowy

- 48.000 (12 * 4.000) – koszt

alternatywny pracy własnej

- 12.000 (5% * 240.000) – koszt

alternatywny kapitału

0 – wynik finansowy ekonomiczny

Wynik ekonomiczny równy zeru jest

nazywany

normalnym

i działalność

jest opłacalna. Zysk księgowy pokrywa

wtedy

w

całości

pracę

własną

właściciela oraz ryzyko ponoszone z

angażowaniem kapitału.

Zysk większy od zera nazywany jest

ponadnormalnym

lub

nadzwyczajnym

.

Teoria równowagi

przedsiębiorstwa

Założenia do modelu

• Głównym

celem

działalności

przedsiębiorstwa jest maksymalizacja

zysku

• Przedsiębiorstwo wszystko co wytworzy

sprzeda

W tabeli zawarte są przykładowe

wielkości

produkcji

dobra

przez

przedsiębiorstwo

i odpowiadające każdemu poziomowi

produkcji ceny i koszty.

Wielkość

produkcji

(Q)

Cena (P)

Przychód

całkowity

(TR)

Przychód

krańcowy

(MR)

Koszt

całkowity

(TC)

Koszt

krańcowy

(MC)

Wynik

finansow

y (TR-TC)

0

1

21

2

20

3

19

4

18

5

17

6

16

7

15

8

14

9

13

10

12

Zgodnie z prawem popytu wraz ze

spadkiem ceny rośnie popyt. Dlatego

przedsiębiorstwo

chcąc

zwiększyć

sprzedaż obniża wraz ze wzrostem

produkcji cenę.

Przychód całkowity

jest iloczynem

ceny

i ilości sprzedanego dobra (wielkości

produkcji).

Wielkość

produkcji

(Q)

Cena (P)

Przychód

całkowity

(TR=P*Q)

)

Przychód

krańcowy

(MR)

Koszt

całkowity

(TC)

Koszt

krańcowy

(MC)

Wynik

finansow

y (TR-TC)

0

0

1

21

21

2

20

40

3

19

57

4

18

72

5

17

85

6

16

96

7

15

105

8

14

112

9

13

117

10

12

120

Wielkość

produkcji

(Q)

Cena (P)

Przychód

całkowity

(TR=P*Q)

)

Przychód

krańcowy

(MR)

Koszt

całkowity

(TC)

Koszt

krańcowy

(MC)

Wynik

finansow

y (TR-TC)

0

0

10

1

21

21

25

2

20

40

36

3

19

57

44

4

18

72

51

5

17

85

59

6

16

96

69

7

15

105

81

8

14

112

95

9

13

117

111

10

12

120

129

Dla

każdej

wielkości

produkcji

menedżerowie

potrafią

obliczyć

najniższe koszty wytwarzania

Koszt przy produkcji zerowej jest

kosztem

stałym

.

Przedsiębiorstwo

ponosi go niezależnie od wielkości

produkcji.

Przykładem kosztów stałych są czynsze

dzierżawne, procenty od kredytów,

koszty konserwacji, płace pracowników

administracyjnych.

Do produkcji na poziomie 4 sztuk przyrosty

kosztów całkowitych są coraz mniejsze. Przy

wzroście produkcji powyżej 4 sztuk przyrosty

kosztów całkowitych są coraz większe.

Coraz mniejsze przyrosty kosztów całkowitych

są

związane z niepodzielnością procesu

produkcji. Każde zwiększanie produkcji nie

wymaga zakupu nowych maszyn i urządzeń.

Coraz większe przyrosty są związane

z pojawieniem się niekorzyści ze skali produkcji.

Wielkość

produkcji

(Q)

Cena (P)

Przychód

całkowity

(TR=P*Q)

)

Przychód

krańcowy

(MR)

Koszt

całkowity

(TC)

Koszt

krańcowy

(MC)

Wynik

finansow

y (TR-TC)

0

0

10

-10

1

21

21

25

-4

2

20

40

36

4

3

19

57

44

13

4

18

72

51

21

5

17

85

59

26

6

16

96

69

27

7

15

105

81

24

8

14

112

95

17

9

13

117

111

6

10

12

120

129

- 9

Przedsiębiorstwo

będzie

wytwarzało 6 sztuk dobra.

Przy tej

wielkości

produkcji

są

maksymalizowane zyski.

Wielkość

produkcji,

przy

której

dochodzi do maksymalizacji zysków

nazywa

się

optimum

ekonomicznym

.

Koszt krańcowy

to przyrost kosztu

całkowitego związany ze wzrostem

produkcji o jedną jednostkę.

Przychód krańcowy

to przyrost

przychodu całkowitego związany ze

wzrostem sprzedaży o jednostkę.

Utarg (przychód) całkowity – total

revenue (

TR

)

Koszt całkowity – total cost (

TC

)

Utarg

(przychód)

krańcowy

–

marginal revenue (

MR

)

Koszt krańcowy – marginal cost (

MC

)

Wielkość

produkcji

(Q)

Cena (P)

Przychód

całkowity

(TR=P*Q)

)

Przychód

krańcowy

(MR)

Koszt

całkowity

(TC)

Koszt

krańcowy

(MC)

Wynik

finansow

y (TR-TC)

0

0

10

-

-10

1

21

21

21

25

15

-4

2

20

40

19

36

11

4

3

19

57

17

44

8

13

4

18

72

15

51

7

21

5

17

85

13

59

8

26

6

16

96

11

69

10

27

7

15

105

9

81

12

24

8

14

112

7

95

14

17

9

13

117

5

111

16

6

10

12

120

3

129

18

- 9

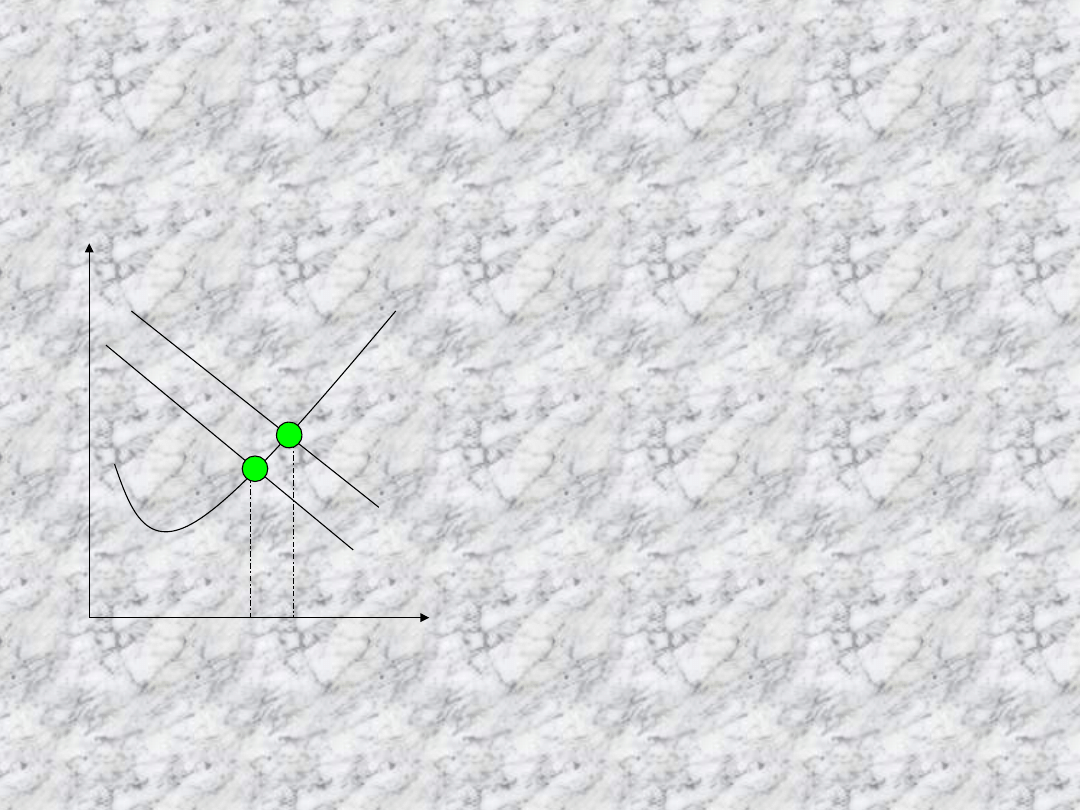

Analiza marginalna

Optimum ekonomiczne można wyznaczyć

również stosując analizę marginalną.

Wyznacza się je, określając wielkość

produkcji,

przy

której

dochodzi

do

przecięcia

funkcji

przychodu

krańcowego

(MR)

z

kosztem

krańcowym (MC).

Wyznaczone w ten sposób optimum nie

pozwala stwierdzić, czy przedsiębiorstwo

maksymalizuje zysk czy minimalizuje stratę.

Wpływ zmian kosztów na wielkość

produkcji

w optimum ekonomicznym

Przyczyną wzrostu

kosztów całkowitych

produkcji może być

wzrost cen

czynników produkcji,

wzrost

wynagrodzeń. W tej

sytuacji przesunięciu

ulega funkcja MC

0

do pozycji MC

1

.

Zostaje wyznaczone

nowe optimum

ekonomiczne przy

mniejszej wielkości

produkcji Q

1

.

wielkość produkcji

ko

sz

t

kr

a

ń

co

w

y

,

u

ta

rg

(p

rz

y

ch

ó

d

)

k

ra

ń

co

w

y

E

0

Q

0

E

1

Q

1

MR

MC

0

MC

1

Wpływ zmiany popytu na wielkość

produkcji w optimum

ekonomicznym

Wzrost popytu przy

każdej z cen

spowoduje, że

funkcja MR

0

przesunie się do

pozycji MR

1

.

W nowym optimum

ekonomicznym

wzrośnie produkcja

do Q

1

.

wielkość produkcji

ko

sz

t

kr

a

ń

co

w

y

,

u

ta

rg

(p

rz

y

ch

ó

d

)

k

ra

ń

co

w

y

E

0

Q

0

Q

1

MR

0

MC

MR

1

E

1

Krótki i długi okres

Krótki okres

to czas, w którym

przedsiębiorstwo

tylko

częściowo

dostosowuje swoje czynniki wytwórcze

do

zmienionych

warunków

w

otoczeniu.

Długi okres

to czas jaki jest

niezbędny

przedsiębiorstwu

do

pełnego

dostosowania

swoich

czynników

wytwórczych

do

zmienionego otoczenia.

Krótkiego i długiego okresu nie można

zamknąć w ramy czasowe. Długość

trwania krótkiego okresu zależy od

branży, w której działa przedsiębiorstwo,

od szybkości i jakości podejmowanych

decyzji, od czynników zewnętrznych np.

czasu wydawania potrzebnych zezwoleń.

W

krótkim

okresie

czynniki

produkcji dzieli się na stałe i

zmienne.

Łatwiej podlega zmianie w

czasie siła robocza.

W długim okresie wszystkie czynniki

wytwórcze ulegają zmianie.

W

krótkim okresie

można wyróżnić

koszty stałe

i

zmienne

. W

długim

okresie

wszystkie

koszty

są

zmienne

.

Koszty zmienne

zmieniają się wraz

ze wzrostem wielkości produkcji.

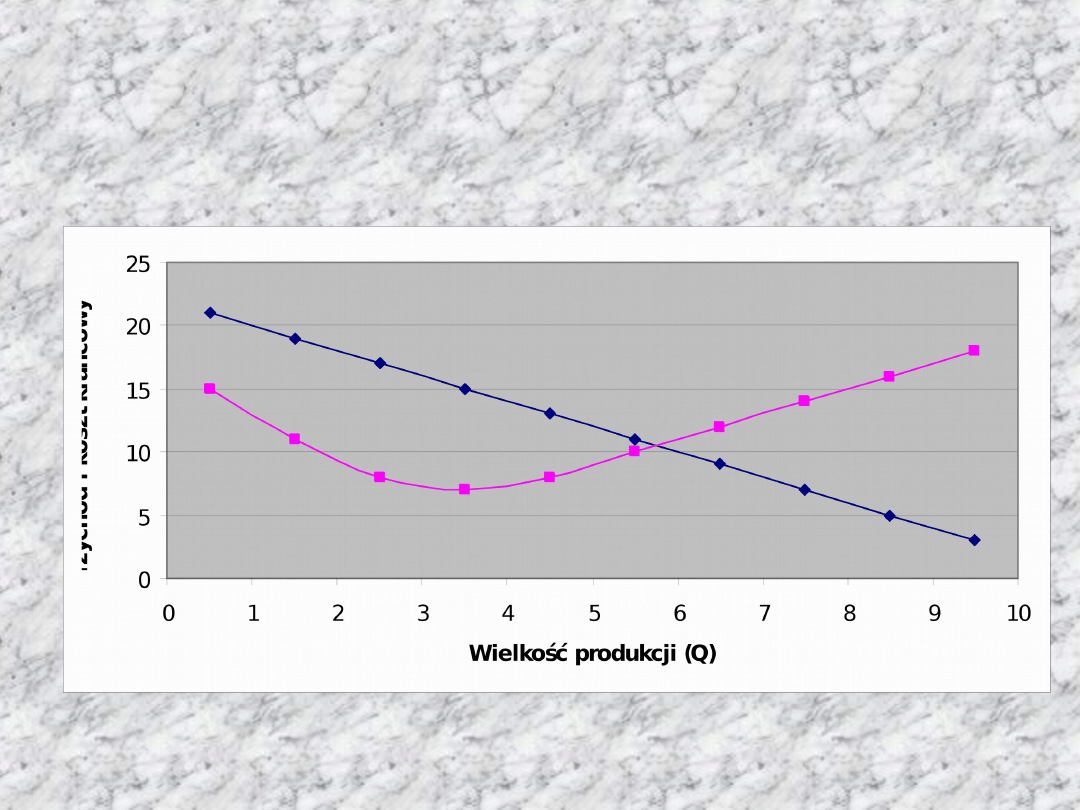

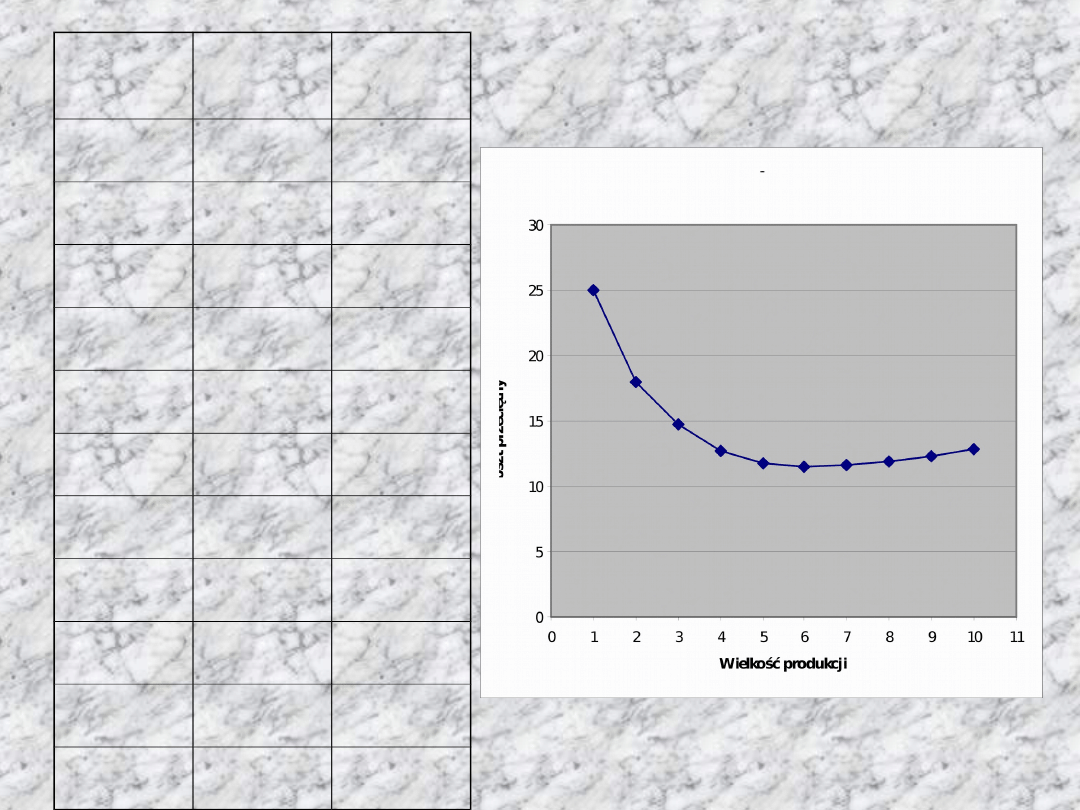

Analiza przebiegu krzywej

kosztów przeciętnych

Koszt

przeciętny

(koszt

jednostkowy) to koszt całkowity

przypadający na jednostkę produkcji.

Koszt przeciętny – average cost (

AC

)

AC = TC/Q

Wielkość

produkcji

(Q)

Koszt

całkowity

(TC)

Koszt

przeciętn

y (AC)

0

10

-

1

25

25

2

36

18

3

44

14,67

4

51

12,75

5

59

11,8

6

69

11,5

7

81

11,57

8

95

11,87

9

111

12,33

10

129

12,9

W

przebiegu

krzywej

długookresowych

kosztów

przeciętnych

można

wyróżnić

następujące etapy

:

korzyści ze skali produkcji

stałe przychody ze skali

niekorzyści ze skali produkcji

Korzyści ze skali produkcji

występują

wtedy, gdy koszty przeciętne spadają wraz

ze

wzrostem

wielkości

produkcji.

Procentowy wzrost wielkości produkcja jest

większy

od

procentowego

wzrostu

nakładów czynników produkcji.

Stałe przychody ze skali

występują

wtedy, gdy koszty przeciętne nie zmieniają

się wraz ze wzrostem produkcji. Rozmiary

produkcji powiększają się w takim samym

tempie, jak nakłady czynników produkcji.

Niekorzyści ze skali produkcji

występują

wtedy,

gdy

koszty

przeciętne rosną wraz ze wzrostem

wielkości produkcji. Rozmiary produkcji

rosną wolniej niż nakłady czynników

wytwórczych.

Źródła korzyści ze skali produkcji

można podzielić na

zewnętrzne

i

wewnętrzne

.

Korzyści zewnętrzne

objawiają się

tym, że wraz ze wzrostem firmy

koncentrują się wokół niej dostawcy

surowców,

półfabrykatów

itp.

Konkurując ze sobą oferują korzystne

oferty

sprzedaży,

co

nie

bez

znaczenia

jest

dla

kosztów

funkcjonowania przedsiębiorstwa.

Wewnętrzne źródła korzyści

ze skali produkcji

technologiczne

marketingowe

finansowe

Technologiczne źródła korzyści ze

skali

produkcji mogą wynikać

z następujących sytuacji:

1. Duże firmy mogą korzystać z efektów

specjalizacji

i

podziału pracy

,

w

kontekście

lepszego

wykorzystywania

umiejętności

i

kwalifikacji pracowników. W efekcie

prowadzi to do wzrostu wydajności

pracy.

2.

Niepodzielność

czynników

wytwórczych

sprawia, że mogą być one

efektywnie wykorzystane tylko w dużych

przedsiębiorstwach. W małych firmach tez

są wykorzystywane, ale koszty eksploatacji

są niewspółmierne do osiąganych efektów.

3. W dużych przedsiębiorstwach może być

prowadzona

produkcja wielofazowa

bez

konieczności sprowadzania półfabrykatów

z innych fabryk. W ten sposób obniżają się

koszty

transportu,

magazynowania

i administracyjne.

4.

Możliwość

racjonalnego wykorzystania

odpadów

w

większych

przedsiębiorstwach.

5.

Dysponowanie

przez

większe

przedsiębiorstwa większymi

środkami

na

prowadzenie

prac

badawczo-

rozwojowych

, finansowanie własnych

laboratoriów, a przez większe możliwości

wprowadzania

nowych

rozwiązań

technologicznych,

które

zwiększają

konkurencyjność firmy na rynku.

Marketingowe źródła korzyści ze

skali

produkcji mogą wynikać

z następujących sytuacji:

1.

Korzystniejsza

pozycja

negocjacyjna

większych

przedsiębiorstw

i korzystniejsze warunki płatności

przy

zakupach

hurtowych

materiałów,

półfabrykatów,

opakowań, itp.

2.

Wolniejszy wzrost kosztów pakowania

i transportu niż ilości zamawianych

i sprzedawanych produktów

.

3.

Możliwość zatrudnienia

w dużych firmach

wysoko

wykwalifikowanych

pracowników

,

którzy

zajmują

się

zaopatrzeniem i zbytem.

4.

Koszty marketingowe w przeliczeniu na

jednostkę produktu są niższe w dużych

firmach niż małych

.

Finansowe źródła korzyści ze skali

produkcji mogą wynikać z następujących

sytuacji:

1. Duże firmy mają

dostęp do większej

ilości źródeł finansowania

niż małe,

przez

co

mają

większy

wybór

korzystniejszych ofert kredytowania.

2. Duże

firmy

mogą

łatwiej

i

na

korzystniejszych warunkach niż małe

pozyskać

kredyt

bankowy

na

finansowanie działalności.

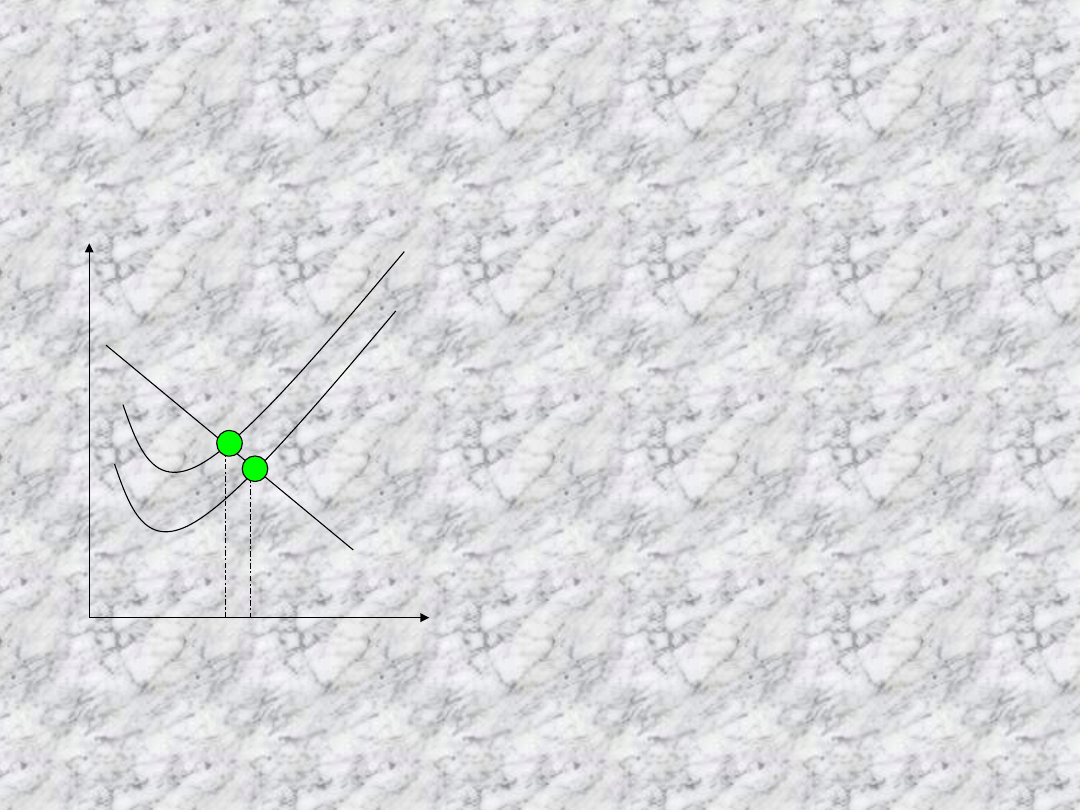

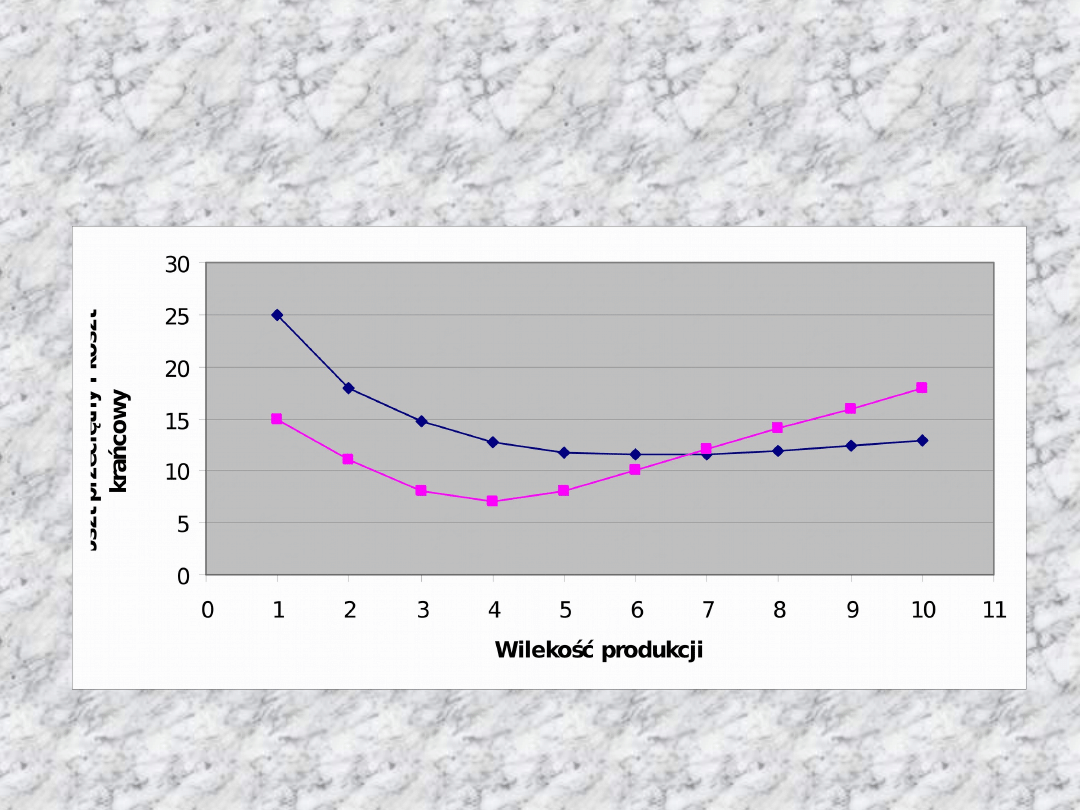

Optimum technologiczne

Koszt przeciętny

a koszt krańcowy

AC

MC

Do momentu przecięcia się funkcji AC z MC,

pierwsza z nich obniża się.

Po przecięciu się AC z MC, obie funkcje

rosną.

Wielkość produkcji, przy której dochodzi do

przecięcia funkcji AC z MC i jednocześnie

koszty przeciętne są najniższe, nazywa się

optimum

technologicznym

lub

minimalną skalą efektywną

.

Dziękuje za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

Wyszukiwarka

Podobne podstrony:

analiza produkcji i kosztow przedsiebiorstwa 2

analiza produkcji i kosztow przedsiebiorstwa 2

3 Analiza produkcji i kosztow w Nieznany

analiza kosztów przedsiębiorstwa, ZiIP PP 2010-2011, Semestr I, Mikroekonomia

Analiza kosztów przedsiębiorstwa

Analiza rentowności klientów przedsiębiorstwa Kospan

Analiza strategiczna, Szkoła, Przedsiębiorczość

Test sprawdzający Z. Hak, VII, VII Analizy ilościowe i graficzne przedstawienie wyników

eco sciaga, 21. Rodzaje kosztow w przedsiebiorstwie, Prawo popytu - wraz ze wzrostem ceny danego dob

rejestr kontroli dostaw produktow do przedszkola, organizacja-pracy

7 Analiza potencjału strategicznego przedsiębiorstwa

analiza płynności finansowej przedsiębiorstwa (3 str), Analiza i inne

więcej podobnych podstron