Analiza kosztów

przedsiębiorstw

a

Istota analizy kosztów

Analiza kosztów w ramach analizy ekonomicznej stanowi

tę część składową analizy finansowej, której przedmiotem

badań są koszty przedsiębiorstwa.

Znaczenie analizy kosztów wynika z roli kosztów jako

jednej z podstawowych kategorii ekonomicznej: są one

czynnikiem decydującym o wyniku finansowym.

W każdej działalności gospodarczej – oprócz przychodów –

występują również koszty. Koszty to pieniężny wyraz zużycia

w danym okresie różnorodnych czynników produkcji w celu

osiągnięcia wyznaczonego efektu działalności

przedsiębiorstwa. W kosztach mieszczą się również wydatki,

które nie odzwierciedlają wprost zużycia, ale związane są z

normalną działalnością jednostki gospodarczej.

W ustawie o rachunkowości jest zawarta

następująca definicja kosztów: przez koszty i i

straty rozumie się uprawomocnione

zmniejszenia w okresie sprawozdawczym

korzyści ekonomicznych, o wiarygodnie

określonej wartości, w formie zmniejszenia

wartości aktywów, albo zwiększenia wartości

zobowiązań i rezerw, które doprowadzą do

zmniejszenia kapitału własnego lub

zwiększenia jego niedoboru w inny sposób niż

wycofanie środków przez udziałowców lub

właścicieli.

Celem analizy kosztów jest dostarczenie informacji dotyczących rodzaju

wielkości poniesionych kosztów, ustalenie czynników wpływających na ich

poziom oraz określenie możliwości poprawy efektywności gospodarowania

przez oddziaływanie na wielkość strukturę kosztów. Do zadań analizy

należy:

- ocena wielkości rzeczywiście poniesionych kosztów w porównaniu z ich

wielkością postulowaną oraz ustalenie odchyleń

- ocena wielkości kosztów badanego okresu w porównaniu z kosztami

okresów ubiegłych

- porównanie wielkości i struktury kosztu jednostkowego między

przedsiębiorstwami tej samej branży

- rozpoznanie czynników kształtujących wielkość kosztów przedsiębiorstwa

oraz ustalenie i kierunku wpływu tych czynników na wysokość kosztów

- poszukiwanie możliwości poprawy gospodarowania czynnikami produkcji

poprzez ocenę efektywności ich wykorzystania

- badanie poziomu kosztów, ustalenie kierunku zmian w poziomie kosztów i

wskazanie przyczyn tych zmian

- poszukiwanie możliwości obniżenia kosztu jednostkowego

- dostarczenie danych dla planowania i budżetowania kosztów.

Uwzględniając zadania stawiane analizie kosztów, można

wyodrębnić następujące rodzaje tej analizy:

- analizę kosztów w układzie rodzajowym

- analizę kosztów w układzie funkcjonalno-przedmiotowym

- analizę kosztu jednostkowego

- analizę wybranych składników kosztów przedsiębiorstwa

- analizę kosztów w rachunku decyzyjnym.

Analizę kosztów przeprowadza się głównie na podstawie

sprawozdawczości finansowej, ewidencji księgowej i

kalkulacji kosztów. W odniesieniu do bardziej

szczegółowych analiz należy korzystać z dokumentów

źródłowych, ewidencji magazynowej i sprawozdawczości

rzeczowej.

Uwzględniając powyższe regulacje prawne, należy

rozgraniczyć koszty w ujęciu podatkowym i koszty w ujęciu

rachunkowym.

Sprawozdawczość finansowa do celów podatkowych, obejmująca

bilans, rachunek zysków i strat oraz dane uzupełniające do rachunku

zysków i strat, ma na celu wskazanie prawidłowości ustalenia

dochodu jako podstawy naliczenia podatku dochodowego. Informacje

o kosztach zawarte w tej sprawozdawczości dotyczą wszelkich

kosztów poniesionych w celu uzyskania przychodów; w konkretnym

przypadku mogą się one znacznie różnić od kosztów przedsiębiorstwa

naliczonych zgodnie z ustawą o rachunkowości w celu ustalenia zysku

brutto.

W analizie kosztów wykorzystuje się rachunek zysków i strat oraz

informację dodatkową. Dane z informacji dodatkowej są

wykorzystywane w tej analizie wówczas, gdy poszukuje się przyczyn

zmian kosztów w odniesieniu do roku ubiegłego, w interpretacji

odchyleń i w ocenie kosztów rodzajowych.

Badanie struktyry kosztów udziela odpowiedzi na pytanie: „Jaki jest

udział poszczególnych składników kosztów w koszcie

przedsiębiorstwa?”

Obliczenia wskażnika poziomu kosztów odpowiada na pytanie: „Jaki

jest udział kosztów w przychodach ze sprzedaży?”

Porównania kosztów w czasie sprowadzają się do oceny

zmian kosztów badanego okresu w odniesieniu do kosztów z

jednego lub kilku okresów poprzednich. Dokonując porównań

w czasie, określa się wzrost lub spadek kosztów w wielkości

absolutnej oraz w postaci wskaźników dynamiki.

Porównania kosztów w przestrzeni mogą być prowadzone

wewnątrz przedsiębiorstwa, w obrębie jednostek zależnych i

stowarzyszonych oraz między różnymi podmiotami

gospodarczymi tej samej branży. W porównaniach w

przestrzeni ocenie najczęściej są poddawane wielkości

kosztowe w ujęciu relatywnym. Badanie to ma charakter

informacyjny – jego celem jest rozpoznanie konkurencji i

ustalenie pozycji przedsiębiorstwa na rynku.

Porównanie kosztów z danymi postulowanymi odnoszą się

do porównań kosztów okresu sprawozdawczego z

wielkościami ujętymi np.. w planie. Wstępna ocena kosztów

pozwala na stwierdzenie odchylenia między badanymi

wskaźnikami i stanowi punkt wyjścia w poszukiwaniu

przyczyn ustalonej różnicy.

Ogół kosztów składa się z różnorodnych pozycji

analitycznych, które różnią się między sobą wieloma cechami.

Uwzględniając te cechy, Całość kosztów można klasyfikować

jako;

- proste i złożone

- bezpośrednie i pośrednie

- stałe i zmienne

Koszty proste to prezentowane w rachunku zysków i strat –

wersja porównawcza- koszty rodzajowe, które zawierają

pierwotne, jednorodne składniki kosztów. Z punktu widzenia

danego przedsiębiorstwa stanowią one proste elementy

procesu pracy i nie podlegają dalszemu podziałowi. Koszty

złożone zaś dadzą się rozdzielić na elementy prostsze.

Analiza kosztów w układzie rodzajowym

Grupowanie kosztów według rodzaju czynników zużytych w

okresie sprawozdawczym dotyczy kosztów jednorodnej działalności

operacyjnej. Koszty ponoszone przez przedsiębiorstwo w związku z

prowadzoną działalnością gospodarczą można podzielić na:

- koszty bezpośrednie, których wysokość dla określonej jednostki

kalkulacyjnej można ustalić na podstawie dokumentów źródłowych

bez wykonywania jakichkolwiek rozliczeń.

- koszty pośrednie, których odniesienie na poszczególne jednostki

kalkulacyjne jest możliwe tylko za pomocą odpowiednich metod

kalkulacji.

Koszty bezpośrednie produkcji poszczególnych wyrobów

gotowych, produktów w toku i półproduktów, wraz z przypadającą

na okres ich wytwarzania uzasadnioną częscią kosztów pośrednich

produkcji, stanowią koszt wytworzenia.

Podział kosztów ze względu na ich zmienność umożliwia

wyodrębnienie:

- kosztów stałych, które są niezależne od skali produkcji

- kosztów, ulegających zmianie w zależności od rozmiarów

produkcji

Udział rodzajowy kosztów, dostarczając informacji o wysokości

kosztów związanych ze zużyciem pracy ludzkiej i pracy

uprzedmiotowionej, nie określa miejsca powstania tych kosztów ani

celu ich poniesienia. W związku z tym analiza kosztów w układzie

rodzajowym ma charakter badania wstępnego. Jej zadaniem jest

ustalenie wzajemnych proporcji między kosztami różnego rodzaju

oraz stwierdzenie zmian w tym zakresie w stosunku do danych

postulowanych lub danych z okresów poprzednich. Pozwala to na

uzyskanie informacji o poziomie wyposażenia technicznego i jego

zmianach, o zakresie powiązań kooperacyjnych, o stopniu

pracochłonności, materialności i energochłonności produkcji.

Analiza kosztów w układzie rodzajowym polega

na:

-porównaniu pozycji kosztowych w czasie i w

stosunku do danych postulowanych

-ocenie struktury kosztów i zmian w tym zakresie

-porównaniu dynamiki kosztów z dynamiką

produkcji podstawowej, obliczeniu poziomu

kosztów i jego ocenie

-rozpoznaniu czynników powodujących zmiany w

kosztach

Analiza kosztów w układzie funkcjonalno-

przedmiotowym polega na:

-porównaniu kosztów rzeczywiście poniesionych w

danym okresie z kosztami planowanymi lub z

kosztami okresu poprzedniego

-obliczeniu wskaźników dynamiki dla wybranych

grup kosztów i porównaniu ich z dynamiką produkcji

mierzoną przychodem ze sprzedaży

-ocenie struktury kosztów rzeczywiście

poniesionych w odniesieniu do struktury

planowanej lub z okresu poprzedniego

-rozpoznaniu czynników powodujących zmianę

kosztów względem planu i roku poprzedniego.

Jeden z najbardziej złożonych problemów analizy

kosztów stanowią koszty wydziałowe i ogólnozakładowe

jako koszty pośrednie. W kosztach pośrednich występują

różnorodne składniki kosztów prostych i złożonych, o

odmiennym charakterze i różnym znaczeniu w działalności

gospodarczej. Celem przedsiębiorstwa jest utrzymanie

stabilności kosztów lub ich obniżenie.

Analiza kosztów wydziałowych powinna być poprzedzona

ich podziałem na:

-koszty ruchu, których wysokość zależy od rozmiarów

działalności;

-koszty ogólnowydziałowe, które w krótkim czasie nie

wykazują związku z rozmiarami działalności.

Każdy z rodzajów kosztów wymaga zbadania w dwóch

przekrojach:

1. W stosunku do ogółu kosztów.

2. W zakresie wielkości i celowości.

Na koszty sprzedaży składają się koszty ponoszone

przez przedsiębiorstwo w związku z czynnościami

sprzedaży produktów i materiałów, następującymi po

wydaniu ich z magazynu, oraz koszty związane z

zapewnieniem zbytu. Obejmują one: koszty materiałów,

koszty transportu i spedycji, koszty napraw

gwarancyjnych, płace i ubezpieczenia społeczne,

amortyzację i ubezpieczenie własnych środków

transportowych i spedycyjnych, prowizje wypłacane

pośrednikom, koszty reklamy.

Wielkość kosztów sprzedaży zależy od rozmiarów

obrotu oraz form sprzedaży; ich analiza polega głównie

na porównaniu z wielkością przychodów ze sprzedaży

oraz z wielkością przychodów ze sprzedaży

poszczególnych asortymentów.

Analiza kosztu

jednostkowego

W rozliczeniach kosztowych następuje

powiązanie kosztów poniesionych w

przedsiębiorstwie z właściwymi ich

nośnikami kalkulacyjnymi i ustalenie kosztu

jednostkowego. Znajomość kosztu

jednostkowego jest istotna z punktu

widzenia rentowności gospodarowania: koszt

jednostkowy wyznacza wielkość zysku na

jednym wyrobie i w konsekwencji ma wpływ

na wynik finansowy.

Wysokość kosztu jednostkowego jest

często podstawą ustalania cen, która nigdy

nie wynosi mniej niż koszt jednostkowy.

Celem analizy kosztu jednostkowego jest

ustalenie jego zmian w stosunku do wielkości

postulowanej, w stosunku do okresu ubiegłego

oraz porównanie z przeciętnym kosztem

jednostkowym danego produktu dla całej branży.

Dla świadomego i systematycznego

oddziaływania na wysokość kosztów

jednostkowych niezbędna jest ich bieżąca

analiza, która powinna umożliwiać ich

kształtowanie na wyznaczonym poziomie, a także

ich obniżkę. Analiza kosztów obejmuje ocenę

zmian tych kosztów i polega na obliczeniu

odchyleń, wskaźników struktury oraz wskaźników

dynamiki.

Analiza progu rentowności

• Koszty jako czynnik kształtujący wynik

finansowy nie zawsze są samodzielnym

kryterium podejmowania decyzji. W procesie

decyzyjnym poniesione koszty należy łączyć

z uzyskiwanymi przychodami. Przychody ze

sprzedaży są kategorią wtórną w stosunku

do kosztów jednak ważne jest wyznaczenie

minimalnej wielkości produkcji, której

sprzedaż pozwoli zrównoważyć poniesione

koszty - czyli określenie progu rentowności.

W progu rentowności (PK) przychód ze

sprzedaży (Ps) jest równy kosztom (K), a więc

wynik finansowy (Wf) przedsiębiorstwa w tym

punkcie jest równy zero:

Ps=K Wf=Ps-K=0

Wyznaczenie progu rentowności wymaga

wyodrębnienia w kosztach przedsiębiorstwa

kosztów stałych (Ks) (niezależnych od

wielkości produkcji, np.. czynsz, koszty

zarządu firmą) i zmiennych (Kz), (zależnych od

rozmiarów działalności, np. koszty zużycia

surowców i materiałów, płace pracowników

produkcyjnych.) Koszty jednostki sa suma

kosztów stałych i zmiennych:

K=Ks+Kz

Zależność międzyprodukcja a kosztami może

być proporcjonalna, degresywna lub

progresywna. Oznacza to, iż współczynnik

zależności pomiędzy tempem zmian produkcji a

kosztami wynosic może 1, poniżej 1 (np. 0,7 przy

zależności kosztów wydziałowych od rozmiarów

produkcji) lub powyżej 1 (np. 1,2przy zależności

kosztów płac bezpośrednich od wzrostu

wydajności powyżej ustalonej normy).

Współczynnik zależności w wysokości 1

dotyczy kosztów bezpośrednich, w przypadku

innych kategorii kosztów zależność ta jest

ustalana poprez kilkuletnie porównania

procentowe zmian kosztów i procentowych

zmian produkcji.

Analiza obniżki kosztów

Przedsiębiorstwa, ze względu na niezbyt

wysoki rozwój charakteryzujący gospodarkę

naszego kraju, nie mogą polegać na

zwiększaniu rentowności gospodarowania (w

aspekcie wzrostu zysku), poprzez zwiększanie

przychodów ze sprzedaży. Czynnikiem takim

jest natomiast obniżka kosztów, co oznacza, że

obniżka kosztów staje się ważniejsza niż

utrzymanie kosztów w dotychczasowej

wysokości – staje się celem priorytetowym.

Oddziaływanie na obniżkę kosztów powinno

być traktowane jako jedno z podstawowych

zadań systemu kierowania przedsiębiorstwem.

W tym działaniu szczególnego znaczenia

nabierają wszelkie sygnały pochodzące z rynku.

Oznacza to uwzględnianie, przy projektowaniu

wyrobu i opracowywaniu procesu

technologicznego, preferencji klienta co do

funkcji, użytkowych produktu i oczekiwań co do

jego ceny.

Największe możliwości obniżki kosztów istnieją

na etapie projektowania, ponieważ znacznie

trudniej jest zredukować koszty niejako już

„tkwiące” w wyrobie z racji nadania mu

określonych cech użytkowych i estetycznych.

Ponadto zmniejszenie kostów daje niewielki

efekt, kiedy produkcja jest w fazie realizacji, gdyż

wówczas zarówno technologia, technika i

organizacja produkcji są względnie stałe.

Metodą mającą ścisły związek z obniżką

kosztów jest analiza wartości. Najczęściej

poprzez pojęcie analiza wartości rozumie się

szczególnego rodzaju postępowanie, którego

celem jest ujawnienie zbędnych kosztów, tj.

takich, które nie podnoszą ani jakości, ani

trwałości innych cech, szczególnie pożądanych

przez odbiorców. Analizę wartości należy

postrzegać jako specyficzny sposób analizy

funkcji realizowanych przez produkty w

aspekcie spełnienia ich przy najniższych

kosztach, co czyni z tej analizy szczególnie

poszukiwaną metodę obniżania kosztów.

Na zwiększenie atrakcyjności analizy wartości wpływa fakt,

że ten sposób badania relacji między wartością użytkową

produktów a kosztem ich wytworzenia, zmierzający do

obniżenia kosztów produkowanych wyrobów, ma także na

celu podnoszenie jakości wyrobów. Istotą tej metody obniżki

kosztów jest to, iż decydujące znaczenie ma proces twórczy w

zakresie konstrukcji wyrobów.

Tradycyjne podejście do obniżenia kosztów jest

bezpośrednio związane ze spadkiem kosztów jednostkowych

na skutek zmniejszania ilości zużycia materiałów, nakładów

pracy, energii, usług obcych itp. oraz stosowania niższych cen

zaopatrzeniowych, stawek płac itd. W tym rozumieniu przez

pojęcie obniżki kosztówrozumie się spadek kosztów wyrażany

kwotowo lub w postaci wskaźnika procentowego

Ze względu na występujące w praktyce

utrudnienia w zakresie porównywalności

danych pomiar obniżki kosztów

przeprowadza się z wykorzystaniem dwóch

metod:

- Metody rachunku bezpośredniego, mającej

zastosowanie do produkcji porównywalnej

pod względem przedmiotowym

- Metody rachunku pośredniego, możliwej do

zastosowania zarówno do produkcji

porównywalnej przedmiotowo, jak i do

produkcji nieporównywalnej (gdy np.

wystąpiła zmiana profilu działalności).

można to zapisać za pomocą wzoru:

Metoda rachunku bezpośredniego obniżki kosztów

może być stosowana jedynie do oceny takiej samej produkcji.

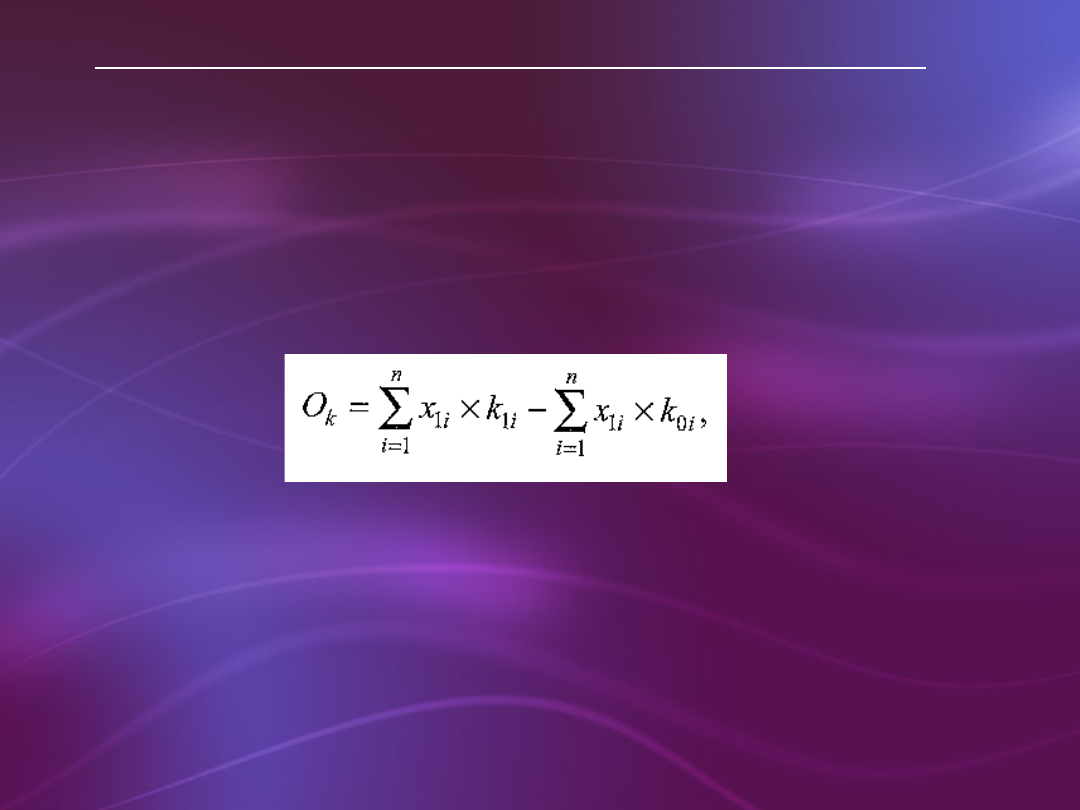

Obliczenie obniżki kosztów polega na ustaleniu różnicy między

kosztami badanego okresu (koszt rzeczywisty) a kosztami

skorygowanymi (kosztami jakie poniosło przedsiębiorstwo w

badanym okresie, gdyby pomnożyć ilość poszczególnych

wyrobów wytworzonych w okresie bieżącym przez koszty

jednostkowe z okresu ubiegłego) można to zapisać za pomocą

wzoru:

• gdzie:

• O

k

– kwota obniżki kosztów,

• x

li

– ilość poszczególnych wyrobów wytworzonych w okresie

bieżącym,

• k

li

– jednostkowy koszt okresu bieżącego,

• k

oi

– jednostkowy koszt okresu ubiegłego.

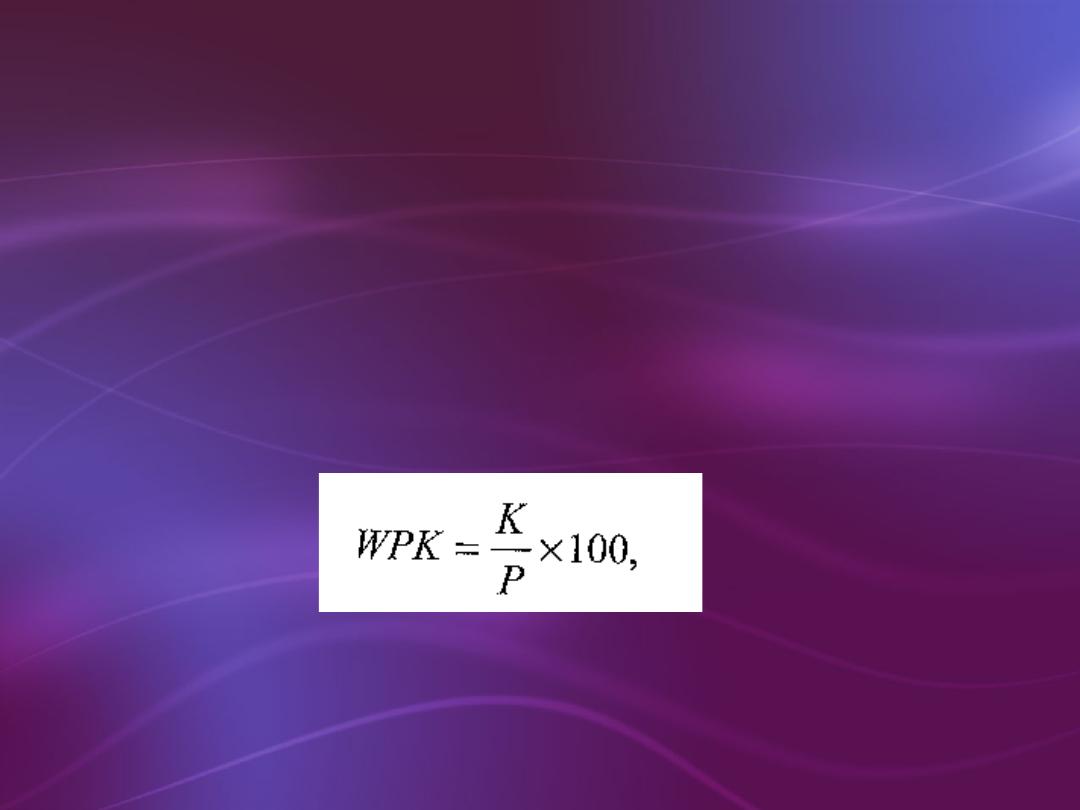

Metoda rachunku pośredniego obniżki kosztów nie

wymaga spełnienia warunku porównywalności

danych – może być stosowana zarówno w

odniesieniu do produkcji porównywalnej, jak i

nieporównywalnej, a więc takiej, która nie była

wytworzona w okresie ubiegłym.

Istota tej metody sprowadza się do ustalenia

relacji kosztów do przychodów – wskaźnika

poziomu kosztów, który oblicza się następująco:

gdzie:

K – koszty,

P – przychody.

Wskaźnik ten, wyrażony procentowo, określa, ile kosztów

przypada na każdą złotówkę przychodów ze sprzedaży. Jest

on także wykorzystywany w ocenie rentowności

gospodarowania; im mniejszy wskaźnik, tym niższy poziom

kosztów w produkcji (tym mniej należy ponieść kosztów dla

uzyskania złotówki przychodów).

Wskaźnik poziomu kosztów jest najbardziej syntetycznym

miernikiem kosztów, o najszerszym zastosowaniu, umożliwia

on jednak tylko ogólną ocenę w zakresie obniżki kosztów.

Ponadto do jego wad należy zaliczyć to, że zachodzi

możliwość pokazania pozornych zmian w poziomie kosztów w

wyniku przesunię asortymentowych. Stanowi podstawę do

obliczenia wskaźnika zmiany poziomu kosztów jako miary

obniżki kosztów.

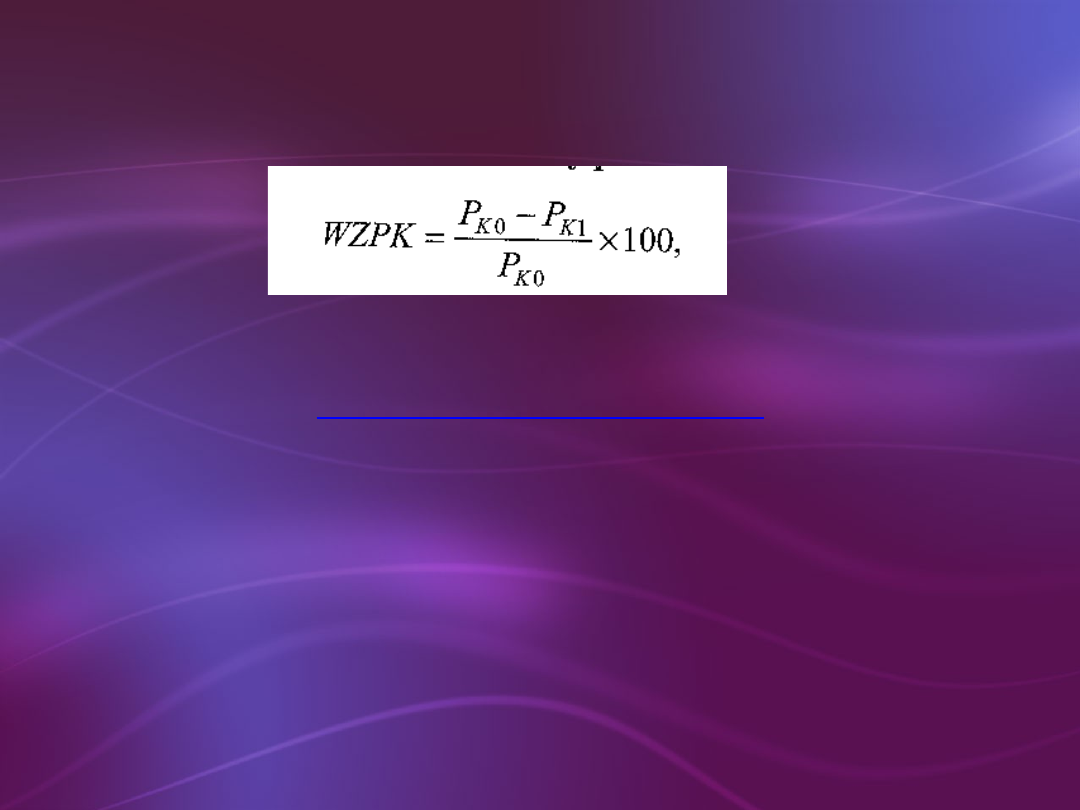

Wskaźnik zmiany poziomu kosztów oblicza się według wzoru:

Gdzie:

P

ko

– poziom kosztów okresu ubiegłego lub planowanego

P

k1

– poziom kosztów badanego okresu.

Im wyższy jest wskaźnik, tym większy jest spadek poziomu

kosztów w stosunku do podstawy odniesienia. Dodatnia

wartość wskaźnika dowodzi, że w przedsiębiorstwie nastąpiło

zmniejszenie poziomu kosztów. Oznacza to, iż przedsiębiorstwo

osiągnęło z tego tytułu obniżkę kosztów. Kiedy wskaźnik

zmiany poziomu kosztów osiągnie wartość ujemną, oznacza to,

że w przedsiębiorstwie wystąpił wzrost poziomu kosztów.

KONIEC

Document Outline

- Slide 1

- Istota analizy kosztów

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Analiza kosztów w układzie rodzajowym

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Analiza kosztu jednostkowego

- Slide 16

- Analiza progu rentowności

- Slide 18

- Slide 19

- Analiza obniżki kosztów

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- KONIEC

Wyszukiwarka

Podobne podstrony:

analiza kosztów przedsiębiorstwa, ZiIP PP 2010-2011, Semestr I, Mikroekonomia

analiza produkcji i kosztow przedsiebiorstwa 2

analiza produkcji i kosztow przedsiebiorstwa

Analiza kosztow wlasnych przedsiebiorstwa - czesc 4

analiza produkcji i kosztow przedsiebiorstwa 2

analiza kosztow produkcji (41 str)

analiza ekonomiczna przedsiębiorstwa - cz. 5, analiza finansowa

Analiza kosztow 2012 id 60726 Nieznany (2)

Analiza SWOT Przeds.Transportowego XXX, Studia, ZiIP, SEMESTR VII, Zarządzanie strategiczne

Wskaźniki wypłacalności, studia, Analiza ekon. przeds. rolniczych

3 Analiza strategiczna przedsiębiorstwa

analiza zadłużenia przedsiębiorstwa (4 str), Analiza i inne

Zadania ze wska nik w -roz, wsb-gda, Analiza finansowa w przedsiębiorstwie

01 09 ZSO Analiza kosztów zbiórki selektywnej odpadów

analiza marketingowa przedsiebiorstwa komunikacji samochodowej w krakowie s a

więcej podobnych podstron