XII PRODUKCJA I KOSZTY W OKRESIE KRÓTKIM

Mechanizm rynkowy działa przez siły popytu i podaży. O popycie wiemy już dużo, pora zatem zająć się teorią podaży. Podaż powstaje w przedsiębiorstwach, czyli organizacjach gospodarczych, które decydują o wielkości i strukturze produkcji, zatrudnieniu określonych czynników wytwórczych, o sposobach wytwarzania swoich produktów i o wszelkich aspektach prowadzonej działalności.

Firmy prowadzą swoją działalność podlegając dwom rodzajom ograniczeń. Pierwsze to ograniczenie rynkowe, na które składają się warunki, w jakich zakupywane są czynniki wytwórcze i sprzedawane są produkty. Drugim jest ograniczenie technologiczne tworzone przez dostępne metody produkcyjne. Oznacza to, że ten sam produkt może być wytwarzany z wykorzystaniem nowoczesnych metod lub metod tradycyjnych, metod pracochłonnych lub metod kapitałochłonnych itp.

W analizie zjawisko podaży najważniejszą rolę odgrywa pojecie kosztu we wszystkich jego różnorodnych aspektach.

Przedsiębiorstwa przywiązują wagę do kosztów bo celem ich właścicieli jest maksymalizacji korzyści z działalności gospodarczej , czego pieniężnym wyrazem jest zysku, będący różnicą między całkowitymi przychodami ze sprzedaży i całkowitymi kosztami poniesionymi na produkcję. Firmy muszą dbać o koszty, gdyż każde ich zwiększenie przy pozostałych warunkach niezmienionych, zmniejsza ich zyski.

Jednakże dla ekonomisty koszty są ważne z innej, dużo głębszej, przyczyny. Ilości, jakie firmy skłonne są wytwarzać i sprzedawać, czyli ich podaż, zależne są bowiem z jednej strony od przychodu, jaki przynosi sprzedaż każdej dodatkowej jednostki wytwarzanego w firmie dobra, czyli od tzw. utargu krańcowego. Z drugiej zaś od kosztu wytworzenia ostatniej wyprodukowanej jednostki, czyli tzw. od kosztu krańcowego. Zwiększenie produkcji i podaży o dodatkową jednostkę jest opłacalne tylko wtedy, gdy przychód ze sprzedaży tej dodatkowej jednostki (czyli przychód krańcowy) jest większy lub, co najwyżej równy kosztowi wyprodukowanie tej jednostki czyli kosztowi krańcowemu.

Ta zależność decyzji podażowej od kosztu obowiązuje w odniesieniu do przedsiębiorstw działających we wszystkich możliwych strukturach rynkowych. Ma ona miejsce w warunkach konkurencji doskonałej, w odniesieniu do monopolu, oligopolu oraz konkurencji monopolistycznej. Ze względu na jej uniwersalny charakter, teorii kosztów poświęcimy dużo uwagi. Poddamy analizie różnorodne koncepcje kosztu w ujęciu ekonomicznym. Ale nie koniec na tym

Wiemy już, że koszty pieniężne, to ilość używanych do produkcji czynników przemnożona przez rynkowe ceny, jakie firmy płacą za ich używanie. Aby zatem wiedzieć ile wynoszą koszty danej wielkości produkcji i jak zmieniają się ze zmianami wielkości produkcji musimy wiedzieć, jakie ilości czynników są niezbędne, do wytworzenie danej wielkości oraz jaka jest ich rynkowa cena. Jeśli chwilowo zapomnimy o cenach i przyjmiemy że są one niezależne od ilości użytego czynnika, wówczas ustalenie zależności między produkcją, kosztami wymagać będzie gruntownego przebadania zależności miedzy nakładami czyli ilością użytych czynników, a osiąganą z nich produkcją.

Związki miedzy fizycznymi ilościami nakładów czynników, a wielkością uzyskiwanej z nich produkcji wyjaśnia teoria produkcji. Bez niej nie da się zbudować żadnej rozsądnej teorii kosztów, dlatego właśnie nasz wykład zaczniemy od wyjaśnienia zależności ilościowych, jakie zachodzą miedzy nakładami a produkcją.

W części wstępnej zapoznamy się z narzędziem zwanym funkcją produkcji dla przedsiębiorstwa. Z niej wyprowadzimy wszystkie interesujące nas kategorie kosztów, które przedstawimy różnego rodzaju funkcji .

Kiedy już będziemy mieć za sobą analizę pojęć kosztu, będziemy w stanie w kolejnym wykładzie podjąć analizę podaży przedsiębiorstwa i gałęzi w warunkach konkurencji doskonałej. Wtedy pokażemy, że krzywą podaży indywidualnej firmy i podaży rynkowej można utożsamić z krzywymi kosztów krańcowych, a to oznacza, że na rynku doskonale konkurencyjnym teoria kosztów jest fundamentem teorii podaży?

Dla analizy produkcji i kosztów szczególne znaczenie ma czas, dla którego przeprowadza się analizę. Aby dokładniej przyjrzeć się działalności firmy, należy wprowadzić tu rozróżnienie na okres krótki i długi. Są to pojęcia oczywiste, ale dość nieprecyzyjne.

W ekonomii przyjmuje się, że o okresie krótkim mówimy wtedy, gdy zatrudnienie niektórych czynników wytwórczych nie zmienia się wraz ze zmianami wielkości produkcji, natomiast zużycie innych czynników zależy od wielkości produkcji.Pierwsze z tych czynników nazywamy stałymi czynnikami produkcyjnymi i zaliczamy do nich na przykład hale fabryczne czy biurowce, drugie z czynników określamy mianem zmiennych a ich przykładem może być praca czy surowce. Okresem długim nazywamy czas, w którym nakłady wszystkich czynników mogą ulegać zmianie i dlatego w okresie tym mamy do czynienia tylko ze zmiennymi czynnikami produkcyjnymi.

W tym wykładzie przeprowadzimy analizę produkcji i kosztów dla okresu krótkiego, w którym część nakładów jest niezależna od wielkości produkcji, zatem część kosztów też jest stała, a część zmienna. W następnym przejdziemy do analizy długookresowej, w której nakłady wszystkich czynników są zmienne, zatem siłą rzeczy wszystkie koszty też są zmienne.

Teoria produkcji dla okresu krótkiego

Prezentując teorię produkcji zaczynimy od przypomnienia, że pod pojęciem produkcji rozumiemy świadomą, celową i zorganizowana działalność ludzi, polegającą na łączeniu czynników wytwórczych, w celu wytwarzania dóbr materialnych i świadczenia usług zaspokajających bezpośrednio lub pośrednio ludzkie potrzeby. Aby wytworzyć jakiekolwiek dobra czy usługi konieczne są czynniki wytwórcze. Produkcja jest procesem, w którym czynniki wytwórcze przekształcane są w określone ilości produktów.

Czynniki wytwórcze

Do wytwarzania używane są różne czynniki wytwórcze. Tradycyjne czynniki to siła robocza, ziemia, surowce, materiały i kapitał rzeczowy. Każdy z tych nakładów możemy dalej dzielić na różne rodzaje siły roboczej, ziemi i kapitału. Gdybyśmy chcieli, to moglibyśmy wyróżnić 50, 100 a może i 1000 różnych czynników.

Aby zbytnio nie komplikować analizy najczęściej przyjmujemy, że mamy do czynienia z kategoriami zagregowanymi. W ujęciu syntetycznym wyróżnia się: pracę (L), kapitał (K) surowce (S) i ziemię (Z).

Te rzeczowe składniki procesu produkcyjnego współpracując ze sobą w ramach stosowanych przez firmy technologii umożliwiają wytwarzanie założonych rozmiarów produkcji. Natomiast pojedynczo nie są na ogół w stanie wytworzyć niczego. Ale nie koniec na tym. By powstała produkcja potrzebny jest przedsiębiorca, którego wola jest czynnikiem sprawczym produkcji. To on na własne ryzyko podejmuje i realizuje decyzje, do jakich zastosowań i w jakich ilościach powinny być one używane. Dlatego technologię i przedsiębiorczość traktuje się obecnie jako czynniki produkcji na równi z tradycyjnymi. Oba te czynniki działają z różną siłą w zależności od istniejącego w danym społeczeństwie systemu gospodarczego. Niestety są one niewymierne, dlatego je pominiemy.

Nakłady (inputs) oraz wyniki (outputs) procesu produkcji |

||

Nakłady |

Firmy |

Wyniki |

|

=> Proces produkcji |

- trwałe - jednorazowe

|

Nakłady i wyniki

Zużywane w procesie produkcyjnym zasoby (materiały, maszyny, urządzenia, budynki, energia, siła robocza) nazywamy nakładami. W przeciwieństwie do liczonych w postaci pieniężnej kosztów, nakłady wyrażamy w jednostkach fizycznych (np. sztuki, litry kilogramy, osoby, roboczogodziny, maszynogodziny itp.). Nakładami są zatem fizyczne ilości czynników wytwórczych niezbędne do uzyskania danej wielkości produkcji.

Ilościową miarą produkcji jest fizyczna wielkość produktu (tzw. produktu całkowitego) osiągana w danej jednostce czasu z użytych przez firmę ilości wszystkich czynników. Miarą wartościową jest ilość produktów przemnożona przez przyjęte do agregacji ceny.

Komplementarność czynników

Aby wytworzyć określoną ilość danego dobra czy usługi przedsiębiorstwa muszą zastosować odpowiednie ilości połączonych ze sobą czynników wytwórczych. Czynniki są komplementarne i pojedynczo nie wytwarzają zazwyczaj niczego. Wszystkie one, są bowiem ściśle ze sobą powiązane. Po co mi łopata, jeśli nie ma ogrodu. Po co mi ogrodnik, jeśli nie ma on łopaty. Dopiero ogrodnik z łopatą staje się użyteczny - jeśli, rzecz jasna, jest i ogród, czyli ziemia.

Jeżeli dysponujemy pewną ilością pracy, ziemi i odpowiednią ilością innych czynników, takich jak surowce i narzędzia, oraz wiemy jak je ze sobą łączyć, to ile można za ich pomocą maksymalnie wyprodukować? O ile zmieni się produkcja, gdy wzrośnie lub spadnie ilość stosownych czynników?

Analizą zależności pomiędzy nakładami czynników i osiąganym z nich rozmiarami produkcji zajmuje się teoria produkcji. Pokazuje ona, że przyczyną procesu produkcji są nakłady czynników (lub ich zmiany), natomiast skutkiem tego jest określona wielkość produkcji (lub jej zmiany). Związki między nakładami a fizyczną ilością otrzymywanych w procesie produkcji dóbr są na tyle widoczne i ważne, że ekonomiści podnieśli do rangi ekonomicznego prawa przyczynowo - skutkowego. Podstawowym narzędziem analitycznym tego związku jest tzw. funkcja produkcji.

Funkcja produkcji - prawo technologii uzależniające wyniki od nakładów

Funkcja produkcji jest zestawem kombinacji różnych ilości czynników wytwórczych (nakładów) i maksymalnej, jaką można z nich otrzymać wielkości produkcji. Znaczy to, że produkt „zależy" od nakładów, lub że jest wynikiem" użytych do produkcji nakładów.

Funkcja produkcji pokazuje o ile zmieni się wielkość produkcji, gdy zostanie zwiększona ilość stosowanych przez firmę czynników? O jej przebiegu decydują normy technologiczne, które jednej strony określają, ile jednostek czynników niezbędne jest do wytworzenia jednostki danego dobra, z drugiej zaś wyznaczają, maksymalne ilości dóbr, jakie można uzyskać z każdej możliwej kombinacji czynników. To one decydują o kształcie i przebiegu funkcji produkcji.

W analizach ekonomicznych w zależności od czasu analizy będziemy posługujemy się funkcjami wieloczynnikowymi lub jednoczynnikowymi..

Wieloczynnikowa funkcja produkcji

Jeżeli przyjmiemy, że na zmiany wielkości produkcji wpływają jednocześnie zmiany wszystkich czynników produkcji, wówczas funkcyjny związek między wielkością produkcji Q a ilością stosowanych nakładów pracy (L), kapitału (K), ziemi (Z) i surowców (S) w najogólniejszej postaci zapiszemy jak poniżej:

Q= f(K, L, Z, S)

Tego typu zapis ten nie obrazuje ścisłych funkcyjnych zależności. Stwierdza jedynie, że maksymalna ilość możliwych do wyprodukowania dóbr zależy od ilości używanych w procesie produkcji czynników: pracy, kapitału, ziemi i surowców. Ponieważ w zapisie tym produkcja uzależniona jest jednocześnie od zmian wielu czynników nazywamy ją wieloczynnikową funkcję produkcji.

Ale taka bardzo rozbudowana funkcja nie będzie nam potrzebna (w dodatku trudno jest ją przedstawić graficznie). Dla naszych dalszych analiz wystarczy funkcja uproszczona do dwóch czynników: pracy L i kapitału K

Q=f(K, L)

Tabelaryczna dwuczynnikowa funkcja produkcji

Gdy w modelu uwzględniamy tylko dwa czynniki pracę L i kapitał K, to dla każdej kombinacji K i L znaleźć można maksymalną, z technicznego punktu widzenia, fizyczną wielkość produkcji Q. Hipotetyczne zależności pomiędzy ilością stosowanych czynników a wielkością uzyskanej produkcji przedstawić można posługując się liczbami zawartymi w poniższej tabeli.

K |

|

|

|

|

|

|

|

6 |

48 |

70 |

84 |

94 |

102 |

108 |

|

5 |

46 |

64 |

78 |

88 |

96 |

102 |

|

4 |

40 |

56 |

70 |

80 |

88 |

94 |

|

3 |

34 |

48 |

60 |

70 |

78 |

84 |

|

2 |

28 |

38 |

48 |

56 |

64 |

70 |

|

1 |

10 |

24 |

36 |

42 |

46 |

48 |

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

L |

Tabelaryczna funkcja produkcji |

|||||||

Tabela jest skonstruowana w ten sposób, że na osiach współrzędnych odłożono liczone w roboczogodzinach ilości czynnika pracy L (oś pozioma) oraz liczone w maszynogodzinach ilości kapitału K (oś pionowa). Każdej kombinacji czynnika pracy i kapitału odpowiada, znajdująca się wewnątrz tabeli możliwa do wytworzenia przy ich pomocy maksymalna z technicznego punktu widzenia wielkość produkcji (Q).

Przyglądając się zawartym w tabeli liczbom możemy stwierdzić, że między ilościami nakładów a uzyskiwaną z nich wielkością produkcji występują pewne prawidłowości, które matematycznie można przedstawić w postaci równań, a geometrycznie w postaci wykresu funkcji.

Izokwanta, czyli funkcja jednakowego produktu

Zacznijmy od przypomnienia, że miedzy czynnikami występuje zjawisko substytucji. Tę samą wielkość produkcji można wytwarzać przy pomocy różnych kombinacji obu czynników wytwórczych. Obrazuje to ciąg liczb czerwonych. Gdy nakład jednego czynnika np. kapitału maleje o ΔK<0, to aby utrzymać fizyczną wielkość produkcji, na niezmienionym poziomie np. Q=48, należy ubywający kapitał zastąpić dodatkową ilością czynnika drugiego, czyli pracy, zatem ΔL>0.

Linia łącząca wszystkie zaznaczone na czerwono punkty przedstawiające tę samą wielkość produkcji, to krzywa jednakowego produktu, czyli izokwanta.

K |

|

|

|

|

|

|

|

6 |

|

70 |

84 |

94 |

102 |

108 |

|

5 |

46 |

64 |

78 |

88 |

96 |

102 |

|

4 |

40 |

56 |

70 |

80 |

88 |

94 |

|

3 |

34 |

|

60 |

70 |

78 |

84 |

|

2 |

28 |

38 |

48 |

56 |

64 |

70 |

|

1 |

10 |

24 |

36 |

|

46 |

48 |

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

L |

Tabelaryczna funkcja produkcji |

|||||||

Zauważmy ,że gwarantująca utrzymanie produkcji na stałym poziomie stopa zamiany jednego czynnika na drugi, czyli tzw. krańcowa techniczna stopa substytucji ΔK/ΔL nie jest stała, tylko najczęściej malejąca, oznacza to, że aby utrzymać niezmienioną produkcję ubywającą jednostkę jednego z czynników musi być zastąpiona coraz większymi ilościami drugiego.

Nakłady K/L = const |

6/1 |

3/2 |

2/3 |

1/6 |

Produkcja Q |

48 |

48 |

48 |

48 |

ΔK/ΔL |

- |

-3/+1 |

-1/+1 |

-1/+3 |

W efekcie nasza izokwatna jest krzywą ta jest wypukłą w kierunku początku układu.

Dwuczynnikowa funkcja produkcji

Z tabelarycznej funkcji produkcji wynika, że ilość wytwarzanej przez firmę produkcji uzależniona jest od ilości używanych przez firmę czynników.

Aby trwale zwiększyć możliwości produkcyjne, firma musi powiększyć swoje rozmiary, czyli inaczej mówiąc skalę produkcji. Musi zatem jednocześnie powiększyć nakłady obu czynników. Funkcję tę symbolicznie zapisujemy.

Q= f (L, K )

Ścieżka ekspansji

Gdy nakłady rosną proporcjonalnie to ilustrujący te kombinacje w układzie współrzędnych K L zbiór punktów tworzy tzw ścieżkę ekspansji firmy.

Nakłady K/L = const |

1/1 |

2/2 |

3/3 |

4/4 |

5/5 |

6/6 |

Produkcja Q |

10 |

38 |

60 |

80 |

96 |

108 |

ΔQ/ΔK lub ΔQ/ΔL |

- |

28 |

22 |

20 |

16 |

12 |

Zamieszczona powyżej tabela przedstawia sytuacją, gdy nakłady obu czynników rosną o ΔK=+1 i ΔL=+1, czyli proporcjonalnie, a to oznacza, że utrzymuje się stały stosunek K/L=1

Każdej kombinacji czynników na ścieżce odpowiada zaznaczona na niebiesko wielkość produkcji. Im więcej obu czynników firma używa, tym produkcja ta jest większa.

Z zawartych w tabeli danych wynika, iż z kombinacji czynników (K=1,L=1) firma może maksymalnie uzyskać Q=10 jednostek produktu, jeżeli natomiast zwiększy ilości stosowanych nakładów do (K=2, L=2), czyli o ΔK=1 i ΔL=1, wówczas możliwa do uzyskania produkcja wzrośnie do poziomu Q=38, czyli o ΔQ=28 Dalsze powiększenie nakładów obu czynników o jednostkę do ilości (K=3,L=3) spowoduje kolejny wzrost produkcji do poziomu Q=60 , czyli o ΔQ=32.

Wykres dwuczynnikowej funkcji

Nad każdym punktem ścieżki ekspansji wisi w przestrzeni oznaczony na niebiesko punkt, który przedstawia maksymalną do uzyskania z tej kombinacji fizyczną wielkość produkcji Q. Mierzy ją wysokość położenia tego punktu.

Każda z przedstawionych kombinacji K i L daje jeden punkt na płaszczyźnie ograniczonej osiami K i L. Np. kombinacji czynników L1 i K1 odpowiada w przestrzeni punkt o współrzędnych (Q1 ,L1 ,K2) , natomiast kombinacji czynników (K2 i L2 ) odpowiada punkt o współrzędnych (Q2, L2 ,K2 ) itd. Zbiór punktów Q wyznaczający maksymalny dla każdej leżącej na ścieżce ekspansji kombinacji K/L poziom produkcji, tworzy trójwymiarowy wykres dwuczynnikowej funkcji produkcji.

Rys Dwuczynnikowa trójwymiarowa funkcja produkcji

Q

Q2 * Q=f(K,L)

Q1 * L

L2

L1 *

*

K1 K2 K

Analogiczną funkcję produkcji możemy wyznaczyć dla ścieżki ekspansji K/L=1/2, czy 2/1 i wiele innych.

Nakłady K/L = const |

1/2 |

2/4 |

4/6 |

|

|

|

Produkcja Q |

Q1 = 24 |

Q2 = 56 |

Q3 = 94 |

|

|

|

|

|

|

|

|

|

|

Nakłady K/L = const |

2/1 |

4/2 |

6/4 |

|

|

|

Produkcja Q |

Q1 = 28 |

Q2 = 56 |

Q3 = 94 |

|

|

|

Im więcej możliwych ścieżek ekspansji, tym więcej wiszących na nimi funkcji produkcji. Natomiast, gdyby czynniki wytwórcze były doskonale podzielne, to ilość kombinacji K i L była nieskończenie duża, wtedy wiszące nad układem współrzędnych punkty zlałyby się w jedną płaszczyznę. Każdy punkt na niej przedstawiałby technicznie możliwą maksymalną produkcję z danej kombinacji czynników.

Jeśli płaszczyznę tę przetniemy przechodzącą przez początek układu płaszczyzną pionową do układu współrzędnych K. L to jej górna krawędź ilustruje dwuczynnikową funkcję produkcji leżącą nad zaznaczoną w układzie współrzędnych K L ścieżką ekspansji firmy.

Wprowadzenie trzeciego czynnika produkcji np. ziemi czy czwartego np. surowców oznacza, że do naszego modelu musimy wprowadzić dodatkowo czwarty i piąty wymiar. W tych warunkach nie będziemy już mogli posługiwać się tradycyjnymi wykresami. Z tego miedzy innymi względu w naszych dalszych analizach będziemy uwzględniać maksymalnie dwa czynniki produkcji. Panuje powszechne przekonanie, że powinna to być praca L i kapitał K.

Jednoczynnikowa funkcja produkcji

Z zamieszczonej poniżej tabelarycznej funkcji produkcji wynika, że produkcja zmienia się również wtedy gdy zmienia się jeden czynnika podczas gdy drugi pozostaje niezmieniony.

K |

|

|

|

|

|

|

|

6 |

48 |

70 |

84 |

94 |

102 |

108 |

|

5 |

46 |

64 |

78 |

88 |

96 |

102 |

|

4 |

40 |

56 |

70 |

80 |

88 |

94 |

|

3 |

34 |

48 |

60 |

70 |

78 |

84 |

|

2 |

28 |

38 |

48 |

56 |

64 |

70 |

|

1 |

10 |

24 |

36 |

42 |

46 |

48 |

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

L |

Tabelaryczna funkcja produkcji |

|||||||

Tak wygląda sytuacja gdy czynnikiem zmiennym jest praca a czynnikiem stałym kapitał

Nakłady = K const |

1 |

1 |

1 |

1 |

|

1 |

Nakłady L |

1 |

2 |

3 |

4 |

5 |

6 |

Produkcja |

10 |

28 |

34 |

42 |

46 |

48 |

ΔQ/ΔL |

- |

18 |

12 |

6 |

4 |

2 |

Można sobie również wyobrazić sytuację , gdy czynnikiem stały jest praca a zmiennym kapitał.

Nakłady = L const |

1 |

1 |

1 |

1 |

|

1 |

Nakłady K |

1 |

2 |

3 |

4 |

5 |

6 |

Produkcja |

10 |

24 |

36 |

42 |

46 |

48 |

ΔQ/ΔK |

- |

14 |

12 |

6 |

4 |

2 |

W obu przypadkach mamy do czynienia z jednoczynnikowymi funkcjami produkcji .Ich cechą charakterystyczną jest to że w miarę wzrostu nakładu czynnika produkcja całkowita rośnie. Zauważmy, że ale kolejne przyrosty ΔQ/ΔL i ΔQ/ΔK są w naszym przykładzie coraz mniejsze

Okres analizy

Rozszerzenie lub zwiększenie produkcji zawsze wymaga powiększenie nakładów czynników (np. na zakup dodatkowych budynków, maszyn, surowców, zatrudnienie dodatkowych pracowników lub wydłużenie ich czasu pracy). Zdobycie dodatkowych czynników wymaga czasu. Czas ten kształtuje się różnie w zależności od rodzaju potrzebnego do wzrostu produkcji czynnika.

W wykładzie poświeconym rynkowi analizowaliśmy zjawisko podaży w zależności od horyzontu czasowego. Oddzielnie dla okresu ultrakrótkiego, krótkiego i długiego. W naszej analizie produkcji i kosztów nawiążemy do tego podziału.

Okres ultrakrótki

W okresie bardzo krótkim, firma nie jest w stanie zdobyć żadnego z wymienionych powyżej czynników. Wszystkie czynniki są stałe, a to znaczy, że produkcja jest również stała, zatem analizując funkcję produkcji przypadek ten możemy pominąć.

Okres krótki (rynkowy)

Okres ten charakteryzuje się tym, że niektóre czynniki produkcji są firmie niedostępne, czynniki te będziemy uznawać za stałe, natomiast te które w tym okresie są dostępne traktujemy jako zmienne. Zatrudniając ich więcej lub mniej firma może zmieniać wielkość produkcji w przeciągu dni lub tygodni.

Czynniki zmienne

Jakie czynniki może firma zdobyć, gdy chce szybko zwiększyć rozmiary produkcji? W krótkim okresie firma może dowolnie zmieniać wielkość nakładów takich czynników jak:

- ilość siły roboczej. Może zmieniać ilość zatrudnionych pracowników zatrudnionych przy produkcji produkcyjnych lub ilość roboczogodzin. Firma może wydłużyć czas pracy aktualnie pracującej załogi, wprowadzić pracę w nadgodzinach czy zwiększyć ilość pracujących osób.

- Ilość użytych do produkcji surowców materiałów, półfabrykatów, paliwa energia narzędzia ręczne itp.

- Ilość kapitału obrotowego.

W tym samym czasie niektóre czynniki są niedostępne. Ich ilość pozostaje bez względu na wielkość produkcji niezmienna. Te niedostępne w krótkim okresie czynniki nazywamy stałymi.

Czynniki stałe

Typowym przykładem stałego czynnika produkcji jest trwały kapitał rzeczowy (budynki fabryczne i ciężkie wyspecjalizowane maszyny itp.). Zmiana jego zasobu wymaga, bowiem czasu. Rozbudowa istniejącej fabryki lub budowa nowej może trwać kilka lat. Równie trudne lub niemożliwe w krótkim okresie może być także zmniejszenie zasobu kapitału przedsiębiorstwa. Jeżeli nawet producent benzyny w pewnym momencie zorientuje się, iż dysponuje znaczną nadwyżką zdolności rafinacji ropy (w stosunku do popytu), to może się okazać, że w dającej się przewidzieć przyszłości sprzedaż czy inny sposób zagospodarowania tych nie wykorzystanych mocy wytwórczych są niemożliwe.

Jeżeli z kolei przedsiębiorstwo działa w warunkach, w których swobodę jego działania ograniczają długookresowe umowy o pracę, to jego możliwości zmiany stanu zatrudnienia mogą być ograniczone w czasie obowiązywania umowy, czyli nawet w ciągu trzech lat. W takim przypadku praca będzie w krótkim okresie czynnikiem stałym.

Długi okres.

Długi okres to czas wystarczająco długi do tego, aby zmieniać nakłady wszystkich czynników. Jest to czas wystarczająco długi, aby przedsiębiorstwo zbudowało drugą fabrykę, zainstalowało nowe maszyny, czy zmieniło technologię produkcji.

Zmiana skali produkcji

Przykładowo, jeśli firma zauważy, że popyt na jej produkty przez cały czas się zwiększa, to może zdecydować się na powiększenie swojego majątku i zainstalowanie nowych urządzeń. Może dokupić nowe maszyny, zbudować hale fabryczne, powierzchnie magazynowe. Może również powiększyć ilości wszystkich pozostałych czynników produkcji. Inaczej mówiąc jest to czas niezbędny by firma mogła zmienić swoje rozmiary lub jak to się również mówi zmienić skalę swojej działalności.

Zmiana technologii produkcji

Może też pod wpływem postępu technicznego zmienić stosowaną technologię. Jednakże wprowadzenie nowej technologii, podobnie jak powiększenie zasobu kapitału rzeczowego czy zasobu ziemi, wymaga nakładów inwestycyjnych na nowe urządzenia, maszyny, instalacje, itp. Będzie to, zatem zmiana długookresowa, a w długim okresie podział czynników na stałe i zmienne nie ma sensu. Powstaje zatem pytanie, jak długo trwa okres krótki, kiedy się kończy i zaczyna okres długi? Odpowiedz jest prosta, nie istnieje żadna uniwersalna reguła pozwalająca wyznaczyć granicę między krótkim i długim okresem.

Jak długo trwa okres krótki?

Nie da się jednoznacznie określić krótkiego okresu liczbą dni czy tygodni, czy miesięcy. Z analizą krótkookresową mamy do czynienia, gdy przedsiębiorstwo wytwarza dany produkt przy pomocy tej samej ilości maszyn, na tej samej powierzchni hal produkcyjnych oraz za pomocą samej technologii. Nie jest ważne czy stan ten trwa miesiąc, rok, czy może nawet też kilka lat.

Dokładne i jednoznaczne określenie krótkiego i długiego okresu nie jest możliwe, zależy to bowiem od specyfiki branży, w jakiej działa firma, długości życia produktu, cyklu inwestycyjnego i wielu innych czynników. Faktyczna długość krótkiego okresu różni się w poszczególnych przedsiębiorstwach.

Przykładowo, w niektórych gałęziach przemysłu, zatrudniających względnie proste urządzenia i niewykwalifikowaną lub przyuczoną siłę roboczą, krótki okres może oznaczać tylko kilka miesięcy. W innych gałęziach przemysłu, jak produkcja stali, rafinacja ropy naftowej czy wytwarzanie energii elektrycznej, czy górnictwo krótki okres rozciąga się od kilku do kilkunastu lat, gdyż tyle czasu potrzeba na wybudowanie nowych zakładów. Linia podziału musi raczej być określona w każdym przypadku z osobna, gdyż zależy on od rodzaju przemysłu.

Związku z tym przyjmujemy umownie, że okres długi, to taki, w którym wszystkie czynniki są dostępne, czyli traktujemy je jako zmienne. Natomiast okres krótki jest to czas, w którym firma nie jest w stanie zmienić posiadanego zasobu kapitału rzeczowego, ziemi, dana jest również technologia produkcji. Stałymi czynnikami produkcji w krótkim okresie są, zatem: ziemia, kapitał oraz wiedza technologiczna.

Po tych wyjaśnieniach możemy przystąpić do analizy krótkookresowej jednoczynnikowej funkcji produkcji

Krótkookresowa jednoczynnikowa funkcja produkcji

W każdej gospodarce istnieje tysiące różnych funkcji produkcji, po jednej przynajmniej dla niezliczonych firm i najrozmaitszych produktów. Precyzyjnie przedstawienie krótkookresowych zależności pomiędzy ilościami stosowanych czynników a maksymalną wielkością produkcji, kiedy firma wykorzystuje tylko jeden zmienny czynnik produkcji, pozostałe zaś są stałe, wymaga przyjęcia kilku założeń upraszczających.

Po pierwsze zakładamy, że analizowana przez nas funkcja produkcji odnosi się do sytuacji, gdy wytwarzany jest jeden określony produkt. Inaczej mówiąc produkowany towar jest jednorodny (homogeniczny). Wytwarzanie innych produktów charakteryzuje się innymi kombinacjami czynników, czyli innymi funkcjami produkcji.

Po drugie, przyjmujemy, że w krótkim okresie czynnikiem zmiennym jest praca, zaś czynniki stałe ograniczymy wyłącznie do kapitału. Taki podział wynika z przyjętej konwencji, choć ma swoje uzasadnienie praktyczne, jako że w krótkim okresie firma nie może zmienić posiadanego zasobu kapitału rzeczowego ,natomiast względnie łatwo może zatrudnić dodatkowych pracowników.

Po trzecie, przyjmujemy, że praca ludzka jest jednorodna. Oznacza to, że każdy pracownik posiada jednakowe kwalifikacje i jednakową chęć do pracy.

Przy tych założeniach wielkość produkcji uzależniona jest wyłącznie od ilości użytych do produkcji ilości jednostek nakładów prac, zatem przyrost produkcji następuje wyłącznie wskutek zmian ilości czynnika pracy. Krótkookresową funkcję produkcji można zatem uznać za funkcję jednoczynnikową, której najogólniejsza postać zapisujemy jak poniżej:

Q=f(L) ; K=const

Z zapisu wynika ,że jeżeli więc firma uzna za celowe, może w krótkim okresie zwiększyć swoją produkcję, może to zrobić tylko w zakresie, wyznaczonym możliwościami pozyskania dodatkowych pracowników.

Analizując zależności pomiędzy wielkością nakładów czynnika pracy a rozmiarami wytworzonej produkcji, w pierwszej kolejności musimy określić kształt funkcji produkcji. Inaczej mówiąc, musimy ustalić, jaki wzrost produkcji towarzyszy stałym wzrostom nakładów pracy o ΔL=1. Mówiąc inaczej musimy ustalić jak zachowuje się produkt krańcowy ΔQ/ΔL. Od jego wartości zależy bowiem, czy produkcja rośnie proporcjonalnie do poniesionych nakładów (ΔQ/Q=ΔL/L), szybciej niż nakłady (ΔQ/Q>ΔL/L), czy wolniej od nakładów (ΔQ/Q<ΔL/L).

Gdy produkt krańcowy rośnie, produkcja rośnie szybciej od nakładu czynnika, czyli rośnie bardziej niż proporcjonalnie, gdy produkt krańcowy jest słały wzrost produkcji jest proporcjonalny do wzrostu nakładów, natomiast gdy produkt krańcowy maleje, produkcja rośnie wolniej od nakładu czynnika zmiennego, czyli mamy do czynienia ze wzrostem mniej niż proporcjonalnym.

Na pierwszy rzut oka można by sądzić, że wzrost liczby pracowników lub ilości przepracowanych godzin powinien zawsze prowadzić do proporcjonalnego wzrostu produkcji. Okazuje się jednak, że problem ten jest bardziej skomplikowany, bo produkcją w okresie krótkim rządzi prawo nieproporcjonalnych przychodów.

Prawo nieproporcjonalnych przychodów.

Analizując prawa rządzące produkcją rolną francuski uczony J. Turgot żyjący w latach (1727-81) zauważył, że gdy na danym i niezmienionym areale uprawy (w tym przypadku czynnikiem stałym jest ziemia) rozpoczynamy produkcję od zera, wówczas każda dodatkowo zatrudniona jednostka czynnika zmiennego (czyli pracy), przynosi najpierw coraz to większe przyrosty produkcji, czyli występuje zjawisko rosnącego produktu krańcowego pracy ludzkiej. Jednakże po przekroczeniu pewnego poziomu zatrudnienia kolejne stałe przyrosty pracy zaczynają przynosić coraz mniejszy przyrost produkcji, czyli produkt krańcowy pracy zaczyna spadać. Wreszcie po osiągnięciu pewnego krytycznego poziomu zatrudnienia, produkt krańcowy będzie zerowy, a po jego przekroczeniu może być nawet ujemny.

Dziś uważa się , że prawo to dotyczy każdego krótkookresowego procesu produkcyjnego i że każde zwiększanie zatrudnienia (powiększanie nakładów czynnika zmiennego) przy stałej ilości aparatu wytwórczego, np. w postaci maszyn, urządzeń, hal produkcyjnych itd. przyczynia się do wzrostu produkcji, najpierw w coraz większym, a od pewnego poziomu zatrudnienia i produkcji w coraz mniejszym stopniu. W skrajnych przypadkach przyrost ten może być zerowy, a nawet ujemny , co oznacza ,że zatrudnienie dodatkowego pracownika powodować będzie nie wzrost, lecz spadek ogólnej wielkości produkcji.

Krzywa Knight`a

Opisane powyżej zależności można zilustrować przy pomocy zamieszczonej poniżej tabeli. Zawiera ona różne wielkości zatrudnienia oraz odpowiadające im zgodnie z prawem nieproporcjonalnych przychodów wielkości produktu całkowitego i krańcowego. Wyobraźmy sobie firmę produkującą owocowe napoje orzeźwiające w puszkach. Dysponuje ona lokalem posiada wszystkie niezbędne maszyny. Teraz trzeba zdecydować ilu pracowników zatrudnić i ile puszek napojów produkować, aby osiągnąć maksymalny zysk.

Krótkookresowa funkcja produkcji pokazuje, jak zmienia się wielkość produkcji, czyli ilość wyprodukowanych puszek, w zależności od ilości zatrudnionej pracy. Jasne jest, że im więcej zatrudni pracowników, tym większa będzie produkcja, ale żeby bliżej przyjrzeć się tej zależności, posłużymy się pojęciami: produktu całkowitego, krańcowego i przeciętnego. W naszej firmie zmiennym czynnikiem produkcyjnym jest praca, zatem produkt j całkowity jest jej funkcją. Zależności tę przedstawić można w postaci poniższej tabeli

Zatrudnienie ( L) |

Produkt całkowity ( Q ) |

Produkt krańcowy ΔQ/ΔL |

0 |

0 |

- |

1 |

10 rośnie |

10 rosnący |

2 |

24 rośnie |

14 rosnący |

3 |

39 rośnie |

15 maksymalny |

4 |

52 rośnie |

13 malejący |

5 |

60 rośnie |

8 malejący |

6 |

66rośnie |

6 malejący |

7 |

66 bez zmian |

0 zerowy |

8 |

63 maleje |

-3 ujemny |

Z zawartych w niej danych możemy odczytać, jak zmienia się w ciągu dnia liczba wyprodukowanych puszek napoju wraz ze zmianą oznaczonej przez L ilości pracy, czyli liczbą zatrudnionych pracowników. Jeśli nie jest zatrudniony żaden pracownik, to produkcja wynosi zero. Wraz ze wzrostem zatrudnienia zwiększa się całkowita wielkość wytworzonej produkcji zwana produktem całkowitym (ang. total produkt TP). Kolejnym potrzebnym do dalszych analiz pojęciem jest produkt krańcowy czynnika produkcyjnego (ang. marginal produkt MP). Jest to przyrost produkcji spowodowany wzrostem zatrudnienia tego czynnika o jednostkę. W naszym przypadku wyraża go stosunek ΔQ/ΔL.

Q

Qc=66 C

Rys. A Krzywa Knight`a

Qa=39

A

L

ΔQ/ΔL La=3 Lc=7

ΔQ/ΔL=15

Rys. B. Krzywa produktu krańcowego

L

La=3 Lc=7

Produkt ten najpierw rośnie przy pewnej wielkości zatrudnienia osiąga maksimum , następnie maleje do zera

Zawarte w tabeli dane możemy nanieść na układ współrzędnych i wykreślić jako to pokazano wyżej funkcję produktu całkowitego Q=f(L) znaną nam jako „krzywą Knight`a” oraz jej pochodną, czyli funkcję produktu krańcowego ΔQ/ΔL.

Krótkookresowa funkcja produkcji pokazuje zależność między czynnikami produkcyjnymi wykorzystanymi w procesie produkcyjnym a produktami otrzymanymi jako wynik tego procesu. W naszym przykładzie produkcja rośnie najpierw bardziej, potem mniej niż proporcjonalnie, następnie zaczyna spadać. Jest tak, bo decydujący o przyrostach produkt krańcowy pracy jest najpierw rosnący, potem malejący, przy pewnej wielkości zatrudnienia osiąga zero, a nawet może przyjąć wartości ujemne

Dlaczego produkt krańcowy jest zmienny?

Co może być przyczyną nieproporcjonalności przyrostów produkcji? Czy nie jest ona przypadkiem skutkiem niejednorodności pracy ludzkiej? Można sądzić, że gdy zatrudniamy kolejno pracowników o coraz wyższych kwalifikacjach, to spowodowany tym przyrost produkcji powinien być przynajmniej z teoretycznego punktu widzenia coraz wyższy, czyli uzyskiwany z ich pracy produkt krańcowy powinien rosnąć. Można również przypuszczać, że gdy sięgamy po ludzi o coraz niższych kwalifikacjach, czy słabszej motywacji, przynoszony przez nich produkt będzie coraz mniejszy.

Tego rodzaju tłumaczenie nie wytrzymuje jednak konfrontacji z rzeczywistością. Nieproporcjonalne przychody wystąpią również wówczas, gdy praca będzie jednorodna, czyli gdy wszyscy kolejno zatrudnieni będą mieli takie same umiejętności i chęć do pracy. Muszą zatem istnieć jeszcze inne uniwersalne przyczyny tego zjawiska. Zastanówmy się, czy u podstaw nieproporcjonalnych przychodów nie leżą przypadkiem przyczyny techniczne?

Bryłowatość urządzeń technologicznych

Zwróćmy w pierwszej kolejności uwagę na fakt, że używane w procesach produkcji urządzenia technologiczne są z natury swojej bryłowate, nie podlegają miniaturyzacji, czyli inaczej mówiąc są niepodzielne. Nie da się zmniejszyć maszyny o połowę, gdy chcemy produkować o połowę mniej. Ponadto wszystkie uczestniczące w procesie produkcyjnym urządzenia tworzą tzw. ciągi technologiczne, polegające na tym, że wytwarzany produkt przechodzi w poszczególnych fazach przetwórstwa z jednego stanowiska do drugiego. Również z tego względu nie da się zmniejszyć ilości maszyn o połowę.

Z drugiej strony, aby procesy produkcji przebiegały sprawnie z technicznego punktu widzenia, potrzebny jest pewna ilość ludzi, którzy nie tylko obsługuje poszczególne maszyny, ale muszą ze sobą współpracować, ludzi ci pracują zespołowo tworząc tzw. załogę.

Jeżeli przedsiębiorstwo nie zatrudni żadnego pracownika, aparat wytwórczy nie będzie wykorzystany, a produkcja wyniesie zero. Jeżeli do stojących do dyspozycji urządzeń zatrudnimy tylko jednego pracownika, to będzie on musiał sam zorganizować proces produkcyjny, pobrać surowce z magazynu, dostarczyć je na stanowisko pracy, przygotować dokumentację techniczną, ustawić maszyny, usuwać odpady produkcyjne, wreszcie odtransportować gotowe produkty do magazynu. Ponadto, robotnik ten musi przechodzić w kolejnych fazach przetwórstwa od jednego do drugiego, trzeciego itd. stanowiska pracy. Jego efektywny czas pracy będzie, zatem bardzo krótki, gdyż większość wykonywanych przez niego czynności będzie jedynie pośrednio związana z wytwarzaniem konkretnych dóbr. Stąd też wytworzony przez pierwszego zatrudnionego produkt krańcowy jest niewspółmiernie niski w stosunku do technicznych możliwości firmy.

Jaki wpływ na wielkość produkcji będzie mieć zatrudnienie kolejnego robotnika, o identycznych kwalifikacjach i motywacji do pracy? Możemy przypuszczać, że drugi pracownik w jakiś sposób ułatwi pracę pierwszemu. Jeżeli jego zatrudnienie umożliwi wyeliminowanie części przynajmniej pośrednich czynności, wówczas efektywny czas pracy pierwszego zatrudnionego wydłuży się wytwarzany przez niego produkt wzrośnie. Ponadto, w efekcie współpracy na dwóch stanowiskach pracy, będzie on w stanie wytworzyć większą ilość produktów w jednostce czasu (np. w czasie jednej godziny). W takiej sytuacji produkt krańcowy z tytułu zatrudnienia drugiego pracownika będzie większy od produktu pierwszego pracownika. Czy jednak produkt krańcowy będzie wzrastał w nieskończoność? Otóż nie.

Okazuje się, że może on rosnąć tylko do określonego poziomu zatrudnienia, a następnie zaczyna maleć. Na przeszkodzie dalszemu jego wzrostowi stanie, bowiem ograniczony zasób czynnika stałego np. kapitału trwałego. W każdej firmie przy danej ilością maszyn i innych urządzeń, istnieje pewien poziom zatrudnienia mierzony ilością pracowników, przy którym wszystkie urządzenia produkcyjne są obsadzone, maszyny w pełni wykorzystane, a współpraca pomiędzy poszczególnymi stanowiskami pracy jest najpełniejsza. Przy tym poziomie zatrudnienia produkt krańcowy osiąga maksymalną wielkość. Po jego przekroczeniu zaczyna spadać.

Optymalne wykorzystania czynnika zmiennego

Jeżeli przyjmiemy, że produkt krańcowy jest miara efektywności wykorzystania czynnika zmiennego, to analizując dane ilustrujące przebieg funkcji produktu całkowitego i krańcowego, dochodzimy do wniosku, że optymalne wykorzystanie czynnika zmiennego ma miejsce przy tym poziomie produkcji i zatrudnienia, przy której produkt krańcowy jest największy. Ponieważ w punkcie tym produkt krańcowy osiąga wartość maksymalną, ma zatem miejsce optymalne z technicznego punktu widzenia wykorzystanie czynnika zmiennego.

Dolna i górna granica zatrudnienia

Gdy ilość pracowników jest niższa od La, to każdy dodatkowy pracownik przynosić będzie rosnący produkt krańcowy, stąd dla firmy będzie korzystne zwiększanie zatrudnienia przynajmniej do poziomu La=4. Z punktu widzenia technicznej racjonalności produkcji nie powinna nigdy spadać poniżej tego poziomu.

Dalszy wzrost zatrudnienia przynosić będzie firmie dodatkową produkcję, ale produkt krańcowy każdego kolejno zatrudnianego będzie już ze względów czysto technicznych coraz mniejszy. Z przebiegu funkcji wynika, że przy zatrudnieniu Lc nasycenie kapitału pracą może stać się tak duże, że efekt zatrudnienia dodatkowych pracowników będzie zerowy ΔQ/ΔL=0).Wreszcie zatrudnienia dalszych pracowników doprowadzi najprawdopodobniej do spadu produkcji, czego wyrazem będzie ujemna wartość produktu krańcowego ΔQ/ΔL< 0 i zmiana nachylenia funkcji produkcji.

Ponieważ firmie na pewno nie będzie opłacało się zatrudniać pracowników, którzy przynoszą zerowy a tym bardziej ujemny przyrost produkcji, możemy uznać, ze zatrudnienie na poziomie Lc=7 wyznacza górne, techniczne możliwości produkcyjne przedsiębiorstwa.

W świetle tych ustaleń możemy przyjąć, że techniczne warunki produkcji wyznaczają poziom zatrudnienia w przedziale <La, Lc>, a produkcji w przedziale <Qa,Qc> Oznacza to, że gdyby firma kierowała się tylko czysto technicznymi kryteriami to będzie działać w warunkach prawa malejących przychodów (krańcowych. Musi się zatem liczyć się z faktem, że przy danej ilości czynnika stałego (kapitału), każda dodatkowa jednostka czynnika zmiennego czyli pracy będzie dawać coraz mniejszy przyrost produkcji.

Produkt krańcowy i przeciętny

Granice opłacalnej z technicznego punktu widzenia produkcji można skorygować, gdy do naszej analizy wprowadzimy dodatkowe narzędzie zwane produktem przeciętnym.

Wielkość tę obliczamy jako stosunek produktu całkowitego Q do ilości użytego, dostępnego czynnika zmiennego, czyli w danym przypadku pracy L.

Zatrudnienie L |

Produkcja Q |

Krańcowy produkt pracy ΔQ/ΔL |

Przeciętny produkt pracy Q/L |

0 |

0 |

- |

- |

1 |

10 |

10 |

10 |

2 |

24 |

14 |

12 |

3 |

39 |

15 |

13 |

4 |

52 |

13 |

13 |

5 |

60 |

8 |

12 |

6 |

66 |

6 |

11 |

7 |

66 |

0 |

9,4 |

Niech podstawą dla nich będą dane zawarte w powyższej tabeli. Z przedstawionego w tabeli rozkładu funkcji produktu krańcowego i przeciętnego wynika, że pomiędzy oboma kategoriami istnieje swojego rodzaju korelacja. Zależności, w jakich pozostają względem siebie wielkości przeciętne i krańcowe mają charakter czysto arytmetyczny i znaleźć je można, np. w statystykach meczów piłkarskich. Aby ją wyjaśnić posłużymy się przykładem zaczerpnięto z książki D. Begg i inni: „ Ekonomia „ t 1. PWE)

Zawodnik, który w trzech meczach uzyskał 3 bramki zdobył przeciętnie 1 gola w meczu. Jeżeli w czwartym (krańcowym) spotkaniu zdobędzie 2 bramki, to jego krańcowy wynik przewyższa dotychczasową średnią z trzech meczy. Podnosi to średnią w czterech meczach do (3+2):(3+1)=5/4=1,25 Jeżeli w kolejnym meczu strzeli on 5 bramek, to jego średnia wyniesie (5+5):(4+1)=10/5=2.

Jeżeli teraz, w następnym (krańcowym) szóstym meczu zdobędzie dodatkowo 2 gole, czyli tyle, ile wynosi jego dotychczasowa średnia, wówczas jego średnia ze wszystkich spotkań pozostanie niezmieniona (10+2)/(5+1)=12/6=2.

Jeżeli w następnym (siódmym) meczu zdobędzie tylko jedną bramkę, czyli mniej niż wynosi dotychczasowa średnia, jego średnia ze wszystkich spotkaniach spadnie do (12+1)/(6+1)=13/7=1,8

Podobną analizę można przeprowadzić dla zachowania się produktu przeciętnego i krańcowego. Generalna zasada jest tak. Gdy do danego produktu przeciętnego dodajemy większy do niego produkt krańcowy, to produkt przeciętny wzrośnie. Jeżeli do danego produktu przeciętnego dodamy równy mu produkt krańcowy, to produkt przeciętny nie zmieni się. W przypadku natomiast, gdy do danego produktu przeciętnego dodamy niższy od niego produkt krańcowy, to produkt przeciętny spadnie.

Z algebraicznych zasad liczenia wielkości przeciętnych wynika, że w warunkach działania prawa nieproporcjonalnych przychodów produkt przeciętny rośnie wraz ze wzrostem produktu krańcowego. Rośnie w dalszym ciągu gdy produkt krańcowy spada ale jest od przeciętnego większy Produkt przeciętny osiąga maksimum dla tej wielkości zatrudnienia i produkcji, przy których już spadający produkt krańcowy zrównuje się z nim (L=4, Q=52), następnie wraz z dalszym wzrostem zatrudnienia i produkcji zaczyna spadać przewyższając jednak poziom produktu krańcowego.

Produkt całkowity przeciętny i krańcowy (Analiza trygonometryczna)***

Trygometryczną miarą produktu krańcowego jak to przedstawiono na rysunku poniżej jest tangens linii prostej przecinającej funkcję produkcji w dwóch interesujących nas punktach tgα=ΔQ/ΔL. Rys Trygonometryczne sposoby pomiaru produktu krańcowego

Rys A Rys B

Q b Q

Qb

Qa a α ΔQ B

ΔL

α

A

α

α

La Lb L

W przypadku natomiast zmian nieskończenie małych jak to przedstawia rys B jest to tangens linii prostej stycznej do krzywej produktu całkowitego w interesującym nas punkcie tg α =δQ/δL.

W miarę wzrostu zatrudnienia, funkcja produkcji zmienia swoje nachylenie, a zatem zmienia się wartość mierzącego produkt przeciętny tangens siecznej na rysunku A lub tangens stycznej na rysunku B

Trygonometrycznie można również wyznaczyć wielkość produktu przeciętnego (Q/L) Jego miarą jest tangens linii łączącej początek układu współrzędnych z interesującym nas punktem na krzywej produktu całkowitego.

Rys Mierzenie produktu przeciętnego

Q

Qb

b

Qa a

α

La Lb L

Współzależność produktu krańcowego i przecieranego

Analizując wykres krzywej produktu całkowitego, przeciętnego i krańcowego podkreślenia wymagają pewne charakterystyczne zależności między tymi kategoriami. Przedstawia je rysunek poniżej.

Rys Współzależność produktu krańcowego i przeciętnego

Q

Qc C

Qb B

tg α = Qa/La

Qa tg α = Qb/Lb

A

α

La Lb Lc L

La=3 Lb=4 Lc=7 L

Początkowo (przy stosunkowo małym poziomie zatrudnienia) nachylenie krzywej produktu całkowitego rośnie, gdyż produkt krańcowy również wzrasta a wraz z nim rośnie produkt przeciętny.

W punkcie A (Qa, La) nachylenie krzywej zmienia się z rosnącego na malejące, z matematycznego punktu widzenia. Jest to punkt przegięcia funkcji produkcji. W punkcie tym produkt krańcowy osiąga maksimum. Oznacza to, że przy dalszym wzroście zatrudnienia każdy kolejny pracownik będzie wprawdzie zwiększał produkcję, ale już w coraz mniejszym stopniu. Przy dalszym wzroście produkcji produkt krańcowy maleje, ale w dalszym ciągu rośnie produkt przeciętny. Dzieje się tak do momentu osiągnięcia punktu B

Optymalne wykorzystanie czynnika stałego i zmiennego

Styczna punkcie B (Qb, Lb) wychodzi z początku układu co oznacza, że produkt równy jest produktowi krańcowemu. Jednocześnie zgodnie z prawami algebry w punkcie tym produkt przeciętny osiąga maksimum. Jest to zatem wielkość produkcji optymalna z punktu widzenia wykorzystania czynnika stałego i zmiennego dlatego punkt ten zwany jest również optimum technologicznym.

W punkcie C (Qc, Lc) krzywa produktu całkowitego osiąga swoje maksimum jednocześnie zmienia nachylenie z dodatniego na ujemny. W punkcie tym produkt krańcowy wynosi zero.

Wreszcie po przekroczeniu punktu C, produkt całkowity spada, krzywa zmienia nachylenie z dodatniego na ujemne; produkt krańcowy jest ujemny a produkcja pomimo wzrostu zatrudnienia spada.

Sformułowane przez nas pojęcie optimum technologicznego przesuwa do góry dolną granicę wyboru wielkości zatrudnienia w przedsiębiorstwie. Zwiększenie zatrudnienia do poziomu Lb i powiększenie produkcji do poziomu Qb będzie dla firmy opłacalne. Trudno bowiem przypuszczać, by firma dobrowolnie zrezygnowała z pracowników, którzy przynoszą jej wprawdzie malejący ale cały czas większy od przeciętnego produkt krańcowy. Zwróćmy uwagę na fakt, że wzrost produktu przeciętnego jest efektem coraz lepszego wykorzystania wszystkich czynników produkcji.

Niestety, na podstawie znajomości produktu całkowitego, krańcowego i przeciętnego nie możemy dowiedzieć się wszystkiego o funkcjonowaniu firmy. Narzędzia te nie wystarczają, by precyzyjnie ustalić, ilu ludzi zatrudniać będzie firma ani określić najkorzystniejszej wielkości produkcji. Tak więc pytanie o optymalną wielkość produkcji i zatrudnienia, przy których osiągany jest maksymalny zysk, pozostaje w dalszym ciągu bez odpowiedzi.

Aby rozstrzygnąć ten problem, obok kryterium technologicznego, musimy wprowadzić dodatkowo kryterium ekonomiczne a jest nim opłacalności produkcji. Kierując się nimi firma powinna określić wielkość produkcji i zatrudnienia na takim poziomie, przy którym firma osiąga najlepszy wynik finansowy liczony jako różnica między możliwymi do otrzymania przychodami a ponoszonymi na ich uzyskanie kosztami produkcji. Aby móc to uczynić firma musi orientować się jak w zależności od poziomu produkcji kształtują się utargi i koszty produkcji. W dalszej części wykładu pokażemy między teorią produkcji i kosztów istnieje ścisły związek. Można by powiedzieć ,że są to dwie strony tego samego medalu.

Podsumowania

1 W tej części wykładu tym zapoznaliśmy się z teorią produkcji.

2 Do wytwarzania używane są różne czynniki produkcji. Ilości stosowane do produkcji to nakłady. Nakładem jest siła robocza, ziemia i kapitał. Możemy je dalej dzielić na różne rodzaje siły roboczej, ziemi i kapitału.

3. Produkt przedsiębiorstwa jest „funkcją" nakładów. Znaczy to, że produkt „zależy" od nakładów lub, że, jest wynikiem" nakładów.

4. Zależności między wielkością produkcji a rozmiarem nakładu czynników można przedstawić w formie funkcji produkcji. Funkcja produkcji jest zestawem kombinacji ilości wielu różnych czynników wytwórczych (nakładów) i maksymalną wielkość produkcji, jaką z nich można otrzymać. Funkcje produkcji mogą być jednoczynnikowe i wieloczynnikowe. Rozróżniliśmy krótkookresowe i długookresowe decyzje produkcyjne.

5. W krótkim okresie czasu wielkość firmy i technologia produkcji są dane. Nie zmieniają się nakłady na budynki, ziemia, maszyny i urządzenia, itp. Mogą się natomiast zmieniać nakłady niektórych czynników jak np. siła robocza, surowce, półfabrykaty, energia itp.). Krótki okres to okres, w którym przedsiębiorstwo może zmieniać wielkość nakładów tylko niektórych czynników produkcji - tzw. czynników zmiennych.

6.Długi okres to okres, w którym przedsiębiorstwo może zmieniać nakłady wszystkich czynników produkcji oraz stosowaną techniką produkcji. W okresie tym wszystkie czynniki produkcji są zmienne.

7. W analizie krótkookresowej konsekwencją tego jest podział czynników na zmienne i stałe.

8. Produkcyjność krańcowa czynnika zmiennego, to przyrost produkcji uzyskiwany dzięki zwiększeniu o jednostkę jego nakładu (przy założeniu, że nakłady pozostałych czynników nie ulegają zmianie).

9. W krótkim okresie czasu produkcja podlega działaniu prawa nieproporcjonalnych przychodów. Zwiększając, ceteris paribus, nakład czynnika zmiennego jego produkt krańcowy najpierw rośnie. Istniej taka wielkość produkcji, po przekroczeniu, której każda dodatkowa jednostka czynnika zmiennego przynosi coraz mniejsze przyrosty produkcji. Produkt marginalny czynnika produkcji jest malejący a to znaczy, że produkcja rośnie coraz wolniej.

10. Prawo malejących przychodów działa, obowiązuje w danym czasie, w danych warunkach technicznych przy danej kombinacji czynników stałych i zmiennych produkcji.

11. Biorąc pod uwagę kształtowanie się produktu przeciętnego i produktu krańcowego, można wyróżnić trzy fazy funkcji produkcji.

W pierwszej fazie produkt krańcowy rośnie, aż do osiągnięcia wielkości maksymalnej, wraz z nim rośnie produkt przeciętny.

Druga faza etap produkt krańcowy spada, ale jak długo jest on większy od przeciętnego zgodnie z prawami algebry produkt przeciętny rośnie.

W fazie tej produkt przeciętny osiągnie wielkość maksymalną, gdy zrówna się z malejącym produktem krańcowym. Faza trzecia dodatni produkt krańcowy spada i wraz z nim spada wyższy od niego produkt przeciętny. Faza czwarta produkt krańcowy z dodatniego zmienia się na ujemny. Funkcja produkcji zmienia nachylenia z dodatniego na ujemne.

12. Trudno przecenić znaczenie funkcji produkcji w teorii ekonomii już w drugiej części wykładu pokażemy, w jaki sposób funkcje produkcji dla przedsiębiorstwa generują jego krzywe kosztów.

13. Teoria produkcji jest fundamentem teorii kosztów ważnego elementu rachunku ekonomicznego w przedsiębiorstwie.

Koszty produkcji w okresie krótkim

Dla podejmowania decyzji optymalnych konieczna jest znajomość poziomu każdej z poznanych kategorii kosztu odpowiadająca każdemu poziomowi produkcji. Wiedzy na ten temat dostarcza nam teoria kosztów. W zależności od okresu analizy może to być teoria krótkookresowa bądź długookresowa. W tej części wykładu zajmiemy się okresem krótkim

Koszty własne produkcji to wyrażone w formie pieniężnej wydatki poniesione na wytworzenie określonej ilości dobra lub usługi. Jest to suma iloczynów stosowanych do produkcji ilości czynników przemnożonych przez ich ceny.

Ich poziom zależy zatem od ilość użytych do produkcji czynników wytwórczych, czyli nakładów oraz cen, jakie trzeba za nie płacić.

W krótkim okresie nakłady niektórych czynników są stałe. Ich ilości np. maszyn budynków w badanym okresie powiększyć się nie da. W tym samym okresie nakłady innych czynników można bez problemu powiększyć, np. surowce, robocizna energia itp. Uwzględniając tę klasyfikację możemy mówić o nakładach stałych i zmiennych. W związku z tym w analizach krótkookresowych rozróżniamy koszty stałe KS i zmienne KZ.

Koszty stałe (ang. fixed costs - FC)

W krótkim okresie - inaczej niż w długim - nakłady niektórych czynników produkcji pozostaję niezależnie od wielkości produkcji. Opłaty za ich użytkowanie są takie same zarówno przy produkcji zerowej, jak i przy pełnym wykorzystaniu zdolności produkcyjnych przedsiębiorstwa. Są to więc koszty stale

Zaliczymy do nich koszt zużycia środków trwałych, dzięki którym firma odzyskuje poniesione w przeszłości wydatki na wyposażenie przedsiębiorstwa w środki trwałe, czyli amortyzację. Do koszów stałych zaliczamy również wynagrodzenie kadry kierowniczej i pracowników administracyjnych, wydatki na ubezpieczenia majątku przedsiębiorstwa itp., koszty spłat kredytu, koszty opłacanych abonamentów, niektóre podatki. Osobną pozycję stanowią czynsze, czyli opłaty za wynajęcie na pewien okres lokalu lub za wypożyczenie maszyny.

Koszty zmienne (ang. variable costs -VC)

Jeżeli firma zaczyna cokolwiek produkować, to czekają ją pewne dodatkowe wydatki na zakup zmiennych czynników produkcji (np. praca, surowce, energia, itp.) Wszystkie te dodatkowe wydatki tworzą zależne od wielkości produkcji koszty zmienne. Dla naszej dalszej analizy ważny jest podział na koszty zmienne rzeczowe i osobowe.

Zmienne koszty osobowe

Wydatki związane z nakładami czynnika ludzkiego, generują osobowe koszty zmienne. W ich skład wchodzą m.in. ustawowe wynagrodzenia pracowników, wynagrodzenia, pozaustawowe (np. praca w wolne dni, wynagradzanie pracowników sezonowych, itp.).

Zmienne koszty rzeczowe

Wydatki związane z nakładami rzeczowych czynników określane są jako rzeczowe koszty zmienne. W ich skład wchodzą m.in. ponoszone przez firmy wydatki na surowce, materiały, komponenty, paliwo i energię, wydatki na transport, komunikację o podobne usługi.

Koszty zmienne obliczamy jako iloczyn ilość stosowanych do jej wytworzenia nakładów zmiennych czynników produkcji przemnożonych przez ich ceny rynkowe. Gdy produkcja jest równa zero, koszty zmienne są również równe, zero. Ale skoro zaczynamy cokolwiek produkować, zaczynamy ponosić koszty zmienne.

Będzie nas kosztować każda kolejna wyprodukowana jednostka. Aby ją wytworzyć trzeba używać dodatkowe ilości czynników (nakłady) i ponosić dodatkowe koszty ich zakupu. Im większa produkcja, tym większe ilości zmiennych czynników (pracy, surowców, energii itp.) musisz kupować, tym wyższe będą koszty zmienne i rzecz oczywista koszty całkowite, które są sumą kosztów stałych i kosztów zmiennych.

Koszty produkcji w krótkim okresie czasu |

|

Koszty zmienne |

Koszty stałe |

• koszt wynagrodzenia pracowników produkcyjnych • koszty surowców, materiałów i półproduktów • koszty energii, wody

|

• wynagrodzenie pracowników administracji i obsługi • koszty zużywania się budynków; maszyn, urządzeń • koszty użytkowania ziemi, • koszty wynajmu lokali • koszty kredytów • niektóre podatki • abonamenty • koszt ubezpieczenia majątku • koszt składek |

Zob. M Rekowski cyt. wyd. s. |

|

Koszty całkowite (ang. total costs TC)

Gdy nie produkujemy nic, kosztami całkowitymi są koszty stałe, ale gdy zaczynamy produkować cokolwiek oprócz kosztów stałych ponosimy koszty zmienne. Całkowity krótkookresowy koszt produkcji KC składa się, zatem z kosztów stałych KS, które nie ulegają zmianie wraz ze wzrostem wielkość produkcji oraz zmiennych KZ, które rosną wraz ze wzrostem produkcji.

KC=KS+KZ,

Powyższa tabela pozwoli na się zorientować, jakie pozycje kosztów księgowych zaliczamy do poszczególnych kategorii.

Inne stosowane w analizie kategorie kosztów

Inne ważne dla analizy teoretycznej teorii kategorie kosztów to: koszty przypadające na jednostkę produkcji, czyli przeciętne Kp. W ramach koszów przeciętnych rozróżniamy: przeciętny (jednostkowy) koszt stały (Kps=KS/Q), przeciętny koszt zmienny liczony jako (Kpz=KZ/Q) i przeciętny całkowity obliczany jako (Kpc=KC/Q).

Szczególne znaczenie mieć będzie dla nas koszt wytworzenia dodatkowej jednostki produkcji, czyli tzw. koszt krańcowy lub inaczej marginalny (ang marginal cost-M.C.). Przedstawia go stosunek przyrostu kosztu całkowitego ΔKC do przyrostu produkcji ΔQ, zatem Kk=ΔKC/ΔQ.

Koszty zmienne to suma kosztów krańcowych

Znając wielkości kosztów krańcowych dla różnych poziomów produkcji, możemy bez trudu ustalić przebieg funkcji kosztów zmiennych. Aby ustalić ich poziom dla danej wielkości produkcji wystarczy zsumować koszty krańcowe.

KZ=ΣKk

Teoria kosztów krótkookresowych

Nie ulega wątpliwości, że każda z wyżej wymienionych kategorii kosztów związana jest z rozmiarami produkcji. Aby opisać syntetycznie charakter i siłę tych związków idziemy na daleko idące uproszczenia.

* Po pierwsze zakładamy, że mamy do czynienia z produktem jednorodnym.

* Po drugie ograniczamy ilość czynników do dwóch: pracy i kapitału rzeczowego, a to oznacza, że w naszych analizach posługujemy się dwuczynnikową funkcją produkcji:

Q=f(K, L)

Przy tych założeniach upraszczających koszt całkowity, to łączny koszt użycia nakładów pracy i kapitału. W gospodarce rynkowej obliczamy go jako sumę iloczynów ilości użytych czynników i ich rynkowej ceny. Formułę kosztu całkowitego możemy zatem bardzo ogólnie zapisać jak poniżej:

KC=K*R+L*W

Gdzie:

K -ilość kapitału; R- cena kapitału, L - ilość czynnika pracy; W-cena pracy.

W analizie krótkookresowej rozróżniamy czynniki stałe i zmienne. Jeśli przyjmiemy, że kapitał jest czynnikiem stałym, to koszt stały zostaje sprowadzony do kosztu użycia kapitału, co zapisujemy jako:

KS=K*R=const

Kosztem zmiennym KZ jest koszt zatrudnienia czynnika pracy, co zapisujemy jako:

KZ=L*W

Koszty całkowite składają się zatem z dwóch elementów:

KC=KS+KZ=K*R+L*W

Z formuły wynika, że całkowity koszt produkt zależy od ilości użytych do jej wytworzenia nakładów poszczególnych czynników produkcji oraz ich cen Jeśli przyjmijmy, że ceny czynników wytwórczych pracy - W i kapitału- R, które producent nabywa na rynku są niezależne od rozmiarów jego zakupów, to wielkość poszczególnych kategorii kosztów zależą tylko i wyłącznie od ilości użytych czynników, czyli od nakładów.

W rachunku księgowego do tak obliczonych kosztów należy dodać tę części kosztów ogólnych, która nie reprezentuje zużycia żadnych czynników wytwórczych - np. podatki itp.

Kształt i przebieg funkcji kosztów stałych

Załóżmy, że suma kosztów stałych w skali roku wynosi 100 zł niezależnie od tego czy wartość produkcji w tym samym przedziale czasu wynosi10 zł, czy też 20 sztuk. Ponieważ koszty stałe pozostają niezależnie od wielkości produkcji, ich ilustracją graficzną jest linią prosta pozioma.

Rys Koszty stałe

Q KS0 KS1

KS 0 100 120

KS1 10 100 120

KS0 20 100 120

30 100 120

0 10 20 30 Q

Zauważmy jednak, że gdy np. rynkowa cena kapitału, czynsz, czy wynagrodzenie kadry kierowniczej wzrosną, wraz z nimi wzrośnie koszt stały, ale wzrost ten odbywa się niezależnie od wielkości produkcji Jego graficzną ilustracją jest zatem przesuniecie krzywej do góry.

Kształt i przebieg funkcji kosztów całkowitych

Koszty całkowite które są sumą kosztów stałych i zmiennych rosną wraz ze wzrostem produkcji. Jeżeli rosną proporcjonalnie do wzrostu produkcji, to wykresem funkcji kosztów jest linią prosta ze stałym przyrostem - o stałym nachyleniu. Jeśli rosną bardziej niż proporcjonalnie, to wykresem jest krzywa z rosnącym przyrostem, czyli coraz bardziej stroma. Jeżeli natomiast rosną one wolniej od wzrostu produkcji, to funkcja koszów zmiennych jest krzywą z malejącym przyrostem, czyli coraz bardziej płaska.

Jak z tego wynika o przebiegu i kształcie funkcji kosztów całkowitych decyduje przyrost kosztu całkowitego ΔKC, a dokładniej koszt wytworzenie dodatkowej produkcji ΔQ, czyli koszt krańcowy Kk=ΔKC/ΔQ.

Jeśli koszt krańcowy rośnie wówczas funkcja kosztu całkowitego staje się coraz bardziej stroma, i koszt rośnie bardziej niż proporcjonalnie w stosunku do produkcji. Gdy koszt krańcowy jest stały, funkcja kosztów całkowitych ma stałe nachylenie i koszt rośnie proporcjonalnie w stosunku do produkcji. Gdy natomiast koszt krańcowy maleje, funkcja kosztu całkowitego ma nachylenie malejące a koszt całkowity rośnie mniej niż proporcjonalnie w stosunku do wzrostu produkcji. Powstaje zatem pytanie od czego zależy dynamika kosztu krańcowego Aby na nie odpowiedzieć, musimy dokładniej zdefiniować pojecie kosztu krańcowego, a następnie odwołać się to teorii produkcji i prawa nieproporcjonalnych przychodów z czynnika zmiennego.

Koszt krańcowy (ang. marginal cost - MC)

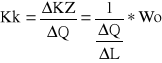

W krótkim okresie koszt krańcowy liczymy jako stosunek przyrost kosztu zmiennego do przyrostu produkcji. Kk=ΔKZ/ΔQ. Jest tak, bo koszt krańcowy:

![]()

Ponieważ ΔKC=ΔKS+ΔKZ, zaś KS=const, zatem ΔKS=0, to znaczy, że:

![]()

Dynamika kosztu krańcowego

Każdy wzrost produkcji o wielkość ΔQ wymaga użycia dodatkowych ilości zmiennych czynników wytwórczych. Jeżeli ilości te przemnażamy przez ceny rynkowe ich zakupu, to otrzymamy wywołany przez wzrost produkcji, przyrost absolutny kosztu zmiennego ΔKZ. Jeśli przyrost ten odniesiemy do wzrostu produkcji o ΔQ to otrzymamy wielkość kosztu krańcowego, który zdefiniowaliśmy jako Kk=ΔKZ/ΔQ.

W naszej analizie koszt zmienny sprowadzamy do kosztu pracy, zatem jego poziom uzależniony jest od ilości użytej pracy (L-ang. labour) oraz od poziomu stawki płace (W- ang. wagę). Koszt zmienny wyraża wówczas iloczyn:

KZ=L*W

Natomiast wynikający ze wzrostu produkcji o wielkość ΔQ przyrost kosztu zmiennego ΔKZ to :

ΔKZ=ΔL*W+ΔW*L+ΔL*ΔW

Jeśli W=const, to ΔW=0 , zatem:

ΔKZ=ΔL*W

Koszt krańcowy Kk otrzymujemy dzieląc obie strony równania przez ΔQ.

ΔL*Wo ΔL

Kk = ----------- = ------ * W

ΔQ ΔQ

Na tym etapie analizy przyjmujemy, że stawka płac nie jest zależna od ilości zużytego czynnika pracy, czyli od wielkości produkcji. Jeśli W=const., to ΔW=0, zatem absolutny przyrost kosztu zmiennego zależy tylko i wyłącznie od wartości wyrażenia:

ΔL/ΔQ

które informuje, ile dodatkowej pracy trzeba zatrudnić, by wyprodukować dodatkowo ΔQ ilości produkcji. Jest to krańcowa pracochłonność która nic innego odwrotnością znanej nam z teorii produkcji krańcowej produktywności czynnika pracy.

1

ΔL/ΔQ = ----------

ΔQ/ΔL

Formułę określającą poziom kosztu krańcowego można zatem zapisać w nieco innej zmodyfikowanej postaci jako:

Jeżeli przedsiębiorstwo nabywa stałe i zmienne czynniki produkcji po ustalonych na rynku cenach, bez względu na wielkość swej produkcji i zapotrzebowania, to z przekształconej do powyżej formuły kosztu krańcowego możemy wyciągnąć dwa bardzo istotne dla teorii kosztów wnioski.

Po pierwsze wielkość kosztów krańcowych pozostaje w ścisłym związku z produktywności krańcową czynnika pracy.

- gdy produktywność krańcowa rośnie, pracochłonność krańcowa maleje, dodatkowa produkcja wymaga coraz mniejszej ilości nakładu pracy, co oznacza że koszt krańcowy wyprodukowania dodatkowej jednostki ΔQ maleje

- gdy produktywność krańcowa maleje, krańcowa pracochłonność rośnie, zatem koszt krańcowy rośnie.

Po drugie gdy produktywność krańcowa osiąga maksimum, to koszt krańcowy osiąga minimum.

Funkcja kosztu krańcowego a funkcja produktu krańcowego

Sformułowane powyżej zależności między produktywnością krańcową pracy a kosztem krańcowym można przedstawić postaci wykresu poniżej.

Rys Współzależność produkcji i kosztów krańcowych

Q

ΔQ/ΔL

Kk=ΔL/ΔQ*W La L

Z wykresu wynika, że funkcja kosztów krańcowych jest zwierciadlanym odbiciem funkcji produktu krańcowego, która jest pochodną funkcji produktu całkowitego.

Funkcja kosztów zmiennych

Wiemy już, że koszty zmienne możemy obliczyć sumując koszty krańcowe. KZ=ΣKk Znajomość przebiegu funkcji kosztów krańcowych pozwala zatem prześledzić przebieg funkcji kosztów zmiennych. W lepszym zrozumieniu tych zależności pomogą nam hipotetyczne liczby zawarte w tabeli poniżej

Q |

ΔQ/ΔL |

ΔQ/ΔL |

ΔL/ΔQ |

Wo=const |

Kk = ΔL/ΔQ*Wo |

KZ=ΣKk |

0 |

- |

- |

- |

10 |

- |

- |

1 |

0,33 |

1/3 |

3 |

10 |

30 |

30 |

2 |

0,5 |

1/2 |

2 |

10 |

20 |

50 |

3 |

1,0 |

1,0 |

1 |

10 |

10 |

60 |

4 |

2,0 |

1/0,5 |

0,5 |

10 |

5 |

65 |

5 |

1,0 |

1,0 |

1 |

10 |

10 |

75 |

6 |

0,6 |

1/1,5 |

1,5 |

10 |

15 |

90 |

7 |

0,5 |

1/2 |

2 |

10 |

20 |

110 |

8 |

0,33 |

1/3 |

3 |

10 |

30 |

140 |

9 |

0,25 |

1/4 |

4 |

10 |

40 |

180 |

10 |

0,2 |

1/5 |

5 |

10 |

50 |

230 |

Przedstawione w tabeli zależności można zilustrowane graficznie w postaci wykresów odpowiednich funkcji.

Rys. Koszt krańcowy a koszt zmienny

KZ=65 KZ

Q

Q=4

Kk Kk

Kk=5 Q

Q=4

Z ich przebiegu na rysunku A wynika, że kształt krzywej kosztu krańcowego, a co za tym krzywych kosztu zmiennego i całkowitego podporządkowane są działaniu prawa nieproporcjonalnych przychodów

Rys Funkcja kosztów zmiennych a funkcja produkcji

KZ Q

KZ= L*W La L

Gdy produkt krańcowy rośnie, koszt krańcowy maleje, a koszty zmienne rosną mniej niż proporcjonalnie. Gdy natomiast produkt krańcowy maleje, koszt krańcowy rośnie a koszt zmienny rośnie bardziej niż proporcjonalnie.

Funkcja kosztów zmiennych, co ilustruje zamieszczony powyżej rysunek jest zwierciadlanym odbiciem funkcji produkcji. Tam gdzie produkcja rośnie bardziej niż proporcjonalnie koszty zmienne rosną mniej niż proporcjonalnie a tam gdzie rośnie wolniej niż produkcja koszty zmienne rosną szybciej.

Funkcja kosztów całkowitych

Znając przebieg funkcji kosztów zmiennych możemy z łatwością ustalić przebieg funkcji kosztów całkowitych. Wystarczy do kosztów zmiennych dla dowolnej wielkości produkcji dodać koszty stałe. KC=Σ(Kk+KS ).

Q |

Kk |

KZ=ΣKk |

KS |

KC=ΣKk+KS |

0 |

- |

- |

100 |

100 |

1 |

30 |

30 |

100 |

130 |

2 |

20 |

50 |

100 |

150 |

3 |

10 |

60 |

100 |

160 |

4 |

5 |

65 |

100 |

165 |

5 |

10 |

75 |

100 |

175 |

6 |

15 |

90 |

100 |

190 |

7 |

20 |

110 |

100 |

210 |

8 |

30 |

140 |

100 |

240 |

9 |

40 |

180 |

100 |

280 |

10 |

50 |

230 |

100 |

330 |

|

||||

Zawarte w tabeli dane liczbowe możemy przedstawić w postaci wykresu:

KC KZ

KC

KZ

KS

KS KS

KS = 100

Produkcja ( Q )

Kk

Kk

5

0 Q=4 Q

Ponieważ koszty całkowite dla danej wielkości produkcji to koszty zmienne powiększone o koszt stały, zatem jest to krzywa o identycznym kształcie tylko przesunięta do góry o wartość kosztu zmiennego. Jej punkt przegięcia wystąpi zatem przy tej samej wielkości produkcji, co na funkcji kosztu zmiennego.

Koszty przeciętne

Omówione powyżej koszty całkowite, zmienne i krańcowe będą wykorzystywane w analizie zachowania firmy na rynku. Są to narzędzia potrzebne i użyteczne, ale nie zawsze wystarczające. W niektórych sytuacjach, będziemy musieli dodatkowo posługiwać się pojęciem kosztu przeciętnego. Ten rodzaj kosztu możemy utworzyć od każdego kosztu całkowitego po podzieleniu go przez wielkość produkcji. W dalszych analizach będziemy zatem posługiwać się kosztem przeciętnym całkowitym (KC/Q), kosztem przeciętnym zmiennym (KZ/Q) oraz kosztem przeciętnym stałych (KS/Q).

Q |

KS |

KZ |

KC |

Kk |

Kps |

Kpz |

Kpc |

0 |

100 |

- |

100 |

- |

- |

- |

- |

1 |

100 |

30 |

130 |

30 |

100 |

30 |

130 |

2 |

100 |

50 |

150 |

20 |

50 |

25 |

75 |

3 |

100 |

60 |

160 |

10 |

33,3 |

20 |

53,33 |

4 |

100 |

65 |

165 |

5 |

25,0 |

16,25 |

41,25 |

5 |

100 |

75 |

175 |

10 |

20,0 |

15,00 |

35,00 |

6 |

100 |

90 |

190 |

15 |

16,6 |

15,00 |

31,62 |

7 |

100 |

110 |

210 |

20 |

14,29 |

15,71 |

30,00 |

8 |

100 |

140 |

240 |

30 |

12,5 |

17,50 |

30,00 |

9 |

100 |

180 |

280 |

40 |

11,1 |

20,00 |

31,11 |

10 |

100 |

230 |

330 |

50 |

10,0 |

23,00 |

33,00 |

Powyższa tabela przedstawia znane nam już wielkości kosztów całkowitych, towarzyszących różnym rozmiarom produkcji oraz wyliczone dla każdej wielkości produkcji koszty przeciętne (jednostkowe). Zamieszczone w niej dane umożliwiają nam dokładniejszą analizę przebiegu poszczególnych funkcji kosztów oraz pozwolą nam wychwycić i wyjaśnić zachodzące między nimi podobieństwa różnice i zależności.

Przeciętne (jednostkowe) koszty stałe

Przeciętne (jednostkowe) koszty stałe Kps obliczamy dzieląc całkowity koszt stały przez produkcję (Q).Ilustracją graficzną przeciętnych kosztów stałych jest krzywa opadająca na prawo do dołu.

Rys Przeciętne koszty stałe

Kps= KS/Q

|

KS |

Kps = KS/Q |

0 |

100 |

- |

1 |

100 |

100 |

2 |

100 |

50 |

3 |

100 |

33,3 |

4 |

100 |

25,0 |

5 |

100 |

20,0 |

6 |

100 |

16,6 |

7 |

100 |

14,29 |

8 |

100 |

12,5 |

9 |

100 |

11,1 |

|

100 |

10,0 |

Q

Z jej przebiegu wynika, że w miarę wzrostu produkcji koszt ten nieustannie maleje. Jest to spowodowane tym, że w miarę jak produkcja rośnie, koszt stały rozkłada się na coraz większą liczbę produkowanych jednostek. Z matematycznego punktu widzenia koszt ten dąży asymptotycznie do zera, gdy ilość produkowanych jednostek zmierza od nieskończoności. Jeżeli z kolei dopuścimy możliwość coraz mniejszej, ułamkowej produkcji, wówczas przy nieskończonej małej produkcji (ΔQ→0), krzywa Kps rozpoczyna swój bieg na poziomie nieskończenie wysokim.

Przeciętne (jednostkowe) koszty zmienne

Przeciętny koszt zmienny Kpz dla danej wielkości produkcji Q obliczamy, dzieląc całkowity koszt zmienny wykonania danej wielkości produkcji przez wytworzoną ilość.

Rys Przeciętne koszty zmienne Kpz=KZ/Q

Q |

KZ |

Kpz |

Kk |

|

- |

- |

- |

1 |

30 |

30 |

30 |

|

50 |

25 |

20 |

3 |

60 |

20 |

10 |

4 |

65 |

16,25 |

5 |

5 |

75 |

15,00 |

10 |

6 |

90 |

15,00 |

15 |

|

110 |

15,71 |

20 |

|

140 |

17,50 |

30 |

9 |

180 |

20,00 |

40 |

10 |

230 |

23,00 |

50 |

4 6 Q

Z przedstawionej tabeli i wykresu widać, że mamy do czynienia z pewnymi prawidłowościami.

Przy niewielkiej produkcji Kpz spada (podobnie jak Kps) wraz ze wzrostem produkcji. Jednocześnie koszty przeciętne zmienne przewyższają koszt krańcowy Kpz >Kk.

Od pewnego poziomu produkcji (w naszym przykładzie dla Q=6), przy którym zrównuje się z rosnącym już kosztem krańcowym, koszt przeciętny zmienny osiąga minimalny poziom

Dalszemu wzrostowi produkcji towarzyszy wzrost kosztu przeciętnego zmiennego, który już obecnie jest niższy od kosztu krańcowego (Kpz<Kk).

Żadna z opisanych powyżej prawidłowości nie jest przypadkowa. Wiemy już, że zachowaniem kosztów krańcowych „rządzi ” prawo nieproporcjonalnych przychodów. Z kolei zależności miedzy wielkościami przeciętnymi i krańcowymi mają, jak pamiętamy z analizy funkcji produktu przeciętnego i krańcowego, charakter czysto arytmetyczny.

Aby to wyjaśnić odwołajmy się do twoich ocen z egzaminów. Kolejne oceny wpisywane do indeksu możemy potraktować jako oceny krańcowe (Kk) i obserwować, jak pod ich wpływem kształtuje się przeciętna ze wszystkich uzyskanych ocen (Kpz). Przypuśćmy, że startujemy z wysoka 5, lecz stopniowo obniżamy lot: i otrzymujemy 4, 3, 2. Każda dodatkowa (krańcowa) nota obniża nam średnią; niemniej jednak średnia wciąż kształtuje się powyżej ostatniej uzyskanej oceny. Ostatnia ocena wynosi 2, ale średnia ocena jest wyższa i wynosi (5+4+3+2):4=3,5. Jest to właśnie przypadek, gdy Kpz maleje pod wpływem spadku Kk, ale są od nich wyższe Kk<Kpz.

Teraz odbijamy się od dna i zaczynamy uzyskiwać coraz wyższe oceny 2,5,3.( Koszty krańcowe rosną). Ponieważ w momencie odbicia nasza średnia wynosiła 3,5 to zwyżka od 2 do 2,5 nie poprawia nam średniej, lecz nadal ją obniża. (3,5+2,5):2 = 3. Jeśli do średniej wielkości większej dodamy mniejszą, to kolejna średnia będzie mniejsza. Zatem w punkcie odwrócenia spadkowej tendencji kosztów krańcowych Kk, są one większe Kk<Kpz, zatem przeciętny koszt zmienny Kpz będzie malał.

Tendencja spadkowa Kpz utrzyma się tak długo jak długo rosnący koszt krańcowy wytworzenia dodatkowej jednostki produkcji jest mniejszy od przeciętnego kosztu wszystkich wytworzonych do tej pory jednostek.

Gdy rosnący koszt wytworzenia dodatkowej jednostki produkcji zrówna się z dotychczasowym kosztem przeciętnym, Kk=Kpz, zwiększenie produkcji o jednostkę nie zmieni wielkości przeciętnego kosztu wytworzenia wszystkich, dotychczasowych jednostek. Od tego punktu dalszy wzrost kosztu krańcowego będzie podnosił przeciętny koszt zmienny, ale będzie on od kosztu krańcowego mniejszy.

Przy krzywej kosztu krańcowego w kształcie litery „U”, krzywa przeciętnego kosztu zmiennego też ma kształt litery „U”. Przy takim ułożeniu krzywych kosztów, koszt krańcowy znajduje się poniżej przeciętnego kosztu zmiennego na lewo od punktu odpowiadającego minimum Kpz, natomiast na prawo od minimum Kpz, koszt krańcowy jest wyższy od przeciętnych kosztów zmiennych. Krzywa kosztów krańcowych przecina zatem krzywą przeciętnych kosztów zmiennych w najniższym jej punkcie.

Produkt przeciętny a przeciętny koszt zmienny

Pamiętamy, że koszt krańcowy pozostaje w bezpośredniej współzależności z produktem krańcowym. Wynika z tego, że przeciętny koszt zmienny (Kpz = KZ/Q) powinien być powiązany z produktem przeciętnym (Q/L). Aby udowodnić, że tak jest w rzeczywistości, przedstawiamy przeciętny koszt zmienny w nieco innej postaci:

![]()

Lub trochę inaczej, jako:

![]()

Wyrażenie L/Q to nic innego, jak odwrotność przeciętnej produktywności czynnika pracy

1

L/Q= ------

Q/L

W sytuacji, gdy stawka płac pozostaje niezmieniona, czyli gdy W=const, przeciętny koszt zmienny spada, gdy przeciętna produktywność pracy rośnie i na odwrót. Wreszcie przeciętny koszt zmienny osiąga swoje minimum dla wielkości zatrudnienia i produkcji, dla której produkt przeciętny osiąga wielkość maksymalną.

Trygonometryczna miara kosztu krańcowego i przeciętnego kosztu zmiennego

Trygonometryczną miarą kosztu krańcowego dla dowolnej wielkości produkcji jest wartość tangensa linii prostej, stycznej do krzywej kosztów zmiennych.

KZ

Q

Kk=tg α=ΔKZ/ΔQ

Natomiast trygonometryczną miarą kosztu przeciętnego zmiennego (Kpz=KZ/Q) jest wartość tangensa linii prostej łączącej dany punkt na krzywej

Gdy obie wielkości są sobie równe są sobie równe, styczna i sieczna wychodząca z początku układy są nachylone pod tym samym kątem, zatem muszą się one na siebie nakładać.

Współzależność wielkości przeciętnych i krańcowych

Poniższy rysunek przedstawia współzależność wielkości przeciętnych i krańcowych

Koszt przeciętny i krańcowy Funkcja produkcji

Q

Kpz

Kk

B

A

Kk, Kpz Kpz=min 0 La Lb L

ΔQ/ΔL

Q/L

0 La Lb L

Produkt przeciętny i krańcowy

Z przedstawionych na rysunku zależności wynika, że gdy produkt krańcowy rośnie ,koszt krańcowy maleje W punkcie A na funkcji produktu całkowitego produkt krańcowy osiąga maksimum, natomiast koszt krańcowy minimum Dalszemu wzrostowi produkcji towarzyszy malejący produkt krańcowy i rosnący koszt krańcowy.

Produktywność przeciętna (Q/L) rośnie na całym odcinku OB, zatem przeciętny koszt zmienny musi na całej długości tego odcinka spadać. W punkcie B, produkt przeciętny osiąga swoje maksimum, zatem koszt przeciętny zmienny osiąga minimum. Jednocześnie punkcie tym produktywność krańcowa zrównuje się z przeciętną, zatem koszt krańcowy zrównuje się z przeciętnym kosztem, który osiąga wówczas swoje minimum. Dalszy wzrost produkcji i zatrudnienia powodować będzie spadek przeciętnego produktu a zatem przeciętny koszt zmienny będzie rósł.

Rys Koszty zmienne krańcowe i przeciętne

KZ KZ

KZ1

KZ0

α

Q0 Q1 Q

Kk Kk Kpz

Kpz

Q