1

Globalny rynek pracy i jego granice

Przyczyny i skutki powstania homo sapiens globalus

Wystąpienie Krzysztofa Rybińskiego, Wiceprezesa Narodowego Banku Polskiego

Debata: ROBOTNICY 2020 – wizja rynku i środowiska pracy w nadchodzących dekadach

Gdańsk, 10 czerwca 2006 r.

Szanowni Państwo,

Na pytanie, kto jest symbolem globalnego rynku pracy, prawdopodobnie większość

Europejczyków odpowiedziałaby, że tym symbolem jest polski hydraulik. We Francji stał się

on głównym winowajcą odrzucenia Konstytucji Europejskiej, gdyż w tamtejszych mediach

pokazywano polskiego hydraulika, który przyjedzie zabrać miejsca pracy ciężko pracującym

francuskim hydraulikom. Tymczasem dane francuskiego stowarzyszenia hydraulików

pokazują, że we Francji pracowało w tym czasie 140 polskich hydraulików, podczas gdy było

6000 nie obsadzonych wakatów hydraulika w tym kraju

1

. Ten przykład pokazuje, jak wiele

fałszywych przesądów na temat globalizacji funkcjonuje w mediach i w opinii publicznej.

W ostatnich latach proces globalizacji objął w zasadzie wszystkie rynki: finansowe, kapitału,

produktów, usług, wiedzy i również rynku pracy.

W wielu krajach w porę dostrzeżono szanse i zagrożenia związane z procesem globalizacji i

polityka gospodarcza została odpowiednio dostosowana. Na przykład w wielu krajach

(Wielka Brytania, kraje skandynawskie, wiele krajów Azji np. Chiny, Korea Płd, Singapur,

Indie) dostrzeżono, że w przyszłości sukces gospodarczy będzie zależał od zdolności danego

kraju do tworzenia innowacji i oferowania produktów i usług o wysokiej wartości dodanej.

Dlatego do tych potrzeb odpowiednio dostosowuje się system edukacyjny. Na przykład w

2003 roku liczba uzyskanych amerykańskich patentów uzyskanych przez firmy z pięciu

największych krajów rozwijających się wyniosła 3,900, wobec 166,000 i 59,000 patentów

uzyskanych odpowiednio przez firmy z Japonii i Niemiec. Firmy z Polski w 2002 r. złożyły

123 wnioski patentowe i uzyskały 11 patentów. Według obecnych prognoz od 2010 roku

rocznie w Chinach będzie około 800,000 absolwentów na kierunkach inżynieryjnych,

technicznych, matematycznych i pokrewnych, w Indiach będzie 600,000 absolwentów

rocznie, co łącznie dwanaście razy przewyższy liczbę absolwentów uczelni amerykańskich w

tych dziedzinach

2

. Już teraz firmy komputerowe, farmaceutyczne i w wielu innych branżach

2

uruchamiają lub rozbudowują swoje centra badawcze w Azji, nie tylko w celu obniżenia

kosztów prowadzenia badań, ale w celu uzyskania dostępu do szybko rosnącej armii dobrze

wykształconych specjalistów. Zatem można oczekiwać w najbliższych latach lawinowego

wzrostu liczby patentów zarejestrowanych przez firmy z krajów rozwijających się, przede

wszystkim z Azji.

W wielu krajach dostrzeżono, że sam sektor publiczny musi być źródłem innowacji i musi

aktywnie wspierać na przykład rozwój gospodarki elektronicznej, bo właśnie taka gospodarka

może odnieść największe korzyści w procesie globalizacji. Przykładów takich działań

podjętych przez rządy wielu krajów jest bardzo dużo, szerzej to zagadnienie zostało

przedstawione w moim niedawnym wystąpieniu na Kongresie Gospodarki Elektronicznej,

treść tego wystąpienia jest dostępna na stronie internetowej Narodowego Banku Polskiego:

www.nbp.pl

Æ publikacje Æ wykłady, odczyty.

W dzisiejszym wystąpieniu postaram się państwu przedstawić, dlaczego polityka gospodarcza

nie tylko musi dostrzegać proces globalizacji, a musi być tak prowadzona żeby wykorzystać

szanse, które przed polską gospodarką stwarza globalizacja. Dotyczy to w szczególności

różnych aspektów rynku pracy, takich jak system kształcenia, rola instytucji rynku pracy, w

tym rola związków zawodowych, mobilność i elastyczność, czy wspomniane powyżej

tworzenie warunków do wzrostu innowacyjności.

Zmiany demograficzne

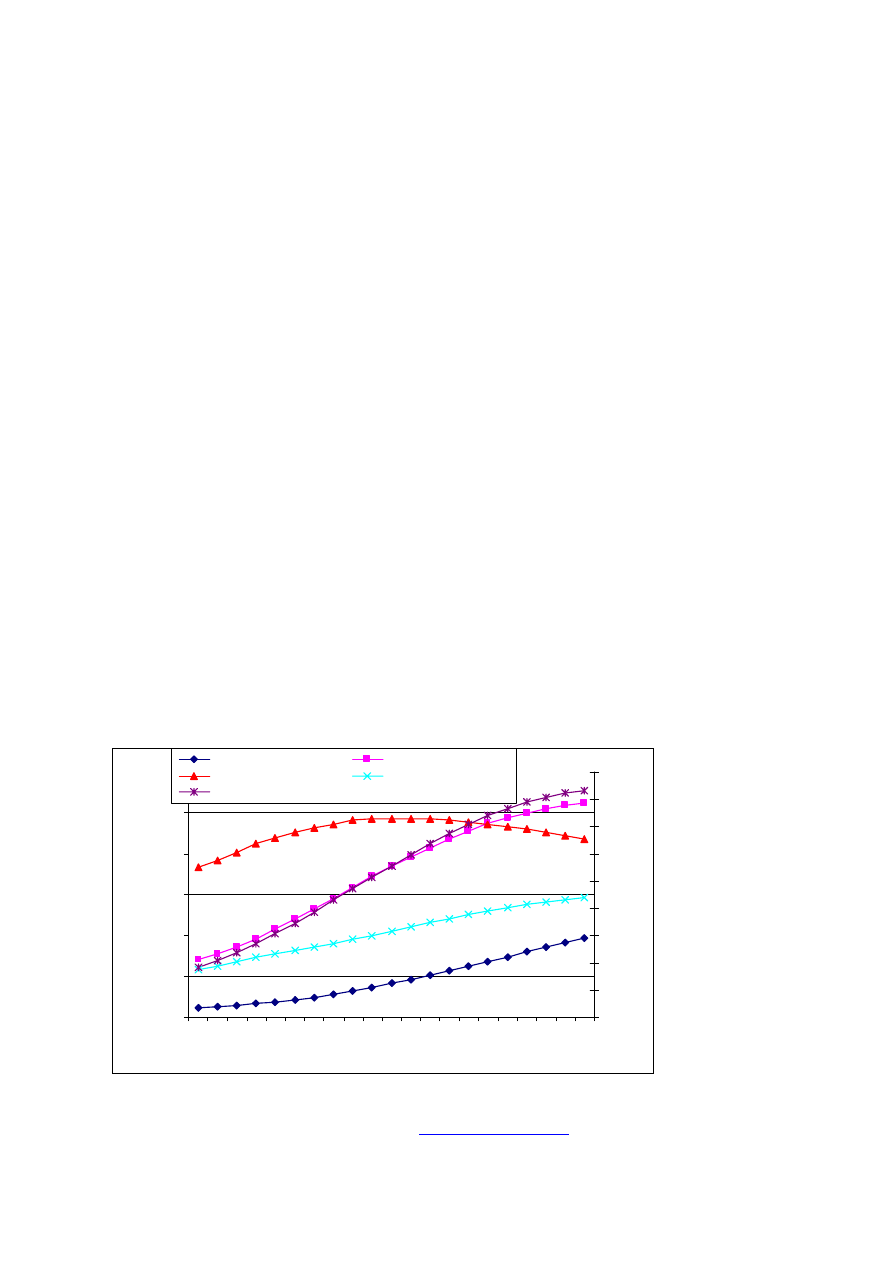

Dyskusję o globalnym rynku pracy trzeba rozpocząć od przedstawienia trendów

demograficznych. W okresie ostatnich pięćdziesięciu lat czynniki demograficzne bardzo

wyraźnie wpływały na rynki pracy, te zmiany będą jeszcze dalej idące w kolejnych

pięćdziesięciu latach, a ponieważ rynek pracy staje się coraz bardziej globalny, więc zmiany

demograficzne będą coraz bardziej odczuwalne na lokalnych rynkach pracy. Według

szacunków Organizacji Narodów Zjednoczonych

3

w 1950 roku ludność Europy liczyła 547

milionów, w 2005 roku 728 milionów, zaś w 2050 roku spadnie do 653 milionów, oczywiście

przy założeniu, że nie ulegną radykalnej zmianie obecne trendy, w tym migracje. Szacuje się,

że w okresie kolejnych 45 lat, gdy ludność Europy zmniejszy się o 75 milionów, ludność Azji

wzrośnie o 1.3 miliarda, a ludność Afryki o ponad miliard. Obecnie udział ludności Azji,

Afryki i Europy w ludności świata wynosi odpowiednio 60, 14 i 11 procent. W 2050 roku

według prognoz ONZ te udziały wyniosą 57, 21 i 7 procent. Pięćdziesiąt lat temu

Europejczyków było trzy razy tyle co Afrykanów, za pięćdziesiąt lat proporcje się odwrócą.

3

Co wynika z tych danych? Moim zdaniem wynikają trzy bardzo ważne i daleko idące

wnioski. Po pierwsze, ludność Azji będzie stanowiła ponad połowę ludności świata, zaś jeżeli

tempo wzrostu gospodarczego w tym regionie będzie w dalszym ciągu znacząco

przewyższało dynamikę wzrostu w Stanach Zjednoczonych i w Europie, to właśnie Azja

stanie się najważniejszym centrum gospodarczym świata.

Po drugie, udział Europy w ludności świata zmniejszy się trzykrotnie w ciągu stu lat tj. w

latach 1950-2050. To oznacza, że jeżeli na Starym Kontynencie nie ulegnie radykalnej

zmianie podejście do wyzwań jakie niesie ze sobą proces globalizacji, to za kilkadziesiąt lat

wszystkie ważniejsze decyzje o charakterze globalnym będą zapadały poza Europą,

szczególnie jeżeli w Azji będą postępowały tendencje integracyjne, łącznie z możliwością

wprowadzenia wspólnej waluty, którą roboczo można nazwać „asian”

4

.

Po trzecie, udział Afryki w światowej populacji będzie lustrzanym odbiciem tendencji

europejskich i wzrośnie prawie trzykrotnie. Na razie jest to kontynent bardzo biedny, o

niesprzyjającym klimacie i słabo wykształconej sile roboczej. Jednak moim zdaniem, szybciej

niż się obecnie sądzi kraje afrykańskie włączą się w proces globalizacji produkcji i usług i

niektóre z krajów Czarnego Lądu mogą w najbliższych dekadach doświadczyć bardzo

szybkiego tempa wzrostu gospodarczego, jeżeli tylko decydenci polityczni w tych krajach

zechcą skorzystać z szansy jakie daje proces globalizacji.

Wykres 1. Globalne trendy demograficzne – liczba ludności według prognoz Organizacji

Narodów Zjednoczonych.

0

1 000

2 000

3 000

4 000

5 000

6 000

19

50

19

60

19

70

19

80

19

90

20

00

20

10

20

20

20

30

20

40

20

50

0

100

200

300

400

500

600

700

800

900

Afryka (LO)

Azja (LO)

Europa (PO)

Ameryka Płn. (PO)

Reszta świata (PO)

Uwaga. „LO”, „PO” oznacza lewą i prawą oś, dane w milionach osób.

Źródło: Organizacja Narodów Zjednoczonych,

http://esa.un.org/unpp/

4

Zatem demografia, wspierana przez mechanizmy globalizacji, które doprowadziły do

powstania globalnego rynku pracy spowodują, że Azja, a być może w niektórych obszarach

Afryka stanie się w najbliższych dekadach bardzo poważnym konkurentem dla Europy i dla

Stanów Zjednoczonych.

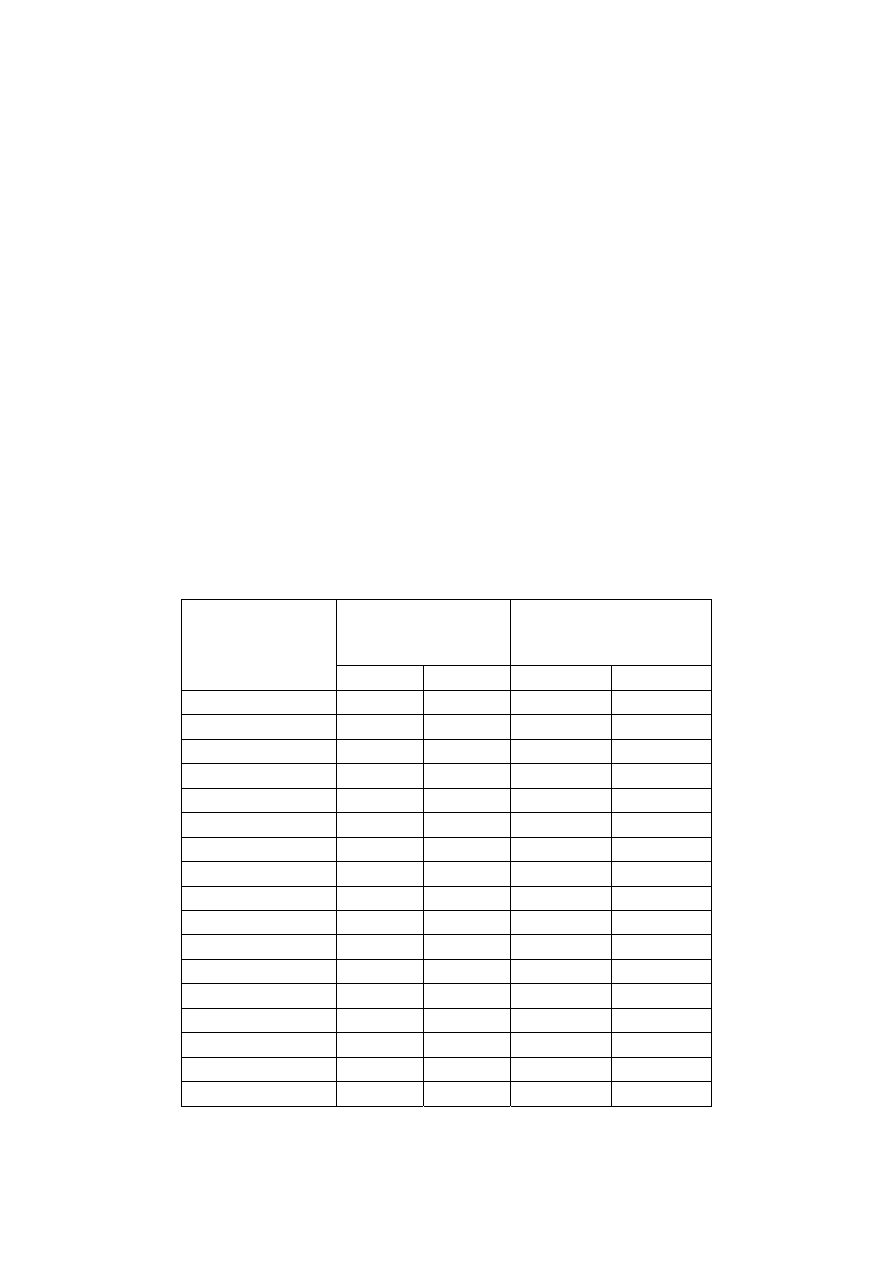

Powstało bardzo wiele szacunków pokazujących jak duże będą poszczególne gospodarki w

kolejnych dekadach, w oparciu o trendy demograficzne, założenia odnośnie długofalowego

tempa wzrostu wydajności, czy zmian realnych kursów walutowych. Na przykład według

szacunków PricewaterhouseCoopers

5

według parytetu siły nabywczej w 2050 roku

gospodarka Chin będzie o ponad 40 procent większa niż gospodarka Stanów Zjednoczonych,

Indie zrównają się ze Stanami Zjednoczonymi, gospodarka Meksyku i Indonezji będzie

większa niż Niemiec, a gospodarka Brazylii większa niż Japonii. Warto postawić sobie

pytanie, czy obecna polska polityka gospodarcza uwzględnia te fakty?

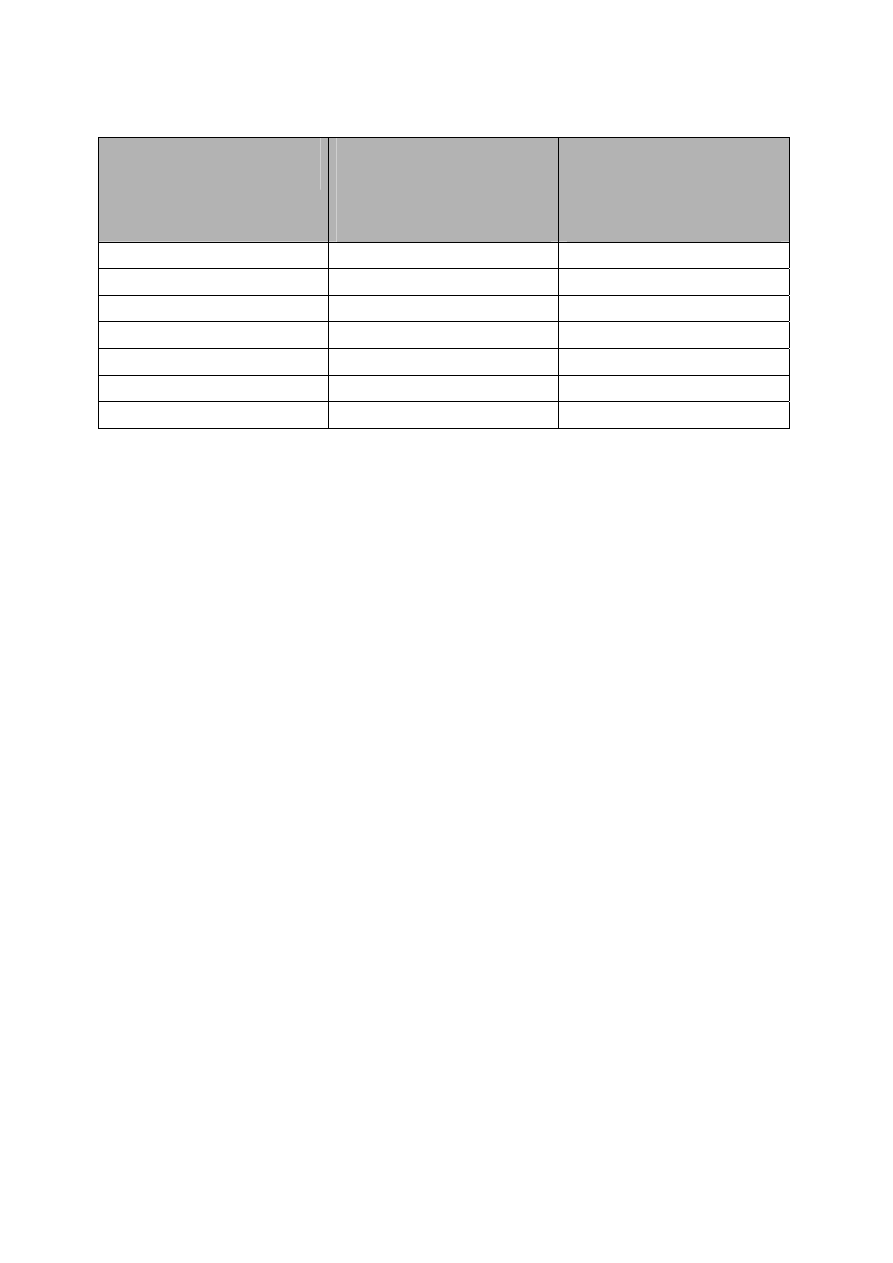

Tabela 1: Szacowana wielkość relatywna gospodarek w roku 2005 i 2050 (Stany

Zjednoczone = 100)

PKB według kursów

rynkowych

w USD

PKB według szacunków

parytetu siły nabywczej

Kraj

(indeks dla

USA = 100)

2005

2050

2005

2050

Stany Zjednoczone 100

100

100

100

Japonia

39

23

32

23

Niemcy

23

15

20

15

Chiny

18

94

76

143

Wielka Brytania

18

15

16

15

Francja

17

13

15

13

Włochy

14

10

14

10

Hiszpania

9

8

9

8

Kanad

8

9

9

9

Indie

6

58

30

100

Korea Płd.

6

8

9

8

Meksyk

6

17

9

17

Australia

5

6

5

6

Brazylia

5

20

13

25

Rosja

5

13

12

14

Turcja

3

10

5

10

Indonezja

2

19

7

19

Źródło: Szacunki PricewaterhouseCoopers.

5

Według badań Banku Światowego w latach 2005-2025 liczba osób aktywnych zawodowo w

krajach rozwiniętych o wysokim dochodzie spadnie o około 20 milionów, zaś liczba osób

aktywnych zawodowo w krajach rozwijających się wzrośnie o prawie miliard. Jednocześnie

ze względu na starzenie się społeczeństw, szczególnie w Europie nastąpi silny wzrost liczby

osób w podeszłym wieku, z 36 na 100 pracujących do 52 na 100 pracujących. Te tendencje w

połączeniu z około pięciokrotną różnicą w przeciętnej płacy między krajami rozwiniętymi i

rozwijającymi się nieuchronnie będą prowadziły do wzrostu skali migracji zarobkowej.

Co sprawiło, że powstał globalny rynek pracy?

W literaturze spotyka się kilka czynników, które przyczyniły się do powstania globalnego

rynku pracy w ostatnich kilkunastu latach

6

:

- załamanie się byłego bloku sowieckiego i włączenie się gospodarek Europy Środkowo-

Wschodniej w światowy obieg gospodarczy,

- reformy w Indiach i Chinach, ukoronowane przystąpieniem Chin do WTO w końcu 2001 r.,

- szybki postęp we wdrażaniu osiągnięć technik informacyjnych i telekomunikacyjnych w

zarządzaniu przedsiębiorstwem, co umożliwiło wydzielenie i standaryzację szeregu procesów

biznesowych, które następnie zostały przesunięte do krajów czy lokalizacji o niższych

kosztach wytwarzania,

- znaczący spadek kosztów transportu (ceny w transporcie lądowym spadły o 21 procent, w

transporcie lotniczym o 30 procent, zaś ceny rozmów telefonicznych spadły o 95 procent),

- wielostronna liberalizacja handlu, przeciętne cło obniżono o około 30 procent,

- postęp technologiczny zatarł granice pomiędzy tym co może i co nie może być przedmiotem

obrotu w handlu międzynarodowym

7

.

Warto zauważyć, że globalny rynek pracy powstał w wyniku oddziaływania powyższych

czynników, mimo że cały czas na wysokim poziomie utrzymują się restrykcje w migracji

ludności

8

.

6

Powstanie homo sapiens globalus czyli globalnego rynku pracy

W dalszej części wystąpienia przedstawię dwie główne globalne siły które doprowadzą do

ukształtowania się społeczeństwa homo sapiens globalus:

- migracje zarobkowe, czyli przenoszenie się ludzi w poszukiwaniu lepiej płatnej pracy i

lepszych warunków życia;

- outsourcing i offshoring czyli przemieszczanie się miejsc pracy w oszukiwaniu tańszych lub

lepiej wykwalifikowanych pracowników w celu obniżenia kosztów produkcji, podniesienia

jakości produktów i poziomu usług, ograniczenia ryzyka i zwiększenia innowacyjności;

Ludzie przenoszą się w poszukiwaniu miejsc pracy - migracje zarobkowe

Jednym z najsilniej działających motywów migracji jest różnica w poziomie wynagrodzenia,

czy szerzej w poziomie życia pomiędzy krajami. Różnice te istnieją od wielu lat, podobnie jak

migracje są obecne od wielu lat. Można jednak oczekiwać, że powstanie globalnego rynku

pracy w połączeniu z opisanymi powyżej tendencjami demograficznymi oraz ze spadkiem

kosztów transportu będą prowadziły do zwiększenia skali migracji ludności, w tym migracji .

z biednych krajów i regionów do krajów i regionów bogatych.

Według szacunków Organizacji Narodów Zjednoczonych w latach 1970-1980 liczba

migrantów przybywających do krajów rozwiniętych wzrosła o 2.4 procent, w latach 1982-

1990 o 2.9 procent, a w latach 1990-2000 o 3.1 procent.

Migracje mają pozytywny skutek dla globalnego dochodu. Według symulacji Banku

Światowego jeżeli liczba imigrantów w krajach zamożnych do roku 2025 będzie rosła w

tempie nieco niższym niż przeciętnie w ostatnich trzech dekadach (co jest bardzo ostrożnym

założeniem, ale i tak oznacza że ponad 14 mln osób przeniesie się z krajów rozwijających się

do krajów rozwiniętych, a nawet więcej jeśli uwzględnić członków rodzin), to globalny

dochód wzrośnie o 0.6 procent, w tym w krajach rozwijających się o 1.8 procent a w krajach

zamożnych o 0.4 procent.

Migracje powinny być analizowane również przez banki centralne, gdyż mogą wpływać na

zmiany cen relatywnych i na ogólny poziom cen. Według szacunków Banku Światowego

migracje powodują nieznaczny spadek ogólnego poziomu cen w krajach rozwiniętych,

natomiast spadki są większe w usługach (jak na przykład usługi zdrowotne, budowlane,

7

rekreacyjne) oraz największe w sektorze dla którego często nie ma oficjalnych danych czyli

pomoc domowa (opieka do dzieci, sprzątanie etc.).

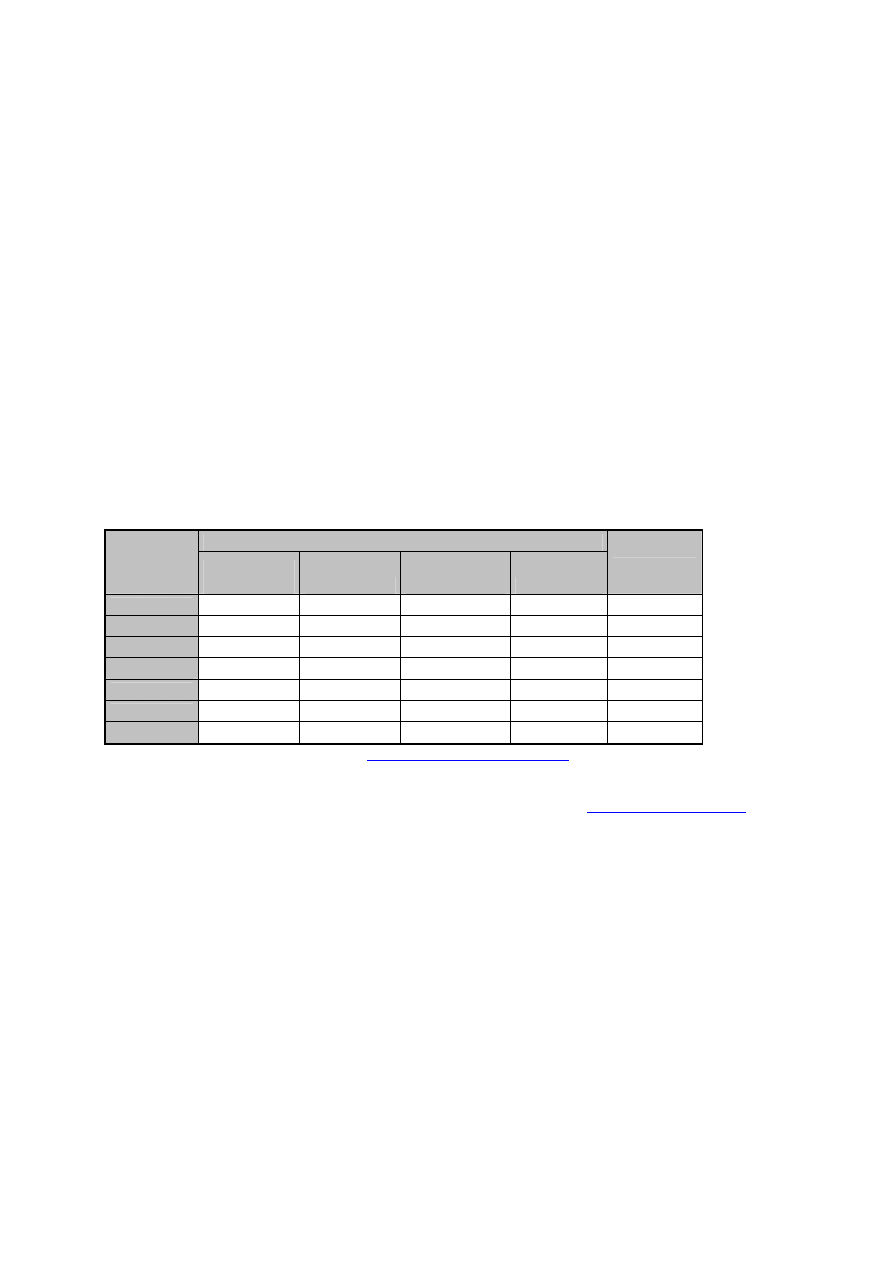

W odróżnieniu od innych regionów świata przepływ osób w krajach Unii Europejskiej był

stabilny. Roczna migracja netto do krajów EU15 pozostała na poziomie poniżej 5 osób na

1000 mieszkańców przez ostatnie 40 lat. Około 9 procent populacji UE urodziło się w innych

krajach niż obecnie mieszka, podczas gdy w USA było to 12 procent i około 20 procent w

Kanadzie i Australii. Jednak po rozszerzeniu Unii Europejskiej o dziesięć nowych krajów,

również w naszej części świata proces migracji przybrał na sile, co ilustruje tabela 3 poniżej.

W niektórych przypadkach znaczna część krajowej siły roboczej podjęła pracę w innych

krajach. Szacuje się, że na przykład około 5 procent Litwinów podjęło pracę w krajach, które

otworzyły swoje rynki pracy dla nowych członków UE po 1 maja 2004 roku.

Tabela 2. Liczba pozwoleń na pracę w Wielkiej Brytanii, Irlandii i Szwecji wydanych

obywatelom nowych państw członkowskich w okresie poakcesyjnym

w tys.

Wielka

Brytania*

Irlandia**

Szwecja***

Razem

w proc. siły

roboczej†

Litwa

44,72 26,37 0,37 71,46 4,4

Łotwa

23,03 12,94 0,16 36,14 3,2

Estonia

4,68 3,39 0,36 8,43 1,3

Polska

204,90 70,14 2,16

277,20 1,6

Czechy

20,01 6,39 0,07 26,47 0,5

Węgry

10,35 3,83 0,20 14,37 0,3

Słowacja

36,36 10,93 0,09 47,38 1,8

*Źródło: Accession Monitoring Reports,

http://www.ind.homeoffice.gov.uk

. Dane obejmują okres maj 2004-

grudzień 2005. Obliczenia NBP.

**Źródło: Skills needs in the Irish economy: The role of migration, A submission by the Expert Group on Future

Skills Needs and Forfás to the Minister for Enterprise, Trade & Employment,

http://www.skillsireland.ie

. Dane

obejmują okres maj 2004- sierpień 2005.

***Źródło: Migracje specjalistów wysokiej klasy w kontekście członkostwa Polski w Unii Europejskiej, Ośrodek

Badań nad migracjami UW. Dane obejmuja okres maj 2004-grudzień 2004.

†Siła robocza – osoby w wieku 15 lat i powyżej w I kwartale 2004 roku.

Liczba Polaków Pracujących w Wielkiej Brytanii szybko rośnie, każdy kto był w Wielkiej

Brytanii w ostatnich miesiącach prawdopodobnie doświadczył tego samego, Polaków spotyka

się na każdym kroku. Według najnowszych informacji z Ambasady Brytyjskiej w maju 2006

zarejestrowanych było 240,000 Polaków, wobec 205,000 w grudniu 2005 roku.

Wyjazd wielu, najczęściej młodych ludzi za granicę pozwoli im na zdobycie nowych

umiejętności, doświadczeń, na nauczenie się języków obcych, na pełne włączenie się do

społeczeństwa homo sapiens globalus. Otwarte pozostaje pytanie, czy następnym krokiem

8

tych osób będą kolejne szczeble kariery zawodowej za granicą, czy np. powrót do kraju w

celu założenia własnej firmy. Na to pytanie nie ma odpowiedzi, ale właściwa polityka

gospodarcza może zwiększyć szanse na powrót Polaków do kraju, co z kolei zwiększały

szanse na osiągnięcie wysokiego tempa wzrostu gospodarczego w długim okresie.

Miejsca pracy przenoszą się w poszukiwaniu pracowników – outsourcing i offshoring.

Na potrzeby tego wystąpienia możemy przyjąć uproszczoną definicję, według której

outsourcing oznacza przesunięcie zamówień, usług, produkcji, zatrudnienia, czy szerzej

procesu biznesowego do innej firmy (niezależnie od lokalizacji), natomiast offshoring

oznacza przesunięcie procesu biznesowego poza granicę kraju (niezależnie czy jest to

przesunięcie do innej firmy, czy w ramach tego samego przedsiębiorstwa

9

).

Nie ma niestety zbyt wielu twardych danych, które pozwoliłyby ocenić skalę

outsourcingu/offshoringu. Do tej pory są dostępne tylko szacunki i wyniki cząstkowych badań

na ten temat i to tylko dla niektórych krajów. Jednak o rosnącej skali zjawiska świadczą dane

o globalnym handlu towarami i usługami i o inwestycjach zagranicznych. W ostatnich 15

latach znacząco zmieniły się udziały poszczególnych regionów w światowym handlu,

znaczącemu spadkowi udziału UE w handlu towarzyszy wzrost udziału krajów rozwijających

się, w tym krajów azjatyckich. Globalnie handel zagraniczny jako procent PKB wzrósł z 19

procent PKB średnio w latach 1980-1989 do 25 procent w latach 2000-2004.

Tabela 3. Udziały poszczególnych regionów w światowym handlu.

procent ogółem

1990

1995

2002

Kraje uprzemysłowione 72 67 63

Stany Zjednoczone

12 12 11

UE15

44 39 38

Kraje rozwijające się

28 33 37

Azja

13 19 20

Źródło: IMF Direction of Trade Statistics

Jeszcze dynamicznej rosną globalne przepływy kapitałowe, udział globalnego FDI w

globalnym PKB wzrósł z 8 procent w 1989 roku do 22.1 procent w 2003 roku, zaś aktywa

zagraniczne jako procent PKB wzrosły odpowiednio z 62.6 procent PKB do 186.1 procent

PKB.

9

Wiele badań empirycznych pokazuje, że outsourcing i offshoring wiąże się ze wzrostem

konkurencyjności przedsiębiorstw, które zwiększają zatrudnienie za granicą w spółkach

córkach i zwiększają ekspansję na zagranicznych rynkach, przez co muszą tworzyć więcej

miejsc pracy, często lepiej płatnych i wymagających wyższych kwalifikacji również z firmach

matkach, zatem wzrostowi zatrudnienia za granicą towarzyszy wzrost zatrudnienia w kraju

10

.

Analiza wpływu offshoringu usług do Indii w latach 2000-2003 na amerykański rynek pracy

pokazuje, że na przykład miejsca pracy programistów o niskiej wartości dodanej zostały

utracone na rzecz Indii, ale całkowite zatrudnienie w sektorze usług komputerowych silnie

wzrosło

11

.

Jak widać w ostatnich latach znacznie wzrosła rola powiązań handlowych i kapitałowych

pomiędzy przedsiębiorstwami w różnych krajach. Kiedyś w odpowiedzi na rosnące ceny

paliw lub rosnące koszty utrzymania związki zawodowe żądały podwyżek płac od

pracodawców, pojawiały się tzw. efekty drugiej rundy i banki centralne musiały podwyższać

stopy procentowe w celu ograniczenia inflacji. Teraz związki zawodowe muszą brać pod

uwagę, że w przypadku wzrostu płac przewyższającego wzrost wydajności pracy, produkcja

może zostać przeniesiona do krajów o niższych kosztach wytwarzania.

W świetle wyników badań prezentowanych na niedawnej konferencji organizowanej przez

Financial Times poświęconej outsourcingowi i offshoringowi

12

coraz więcej firm planuje

globalizację procesu produkcji i usług. Wśród motywów takiej decyzji jest chęć ograniczenia

kosztów, poprawy jakości, dostarczenia nowych produktów, lepsza obsługa klienta (na

przykład wykorzystanie różnych stref czasowych w celu obsługi klienta w trybie 24/7),

ograniczenie ryzyka, wzrost innowacyjności. Wśród źródeł biznesu dla firm zajmujących się

outsourcingiem i offshoringiem na drugim miejscu wymieniano sektor publiczny. Większość

występujących podkreślała, że motyw kosztowy był dominujący w pierwszej fazie

offshoringu, teraz jakość, innowacyjność, możliwość korzystania z puli talentów w innych

krajach mają coraz większe znaczenie.

Coraz częściej poza działalnością wspierającą firmy outsourcują i offshorują działalność

podstawową, jest to część przemyślanej strategii. Robią to dlatego, że uzyskują nie tylko

niższy koszt, ale także poprawę jakości i poprawę innowacyjności. Na przykład call center w

Manili na Filipinach na początku zajmowało się przyjmowaniem prostych reklamacji.

Okazało się, że stopień satysfakcji klientów był znacznie większy niż w przypadku call

centers w Europie. Następnie rozpoczęto obsługę klientów o wyższej wartości dodanej (np.

utracone czeki, gdzie potrzebna jest własną inwencja pracownika, nie da się takiego telefonu

10

od klienta w całości opisać procedurami). W kolejnym kroku przejęto funkcje telefonicznego

doradztwa inwestycyjnego z Europy, co wymagało jeszcze wyższych kwalifikacji. To było

możliwe dlatego, że pracownicy byli o wiele lepiej wykształceni (często na poziomie

doktoratu, mieli odpowiednie licencje) niż typowi pracownicy call center w Europie.

Firmy które zajmują się realizacją offshorowanych procesów rosną bardzo szybko. Dla

większości firm w Indiach jest to wzrost o kilkadziesiąt procent rocznie. Skala aktywności

rośnie także dlatego, że nie są to już tylko proste call centers, ale również outsourcing coraz

bardziej zaawansowanych procesów biznesowych (np. w dziedzinie IT, logistyki, etc.). W

globalnej gospodarce potrzebne są także zupełnie inne umiejętności managerskie, które są

obecnie silnie rozwijane w krajach azjatyckich. Na przykład w celu obniżenia rotacji

pracowników, co jest chronicznym problemem call centers, firmy indyjskie rozwinęły

techniki zarządzania kadrami.

Wydaje się, że proces offshoringu usług dopiero nabiera rozmachu i że obejmuje coraz nowe

dziedziny (IT, shared services, BPO

13

– outsourcing procesów biznesowych, logistyka,

finanse, usługi prawne, etc.). Ponadto pojawił się nowy typ outsourcingu/offshoringu, KPO

14

- czyli outsourcing procesów wymagających dużej wiedzy. Firmy prowadzące działalność w

zakresie outsourcingu procesów wiedzy zatrudniają kilka tysięcy wysokiej klasy specjalistów

(często z doktoratami) w krajach o niskich kosztach wytwarzania. Na przykład outsourcing

badań i analiz stosuje jeden z największych międzynarodowych banków inwestycyjnych,

który zajmuje czołowe miejsca w rankingach jakości badań i analiz. Po zakończeniu każdego

badania prowadzone są badania klientów czy są zadowoleni, ponadto outsourcing umożliwił

wprowadzenie nowych produktów i poprawę jakości. Na przykład dzięki obniżeniu kosztów i

zwiększeniu liczby analityków można było rozpocząć analizy również małych i średnich

spółek notowanych na giełdach, co wcześniej było niemożliwe ze względu na zbyt wysoki

koszt analityka. Outsourcing procesów wiedzy obejmuje coraz więcej dziedzin i wymaga, w

odróżnieniu od outsourcingu procesów biznesowych ścisłej współpracy klienta i

usługobiorcy.

Coraz więcej firm planuje dalszy rozwój produktów/usług przez przyjęcie strategii globalnego

rozwoju produktu. To oznacza, że coraz więcej form aktywności będzie generowane przez

międzynarodową optymalizację procesów biznesowych. To z kolei zmusi poszczególne

kraje/regiony do zwiększenia swojej atrakcyjności dla globalnego biznesu, co wymaga

aktywności (samo)rządów. Na przykład Dubai Outsource Zone jest rządową inicjatywą, która

ma stworzyć z Dubaju bardzo atrakcyjne międzynarodowe centrum

11

offshoringowe/outsourcingowe. Pojawia się również koncepcja multi-offshoring, gdy decyzja

o globalizacji produkcji oznacza równoczesne rozpoczęcie aktywności (skierowanie

zamówień) w kilku lokalizacjach.

Bardzo wiele mówi się i pisze o wpływie globalizacji na gospodarkę amerykańską, a

tymczasem sporo dzieje się również w Europie. Przenoszenie produkcji i usług do innych

krajów nie jest jeszcze główną przyczyną restrukturyzacji, ale z każdym rokiem czynnik ten

przybiera na sile. Strona internetowa European Restructuring Monitor

15

pod koniec 2005 roku

zawierała opis około 3500 przypadków restrukturyzacji firm w Europie, które zostały

ogłoszone w mediach (międzynarodowych i krajowych) od 2002 roku. W latach 2002-2005

tylko 202 przypadki restrukturyzacji (czyli 6 procent ogółu) za powód podawały przeniesienie

produkcji lub usług do innego kraju (co potocznie nazywamy offshoringiem), natomiast w 47

procentach powodem była wewnętrzna restrukturyzacja, która po części też mogła wynikać z

rosnącej presji konkurencyjnej wynikającej z globalizacji. Rozszerzenie Unii Europejskiej w

2004 roku doprowadziło do istotnych zmian w procesie offshoringu w Europie.

W latach 2002-2003 najwięcej miejsc pracy zlikwidowano w Wielkiej Brytanii na skutek

przeniesienia produkcji i usług do Indii, i w mniejszym stopniu do Chin i innych krajów Azji

(w sumie 44 procent wszystkich miejsc pracy przeniesionych w latach 2002-2003). Chociaż

jednocześnie w około 1/3 przypadków firmy ze starych krajów UE wymieniały ogólnie

Europę Wschodnią jako miejsce przeniesienia miejsc pracy. W latach 2002-2003 w sumie

ponad 33,000 miejsc pracy zostało przeniesionych ze starych krajów UE do innych krajów,

czyli około 16,500 przeciętnie w każdym z tych dwóch lat. Wśród obecnych nowych

członków UE największą popularnością cieszyły się w tych latach Węgry i Czechy, natomiast

Polska była bardzo rzadko wymieniana.

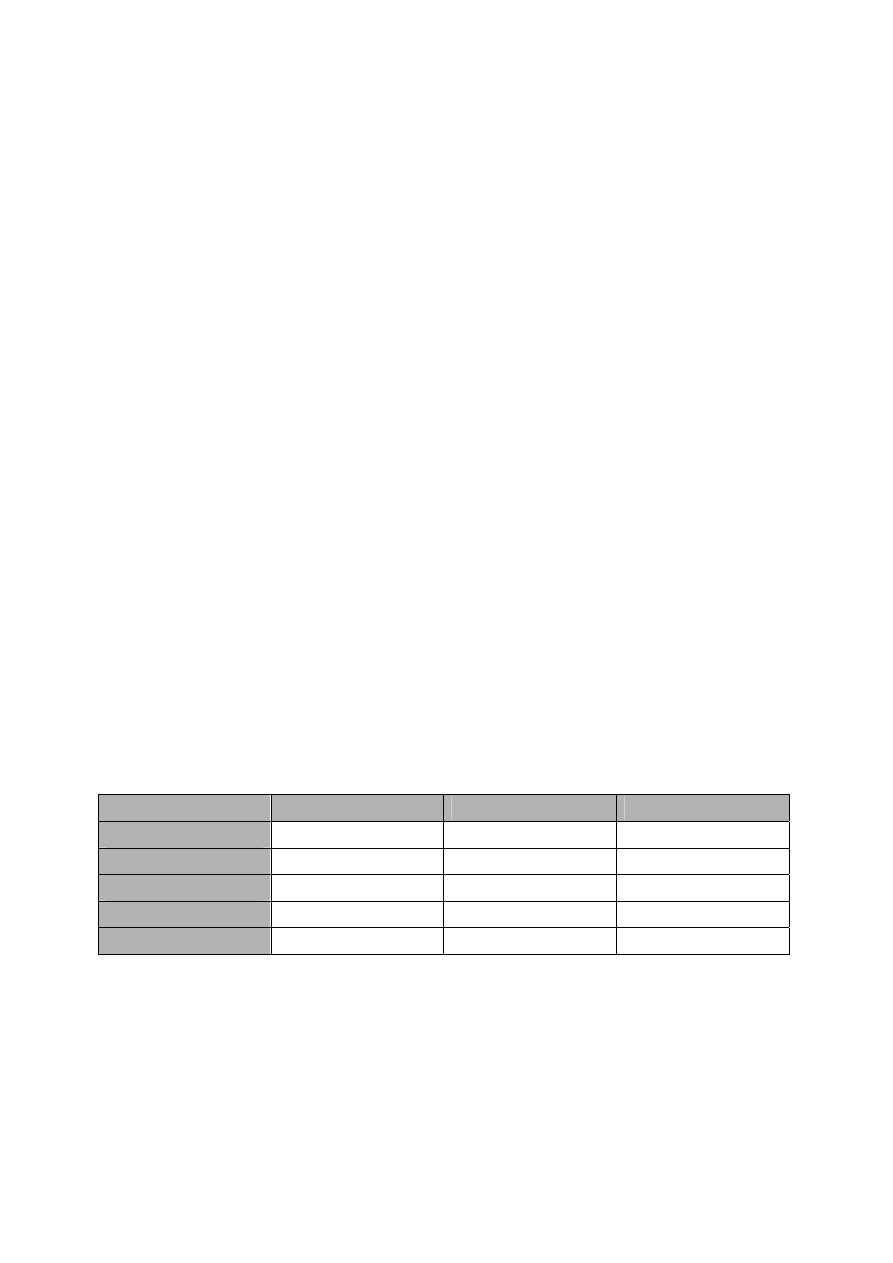

W 2005 roku proces offshoringu w Europie przybrał na sile, w okresie od stycznia do

listopada z tego powodu przeniesiono 32,000 miejsc pracy, czyli prawie dwukrotnie więcej

niż przeciętna w latach 2002-2003. Liderem wśród krajów przenoszących miejsca pracy po

kilku latach dominacji Wielkiej Brytanii w Europie stały się Niemcy, zaś wśród krajów do

których przenoszone są miejsca pracy ciągle liderem pozostały Indie, ale na drugie miejsce

(przed Chinami i innymi krajami azjatyckimi) awansowały Czechy, gdzie przeniesiono sporo

miejsc pracy z Niemiec i Portugalii. W świetle tych danych atrakcyjność Polski jako kraju do

którego są przenoszone miejsca pracy stopniowo rośnie, a Węgier maleje.

12

Tabela 3. Offshoring w krajach Unii Europejskiej

Kraj do którego przeniesiono

miejsca pracy

Liczna miejsc pracy

zlikwidowanych w UE w latach

2002-2003 z tytułu przeniesienia

miejsca pracy

Liczna miejsc pracy

zlikwidowanych w UE okresie

styczeń – listopad 2005 z tytułu

przeniesienia miejsca pracy

Chiny 3361 3077

Indie 9458 5470

Kraje Azji

3786

3271

Czechy 780

3890

Węgry 1110 772

Polska 120

2676

Łącznie 33151 31942

Źródło: European Restructuring Monitor, obliczenia własne.

Wiele dostępnych analiz wskazuje na to, że proces offshoringu będzie przybierał na sile i że

będzie dotyczył w coraz większym stopniu usług

16

. Na przykład w latach 1980-2002 handel

towarów i usług rósł średniorocznie w tempie 6.9 procent. Według prognoz McKinsey Global

Institute w latach 2003-2008 offshoring usług do krajów o niskich kosztach wytwarzania

będzie rósł w tempie 30 procent rocznie. W 2003 roku globalny handel usługami wynosił

około 1.7 biliona (tysiąca miliardów) dolarów, z czego tylko 3 procent wynikało z offshoringu

do krajów o niskich kosztach wytwarzania. Oczekuje się że w 2008 roku globalny handel

usługami wyniesie około 2.4 biliona dolarów, z czego 10 procent będzie reprezentowało

offshoring procesów biznesowych i ICT do krajów o niskich kosztach wytwarzania. Dla

porównania podróże reprezentują około 30 procent handlu usług w danych OECD, a transport

20 procent. Na podstawie analizy ośmiu reprezentatywnych sektorów McKinsey Global

Institute oszacował, że w 2003 roku 18.3 mln miejsc pracy w usługach mogło być

przesuniętych do innych lokalizacji (dotyczy to głownie takich sektorów jak IT – 2.8 mln,

bankowości – 3.3 mln, ubezpieczeń – 2.3 mln, ochrony zdrowia 4.6 mln, handlu detalicznego

4.3 mln). Ekstrapolując te wyniki dla globalnej gospodarki można oszacować, że w 2008 roku

około 160 mln miejsc pracy w usługach, czyli 11 procent z szacowanego na 1.46 mld

globalnego zatrudnienia w usługach w teorii może być wykonywanych w oddaleniu od

usługobiorcy.

Jak widać przenoszenie procesów biznesowych w różne zakątki świata w celu optymalizacji

procesu produkcji czy usług będzie przybierało na sile, prawdopodobnie skala tej aktywności

13

prawdopodobnie będzie w najbliższych latach zaskoczeniem dla wielu architektów polityki

gospodarczej. W wielu rankingach Polska jest umieszczana w czołówce krajów pod

względem atrakcyjności offshoringowej

17

, co widać również w podejmowanych decyzjach

biznesowych. Na przykład kilka dni temu firma Accenture ogłosiła, że otworzyła w

Warszawie nowe centrum które będzie zajmowało się usługami w dziedzinie outsourcingu

procesów bioznesowych, w finansach, w zarządzaniu dostawami i zarządzaniu zasobami

ludzkimi. Docelowo centrum będzie zatrudniało do tysiąca wysokiej klasy specjalistów i

będzie oferowało usługi w kilkunastu językach. Centrum outsourcingowe w Warszawie

będzie kolejnym otwartym przez Accenture w Europie Środkowo-Wschodniej, podobne

istnieją już w Pradze, Bratysławie i Rydze.

Dzisiaj z powodu ograniczeń czasowych nie poruszyłem wielu wątków, które wiążą się z

powstaniem globalnego rynku pracy. Na przykład powinniśmy się zastanowić, dlaczego w

rankingu Boston Consulting Group stu firm o największym globalnym potencjale wzrostu z

rynków rozwijających się nie ma ani jednej firmy z Polski

18

, w rankingu dominują firmy z

Chin i Indii, ale są też firmy z Turcji, Egiptu, Indonezji, Tajlandii czy Meksyku.

Na przykład powinniśmy się zastanowić jaki wpływ będą miały demografia, migracje,

offshoring i outsourcing na dochody pracowników globalnych. Dostępne wyniki badań

pokazują, że osoby o niskich kwalifikacjach w drogich krajach mogą doświadczyć obniżenia

dochodów lub nawet stracić pracę

19

, jednak wpływ na gospodarkę jest pozytywny gdyż

outsourcing i offshoring pozwala firmom na zwiększenie konkurencyjności, zwiększenie

sprzedaży – między innymi dlatego, że filie zagraniczne w znacznej części obsługują lokalne

rynki – co z kolei wymaga zatrudnienia większej ilości osób w centrali firm i zatrudnienia

większej ilości lepiej wykwalifikowanych osób w kraju macierzystym

20

. Ponadto obawa

przed offshoringiem powoduje, że pracownicy więcej inwestują w kapitał ludzki, co prowadzi

do wzrostu wydajności i wzrostu elastyczności rynku pracy

21

. Dlatego tak dużego znaczenia

nabiera zdolność do zmiany i zwiększania kwalifikacji oraz zdolność oceny które sektory w

Polsce maja silny potencjał rozwojowy, a które są schyłkowe bo nie sprostają globalnej

konkurencji.

Powinniśmy również ocenić, jaki wpływ ma proces globalizacji na strategie firm. Jeżeli

strategie multi-sourcingu będą coraz powszechniej stosowane, to w jaki sposób polskie

przedsiębiorstwa powinny funkcjonować na tym rynku. Czy lepszy jest model

długoterminowych relacji pracodawca-pracobiorca w rozbudowanej organizacji, czy model

samoorganizujących się sieci kooperacyjnych niedużych firm lub nawet osób, który świetnie

14

sprawdził się w produkcji motocykli i odzieży w Chinach oraz przy powstaniu niektórych

rodzajów oprogramowania.

W końcu powinniśmy zastanowić w jaki sposób polskie firmy i ich pracownicy powinni

rozwijać najcenniejsze aktywa w społeczeństwie homo sapiens globalus, jakim jest kapitał

intelektualny. Te wszystkie niezwykle ważne wątki tylko sygnalizuję.

Wnioski

W przedstawionym niedawno raporcie autorstwa Edwarda Bendyka p.t. „Przyszłość pracy.

Polska, Czechy, Słowacja”, autor konkluduje, że spośród trzech analizowanych krajów

kultura innowacyjności ma w Polsce najmniejsze szanse rozwoju. Autor proponuje

uruchomienie projektu modernizacyjnego pod nazwą Polska 2.0.

Wydaje się, że w społeczeństwie homo sapiens globalus XXI wieku wiele z pojęć używanych

w debacie o Polsce solidarnej, czy o IV Rzeczpospolitej istotnie powinno nabrać zupełnie

nowego znaczenia. Solidarność nie powinna oznaczać jakiegoś algorytmu dzielenia się

owocami wzrostu, lecz powinna oznaczać taką politykę, która jak największej grupie Polaków

pozwoli sprawnie funkcjonować na globalnym rynku pracy. Patriotyzm nie powinien

ograniczać się do sięgania do korzeni polskości, do tradycji wielkich rodaków, ale powinien

mieć również charakter patriotyzmu globalnego, czyli prowadzić do takich zachowań, polityk,

które umożliwią Polsce jako krajowi, oraz jego mieszkańcom osiągnięcie sukcesu w szybko

globalizującej się gospodarce, przy zachowaniu silnego związku Polaków z ojczyzną.

W tym kontekście warto postawić kilka pytań.

- Czy Polski system edukacyjny w najbliższych kilkunastu latach będzie kształcił w

wystarczającej ilości specjalistów w dziedzinach, od których zależy sukces Polski w globalnej

gospodarce, w szczególności inżynierów, informatyków, osoby biegle posługujące się

kilkoma językami, w tym np. językiem chińskim?

- Czy Polski system edukacyjny zapewnia ustawiczne kształcenie, a w szczególności czy

jesteśmy w stanie oferować szybką i sprawną zmianę kwalifikacji osobom, które mogą stracić

pracę w firmach lub w przemysłach które nie wytrzymają globalnej konkurencji?

- Czy w Polsce mamy wystarczająco dobre relacje między biznesem a uczelniami, które

prowadziłyby do powstawania dużej liczby innowacji?

15

- Czy administracja publiczna w Polsce stymuluje proces innowacyjności (na przykład

poprzez użycie nowoczesnych kanałów komunikacji, odejście od papieru na rzecz Internetu),?

- Czy tworzymy i wspieramy organizacje dla Polaków emigrujących za granicę, żeby

utrzymać ich związek z krajem i ułatwić powrót do kraju w celu założenia własnej firmy?

- Czy prowadzimy aktywną politykę budowania kontaktów biznesowych, personalnych na

szybko rosnących rynkach? Czy wykorzystujemy do tego możliwości jakie stwarzają uczelnie

wyższe (np. Polacy studiujący w Chinach lub Indiach i obywatele tamtych krajów studiujący

w Polsce)?

- Jaka jest rola związków zawodowych? Czy nie powinny uzupełnić swojego

dotychczasowego mandatu polegającego na obronie praw pracowniczych o informowanie

pracowników o nadchodzących zmianach i przygotowanie pracowników na te zmiany, na

przykład poprzez zapewnienie odpowiednich środków na zmianę kwalifikacji i poprzez

organizację odpowiednich szkoleń?

- Czy mamy politykę wobec nadchodzącej nieuchronnej fali imigracji, głównie z krajów

azjatyckich i afrykańskich w najbliższych dekadach? Jak zapewnić integrację społeczną

imigrantów, tak żeby stali się polskimi globalnymi patriotami? Jak ograniczyć możliwą presję

na wzrost wydatków socjalnych z tytułu imigracji osób o niskich kwalifikacjach, jak zachęcać

do imigracji do Polski osoby o wysokich kwalifikacjach?

- Czy w planowaniu strategicznym, zarówno na poziomie kraju jak i na poziomie firm w

dostatecznym stopniu uwzględniamy czynniki globalne, szczególnie fakt włączenia się

krajów o niskich kosztach wytwarzania do globalnego rynku produkcji, usług, wiedzy i

pracy?

- Czy potrafimy dobrze przewidzieć jaka będzie specjalizacja Polski na globalnym rynku,

przy uwzględnieniu trendów demograficznych i czy inwestujemy odpowiednie środki w

rozwój tych dziedzin, kosztem obszarów schyłkowych? Czy na przykład Polska stanie się

centrum usług zdrowotnych dla starzejącej się Europy, czy Polska będzie globalnym centrum

dla outsourcingu procesów biznesowych które wymagają biegłej znajomości kilku języków,

czy Polska stanie się Amerykańską doliną krzemową lub indyjskim Bangalore w dziedzinie

usług IT o największej wartości dodanej? Jak długo zbudowane na przestrzeni ostatnich lat

fabryki samochodów w Europie i w Polsce i kooperanci tych fabryk wytrzymają szybko

rosnącą konkurencję chińskich producentów?

16

Wydaje się że jesteśmy w wyjątkowym okresie w gospodarczej historii świata. Najbliższe lata

i dekady na nowo określą gospodarczą mapę świata, która będzie kreślona pod działaniem

trendów demograficznych, migracji oraz rosnącej globalizacji procesu produkcji i usług.

Polska z wielu względów ma duże szanse na wykorzystanie nadchodzących globalnych zmian

w celu znaczącej poprawy dochodów i standardu życia Polaków, w celu zajęcia znaczącej

pozycji na nowej gospodarczej mapie świata. Odpowiedzi na postawione powyżej pytania, i

na wiele innych, oraz wyciągniecie z tych odpowiedzi właściwych wniosków dla polityki

gospodarczej powinno te szanse jeszcze zwiększyć, czego życzę obecnemu i następnym

pokoleniom Polaków globalnych.

Dziękuje za uwagę.

1

Newsweek, 17 października 2005.

2

Aguiar M. et al. „The New Global Challengers. How 100 Top Companies from Rapidly Developing Economies

Are Changing the World”, The Boston Consulting Group, maj 2006.

3

Szacunki dostępne są na stronie

http://esa.un.org/unpp/

4

4 maja 2006 roku w Hyderabadzie w Indiach podczas 39-go dorocznego spotkania Azjatyckiego Banku

Rozwoju doszło do porozumienia między ministrami finansów Japonii, Chin i Korei Południowej. Han Duck-

soo, Jin Renqing, Sadakazu Tanigaki uzgodnili, że w ramach inicjatywy Chiang Mai zostaną przeprowadzone

wspólne badania nad możliwością wprowadzenia wspólnej waluty w Azji. Podczas tego spotkania postanowiono

też połączyć siły krajów azjatyckich w celu zmiany alokacji praw głosu w Międzynarodowym Funduszu

Walutowym. Na przykład Korea Płd. jest jedenastą gospodarką świata z udziałem głosów wynoszącym 0.77

procenta, do daje jej 28 miejsce wśród udziałowców MFW; zaś według analiz Kelkar V. et al. „The International

Monetary Fund: Integration and Democratization in the 21st Century”, zaprezentowanych na spotkaniu grupy

G24 w Manili, 17-18 marce 2005, łączne głosy Brazylii, Chin i Indii w międzynarodowych instytucjach ważą

tyle samo co łączne głosy Włoch, Belgii i Holandii, podczas gdy łączne PKB pierwszej grupy krajów na bazie

PPP jest cztery razy większe, a ludność jest 29 razy większa.

5

Zob. opracowanie Hawksworth J. (2006) „The Word In 2050. How big will the major emerging market

economies get and how can the OECD compete?”, PricewaterhouseCoopers, marzec 2006.

6

Zob. między innymi Economic Policy Committee (2005) „Responding to the Challenges of Globalisation”,

listopad 2005, oraz McKinsey Global Institute (2005) “The Emerging Global Labor Market”, czerwiec 2005.

7

Obszerna analiza pokazująca jakie usługi mogą być przedmiotem obrotu międzynarodowego znajduje się w

pracy Jensen B., Kletzer L. (2005) “Tradable Services: Understanding the Scope and Impact of Services

Offshoring”, Institute for International Economics working paper 05-9, wrzesień 2005.

8

Bank Światowy (2006) “Global Economic Prospects. Economic Implications of Remittances and Migration”,

Waszyngton, 2006.

9

W przypadku gdy offshoring odbywa się w ramach tej samej firmy, używa się angielskiej nazwy captive

offshoring.

10

Zob. na przykład Landefeld R., Mataloni R. “Offshore Outsourcing and Multinational Companies” BEA

working paper WP2004-06;

11

Baily M., Lawrence R. “What Happened to the Great U.S. Job Machine? The Role of Trade and Electronic

Offshoring”, Brookings Papers on Economic Activity, 2004.

17

12

Konferencja Financial Times’a “Global offshoring and outsourcing”, Londyn 17 maja 2006.

13

Ang. business process outsourcing

14

Ang. Knowledge process outsourcing

15

European Restructuring Monitor jest serwisem Komisji Europejskiej. Zbiera wszystkie publicznie ogłoszone

przypadki restrukturyzacji firm w krajach Unii Europejskiej, Bułgarii i Rumunii, jeżeli spełniają następujące

warunki: ograniczenie zatrudnienia o co najmniej 100 osób w skali roku, dotyczą firmy zatrudniającej co

najmniej 250 osób a redukcja dotyczy co najmniej 10 procent zatrudnienia, lub jeżeli w wyniku restrukturyzacji

powstanie co najmniej 100 miejsc pracy.

16

Zob. na przykład McKinsey Global Institute „The Emerging Global Labour Market”, czerwiec 2005;

17

Zob. np. AT Kearney Offshore Location Attractiveness Index; lub Ernst & Young European Attractiveness

Survey 2005.

18

Zob opracowanie Aguiar M. et al. (2006) cytowane w przypisie 2.

19

Np. Baily M., Lawrence R. op. cit. oraz Autor D., Levy F., Murnane R. “The Skill Content of Recent

Technological Change: An Empirical Exploration”, Quarterly Journal of Economics, 2003.

20

Literatura która przestawia te zagadnienia jest bardzo obszerna, na przykład: Hanson G., Mataloni R.,

Slaughter M. “Expansion Abroad and the Domestic Operations of U.S. Multinational Firms, mimeo, 2003;

Landefeld, Mataloni (2004) op. cit.; Desai M., Foley F., Hines J. “Foreign Direct Investment and Domestic

Economic Activity”, NBER Working Paper 11717; Mankiw N.G., Swagel P. “The Politics and Economics of

Offshore Outsourcing”, mimeo, listopad 2005.

21

Np. Blinder A. „The Fear of Offshoring”, Princeton University, mimeo, październik 2005.

Wyszukiwarka

Podobne podstrony:

Globalizacja a rynek pracy z uwzględnieniem Polski

Aktywizacja społeczna i zawodowa oraz włączanie osób niepełnosprawnych w rynek pracy

06 Rynek pracy

W 4 - 26.10.12, Studia, Praca Socjalna, Semestr 5, Rynek pracy

Powrót więźniów na rynek pracy, ✿Moje CHOMICZKI ✿, # prace word, pedagogika, różne

wzor profesjonalne CV, Zarządzanie - Zarządzanie Zasobami Ludzkimi WSB Chorzów, Semestr Sesja 4, Wpr

11 RYNEK PRACY

Rynek pracy, Ekonomia

6. Stres w pracy, Uczelnia, Rynek pracy

Pracujący, WSB Bydgoszcz, rynek pracy

zzl zaliczenie, Rynek Pracy,Doradztwo Zawodowe,Poradnictwo Zawodowe,Praca,Reklama,Marketing

rynek pracy osób niepełnosprawnych w polsce, NIEPEŁNOSPRAWNI

Rynek pracy, Wojskowa Akademia Techniczna - Zarządzanie i Marketing, Licencjat, II Rok, Semestr 3, R

Polski rynek pracy wyklad UW

Poradnictwo zawodowe w czasopiśmie Rynek Pracy nr specjalny XII 2003 czI(1)

CSM Raporty i Analizy Integracja a Rynek Pracy Projekt iMAP

więcej podobnych podstron