Urodzi∏ si´ w Lipnie w 1947 r. W roku 1970 ukoƒczy∏ z wyró˝nieniem Wydzia∏

Handlu Zagranicznego w Szkole G∏ównej Planowania i Statystyki (obecnie Szko∏a

G∏ówna Handlowa) w Warszawie. W 1974 r. uzyska∏ tytu∏ MBA w St. John’s

University w Nowym Jorku, a w 1975 r. obroni∏ prac´ doktorskà w SGPiS.

Przebywa∏ na sta˝ach naukowych m.in. w University of Sussex (1985)

i w Uniwersytecie w Marburgu (1988). W paêdzierniku 1992 r. zosta∏ profesorem

Szko∏y G∏ównej Handlowej w Warszawie, a rok póêniej kierownikiem Katedry

Mi´dzynarodowych Studiów Porównawczych. Wyk∏ada∏ na uczelniach ca∏ego

Êwiata, m.in. w Austrii, Francji, Wielkiej Brytanii, Belgii, Niemczech, na

W´grzech, w Szwecji, Japonii, Czechach, Indiach, we W∏oszech, na Ukrainie,

Litwie i w Stanach Zjednoczonych. Jest autorem licznych ksià˝ek i publikacji ekonomicznych.

Od 1992 r. przewodniczy Radzie i Radzie Naukowej Fundacji Centrum Analiz Spo∏eczno-Ekonomiczych

CASE. Jest cz∏onkiem: Rady Fundacji w Institute for International Economics (IIE), Europejskiego Towarzystwa

Ekonomicznego, Polskiego Towarzystwa Socjologicznego i Towarzystwa Ekonomistów Polskich.

We wrzeÊniu 1989 r. objà∏ stanowisko wicepremiera i ministra finansów w pierwszym niekomunistycnym

rzàdzie. By∏ równie˝ przewodniczàcym Komitetu Ekonomicznego Rady Ministrów. Opracowa∏ i realizowa∏ plan

szybkiej stabilizacji i transformacji pogrà˝onej w kryzysie gospodarki polskiej, powszechnie znany jako „Plan

Balcerowicza”. Pe∏ni∏ swoje funkcje do grudnia 1991 r.

Od kwietnia 1995 do grudnia 2000 r. pe∏ni∏ funkcj´ przewodniczàcego Unii WolnoÊci. W wyborach

parlamentarnych we wrzeÊniu 1997 r. uzyska∏ najlepszy wynik w okr´gu katowickim, zdobywajàc ponad 91.000

g∏osów. Od paêdziernika 1997 do czerwca 2000 r. ponownie pe∏ni∏ funkcj´ wicepremiera, ministra finansów

i przewodniczàcego KERM.

W 1993 r. otrzyma∏ tytu∏ Doktora Honoris Causa francuskiego Uniwersytetu w Aix-en-Provence, w 1994 r.

Univerity of Sussex, w 1996 r. De Paul University of Chicago, a w 1998 r. Uniwersytetu Szczeciƒskiego,

Uniwersytetu im. Miko∏aja Kopernika w Toruniu, The Staffordshire University oraz The Dundee University.

W grudniu 1999 r. zosta∏ wyró˝niony doktoratem Honoris Causa przez Uniwersytet Ekonomiczny w Bratys∏awie.

W roku 1992 zosta∏, jako pierwszy przedstawiciel Europy Ârodkowo-Wschodniej, wyró˝niony presti˝owà

nagrodà Ludwika Erharda. W paêdzierniku 1998 r. otrzyma∏ nagrod´ „Minister Finansów roku 1998” przyznanà

przez brytyjski miesi´cznik finansowy „Euromoney”, a w styczniu 1999 r. - nagrod´ dla najwybitniejszego

Europejczyka w 1998 r. - „Transatlantic Leadership Award” przyznanà przez Instytut Europejski w

Waszyngtonie. W 1999 r. otrzyma∏ równie˝ nagrod´ Ârodkowoeuropejskà (Central European Award) dla

najlepszego ministra finansów 1998 r. W roku 2000 zosta∏ wyró˝niony, przyznawanà po raz pierwszy, Nagrodà

Friedricha Augusta von Hayeka za „wybitne osiàgni´cia we wprowadzaniu wolnoÊciowego ∏adu gospodarczego

i spo∏ecznego w Polsce”.

22 grudnia 2000 r. Sejm RP powo∏a∏ Leszka Balcerowicza na stanowisko Prezesa Narodowego Banku

Polskiego.

1

B A N K I K R E DY T s t y c z e ƒ - l u t y 2 0 0 1

Od Redakcji

Leszek Balcerowicz

Prezes Narodowego Banku Polskiego

Wiktor Zajkowski GAD

styczeƒ-luty

2001

BANK I KREDYT

BANK I KREDYT

Wydawca

Narodowy Bank Polski,

00-919 Warszawa,

ulica Âwi´tokrzyska 11/21,

telefony

653 20 77 (redaktor naczelny),

653 23 35

(zast´pca redaktora naczelnego),

653 25 71 (sekretarz redakcji),

fax 653 13 21

http://www.nbp.pl

Kolegium Redakcyjne

Piotr Boguszewski,

El˝bieta Czarny

Ryszard Czerniawski,

Dariusz Daniluk,

Ryszard Kokoszczyƒski,

Karol Lutkowski

Zofia Musia∏ (zast´pca redaktora naczelnego),

Bogus∏aw Pietrzak (redaktor naczelny)

Danuta Stasiak - Lipowska

Iwona Stefaniak (sekretarz redakcji)

Projekt i sk∏ad

DOCTOR

AD

Druk

Drukarnia NBP

Prenumerata

„RUCH” SA - wp∏aty na prenumerat´ przyjmu-

jà: jednostki kolporta˝owe w∏aÊciwe dla miej-

sca zamieszkania lub siedziby prenumeratora

(dostawa w sposób uzgodniony). Wp∏aty

przyjmuje Oddzia∏ Krajowej Dystrybucji Prasy

„RUCH“ SA na konto: Pekao SA IV O/Warszawa

12401053-40060347-2700-401112-001 lub

kasa Oddzia∏u. Cena prenumeraty ze zlece-

niem dostawy za granic´ jest o 100% wy˝sza

od krajowej. Zlecenia na prenumerat´ dewizo-

wà, przyjmowane od osób zamieszka∏ych za

granicà, realizowane sà od dowolnego nume-

ru w danym roku kalendarzowym. Wp∏aty sà

przyjmowane na okresy kwartalne w terminie:

do 5.12 - na I kw. nast´pnego roku, do 5.03 -

na II kw.br., do 5.06 na III kw. br., do 5.09 na

IV kw. br. Informacje o warunkach prenumera-

ty w „RUCH” SA OKDP, 00-958 Warszawa, ul.

Jana Kazimierza 31/33 mo˝na uzyskaç pod tel.

532-87-31, 532-88-20.

Prenumerata w∏asna i sprzeda˝ pojedynczych

egzemplarzy:

Narodowy Bank Polski - Departament

Komunikacji Spo∏ecznej , 00-919 Warszawa,

ulica Âwi´tokrzyska 11/21,

konto:

Centrala NBP - Departament

Operacyjno-Rachunkowy nr konta

NBP DOR 10100000-13-209-90

I pó∏r. 2001 r. - 72,00 z∏; 1 egz. - 12,00 z∏

Redakcja zastrzega sobie prawo do skracania

i opracowywania redakcyjnego tekstów.

Artyku∏ów nie zamówionych nie zwracamy.

4

Jan K. Solarz

Mi´dzynarodowy system finansowy. Istota i perspektywy

14

Konrad Szelàg

KorzyÊci i koszty integracji europejskiej dla polskiego

systemu bankowego

24

Dorota Wy˝nikiewicz

Problemy okreÊlenia optymalnego poziomu

rezerw walutowych

31

Dorota Czykier-Wierzba

Wp∏yw modyfikacji polityki strukturalnej

na wydatki z bud˝etu Unii Europejskiej w latach 2000-2006 i wnioski dla Polski

48

Bogus∏aw Czarny

Inflacja w gospodarce zamkni´tej

60

Wojciech Morawski

Historia bankowoÊci centralnej - Wielka Brytania

i kraje Commonwealthu

69

Pawe∏ Karpiƒski

Gminy na rynku us∏ug bankowych - tendencje

i oczekiwania

78

Janusz Kud∏a

Organizacja bankowych sieci oddzia∏owych w Polsce

89

Sprawozdanie z konferencji naukowej „Wyzwania ze strony otoczenia

systemowo-ekonomicznego wobec polskiego sektora bankowego na prze∏omie

XX i XXI wieku“

oprac. Jan KoleÊnik, Janusz Mieloszyk

99

Spis treÊci miesi´cznika „Bank i Kredyt“ - 2000 rok

102

Summaries

ABC bankowe

Ewa Kuliƒska-Sad∏ocha

Organizacja controllingu bankowego

ROK XXXI

B A N K I K R E DY T s t y c z e ƒ - l u t y 2 0 0 1

4 Rynki i Instytucje Finansowe

Wst´p

Narastajàce z dekady na dekad´ zaburzenia w funkcjo-

nowaniu krajowych i zagranicznych rynków finanso-

wych dobitnie wskazujà na stale rosnàcà ich wspó∏za-

le˝noÊç. W dobie globalizacji gospodarki, liberalizacji

sektora finansowego i powszechnej wymienialnoÊci

walut krajowych z wolna zanika podzia∏ na operacje

krajowe i zagraniczne; sporadyczne mi´dzynarodowe

stosunki finansowe przekszta∏cajà si´ na naszych

oczach w mi´dzynarodowy system finansowy.

Mi´dzynarodowy system finansowy mo˝e byç ro-

zumiany w bardzo ró˝norodny sposób. Jako system

funkcjonalny jest specjalistycznym poÊrednikiem fi-

nansowym. „Mi´dzynarodowy system finansowy sk∏a-

da si´ z ró˝nego znaczenia banków prywatnych, z któ-

rych cz´Êç dzia∏a w wi´cej ni˝ jednym kraju, banków

centralnych, które emitujà walut´ krajowà i mi´dzyna-

rodowych organizacji finansowych, takich jak MFW,

który ma w∏asnà walut´ - SPC - i Bank Rozrachunków

Mi´dzynarodowych, który negocjuje porozumienia

w sprawie bankowoÊci mi´dzynarodowej

1

”.

Gospodarka Êwiatowa obs∏ugiwana przez mi´dzy-

narodowy system finansowy stanowi najwy˝szà form´

umi´dzynarodowienia wytwarzania. Produkt nie ma

wówczas jednego kraju pochodzenia i jest skierowany

do u˝ytkowników na ca∏ym Êwiecie. Sztandarowym

przyk∏adem wy∏aniania si´ gospodarki Êwiatowej jest

nowa gospodarka oraz racjonalnoÊç globalna. Funkcjo-

nalna definicja mi´dzynarodowego systemu finansowe-

go wpisuje jego analiz´ w globalistyk´ jako nowà dys-

cyplin´ naukowà, podejmujàcà wyzwania cywilizacyj-

ne planety Ziemia. Trudno jest wi´c oczekiwaç, aby ta-

kie uj´cie istoty mi´dzynarodowego systemu finanso-

wego znalaz∏o aprobat´ Czytelników miesi´cznika

„Bank i Kredyt”.

Pracownicy sektora bankowego w Polsce sà przy-

zwyczajeni do postrzegania tematyki mi´dzynarodo-

wych finansów przez pryzmat specyficznych instru-

mentów zagranicznych operacji oraz relacji z bankami

- korespondentami. Skala tego typu dzia∏aƒ jest ró˝na

w poszczególnych bankach. W wi´kszoÊci przypadków

sà one scentralizowane w g∏ównej siedzibie banku.

Stàd nie wszyscy pracownicy banków majà Êwiado-

moÊç, w jakiej skali ich banki stanowià cz´Êç mi´dzy-

narodowego systemu finansowego. Jednak utrwalanie

przepaÊci dzielàcej specjalistów od operacji krajowych

i zagranicznych traci sens w momencie, kiedy z∏oty

polski jest walutà wymienialnà.

W warunkach globalizacji i liberalizacji rynków fi-

nansowych konieczne jest podkreÊlenie nadrz´dnej ro-

li sektora finansowego wobec sektora gospodarki real-

nej. Autonomia mi´dzynarodowych stosunków finan-

sowych powoduje, ˝e trzeba zdefiniowaç mi´dzynaro-

dowy system finansowy jako istotnà cz´Êç sfery regula-

cyjnej ka˝dej otwartej gospodarki. Im wi´ksza jest dana

gospodarka, tym wi´kszà rol´ odgrywa w mi´dzynaro-

dowym systemie finansowym. Im mniejsza jest dana

Mi´dzynarodowy system finansowy.

Istota i perspektywy

J a n K . S o l a r z

1 S.C. Dow: Money and Economic Process. London 1993 Edward Elgar, s. 178.

otwarta gospodarka, tym szybciej i pe∏niej przenoszà

si´ na jej funkcjonowanie zaburzenia na mi´dzynarodo-

wych rynkach finansowych.

Celem niniejszych rozwa˝aƒ jest przybli˝enie

praktykom bankowym wiedzy o koncepcji i perspekty-

wach rozwoju mi´dzynarodowego systemu finansowe-

go, doÊwiadczeƒ w zapobieganiu kryzysom waluto-

wym i finansowym i przezwyci´˝aniu ich, a tak˝e

o bezpoÊrednim i poÊrednim wp∏ywie mi´dzynarodo-

wego systemu finansowego na dzia∏alnoÊç krajowego

sektora bankowego.

Budowa zaufania mi´dzy eksporterami i importe-

rami kapita∏u wymaga zapewnienia bezpieczeƒstwa

inwestorom zagranicznym, poszanowania realiów mili-

tarnych i politycznych wspó∏czesnego, wielobieguno-

wego Êwiata oraz troski o obni˝k´ kosztów transakcyj-

nych i poÊrednictwa finansowego. Wszystko to sk∏ania

do szerokiego wykorzystania analizy instytucjonalnej

i porównawczej do opisu mi´dzynarodowego systemu

finansowego. Jest to j´zyk ekonomii instytucjonalnej,

daleko obiegajàcy od teorii handlu zagranicznego oraz

mi´dzynarodowych stosunków gospodarczych. Stàd na

wst´pie rozwa˝aƒ sformu∏owana zostanie definicja

mi´dzynarodowego systemu finansowego. Nast´pnie

zostanà skrótowo przedstawione jego zasadnicze ele-

menty i wi´zi mi´dzy nimi. Na koƒcu zostanà przedsta-

wione funkcje, które pe∏ni wspó∏czesny mi´dzynarodo-

wy system finansowy w otwartej gospodarce rynkowej.

Definicja mi´dzynarodowego systemu finansowego

Kluczowym s∏owem definicji mi´dzynarodowego sys-

temu finansowego jest termin system. Zgodnie z trady-

cjà systemowego myÊlenia, jest to uk∏ad, którego cz´Êci

wspó∏przyczyniajà si´ do powodzenia ca∏oÊci. Oznacza

to, ˝e jego elementy sà uporzàdkowane na zasadzie hie-

rarchii lub kontraktu. W przypadku mi´dzynarodowe-

go systemu finansowego wspó∏wyst´pujà obie zasady

porzàdkujàce jego elementy. Z jednej strony mamy ta-

kie cia∏a decyzyjne, jak G-3, G-7 lub Mi´dzynarodowy

Fundusz Walutowy, z drugiej - liczne i narastajàce la-

winowo mi´dzynarodowe standardy finansowe. Wyda-

je si´ zatem, ˝e w sytuacjach rutynowych obowiàzuje

logika umów opartych na sprawdzonych standardach

mi´dzynarodowych, w sytuacjach zaburzeƒ pojawia si´

zaÊ prymat polityki nad gospodarkà i cz∏onkowie Rady

Bezpieczeƒstwa ONZ majà wówczas wi´cej do powie-

dzenia ni˝ paƒstwa pozbawione broni atomowej, nawet

jeÊli przewodniczà pracom Komisji Europejskiej.

PodejÊcie systemowe zak∏ada, ˝e dany uk∏ad

wzgl´dnie wyodr´bniony ˝yje w symbiozie z otaczajà-

cym go Êrodowiskiem. W przypadku mi´dzynarodo-

wego systemu finansowego oÊrodkiem krystalizacji sta-

jà si´ rynki eurodolarowe i oazy podatkowe. Oznacza

to, ˝e mi´dzynarodowy system finansowy nie da si´

wprost podzieliç na krajowe systemy finansowe. Nie

stanowi on prostej sumy krajowych systemów finanso-

wych. Na efekt synergii sk∏adajà si´ równie˝ trangra-

niczne operacje bez obecnoÊci handlowej. Wszystko to

powoduje, ˝e mi´dzynarodowy system finansowy jest

wielkim, z∏o˝onym i dynamicznym systemem, który

nie mo˝e byç opisany za pomocà tych samych katego-

rii, co krajowy system finansowy. Donikàd prowadzà

wówczas próby zdefiniowania jednej jedynej ró˝nicy,

dzielàcej krajowy i mi´dzynarodowy system finanso-

wy. Bywa nià fakt, ˝e w systemie tym uczestniczà co

najmniej dwa paƒstwa lub dwie waluty krajowe. Jed-

nak standard wymienialnoÊci waluty krajowej wypra-

cowany przez MFW operuje poj´ciem rezydenta i nie-

rezydenta, którzy w wirtualnej przestrzeni sieci kom-

puterowej mogà dokonywaç operacji finansowych bez

anga˝owania ustawodawstwa kraju pochodzenia lub

przebywania. Do definicji mi´dzynarodowego systemu

finansowego trzeba wi´c przywo∏ywaç nie tylko prawo

mi´dzynarodowe publiczne, pami´tajàc, ˝e wiele z jego

regulacji jest cz´Êcià mi´dzynarodowego prawa cywil-

nego. Wszystko to powoduje, ˝e projektujàca definicja

mi´dzynarodowego systemu finansowego musi akcen-

towaç jego funkcje wobec konkurencyjnoÊci gospodar-

ki krajowej. Mi´dzynarodowy system finansowy jest to

zatem uk∏ad instytucji, rynków i instrumentów gwaran-

tujàcych bezpieczeƒstwo i stabilnoÊç krajowych oraz

globalnych systemów finansowych, w tym zaufanie

mi´dzy importerami i eksporterami kapita∏u.

Szczególne podkreÊlenie znaczenia budowy wza-

jemnego zaufania wskazuje na specyfik´ analizy. Jest to

perspektywa kraju potrzebujàcego importu kapita∏u,

gdy˝ krajowe oszcz´dnoÊci nie sà wystarczajàce do

przeprowadzenia koniecznych zmian strukturalnych.

Definicja mi´dzynarodowego systemu finansowego for-

mu∏owana z punktu widzenia kraju eksportera - mówi-

∏aby o podobieƒstwie struktur gospodarczych, poziomu

rozwoju jako warunku w∏aÊciwej alokacji oszcz´dnoÊci

krajowych, stawiajàc w centrum uwagi sprawy bezpie-

czeƒstwa u˝yczanego kapita∏u. Definicje mi´dzynarodo-

wego systemu finansowego tworzone przez organizacje

mi´dzynarodowe odpowiedzialne za stabilnoÊç Êwiato-

wych rynków finansowych akcentujà potrzeb´ nowej

architektury mi´dzynarodowego systemu finansowego.

Jej filarem jest udzia∏ prywatnego kapita∏u w przywraca-

niu zdolnoÊci do funkcjonowania systemom finanso-

wym krajów goszczàcych inwestorów zagranicznych.

Elementy i wi´zi mi´dzynarodowego systemu fi-

nansowego

Przy ca∏ej u∏omnoÊci i umownoÊci zaproponowanej de-

finicji mi´dzynarodowego systemu finansowego po-

5

B A N K I K R E DY T s t y c z e ƒ - l u t y 2 0 0 1

Rynki i Instytucje Finansowe

B A N K I K R E DY T s t y c z e ƒ - l u t y 2 0 0 1

6 Rynki i Instytucje Finansowe

zwala ona na opis jego podstawowych elementów

i charakteryzowanie ∏àczàcych je wi´zi. Nale˝y si´ zgo-

dziç z prof. El˝bietà Chrabonszczewskà i prof. Leoka-

dià Or´ziak

2

, które wià˝à powstanie mi´dzynarodowe-

go systemu finansowego z rozkwitem 30 lat temu ryn-

ku eurodolarowego. Mi´dzynarodowa bankowoÊç jest

zjawiskiem o wielowiekowej tradycji i licznych zwy-

czajach utrwalonych w niesformalizowanych normach

i rytua∏ach. Wszystkie one stanowià wa˝nà cz´Êç mi´-

dzynarodowego systemu finansowego, lecz nie przesà-

dzajà o jego autonomicznoÊci wobec regulatorów

i uczestników. Istnienie tego typu rynków, wolnych od

protekcjonizmu paƒstwa, pozwoli∏o na wykszta∏cenie

si´ referencyjnych stóp ceny pieniàdza oraz wymusi∏o

pod presjà niekontrolowanej konkurencji liberalizacj´

krajowych rynków us∏ug finansowych.

Rozmiary i znaczenie mi´dzynarodowego systemu

finansowego by∏yby marginalne, gdyby nie rewolucja

w technologiach informatycznych, która usun´∏a kosz-

towe bariery dost´pu i wyjÊcia z krajowego rynku po-

Êrednictwa finansowego. Splot globalizacji i liberaliza-

cji rynków finansowych z obni˝kà kosztów transmisji

danych finansowych zrodzi∏ wspó∏czesny mi´dzynaro-

dowy system finansowy. Jego znaczenie roÊnie w mia-

r´ nasilania si´ konkurencji pomi´dzy dolarem i euro

jako walutami mi´dzynarodowymi.

Mi´dzynarodowy system finansowy jest rezulta-

tem wielowiekowego rozwoju systemów bankowych

oraz rynków finansowych. Na jego dotychczasowy

kszta∏t wp∏yn´∏y korporacje ponadnarodowe, zaintere-

sowane globalizacjà gospodarki i powstawaniem coraz

to nowszych generacji instrumentów finansowych do

zarzàdzania ryzykiem oraz trwaniem oaz podatkowych.

Innym liczàcym si´ graczem by∏y paƒstwa wspó∏pracu-

jàce i rywalizujàce z sobà w skali globalnej. Poprzez

polityk´ handlowà w ramach Âwiatowej Organizacji

Handlu dà˝à one do ekspansji w∏asnej wykwalifikowa-

nej si∏y roboczej na rynki us∏ug finansowych w krajach

o wschodzàcej gospodarce rynkowej. Poprzez OECD

pragnà skutecznej ochrony w∏asnych inwestycji w in-

stytucjach finansowych. Poprzez Grup´ Banku Âwiato-

wego oraz MFW dà˝à do pokonania zacofania oraz za-

burzeƒ równowagi makroekonomicznej w okresie do-

ganiania czo∏ówki gospodarczej Êwiata.

Protekcjonizm paƒstw móg∏by doprowadziç do

rozpadu mi´dzynarodowego systemu finansowego,

dlatego niezb´dne jest jego ograniczanie poprzez wpro-

wadzanie mi´dzynarodowych standardów ochrony

konkurencji i praw klienta. Tworzenie zasad równo-

prawnej konkurencji instytucji kredytowych to domena

Banku Rozrachunków Mi´dzynarodowych oraz Komi-

sji Europejskiej. Przyk∏adowo wspomniane mi´dzyna-

rodowe organizacje finansowe reprezentujà w∏adze re-

gulacyjne i nadzorcze. Ich dzia∏ania sà równowa˝one

przez interesy globalnych graczy.

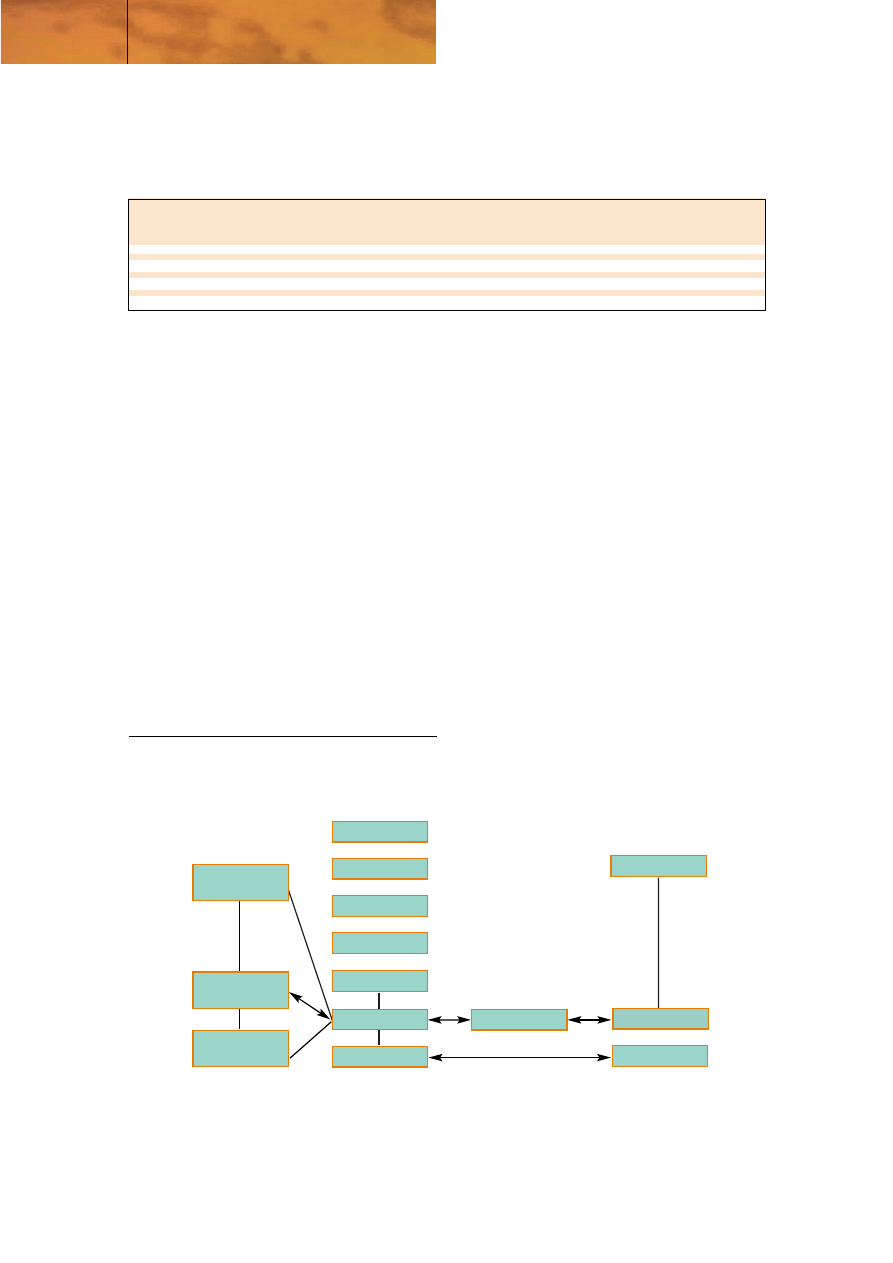

W centrum siatki poj´ciowej opisu mi´dzynarodo-

wego systemu finansowego znajdujà si´ mi´dzynarodo-

we rynki finansowe. Sà to miejsca zawierania transak-

cji finansowych, oferowania oraz nabywania tradycyj-

2 E. Chrabonszczewska, L. Or´ziak: Mi´dzynarodowe rynki finansowe. War-

szawa 2000 SGH.

S c h e m a t 1 K a t e go r i e a n a l i z y i n s t y t u c j o n a l n o - p o rów n aw c ze j m i ´ d z y n a ro d owe go

s y s t e mu fi n a n s owe go

Mi´dzynarodowe

instytucje finansowe

Ponadnarodowe

korporacje

Mi´dzynarodowe

rynki finansowe

Narodowe

instytucje finansowe

Paƒstwo jako

gracz w systemie

MIF - mi´dzynarodowe instytucje finansowe

NIF - narodowe instytucje finansowe

MNC - ponadnarodowe korporacje

SFK - model systemu finansowego danego kraju

NA - nowa architektura mi´dzynarodowego systemu finansowego

SW - system walutowy i re˝im kursowy kraju

UG - ugrupowania spo∏eczne

MRF - mi´dzynarodowe rynki finansowe

Uwaga: pochy∏ym drukiem zaznaczono te kategorie poj´ciowe, które wià˝à ze sobà poszczególne poziomy analizy.

NA

UG

SW

SFK

nych i nowych instrumentów finansowych, powstawa-

nia okreÊlonych mechanizmów arbitra˝owych, a tak˝e

przeprowadzania interwencji w∏adz monetarnych.

Praktyczne uj´cie mi´dzynarodowych rynków fi-

nansowych obejmuje rynek walutowy, mi´dzybanko-

wy i detaliczny, rynek eurowalutowy, rynek eurokredy-

tów, rynek euroobligacji, mi´dzynarodowy rynek akcji.

Teoretyczne uj´cie mi´dzynarodowych rynków finan-

sowych wyró˝nia rynek pieni´˝ny, rynek kapita∏owy,

rynek kredytowy, rynek walutowy, rynek ubezpieczeƒ,

rynek pozabilansowych instrumentów finansowych.

Schematycznie mo˝na zatem wyró˝niç cztery ty-

py mi´dzynarodowych operacji finansowych:

- operacje mi´dzy rezydentem i nierezydentem na

rynku krajowym,

- operacje mi´dzy zagranicznym inwestorem lub

deponentem a krajowym kredytobiorcà ponad granica-

mi kraju,

- operacje mi´dzy krajowym inwestorem lub depo-

nentem a zagranicznym po˝yczkobiorcà ponad granica-

mi kraju,

- operacje mi´dzy podmiotami nadwy˝kowymi i

deficytowymi poza obszarem prawodawstwa krajowe-

go obu stron umowy (offshore).

W pierwszym przypadku przedmiotem analiz jest

wybór stopnia wymienialnoÊci waluty krajowej oraz re-

˝imu okreÊlania jej kursu wymiennego. Wachlarz do-

st´pnych rozwiàzaƒ w tym zakresie jest bardzo szeroki.

Przez poj´cie systemu lub re˝imu kursu walutowe-

go rozumiemy stopieƒ zmiennoÊci kursu, zgodnie z ce-

lem ustanowionym w tej mierze przez odpowiednie

w∏adze monetarne. Ze wzgl´du na stopieƒ zmiennoÊci

kursu wyró˝niamy kursy p∏ynne, p∏ynne kontrolowa-

ne, p∏ynne w paÊmie wahaƒ, kursy pe∏zajàce, pe∏zajàce

w paÊmie wahaƒ, kursy sztywne i kursy sta∏e.

Kursem p∏ynnym nazywamy kurs walutowy, któ-

rego poziom kszta∏tuje si´ w pe∏ni swobodnie na rynku

walutowym, a w∏adze monetarne nie przyjmujà ˝adne-

go celu w zakresie poziomu kursu i nie podejmujà ˝ad-

nych dzia∏aƒ majàcych na celu oddzia∏ywanie na po-

ziom kursu.

Kurs p∏ynny kontrolowany jest kursem, którego

zmienny poziom kszta∏towany jest w wyniku gry rynko-

wej, jednak˝e w∏adze monetarne sporadycznie oddzia∏u-

jà na poziom kursu, gdy uwa˝ajà, ˝e przybiera on poziom

nadmiernie wysoki lub zbyt niski. Oddzia∏ywanie to ma

przede wszystkim charakter interwencji walutowych.

Kurs p∏ynny w paÊmie wahaƒ godzi rynkowà

zmiennoÊç wahaƒ z publicznym okreÊleniem najwy˝-

szego i najni˝szego poziomu kursu. Bank centralny po-

dejmuje interwencje, gdy istnieje groêba przekroczenia

tych poziomów kursu. Trwa∏e pozostawanie kursu

w ramach pasma wahaƒ wymaga nie tylko interwencji

banku centralnego, lecz równie˝ odpowiedniej polityki

makroekonomicznej w∏adz.

Kurs sztywny jest to kurs, którego poziom jest

w pewnym okresie lub bezterminowo niezmienny,

choç mo˝e ulec zmianie po ujawnieniu narastajàcej

nierównowagi. Kurs sztywny ma cz´sto charakter kur-

su urz´dowego, a wi´c stan rynku walutowego ma wi´c

ograniczony wp∏yw na jego poziom. Mimo to nadal wy-

maga on dostosowania do jego poziomu polityki ma-

kroekonomicznej kraju.

Kursem pe∏zajàcym nazywamy kurs walutowy,

którego poziom zmienia si´ w okreÊlony sposób, np.

jest dewaluowany w skali miesiàca o okreÊlonà procen-

towo kwot´. Kurs pe∏zajàcy mo˝e byç uznany za form´

kursu sztywnego. Zazwyczaj system kursu pe∏zajàcego

jest stosowany w krajach doÊwiadczajàcych wysokiej

inflacji.

Kurs pe∏zajàcy w paÊmie wahaƒ polega na ustano-

wieniu kursu pe∏zajàcego jako kursu centralnego, wo-

kó∏ którego wytyczone jest pasmo wahaƒ. System ten

zapewnia wi´kszà rol´ rynku walutowego przy jego

ustalaniu, ni˝ w re˝imie kursu pe∏zajàcego bez pasma

wahaƒ.

Kursem sta∏ym nazywamy kurs, który stosownie

do przyj´tych zasad pozostaje ca∏kowicie niezmienny.

Jednym z przypadków jego wyst´powania jest kurs wa-

luty niewymienialnej ustalany droga administracyjnà.

Innym jest wprowadzenie currency board, tj. system

izby walutowej.

System izby walutowej oznacza zwiàzanie walu-

ty krajowej z wybranà walutà mi´dzynarodowà za po-

mocà sta∏ego kursu walutowego. Emisja pieniàdza

krajowego jest jednoczeÊnie ÊciÊle powiàzana z wiel-

koÊcià posiadanych rezerw walutowych w banku cen-

tralnym

3

.

Równie z∏o˝ony i dynamiczny jest wybór stopnia

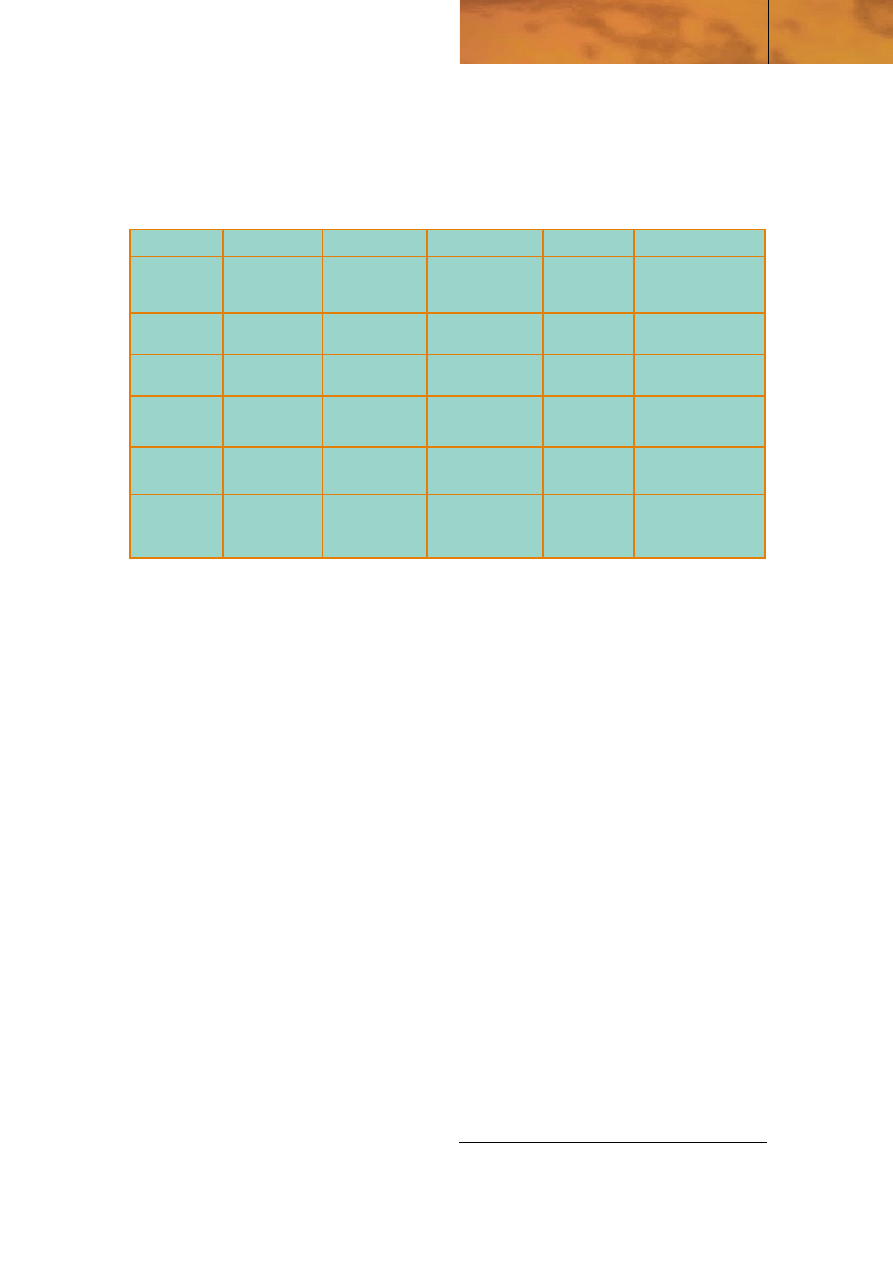

wymienialnoÊci walut. Teoretycznie mo˝emy wyró˝niç

8 jej aspektów (patrz tabela).

W praktyce prawo dewizowe jest jeszcze bardziej

z∏o˝one, gdy˝ inaczej odnosi si´ do wywozu waluty

krajowej ni˝ dokonywania zagranicznych operacji ban-

kowych. Równie˝ odmiennie bywa uregulowany obo-

wiàzek sprowadzania walut wymienianych do kraju re-

zydowania oraz przymusowego centralizowania lub

decentralizowania rezerw dewizowych kraju.

Wyczerpujàca charakterystyka mi´dzynarodo-

wego systemu finansowego musi zatem obejmowaç

zachowania czterech jego kluczowych graczy: suwe-

rennego paƒstwa, korporacji ponadnarodowych,

mi´dzynarodowych organizacji i instytucji finanso-

wych oraz lokalnych instytucji finansowych i samo-

rzàdów terenowych. Wspólnym mianownikiem ich

zachowaƒ jest uczestniczenie w konkurencji trans-

granicznej.

7

B A N K I K R E DY T s t y c z e ƒ - l u t y 2 0 0 1

Rynki i Instytucje Finansowe

3 A. Koronowski: Kursy i rynki walutowe. W: Mi´dzynarodowe stosunki go-

spodarcze. Warszawa 2000 WSS-E, s. 236-257.

USA

B A N K I K R E DY T s t y c z e ƒ - l u t y 2 0 0 1

8 Rynki i Instytucje Finansowe

Przez transgranicznà konkurencj´ rozumie si´

splot rewolucji teleinformatycznej, pozwalajàcej na

Êwiadczenie us∏ug bez obecnoÊci handlowej, z libera-

lizacjà krajowych rynków finansowych. Zgodnie ze

standardami mi´dzynarodowej statystyki finansowej,

wyró˝niamy zewn´trznà i wewn´trznà liberalizacj´.

Ostatecznie wi´c mamy do czynienia z czterema

wzorcami transgranicznej konkurencji na rynku us∏ug

finansowych: dwoma dotyczàcymi liberalizacji ze-

wn´trznej oraz dwoma dotyczàcymi liberalizacji we-

wn´trznej

4

. Wzorzec pierwszy polega na transgranicz-

nym Êwiadczeniu us∏ugi finansowej, przez zezwole-

nie, by us∏ugobiorca zawiera∏ umow´ kredytowà

z bankiem poza granicami kraju lub zakupywa∏ za gra-

nicà papiery wartoÊciowe i ubezpieczenia. Wzorzec

drugi polega na tym, ˝e us∏ugobiorca sam przekracza

granic´ i korzysta tam z us∏ug instytucji finansowych.

Wzorzec trzeci liberalizacji polega na komercyjnej

obecnoÊci zagranicznego us∏ugodawcy w kraju us∏u-

gobiorcy. Mo˝e ona przybraç form´ przedstawiciel-

stwa, oddzia∏u lub zale˝nej bankowej spó∏ki akcyjnej.

Wzorzec czwarty liberalizacji polega na tym, ˝e osoba

fizyczna Êwiadczàca koncesjonowane us∏ugi finanso-

we czasowo przebywa na terenie kraju us∏ugobiorcy,

aby je Êwiadczyç bez koniecznoÊci ponownego po-

twierdzania jej kwalifikacji i prawa do swobodnej

przedsi´biorczoÊci.

Transgraniczna konkurencja jest wi´c nazwà

zbiorczà dla wszystkich wzorców liberalizacji rynku fi-

nansowego. Wspó∏czeÊnie trudno bowiem uznaç, ˝e

u˝ytkownik Internetu nie przekroczy∏ granicy i nie

uda∏ si´ sam do us∏ugobiorcy, a wi´c realizowa∏ drugi

wzorzec liberalizacji w przestrzeni wirtualnej. Pie-

niàdz elektroniczny i zawieranie kontraktów na odle-

g∏oÊç nie wymagajà zaÊ dla realizacji transgranicznej

us∏ugi finansowej przemieszczania si´ ani us∏ugobior-

cy, ani us∏ugodawcy. Zacieranie si´ ró˝nic pomi´dzy

ró˝nymi wzorcami transgranicznego Êwiadczenia us∏ug

finansowych w wyniku rozwoju technologii informa-

tycznej oraz rozpowszechnienia wymienialnoÊci walut

powoduje, ˝e mówimy o transgranicznej konkurencji,

bez wdawania si´ w szczegó∏owe rozró˝nienia jej form.

Do Êwiadczenia us∏ug finansowych na odleg∏oÊç

niezb´dna jest, obok standaryzacji umowy, pe∏na wy-

4 Liberalizing International Transactions in Services. Geneva 1994 UN.

Depozyty

Rezydenta Rezydenta

Nierezydenta

Nierezydenta

w banku krajowym

w banku zagranicznym

w banku krajowym

w banku zagranicznym

W krajowej walucie

1 AAA

2 AAB

3 BAA

4 BAB

W zagranicznej walucie

5 ABA

6 ABB

7 BBA

8 BBB

Ta b e l a T y p o l o g i a t r a n s g r a n i c z n y c h d e p o z y t ó w

èród∏o: The Macroeconomics of International Currencies. Cheltenham UK 1996 Edward Elgar, s. 15.

S c h e m a t 2 U g r u p o w a n i a g o s p o d a r c z e Ê w i a t a n a p r z e ∏ o m i e X X i X X I w i e k u

Paƒstwa Morza

Ba∏tyckiego

APEC

AFTA

NAFTA

EAEC

CER

ASEM

UE

TAFTA

Mercosour

FTAA

Euromed

CEFTA

AFTA - Strefa Wolnego Handlu Paƒstwa ASEAN

APEC - Rada Wspó∏pracy Gospodarczej Azji i Pacyfiku

ASEM - Mi´dzyregionalny Dialog Europa - Azja

CEFTA - Ârodkowoeuropejska Umowa o Wolnym Handlu

CER - Strefa Wolnego Handlu Australia - Nowa Zelandia

EAEC - Ugrupowanie Ekonomiczne Azji Wschodniej

EU - Unia Europejska

TAFTA - Transatlantycka Strefa Wolnego Handlu

FTAA - Strefa Wolnego Handlu Ameryk

Mercosur - Wspólny Rynek Po∏udnia

NAFTA - Pó∏nocnoamerykaƒski Uklad Wolnego Handlu

èród∏o: E. Hali˝ak: Stosunki mi´dzynarodowe w regionie Azji i Pacyfiku. Warszawa 1999 Wydawnictwa Naukowe Scholar. s. 244.

mienialnoÊç waluty krajowej. W Polsce istniejà jeszcze

ograniczenia w stosunku do rezydentów, dotyczàce:

- posiadania rachunku w banku za granicà,

- pozostawienia za granicà zgromadzonych Êrod-

ków p∏atniczych z tytu∏u nale˝noÊci od nierezydentów,

- dokonywania pozabilansowych transakcji instru-

mentami pochodnymi,

- zaciàgania zobowiàzaƒ u nierezydentow o termi-

nie sp∏aty krótszym ni˝ rok.

Ograniczenia te zostanà zniesione, gdy odwrócà si´

dotychczasowe tendencje w zakresie kszta∏towania si´

wysokoÊci deficytu obrotów bie˝àcych, nie póêniej jed-

nak ni˝ do 1 stycznia 2003 r. Âwiadczenie us∏ug finan-

sowych na odleg∏oÊç po tej dacie b´dzie powszechne.

Nasilajàca si´ konkurencja trasnsgraniczna bez

obecnoÊci handlowej mi´dzy centrami finansowymi

Êwiata, narastajàce rozchwianie mi´dzynarodowych

rynków finansowych prowadzà do wyzwaƒ, na które

odpowiadajà wspó∏czeÊnie ca∏e kontynenty, a nie po-

szczególne kraje.

W dobie globalizacji i transgranicznej konkurencji

tradycyjny protekcjonizm zanika. W jego miejsce poja-

wiajà si´ liczne ugrupowania gospodarcze i regionalna

integracja gospodarcza, a niekiedy równie˝ walutowa.

Funkcje mi´dzynarodowego systemu finanso-

wego w otwartej gospodarce

Analiza instytucjonalna z natury rzeczy koncentruje

uwag´ badacza na ró˝nicach, a nie podobieƒstwach

mi´dzy elementami sk∏adajàcymi si´ na mi´dzynarodo-

wy system finansowy. Rynki i instrumenty finansowe sà

bowiem bardziej do siebie podobne ni˝ instytucje finan-

sowe. JeÊli zatem mi´dzynarodowy system finansowy

definiujemy jako sieç instytucji i instrumentów oraz

rynków finansowych i ich regulatorów, s∏u˝àcych do

budowania zaufania mi´dzy eksporterami i importera-

mi kapita∏u oraz alokacji nadwy˝ki Êrodków finanso-

wych w sposób pozwalajàcy na zarzàdzanie ryzykiem

i zapewnienie efektywnych rozliczeƒ transgranicznych,

to uznajemy uniwersalnoÊç funkcji poÊredników finan-

sowych przy koniecznoÊci ró˝nicowania ich form insty-

tucjonalnych zale˝nie od specyficznych warunków ich

dzia∏ania. Czynnikami wymuszajàcymi zró˝nicowanie

form instytucjonalnych poÊrednictwa finansowego sà:

globalizacja i liberalizacja rynków finansowych

5

.

Globalizacja i liberalizacja rynków finansowych

wprost prowadzà do wykszta∏cenia si´ ró˝nego typu in-

stytucji finansowych. Ka˝da z nich Êwiadomie specjali-

zuje si´ w okreÊlonym segmencie mi´dzynarodowych

rynków finansowych. Dzi´ki swojej specjalizacji ka˝dy

typ instytucji finansowej prowadzi do obni˝ki kosztów

transakcyjnych oraz obni˝ki kosztów poÊrednictwa fi-

nansowego.

Powy˝sza typologia ma dwa wymiary. Pierwszy to

rynek docelowy. Wspó∏czeÊnie jest to element cyber-

przestrzeni nie powiàzany z rzeêbà terenu, nad którym

sprawuje kontrol´ dana w∏adza monetarna. Drugi to

to˝samoÊç instytucji poÊrednictwa finansowego, po-

zwalajàca na okreÊlenie obszaru jej kompetencji w za-

rzàdzaniu ryzykiem. Na przeci´ciu obu tych wymiarów

znajdujà si´ banki lokalne w formie banków spó∏dziel-

9

B A N K I K R E DY T s t y c z e ƒ - l u t y 2 0 0 1

Rynki i Instytucje Finansowe

5 P.G.A. Howells: K. Bain: Money, Banking nad Finance. Harlow 1998 Long-

man, s.10.

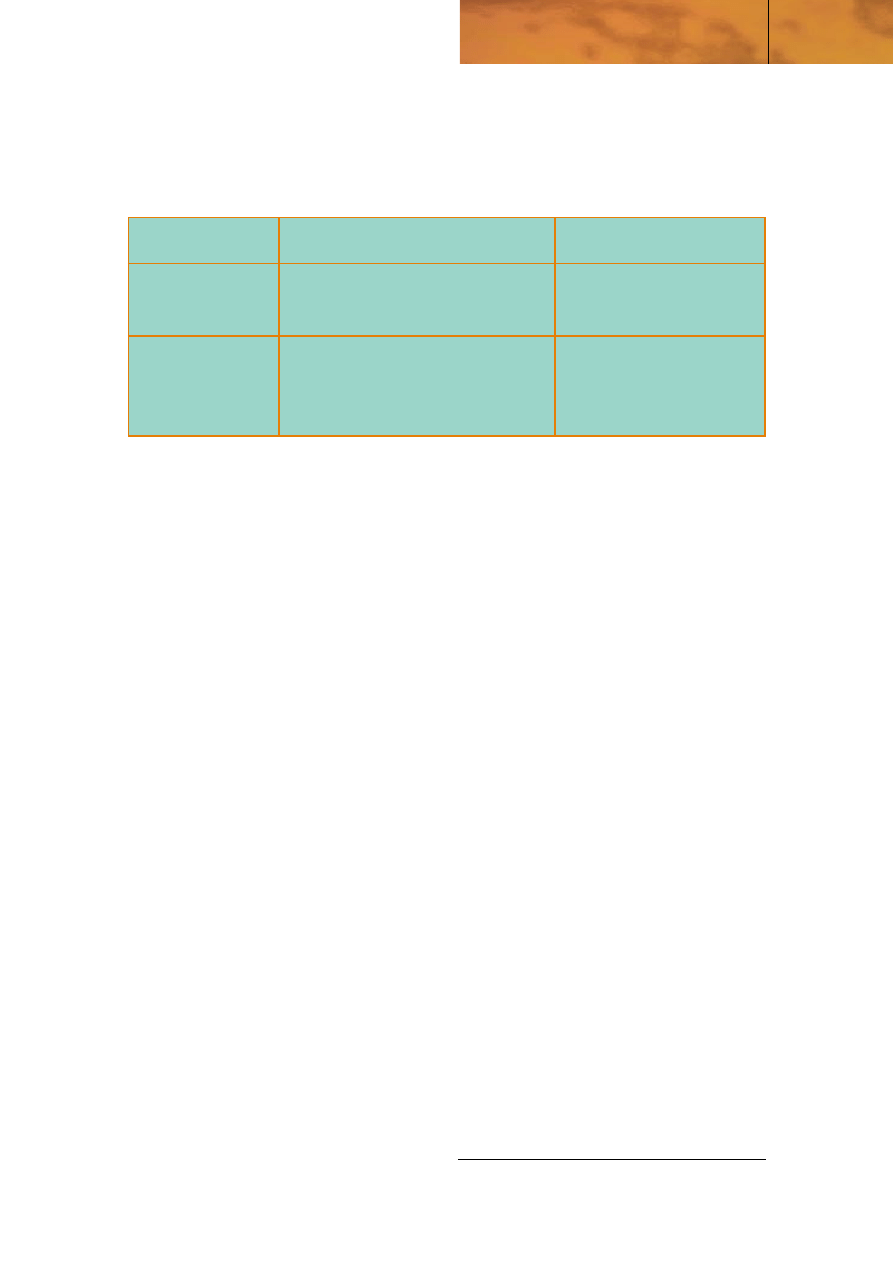

S c h e m a t 3 . T y p o l o g i a w s p ó ∏ c z e s n y c h i n s t y t u c j i f i n a n s o w y c h

Typ instytucji

Centra finansowe

Nowy York

Êwiata

Londyn

Frankfurt

Banki regionalne

Banki globalne

Banki zagraniczne

Banki

umi´dzyna-

rodowione

Banki krajowe

Du˝e banki krajowe,

banki pocztowe

Banki lokalne

Banki spó∏dzielcze,

banki komunalne

Rynki docelowe

Rynek lokalny

Rynek krajowy

Mi´dzynarodowy

Rynek regionalny

Rynek

rynek

Êwiatowy

mi´dzybankowy

B A N K I K R E DY T s t y c z e ƒ - l u t y 2 0 0 1

10 Rynki i Instytucje Finansowe

czych i komunalnych, które realokujà oszcz´dnoÊci

spo∏ecznoÊci lokalnych na potrzeby ich rozwoju.

W dalszej kolejnoÊci znajdujà si´ banki oszcz´dnoÊcio-

we, gromadzàce oszcz´dnoÊci krajowe netto na potrze-

by restrukturyzacji ga∏´zi przemys∏u lub regionów do-

tkni´tych strukturalnym bezrobociem. Ich konkurenta-

mi o nadwy˝ki finansowe gospodarstw domowych, sa-

morzàdów lokalnych oraz przedsi´biorstw sà banki za-

graniczne, nazywane równie˝ bankami globalnymi.

Przybierajà one form´ konglomeratów finansowych

dzia∏ajàcych w dziesiàtkach paƒstw Êwiata. Ich akcjo-

nariuszami sà zarówno krajowe, jak i obce instytucje fi-

nansowe o znacznym stopniu umi´dzynarodowienia

dzia∏alnoÊci. Banki globalne dzia∏ajà ponad granicami,

lecz nie w Êwiecie bez granic paƒstwowych.

Banki globalne konkurujà z nowymi i starymi cen-

trami finansowymi Êwiata. W ten sposób powstaje z∏o-

˝ona sieç instytucji finansowych wspó∏dzia∏ajàcych

i konkurujàcych z sobà o klienta za pomocà tych sa-

mych produktów, kana∏ów dystrybucji oraz polityki ce-

nowej. Potencjalnie obywatel kraju cz∏onkowskiego

OECD ma do dyspozycji blisko 80 tysi´cy instytucji

kredytowych. Ka˝da z nich mo˝e byç dost´pna za po-

mocà Internetu po kosztach telefonicznych rozmów

miejscowych. Prawdziwà barierà w dost´pie us∏ugo-

dawcy do us∏ugobiorcy jest wi´c brak wzajemnego za-

ufania. Stàd mylàce jest wra˝enie, ˝e bankowoÊç jest

w ma∏ym stopniu umi´dzynarodowiona i nadal opiera

si´ na bezpoÊrednim osobistym kontakcie us∏ugodawcy

i us∏ugobiorcy. Wspó∏czesna bankowoÊç jest jednà

z najbardziej umi´dzynarodowionych i zautomatyzo-

wanych dziedzin dzia∏alnoÊci gospodarczej przekra-

czajàcej granice paƒstwowe.

Przyspieszenie przep∏ywu kapita∏ów i informacji

finansowych, wywo∏ane globalizacjà i liberalizacjà ryn-

ków, oraz narastanie zaburzeƒ w funkcjonowaniu krajo-

wych i mi´dzynarodowych systemów finansowych ro-

dzà zapotrzebowanie na ciàg∏e obserwowanie stanu

równowagi w sektorze finansowym. W wyniku inicjaty-

wy G-7 powo∏ano Financial Stability Forum, któremu

przewodniczy prezes Banku Rozrachunków Mi´dzyna-

rodowych (BIS). W kwietniu 1999 r. powo∏ano grupy ro-

bocze Forum, poÊwiecone funduszom inwestycyjnym

o wysokiej dêwigni finansowej, przep∏ywowi kapita∏u,

eksterytorialnym centrom finansowym. W kwietniu

2000 r. opublikowano pierwsze wyniki ich prac.

Monitorowaniu równowagi w Êwiatowym syste-

mie finansowym nadano priorytet polityczny po upew-

nieniu si´, ˝e fundusze mi´dzynarodowych organizacji

sà zbyt ma∏e, aby zamortyzowaç kolejnà fal´ zaburzeƒ

na mi´dzynarodowych rynkach finansowych. Sprawa-

mi stabilnoÊci otwartych systemów finansowych zaj-

mujà si´: Mi´dzynarodowy Fundusz Walutowy, Grupa

Banku Âwiatowego oraz Instytut StabilnoÊci Systemu

Finansowego Banku Rozrachunków Mi´dzynarodo-

wych. Wysi∏ki MFW i BÂ przybra∏y form´ Programu

Oceny Sektora Finansowego (Financial Sector Asses-

sment Program) oraz ujednolicenia mi´dzynarodowych

standardów finansowych. Jednym z celów tych dzia∏aƒ

jest dostarczenie w∏adzom krajowym ogólnych wskazó-

wek co do oceny si∏y ich systemu finansowego. Na ra-

port POSF sk∏ada si´ zazwyczaj:

- charakterystyka makroekonomicznego otoczenia

analizowanego systemu finansowego,

- charakterystyka portfela inwestycyjnego instytu-

cji finansowych i poziomu ich rentownoÊci oraz mar˝

i inwestycji w nieruchomoÊci,

- stan zaawansowania monitorowania systemu fi-

nansowego przez Komisj´ Nadzoru Bankowego, Banko-

wego Funduszu Gwarancyjnego, agencje ratingowe

i pozosta∏ych analityków,

- perspektywy rozwoju sfery realnej gospodarki

wraz z ocenà prawdopodobieƒstwa wystàpienia „bà-

bli” cenowych,

- testy wra˝liwoÊci sektora finansowego na ró˝nego

rodzaju scenariusze rozwoju gospodarki, w tym za∏ama-

nie kursu waluty krajowej oraz ogólnego indeksu cen,

- zakres niezb´dnych zmian polityki pieni´˝nej

i podatkowej,

- segmentacja rynków finansowych - pieni´˝nych

i walutowych,

- segmentacja rynku kapita∏owego,

- segmentacja rynku kredytowego, ze szczególnym

uwzgl´dnieniem kredytowania ma∏ych i Êrednich

przedsi´biorstw,

- przejrzystoÊç rynków finansowych i profesjona-

lizm agencji ratingowych,

- p∏ynnoÊç rynków finansowych,

- instrumenty wykorzystywane przez bank central-

ny do prowadzenia polityki pieni´˝nej,

- interwencje banku centralnego na rynku waluto-

wym i zarzàdzanie rezerwami dewizowymi kraju,

- tendencje rozwojowe i bie˝àcy stan systemu roz-

liczeƒ mi´dzybankowych i detalicznych,

- zasady funkcjonowania systemów rozliczeniowo-

rozrachunkowych,

- stan zaawansowania zarzàdzania ryzykiem,

- podstawowe regulacje prawne,

- wype∏nianie zaleceƒ BIS w sprawie nadzoru ban-

kowego,

- regulacje rynków kapita∏owych i ubezpieczeniowych,

- przestrzeganie zasad przejrzystoÊci funkcjonowa-

nia sektora finansowego,

- stan i tendencje rozwojowe systemów wczesnego

ostrzegania, inspekcji terenowych, audytu zewn´trznego,

- stan przestrzegania mi´dzynarodowych standar-

dów ksi´gowych i sprawozdaƒ finansowych,

- stan nadzoru korporacyjnego oraz egzekucji pra-

wa, ze szczególnym uwzgl´dnieniem zabezpieczeƒ kre-

dytów i innych us∏ug finansowych,

- stan zarzàdzania kryzysowego w sektorze,

- procedury upad∏oÊciowe i likwidacyjne wobec

instytucji finansowych (kredytowych, inwestycyjnych,

ubezpieczeniowych, leasingowych, NFI, funduszy

emerytalnych, pieni´˝nych i powierniczych),

- system gwarancji depozytowych i inwestycyj-

nych,

- upad∏oÊç przedsi´biorstw i ich restrukturyzacja,

- praktyka w∏adania korporacyjnego,

- zasady równania do najlepszych i wa˝niejsze od-

st´pstwa od nich,

- propozycje reform systemu finansowego,

- propozycje sekwencji dzia∏aƒ wobec sektora fi-

nansowego,

- potrzeby pomocy dla realizacji programów re-

form sektora finansowego.

Dzi´ki doÊwiadczeniom zdobytym w wyniku eks-

ploatacji systemu wczesnego ostrzegania o utracie sta-

bilnoÊci przez krajowy sektor finansowy mo˝na by,

zdaniem mi´dzynarodowych organizacji finansowych,

opracowaç koncepcj´ jednolitego, wyspecjalizowanego

lub skonsolidowanego nadzoru nad sektorem finanso-

wym. Na poczàtku jego zadaniem by∏oby usuni´cie bia-

∏ych plam braku nadzoru nad instytucjami zarzàdzajà-

cymi ryzykiem finansowym klientów. Ostatecznym ce-

lem tych prac by∏oby opracowanie podstaw teoretycz-

nych i organizacyjnych monitorowania zagro˝eƒ nap∏y-

wajàcych z zagranicy do krajowych systemów finanso-

wych.

Kryzysy finansowe nowej generacji wykaza∏y, ˝e

dotychczasowe metody wczesnego ostrzegania o mo˝li-

woÊciach wystàpienia zaburzeƒ na wschodzàcych ryn-

kach finansowych nie zdajà egzaminu. By∏y one oparte

na teoriach kryzysów finansowych pierwszej generacji,

z dominacjà znaczenia stanu deficytu bud˝etowego.

KoniecznoÊcià sta∏o si´ opracowanie nowych teorii wy-

jaÊniajàcych pojawianie si´ kryzysów kolejnych gene-

racji oraz elastycznych i holistycznych systemów wcze-

snego ostrzegania o zmianach stanów systemów finan-

sowych krajów o wschodzàcych rynkach.

StabilnoÊç systemu finansowego mo˝na rozumieç

jako brak zaburzeƒ w jego funkcjonowaniu lub uzyska-

nie trwa∏ej i dynamicznej równowagi na powiàzanych

ze sobà rynkach finansowych. StabilnoÊç systemu fi-

nansowego nale˝y analitycznie odró˝niç od oceny po-

ziomu ryzyka kraju oraz poziomu ryzyka systemowego

w∏aÊciwego ka˝dej gospodarce rynkowej.

„Zachowywaç stabilnoÊç finansowà kraju oznacza

zapobiegaç wystàpieniu zaburzeƒ i niesprawnoÊci

w funkcjonowaniu systemu finansowego, tak aby pe∏ni∏

on swojà rol´ poÊrednika finansowego dla gospodarki.

Tym samym zapewnia∏ p∏ynnoÊç, finalnoÊç rozliczenia

operacji i alokacj´ oszcz´dnoÊci

6

”.

StabilnoÊç systemu finansowego mo˝na podzieliç

na bie˝àcà i przysz∏à. Bie˝àca stabilnoÊç systemu finan-

sowego okreÊla akceptowany zakres zmiennoÊci sta-

nów na poszczególnych rynkach finansowych. Per-

spektywiczna stabilnoÊç koncentruje si´ na wykazaniu

braku istotnych s∏aboÊci, które uniemo˝liwi∏yby w∏a-

Êciwà i terminowà reakcj´ na szoki asymetryczne przez

instytucje kredytowe, zak∏ady ubezpieczeniowe i fun-

dusze oraz banki inwestycyjne.

Wa˝nym elementem systemu stabilnoÊci finanso-

wej kraju jest konsensus w sprawie po˝yczkodawcy

ostatniej szansy (lender of last resort) oraz systemu

nieodwo∏ywalnych, niewzruszalnych rozliczeƒ w cza-

sie rzeczywistym. Ponadto, coraz wi´kszego znaczenia

nabiera w∏aÊciwy nadzór korporacyjny (corporate go-

vernance). Wszystkie te kroki majà na celu zmniejsze-

nie skali wyst´powania ryzyka pokusy nadu˝yç (moral

hazard).

Koncepcja po˝yczkodawcy ostatniej instancji si´ga

poczàtków XIX wieku. Zadaniem tej instytucji rynków

finansowych jest:

- ochrona aktywów pieni´˝nych,

- wspomaganie ca∏ego sektora finansowego, a nie

pojedynczej instytucji finansowej,

- utrzymywanie ustabilizowanego poziomu poda-

˝y pieniàdza w gospodarce,

- usuni´cie niepewnoÊci co do przysz∏ego przebie-

gu wydarzeƒ, a wi´c prewencja wobec dalszego rozwo-

ju zaburzeƒ w funkcjonowaniu systemu bankowego.

Po˝yczkodawca ostatniej instancji nie ratuje przed

upad∏oÊcià technicznych bankrutów, lecz u∏atwia za-

chowanie p∏ynnoÊci zdrowym poÊrednikom finanso-

wym w warunkach wystàpienia szoków asymetrycz-

nych. Mogà mieç one ró˝nà natur´:

- zewn´trznà (panika bankowa deponentów, za∏a-

manie rozliczeƒ mi´dzybankowych),

- wewn´trznà (moral hazard wywo∏any gwarancja-

mi na depozyty, nadmiernym zad∏u˝aniem si´ gospo-

darstw domowych oraz bud˝etów terenowych lub cen-

tralnych).

Jednym z mechanizmów przenoszenia szoków asy-

metrycznych z kraju do kraju jest mi´dzynarodowy ry-

nek mi´dzybankowy. Jego istnienie zwi´ksza ryzyko za-

ra˝enia si´ kryzysem walutowym czy te˝, szerzej, kryzy-

sem finansowym

7

. W odpowiedzi na powstanie mi´-

dzynarodowych i zewn´trznych rynków finansowych

nie powsta∏ bank centralny Êwiata. W ten sposób naro-

dowe banki centralne sta∏y si´ instytucjami peryferyjny-

mi z punktu widzenia mi´dzynarodowych rynków fi-

nansowych. Na ich miejscu w centrum globalnych sieci

poÊrednictwa finansowego pojawi∏a si´ pró˝nia. Brak

jest mi´dzynarodowego po˝yczkodawcy ostatniej in-

stancji. Aby sprostaç temu zadaniu, musia∏by on:

11

B A N K I K R E DY T s t y c z e ƒ - l u t y 2 0 0 1

Rynki i Instytucje Finansowe

7 C.E. Goodhart, H. Huang: A Simple Model of an International Lender of Last

Resort. New York 1999.

6 Implications of structural change for the nature of systemic risk. Basle 1999

BIS.

B A N K I K R E DY T s t y c z e ƒ - l u t y 2 0 0 1

12 Rynki i Instytucje Finansowe

- mieç dost´p do praktycznie nie ograniczonych

Êrodków finansowych,

- przyjmowaç rozstrzygni´cia dotyczàce formy po-

mocy i jej terminu,

- dysponowaç dobrej jakoÊci informacjà nadzorczà.

Aby u∏atwiç to zadanie, postuluje si´ wprowadze-

nie regionalnych po˝yczkodawców ostatniej instancji.

Mieliby oni lepsze rozeznanie lokalnych warunków,

w tym równie˝ kosztów spo∏ecznych kryzysu finanso-

wego. W mniejszej liczbie krajów ∏atwiej mo˝na by

uzyskaç konsensus w kluczowych sprawach. Ich powo-

∏anie mog∏oby mieç dobrowolny lub obowiàzkowy cha-

rakter. Punktem wyjÊcia powo∏ania mi´dzynarodowego

po˝yczkodawcy ostatniej instancji by∏by, zdaniem cz´-

Êci ekspertów, Mi´dzynarodowy Fundusz Walutowy

8

.

„Pierwszym problemem dotyczàcym zarzàdzania te-

go typu gwarancjami jest to, ˝e gwarant nie przyjmuje

ex ante formy jawnej. Jest to ubezpieczenie implicite na

okolicznoÊç na tyle istotnà, aby wymaga∏a interwencji.

Drugim problemem jest udzia∏ w kosztach tego ubez-

pieczenia jego beneficjentów”

9

.

Najwi´kszà przeszkodà jest jednak rozwój mi´dzy-

narodowych rynków finansowych. Obecne 200 mld do-

larów amerykaƒskich, które mo˝e zmobilizowaç MFW,

zapewnia jedynie jednà piàtà tego udzia∏u, który MFW

mia∏ w rynkach finansowych po zakoƒczeniu II Wojny

Âwiatowej. Mi´dzynarodowy Fundusz Walutowy nie

jest ju˝ d∏u˝ej graczem organizujàcym mi´dzynarodowe

rynki finansowe

10

. Stàd stabilizacja mi´dzynarodowego

systemu finansowego obejmuje:

- stabilnoÊç systemu pieni´˝nego Êwiata, brak sta-

∏ych kursów wymiennych mi´dzy euro, dolarem i je-

nem dowodzi braku równowagi gospodarczej w gospo-

darce Êwiatowej;

- dojrza∏oÊç infrastruktury instytucjonalnej i rze-

czowej systemu finansowego; brak globalnego po˝ycz-

kodawcy ostatniej szansy Êwiadczy o dezintegracji glo-

balnej gospodarki;

- holistycznà ocen´ perspektyw sektora finansowe-

go; wymaga ona myÊlenia wariantowego, przy za∏o˝e-

niu za∏amania gospodarki amerykaƒskiej, europejskiej

i japoƒskiej;

- interwencje na rynkach finansowych; brak no-

wych instrumentów tych interwencji musi niepokoiç;

- efektywnoÊç i skutecznoÊç funkcjonowania sek-

tora finansowego, która mo˝e byç mierzona zmienno-

Êcià stanu równowagi na mi´dzynarodowych rynkach

finansowych oraz rozleg∏oÊcià kryzysów walutowych

i finansowych na Êwiecie.

Zapewnienie stabilnoÊci mi´dzynarodowego sys-

temu finansowego wymaga:

- posiadania awaryjnego planu pozyskania same-

mu po˝yczkodawcy ostatniej instancji,

- zarzàdzania ryzykiem zwiàzanym z wadliwà

strukturà bilansu p∏atniczego oraz zaniechania obrony

kursu walutowego za wszelkà cen´.

Splot czynników kszta∏tujàcych bezpieczeƒstwo

krajowego systemu finansowego w mijajàcej dekadzie

nie ró˝ni si´ zasadniczo od warunków jego zachowania

w pierwszej dekadzie XXI wieku. Sà to: globalizacja

rynków i technologii finansowych, transformacja ustro-

jowa oraz integracja Polski z Unià Europejskà. Ka˝dy

z tych czynników pot´guje znaczenie bezpieczeƒstwa

funkcjonowania krajowego systemu finansowego. Glo-

balizacja i liberalizacja rynków finansowych oraz roz-

wój Internetu rodzà zapotrzebowanie na mi´dzynaro-

dowego po˝yczkodawc´ ostatniej instancji. Pog∏´bia-

nie i rozszerzanie integracji europejskiej tworzy presj´

na podniesienie konkurencyjnoÊci funkcjonowania na-

rodowego paƒstwa bez gotowoÊci do powierzania przy-

sz∏oÊci kraju jedynie niewidzialnej r´ce rynku. Trans-

formacja ustrojowa nak∏ada na paƒstwo trosk´ o bez-

pieczeƒstwo obrotu gospodarczego prywatnych pod-

miotów oraz obowiàzek nacjonalizacji niesprawnych

poÊredników finansowych.

Formy przejawiania si´ wspó∏zale˝noÊci procesów

transformacji, globalizacji i integracji sà jednak w du-

˝ym stopniu zale˝ne od wyboru modelu systemu finan-

sowego dla Polski. JeÊli b´dzie on gie∏dowo zoriento-

wany, to bezpieczeƒstwo kapita∏owe kraju jest to˝same

odpornoÊcià na zara˝enie si´ panikà rynkowà lub ze

szcz´Êliwym przypadkiem braku zaburzeƒ na mi´dzy-

narodowych rynkach finansowych. „Nadzorcy i regula-

torzy na wschodzàcych rynkach nie mogà zbytnio li-

czyç na uczestników rynków w monitorowaniu bezpie-

czeƒstwa i zdrowia banków, lecz muszà doskonaliç

swoje podejÊcie do prewencji oraz rozwijaç w∏asne

umiej´tnoÊci”

11

.

Zakoƒczenie

Procesy globalizacji i liberalizacji mi´dzynarodowych

finansów wywierajà ró˝nokierunkowy wp∏yw na klu-

czowe instytucje kszta∏tujàce ich otoczenie i infrastruk-

tur´. W niniejszej analizie instytucjonalno-porównaw-

czej g∏ównà uwag´ skierowano na paƒstwo i korporacje

ponadnarodowe jako elementy otoczenia instytucjonal-

nego oraz mi´dzynarodowe i lokalne instytucje finan-

sowe stanowiàce wa˝nà cz´Êç infrastruktury mi´dzyna-

rodowych rynków finansowych.

11 A. Richards, D. Deddouche: Bank Rating Changes and Bank Stock Returns.

Washington 1999 IMF, s. 24.

8 C. Giannini: Enamy of None but a Common Friend of ALL? An International

Perspective on the Lender o Last Resort Function. Washington 1999 IMF.

9 H. Bernard, J. Bisignano: Information, Liquidity nad Risk in the Internatio-

nal Interbank Market. Basle 2000 BIS.

10 K. Rogoff: International Institutions for Reducing Global Financial Instabi-

lity. NBER Working Paper nr 7265, Harvard 1999.

Paƒstwo znajdowa∏o si´ u podstaw powstawania

poszczególnych systemów finansowych. Jego funkcjo-

nowanie wymaga instytucji finansowych zdolnych do

finansowania projektów d∏ugoletnich, inwestowania

w infrastruktur´ gospodarki i jej instytucjonalne ramy.

W dobie globalizacji i liberalizacji systemów finanso-

wych rola paƒstwa w wytyczaniu ich przysz∏oÊci by-

najmniej nie maleje. Nadal bowiem wspó∏pracujà i kon-

kurujà ze sobà paƒstwa zdolne do nak∏adania podat-

ków i tworzenia prawa. Dla realizacji swojej misji ko-

rzystajà z ró˝norodnych instytucji finansowych oraz

uwzgl´dniajà mechanizmy wyspecjalizowanych ryn-

ków. Uk∏adajà si´ one w dwa typy idealne: model nie-

miecki i model amerykaƒski systemu finansowego.

Akcentowanie wspó∏zale˝noÊci funkcjonowania mi´-

dzynarodowego systemu finansowego jest wynikiem lek-

cji, p∏ynàcych z bardziej pog∏´bionej analizy zaburzeƒ

w funkcjonowaniu krajowych rynków finansowych.

W tych warunkach uniwersalne zalecenia makroekono-

micznych teorii tracà swojà zdolnoÊç wyjaÊniania rzeczy-

wistych zachowaƒ ekonomicznych podmiotów gospodar-

czych. Bardziej przydatne dla praktyki stajà si´ schematy

wyjaÊnieƒ Êredniego zasi´gu, uwzgl´dniajàce unikatowe

doÊwiadczenia z przesz∏oÊci i dorobek neoinstytucjonalnego

nurtu w teorii ekonomii.

Punktem wyjÊcia analizy instytucjonalno-porównaw-

czej sà niezmienne funkcje poÊredników finansowych oraz

mi´dzynarodowego systemu finansowego. Sà to:

- metody rozliczeƒ i rozrachunków, gwarantujàce

przestrzeganie dyscypliny finansowej,

- mechanizmy gromadzenia Êrodków finansowych

oraz ich alokowania i dywersyfikowania,

- transformacja ich w czasie i przestrzeni,

- metody zarzàdzania ryzykiem finansowym,

- mechanizm cenowy, pozwalajàcy na koordynacj´

zdecentralizowanych decyzji w poszczególnych sekto-

rach gospodarki,

- metody przezwyci´˝ania asymetrii informacji

oraz braku wystarczajàcej motywacji u agenta do repre-

zentowania interesów pryncypa∏a,

- mechanizmy budowania zaufania mi´dzy impor-

terami i eksporterami kredytu i kapita∏u

12

.

Funkcje poÊrednika finansowego i mi´dzynarodo-

wego systemu finansowego mogà byç realizowane

z mniejszym lub wi´kszym udzia∏em rynku i regulacji

prawnej paƒstwa.

Zasadnicza cz´Êç analizy koncepcji mi´dzynaro-

dowego systemu finansowego by∏a poÊwi´cona formal-

nym instytucjom oraz formalnym organizacjom two-

rzàcym mi´dzynarodowy system finansowy. W mniej-

szym stopniu dotyka∏a nieformalnych mechanizmów

budowania i utrzymywania zaufania mi´dzy eksporte-

rami i importerami kapita∏u. Na∏o˝enie na siebie wy-

miaru formalnego i nieformalnego instytucji i organiza-

cji mi´dzynarodowego systemu finansowego pozwala

na wskazanie kierunków dalszych analiz instytucjonal-

no-porównawczych.

Dyskusje wokó∏ nowej architektury mi´dzynarodo-

wego systemu finansowego dotyczà g∏ównie metod

zwi´kszania wzajemnego zaufania mi´dzy jego uczest-

nikami. Proponuje si´, aby udzieli sobie nawzajem po-

˝yczek podporzàdkowanych oraz aby inwestorzy pry-

watni partycypowali w kosztach przywrócenia równo-

wagi na mi´dzynarodowych i krajowych rynkach fi-

nansowych. Stàd te˝ tak wiele miejsca w tym opraco-

waniu poÊwi´cono zmianom o charakterze systemo-

wym, zaniedbujàc w znacznym stopniu bardziej trady-

cyjne funkcje mi´dzynarodowego systemu finansowe-

go. Dzi´ki skoncentrowaniu uwagi na patologiach funk-

cjonowania mi´dzynarodowego systemu finansowego

∏atwiej jest zrozumieç koniecznoÊç radykalnych zmian

w jego instytucjonalnej infrastrukturze oraz potrzeb´

wyboru form naszego udzia∏u w nim.

W odró˝nieniu od neoklasycznego nurtu myÊli eko-

nomicznej w gospodarce transformujàcej si´ niezb´dne

sà silne odwo∏ania do wszystkich kluczowych uczestni-

ków mi´dzynarodowego systemu finansowego i wielu

aspektów funkcjonowania jego struktury instytucjonal-

13

B A N K I K R E DY T s t y c z e ƒ - l u t y 2 0 0 1

Rynki i Instytucje Finansowe

12 Por. The Global Financial System. Boston 1995 Harvard Business School, s. 7.

S c h e m a t 4 P o l e w p ∏ y w a n i a n a p r z y j a z n e d l a k r a j u f u n k c j o n o w a n i e

m i ´ d z y n a r o d o w e g o s y s t e m u f i n a n s o w e g o

System finansowy

Instytucja formalna

Instytucja nieformalna

Narodowy

Infrastruktura instytucjonalna

Amerykanizacja kultury narodowej

(model finansowy dla Polski)

Biurokratyczna kultura organizacyjna

Zwyczaje bankowe

Mi´dzynarodowy

Udzia∏ w mi´dzynarodowych

Udzia∏ w mi´dzynarodowych

organizacjach finansowych

stowarzyszeniach zawodowych

Udzia∏ w zorganizowanych grupach nacisku

Zaufanie osobiste w kontaktach

mi´dzynarodowych

B A N K I K R E DY T s t y c z e ƒ - l u t y 2 0 0 1

14 Systemy Bankowe

W ubieg∏ym roku opracowane zosta∏y dwa raporty

w sprawie korzyÊci i kosztów integracji Polski z Unià

Europejskà - jeden Instytutu Koniunktur i Cen Handlu

Zagranicznego (z maja 2000 r.), a drugi Rady Ministrów

(z lipca 2000 r.). Oba raporty sà stosunkowo obszerne

i przedstawiajà korzyÊci i koszty integracji dla wielu

dziedzin gospodarki, ale tylko drugi z nich odnosi si´

tak˝e do systemu bankowego. Autor niniejszego artyku-

∏u wspó∏pracowa∏ przy tworzeniu raportu Rady Mini-

strów, a jego opracowania dotyczàce systemu bankowe-

go zosta∏y w du˝ej mierze wykorzystane w ostatecznej

wersji raportu. Niniejszy artyku∏ opiera si´ na powy˝-

szych opracowaniach, jest jednak znacznie obszerniej-

szy, ma odmiennà struktur´, zawiera bardziej aktualne

dane statystyczne i odzwierciedla najnowsze zmiany

legislacyjne. Ponadto, w przeciwieƒstwie do wielowàt-

kowego raportu, niniejszy artyku∏ nie koncentruje si´

na korzyÊciach i kosztach integracji europejskiej dla

ca∏ej gospodarki, lecz wy∏àcznie dla polskiego systemu

bankowego (banku centralnego, banków komercyjnych,

banków spó∏dzielczych).

Cz∏onkostwo Polski w Unii Europejskiej (UE) jest

strategicznym celem ka˝dego Rzàdu RP od 1989 r.

Cz∏onkostwo w UE oznacza tak˝e póêniejsze przystà-

pienie do Unii Gospodarczej i Walutowej (UGW).

Cz∏onkostwo w UE i w UGW ma zarówno strony pozy-

tywne (korzyÊci i zyski, które mo˝na osiàgnàç dzi´ki

integracji), jak i negatywne (koszty, które nale˝y po-

nieÊç, oraz potencjalne zagro˝enia p∏ynàce z integracji).

KorzyÊci i koszty mo˝na rozpatrywaç dla gospodarki ja-

ko ca∏oÊci, jak równie˝ dla jej poszczególnych cz´Êci -

np. dla systemu bankowego. System bankowy jest jed-

nym z najlepiej dostosowanych do wymogów UE ob-

szarów polskiej gospodarki, ale te˝ kluczowym i przez

to jednym z bardziej kontrowersyjnych. Tak wi´c

w miar´, jak post´pujà procesy integracyjne, niezb´dne

jest przedstawienie i dokonanie bilansu wszystkich

„plusów” i „minusów”, wynikajàcych dla polskiego

systemu bankowego z integracji z UE, a w dalszej per-

spektywie z UGW.

KorzyÊci i koszty cz∏onkostwa w Unii Europejskiej

Podstawowym warunkiem uzyskania cz∏onkostwa

w UE jest spe∏nienie tzw. kryteriów kopenhaskich - po-

nej. Tempo i zakres zmian instytucjonalnych wymu-

szajà w Polsce inne spojrzenie na finanse mi´dzynaro-

dowe ni˝ w ustabilizowanych i niekiedy bardziej za-

mkni´tych, dojrza∏ych gospodarkach rynkowych. Od-

r´bnoÊç naszej sytuacji spowodowa∏a potrzeb´ ode-

rwania si´ od schematów dydaktycznych i poznaw-

czych, sprawdzonych w innych ni˝ nasze warunkach.

Nacisk na instytucjonalne i porównawcze analizy

wspó∏czesnych finansów mi´dzynarodowych nie wy-

nika∏ wi´c z ch´ci odrzucenia lub zanegowania dorob-

ku zagranicznych autorytetów, lecz z koniecznoÊci

przygotowania krajowego sektora finansowego do

funkcjonowania na wewn´trznym rynku europejskim.

W tej perspektywie muszà byç dokonane zasadnicze

rozstrzygni´cia: wybór systemu finansowego dla Pol-

ski, ukszta∏towanie systemu kreowania oszcz´dnoÊci

krajowych, wzmocnienie stabilnoÊci naszego systemu

finansowego.

KorzyÊci i koszty integracji europejskiej

dla polskiego systemu bankowego

K o n r a d S z e l à g

litycznych (dotyczàcych demokracji) i gospodarczych

(dotyczàcych gospodarki rynkowej), a tak˝e zdolnoÊç

do przej´cia przez paƒstwa kandydujàce zobowiàzaƒ

wynikajàcych z cz∏onkostwa, w tym podzielanie celów

unii politycznej, gospodarczej i walutowej. W trwajà-

cych negocjacjach o cz∏onkostwo Polski w UE szczegól-

ny nacisk k∏adzie si´ natomiast na kwesti´ dostosowa-

nia polskiego prawa do prawa wspólnotowego, co po-

winno zostaç przeprowadzone w okresie przedcz∏on-

kowskim.

Prywatyzacja i konsolidacja sektora bankowego

Zgodnie z powy˝szymi kryteriami kopenhaskimi,

cz∏onkostwo w UE wymaga od paƒstw kandydujàcych

m.in. istnienia sprawnie funkcjonujàcej gospodarki

rynkowej oraz mo˝liwoÊci sprostania presji konkuren-

cyjnej wewnàtrz UE. W przypadku bankowoÊci ozna-

cza to istnienie sektora bankowego funkcjonujàcego

wed∏ug rynkowych zasad i opartego na prywatnej w∏a-

snoÊci. Proces prywatyzacji jest wi´c wa˝nym elemen-

tem dostosowania polskiego systemu bankowego do

standardów europejskich pod wzgl´dem struktury w∏a-

snoÊci. Potwierdzi∏a to m.in. Opinia Komisji Europej-

skiej w sprawie wniosku Polski o cz∏onkostwo w Unii

Europejskiej

1

. Stwierdzono w niej, ˝e „sektor bankowy

wymaga dalszych reform, a znaczàca poprawa w dzie-

dzinie prywatyzacji systemu bankowego powinna po-

zostaç g∏ównym priorytetem przed przystàpieniem”.

Proces prywatyzacji sektora bankowego w Polsce

kontynuowany jest konsekwentnie od 1993 r., a jego

podstawowym efektem jest systematyczny spadek

udzia∏u paƒstwa w strukturze aktywów i kapita∏u ak-

cyjnego, z drugiej zaÊ - systematyczny wzrost udzia∏u

banków z przewagà kapita∏u prywatnego, w tym

zw∏aszcza dynamiczny wzrost udzia∏u banków z prze-

wagà kapita∏u zagranicznego. Doprowadzi∏o to do sytu-

acji, ˝e w po∏owie 2000 r. udzia∏ tych banków w akty-

wach sektora bankowego osiàgnà∏ blisko 70%, a w ka-

pitale akcyjnym - 72%

2

. Powsta∏a wi´c obawa, czy nie

jest to „stan zagra˝ajàcy interesom polskiej gospodarki”

albo wr´cz równoznaczny z „utratà suwerennoÊci go-

spodarczej”. Z jednej strony niewàtpliwie po˝àdane by-

∏oby, aby udzia∏ polskiego kapita∏u by∏ mo˝liwie wyso-

ki, z drugiej jednak - nie mo˝na nie dostrzegaç faktu, ˝e

wielkoÊç rodzimego kapita∏u jest znikoma w porówna-

niu z rozmiarami kapita∏u zagranicznego (podobnie jak

w innych paƒstwach postsocjalistycznych, np. w Cze-

chach, na W´grzech). Ustalanie natomiast administra-

cyjnych ograniczeƒ (tj. nieprzekraczalnych pu∏apów

procentowych) by∏oby, po pierwsze, blokowaniem

wspomnianych mechanizmów rynkowych w gospodar-

ce, a po drugie, dzia∏aniem nieuzasadnionym, gdy˝ nie

istnieje ˝aden oficjalny poziom udzia∏u kapita∏u zagra-

nicznego, którego nie mo˝na przekroczyç ze wzgl´du

na bezpieczeƒstwo systemu. Nale˝y te˝ nadmieniç, ˝e

w kontekÊcie Jednolitego Rynku UE i zasad swobodne-

go przep∏ywu kapita∏u oraz swobody Êwiadczenia

us∏ug mniejsze znaczenie ma pochodzenie kapita∏u,

a wi´ksze jakoÊç Êwiadczonych us∏ug.

Proces prywatyzacji przyniós∏ jednak wiele nie-

kwestionowanych korzyÊci. Po pierwsze, skuteczne za-

stàpienie administracyjnego nadzoru ze strony Skarbu

Paƒstwa przez publicznà kontrol´ banków poprzez

gie∏dowy akcjonariat

3

, a tym samym usuni´cie mo˝li-

woÊci bezpoÊredniego ingerowania w dzia∏alnoÊç ban-

ków przez w∏adze paƒstwowe. Po drugie, znaczna po-

prawa efektywnoÊci funkcjonowania banków po pry-

watyzacji dzi´ki kierowaniu si´ przez nie motywami

mikroekonomicznymi w warunkach konkurencji ryn-

kowej, szerszy zakres i wy˝sza jakoÊç Êwiadczonych

us∏ug oraz - w efekcie - lepsze wyniki finansowe po

prywatyzacji

4

. Po trzecie, wp∏ywy z prywatyzacji ban-

ków, stanowiàce istotny dochód bud˝etu paƒstwa

(choç cz´sto podnoszony by∏ zarzut braku koncepcji

prywatyzacji

5

i sprzeda˝y banków g∏ównie w celu po-

zyskania Êrodków na finansowanie doraênych potrzeb

bud˝etu paƒstwa)

6

.

W obliczu post´pujàcej integracji z UE, prywatyza-

cja pozwoli∏a niektórym polskim bankom pozyskaç in-

westorów strategicznych (zwykle w postaci renomowa-

nych banków zachodnich), którzy poza kapita∏em mie-

li zapewniç dost´p do nowych technologii i know-how,

umo˝liwiç pozyskanie nowych mi´dzynarodowych

klientów, przejàç odpowiedzialnoÊç za rozwój sprywa-

tyzowanego banku, a tak˝e umo˝liwiç w przysz∏oÊci -

po wstàpieniu Polski do UE - sprostanie silnej presji

konkurencyjnej na Jednolitym Rynku. Jako inwestorów

strategicznych dla polskich banków pozyskano m.in.

15

B A N K I K R E DY T s t y c z e ƒ - l u t y 2 0 0 1

Systemy Bankowe

1 Agenda 2000 - Commission Opinion on Poland's Application for Member-

ship of the European Union, DOC/97/16, Brussels, 15 July 1997.

2 Zob. Sytuacja finansowa banków w I pó∏roczu 2000 r. - synteza. NBP - GINB,

wrzesieƒ 2000 r., s. 26. Sytuacja finansowa banków na koniec 2000 r. nie zo-

sta∏a jeszcze opublikowana.

3 Prywatyzacja kolejnych banków poprzez gie∏d´ doprowadzi∏a w rezultacie

do ich znacznego udzia∏u w ∏àcznej kapitalizacji gie∏dy (w 1996 r. ponad

50%). Jak si´ wydaje, gie∏da nie powinna byç w tak znacznym stopniu uzale˝-

niona od jednej bran˝y, gdy˝ ewentualny kryzys samego tylko sektora banko-

wego móg∏by doprowadziç do powa˝nego zachwiania ca∏ego polskiego rynku

kapita∏owego. W po∏owie 2000 r. powy˝szy udzia∏ wynosi∏ oko∏o 25%.

4 Poprawa wyników finansowych by∏a te˝ rezultatem programu restruktury-

zacji z∏ych d∏ugów i ich dokapitalizowania w latach 1993-1994 na ∏àcznà kwo-

t´ 4 mld PLN. Przed wdro˝eniem programu z∏e kredyty w bankach (wàtpliwe

i stracone) stanowi∏y na poczàtku lat dziewi´çdziesiàtych oko∏o 20-60% ogó-

∏u wierzytelnoÊci, natomiast po dokapitalizowaniu i dzi´ki restrukturyzacji fi-

nansowej banki zmniejszy∏y ich poziom do pu∏apu oko∏o 7-9%.

5 Mimo istnienia oficjalnych rzàdowych dokumentów dotyczàcych prywaty-

zacji sektora bankowego, jak np. Strategia umacniania systemu bankowego

w Polsce czy Program prywatyzacji banków z udzia∏em kapita∏owym Skarbu

Paƒstwa do 2000 r. (oba z 1996 r.).

6 Por. K. Szelàg: Prywatyzacja polskiego systemu bankowego - stan obecny

i perspektywy. „Bank i Kredyt” nr 7-8/1998, s. 110 oraz W. Fabrycki, R. Zalew-

ski: Prywatyzacja i konsolidacja banków. Aspekty prawne. Warszawa 1995

ABN Studio, s. 105.

B A N K I K R E DY T s t y c z e ƒ - l u t y 2 0 0 1

16 Systemy Bankowe

Citibank (posiadajàcy blisko 88% akcji Banku Handlo-

wego w Warszawie SA), Bayerische Hypo- und Vere-

insbank (ponad 86% akcji Banku Przemys∏owo-Han-

dlowego SA), Allied Irish Bank (ponad 80% akcji Ban-

ku Zachodniego SA i ponad 60% akcji Wielkopolskie-

go Banku Kredytowego SA), ING Bank (blisko 55% ak-

cji Banku Âlàskiego SA), Bank Austria Creditanstalt

(ponad 57% akcji Powszechnego Banku Kredytowego

SA), UniCredito Italiano (ponad 50% akcji Pekao SA)

oraz Commerzbank (50% akcji Banku Rozwoju Ekspor-

tu SA)

7

.

Perspektywa integracji Polski z UE, a tak˝e dyna-

miczne procesy konsolidacyjne zachodzàce na unij-

nym rynku finansowym (fuzje i przej´cia) zwiàzane

z post´pujàcym procesem globalizacji gospodarki by∏y

równie˝ bodêcem do rozpocz´cia analogicznych proce-

sów w polskim sektorze bankowym - zw∏aszcza z uwa-

gi na fakt, ˝e polskie banki, w porównaniu z bankami

zachodnimi, charakteryzujà si´ du˝ym rozdrobnieniem

i s∏aboÊcià kapita∏owà. Konsolidacja banków ma im za-

pewniç m.in. korzyÊci skali, racjonalizacj´ sieci oddzia-

∏ów i filii (likwidacj´ dublujàcych si´ placówek), per-

spektyw´ sprostania konkurencji innych banków (kra-

jowych i zagranicznych) - szczególnie w kontekÊcie

przysz∏ego zaostrzenia konkurencji w wyniku w∏àcze-

nia do Jednolitego Rynku UE.

Najbardziej spektakularnym (choç administracyj-

nym) przyk∏adem konsolidacji w Polsce by∏o stworze-

nie Grupy Pekao SA. Sà tak˝e przyk∏ady dzia∏aƒ oddol-

nych, jak po∏àczenie BIG SA i Banku Gdaƒskiego SA,

Kredyt Banku SA i PBI SA, Banku Rozwoju Eksportu

SA i Polskiego Banku Rozwoju SA czy Banku Handlo-

wego SA z Citibank Polska. Planowane sà ponadto fu-

zje innych banków, np. BIG BANKU SA z BIG Ban-

kiem Gdaƒskim SA, Wielkopolskiego Banku Kredyto-

wego SA z Bankiem Zachodnim SA oraz Gliwickim

Bankiem Handlowym SA, Powszechnego Banku Kre-

dytowego SA z Bankiem Przemys∏owo-Handlowym SA

oraz Bankiem Austria Creditanstalt Poland SA. Gene-

ralnie, w wyniku zachodzàcych procesów konsolida-

cyjnych polski sektor bankowy charakteryzuje si´ coraz

wy˝szà koncentracjà; w po∏owie 2000 r. do 5 najwi´k-

szych banków nale˝a∏o oko∏o 47% aktywów netto sys-

temy bankowego, a do 15 najwi´kszych banków - bli-

sko 79% aktywów

8

.

Dostosowanie polskiego prawa bankowego do prawa wspólnotowego

Proces integracji Polski z UE oznacza koniecznoÊç

przyj´cia wspólnotowego dorobku prawnego (acquis

communautaire) m.in. w dziedzinie bankowoÊci. Daje

to mo˝liwoÊç stworzenia stabilnego i bezpiecznego

sektora bankowego - funkcjonujàcego wed∏ug norm

i przepisów ostro˝noÊciowych UE. Prowadzenie dzia-

∏alnoÊci bankowej (Êwiadczenie us∏ug bankowych)

w UE oparte jest bowiem na przestrzeganiu wielu za-

sad - odnoszàcych si´ m.in. do funduszy w∏asnych

banków, wspó∏czynnika wyp∏acalnoÊci, koncentracji

kredytów, nabywania i zbywania znacznych pakietów

akcji banków, inwestycji kapita∏owych banków, tajem-

nicy bankowej itd.

9

. Wi´kszoÊç z powy˝szych zasad

zosta∏a ju˝ wdro˝ona do polskiego porzàdku prawnego

- g∏ównie w ustawie Prawo bankowe (z 29 sierpnia

1997 r.). Najpóêniej do koƒca 2002 r. dostosowanie ma

nastàpiç tak˝e w innych obszarach - przede wszystkim

w kwestii adekwatnoÊci kapita∏owej oraz skonsolido-

wanego nadzoru bankowego. Projekt nowelizacji usta-

wy Prawo bankowe, regulujàcy m.in. kwesti´ nadzoru

skonsolidowanego, zosta∏ opracowany przez NBP

w sierpniu 2000 r., a obecnie znajduje si´ obecnie na

etapie prac sejmowych.

Konsekwencjà integracji z UE b´dzie tak˝e stop-

niowe zwi´kszanie otwartoÊci polskiego sektora ban-

kowego dla podmiotów zagranicznych. Na mocy Prawa

bankowego mo˝liwe jest otwieranie za granicà banków

(lub oddzia∏ów) z udzia∏em osób krajowych, jak rów-

nie˝ otwieranie w Polsce oddzia∏ów i przedstawi-

cielstw banków zagranicznych. Obecnie jest to jednak

uzale˝nione od uzyskania odpowiednich zezwoleƒ

(Ministra Finansów lub Komisji Nadzoru Bankowe-

go

10

) i tylko dwa banki zachodnie majà w Polsce swoje

oddzia∏y (ING Bank i Societe Generale). Po uzyskaniu

cz∏onkostwa w UE polski sektor bankowy stanie si´

cz´Êcià Jednolitego Rynku i zacznie obowiàzywaç zasa-

da tzw. jednolitej licencji (single licensce), zapewniajà-

ca pe∏nà swobod´ podejmowania i prowadzenia dzia-

∏alnoÊci bankowej na terenie ca∏ej UE. Jednorazowe

otrzymanie licencji bankowej b´dzie uprawniaç do pro-

wadzenia dzia∏alnoÊci na terenie ca∏ej UE i banki nie

b´dà musia∏y otrzymywaç dodatkowych zezwoleƒ na

tworzenie oddzia∏ów i filii na terenie innych paƒstw

cz∏onkowskich (wymagaç to b´dzie jedynie konsultacji

organów nadzoru bankowego zainteresowanych

paƒstw). Pe∏ne otwarcie polskiego rynku bankowego

zaowocuje niewàtpliwie znacznym zwi´kszeniem kon-

kurencji - zw∏aszcza ze strony banków z UE.

Je˝eli chodzi o sprawowanie nadzoru nad bankami,

to obowiàzywaç b´dzie zasada tzw. nadzoru paƒstwa

macierzystego (home country control), która powierza

nadzór nad dzia∏alnoÊcià banków (w tym ich oddzia∏ów

i filii zagranicznych) nadzorczym organom paƒstwa,

które wyda∏o licencj´ bankowà. Jak wspomniano, nad-

zór prowadzony b´dzie tak˝e na bazie skonsolidowanej.

7 Zob. Informacja nt. znacznych udzia∏owców. Dane KPWiG na 6 grudnia

2000 r.

8 Por. Sytuacja finansowa banków... op.cit., s. 7.

9 Szerzej na ten temat: K. Szelàg: Swoboda Êwiadczenia us∏ug bankowych w

Unii Europejskiej. „Prawo Bankowe” nr 2/2000, s. 65-77.

10 Po nowelizacji ustawy Prawo bankowe - tylko Komisji Nadzoru

Bankowego.

Po wstàpieniu do UE zniesione zostanà równie˝

wszelkie przepisy dyskryminujàce obywateli innych

paƒstw cz∏onkowskich i ograniczajàce ich swobod´

Êwiadczenia us∏ug bankowych w Polsce. Obecnie -

zgodnie z art. 27 ustawy o listach zastawnych i ban-

kach hipotecznych (z 29 sierpnia 1997 r.) - istnieje obo-

wiàzek posiadania obywatelstwa polskiego przez po-

wierników i ich zast´pców. Ma on jednak zostaç znie-

siony do koƒca 2002 r. Projekt nowelizacji ustawy, zno-

szàcy powy˝sze dyskryminujàce przepisy, znajduje si´

obecnie na etapie prac sejmowych.

Przeciwdzia∏anie procederowi prania pieni´dzy

Bezpieczeƒstwu polskiego sektora bankowego sprzyja

równie˝ wdro˝enie unijnych przepisów, dotyczàcych

przeciwdzia∏ania procederowi prania pieni´dzy, któ-

re transponuje ustawa o przeciwdzia∏aniu wprowa-

dzaniu do obrotu finansowego wartoÊci majàtkowych

pochodzàcych z nielegalnych lub nieujawnionych

êróde∏ (z 16 listopada 2000 r.). Ustawa okreÊla zasady

i tryb przeciwdzia∏ania powy˝szemu procederowi,

a tak˝e obowiàzki informacyjne bardzo szerokiego

kr´gu podmiotów uczestniczàcych w obrocie finanso-

wym, m.in. banków, towarzystw ubezpieczeniowych,

domów maklerskich, funduszy inwestycyjnych i po-

wierniczych, zak∏adów gier losowych, firm leasingo-

wych i faktoringowych, poczty, kantorów, notariuszy,

agencji nieruchomoÊci itp. (zwanych „instytucjami

obowiàzanymi”).

Ustawa powo∏uje Generalnego Inspektora Informa-

cji Finansowej, do którego zadaƒ nale˝y uzyskiwanie,

gromadzenie, przetwarzanie i analizowanie stosow-

nych informacji finansowych, a tak˝e podejmowanie

odpowiednich dzia∏aƒ zapobiegajàcych procederowi

prania pieni´dzy. Generalny Inspektor Informacji Fi-

nansowej ma rang´ podsekretarza stanu w Minister-

stwie Finansów, a swoje zadania wykonuje przy pomo-

cy jednostki organizacyjnej w strukturze tego minister-

stwa, do której mogà byç tak˝e delegowani pracownicy

jednostek i organów podleg∏ych, m.in. UOP, MSWiA,

MON.

Ustawa nak∏ada obowiàzek rejestracji transakcji

i identyfikacji klientów, a tak˝e przewiduje procedur´

wstrzymania transakcji. Wspomniane instytucje obo-

wiàzane muszà rejestrowaç transakcje, których równo-

wartoÊç przekracza 10.000 EUR, a ponadto wszelkie

transakcje - bez wzgl´du na wartoÊç - gdy okolicznoÊci

wskazujà, ˝e Êrodki mogà pochodziç z nielegalnych lub

nieujawnionych êróde∏. Obowiàzek identyfikacji doty-

czy nie tylko zleceniodawców, ale tak˝e beneficjentów

transakcji, a informacje obj´te identyfikacjà muszà byç

przechowywane przez 5 lat. W przypadku uzasadnio-

nego podejrzenia, ˝e dana transakcja mo˝e mieç zwià-

zek z pope∏nieniem przest´pstwa, Generalny Inspektor

Informacji Finansowej mo˝e za˝àdaç jej wstrzymania

na 48 godzin. Podsumowujàc, polskie przepisy w za-

kresie przeciwdzia∏ania procederowi prania pieni´dzy

sà bardzo zbli˝one do analogicznych przepisów UE.

Ochrona konsumentów na rynku bankowym

Przepisy UE zapewniajà bardzo wysoki poziom ochro-

ny konsumentów, w tym równie˝ klientów banków.

Przede wszystkim nak∏adajà na paƒstwa cz∏onkowskie

obowiàzek wprowadzenia przynajmniej jednego obli-

gatoryjnego systemu gwarantowania wk∏adów banko-

wych (dopuszczajà te˝ mo˝liwoÊç tworzenia dodatko-

wych systemów dobrowolnych). Systemy gwarantowa-

nia depozytów zostajà uruchomione w paƒstwach

cz∏onkowskich, gdy podlegajàce zwrotowi depozyty

stajà si´ niedost´pne, a pokrycie ∏àcznych wk∏adów

ka˝dego deponenta nie mo˝e byç ni˝sze ni˝ 20.000

EUR. Polska, ubiegajàc si´ o cz∏onkostwo w UE, musi

zapewniç porównywalny poziom gwarancji depozyto-

wych. Powo∏any zosta∏ wi´c Bankowy Fundusz Gwa-

rancyjny (w 1994 r.), a przepisy UE zosta∏y w wi´kszo-

Êci wdro˝one do polskiego prawa - g∏ównie w Ustawie

o BFG. Istotnà ró˝nicà mi´dzy przepisami wspólnoto-

wymi i polskimi jest wysokoÊç tzw. sumy gwarantowa-

nej; w Polsce obecnie (od 1 stycznia 2001 r.) depozyty

bankowe gwarantowane sà bowiem maksymalnie do

kwoty 15.000 EUR. Planowane jest jednak dalsze co-

roczne podwy˝szanie zakresu gwarancji, tak aby od

1 stycznia 2003 r. (tj. od momentu zak∏adanego cz∏on-

kostwa w UE) wynosi∏ on 20.000 EUR.

KorzyÊci dla klientów banków przyniesie tak˝e

wdro˝enie unijnych przepisów dyrektywy o kredycie

konsumenckim. Przepisy te - bioràc pod uwag´ poten-

cjalnà przewag´ banku nad klientem - majà na celu

ochron´ klientów przed nadu˝ywaniem przez banki

swej pozycji. Ochrona ta rozciàga si´ na ca∏y czas ∏à-

czàcy klienta z bankiem, tj. zarówno przed zaciàgni´-

ciem kredytu, jak i przy jego zaciàganiu, w trakcie okre-

su kredytowania, jak równie˝ przy sp∏acie kredytu. Dy-

rektywa nak∏ada na banki m.in. obowiàzek zapewnia-

nia swoim klientom pe∏nej i rzetelnej informacji doty-

czàcej Êwiadczonych us∏ug kredytowych, w tym na te-