ANALIZA I REWIZJA SPRAWOZDAŃ FINANSOWYCH

Ćwiczenia 10 – Analiza dyskryminacyjna

mgr Tomasz Zimnicki

Finanse i Rachunkowość

UNIWERSYTET MIKOŁAJA KOPERNIKA w TORUNIU

Wydział Nauk Ekonomicznych i Zarządzania

Katedra Rachunkowości

ANALIZA DYSKRYMINACYJNA

Wprowadzenie do analizy dyskryminacyjnej

Pojęcie, przyczyny i konsekwencje upadłości

Kolejność zaspokajania wierzytelności

Podmioty najbardziej poszkodowane

Możliwości przewidywania upadłości

Istota analizy dyskryminacyjnej

Szacowanie prawdopodobieństwa upadłości poprzez wykorzystanie odpowiedniego modelu ekonometrycznego

Klasyfikacja jednostek gospodarczych:

1) Zagrożone upadłością

2) Niezagrożone upadłością

3) Brak jednoznacznej klasyfikacji

Model dyskryminacyjny – konstrukcja i znaczenie elementów tworzących

Zmienna objaśniana

Zmienne objaśniające

Współczynniki dyskryminacyjne (wagi)

Stała

Kryteria wyboru modelu dyskryminacyjnego

Sprawność: I rodzaju oraz II rodzaju

Błędy: I rodzaju oraz II rodzaju

ANALIZA FINANSOWA

Ćwiczenia 10

- Analiza dyskryminacyjna

0

1

a

x

a

Z

n

i

i

i

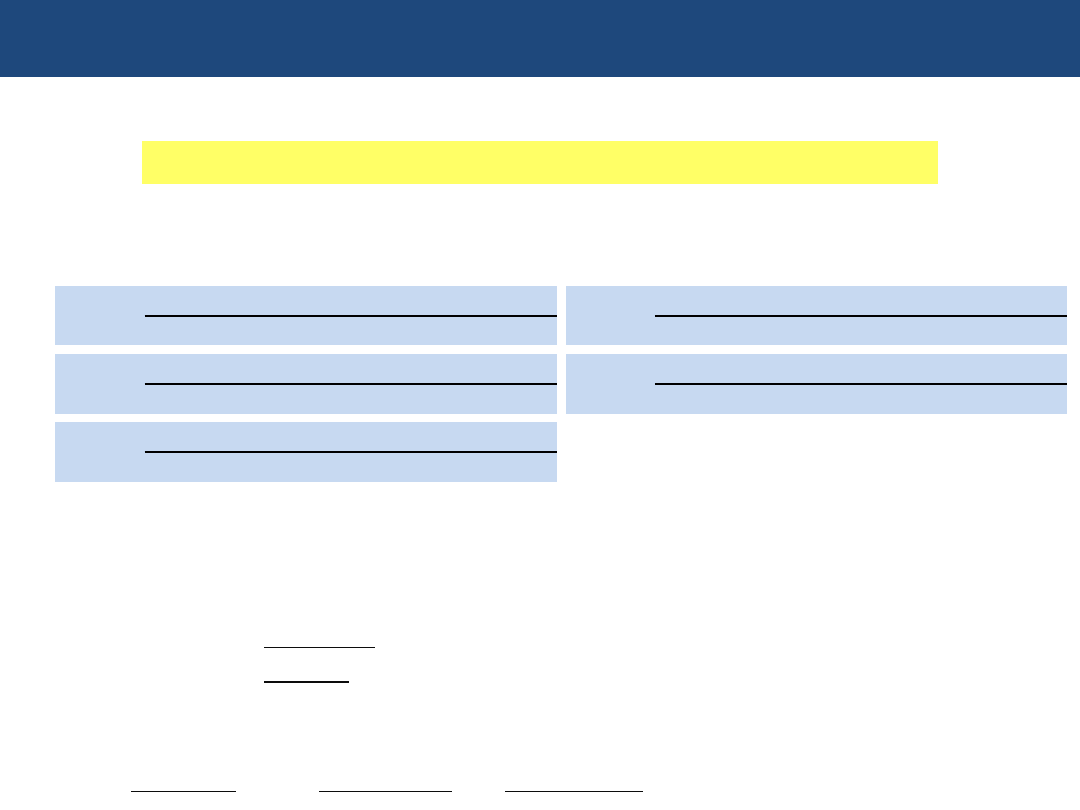

MODEL DYSKRYMINACYJNY HOŁDY

Zmienne objaśniające:

Wartości graniczne

Z > 0 – Jednostka niezagrożona upadłością

Z < 0 – Jednostka zagrożona upadłością

- 0,3 < Z < 0,1 – Brak jednoznacznej klasyfikacji

Cechy: Sprawność: 92,5%; Błąd I rodzaju: 5%; Błąd II rodzaju: 10%

ANALIZA FINANSOWA

Ćwiczenia 10

- Analiza dyskryminacyjna

0,605

+

0,157x

+

0,000672x

+

0,00969x

+

0,0196x

-

0,681x

5

4

3

2

1

H

Z

X

1

=

aktywa obrotowe

zobowiązania krótkoterminowe

X

2

=

zobowiązania ogółem x 100

suma bilansowa

X

3

=

zysk netto x 100

średnioroczny majątek ogółem

X

4

=

średnioroczne zobowiązania krótkoterminowe x 365

koszt sprzedanych produktów, towarów i materiałów

X

5

=

przychody z ogółu działalności

średnioroczny majątek ogółem

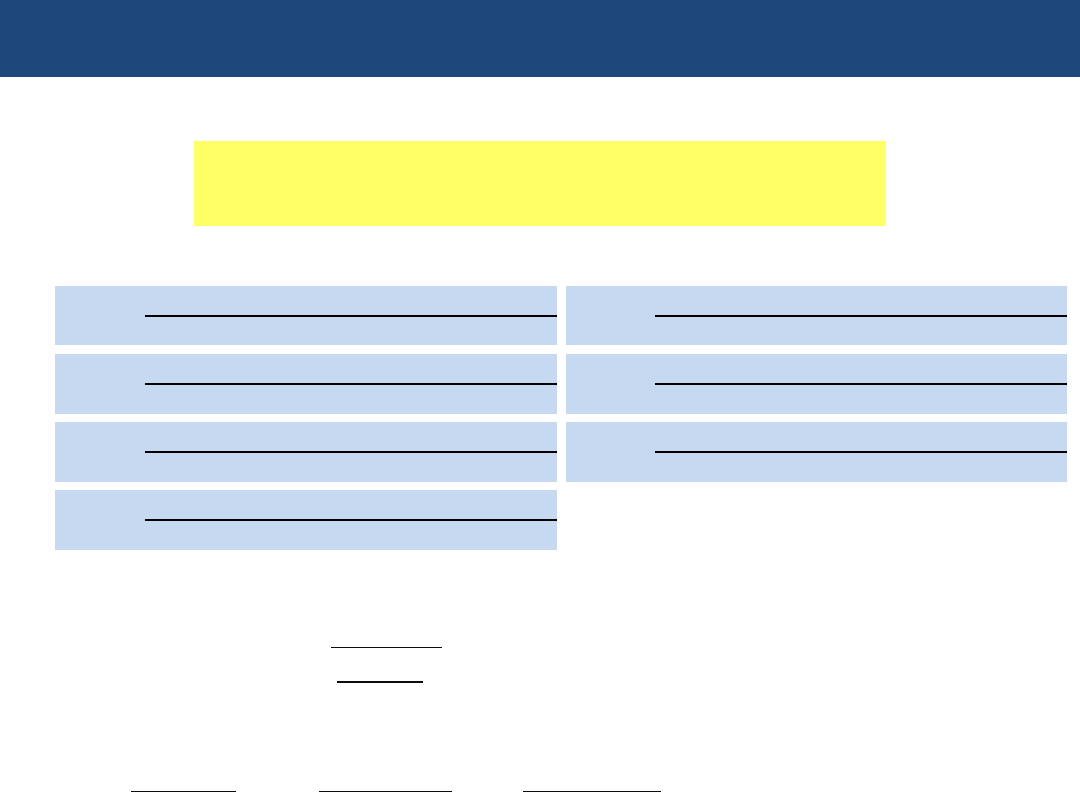

MODEL DYSKRYMINACYJNY HADASIK

Zmienne objaśniające:

Wartości graniczne

M > 1,11022 – Jednostka niezagrożona upadłością

M < -1,96812 – Jednostka zagrożona upadłością

-1,96812 < M < 1,11022 – Brak jednoznacznej klasyfikacji

Cechy: Sprawność: 96,7%; Błąd I rodzaju: 4,5%; Błąd II rodzaju: 2,6%

ANALIZA FINANSOWA

Ćwiczenia 10

- Analiza dyskryminacyjna

2,59323

+

0,0243387W

+

0,0138937W

-

W

0,00246069

+

1,46434W

+

2,4716W

-

0,71245W

-

0,335969W

=

M

17

12

9

7

5

2

1

6

W

1

=

aktywa bieżące

zobowiązania bieżące

W

2

=

aktywa bieżące – zapasy

zobowiązania bieżące

W

7

=

aktywa bieżące – zobowiązania bieżące

aktywa ogółem

W

9

=

należności x 365

przychody ze sprzedaży netto

W

17

=

wynik netto

zapasy

W

5

=

zobowiązania ogółem

aktywa ogółem

W

12

=

zapasy x 365

przychody ze sprzedaży netto

ANALIZA I REWIZJA SPRAWOZDAŃ FINANSOWYCH

Ćwiczenia 10 – Analiza dyskryminacyjna

mgr Tomasz Zimnicki

Finanse i Rachunkowość

UNIWERSYTET MIKOŁAJA KOPERNIKA w TORUNIU

Wydział Nauk Ekonomicznych i Zarządzania

Katedra Rachunkowości

Wyszukiwarka

Podobne podstrony:

10 1 DC Analiza dyskryminacyjna g3

GIge zal 10 Wykr analiz sitowych gruntu

10 14 Analiza FOR Konstytucyjne konsekwencje zmian w ofe

analiza dyskryminacyjna w prognozowaniu

Wykorzystanie analizy dyskryminacyjnej w ocenie ryzyka upadłości przedsiębiorców

analiza dyskryminacyjna 2011 id Nieznany (2)

2009 10 Akwizycja i analiza pamięci

Wybrane modele analizy dyskryminacyjnej - materiały dla studentów, Górka

PREZENTACJA analiza dyskrym CA O

Analiza dyskryminacyjna tabele 1

anal. żywn.10, Tż, Analiza żywności II, Sprawozdania

Analiza dyskryminacyjna, od Goldman

test 10, studia, Analiza ekonomiczno finansowa

analiza dyskryminacyjna

10 Wstrzykowa analiza przepływowa

Wyklad-10-AM1, Analiza matematyczna, Analiza matematyczna, Wykłady

Dokumentacja technologiczna do projektów - karty 2010, T-10 karta analizy dokument.techn.

6 Analiza dyskryminacyjna

więcej podobnych podstron