1

Rachunkowość podatkowa

dr Piotr Gut

Katedra Rachunkowości

piotr.gut@ue.poznan.pl

pokój 117 C

Wykład 8

• Opodatkowanie wynagrodzeń

pracowniczych, zasady naliczania

zaliczek i rocznego rozliczenia podatku,

dokumentacja, ewidencja

2

PIT – źródła przychodów

Ź

ródłami przychodów są:

1) stosunek służbowy, stosunek pracy, w tym spółdzielczy stosunek

pracy, członkostwo w rolniczej spółdzielni produkcyjnej lub innej

spółdzielni zajmującej się produkcją rolną, praca nakładcza,

emerytura lub renta,

2) działalność wykonywana osobiście,

3) pozarolnicza działalność gospodarcza,

4) działy specjalne produkcji rolnej,

6) najem, podnajem, dzierżawa, poddzierżawa oraz inne umowy o

podobnym charakterze, w tym również dzierżawa, poddzierżawa

działów specjalnych produkcji rolnej oraz gospodarstwa rolnego lub

jego składników na cele nierolnicze albo na prowadzenie działów

specjalnych produkcji rolnej, z wyjątkiem składników majątku

związanych z działalnością gospodarczą,

Przychody ze stosunku pracy

• Art.12 ustawy o PIT

• Wynagrodzenie zasadnicze, nadgodziny,

premie, nagrody, świadczenia

nieodpłatne lub częściowo odpłatne

3

Przychody z działalności wykonywanej

osoboście

• Art.13 ustawy o PIT

• Głównie umowy zlecenia i umowy o

dzieło uzyskane od podmiotów

prowadzących działalność gospodarczą,

osób prawnych i jednostek

organizacyjnych nie posiadających

osobowości prawnej

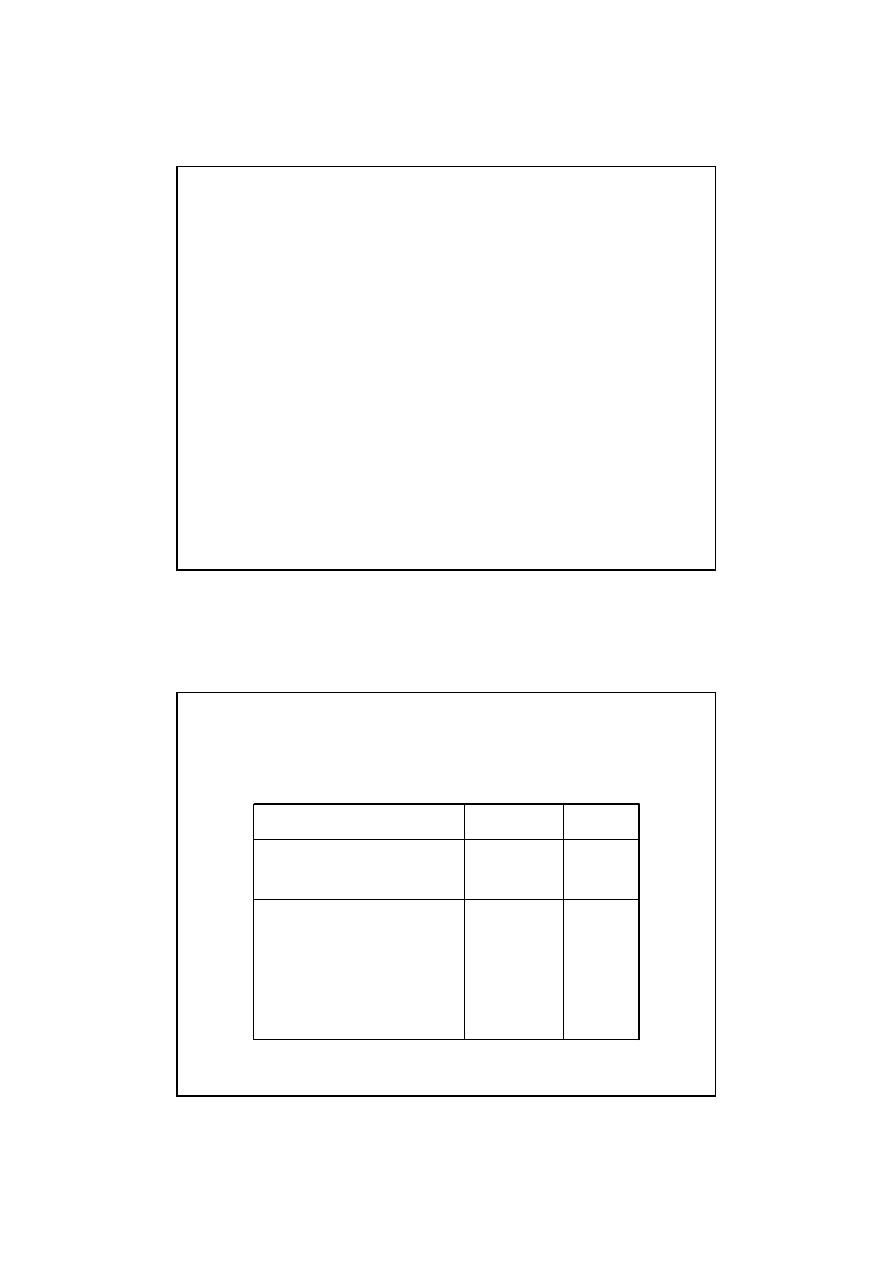

Koszty uzyskania przychodów ze stosunku

pracy

Jedno m iejsce pracy

M-cznie

Max

rocznie

Podatnik pracuje w

miejscowo

ś

ci

zamieszkania

111,25

1 335,00

Miejsce stałego lub

czasowego zamieszkania

jest poło

ż

one poza

miejscowo

ś

ci

ą

, w której

znajduje si

ę

zakład pracy a

podatnik nie uzyskuje

dodatku za rozł

ą

k

ę

139,06

1 668,72

4

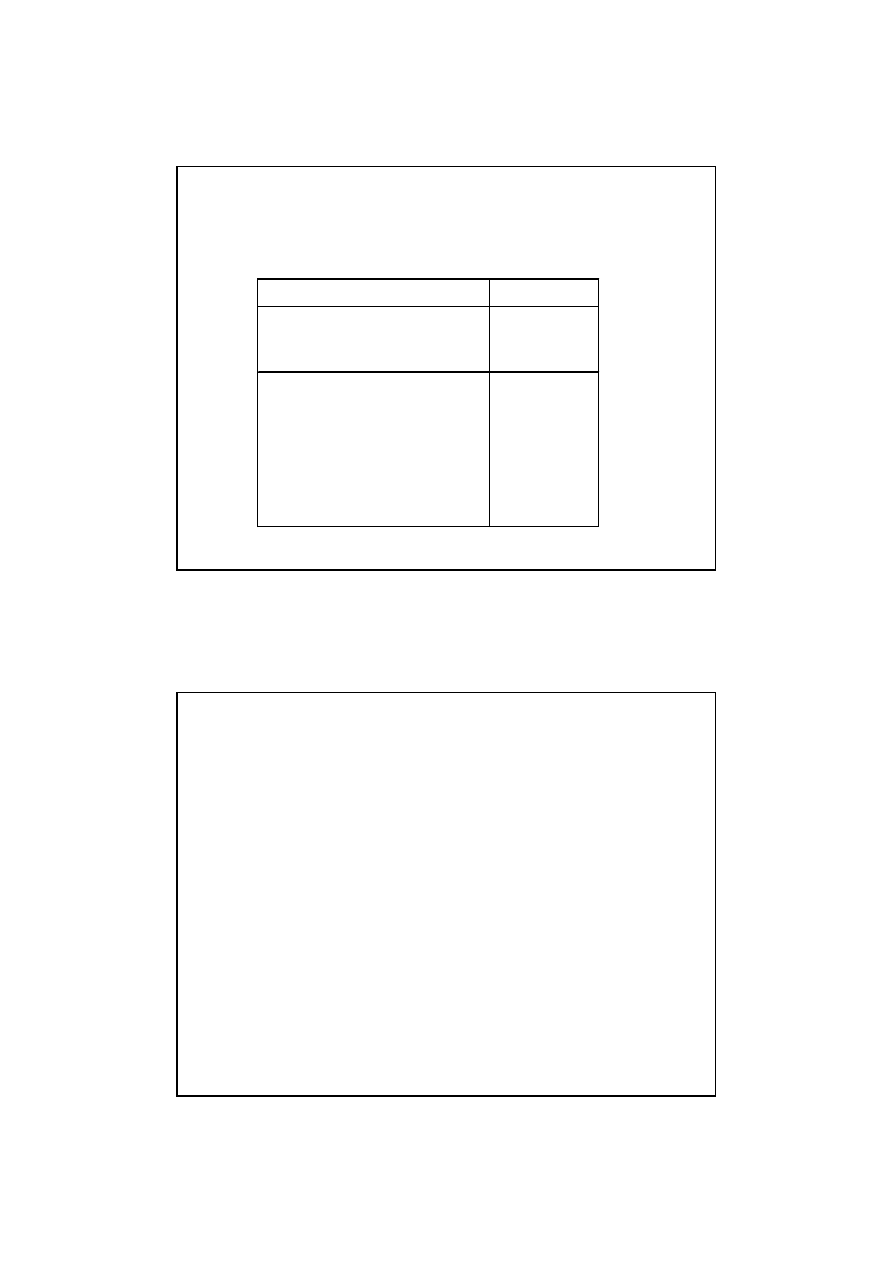

Koszty uzyskania przychodów ze stosunku

pracy

"Wieloetatow cy"

Max rocznie

Podatnik pracuje w

miejscowo

ś

ci

zamieszkania

2 002,05

Miejsce stałego lub

czasowego zamieszkania

jest poło

ż

one poza

miejscowo

ś

ci

ą

, w której

znajduje si

ę

zakład pracy a

podatnik nie uzyskuje

dodatku za rozł

ą

k

ę

2 502,56

Koszty uzyskania przychodu z działalności

wykonywanej osobiście

• Prawa autorskie – 50% (W roku podatkowym

łączne koszty uzyskania przychodów, o których

mowa w ust. 9 pkt 1-3, nie mogą przekroczyć 1/2

kwoty stanowiącej górną granicę pierwszego

przedziału skali podatkowej, o której mowa w art.

27 ust. 1.)

• W 2013: 0,5 x 85.528 = 42.764

• Efektywnie limit przychodów, dla których

kup=50% wynosi 85.528, powyżej limitu KUP=0

5

Koszty uzyskania przychodu z działalności

wykonywanej osobiście

• Umowy zlecenia i umowy o dzieło,

których przedmiotem nie jest

udostępnienie praw autorskich – 20%

Zaliczki na PIT

• Zakład pracy jako płatnik

• Wysokość zaliczki

• za miesiące od początku roku do miesiąca

włącznie,

w

którym

dochód

podatnika

uzyskany od początku roku w tym zakładzie

pracy przekroczył kwotę stanowiącą górną

granicę

pierwszego

przedziału

skali

–18%

dochodu uzyskanego w danym miesiącu,

• za

miesiące

następujące

po

miesiącu,

w

którym dochód uzyskany od początku roku

przekroczył granicę pierwszego progu –32%

dochodu uzyskanego w danym miesiącu

6

Zaliczki na PIT

•

Jeżeli podatnik złoży płatnikowi oświadczenie, że za dany rok

zamierza opodatkować wspólnie ze współmałżonkiem bądź z

dzieckiem a za rok podatkowy przewidywane, określone w

oświadczeniu:

•

1)

dochody

podatnika

nie

przekroczą

górnej

granicy

pierwszego przedziału skali, a odpowiednio małżonek lub

dziecko nie uzyskują żadnych dochodów z wyjątkiem renty

rodzinnej – zaliczki za wszystkie miesiące roku podatkowego

wynoszą 18% dochodu uzyskanego w danym miesiącu i są

dodatkowo

pomniejszane

za

każdy

miesiąc

o

kwotę

stanowiącą 1/12 kwoty zmniejszającej podatek, określonej w

pierwszym przedziale obowiązującej skali podatkowej,

•

2) dochody podatnika przekroczą górną granicę pierwszego

lub drugiego przedziału skali, a odpowiednio małżonek lub

dziecko nie uzyskują żadnych dochodów z wyjątkiem renty

rodzinnej lub dochody małżonka mieszczą się w niższych

przedziałach skali – zaliczki za wszystkie miesiące roku

wynoszą 18% dochodu uzyskanego w danym miesiącu.

Zaliczki na PIT

Zaliczkę na PIT zmniejsza się o kwotę stanowiącą 1/12 kwoty

zmniejszającej podatek, określonej w pierwszym przedziale

obowiązującej skali podatkowej, jeżeli pracownik przed pierwszą

wypłatą wynagrodzenia w roku podatkowym złoży zakładowi pracy

oświadczenie według ustalonego wzoru (PIT-2), w którym stwierdzi, że:

• 1) nie otrzymuje emerytury lub renty za pośrednictwem płatnika,

• 2) nie osiąga dochodów z tytułu członkostwa w rolniczej spółdzielni

produkcyjnej lub innej spółdzielni zajmującej się produkcją rolną,

• 3) nie osiąga dochodów, od których jest obowiązany opłacać zaliczki na

podstawie art. 44, - z działalności gospodarczej

• 4) nie otrzymuje świadczeń pieniężnych od organu zatrudnienia lub

terenowego Funduszu Gwarantowanych Świadczeń Pracowniczych,

• 5) ten zakład pracy jest właściwy do stosowania tego zmniejszenia.

7

Zaliczki na PIT

• Zaliczki na PIT od umów zleceń i umów o

dzieło pobiera się w wysokości 18%

Ulgi i odliczenia

• Zasady odliczania składek ZUS

• Zasady

odliczania

składek

na

ubezpieczenie zdrowotne

• Ulga na internet

• Ulga na wychowywanie dzieci

8

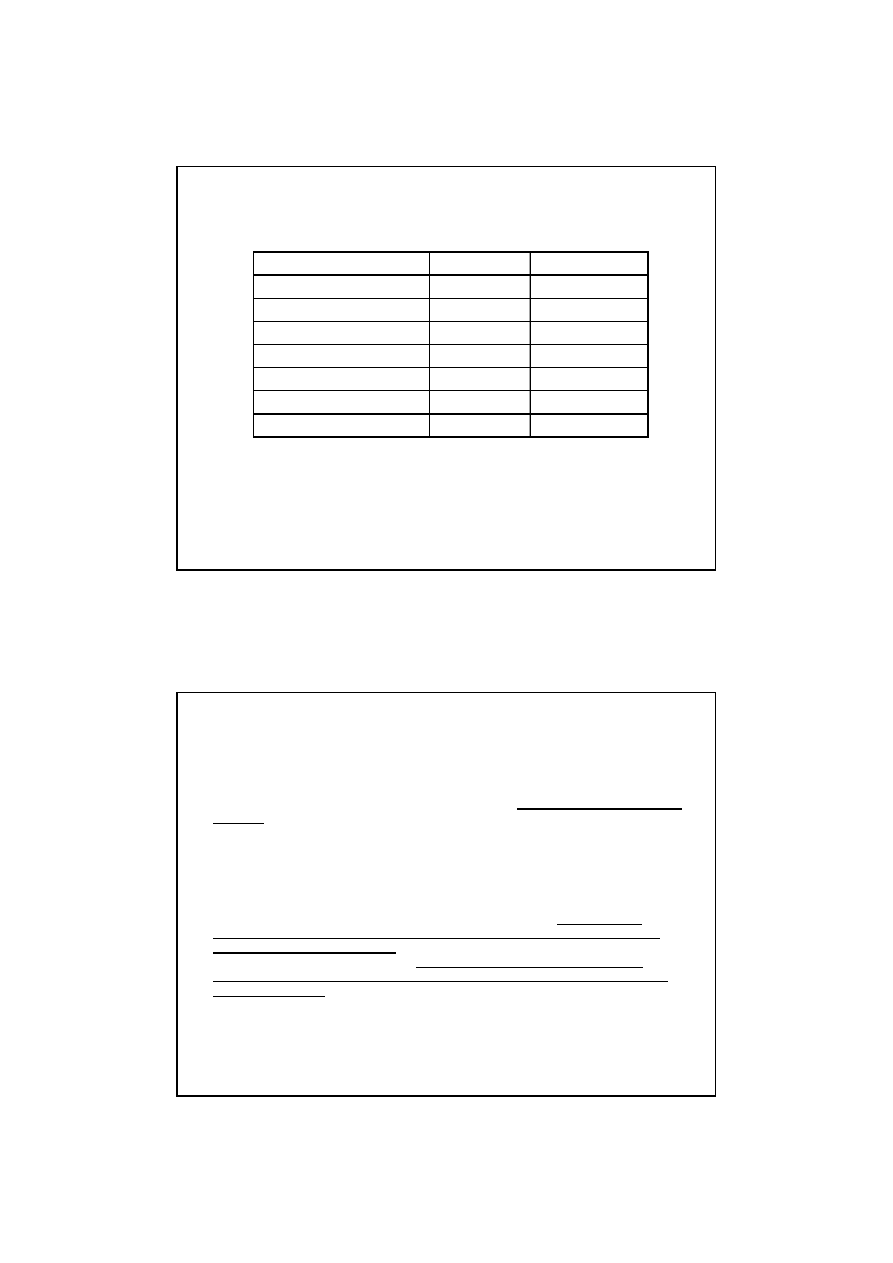

ZUS - składki

Składka

Pracodawca

Pracownik

Emerytalna

9,76%

9,76%

Rentowa

6,50%

1,50%

Chorobowa

x

2,45%

Wypadkowa

1,93%

x

Fundusz Pracy

2,45%

x

FGFŚP

0,10%

x

Zdrowotne

x

9%

ZUS – ograniczenie poboru składek

Ustawa z dnia 13 października 1998r. o systemie ubezpieczeń społecznych

(Dz. U. z 1998r., Nr 137, poz.887, z późn. zm.):

"Art. 19. 1. Roczna podstawa wymiaru składek na ubezpieczenia emerytalne i

rentowe osób, o których mowa w art. 6, 7 i 10, w danym roku

kalendarzowym nie może być wyższa od kwoty odpowiadającej

trzydziestokrotności prognozowanego przeciętnego wynagrodzenia

miesięcznego w gospodarce narodowej na dany rok kalendarzowy,

określonego w ustawie budżetowej, ustawie o prowizorium budżetowym lub

ich projektach, jeżeli odpowiednie ustawy nie zostały uchwalone - z

zastrzeżeniem ust. 2 i 9.

Art. 20. 2. Przy ustalaniu podstawy wymiaru składek na ubezpieczenie

chorobowe oraz ubezpieczenie wypadkowe nie stosuje się ograniczenia, o

którym mowa w art. 19 ust. 1.

3. Podstawa wymiaru składek na ubezpieczenie chorobowe osób, które

ubezpieczeniu chorobowemu podlegają

dobrowolnie, nie może przekraczać

miesięcznie 250% przeciętnego miesięcznego wynagrodzenia w poprzednim

kwartale. Kwotę tę ustala się miesięcznie poczynając od trzeciego miesiąca

kwartału kalendarzowego na okres 3 miesięcy na podstawie przeciętnego

wynagrodzenia z poprzedniego kwartału, ogłaszanego dla celów

emerytalnych."

9

ZUS – ograniczenie podstawy poboru

składek

• 112.380,00 zł rocznie – emerytalne i rentowe 2014

• 9.365,00 zł miesięcznie – dobrowolne chorobowe 2014

• Dobrowolnemu ubezpieczeniu chorobowemu podlegają

przedsiębiorcy

ZUS – Fundusz Emerytur

Pomostowych

• Stawka 1,5% wynagrodzenia brutto

• Obciąża pracodawcę

• Dotyczy

pracowników

pracujących

w

szczególnych

warunkach oraz wykonujących pracę o szczególnym

charakterze, m.in.:

• Pilotów,

ratowników

medycznych,

kierowców

autobusów i motorniczych w transporcie publicznym,

maszynistów,

kierowców

w

transporcie

uprzywilejowanym, praca w górnictwie, hutnictwie.

10

Przykład

• Andrzej Nowak mieszka w Poznaniu, ma niepracującą

żonę, dwoje dzieci. Pracuje w Tarnowie Podgórnym w

spółce X na stanowisku dyrektora finansowego. W roku

2014 zarabia 18.000 zł brutto miesięcznie.

• Złożył

oświadczenie

PIT-2

oraz

oświadczenie,

że

zamierza opodatkować dochody wspólnie z małżonką,

która nie osiąga żadnych dochodów.

• Oblicz poszczególne składniki wynagrodzenia i obciążeń

wynagrodzenia

za

rok

2014,

zarówno

dotyczące

pracownika jak i pracodawcy.

• Zaprezentuj

sposób

księgowania

poszczególnych

składników wynagrodzeń.

• Oblicz łączny podatek dochodowy od osób fizycznych

małżonków Nowak za rok 2014.

Wyszukiwarka

Podobne podstrony:

(Rachunkowosc podatkowa wyklad 4 5 [tryb zgodności])

(Rachunkowosc podatkowa wyklad 3 [tryb zgodności])

(Rachunkowosc podatkowa wyklad 1 [tryb zgodności])

(Rachunkowosc podatkowa wyklad 2 [tryb zgodności])

(Rachunkowosc podatkowa wyklad 4 5 [tryb zgodności])

(Rachunkowosc podatkowa wyklad 3 [tryb zgodności])

(Rachunkowosc podatkowa cwiczenia 1 [tryb zgodności])

Wyklad 1 Wprowadzenie zarządzanie podatkami w przedsiębiorstwie [tryb zgodności]

Wykład 6 [tryb zgodności]

(wyklad6 [tryb zgodności])

(wyklad6 [tryb zgodności])id 1480

ISDN wyklad 4 [tryb zgodności]

(wyklad5 [tryb zgodności])

więcej podobnych podstron