z

godnie z powszechnie

znaną definicją budżet

jest planem działania

sporządzonym na dany

okres, wyrażonym w formie ilościo-

wej lub/i wartościowej, prezentującym

sposób alokacji zasobów. Budżet jest

częścią procesu planowania, działania

i kontroli. Proces ten obejmuje ustalenie

celów, sporządzenie budżetu, działanie

operacyjne w trakcie okresu zgodne

z planami oraz kontrolę osiągniętych

wyników wraz z porównaniem ich do

planu i obliczeniem oraz wyjaśnieniem

powstałych odchyleń, aby następnie

podjąć kolejne działania.

Do głównych zadań budżetu należą:

ustalenie celów,

ustalenie odpowiedzialności za

przygotowanie i realizację budżetu,

integracja i koordynacja działań,

motywowanie pracowników,

ocena i kontrola.

ustalenie celów

Ustalając cele, należy pamiętać, iż muszą

one być konkretne, mierzalne, osiągalne,

realne i ujęte w ramy czasowe. Co więcej,

muszą one wpisywać się w zamierzenia

strategiczne. I tu zaczyna się problem, bo

po pierwsze: czy znamy i rozumiemy stra-

tegię naszej firmy? Po drugie, nawet jeśli ją

znamy, to górę bierze spojrzenie krótko-

terminowe i takie, które najbardziej odpo-

wiada obecnym zarządom firmy. Dzieje

się tak, ponieważ osoby odpowiedzialne

za sporządzenie budżetów, a także za ich

realizację, nie mają pewności co do tego,

jak długo będą w danej organizacji praco-

wać. Dla nich istotniejsze jest osiągnięcie

wyników w danym okresie, bo za ten okres

będą rozliczeni (diagram 1).

Tworząc budżet, czy jakikolwiek plan,

musimy mieć na uwadze tzw. zgodność

pionową i poziomą celów. Zgodność pio-

nowa dotyczy zgodności zamierzeń stra-

tegicznych z celami taktycznymi i zada-

niami operacyjnymi. Zgodność pozioma

określa sytuację, gdy cele poszczególnych

pracowników, działów są spójne.

Nawet jeśli cele taktyczne wpisują się

w zamierzenia strategiczne organizacji, to

istnieje ogromny konflikt pomiędzy celami

organizacji a celami poszczególnych pra-

cowników. Będzie on istniał tak długo, aż

pracownicy poczują się współodpowie-

dzialni za budżet i będą chcieli związać

się z daną organizacją na dłużej. Cele

pracowników nie powinny być powią-

zane tylko z wynikami budżetowymi,

finansowymi, ale także z niefinansowymi,

tzw. miękkimi, tj. zdobywaniem pozycji,

renomy na rynku, zadowoleniem klientów

oraz kreatywnością i innowacyjnością.

Niestety na kreatywność, innowacyjność

nie mamy co liczyć, ponieważ pracow-

nicy wolą uniknąć odchyleń od budżetu,

kary za jego niewykonanie, które mogłoby

mieć miejsce, jeśli wykroczą poza ramy

standardowego działania.

Ponadto ustalając cele na dany okres,

mamy do czynienia z niepewnością co

do przyszłości. Tworząc budżet, musimy

przyjąć wiele założeń. W obecnych cza-

sach coraz rzadziej możemy opierać się na

danych historycznych przy wyznaczaniu

trendów, szacowaniu przyszłych wyni-

ków. Działając w szybko zmieniającym

Życie bez tradycyjnego

budżetu

– niemoŻliWe?

A jednak...

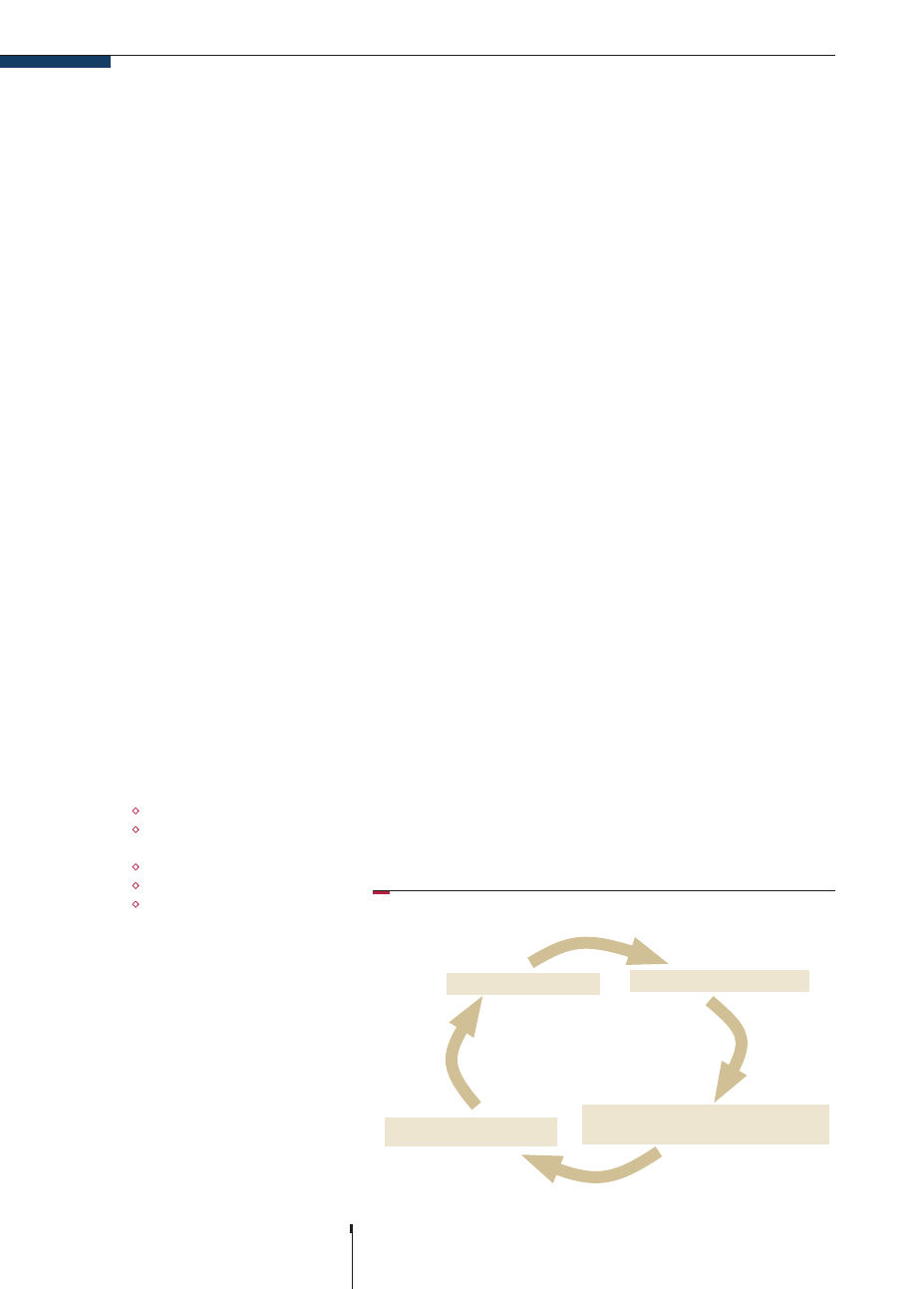

ustalenie CelóW

sporządzenie budżetu

działania zgodne z budżeteM w celu

osiągnięcia planowanycH wyników

kontrola osiągniętycH

WynikóW

Diagram 1.

60

lipiec–sierpień 2010

planowanie i budżetowanie

się otoczeniu, nie możemy bezkrytycznie

czerpać z doświadczeń z przeszłości, które

pozwoliłyby oszacować prawdopodobień-

stwo wystąpienia zdarzenia w przyszłości.

W rezultacie nasze założenia okazują się

błędne i co miesiąc występują odchylenia

od przyjętego budżetu, z których musimy

się tłumaczyć, choć jedynym sensownym

wytłumaczeniem jest nieadekwatność

przyjętych założeń.

ustalenie

oDpowieDzialności

za przygotowanie

i realizację buDżetu

Istnieją dwa skrajne podejścia zwią-

zane z zaangażowaniem pracowników

w proces budżetowania:

podejście

top down

, w którym

budżet i cele, jakie muszą być zre-

alizowane, narzucane są odgórnie

przez kierownictwo oraz

podejście

bottom-up

, w którym

budżet przygotowany jest przez

pracowników bezpośrednio zwią-

zanych z wykonywaniem danej

czynności/działania.

Obydwa podejścia, jako że są meto-

dami skrajnymi, mają swoje wady

i zalety.

Podejście top down nie wymaga zaan-

gażowania pracowników odpowiedzial-

nych za realizację budżetu. Kierownictwo,

które najlepiej zna cele długoterminowe,

ustala cele dla poszczególnych komórek

organizacyjnych. Proces budżetowania

jest szybki i daje, przynajmniej teore-

tyczną, gwarancję zgodności pionowej

celów. Niestety pracownicy, którzy mają

narzucony budżet, nie czują się za niego

odpowiedzialni. Brak im jakiejkolwiek

motywacji do osiągnięcia celów budże-

towych, bo są one nierealne, zarówno

jeśli chodzi o ich wysokość, jak i posia-

dane zasoby i inne czynniki, o których

kierownictwo często nie wie.

Rozwiązaniem problemu odpowiedzial-

ności wydaje się zatem drugie podejście:

bottom-up

. W tym przypadku pracownicy

powinni być za niego w pełni odpowie-

dzialni, bo to jest ich budżet. Niestety

pracownicy liniowi mają tendencję do

tworzenia tzw. poduszek budżetowych,

tj. zaniżania celów sprzedażowych oraz

zawyżania celów kosztowych oraz zabez-

pieczania zbyt wysokich zasobów, aby mieć

usprawiedliwienie dla swojej niegospodar-

ności i zapewnić sobie komfort działania.

budżet – koszMar, nadgodziny, odcHylenia, kontrola… te słowa najczęściej padają

z ust wielu pracowników różnycH organizacji, którzy w jakiś sposób związani są

z budżeteM. dlaczego tak się dzieje? przecież budżet powinien ułatwiać pracę,

powinien być drogowskazeM wyznaczającyM kierunek działania przedsiębiorstwa

i jego pracowników. gdzie więc tkwi probleM? zacznijMy od początku…

61

lipiec–sierpień 2010

planowanie i budżetowanie

integracja i koorDynacja

Działań

Proces budżetowania wymaga pełnej

integracji i koordynacji działań ze strony

wszystkich pracowników i kierowników

działów, gdyż tylko wtedy możliwe jest

osiągnięcie sukcesu przez organizację

jako całość. W praktyce liczą się zdol-

ności negocjacyjne. Kto jest silniejszy i kto

lepiej umie uzasadnić potrzebę posiada-

nia zasobów, ten wygrywa. Na koniec

okresu z osiągnięcia celów budżetowych

rozliczane są poszczególne działy, więc

liczy się ich wygrana. Wyniki innych czę-

ści organizacji stają się nieistotne. Rozwią-

zaniem problemu jest stworzenie takiego

systemu motywowania i rozliczania pra-

cowników, który będzie brał pod uwagę

nie tylko realizację indywidualnych celów,

ale także przyczynianie się do osiągnięcia

celów organizacji jako całości.

Motywowanie, ocena

i kontrola

Ustalając cele budżetowe, musimy

brać pod uwagę motywację pracowni-

ków. Zbyt wygórowane, nierealne cele

będą demotywujące, tak samo jak cele

ustawione na zbyt niskim poziomie.

Przydatna staje się teoria McGregora,

która dzieli pracowników na dwie grupy.

Pracownicy typu X nie są zainteresowani

wyzwaniami, praca nie jest dla nich najważ-

niejsza. Zbyt wygórowane cele, które będą

od nich wymagały zaangażowania i wysiłku,

są demotywujące. Tak jak cele ustalone na

zbyt niskim poziomie dla grupy Y.

Okresowo (na koniec miesiąca, kwartału,

roku) dokonywane jest porównanie osią-

gniętych wyników z budżetowanymi oraz

obliczane są odchylenia, które muszą być

wyjaśnione. Na ich podstawie dokonuje

się także oceny pracowników. Odchyle-

nia powinny być podzielone na niekon-

trolowane i kontrolowalne. Odchylenia

niekontrolowane wynikają z czynników,

które pozostają poza wpływem pracow-

ników, np. poziom inflacji, kursy wymiany

walut. Odchylenia kontrolowalne wynikają

z działań operacyjnych pracowników.

I tylko z tych odchyleń pracownicy powinni

być rozliczani, bo mają na nie wpływ. Nie-

stety w większości przypadków, oceniając

pracowników, bierzemy pod uwagę łączne

odchylenia, a co za tym idzie, nie dokonu-

jemy rzetelnej oceny ich działań.

waDy traDycyjnego

buDżetowania

Tradycyjne budżety mimo ich

powszechnego stosowania mają wiele

wad. Należą do nich m.in. czasochłon-

ność, wysokie koszty, narzucenie dzia-

łania, ograniczenia innowacyjności

i kreatywności, skupianie się na krótkim

okresie, a co najgorsze – brak powiązania

ze strategią organizacji.

Obecnie istotą organizacji nie powinna

być kontrola, ale przedsiębiorczość, kapi-

tał intelektualny, kreatywność oraz inno-

wacyjność. Alternatywą dla tradycyjnego

procesu planowania i kontroli wydaje się

podejście Beyond Budgeting

1

. Jest to nie

tylko metoda związana z planowaniem,

ale przede wszystkim filozofia zarządza-

nia, która pomoże organizacji osiągnąć

sukces i przewagę konkurencyjną.

MoDele zarząDzania

W tradycyjnym podejściu hierarchicznym

organizacja postrzegana jest jak maszyna,

na którą składają się części zamienne.

Organizacja potrzebuje systemu central-

nego planowania, koordynacji i kontroli.

Wszelkie zmiany zachodzące w organizacji

są wymuszane przez otoczenie.

W podejściu holistycznym wszystkie

części organizacji muszą ze sobą współ-

działać i są współzależne. Zmiany zachodzą

cały czas i dotyczą całej organizacji, a nie

poszczególnych jej części. Organizacja

postrzegana jest nie jako sztywna struktura

hierarchiczna, ale jako sieć wzajemnych

połączeń. Składają się na nią: centrum oraz

liczne zespoły będące ośrodkami odpo-

wiedzialności. Centrum określa, dokąd

organizacja zmierza i co ma osiągnąć.

Natomiast o tym, jak osiągnąć wyznaczone

cele, decydują same zespoły.

Podejście Beyond Budgeting nie

odrzuca planowania, ale samo plano-

wanie i sztywno postawione cele nie

pozwalają na osiągnięcie sukcesu i prze-

wagi konkurencyjnej.

zasaDy beyonD buDgeting

Orientacja na klienta – organizacja

powinna skupić się na zaspokajaniu

potrzeb klientów, a nie na realizacji

budżetu. Tylko zadowolenie klienta

przynosi korzyści w długim okresie.

Nawet jeśli planowane cele nie

zostaną osiągnięte w krótkim okresie,

ale zbudują długoterminowy sukces,

to należy to zaakceptować.

Zarządzanie powonno być oparte

na jasnych i czytelnych wartościach

1

Beyond Budgeting by Jeremy Hope and

Robin Fraser, Copyright© 2003 by Harvard

Business Review.

„buDżet tworzy poDłogę Dla

kosztów i sufit Dla przychoDów.

zbytnie przekraczanie barier nie

jest w niczyiM interesie”.

Jeremy Hope, Beyond Budgeting Round Table

62

lipiec–sierpień 2010

planowanie i budżetowanie

– a nie na szczegółowych zasadach

i sztywnych budżetach. Podstawą

sprawnej organizacji staje się komu-

nikacja i otwartość.

Pełny dostęp do informacji – każdy

w organizacji powinien mieć

wiedzę na temat strategii, głów-

nych kierunków i zasad działania.

Rzetelna komunikacja pozwala na

wykorzystanie potencjału i wiedzy

pracowników.

Swoboda działania i delegowanie

uprawnień – pracownicy liniowi

mają dostęp do zasobów przed-

siębiorstwa i oni decydują o ich

wykorzystaniu. Zasoby są dostępne

w miarę potrzeb, nie powinno być

o nie walki pomiędzy poszczegól-

nymi częściami organizacji. Jeśli

osiągnięcie celu wymaga zaangażo-

wania zasobów, konieczne jest ich

zdobycie. Pracownicy liniowi mają

pełne umocowanie do podejmo-

wania decyzji, tak długo jak są one

zgodne ze strategią organizacji.

Odpowiedzialność – brak jest scen-

tralizowanej i zhierarchizowanej

struktury. Na organizację składają

się liczne ośrodki odpowiedzialno-

ści stanowiące mikroprzedsiębior-

stwa. Wszyscy pracownicy czują się

odpowiedzialni za swoje zespoły,

ale także, czy przede wszystkim,

za organizację jako całość.

Kultura wysokiej efektywności –

sukcesy mierzone są krytycznymi

czynnikami sukcesu oraz kluczowy-

mi wskaźnikami efektywności, a nie

realizacją budżetu. Oceniając dzia-

łania przedsiębiorstwa, konieczne

jest wykorzystanie wskaźników nie-

finansowych oraz tych, które biorą

pod uwagę czynniki zewnętrzne.

Organizacja, chcąc osiągnąć sukces, musi

ustalać cele uwzględniające maksymalizację

długookresowej wartości oraz pokonywanie

konkurencji. Nagrody muszą być ustalane

na podstawie relatywnych sukcesów, a nie

na podstawie osiągniętych celów budżeto-

wych. Planowanie jest procesem ciągłym,

a nie jednorazowym wydarzeniem. Trady-

cyjny budżet i kontrola zostają zastąpione

prognozami kroczącymi, analizą trendów

oraz kluczowymi wskaźnikami efektyw-

ności. Koniecznym wydaje się odejście

od sztywnych struktur i kosztów stałych.

Zasoby muszą być dostępne wtedy, gdy

są rzeczywiście potrzebne i mogą stanowić

wartość dla klientów i organizacji. Central-

nie ustalony budżet musi być zastąpiony

koordynacją działań uwzględniającą

związki przyczynowo-skutkowe. Istotną

rolą kierownictwa jest wpisywanie działań

w długoterminową strategię.

korzyści beyonD

buDgeting

Zmiana struktury organizacji na holi-

styczną pozwala na lepszą reakcję na

potrzeby klientów i zmieniające się oto-

czenie. Decyzje podejmowane są szybciej

i zasoby wykorzystywane są w bardziej

efektywny sposób.

Promowana jest kreatywność, przedsię-

biorczość i innowacyjność. Sztywne trzy-

manie się planów budżetowych zostaje

wyeliminowane. Pracownicy skłonni są

do podejmowania ryzyka, jeśli tylko dzia-

łania wzmocnią pozycję organizacji, wie-

dząc, że zostaną nagrodzeni właśnie za

kreatywność i innowacyjność, sami będą

eliminować działania niepożądane.

Możliwa jest redukcja kosztów, gdyż

każde działanie, proces musi być uzasad-

niony. Organizacje muszą ciągle odpowia-

dać na podstawowe pytanie: Czy dane

działanie dodaje wartości z perspektywy

klienta? Jeśli nie, to należy go unikać.

Szybsza reakcja na potrzeby klienta,

budowanie bliskich relacji i redukcja

kosztów prowadzą do zwiększenia lojal-

ności klientów, co w długiej perspektywie

buduje przewagę konkurencyjną orga-

nizacji.

Dlaczego poDejście

beyonD buDgeting

nie jest powszechnie

stosowane

Niewiele organizacji stosuje Beyond

Budgeting do zarządzania. Może to

wynikać z faktu, iż potrzebujemy jasnych

i konkretnych ram działania, które wyty-

czają nam budżety. Budżet zapewnia

pewną stabilność: wiemy, gdzie jesteśmy

i wiemy dokąd, i jak mamy tam dojść.

Beyond Budgeting ogranicza wła-

dzę decydentów organizacji. De facto

przekazują oni wiele swoich uprawnień

pracownikom liniowym. I tu pojawiają

się dwa problemy. Po pierwsze, niezbyt

lubimy dzielić się posiadaną władzą,

informacjami. Po drugie, wielu pracow-

ników charakteryzuje niechęć do brania

odpowiedzialności za swoje działania

oraz za organizację jako całość.

Organizacje, które zastosowały podej-

ście Beyond Budgeting, osiągnęły sukces

rynkowy i są postrzegane jako liderzy

w swojej branży, więc może warto pójść

w ich ślady…

astriD zakrzewska, fcca

Dyrektor PricewaterhouseCoopers;

PwC Academy Leader. Specjalizuje się

w rachunkowości zarządczej i zarządzaniu

strategicznym. Przeprowadziła ponad 3000

godzin wykładów z zakresu finansów, w tym

ACCA, CIMA, CIA.

organizacja, chcąc osiągnąć

sukces, Musi ustalać cele

uwzglęDniające MaksyMalizację

Długookresowej wartości oraz

pokonywanie konkurencji.

63

lipiec–sierpień 2010

planowanie i budżetowanie

Wyszukiwarka

Podobne podstrony:

Teoretyczne podstawy wychowania, Temat3 poprwawiony, Życie bez wychowania - alternatywa dla ujęć tra

Teoretyczne podstawy wychowania, Temat3 poprwawiony, Życie bez wychowania - alternatywa dla ujęć tra

Zycie bez bólu, ZYCIE BEZ BoLU-2

Czy może istnieć życie bez wody, W ஜ DZIEJE ZIEMI I ŚWIATA, ●txt RZECZY DZIWNE

Nasze życie bez emocji, Psychologia, Psychologia II semestr, Emocje i motywacja

Zycie bez bólu, ZYCIE BEZ BoLU - INDEKS

Zycie bez bólu, ZYCIE BEZ BoLU-3

Ludzie poza systemem Życie bez ZUS

Życie bez pieczywa, ZDROWIE

Należy się przygotować na życie bez, Unia - psia mać !

Teoretyczne podstawy wychowania, Temat3, Życie bez wychowania

Ściągi z fizyki-2003 r, Moje życie bez elektryczności

niemcy bez deficytu budzetowego w 2015 r

więcej podobnych podstron