WSTĘP

Rozwój i zastosowanie logistyki w gospodarce światowej mają niewielkie

tradycje, ale obecnie należy ona do najdynamiczniej rozwijających się nauk

zarządzania w USA, Europie Zachodniej i Japonii. W Polsce potrzebę

wprowadzania systemów logistycznych w przedsiębiorstwach dostrzeżono

wraz z wprowadzeniem zasad gospodar ki rynkowej.

W ostatnim okresie nastąpił znaczny rozwój praktycznych zastosowań

logistyki, wyprzedzając rozwój logistyki jako dyscypliny naukowej.

Zarządzający przedsiębiorstwami mają coraz większą świadomość jakie

znaczenie dla efektywności ich przedsiębiorstw może mieć wdrożenie

logistyki do praktyki gospodarczej zarządzanych przez nich jednostek .

2

1. ISTOTA LOGISTYKI

1.1.Pojęcie logistyki

Korzeni logistyki należy szukać w greckich słowach „logos” lub „logicos”

czyli liczenie, sztuka liczenia, prawidłowo myślący.

1

W 1837 roku po opublikowaniu przez bar ona de Jomini w Paryżu dzieła

„Zarys sztuki wojennej” treści w nim zawarte zaczęto wiązać z terminem

logistyka. W pracy tej mówi się o lokalizacji i zaopatrywaniu magazynów,

planowaniu i realizacji marszów, przygotowywaniu środków transportu,

urządzaniu dróg komunikacyjnych i zaopatrywaniu oddziałów. Wyżej

wymienionymi zagadnieniami zajmuje się współczesna logistyka. Modele

logistyczne i formy analizy systemowej zostały efektywnie wykorzystane

przez siły zbrojne, zainteresowane w skoordynowanych czasowo i

przestrzennie w dostawach materiałów niezbędnych dla wsparcia działań

militarnych. Techniki logistyczne poznane w czasie wojny zostały w

powojennej

praktyce

gospodarczej

zignorowane

przy

nastawieniu

przemysłu na zaspokojenie popytu na towar y.

Kolebką logistyki cywilnej są Stany Zjednoczone, kiedy to w 1950 roku w

czasie recesji gospodarczej poczyniono pierwsze nieśmiałe próby analiz

stanowiących

początek

systemów

logistycznych.

Kolejna

recesja

zapoczątkowana w 1958 roku i będące jej efektem ku rczenie się zysków,

stworzyły obiektywne warunki których ludzie biznesu zaczęli poszukiwać

bardziej efektywnych systemów kontroli kosztów. Wiele przedsiębiorstw

zdało

sobie

wówczas

sprawę,

że

sfera

przepływów

rzeczowych

przedsiębiorstwa jest właśnie tą dziedziną, której kosztów jak dotąd nie

1

Rutkowski K., Czas logistyki, „Buisnesmann”, 1993 nr.3 str.43

3

zbadano ani nie skoordynowano. Zaczęły się wówczas uwidaczniać również

inne trendy determinujące potrzebę dokładniejszej analizy tej sfery.

2

W punkcie wyjścia logistyka utożsamiana była z fizyczną dystrybucją

towarów i zajmowała się optymalizacją procesów transportu i

magazynowania. W późniejszym czasie rozszerzyła zakres

swych

zainteresowań

obejmując

zapasy,

lokalizację

produkcji

i

magazynowanie, przepływ informacji a także analizę logistyczną kosztów.

Jednocześnie zaczęto interesować się rynkowymi aspektami procesów

logistycznych.

3

W latach

dziewięćdziesiątych

dał się zauważyć znaczny wzrost

zainteresowania logistyką wśród ekonomistów oraz upowszechnianie tego

terminu w literatu rze i praktyce gospodarczej. Doprowadziło to do

powstania różnych interp retacji i wielu definicji z tego zakresu odnoszących

logistykę do dziedziny wiedzy ekonomicznej a także praktyki gospodarczej.

W 1991 roku na I Kongresie Międzynarodowym w Poznaniu D.Back podał

definicję logistyki jako procesu zarządzania całym łańcuchem dostaw.

Jest to pojęcie bardzo uproszczone , dlatego rzadko przytaczane. Bardziej

znana jest definicja opracowana przez Council of Logistics Management,

która określa logistykę

jako

proces planowania,

realizowania i

kontrolowania sprawnego oraz efektywnego ekonomicznie przepływu

surowców, materiałów do produkcji, wyrobów gotowych oraz odpowiedniej

informacji z punktu pochodzenia do punktu konsumpcji w celu

zaspokojenia wymagań klienta.

4

Z kolei M.Sołtysik definiuje logistykę następująco: „ logistyka jest dziedziną

wiedzy o procesach logistycznych w gospodarce oraz sztuce skutecznego

zarządzania tymi procesami”.

5

Dokładniejsza analiza pojęcia logistyki pozwala zauważyć, że definicje

sformułowane przez znanych autorów różnią się pod względem zakresu

2

Beier F.J., Rutkowski K. , „Logistyka” Szkoła Główna Handlowa, Warszawa 1995

3

Ciesielski M., „Logistyka w strategiach firm”, PWN Warszawa – Poznań, 1999

4

Beier F.J., Rutkowski K., „Logistyka” Szkoła Główna Handlowa, Warszawa 1993

5

Sołtysik M., Istota i cechy zarządzania logistycznego „Gospodarka Materiałowa i Logistyka” 1994,

nr 7-8, str. 145

4

obejmowanych procesów fizycznego obiegu towarów (zasięgiem i struktu r ą

przedziałowo – instytucjonalną), sposobem ich

traktowania oraz

interp retacją szczegółowych celów, wykazując na ogół zgodność co do istoty

problemów stanowiących ich zasadniczą treść.

Znane definicje i koncepcje logistyki można rozważyć w następujących

aspektach:

koncepcyjno – funkcjonalnym, traktującym logistykę jako koncepcję

zarządzania przepływami dóbr i informacji w znaczeniu zbioru metod

oraz funkcji planowania, sterowania, organizowania, a także kont roli

opartych na zintegrowanym i systemowym ujmowaniu tych przepływów,

przedmiotowo

–

struktu ralnym

oznaczającym,

że

logistyka

to

zintegrowany proces przepływów towarowych i informacyjnych oraz

określony kompleks przedsięwzięć i rozważań struktu ralnych związany z

integracją i realizacją tych przepływów,

efektywnościowym rozumianym jako pewną orientację i determinantę

wzrostu

efektywności,

ukierunkowaną

na

oferowanie

klientom

pożądanego serwisu (poziomu jakości obsługi logistycznej), przy

równoczesnej racjonalizacji struktu ry kosztów logistycznych i wzroście

ogólnej efektywności gospodarowania w przedsiębiorstwie.

Uogólniając poglądy wyrażone w literaturze można wyróżnić trzy

podstawowe koncepcje logistyki :

6

Logistyka to procesy przepływu dóbr materialnych (surowców,

materiałów półfabrykatów, wyrobów gotowych ) w przedsiębiorstwie, a

także

między

przedsiębiorstwami

oraz

przepływy

strumieni

informacyjnych odzwierciedlające procesy rzeczowe i wykorzystane w

sterowaniu tymi procesami.

Logistyka to pewna koncepcja, filozofia zarządzania procesami realnymi

(przepływem dóbr), oparta na zintegrowanym, systemowym ujmowaniu

tych procesów.

6

Skowronek C., Sariusz – Wolski Z. „Logistyka w przedsiębiorstwie” , PWE Warszawa 1995

5

Logistyka to dziedzina wiedzy ekonomicznej, badająca prawidłowości i

zjawiska przepływu dóbr oraz informacji w gospodarce, a także w

poszczególnych ich ogniwach.

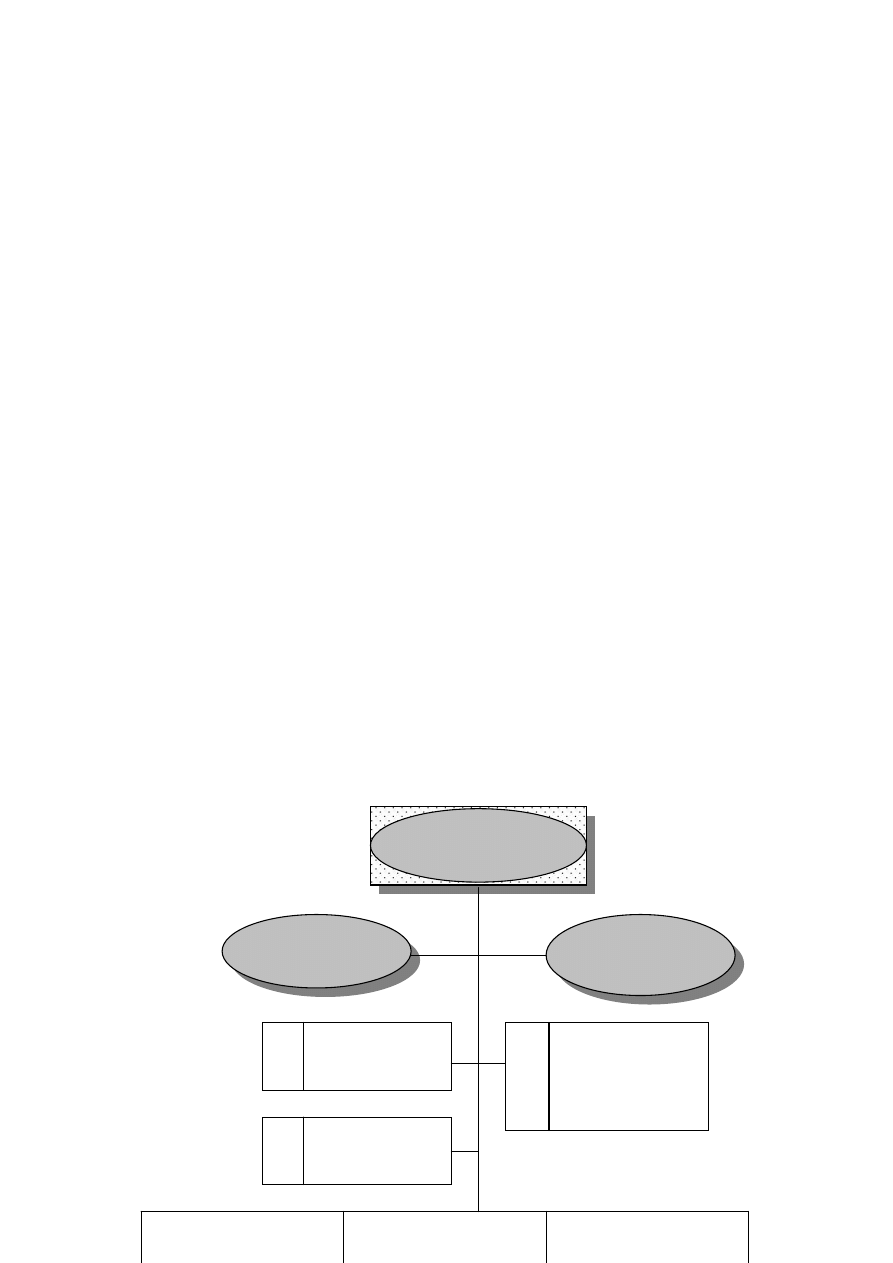

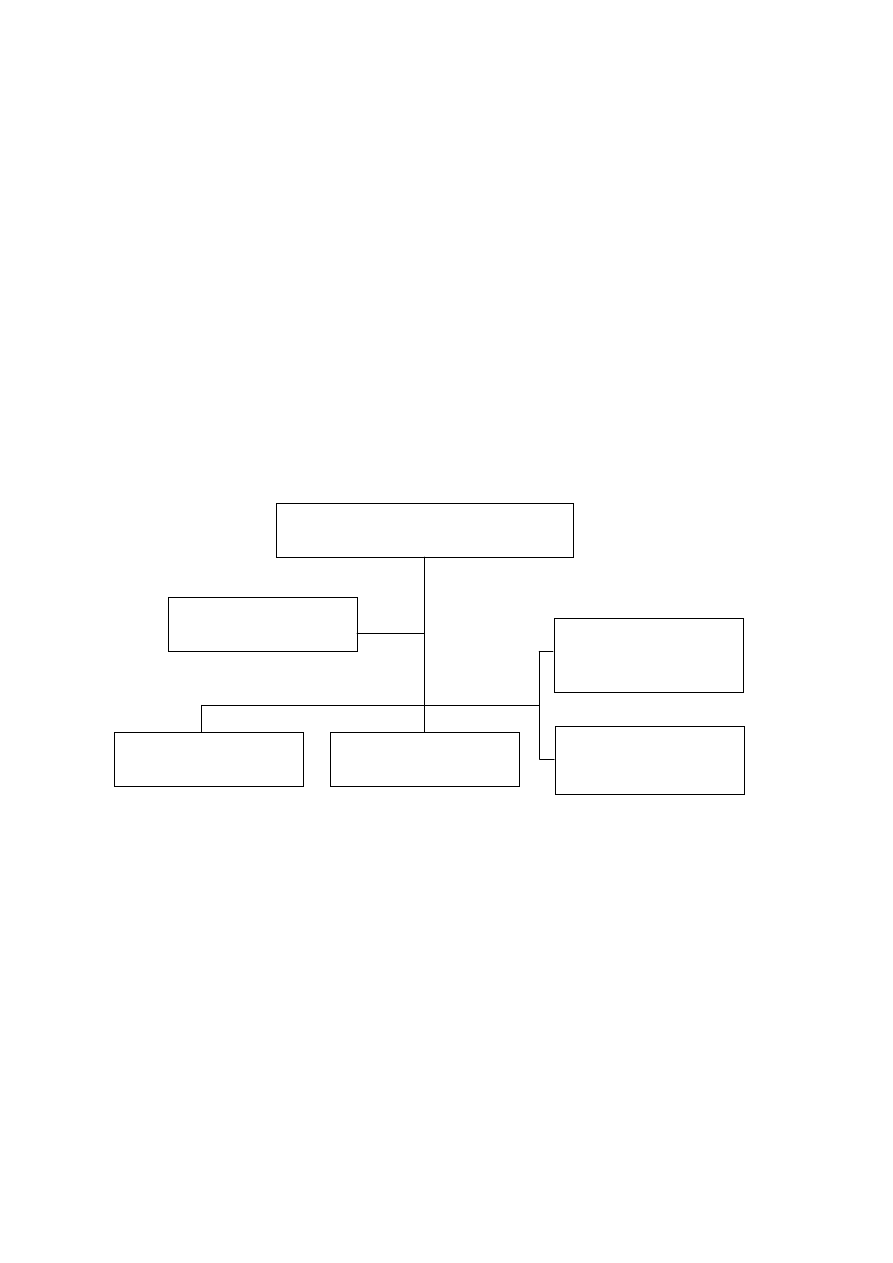

Wymienione trzy koncepcje nie wykluczają się wzajemnie a wręcz

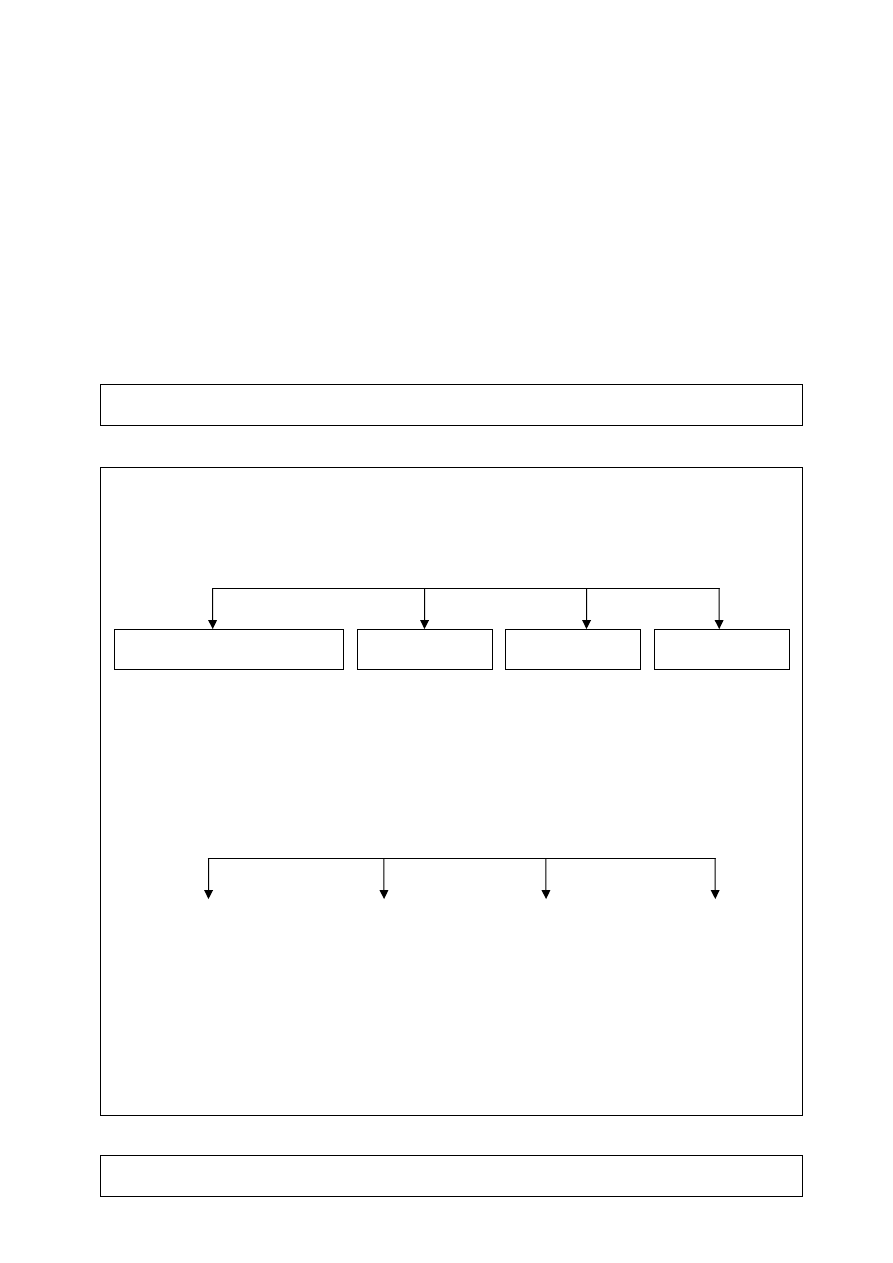

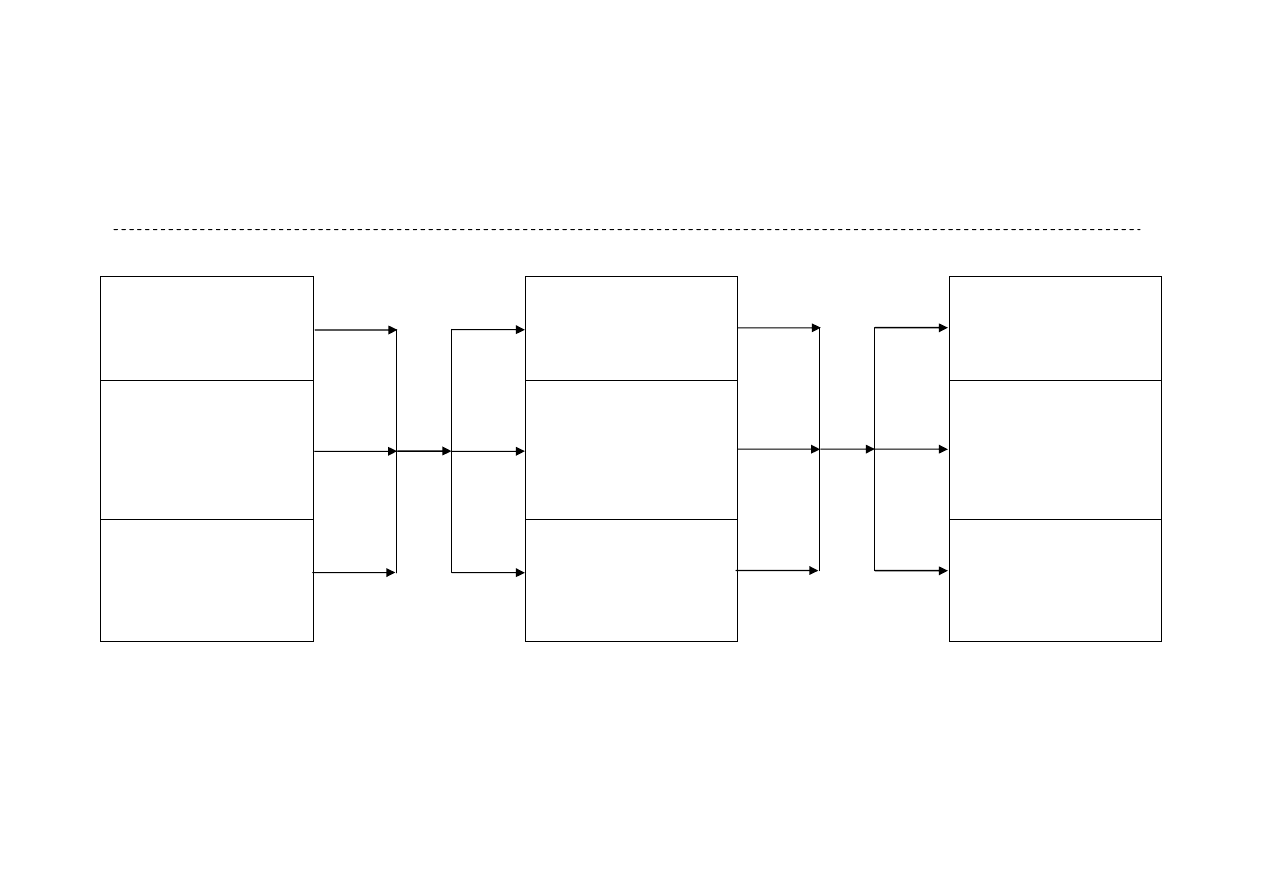

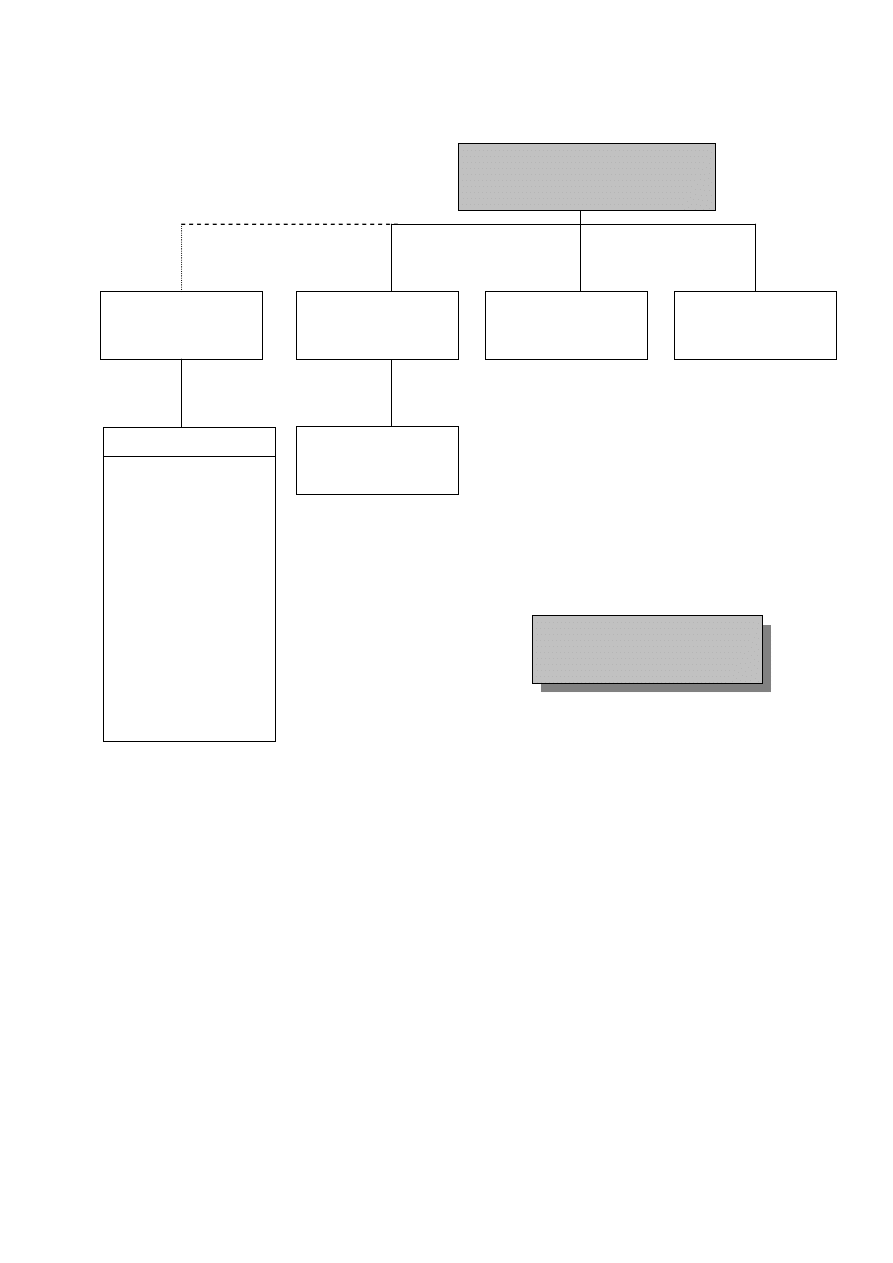

przeciwnie uzupełniają się. (Rys.1)

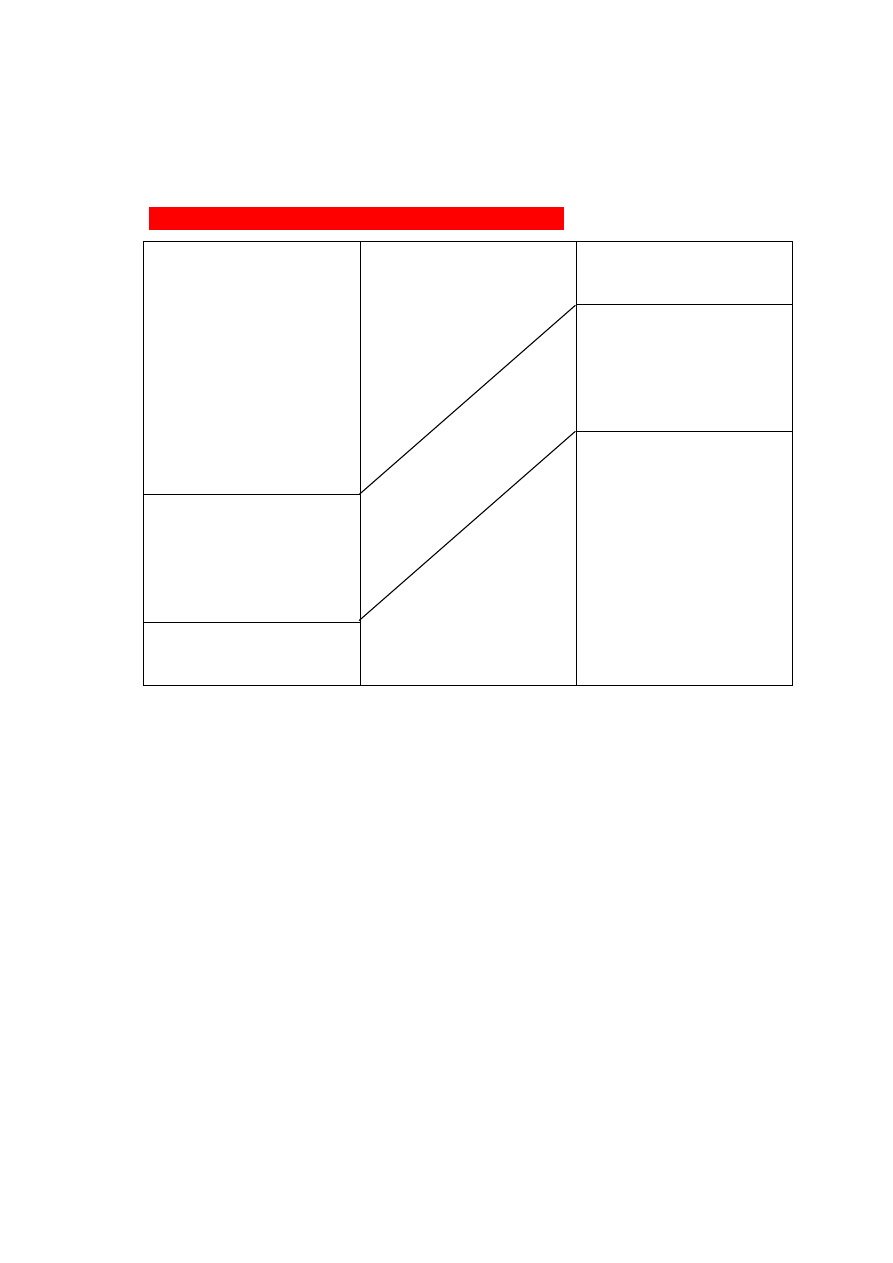

Logistyka jako nauka

Zarządzanie logistyczne

Formułowanie

Planowanie

Sterowanie

Kontrola

( w sposób efektywny i minimalizujący globalne

koszty )

procesami przepływu i magazynowania

surowców

zapasów produkcji

w toku

wyrobów

gotowych

odpowiednich

informacji

od punktu pozyskania do miejsca konsumpcji

w celu

jak najlepszego dostosowania się do potrzeb klienta i ich

zaspokojenia

Systemy logiczne

Źródło: Abt S., Zarządzanie logistyczne w przedsiębiorstwie, PWE, Warszawa 1998, s.20

Rysunek 1. Triada pojęć logistycznych.

6

Nowoczesna logistyka jest traktowana z uwzględnieniem szerokiego

spektrum aspektów zarządczych jako

7

:

zasada, koncepcja myślenia i działania (idea, kryterium zarządzania),

zintegrowany system i proces podejmowania decyzji związany z

zarządzaniem fizycznym, obiegiem towarów i informacji,

skoordynowana, zintegrowana funkcja przedsiębiorstwa,

zespół zintegrowanych instrumentów, metod zarządzania i działania,

koncepcja kierowania i dostarczania nowych wartości i użyteczności dla

klientów w procesie dostaw towarów, działalność zorientowana na

racjonalne wykorzystanie i kreowanie potencjału efektywności i wzrostu

konku rencyjności,

koncepcja stymulowania, realizacji celów przedsiębiorstwa (marketingu),

koncepcja i funkcja organizacji (reorganizacji przedsiębiorstwa).

1.2. Zadania logistyki

Analiza definicji logistyki pozwala wyróżnić trzy podstawowe jej stawiane

zadania, a mianowicie

8

:

koordynacja przypływu surowców, materiałów do produkcji i wyrobów

gotowych od miejsca ich pozyskania aż do ostatecznego odbiorcy,

minimalizacja kosztów tego przepływu,

podporządkowanie działalności logistycznej wymogom obsługi klienta, a

więc oddanie do dyspozycji klientowi żądanego produktu w odpowiednim

miejscu, czasie i ilości.

7

Blaik P., „Logistyka. Koncepcja zintegrowanego zarządzania przedsiębiorstwem” PWE, Warszawa

1999

8

Beier F.J., Rutkowski K. „Logistyka” Szkoła Główna Handlowa, Warszawa 1993

7

Do tego ostatniego postulatu odnosi się popularna i bardzo praktyczna

definicja „siedmiu W” , która mówi, iż celem działań logistycznych jest

dostarczenie: właściwemu klientowi, właściwych towarów, we właściwej

ilości, we właściwej kondycji, we właściwym miejscu, we właściwym czasie,

po właściwych kosztach.

9

Wymienione

zadania

są

równoważne,

wzajemnie

powiązane

i

uwarunkowane. Sprawność przepływu to przede wszystkim dostarczenie

dóbr materialnych kolejnym uczestnikom procesów w sposób płynny, tak

aby gromadzone zapasy, jako stabilizatory tych procesów umożliwiały

zaspokojenie potrzeb w każdym miejscu, czasie i w pożądanej ilości.

Kluczową rolę odgrywa tutaj odbiorca – klient. Odpowiedni poziom obsługi

klienta determinuje zatem organizację procesów logistycznych. Na

sprawność przepływu należy jednak patrzeć przez pryzmat ekonomiczności

i racjonalności, co przejawia się zwłaszcza w kosztach procesów

logistycznych.

Zapewnienie sprawności przepływu i właściwej obsługi klientów przy

minimalizacji ponoszonych kosztów, to niewątpliwie podstawowy cel

procesów logistycznych. Całość procesów rzeczowych i informacyjno –

decyzyjnych logistyki powinna być więc zorientowana na osiągnięcie tego

celu.

10

1.3. Systemowa koncepcja logistyki

Zadaniem logistyki jest scalenie różnych sfer działalności gospodarczej i

traktowanie ich jako całości. Rezultatem takiego podejścia jest tak zwany

efekt synergii „razem możemy więcej niż osobno”.

11

Podstawowym założeniem koncepcji logistycznej jest kompleksowy sposób

analizy jak również przyjęcie zasady, że dla wyjaśnienia funkcjonowania

systemu nie wystarcza objaśnienie jego elementów składowych, ale należy

9

Augustyniak G.M., Rola elastycznych systemów wytwarzania w zarządzaniu logistycznym

przedsiębiorstwami, „Gospodarka Materiałowa i Logistyka” 1995 nr 3 str.49

10

Skowronek C., Sariusz – Wolski Z., „Logistyka w przedsiębiorstwie” PWE ,Warszawa 1995

11

Milewski D., Logistyka – podejście systemowe czyli całościowe, „Gospodarka Materiałowa i

Logistyka” 1998 nr 9 , str.193

8

określić związki między tymi elementami. W przypadku systemów

logistycznych nie analizuje się zatem relacji w sposób wyizolowany, lecz ich

wzajemne oddziaływanie przy realizacji przepływu dóbr fizycznych oraz

informacji w czasie i przestrzeni. Nawet w przypadku koncentracji uwagi na

opisie jednego z subsystemu logistycznego punkt ciężkości analizy przesuwa

się na logistyczne punkty styku z innymi subsystemami.

12

Podejście systemowe do koncepcji logistyki sięga do modelowych zasad

teorii systemów i stanowi jeden z podstawowych aspektów nowoczesnej

logistyki.

Określenie przedsiębiorstwa jako systemu zachowań umożliwia przełożenie

zasad teorii systemów na obszar badań i działalności logistyki.

13

Wszelkie procesy logistyczne realizowane są w obrębie systemów

logistycznych, które rozpościerają się od miejsc pozyskiwania surowców do

miejsc dostarczania wyrobów gotowych ostatecznemu nabywcy. Z uwagi na

złożoność zadań oraz występujące różnice w problemach, które należy

rozwiązywać przy funkcjonowaniu bądź kształtowaniu systemów

logistycznych dokonuje się ich wyodrębniania i klasyfikacji. O złożoności

problemów występujących w systemach logistycznych decyduje ich zakres

oraz poziom agragacji (poziom analizy) . ze względu na obie wymienione

cechy można dokonać wyodrębnienia systemów logistycznych według dwóch

podstawowych kryteriów:

14

instytucjonalnego,

funkcjonalnego.

12

Abt S., Woźniak H. „Podstawy logistyki” Uniwersytet Gdański, Gdańska 1993

13

Blaik P., „Logistyka. Koncepcja zintegrowanego zarządzania przedsiębiorstwem” PWE, Warszawa

1999

14

Abt S., Woźniak H., „Podstawy logistyki” Uniwersytet Gdański, Gdańsk 1993

9

W klasyfikacji systemów logistycznych według kryterium o charakterze

instytucjonalnym bierze się pod uwagę liczbę i rodzaj instytucji

składających się na struktu rę systemu. Opierając się na tym kryterium

wyodrębniamy następujące systemy logistyczne:

15

system mikrologistyczny obejmujący wszystkie procesy wewnątrz

jednostkowych

organizacji

gospodarczych

(system

logistyczny

przedsiębiorstwa)

system

metalogistyczny

stanowiący

integrację

podsystemów

mikrologistycznych kooperujących przedsiębiorstw (łańcuch logistyczny)

system

mezologistyczny

będący

rezultatem

pionowej

integracji

podsystemów metalogistycznych

system

makrologistyczny,

będący

wyrazem

integracji

procesów

logistycznych w skali całej gospodar ki,

zewnętrzny system logistyczny (międzysystem integrujący procesy

logistyczne, między dostawcami i odbiorcami)

We współczesnej gospodarce coraz częściej spotyka się zjawiska

internacjonalizacji i globalizacji , które nie omijają logistyki. Problemy

logistyczne często ujmowane są w skali kilku państw lub kontynentów.

Spotykany termin eurologistyka oznacza projektowanie i tworzenie systemu

przemieszczania oraz składowania w skali całego kontynentu europejskiego.

Przy zastosowaniu takiego podejścia w stosunku do całego świata lub kilku

kontynentów mówimy o logistyce globalnej.

Jeżeli projektuje się systemy logistyczne służące ochronie środowiska,

wówczas mamy do czynienie z ekologistyką.

16

W klasyfikacji systemów logistycznych według kryterium funkcjonalnego

bierze się pod uwagę sfery działania w przedsiębiorstwie i w skali łańcucha

logistycznego. Kierując się tym kryterium złożony system logistyczny można

podzielić na cztery podsystemy:

17

15

Blaik P., „Logistyka. Koncepcja zintegrowanego zarządzania przedsiębiorstwa” PWE , Warszawa 1999

16

Ciesielski M. , „Logistyka w strategiach firm” PWN, Warszawa – Poznań , 1999

17

Abt S., Woźniak H., „Podstawy logistyki”, Uniwersytet Gdański, Gdańska 1993

10

logistykę zaopatrzenia, która obejmuje obszar od dostarczenia dób r

poprzez dostawcę po wydanie materiału do produkcji,

logistykę produkcji w której surowce, materiały pomocnicze i zakupione

części przepływają z magazynu zaopatrzenia do miejsc przetwarzania, a

następnie do magazynu zbytu,

logistykę dystrybucji, w której następuje przepływ dóbr z magazynu

wyrobów gotowych do klientów na rynku,

logistyka utylizacji (recykling), to strumień przepływający w kierunku

odwrotnym od klientów do dostawców, który składa się z towarów i

materiałów uszkodzonych, z określonych względów niewłaściwy , a także

opakowań zwrotnych, odzyskanych surowców wtórnych itp.

Logistykę zaopatrzenia i logistykę produkcji określa się łącznie mianem

logistyki materiałowej, natomiast logistykę zaopatrzenia i logistykę

dystrybucji czyli podsystemów mających swoje źródła na rynku, określane

są nazwą logistyki marketingowej.

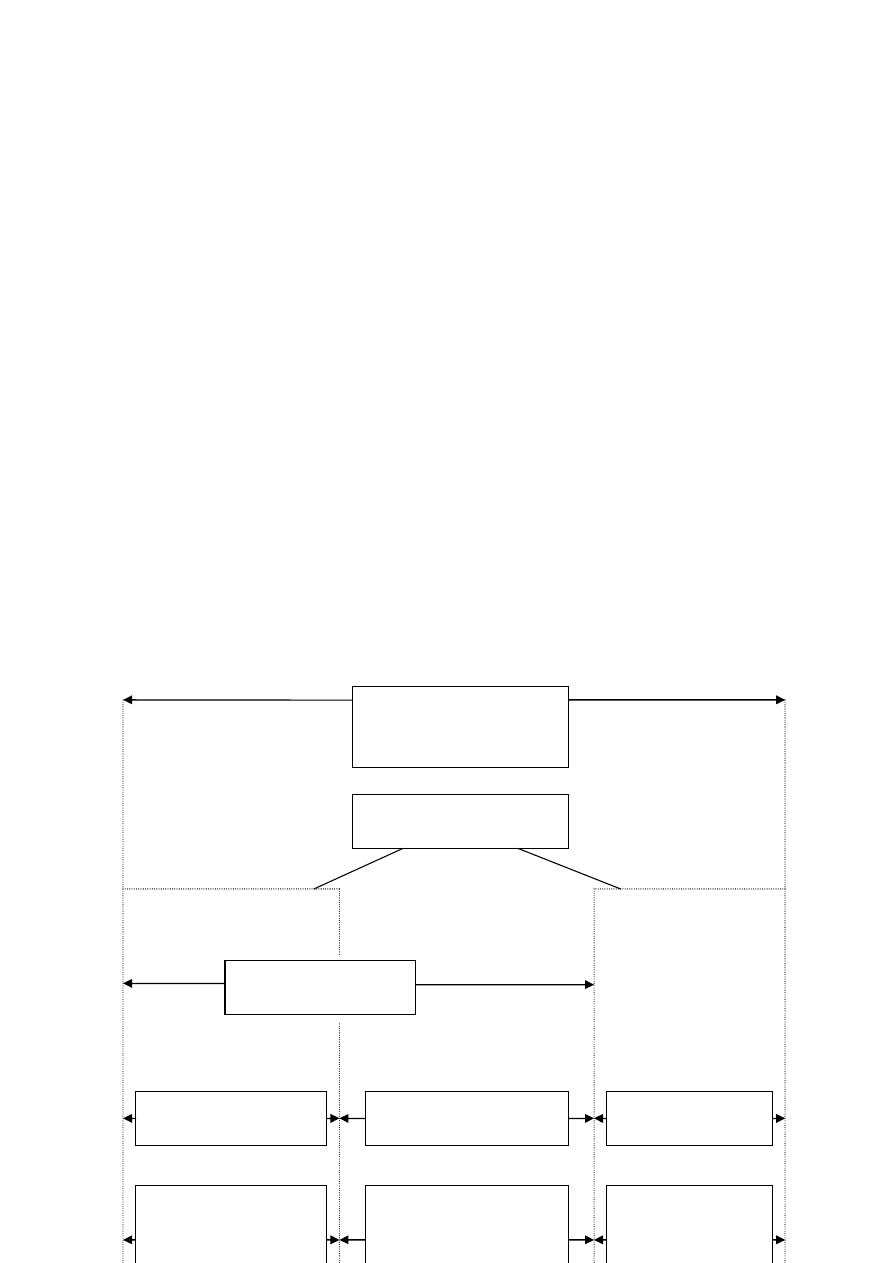

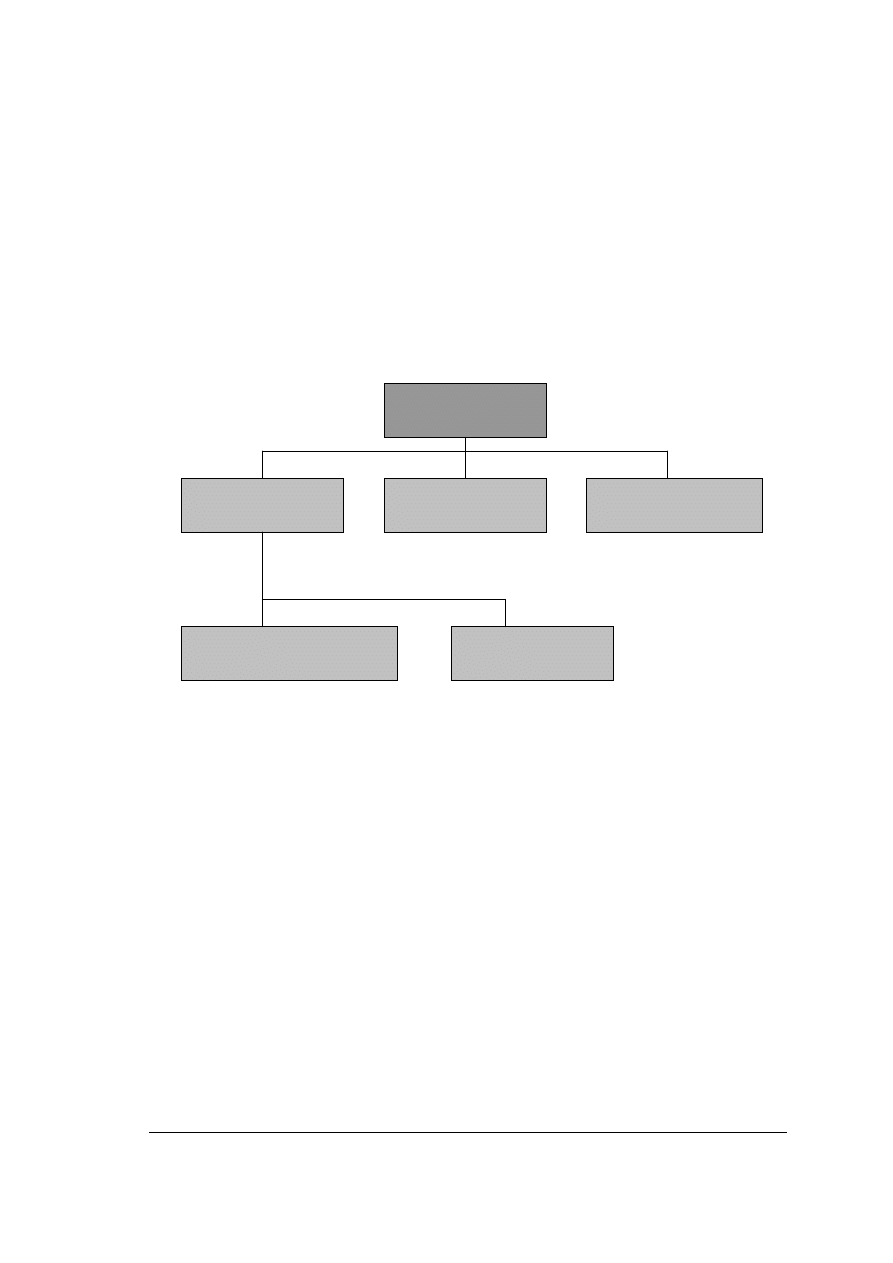

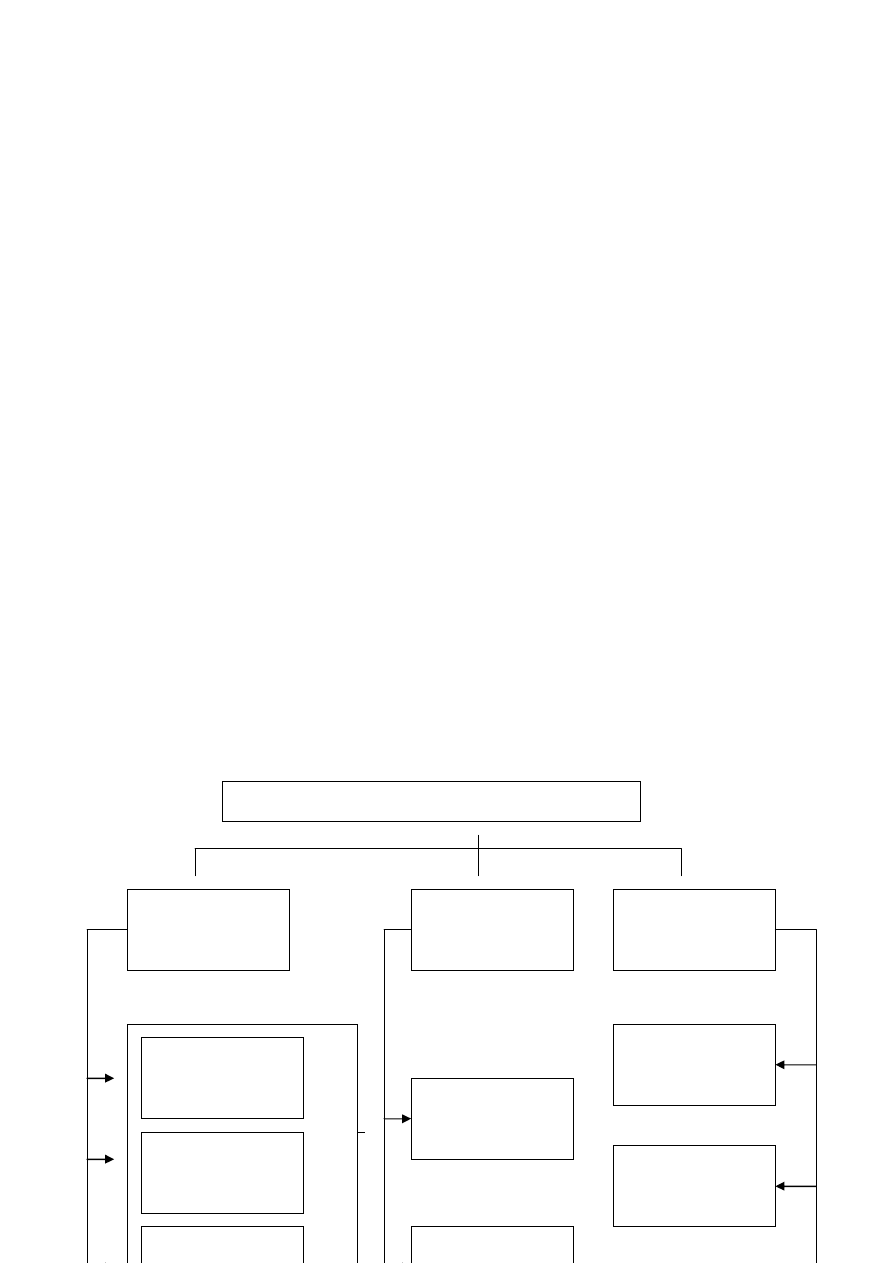

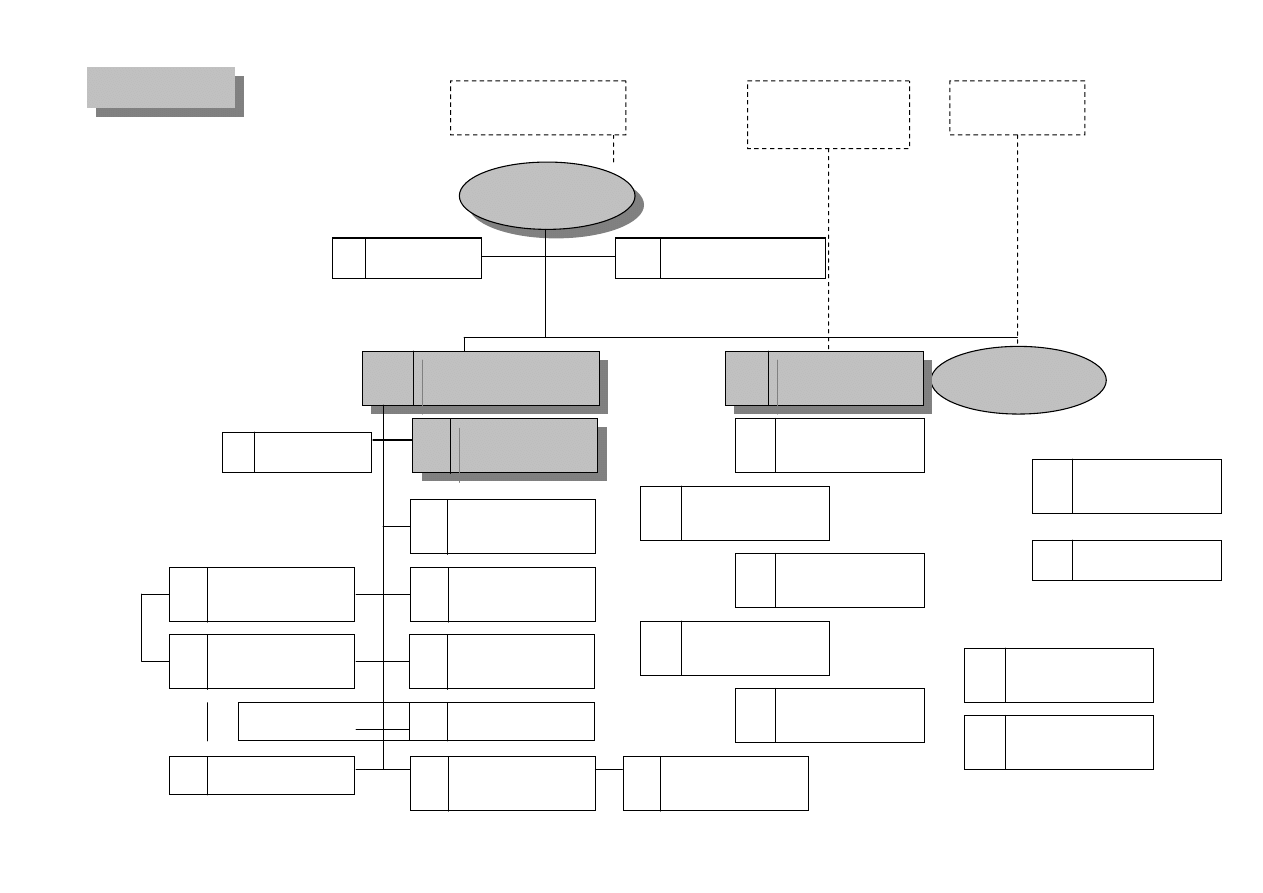

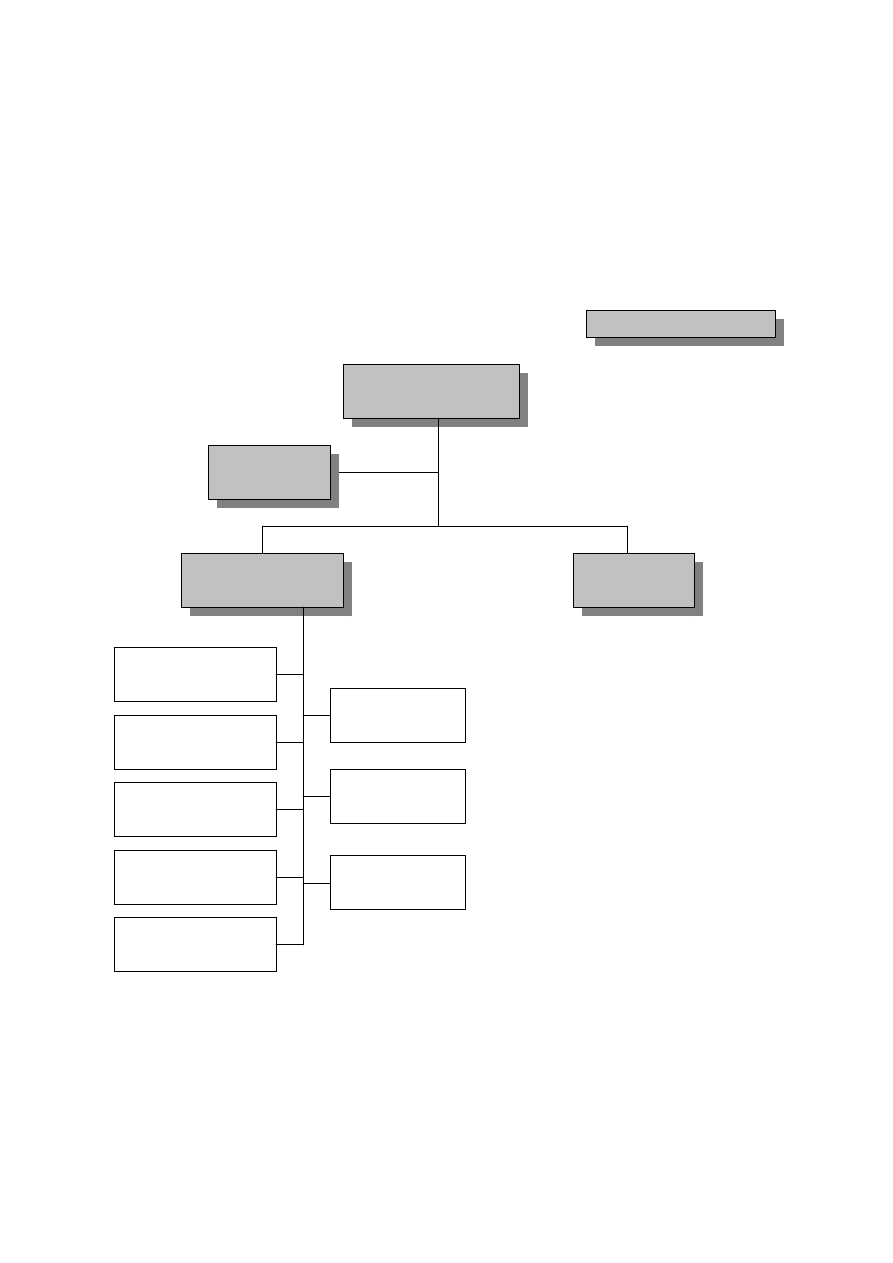

System

logistyczny

przedsiębiorstw

w

przekroju

funkcjonalnym

przedstawia Rys.2.

Wyroby gotowe,

półprodukty,

części zamienne

Surowce, materiały

pomocnicze,

materiały napędowe,

półprodukty,

Surowce, materiały

pomocnicze,

materiały napędowe,

półprodukty, części

Procesy logistyczne w

przedsiębiorstwie

Logistyka mar ketingowa

Logistyka materiałowa

Logistyka zaopatrzenia

Logistyka produkcji

Logistyka dystrybucji

11

P.Blaik w artykule „Logistyka a zarządzanie przedsiębiorstwem” rozszerza

system logistyczny przedsiębiorstwa o piąty podsystem jakim jest logistyka

w sferze inwencji (pomysłów) i transformacji idei w koncepcję produktu.

Jest to sfera poprzedzająca wcześniej wymienione cztery podsystemy,

stanowiące tzw. „logistyczne przedpola ma rketingowe” będące istotnym

źródłem nowych potencjałów i efektów logistycznych. Ten podsystem

stanowi niejako nowy wariant logistyki w sferze informacji. Podstawowym

zadaniem tego podsystemu jest gromadzenie niezbędnych informacji

logistycznych tj. informacji szczególnie istotnych dla długofalowego

inicjowania i rozwoju właściwych produktów i procesów odpowiadających

kryteriom rynkowym.

18

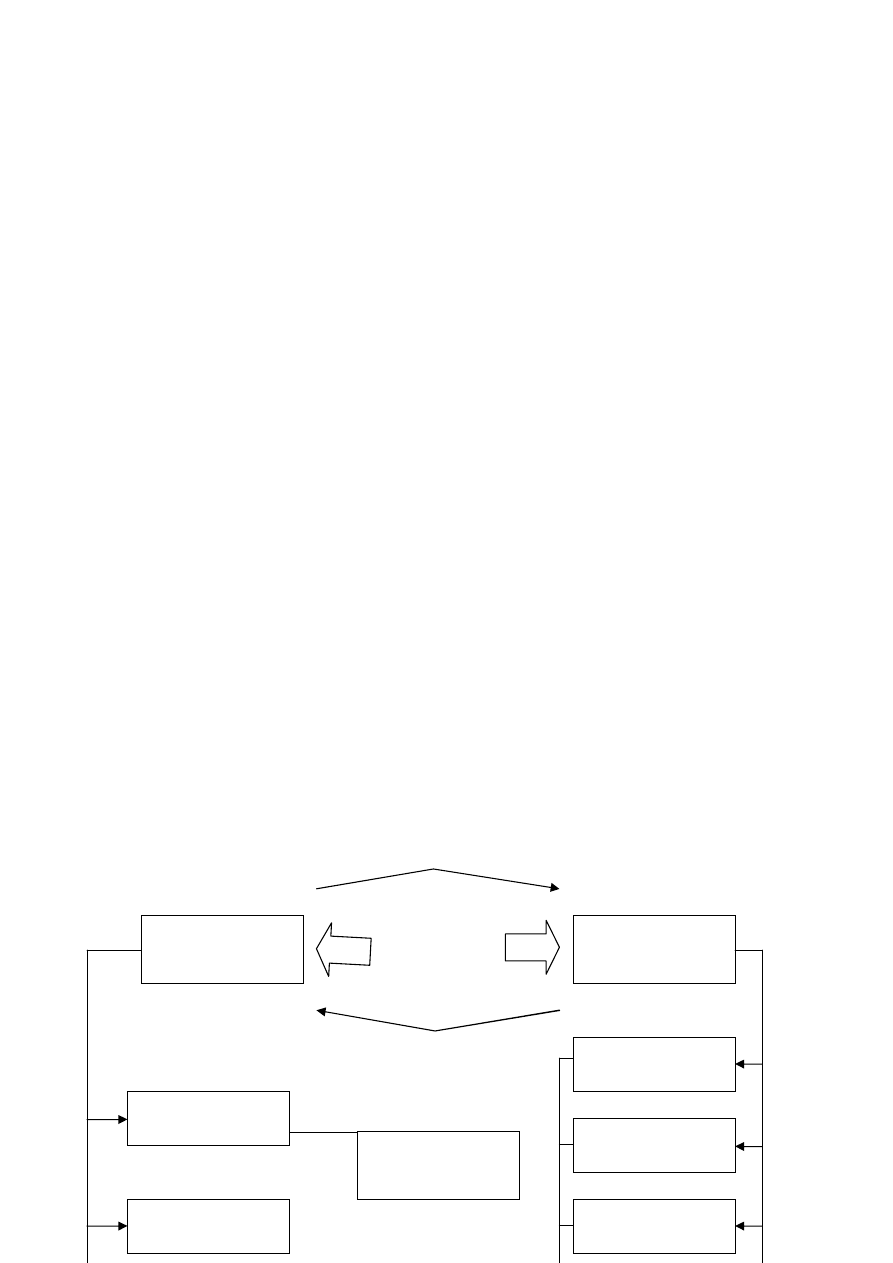

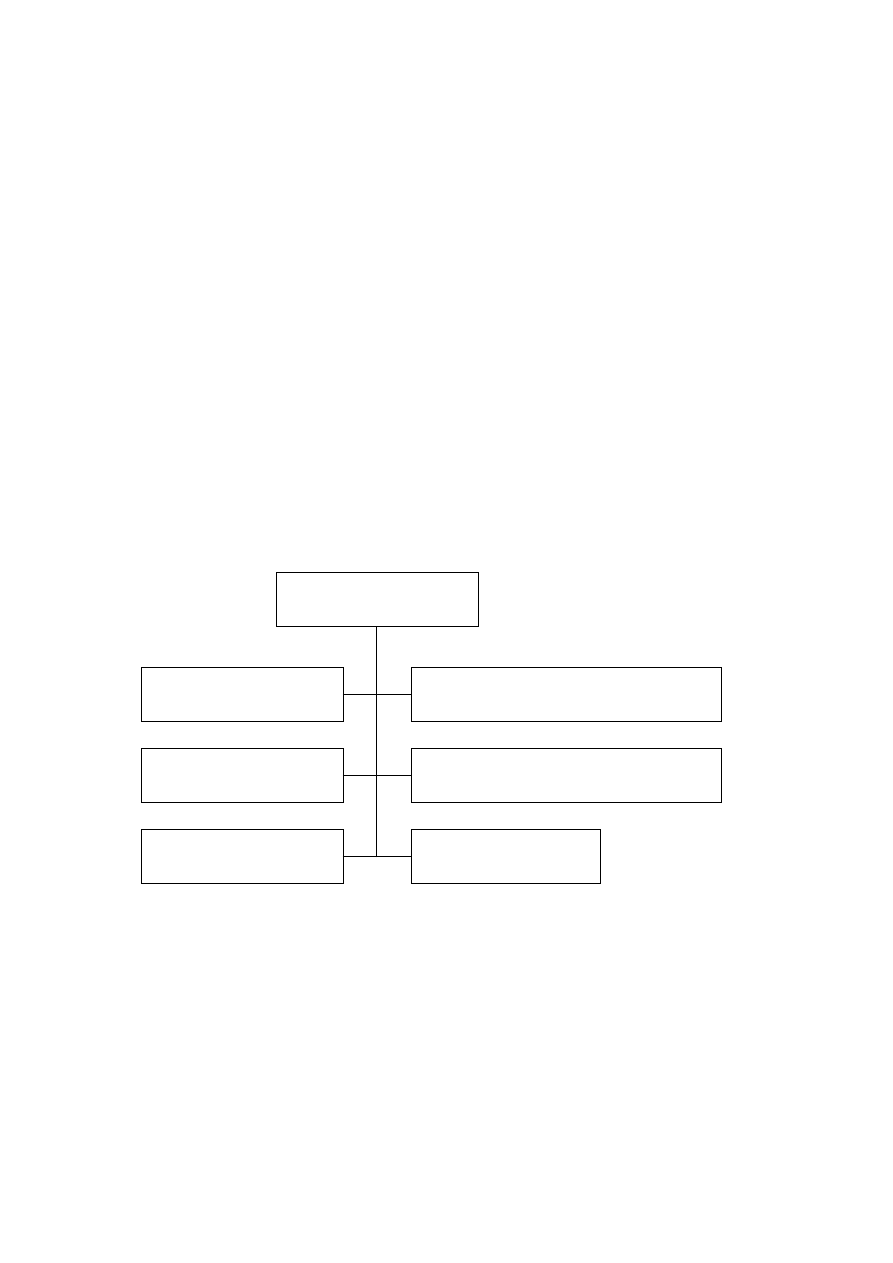

Rysunek nr 3 przedstawia ogólną struktu rę systemu logistycznego.

18

Bleik P. , „Logistyka a zarządzanie przedsiębiorstwem. Nowe kierunki w zarządzaniu

przedsiębiorstwem – koncepcje rozwojowe” , Akademia Ekonomiczna we Wrocławiu, Praca Naukowa

nr 784, Wrocław 1998

Idee

Rynek

(klienci)

Wpływ towarów

(materiałów)

Odpływ

Logistyka w

sferze

zaopatrzenia

ze

Logistyka w

sferze

inwencji

Logistyka w

sferze

Logistyka

w sferze

Logistyka w sferze zwrotów

towarów, opakowań i odpadów

12

Doświadczenia w skali światowej oraz najnowsza literatu ra wskazują na

rosnącą potrzebę systemowego traktowania i kształtowania procesów

logistycznych w aspektach koordynacyjnych i integracyjnych w ramach

całego systemu logistycznego przedsiębiorstwa i określonego układu

rynkowego.

Systemowa koncepcja logistyki sprowadza się do racjonalizacji działań

przedsiębiorstwa i jego partnerów w obszarze fizycznego obiegu towarów,

jego informacyjnych uwarunkowań tj. racjonalnego kształtowania struktu ry

czynności i kosztów logistycznych oraz odpowiedniego poziomu a także

jakości świadczonych usług w ramach całego łańcucha logistycznego. W

powyższym sensie proces ten można traktować jako określoną orientację

zarządzania w skali przedsiębiorstwa, zmierzającą do podejmowania coraz

bardziej racjonalnych decyzji co do zaangażowanych środków i

przedsięwzięć oraz sposobu realizacji celów (efektów logistycznych).

Znajduje to wyraz w ewolucji i przewartościowaniu rozumienia logistyki od

podejścia operacyjno – funkcjonalnego, nastawionego na

planowanie i sterowanie poszczególnymi zadaniami i czynnościami

logistycznymi poprzez strategiczne zarządzanie procesami i systemami

13

logistycznymi w kierunku systemowej koncepcji logistycznie zorientowanego

zarządzania przedsiębiorstwem. Orientacja na procesy w zarządzaniu

przedsiębiorstwem wydaje się nabierać szczególnego znaczenia w świetle

rosnących w ten sposób możliwości osiągnięci większej aktywności i

przejrzystości działania, lepszego w sensie długofalowym rozpoznania

preferencji klientów i ich efektywniejszego zaspakajania, stymulowania

wzrostu wielowymiarowych efektów strategicznych i synergicznych.

19

Wspomniana powyżej istota podejścia systemowego do procesów

logistycznych polega na tym, iż ponad znaczenie poszczególnych elementów

systemów przedkłada się wzajemne zależności między tymi elementami. W

systemie logistycznym należy unikać suboptymalizacji, która pojawia się w

momencie oceniania poszczególnych czynności logistycznych wg odrębnych

kryteriów. Konieczne jest również globalne ujęcie kosztów funkcjonowania

systemu logistycznego oraz uwzględnienie jakości obsługi klienta. W

systemie logistycznym obowiązuje zasada analizy tzw. kosztu całkowitego,

zakładająca łączne rozpatrywanie całych procesów logistycznych a nie ich

poszczególnych części. Jednak sam poziom kosztów logistyki nie świadczy o

sprawności tego systemu, jeżeli nie porównamy tego kosztu z ilościom nie

zrealizowanych zamówień. Akceptowany przez klientów poziom obsługo

decyduje o wielkości produkcji i gotowości systemu logistycznego do

spełnienia jego zadań. Koszty logistyki zwiększają się proporcjonalnie do

oferowanego poziomu obsługi a więc ustalenie odpowiednich standardów

jakości obsługi klienta wpływa na wielkość kosztów systemu wspierającego

żądany poziom. Ustalenie wysokich wymagań w zakresie obsługi klienta

może spowodować ogromne zwiększenie kosztów logistyki. Optymalizacja

funkcjonowania systemu logistycznego wiąże się zatem z koniecznością

kompromisu pomiędzy dążeniem do obniżania kosztów, a koniecznością

stałej poprawy obsługi klientów.

19

Bleik P. , „Logistyka a zarządzanie przedsiębiorstwem. Nowe kierunki w zarządzaniu

przedsiębiorstwem – koncepcje rozwojowe” , Akademia Ekonomiczna we Wrocławiu, Praca Naukowa

nr 784, Wrocław 1998

14

2. KSZTAŁTOWANIE PROCESÓW LOGISTYCZNYCH

W PRZEDSIĘBIORSTWIE

2.1. Logistyka procesów zaopatrzenia

Logistyka procesów zaopatrzenia stanowi integralną część kompleksowego

systemu logistycznego w przedsiębiorstwie. Obejmuje ona dostarczenie

materiałów

niezbędnych

do

produkcji,

ich

składowanie

oraz

przemieszczanie do pierwszego stanowiska linii produkcyjnej w momencie

określającym ich wykorzystanie. Logistyka sfery zaopatrzenia jest

traktowana jako zarządzanie strumieniem dopływu do przedsiębiorstwa.

20

Decyzje zaopatrzeniowe obejmują:

wybór źródeł zakupu,

określenie wielkości kupowanych materiałów i częstotliwość zakupów,

wybór środka transportu i przewoźnika,

ustalenie cen jakości kupowanych pozycji materiałowych.

21

Logistyka

zaopatrzenia

integruje

pr oces

kierowania

przepływem

materiałów od sfery zamówień, aż po sprzedaż wyrobu finalnego. Integracja

ta sprowadza się przede wszystkim do synchronizacji dostaw, której celem

jest stworzenie takiej sytuacji, aby każdy surowiec, materiał lub części do

montażu dostarczane były w odpowiednim momencie, a ich zapas był

zgromadzony w ściśle określonej ilości, w określonym miejscu oraz aby

kolejne partie surowców dostarczane były do zakładu dokładnie w

określonych harmonogramem terminach.

Celem zaopatrzenia funkcjonującego w kompleksowym systemie

logistycznym

jest

minimalizacja

kosztów

procesu

zaopatrzenia,

pokonywanie barier technicznych i organizacyjnych związanych z obsługą

20

Pod redakcją Gołembskiej E. „Kompendium wiedzy o logistyce” PWN, Warszawa – Poznań, 1999

21

Pod redakcją Gołembskiej E. „Kompendium wiedzy o logistyce” PWN, Warszawa – Poznań, 1999

15

transportową i magazynową strumieni dostaw oraz uzyskanie pewności i

rytmiczności zasilenia produkcji (lub ciągłości sprzedaży) przez:

zapewnienie możliwie stałego powiązania dostawców wszystkich szczebli

kooperacji z przedsiębiorstwem produkcji finalnej,

ustalenie i wprowadzenie systemu powiązania wszystkich strumieni

dostaw w taki sposób, aby były one precyzyjne ilościowo i terminowo,

zapewnienie do tego celu niezbędnego transportu, miejsc składowania i

kontroli jakości,

skonstruowanie podsystemu ewidencji , obserwacji i kontroli przebiegu

tych procesów.

22

Do najważniejszych zagadnień związanych z logistycznymi procesami

zaopatrzenia należą : kompletność, jakość i terminowość dostaw, gdyż

warunkują one sprawną obsługę procesów produkcyjnych

23

Szczególne miejsce w logistyce zaopatrzenia przypisuje się problematyce

zakupu. Z punktu widzenia zarządzania i organizacji w przedsiębiorstwie

zakup jest miejsce styku pomiędzy dostawcą a odbiorcą. Postępująca

specjalizacja w ramach poszczególnych faz logistycznych doprowadziła do

wyodrębnienia się tak zwanego marketingu zakupów. Przedmiotem tej

działalności jest przygotowania i podjęcie decyzji co do zakupu

odpowiednich surowców, materiałów, półfabrykatów itp.

24

Jak stwierdza T. Wojciechowski mar keting zakupów zdefiniować można

jako z góry przemyślany zespół decyzji i działań przedsiębiorstwa,

określający jego politykę i strategię w zakr esie zaopatrzenia materiałowego

oraz wynikający z nich wybór najbardziej korzystnych z rozpoznanych

przez kupującego źródeł i form zakupu każdego konkretnego asortymentu.

25

W logistyce zaopatrzenia, podobnie zresztą jak w innych jej fazach,

wyodrębnia się procesy informacyjne i procesy fizyczne.

22

Wojciechowski T, Rynek materiałów a logistyka w zasilaniu materiałowym przedsiębiorstw,

„Gospodarka Materiałowa”, 1996 nr 10 str. 22

23

Skowronek C., Sariusz – Wolski Z., „Logistyka w przedsiębiorstwie” PWE , Warszawa 1999

24

Skowronek C., Sariusz – Wolski Z., „Logistyka w przedsiębiorstwie” PWE , Warszawa 1999

25

Wojciechowski T., Marketing zakupów, „Gospodarka materiałowa”, 1992, nr 5-6, str.89

16

Z procesami informacyjnymi wiążą się wszelkie działania dotyczące

pozyskiwania i gromadzenia informacji oraz jej transformacji, prowadzącej

do

ustalenia

potrzeb

materiałowych

przedsiębiorstwa

(asortyment

materiałów, ilość, wymogi jakościowe, terminy dostaw itp.) oraz realizacji

zakupów.

Do informacji niezbędnej do prawidłowego zaplanowania pot rzeb

materiałowych zalicza się przede wszystkim:

aktualne plany produkcji i sprzedaży wyrobów gotowych,

bazę normatywną, obejmującą zwłaszcza jednostkowe i zbiorcze normy

zużycia i zapasów materiałów,

katalogi materiałów dostępnych na rynku, cenniki, infor matory, oferty,

prospekty reklamowe, wszelkie informacje z wystaw i targów,

indeksy materiałowe, wykazy komórek i stanowisk będących pierwszym

odbiorcą poszczególnych asortymentów materiałowych itp.

Procesy fizyczne, zachodzące w omawianej sferze logistyki przedsiębiorstwa

obejmują między innymi:

dopływ surowców, materiałów, elementów kooperacyjnych itp. do

przedsiębiorstwa,

wszelkie czynności manipulacyjne związane z odbiorem, transportem

wewnętrznym i składowaniem dostaw,

przepływ materiałów do pierwszego stanowiska w procesie produkcji.

26

Politykę zakupów surowców materiałów części powinno się prowadzić przez

pryzmat ich „cenności”, określanej na przykład udziałem wartości łącznego

zużycia. Służy do tego tzw. metoda ABC.

27

Założeniem tej metody jest stwierdzenie, że ograniczona liczba dób r

fizycznych ma relatywnie wysoki udział w całkowitych kosztach zużycia

materiałowego lub wielkości obrotów ogółem, natomiast koszty materiałowe

pozostałej dużej liczby dóbr mają skromny udział w całkowitych kosztach

materiałowych przedsiębiorstw. Koszty materiałowe są liczone jako iloczyn

26

Skowronek C., Sariusz – Wolski Z., „Logistyka w przedsiębiorstwie” PWE, Warszawa 1999

27

Skowronek C., Sariusz – Wolski Z., „Logistyka w przedsiębiorstwie” PWE, Warszawa 1999

17

zużytej ilości danego materiału i ceny nabycia powiększone o koszty dostawy

i magazynowania. W metodzie analizy ABC dokonuje się podziału

surowców i materiałów zaopatrzeniowych na grupy A, B i C według ich

relatywnego udziału i wartości całkowitego zużycia rocznego (zaopatrzenia)

materiałowego

28

Odpowiedni do kwalifikacji danego asortymentu (grupa A,B bądź C) stosuje

się bardziej lub mniej rygorystyczne zasady sterowania zakupami. Na

przykład w odniesieniu do pozycji materiałowych należących do grupy A

stosuje się bardzo precyzyjne określanie zamawianych ilości oraz częstą

kontrolę i egzekwowanie terminowej realizacji dostaw.

Jak dowodzą liczne badania, najbardziej rzutujące na wartość łącznego

zużycia surowce i materiały (grupa A) stanowią niezbyt liczny zbiór pozycji.

Proporcje te układają się mniej więcej w taki sposób, że około 20 % pozycji

obejmuje aż 80 % wartości zużycia. Stąd metoda ABC znana jest także pod

nazwą „80 na 20”.

Czysto racjonalne przesłanki wskazują na celowość zastosowania ostrego

„reżimu” w odniesieniu do materiałów grupy A, podczas gdy w stosunku do

pozostałych materiałów (zwłaszcza z najliczniejszej a zarazem najtańszej

grupy C) mogą być stosowane znacznie liberalniejsze zasady zamawiania.

Zazwyczaj w tych ostatnich pozycjach materiałowych tworzone są duże

zapasy (na potrzeby półroczne a nawet roczne), co pozwala na wydłużenie

przedziałów sterowania ich logistycznymi procesami zaopatrzenia, a tym

samym koncentrację wysiłków i uwagi na pozycjach decydujących dla

kosztów logistycznych przedsiębiorstwa, ze względu na konieczność

zamrożenia

kapitału obrotowego,

mnogość i

różnorodność

partii

transportowych, nie racjonalne wykorzystanie powierzchni magazynowych

itd.

29

Podział materiałów wg omawianej metody ABC przedstawia rys.4.

28

Woźniak H. Wykorzystanie analizy typu ABC i XYZ w logistyce sfery zaopatrzenia, „Gospodarka

materiałowa” 1992, nr 7-8

29

Skowronek C., Sariusz – Wolski Z., „Logistyka w przedsiębiorstwie” PWE , Warszawa 1999

18

Znajomość grupy do której należy dany asortyment jest zatem bardzo

ważną informacją dla prowadzenia racjonalnego sterowania logistycznymi

procesami zaopatrzenia. Analiza ABC może być uzupełniona o analizę XYZ.

PODZIAŁ MATERIAŁÓW WG MATODY ABC

C

C

B

B

A

A

Liczebność pozycji

Indeksowych

Wartość zapasów

Przy stosowaniu analizy XYZ poszczególne rodzaje materiałów na

podstawie regula rności zapotrzebowania na nie – są dzielona na trzy grupy

w zależności od regularności zapotrzebowania i dokładności sporządzanych

prognoz zapotrzebowania. Wówczas do grupy X zalicza się materiały o

regularnym zapotrzebowaniu i niskiej dokładności prognoz, a do grupy Y

materiały charakteryzujące się średnim poziomem obu tych cech.

Jeżeli w sferze zaopatrzenia metoda XYZ zostanie uznana za instrument

wsparcia decyzyjnego to na jej podstawie może się okazać celowe

opracowanie dla materiałów zakwalifikowanych do grupy X systemu

zaopatrzenia zsynchronizowanego z procesami produkcyjnymi i zasadą

Just in Time, dla grupy Y – systemu zaopatrzenia z zadaniem utworzenia

19

określonego poziomu zapasów magazynowych, a w odniesieniu do grupy Z –

systemu zaopat rzenia zgodnego z nieregular nymi potrzebami.

30

Celowe jest łączne stosowanie analiz ABC i XYZ. Wtedy zapasy są dzielone

na dziewięć kategorii różniących się celowością i możliwością minimalizacji.

Istotnym aspektem logistyki przedsiębiorstwa produkcyjnego związanym z

funkcją

zaopatrzenia

jest

planowanie

potrzeb

materiałowych

podstawowych, które służą normalnemu funkcjonowaniu przedsiębiorstwa

oraz pomocniczych takich jak narzędzia, paliwa, części zamienne o maszyn i

urządzeń, odzież robocza itp. . Zapotrzebowanie na materiały podstawowe

bierze swój początek w planach produkcyjnych (generują one tzw. popyt

wtórny) a te z kolei powstają na podstawię prognoz popytu (tzw. popytu

pierwotnego) na wytwarzane wyroby.

Wszystkie pozostałe potrzeby przedsiębiorstwa to tzw. popyt uzupełniający

(zapotrzebowanie na paliwa, materiały pomocnicze, części zamienne).

Wyróżnić można także potrzeby zależne i niezależne. Potrzeby zależne

wynikają z wewnętrznego zapotrzebowania na surowiec, materiał, podzespół

potrzebny do produkcji. Potrzeby niezależne nie są związane z żadnym

wewnętrznym zapotrzebowaniem materiałowym, a wynikają wyłącznie z

popytu zewnętrznego (pierwotnego)

31

O ile potrzeby niezależne popyt pierwotny wynikają głównie z prognoz

popytu, o tyle materiałowe potrzeby zależne wynikają z obliczeń

bezpośrednich. Do dokonywania tych obliczeń służy system planowania

potrzeb materiałowych określanych w skrócie jako metoda MRP (Material

Requirements Planning).

Metodę tą można zdefiniować jako zbiór logicznie powiązanych procedur,

reguł decyzyjnych oraz zaprojektowanych rejestrów, tłumaczących

operacyjny plan produkcji na sfazowane czasowo zapotrzebowanie oraz

określenie planowanego pokrycia tych potrzeb w zakresie każdej pozycji

zapasu, niezbędnej do realizacji tego planu.

32

30

Abt S., „Zarządzanie logistyczne w przedsiębiorstwie” PWE, Warszawa 1998

31

Pod redakcją Golembskiej E., „Kompendium wiedzy o logistyce” PWN, Warszawa – Poznań 1999

32

Orlicky J., „Planowanie potrzeb materiałowych” PWE, Warszawa 1981

20

Podstawą funkcjonowania systemu MRP jest harmonogram (plan)

produkcji wyrobów finalnych i konstrukcyjne rozwinięcie tych wyrobów na

zespoły, podzespoły i części elementarne. Główny harmonogram produkcji

wyznacz się na podstawie zamówień złożonych przez klientów i żądanych

przez nich terminów dostaw oraz sporządzonych prognoz sprzedaży.

Rozwinięcie materiałowe wyrobów polega na rozpisaniu wyrobu finalnego

na poszczególne elementy. Te zaś z kolei rozkłada się na dalsze elementy

niezbędne do ich wytwarzania itd. Tworzy się wówczas wielopoziomowy

obraz struktu ry wyrobu.

System MRP oparty jest na podziale czasu na odcinki zazwyczaj tygodniowe

i na sprecyzowaniu potrzeb materiałowych na poszczególnych etapach

produkcji w odniesieniu do tych odcinków czasowych oraz na ciągłym

konfrontowaniu zapotrzebowania z produkcją , aktualnymi zapasami i

jeszcze nie zrealizowanymi dostawami. Schemat działania systemu MRP

przedstawiono na rysunku 5.

Analiza rynku zaopat rzeniowego musi uwzględniać :

stabilność rynku i poziom jego regulacji,

udział importu,

kształtowanie się cen,

bariery i możliwości wejścia na rynek nowych produktów i nowych

konku rencyjnych odbiorców

możliwości produkcyjne występujących na nim podmiotów.

Analiza rynków zaopatrzenia ze względu na dużą stałość źródeł

zaopatrzenia przedsiębiorstwa jest czynnością pierwotną i w praktyce

sprowadza się do ciągłej obserwacji rynku zaopatrzenia.

RYSUNEK 5 SCHEMAT DZIAŁANIA SYSTEMU MRP

Zamówienia

klientów

Prognozowany

popyt

Asortymentow

y plan

produkcji

Zdolności

produkcyjne

21

Czynnością kolejną w procesie zakupów jest wybór dostawcy. Do tego celu

stosowane są katalogi, cenniki, reklamy, informacje ze specjalnych spisów

wytwórców. Ważnym źródłem informacji na ten temat są specjalistyczne

wystawy i targi handlowe. Wybór dostawcy opiera się na bardzo złożonych

metodach ich oceny.

Do najczęściej stosowanych kryteriów obok ceny zakupów należą:

jakość towaru,

warunki dostawy,

wartość użytkowa wyrobów zaobserwowana w przeszłości ,

gwarancje i uwzględnianie roszczeń,

22

sytuacja finansowa dostawcy i opinia wśród innych odbiorców,

zdolność do adaptacji zmian popytu,

system łączności,

lokalizacja.

33

Ostateczny wybór dostawcy poprzedzają negocjacje, których przedmiotem

są uzgodnienia techniczne i organizacyjne.

2.2. Logistyka procesów produkcji

Logistyka w procesach produkcyjnych obejmuje zarządzanie przepływem

strumieni materiałowych w procesie produkcyjnym i dotyczy projektowania

kanałów przepływu w procesie wytwórczym, transportu wewnętrznego oraz

zapasów produkcji w toku.

Zarządzanie przepływem materiałów będzie różnić się w poszczególnych

przedsiębiorstwach a przebieg tego przepływu będzie zależeć od tego jak

przedsiębiorstwo jest zorganizowane i zarządzane oraz od profilu jego

produkcji. Z punktu widzenia logistycznego należy uwzględnić w

zarządzaniu podejście systemowe, a więc zacząć od fazy projektowania ,

poprzez fazy organizacji i realizacji procesów produkcji dojść do

dystrybucji.

Typ produkcji związany jest z jej skalą oraz stopniem specjalizacji

komórek produkcyjnych i musi być rozpatr ywany łącznie. Istnieją trzy typy

produkcji: masowa , seryjna i jednostkowa.

Forma organizacji produkcji w cyklu produkcyjnym zależy od technologii .

W związku z tym wyróżnia się metodę potokową, w gniazdach

produkcyjnych i fazową. Z cyklem produkcyjnym wiąże się cykl

zaopatrzeniowy. Zależności między typem p rodukcji a elastycznością

planowania w przedsiębiorstwach produkcyjnych wskazują, że im bardziej

masowa produkcja , tym bardziej realne jest stosowanie rozwiązań

logistycznych w zakresie planów zaopatrzenia. Przy produkcji jednostkowej

33

Skowronek C., Sariusz – Wolski Z., „ Logistyka w przedsiębiorstwie „ PWE, Warszawa 1999

23

elastyczność musi być duża, dlatego szansę na wdrożenie zarządzania

logistycznego maleją. Produkcja seryjna umożliwia stosowanie logistycznych

rozwiązań , choć technologia może w znacznym stopniu wpłynąć na formy i

organizację zaopatrzenia. Z punktu widzenia procesów logistycznych

produkcji i stopnia złożoności nimi sterowania możemy wyróżnić procesy

produkcyjne:

aparatu rowe, zwane też procesami różnicującymi asortyment produktów

w którym z niewielkiej liczby surowców w kolejnych stadiach produkcji

wytwarzane są liczne wyroby w asortymencie w dostosowanym do

popytu odbiorców,

obróbczo – montażowe, określane mianem scalających asortyment

produkcji w którym z wielu materiałów wytwarza się ograniczony

rodzajowo zestaw produktów finalnych.

34

Podobnie jak w procesach logistycznych innych faz działalności

przedsiębiorstwa, w logistyce produkcji występują procesy rzeczowe

obejmujące transport wewnętrzny surowców, materiałów, półfab rykatów,

czynności manipulacyjne oraz obsługę zapasów w toku produkcji, a także

informacyjne do których należą planowanie, sterowanie i regulowanie

materialnych przepływów produkcji.

Do najbardziej znanych i najczęściej stosowanych w praktyce nowoczesnych

systemów planowania i sterowania produkcją można zaliczyć:

system planowania zapotrzebowania materiałowego MRP, który został

omówiony wcześniej

system planowania i optymalizacji procesu i potencjału produkcyjnego

OPT (Optimized Production Technology ) – który jest alternatywną

koncepcją

dla

ilościowego

operacyjnego

planowania

sfer

odpowiedzialności logistycznej, punktem wyjścia w tym systemie jest

określenie „wąskich gardeł” ograniczających przepustowość całego

systemu.

35

34

Skowronek C, Sariusz – Wolski Z., „Logistyka w przedsiębiorstwie” PWE, Warszawa 1999

35

Blaik P., „Logistyka. Koncepcja zintegrowanego zarządzania przedsiębiorstwem” PWE,

Warszawa 1999

24

Do systemów operacyjnych sterowania zalicza się:

system sterowania produkcją KANBAN, który zorientowany jest na

realizację niskich zapasów i krótkiego czasu przebiegu, przy

równoczesnym przestrzeganiu terminowości realizacji zadań, jest to

zdecentralizowany

proces

sterowania

produkcji

powtarzalnej

przebiegający na podstawie reguł samosterujących,

system Just in Time co oznacza w języku polskim „dokładnie na czas”,

który jest rozwinięciem systemy KANBAN i obejmuje szerszy zakres niż

przepływ produkcji uwzględniając ekonomiczno – rynkowe kryteria tzn.

bez strat czasowych i materiałowych unikając marnotrawstwa w zakresie

czynnika ludzkiego i energii, dostosowując się równocześnie do życzeń

klientów odnośnie ceny i jakości , serwisu dostaw,

system sterowania BOA (Belastungcorientierte Auftragsfreigabe)

zorientowany na optymalne obciążenie i wykorzystanie stanowiska

realizacji zleceń , którego założeniem jest próba osiągnięcia odciążenia

produkcji przez redukcję średniego czasu jej przebiegu i przez redukcję

zapasów,

system sterowania (Fortschrittzahlen – System – FZ – System) oparty na

rozwoju relacji „ilość – czas” rzeczywistego i planowanego

zapotrzebowania oraz skali produkcji, rozwinięty na potrzeby produkcji

seryjnej, którego istotną zaletą jest możliwość jednoczesnej analizy oraz

porównanie stanu osiągniętego i zaplanowanego.

Sterowanie coraz bardziej skomplikowanymi procesami produkcyjnymi,

których wykorzystuje się zaawansowane technologicznie maszyny i

urządzenia, automatyzację i robotyzację wielu procesów przy coraz

większych

wymaganiach

rynku,

wymusza

stosowanie

rozwiązań

informatycznych. Powszechna informatyzacja łańcucha dostaw nie ominęła

także samego procesu wytwórczego. Właściwie to przedsiębiorstwa

produkcyjne jako pierwsze zaczęły stosować zintegrowane systemy

informatyczne, które wykorzystywane są do wspomagania wielu funkcji.

Najistotniejsze z nich to:

25

wspomagane komputerowo projektowanie realizowane przez systemy

komputerowe – CAD,

wspomagane komputerowo planowanie produkcji – systemy CAP,

wspomagane komputerowo obliczenia inżynierskie i symulacyjne –

systemy CAE, rozumiane często jako połączenie funkcji CAD i CAP,

wspomagane komputerowo wytwarzanie – systemy CAM, które zajmują

się sterowaniem zautomatyzowanych linii produkcyjnych , w tym

elastycznych systemów produkcyjnych,

wspomagana komputerowo kontrola realizacji wymogów jakościowych

– CAQ,

wspomagane komputerowo administracja i prace biurowe – systemy

CAA oraz CAO ,

planowanie i sterowanie produkcją – systemy PPC, których działanie

opiera się na opisanym systemie MRP lub Just in Time

śledzenie przebiegu produkcji – systemy PAC,

zintegrowany komputerowo system zarządzania produkcją – CIM ,

który łączy zautomatyzowane linie produkcyjne z funkcjami

planowania, projektowania, zaopatrzenia i zbytu w jeden spójny system

informatyczny,

umożliwia optymalizowanie

produkcji i wzrost

elastyczności działania przedsiębiorstwa.

36

36

Pod redakcją Golembskiej E., „Kompendium wiedzy o logistyce” PWN, Warszawa – Poznań 1999

26

Oprócz wymienionego systemu CIM dostępne są systemy realizujące

wszystkie podstawowe funkcje zarządzania logistycznego takie jak :

SYSTEM R/3, TETA, MRP, MFG/PRO.

Zatem podejście logistyczne, którego wyrazem jest idea zintegrowanej

komputerowo produkcji, pozwala na obniżenie kosztów także w ramach

procesu wytwarzania, w którym jak dawniej sądzono, że nie ma rezerw

kosztowych. Również podniesienie poziomu jakości produkcji ma istotne

implikacje logistyczne z punktu widzenia obsługi rynku.

37

2.3. Logistyka procesów dystrybucji

Dystrybucja obok produkcji jest jednym z najważniejszych ogniw w

łańcuchu logistycznym, gdyż jej zadaniem jest udostępnienie produktu w

miejscu i czasie odpowiadającym

potrzebom oraz oczekiwaniom

nabywców.

38

Omawiając zarządzanie logistyczne w dystrybucji w Polsce trzeba je odnieść

do różnego rodzaju przedsiębiorstw, w tym niektórych dużych producentów

rozwijających własną sieć dystrybucji swoich wyrobów, co w dużej mierze

dotyczy przedsiębiorstw z kapitałem zagranicznym.

Punktem wyjścia tych rozważań jest spojrzenie na kanały dystrybucyjne

przez pryzmat upodobań konsumentów oraz możliwości producentów i

dystrybutorów czyli marketing logistyczny, w którym rynek stał się

podstawą działalności produkcyjnej. Dawna zasada „wytwórz produkt i

poszukaj jego nabywcy” jest zastępowana nową „ znajdź nabywcę i

wytwarzaj według jego życzeń”.

Należy zwrócić uwagę na fakt, że logistyka stanowi potencjał i instrument

strategiczny mar ketingu, który wspomaga w sposób długofalowy

przedsięwzięcia i komponenty strategii rynkowej przedsiębiorstwa. Poziom

skuteczności i oddziaływania logistyki jako instrumentu strategicznego

zależy od stopnia zintegrowania z marketingiem w przedsiębiorstwie , jego

37

Pod redakcją Golembskiej E., „Kompendium wiedzy o logistyce” PWN, Warszawa – Poznań 1999

27

realnego wpływu na podstawowe sfery funkcjonowania przedsiębiorstwa

oraz stopnia zorientowania na rynek. Szczególnego znaczenia nabiera

funkcja koordynacyjna na styku logistyki i ma rketingu. Liczba ogniw

pośredniczących w logistycznym procesie przepływu produktu od dostawcy

(producenta) do końcowego odbiorcy (użytkownika) zależy od rodzaju

przedsiębiorstwa (przemysłowe, handlowe, usługowe) i przedmiotu

działalności . Tymi pośrednimi ogniwami bywają magazyny centralne,

własne bądź obce hurtownie i sklepy detaliczne.

Logistyka w sferze dystrybucji oznacz zintegrowany proces planowania,

organizowania i kont roli strumieni towarów oraz związanych z nimi

informacji, której zadaniem jest zarządzanie procesem dostarczania

odpowiednich towarów pod względem rodzaju ilości, jakości do właściwego

miejsca, we właściwym czasie i po jak najniższych kosztach.

W ramach dystrybucji można wyróżnić dwa główne problemy decyzyjne.

Jeden z nich związany jest z wyborem sposobu sprzedaży czyli określeniem

rodzajów kanałów dystrybucji w ujęciu transakcyjnym. Decyzje z tym

związane zaliczane są w każdym przedsiębiorstwie do decyzji

strategicznych, ponieważ ostatecznie wpływają na skuteczność działań

rynkowych i osiągane efekty ekonomiczne.

Zaś drugi problem decyzyjny związany jest z dystrybucją fizyczną

rozumianą jako operacje dotyczące transportowania produktów z miejsc

wytwarzania do miejsc przemieszczania .

Decyzje w sferze fizycznej dystrybucji dotyczą m.in.:

- wyboru środków transportu,

- rodzaju liczby i lokalizacji magazynów,

- minimalnej wielkości dostaw,

- rodzaju opakowania

Istotnym problemem decyzyjnym jest odpowiedz na pytanie, czy zadania w

zakresie fizycznej dystrybucji wykona samo przedsiębiorstwo wchodząc w

powiązania transakcyjne z innymi uczestnikami kanału dystrybucji,

38

Pod redakcją Golembskiej E., „Kompendium wiedzy o logistyce” PWN, Warszawa – Poznań 1999

28

wykorzystując przy tym własne środki transportu i magazyny, czy też

skorzysta z usług firm zewnętrznych. Istnieje tez możliwość przeniesienia

całości zadań logistycznych na inne samodzielne przedsiębiorstwa, które

specjalizują się w wykonywaniu zadań związanych z fizyczną dystrybucją,

są to tzw. centra obsługi logistycznej. Celem ich działania (zazwyczaj w

układzie regionalnym) jest koordynacja, a częstokroć i przejęcie od

przedsiębiorstw takich podstawowych funkcji logistycznych, jak transport,

składowanie czynności manipulacyjne itd. Obserwuje się także oferowanie

przez centra usług konsultacyjnych i sterujących, np. zamawianie i

regulowanie dostaw. Działania centrów przynoszą wymierne korzyści

przedsiębiorstwom, korzystając z ich usług. Przejęcie od przedsiębiorstw

funkcji i zadań związanych z logistyką zaopatrzenia i logistyką dystrybucji,

z jednej strony, umożliwia tym przedsiębiorstwom koncentrację na

realizacji podstawowych zadań, z drugiej zaś zapewnia pełny profesjonalizm

w procesach fizycznych przepływów produktów od miejsc ich podaży do

miejsc popytu.

39

Do podstawowych funkcji dystrybucji fizycznej zalicza się:

realizację zleceń (obsługę zamówień)

transport produktów,

utrzymywanie magazynów,

utrzymywanie zapasów,

kompletowanie dostaw, znakowanie i pakowanie.

40

W ramach każdej z nich wykonywane są określone czynności i ponoszone

koszty, których identyfikacja stanowi podstawową przesłankę racjonalizacji

kosztu całkowitego dystrybucji fizycznej.

Realizacja zleceń obejmuje sterowanie strumieniem towarów od producenta

– dostawcy do miejsca przeznaczenia oraz koordynację niezbędnych

czynności i procesów. Zlecenie traktowane jest jako podstawa przepływu

informacji .

39

Skowronek C, Sariusz – Wolski Z., „Logistyka w przedsiębiorstwie” PWE, Warszawa 1999

40

Pod redakcją Golembskiej E., „Kompendium wiedzy o logistyce” PWN, Warszawa – Poznań 1999

29

Decyzje dotyczące wyboru struktu ry dystrybucji, lokalizacji magazynów,

podziału zadań pomiędzy magazyny na różnych szczeblach dystrybucji i

wzajemnych relacji między nimi zależą od strategii sprzedaży przy

uwzględnieniu:

liczby i wielkości magazynów,

kosztów transportu w przepływach międzymagazynowych,

kosztów rozdysponowania i wysyłki,

wielkości zapasów.

Zagadnienie lokalizacji ośrodków dystrybucyjnych stanowi jeden z etapów

optymalizacji struktu ry kanałów rynkowych. Obok ustalenia struktu ry

magazynowej ważne są także problemy decyzyjne dotyczące wyposażenia

technicznego magazynów. Zarówno w przypadku transportu, jak i bazy

magazynowej należy podjąć decyzję , czy tą niezbędną usługę należy

zaspokoić własnymi siłami przedsiębiorstwa czy też powierzyć obcej firmie.

W zakresie funkcji zarządzania zapasami należy podjąć dwie istotne i

wzajemnie z sobą powiązane decyzje dotyczące wielkości zamówień jak

również czasu dostaw i składania zamówień. Istotnym zagadnieniem

dystrybucji fizycznej jest odpowiednie opakowanie produktów, ich

znakowanie i etykietowanie, które służy identyfikacji towarów, a w

konsekwencji umożliwia automatyzacje sterowania przepływu dóbr w

łańcuchu dostaw. Istota dystrybucji sprowadza się do dostosowania podaży

do popytu przez gromadzenie i dostarczenie towarów o struktu rze i cechach

użytkowych, które odpowiadają potrzebom nabywców.

Funkcje dystrybucji polegają na niwelowaniu rozbieżności między ofertą

tworzoną przez producentów, a zapotrzebowaniem zgłaszanym przez

nabywców dotyczącym rodzaju towaru, czasu, miejsca, ilości czy

asortymentu. Wspomniane rozbieżności mają charakter obiektywny.

Oznacza to ,że inne są uwarunkowania decyzji produkcyjnych (co

wytwarzać ?, gdzie wytwarzać ?, w jakim czasie ? i w jakiej ilości ?) a inne

są uwarunkowania po stronie ostatecznych klientów.

30

Przejawem wykonania określonych funkcji przez podmioty gospodarcze w

sferze dystrybucji są różnego rodzaju strumienie: rzeczowe, finansowe,

informacyjne.

41

Rodzaje i kierunki przepływu dystrybucji przedstawia rysunek nr 7

RODZAJE I KIERUNKI PRZEPŁYWU STRUMIENI W KANALE

DYSTRYBUCJI

42

41

Pod redakcją Golembskiej E., „Kompendium wiedzy o logistyce” PWN, Warszawa – Poznań 1999

42

Czubała A., „Dystrybucja produktów”, PWE, Warszawa 1996, s.20

Producenci

towarów i

usług

Pośrednicy

(hurt,

Konsumenci i

ostateczni

użytkownicy

INFORMACJA

PROMOCJA

NEGOCJACJE

ZAMÓWIENIA, UMOWY

PRODUKTY

PŁATNOŚCI

PRAWA WŁASNOŚCI

RYZYKO

31

Zapewnienie sprawnego przepływu tych strumieni wywołuje potrzebę

współdziałania podmiotów gospodarczych tworzący kanał dystrybucji.

W związku z tym wyróżnia się koordynacyjne i organizacyjne funkcje

dystrybucji. Do funkcji koordynacyjnych , których celem jest

równoważenie podaży z popytem na dany produkt należą : pozyskiwanie i

przekazywanie informacji rynkowych, promocja produktów, poszukiwanie i

zgłaszanie ofert kupna – sprzedaży, nawiązywanie kontaktów handlowych

oraz negocjowanie warunków umów stwarzających podstawy prawne dla

przepływu prawa własności do przemieszczania produktów. Przejawem

realizacji tych funkcji są decyzje o rodzaju i struktu rze kanału dystrybucji

oraz o typie powiązań pomiędzy jego uczestnikami. Funkcje organizacyjne

wiążą się z realizacją transakcji kupna- sprzedaży i obejmują obsługę

zamówień, transport, utrzymywanie magazynów oraz zapasów. Funkcje

dystrybucyjne mogą być realizowane przez samych wytwórców produktów

( dystrybucja bezpośrednia) lub przez pośredników włączonych do systemu

dystrybucji (dystrybucja pośrednia) wyznaczenie strategii w ogniwie

dystrybucji łańcucha logistycznego wymaga rozpoznani uwarunkowań

zewnętrznych wynikających z otoczenia w jakim przedsiębiorstwo

funkcjonuje oraz czynników wewnętrznych.

W ramach analizy otoczenia zewnętrznego należy uwzględnić następujące

grupy czynników:

rynek docelowy (liczbę i struktu rę klientów, ich rozmieszczenie

przestrzenne, przyzwyczajenia i preferencje klientów),

konku rencję (stosowane przez konku rentów sposoby sprzedaży i

rozwiązania w zakresie dystrybucji fizycznej),

czynniki ekonomiczne (politykę celną i podatkowa),

czynniki prawne (przepisy regulujące stosunki gospodarcze, przepisy

chroniące konsumenta itp.),

czynniki technologiczne (nowe systemy transportowe, technologie

magazynowania, komunikowanie się, przechowywanie informacji).

32

Natomiast do najważniejszych uwarunkowań wewnętrznych w ramach

samego ogniwa łańcucha logistycznego można zaliczyć:

czynniki związane ze stosowaną koncepcją ma rketingu w tym:

cele marketingowe (wzrost sprzedaży, udział w rynku, kształtowanie

image),

produkt i jego ceny,

politykę cen,

strategię promocji

zasoby przedsiębiorstwa,

dotychczasowe doświadczenia w zakresie dystrybucji.

43

Droga towaru oraz powiązania między firmami zainteresowanymi jego

przepływem tworzącymi ogniwa łańcucha logistycznego określane są jako

kanały dystrybucji.

Kanały dystrybucji klasyfikuje się według poniższych kryteriów:

liczba pośredników (kanały bezpośrednie i pośrednie),

liczba szczebli pośrednich (kanały krótkie i długie)

liczba pośredników na tym samym szczeblu obrotu (kanały wąskie i

szerokie),

stopień złożoności (kanały proste i złożone),

rodzaje przepływających strumieni (kanały rzeczowe i kanały

transakcyjne),

znaczenie dla producenta (kanały podstawowe i pomocnicze)

charakter powiązań między uczestnikami (kanały administrowane,

kontraktowe, zintegrowane itp.).

44

Wybór kanału dystrybucji jest dla producenta niezmiernie istotny i wymaga

przeprowadzenia odpowiedniego rachunku efektywności pozwalającego

43

Pod redakcją Golembskiej E., „Kompendium wiedzy o logistyce” PWN, Warszawa – Poznań 1999

44

Czubała A. „Pośrednicy w kanałach dytrybucji”, Kraków 1994

33

skonfrontować korzyści liczone jako wzrost dochodów z tytułu sprzedaży z

kosztami spowodowanymi z rozbudową sieci.

45

Elementem zarządzania logistyką dystrybucji jest planowanie

zapotrzebowania dystrybucji DRP (Distribution Requirements Planning).

W systemie tym określa się terminy wystąpienia zapotrzebowania na

produkty firmy ze strony odbiorców i konstruuje harmonogramy

zapotrzebowania na te produkty we wszystkich ogniwach dystrybucji. Plan

dystrybucji określa liczbę wyrobów, która musi być wytworzona, jest więc

rozwinięciem koncepcji MRP.

Łączne zastosowanie metod DRP i MRP zapewnia firmie pełną i precyzyjną

kontrolę przepływu materiałów przez własny system logistyczny od

dostawcy do odbiorcy na zasadzie zamkniętej pętli. Powiązanie MRP i DRP

określane jest mianem logistycznego planowania zapotrzebowań LLP

(Logistics Requirements Planning). Dążenie do eliminacji zapasów i do

skracania cyklu realizacji zamówień jest charakterystyczne dla nowoczesnej

logistyki i stanowi odejście od wcześniej stosowanych metod

optymalizacyjnych dla dużych ilości zapasów.

46

3. OCENA PROCESÓW LOGISTYCZNYCH W ASPEKCIE

OPTYMALIZACJI ZREALIZOWANYCH CELÓW

3.1. Koszty procesów logistycznych

Procesy logistyczne obejmujące procesy rzeczowe, informacyjne i pewne

elementy procesów finansowych powodują powstawanie pokreślonych

kosztów nie zawsze identyfikowanych z kosztami w ścisłym tego słowa

znaczeniu. Mają one wpływ na ogólny rezultat działalności przedsiębiorstwa

przez kształtowanie jego wyniku finansowego. Można wyróżnić szereg

zdarzeń gospodarczych, związanych z procesami logistycznymi, mających

45

Skowronek C, Sariusz – Wolski Z., „Logistyka w przedsiębiorstwie” PWE, Warszawa 1999

45

Ciesielski M, „Logistyka w strategiach firm”, Warszawa – Poznań 1999

34

swe ostateczne odzwierciedlenie w kształtowaniu wyniku finansowego. Do

nich należą:

zużycie pracy żywej oraz środków i przedmiotów pracy, a także usług

obcych związanych z realizacją procesów logistycznych,

wydatki pieniężne przedsiębiorstwa stanowiące część produkcji dodanej,

a będące składnikiem kosztów działalności bądź elementem podziału

zysków

podatki od nieruchomości i od środków transportowych,

opłaty z tytułu korzystania przez przedsiębiorstwo ze środowiska

naturalnego,

koszty zamrożonego kapitału

nadzwyczajne ubytki majątku przedsiębiorstwa, wynikające z zaszłości i

niesprawności procesów logistycznych

kary umowne nałożone przez dostawców i odbiorców spowodowane

niedotrzymaniem uzgodnionych parametrów p rocesów logistycznych

(np. nieterminowych i wadliwych jakościowo dostaw, nieterminowego

regulowania zobowiązań),

straty z tytułu złej jakości produkcji spowodowanej wadliwym

procesem przepływu,

straty spowodowane starzeniem się zapasów (np. ubytki naturalne) ,

przeceny i przeszacowania zapasów itp.

utracone potencjalne przychody wynikające z niesprawności procesów

logistycznych np. brak zapasów wyrobu na które jest popyt, bonifikaty i

opusty cenowe mające swe źródło w procesach logistycznych

(nieterminowa dostawa, nieodpowiednia jakość lub asortyment).

47

Możemy wyróżnić trzy podstawowe ujęcia tych kosztów i skutków

finansowych w rachunku przedsiębiorstwa:

koszty procesów logistycznych sensu stricto, znajdujące swe odbicie w

rachunku kosztów przedsiębiorstw, chociaż ich pełne wyodrębnienie

wymaga dodatkowych zabiegów ewidencyjnych i rachunkowych,

35

koszty określane jako straty nadzwyczajne, znajdujące swe

odzwierciedlenie przy ustalaniu wyniku finansowego

koszty w znaczeniu przenośnym, będące utr aconymi przychodami, które

nie znajdują w ogóle odzwierciedlenia w rachunku wyników

przedsiębiorstwa

Rysunek nr 8 przedstawia zakres kosztów logistycznych /skowronek str

230

Zakres kosztów logistyki może być traktowany elastycznie. Zależy on przede

wszystkim od celów grupowania i wykorzystywania informacji o kosztach.

Mamy więc do czynienia z jednej strony z funkcja poznawczą przy szeroko

potraktowanym zakresie kosztów, z drugiej natomiast z aspektem

praktycznym i uproszczonym podejściem tych kosztów. Od strony

teoretycznej istotne jest możliwie pełne kompleksowe traktowanie kosztów,

oddające istotę problemu i umożliwiające całkowitą ocenę.

Od strony praktycznej może być to trudne, bądź nie możliwe w świetle

przyjętych przekrojów ewidencyjnych. Koszty logistyki w modelowym

ujęciu dzieli się na koszty przepływów materiałów i koszty zapasów, które

47

Skowronek C, Sariusz – Wolski Z., „Logistyka w przedsiębiorstwie” PWE, Warszawa 1999

Koszty pracy i zużycia

czynników wytwórczych

Koszty

logistyczne

Koszty sensu

stricto

Koszty zdarzeń

nadzwyczajnych

Utracone

potencjalne

Wydatki

finansowe

36

składają się z kosztów procesów fizycznych (rzeczowych) oraz

informacyjnych. Uogólniając powyższe można przyjąć, że koszty logistyki to

wyrażone w pieniądzu zużycie pracy żywej, środków i przedmiotów pracy,

wydatki finansowe oraz inne ujemne skutki zdarzeń nadzwyczajnych, które

są powodowane przepływem dóbr materialnych (surowców, materiałów,

wyrobów towarów) w przedsiębiorstwie i miedzy przedsiębiorstwami, a

także utrzymaniem zapasów.

48

Koszty logistyki mogą być ujmowane w różnych przekrojach. Podział

struktu ralny kosztów może mieć cele poznawcze i praktyczne.

Cele poznawcze powinny uwzględniać takie przekroje, które pozwolą na

ustalenie:

związku kosztów z podstawowymi rodzajami procesów logistycznych –

przepływów fizycznych, informacyjnych, utrzymania zapasów itp.,

struktu ry rodzajowej kosztów,

zmienności poszczególnych grup kosztów w stosunku do wielkości

przepływów materiałów i utrzymywanych zapasów,

wykorzystania kosztów w szczegółowych decyzjach logistycznych,

miejsc powstawania kosztów i wykorzystania tej informacji w

budżetowaniu kosztów.

49

Wymienione przekroje mogą mieć również zastosowanie praktyczne, jeżeli

systemy ewidencyjne pozwalają na taki podział. Praktyczne przyjęcie

określonych przekrojów struktu ralnych kosztów logistycznych musi

uwzględniać przede wszystkim osiągnięcie konkretnego celu. Podział

kosztów logistycznych według faz polega na wyodrębnieniu faz

zaopatrzenia, produkcji oraz dystrybucji. Fazowy przekrój kosztów

logistycznych może być dostosowany do przekroju kosztów według miejsc

powstawania.

Kolejnym przekrojem struktu ralnym kosztów jest ich podział według

podstawowych składników procesów logistycznych.

48

Skowronek C, Sariusz – Wolski Z., „Logistyka w przedsiębiorstwie” PWE, Warszawa 1999

49

Skowronek C, Sariusz – Wolski Z., „Logistyka w przedsiębiorstwie” PWE, Warszawa 1999

37

Rodzajowy przekrój kosztów grupuje koszty według zużycia następujących

podstawowych czynników produkcji:

amortyzację majątku trwałego zaangażowanego w procesach

logistycznych,

zużycie materiałów, paliw i energii w procesach logistycznych, a więc w

transporcie, magazynowaniu, manipulacji, przetwarzaniu informacji,

usługi obce materialne, zwłaszcza transportowe, remontowe, łączności

itp.,

koszty pracy tj. wynagrodzenie, narzuty na wynagrodzenia oraz tzw.

pozapłacowe koszty pracy np. BHP,

usługi niematerialne tj. usługi wytworzone przez jednostki sfery

produkcji niematerialnej (oświata, zdrowie, opieka społeczna itp.),

koszty zaangażowania kapitału obcego np. oprocentowanie kredytów

finansujących zapasy, opłaty leasingowe,

wydatki pieniężne z tytułu podatków np. od nieruchomości środków

transportu oraz opłat (czynsz, dzierżawa).

Wymienione grupy kosztów dotyczą zarówno przepływów produktów jak i

ich zapasów. Możemy nazwać je kosztami normalnymi, ponieważ wynikają

z realizacji normalnych procesów logistycznych. Oprócz tych kosztów

można wyróżnić koszty nadzwyczajne, wynikające ze zdarzeń losowych

innych czynników trudnych do przewidzenia. Do kosztów tych zalicza się:

ka ry i inne opłaty finansowe wynikające z zakłóceń w funkcjonowaniu

procesów logistycznych,

koszty starzenia się zapasów wyrażające się częściową lub całkowitą

utratą wartości użytkowej produktów.

Kolejny przekrój logistyczny to podział na koszty zmienne i koszty stałe.

Do kosztów zmiennych należą te składniki, które zmieniają się

proporcjonalnie do wielkości działalności logistycznej np. koszty zużycia

paliwa w transporcie, koszty zaangażowania kapitału w finansowaniu

zapasów.

38

Koszty stałe procesów logistycznych to te składniki, które w pewnych

granicach rozmiarów działalności logistycznej nie ulegają zmianom np.

koszty magazynowania w większym stopniu zależą od ogólnego potencjału

magazynu (powierzchni lub pojemności magazynu) niż od stopnia

wykorzystania tego potencjału. Rysunek nr 9 przedstawia podstawowe

przekroje kosztów logistycznych i ich powiązania.

Przedstawione struktu ralne podziały kosztów logistycznych wskazują na

złożoność tych kosztów oraz różnorodność czynników kształtujących ich

wielkość.

50

Czynniki kształtujące koszty logistyczne umownie można podzielić na

czynniki:

wewnętrzne, kształtowane samodzielnie przez przedsiębiorstwo,

zewnętrzne, w znacznym stopniu niezależne od przedsiębiorstwa

Koszty logistyczne w poszczególnych przedsiębiorstwach są zróżnicowane.

Ich wyodrębnianie, analiza ilościowa i strukturalna a także budżetowanie

tych kosztów, mają sens wówczas, gdy stanowią one znaczny udział w

kosztach działalności przedsiębiorstwa, a ich redukcja może istotnie

wpływać na kształtowanie się wyniku finansowego. W związku z tym do

przedsiębiorstwa należy decyzja co do zakresu ujmowania kosztów

logistycznych. Stosunek kosztów logistycznych do innych wielkości

ekonomicznych charakteryzujących

Działalność przedsiębiorstwa określa się mianem poziomu kosztów

logistycznych. Wskaźniki poziomu kosztów logistycznych mogą być

podstawą obliczenia obniżki tych kosztów.

50

Skowronek C, Sariusz – Wolski Z., „Logistyka w przedsiębiorstwie” PWE, Warszawa 1999

RYSUNEK NR 9 PODSTAWOWE PRZEKROJE / STR 239 LOGISTYKA/

Koszty materialne:

amortyzacja

zużycie paliw,

materiałów i energii

usługi obce materialne

Koszty fazy zaopatzrenia:

działu zaopatrzenia

wydziału magazynów

wydziału transportu

Koszty fizycznego przepływu

materiałów

Koszty niematerialne:

koszty pracy

usługi niematerialne

koszty zaangażowania

kapitału obcego

wydatki pieniężne z

tytułu podatków i opłat

Koszty fazy produkcji:

działu sterowania

produkcją

wydziału transportu

wewnętrznego

Koszty zapasów

Koszty pozostałe

(nadzwyczajne):

obciążające

bezpośrednio wynik

finansowy

przedsiębiorstwa

Koszty fazy dystrybucji:

działu zbytu

wydziału transportu i

spedycji

wydziału magazynów

Koszty procesów

informacyjnych

Przekrój rodzajowy

kosztów

Przekrój według faz

przepływu i miejsc

powstawania kosztów

Przekrój według

podstawowych składników

procesów logicznych

Redukcja poziomu kosztów logistycznych może następować przez:

obniżenie wielkości ut rzymywanych zapasów a więc przez

przyspieszenie ich obrotu,

racjonalizację powiązań transportowych dzięki optymalizacji wyboru

środków i dróg transportowych,

mechanizację i automatyzacje procesów manipulacyjnych i

magazynowych, usprawnienie zarządzania procesami logistycznymi,

które pozwalają także na redukcje kosztów starzenia się zapasów i

kosztów ich wyczerpania,

zastosowanie nowoczesnych systemów informatycznych zwiększających

skuteczność zarządzania strumieniami przepływów.

Zastosowaniu odpowiednich instrumentów oddziaływujących na redukcję

kosztów logistycznych ma służyć kompleksowe i systemowe ujęcie tych

kosztów służące poznaniu poziomu i struktury kosztów logistycznych.

Koszty logistyczne charakteryzuje miedzy innymi:

rozproszenie wśród wielu grup kosztów ujmowanych według

tradycyjnych przekrojów (rodzajowego i kalkulacyjnego),

wysoki i często rosnący udział w całkowitych kosztach działania

przedsiębiorstwa,

zmienność wielkości w poszczególnych okresach,

rozdzielenie odpowiedzialności za kształtowanie się tych kosztów na wiele

komórek organizacyjnych i stanowisk składających się na struktu rę

organizacyjną przedsiębiorstwa,

pracochłonność czynności związanych z ustaleniem wielkości tych

kosztów ogółem, wymagających wielu zabiegów ewidencyjnych i

obliczeniowych.

51

Zjawiska dotyczące kosztów logistycznych mają związek z układami

podmiotowymi przedsiębiorstwa, a nie nośnikiem kosztów jaki może być

konkretny wyrób.

41

Wynika z tego, że do planowania kosztów logistycznych (budżetowania) i do

kreowania norm tych kosztów należy stosować normy przedmiotowe.

Budżet kosztów logistycznych można określić jako zestawienie przyszłych

kosztów procesów logistycznych z podziałem na ich rodzaje, miejsce

powstawania oraz okresy.

52

Budżet stanowi więc pewnego rodzaju limit kosztów. Konfrontacja kosztów

rzeczywistych i preliminowanych w budżecie jest podstawowym elementem

kontroli kosztów oraz umożliwia powiązanie systemami motywacyjnymi

czyli takim rozwiązaniem w którym część środków przeznaczonych na

wynagrodzenia uzależniona jest od dotrzymania wyznaczonych limitów

kosztów. Z dotychczas przedstawionej treści wynika, że procesy logistyczne

wywierają wszechstronny wpływ na ekonomikę przedsiębiorstwa, a w

końcowym rezultacie kształtują jego wynik finansowy. W procesach

logistycznych zaangażowany jest spory majątek trwały (budynki, budowle

magazynowe, środki transportu, maszyny i urządzenia). Wywołuje to z

jednej strony konieczność ponoszenia kosztów z utrzymaniem i eksploatacją

tego majątku, z drugiej zaś strony zaangażowanie kapitałów rodzi skutki,

którego kosztem są utracone korzyści alternatywnego ulokowania tych

kapitałów. W procesach fizycznego przepływu, a także w procesach

informacyjnych zatrudnionych jest wiele osób, co powoduje ponoszenie

wysokich kosztów pracy. Zapasy rzeczowe jako składniki majątku

obrotowego wywierają także istotny wpływ na wyniki co wyraża się w

kosztach zapasów oraz w zaangażowanych zapasach, kapitałach. Wpływ

logistyki na wyniki finansowe przedsiębiorstwa można przedstawić

używając pojęcia rentowności kapitału.

53

Rentowność kapitału ( ROA ) to stosunek zysku netto do aktywów firmy.

Opisując rentowność kapitału wskazuje się zawsze na związek tego

51

Skowronek C, Sariusz – Wolski Z., „Logistyka w przedsiębiorstwie” PWE, Warszawa 1999

52

Skowronek C, Sariusz – Wolski Z., „Logistyka w przedsiębiorstwie” PWE, Warszawa 1999

52

Ciesielski M, „Logistyka w strategiach firm”, Warszawa – Poznań 1999

42

wskaźnika z rentownością sprzedaży (ROS) , czyli stosunkiem zysku netto

do sprzedaży netto.

Wzajemna relacja tych dwóch wskaźników zależy od rotacji aktywów.

Wskaźnik ROA przedstawia zdolność aktywów do generowania zysków.

Im przedsiębiorstwo lepiej zarządza aktywami, tym wartość tego wskaźnika

jest wyższa. .Zależność rentowności kapitału od rentowności sprzedaży i

rotacji aktywów ma swoje logistyczne implikacje. Rotacja aktywów wiąże

się zarówno z wykorzystaniem środków trwałych jak i szybkością rotacji

majątku obrotowego, w tym także zapasów. System logistyczny

przedsiębiorstw wpływa w dużym stopniu na wartość sprzedaży netto. Z

logistyką związany poziom obsługi klienta i zasady działania logistycznego

firmy w oczywisty sposób determinują część kosztów stałych i zmiennych

wpływając na zysk netto. Logistyka oddziaływuje również na majątek

rzeczowy i zapasy oraz na poziom należności, gotówki oraz wysokość strat

nadzwyczajnych.

Badanie wpływu logistyki na wyniki finansowe przedsiębiorstwa może być

także przeprowadzone na podstawie:

wskaźników wyrażonych w wielkościach

bezwzględnych,

które

pozwalają ustalić wpływ kosztów logistyki na kształtowanie zysku oraz

na zmianę w zaangażowanych zasobach,

wskaźników

wyrażonych

w

wielkościach

względnych

charakteryzujących rentowność przedsiębiorstwa.

54

Wskaźniki

rentowności

najpełniej

wyrażają

bieżącą

działalność

przedsiębiorstwa. Spośród nich wyróżnia się:

wskaźnik rentowności obrotu określony stosunkiem zysku z całokształtu

przedsiębiorstwa do przychodów z całokształtu działalności,

wskaźnik

rentowności majątku określany stosunkiem zysku z

całokształtu przedsiębiorstwa do wartości majątku (trwałego i

obrotowego), który jest bardziej pojemny gdyż uwzględnia wartość

zaangażowanego majątku.

54

Skowronek C, Sariusz – Wolski Z., „Logistyka w przedsiębiorstwie” PWE, Warszawa 1999

43

Rentowność majątku można także zapisać jako iloczyn rentowności i

szybkości obrotu, który pozwala ustalić wpływ procesów logistycznych na

rentowność

przedsiębiorstwa

oraz

na

wyodrębnienie

kluczowych

składników tych procesów tj. kosztów środków trwałych oraz zapasów.

Przyjmuje się ,że globalne koszty logistyki przedsiębiorstw 10 - 40 %

wartości sprzedawanych towarów. Należą do grupy kosztów w której tkwią

największe i dotąd nie wykorzystane możliwości znaczących oszczędności,

dlatego waga problematyki staje się istotna. W logistyce oprócz

stawiania w centrum uwagi obsługi klienta jest nacisk na racjonalizację i

obniżkę kosztów powstających w przedsiębiorstwie na które należy spojrzeć

kompleksowo. Na tej filozofii oparte są trzy koncepcje :

globalnych

kosztów

logistyki,

która

zakłada

że

wszystkie

przedsiębiorstwa związane z przepływem dóbr i usług powinny być

traktowane jako całość ( a nie indywidualnie),

współzależności kosztów logistyki, która wskazuje, że poszczególne grupy

kosztów są ze sobą nierozerwalnie powiązane, tzn. zmiana w jednym z

ich składników wywołuje wzrost, spadek bądź brak zmian w pozostałych

,

unikania suboptymalizacji kosztów logistyki czyli sytuacji której wysiłki

skierowane na obniżenie kosztów w każdym z elementów indywidualnie

z punktu widzenia systemu jako całości nie dają najniższego możliwego

poziomu globalnych kosztów logistyki.

Logistyka wskazuje na potrzebę wprowadzenia całkowicie nowej filozofii

zarządzania przedsiębiorstwem polegającej na integrowaniu czynności

logistycznych w ramach jednego pionu, bądź też w ramach koordynacji

działań komórek odpowiedzialnych za kontrolę poszczególnych kosztów

logistyki, łagodząc a nawet eliminując sprzeczności między pionami. W

wyniku takiego działania przedsiębiorstwo może osiągnąć niektóre bądź

wszystkie z niżej wymienionych celów:

wyższy poziom obsługi klienta,

redukcję zapasów,

44

szybsze inkasowanie należności,

mniejszy stopień rozdrobnienia realizowanych zamówień na oddzielne

przesyłki,

niższe koszty transportu dzięki konsolidacji ładunku,

niższe koszty składowe,

poprawę dokładności prognozowania i planowania produkcji,

poprawę przepływów pieniężnych oraz wskaźnika rentowności

aktywów.

3.2. Logistyczna obsługa klienta

Obsługa klienta jest ogólnym pojęciem, które może być różnie rozumiane.

Najważniejsze są jego dwa znaczenia. Pierwsze sprowadza obsługę klienta

do funkcji czy czynności objętych zarządzaniem przedsiębiorstwem. W

drugim znaczeniu obsługa klienta staje się misją wokół której integrują się

wszelkie działania podejmowane wewnątrz firmy i w jej otoczeniu.

55

Poziom obsługi klienta jest dzisiaj głównym sposobem zdobywania przewagi

konku rencyjnej. Chociaż polityka obsługi klienta wykracza znacznie poza

obszar zainteresowań logistyki i obejmuje działania z zakresu mar ketingu,

finansów i innych sfer przedsiębiorstwa to jednak wśród działań mających

na celu zapewnienie należytej obsługi klienta szczególną rolę odgrywają

działania logistyczne .

Działania ma rketingowe koncentrują się na fachowości sprzedawców,

gwarancjach i innych czynnościach służących pobudzaniu popytu, polityka

finansowa dotyczy przede wszystkim warunków płatności a logistyka

zmierza do usprawnienia przepływów towarowych. Działania marketingowe

i logistyczne firmy na rynku są odbierane jako kompleksowa oferta w której

trudno ustalić rolę poszczególnych elementów.

55

Ciesielski M, „Logistyka w strategiach firm”, Warszawa – Poznań 1999

55

Beier F.J., Rutkowski K., „Logistyka” Szkoła Główna Handlowa, Warszawa 1993

45

Obsługę klienta można więc zdefiniować jako zdolność systemu

logistycznego przedsiębiorstwa do zaspokojenia klientów pod względem

czasu niezawodności, komunikacji i wygody.

56