1. Wymieo kryteria wybory formy organizacyjno-prawnej przedsiębiorstwa

Koszty założenia

Zakres kontroli

Wielkośd podejmowanego ryzyka

Elastycznośd dokonywania zmian

Potrzeby kapitałowe

Opodatkowanie

Ilośd potrzebnych wspólników do założenia spółki

Odpowiedzialnośd majątkiem własnym (prywatnym)

2. Spółki osobowe i kapitałowe – podobieostwa i różnice

podobieostwa i różnice wyrażają się w:

Liczbie wspólników

Kapitale zakładowym

Minimalnym wkładzie wspólnika

Obowiązku zawarcia umowy w określonej formie

Obowiązku rejestracji przedsiębiorstwa

Osobowości prawnej

Odpowiedzialności za zobowiązania

Reprezentowaniu

Prowadzeniu księgowości

Dopuszczalnych formach opodatkowania

Kontroli nad działalnością firmy

Procedurach zakładania i likwidacji

OSOBOWE :

Opierają swą działalnośd na osobistej pracy wspólników

Nie uzyskują osobowości prawnej (mają tylko jej pewne atrybuty)

Prowadzenie spraw i reprezentowanie jest prawem i obowiązkiem każdego wspólnika (wyjątek-

s.k. i S.K.A. – komplementariusze)

Kapitał spółek powstaje z wkładów wspólników

Działalnośd na mniejszą skalę niż kapitałowe

Odpowiedzialnośd za zobowiązania jest nieograniczona – całym majątkiem wspólnika (wyjątek –

s.k. i S.K.A)

Nieokreślony minimalny kapitał zakładowy (wyjątek: S.K.A)

KAPITAŁOWE:

Główne znaczenie posiada zgromadzony kapitał

Uzyskują osobowośd prawną

Prowadzenie spraw i reprezentowanie należy do powołanych specjalnie organów

Na kapitał spółek składają się udziały wspólników (pieniężne lub aporty)

Działalnośd na większą skalę niż osobowe

Odpowiedzialnośd za zobowiązania dotyczy tylko wniesionego udziału (z o.o.) lub wartości

wykupionych akcji (S.A.)

Określony minimalny kapitał zakładowy

PODOBIEOSTWA:

Rejestracja w KRS

Podstawa prawna : Kodeks Spółek Handlowych

3. Wymieo znane ci klasyfikacje przedsiębiorstw

a) Według wielkości

Duże – średnioroczne zatrudnienie > 250 osób

Obrót > 50 mln Euro lub aktywa > 43 mln Euro

Średnie – średnioroczne zatrudnienie < 250 osób

- obrót < 50 mln Euro lub aktywa < 43 mln Euro

Małe – średnioroczne zatrudnienie < 50 osób

- obrót < 10 mln Euro lub aktywa < 10 mln Euro

Mikro – średnioroczne zatrudnienie < 10 osób

- obrót < 2 mln Euro lub aktywa < 2 mln Euro

b) Według rodzaju działalności

Produkcyjne

Handlowe

Usługowe

c) Według obszaru działalności

Krajowe

Międzynarodowe

Wielonarodowe

Globalne

d) Według sposobu zintegrowania zakładów

Zintegrowane poziomo : podstawowe zakłady zajmują się tym samym rodzajem działalności

Zintegrowane pionowo : podstawowe zakłady zajmują się realizacją jednej z faz cyklu

produkcyjnego od surowca do wyrobu gotowego

Konglomeraty : podstawowe zakłady zajmują się działalnością nie mającą żadnego związku

technologicznego ze sobą

e) Według sektorów własności

Sektor publiczny:

- własnośd paostwowa

- własnośd komunalna

- własnośd mieszana

Sektor prywatny:

- własnośd krajowa prywatna

- własnośd zagraniczna

- własnośd mieszana

f) Według formy własności

Prywatne

Samorządu terytorialnego

Paostwowe

Spółdzielcze

Organizacji społecznych

Zagraniczne

Mieszane

g) Według formy prawnej / organizacyjno-prawnej

Przedsiębiorstwo jednoosobowe

Spółka

Spółdzielnia

Joint – venture

JSSP

Pp

SSA

4. Definicja i atrybuty przedsiębiorstwa

Przedsiębiorstwo według K.C.

Zespół składników materialnych i niematerialnych przeznaczonych do realizacji określonych zadao

gospodarczych, które obejmuje wszystko co wchodzi w skład przedsiębiorstwa, a w szczególności:

- firmę, znaki towarowe i inne oznaczenia

- księgi handlowe i tajemnice przedsiębiorstwa

- nieruchomości i ruchomości należące do przedsiębiorstwa, w tym produkty i materiały

- patenty, wzory zdobnicze i użytkowe

- zobowiązania i obciążenia związane z prowadzeniem przedsiębiorstwa

- prawa wynikające z najmu i dzierżawy lokali zajmowanych przez przedsiębiorstwo

Definicja – Sudoł

Przedsiębiorstwo jest jednostką

- prowadzącą działalnośd gospodarczą

- motywowaną chęcią uzyskania korzyści majątkowych

- mającą na celu zaspokojenie potrzeb innych podmiotów

- przez wytwarzanie produktów lub/i świadczenie usług

- przy czym działalnośd ta jest prowadzona samodzielnie na ryzyko właścicieli

Atrybuty przedsiębiorstwa:

a) Wyodrębnienie ekonomiczne: alienacja/samofinansowanie/samodzielnośd

- przedsiębiorstwo ma odrębnośd majątkową

- reprodukuje zużywane zasoby poprzez sprzedaż wyrobów/usług i osiąganie odpowiedniej

rentowności

- działalnośd związana jest z ryzykiem nieuzyskania oczekiwanych dochodów lub poniesienia

nieoczekiwanych strat

- rozwój firmy poprzez powiększanie majątku trwałego zależy od możliwości wygospodarowania

środków na inwestycje

- samodzielnośd – samo decydowanie przedsiębiorstwa przejawia się autonomią wewnętrzna i

zewnętrzną, która zwykle jest ograniczona w przedsiębiorstwach paostwowych lub działających w

ramach koncernu

b) Wyodrębnienie prawne

- zdolnośd firmy do podejmowania działao prawnych (zawieranie umów, zaciąganie kredytów,

występowanie jako odrębny podmiot w obrocie towarowym itp.)

- osobowośd prawną uzyskuje się przez wpis do KRS

c) Wyodrębnienie techniczno- organizacyjne

- dana firma posiada tylko sobie właściwą strukturę organizacyjną pozwalającą jej w zorganizowany

sposób wykonywad określone zadania

5. Zasady funkcjonowania przedsiębiorstw

a) Zasada gospodarności

Maksymalny stopieo realizacji celu osiąga się poprzez:

- zasadę największej wydajności – uzyskanie większego efektu przy danym nakładzie środków

- zasadę oszczędności środków – uzyskanie oczekiwanego efektu przy minimalnym nakładzie środków

- sposób użycia środków zgodny z zasadą gospodarności to optymalne użycie środków

b) Zasada przedsiębiorczości

- sensu largo: gotowośd do podejmowania oraz twórczego rozwiązywania problemów

- sensu stricte: zespół cech warunkujących bycie dobrym przedsiębiorcą:

* ekspansywnośd, rozwój

* wyszukiwanie i wykorzystywanie pojawiających się okazji

* imperatyw maksymalnie twórczego podejścia do zasobów firmy w celu wykorzystania pojawiających

się możliwości i elastycznego przystosowania do zmieniających warunków

c) Zasada rentowności

= samowystarczalnośd

- osiąganie zysku ze sprzedaży dóbr/usług w pewnym okresie

- pozwala na pokrywanie z nadwyżką kosztów produkcji dochodami z jej sprzedaży

- koniecznośd prowadzenia księgowości i kalkulacji kosztów

- stosowanie tej zasady pozwala dokonad kwantyfikacji celu

- kwantyfikacja celu umożliwia określenie stopnia realizacji zasady gospodarności

d) Zasada rachunku ekonomicznego

Rachunek ekonomiczny:

- narzędzie realizacji zasady gospodarności

- pozwala lepiej wykorzystywad zasadę rentowności

- oznacza sposób mierzenia nakładów i efektów działalności sprzyjający podejmowaniu optymalnych

decyzji dla maksymalizacji efektów użytkowych

- zmusza do myślenia kategoriami alternatywy oraz stosowania narzędzi matematycznych i

wymiernych elementów rachunku

- brak konieczności/możliwości wyboru = nie występuje problem optymalizacji = brak rachunku

6. Zdefiniuj oraz podaj argumenty za i przeciw teorii społecznej odpowiedzialności przedsiębiorstwa

( inaczej CSR- to dobrowolne uwzględnianie przez przedsiębiorstwa problematyki społecznej i

środowiskowej)

AGUMENTY ZA:

Poprawa wizerunku firmy

Wzrost zaufania do firmy

Poprawa relacji z interesariuszami

Akceptacja ze strony władz lokalnych, społeczności, liderów opinii publicznej

Pozyskiwanie partnerów i klientów, którzy przywiązują wagę do działao CSR oraz wzmocnienie ich

lojalności

Wzrost sprzedaży/zysków – długofalowo

Ograniczenie sytuacji kryzysowych np. związanych z pozwami do sądu, karami za zanieczyszczenie

środowiska, podejmowaniem zbytniego ryzyka

Wzrost konkurencyjności

Podniesienie motywacji pracowników oraz ich identyfikacji z wartościami firmy

Kreowanie wizerunku firmy jako dobrego i społecznie odpowiedzialnego pracodawcy

Prestiż – przynależnośd do organizacji skupiających firmy społecznie odpowiedzialne

Możliwośd powoływania się na swoje działania CSR

ARGUMENTY PRZECIW

Niepewnośd korzyści

Trudna mierzalnośd efektów CSR

Ryzyko niepowodzenia

Brak natychmiastowych efektów

Trudnośd w wyborze adresata działao

Zbyt małe zainteresowanie mediów nagłaśnianiem

Koniecznośd długofalowego zaangażowania środków

Zła diagnoza, złe/nieodpowiednie planowanie

Brak odpowiedniego przygotowania merytorycznego osób wprowadzających koncepcje CSR

Koszty: projektu, zatrudnienia pracowników, badania rynku, marketingu, opracowania strategii,

przestrzegania wyższych standardów pracy

7. Porównaj spółkę komandytową i akcyjną (podobieostwa i różnice)

Podobieostwa:

- podstawa prawna : KSH

- akt założycielski w formie aktu notarialnego

- Rejestracja w KRS

- forma aktu notarialnego pod rygorem nieważności – statutu S.A. i umowy Sp.j.

- odpowiedzialnośd spółki całym majątkiem bez ograniczeo

Różnice:

- S.A. posiada osobowośd prawną, sp.k. tylko jej atrybuty

- w sp.k. wspólnikami są min. 1 komplementariusz i komandytariusz

- sp.k. nie ma określonego min. Kapitału zakładowego, S.A. ma min. 100 tys.

- sp.k. reprezentuje komplementariusz, S.A. zarząd

- w sp.k. odpowiedzialnośd ma komplementariusz bez ograniczeo, a w S.A. akcjonariusze nie ponoszą

odpowiedzialności.

- sp.k. – prowadzona działalnośd gospodarcza, S.A.- dowolna działalnośd

8. Wymieo i krótko scharakteryzuj skuteczne strategie konkurowanie według Portera

a) Zróżnicowanie – wizerunek produktu odmienny od innych marek

b) Przywództwo pod względem kosztów – maksymalizacja sprzedaży przy minimum kosztów

jednostkowych; zwiększenie rozmiarów sprzedaży poprzez niskie ceny lub obniżenie kosztów

c) Koncentracja – na grupie nabywców, asortymencie lub określonym rynku geograficznym

9. Zdefiniuj konkurencyjnośd przedsiębiorstw i opisz jej zasadnicze elementy

Konkurencyjnośd odzwierciedla potencjał firmy zapewniający jej przewagę nad innymi podmiotami

działającymi w sektorze. Cecha przedsiębiorstwa wynikająca z wewnętrznej charakterystyki oraz

umiejętności dostosowania się do zmian.

Potencjał konkurencyjności – ogół materialnych/niematerialnych zasobów przedsiębiorstwa –

kompetencji, zdolności umożliwiających zdobycie przewagi konkurencyjnej

Przewaga konkurencyjna – skuteczne wykorzystanie składników potencjału umożliwiających

generowanie atrakcyjnej oferty rynkowej i instrumentów konkurowania

Instrumenty konkurowania – ich świadome i celowe wykorzystanie

Pozycja konkurencyjna – wynik konkurowania

10. Wymieo metody analizy makrootoczenia

Metody heurystyczne (sprawne myślenie)

Ekstrapolacja trendów (prognozowanie)

Analiza luki strategicznej

Metody scenariuszowe

Analiza związków między zjawiskami występującymi w otoczeniu, badanie oddziaływao tych

związków na organizację czy charakteryzowaniu różnych punktów widzenia całej sytuacji

Metody bezscenariuszowe

Metoda delficka (ekspercka)

Analiza PEST

Metoda wielorakich możliwości

11. Wymieo metody badania otoczenia konkurencyjnego (mikrootoczenia)

5 sił Porter’a

Profil ekonomiczny sektora

Krzywa doświadczeo

Mapa grup strategicznych

Punktowa ocena atrakcyjności sektora

12. Wskaż i krótko opisz źródła innowacji

a) Wewnętrzne

- oparte najczęściej na zasobach wewnętrznych firmy

- np. wiedza, doświadczenie, kwalifikacje pracowników

- wyniki badao i doświadczenie

- tworzone są jednostki naukowo-badawcze zajmujące się badaniami nad nowymi technologiami i

rozwiązaniami na potrzeby przedsiębiorstwa (tylko w dużych firmach)

b) Zewnętrzne

- korzystanie z patentów

- korzystanie z usług firm zajmujących się opracowywaniem innowacyjnych projektów rozwojowych

- korzystanie z literatury specjalistycznej, konferencji, szkoleo i internetowych baz danych

- opcja dla przedsiębiorstw, których nie stad na prowadzenie własnej działalności badawczej

13. Porównaj innowacyjnośd i przedsiębiorczośd (podobieostwa i różnice)

14. Porównaj innowacje techniczne i organizacyjne (podaj przykłady)

Innowacje techniczne: zmiana metod wytwarzania produktu lub docierania z nim do klienta, np.

instalacja nowej lub ulepszonej technologii produkcyjnej (automatyzacja linii produkcyjnej)

Innowacje organizacyjne : nowa metoda organizacji w biznesowych praktykach firmy, organizacja

miejsca pracy lub zmiany w relacjach, np. wprowadzenie technik zintegrowanego zarządzania lub

kontroli, dress-code, ustalenie miesięcznych spotkao podsumowujących

15. Porównaj innowacje sporadyczne i ciągłe

Innowacje sporadyczne : występują jako odpowiedź na konkretne zagrożenie lub oczekiwanie

rynku. Np. wynalezienie nowego wyrobu, zmiana technologii wytwarzania. Wyższe ryzyko niż w

ciągłych

Innowacje ciągłe : wprowadzane krok po kroku, wynikają z przyjętego w firmie systemu ich

tworzenia, powstają w wyniku funkcjonowania procedur lub systematycznej zespołowej pracy

nad rozwiązaniem problemów organizacyjnych. Np. redukcja kosztów, usprawnienie istniejących

procesów technologicznych

16. Porównaj innowacje radykalne i modyfikacyjne

Innowacje radykalne: zupełnie nowe rozwiązania, wypierające dotychczasowe, stosowane

wcześniej w danej dziedzinie produkty/technologie/sposoby zarządzania. Jeśli są udane,

wypierają stare całkowicie, przynosząc duże dochody i spektakularny efekt.

Innowacje modyfikacyjne: polegają na nieznacznych zmianach w istniejących produktach,

technologii i systemach zarządzania, mających je ulepszyd.

nie zmieniają funkcji produktu lub procesu wytwarzania

17. Wskaż jeden przykład innowacji (jednocześnie) jednostkowej, organizacyjnej i radykalnej

18. Czym jest kapitał intelektualny i jaka jest jego rola w przedsiębiorstwie

Wiedza, doświadczenie, technologia organizacyjna, umiejętności zawodowe dające przedsiębiorstwu

przewagę konkurencyjną na rynku; wiedza, która może byd zamieniona na wartośd.

elementy:

a) Kapitał ludzki

b) Kapitał strukturalny

Kliencki

Organizacyjny

- innowacji

- procesów

19. Porównaj zdolnośd produkcyjną i produktywnośd majątku trwałego

Produktywnośd

Relacja produkcji wytworzonej w danym okresie sprawozdawczym do wielkości środków trwałych

w tymże okresie

Wielkośd faktyczna rzeczywiście wyprodukowana przy użyciu posiadanego majątku trwałego

Zdolnośd produkcyjna

Maksymalna wielkośd produkcji możliwa do wytworzenia przy użyciu posiadanego majątku

trwałego w określonych warunkach i czasie

Jest to wielkośd hipotetyczna – potencjalna

Rzadko istnieje sytuacja pełnego wykorzystania całej mocy przerobowej przedsiębiorstwa.

20. Co to jest i do czego służy cykl remontowy

- czas lub ilośd wykonanej pracy między dwoma remontami kapitalnymi. W okresie tym, w ustalonych

odstępach czasu i w ustalonej kolejności przeprowadza się określoną liczbę zabiegów (remonty średnie,

bieżące, przeglądy okresowe). Jednostkami miary w cyklach remontowych mogą byd : czas kalendarzowy,

ilośd wykonanej pracy, czas pracy.

- służy do zapobiegania nadmiernemu zużyciu środków, utrzymaniu ich w należytym stanie technicznym i

stanie gotowości do pracy.

21. Definicja i rodzaje obsługi eksploatacyjnej

Utrzymywanie poziomu wykorzystania potencjału eksploatacyjnego wykorzystywanego w trakcie

użytkowania poprzez utrzymywanie obiektu w stanie odpowiedniości.

Rodzaje:

a) Czynności konserwacyjne

b) Przeglądy okresowe

c) Remonty bieżące (10%), średnie (30%) i kapitalne (70%)

d) Modernizacje

22. Strategie obsługi eksploatacyjnej

a) Metoda doraźna – remonty na skutek uszkodzenia

b) Profilaktyka obsługowa występująca w postaciach:

- metoda okresowa

- metoda resursowa

- metoda poprzeglądowa

- metoda według możliwości technicznych obiektu

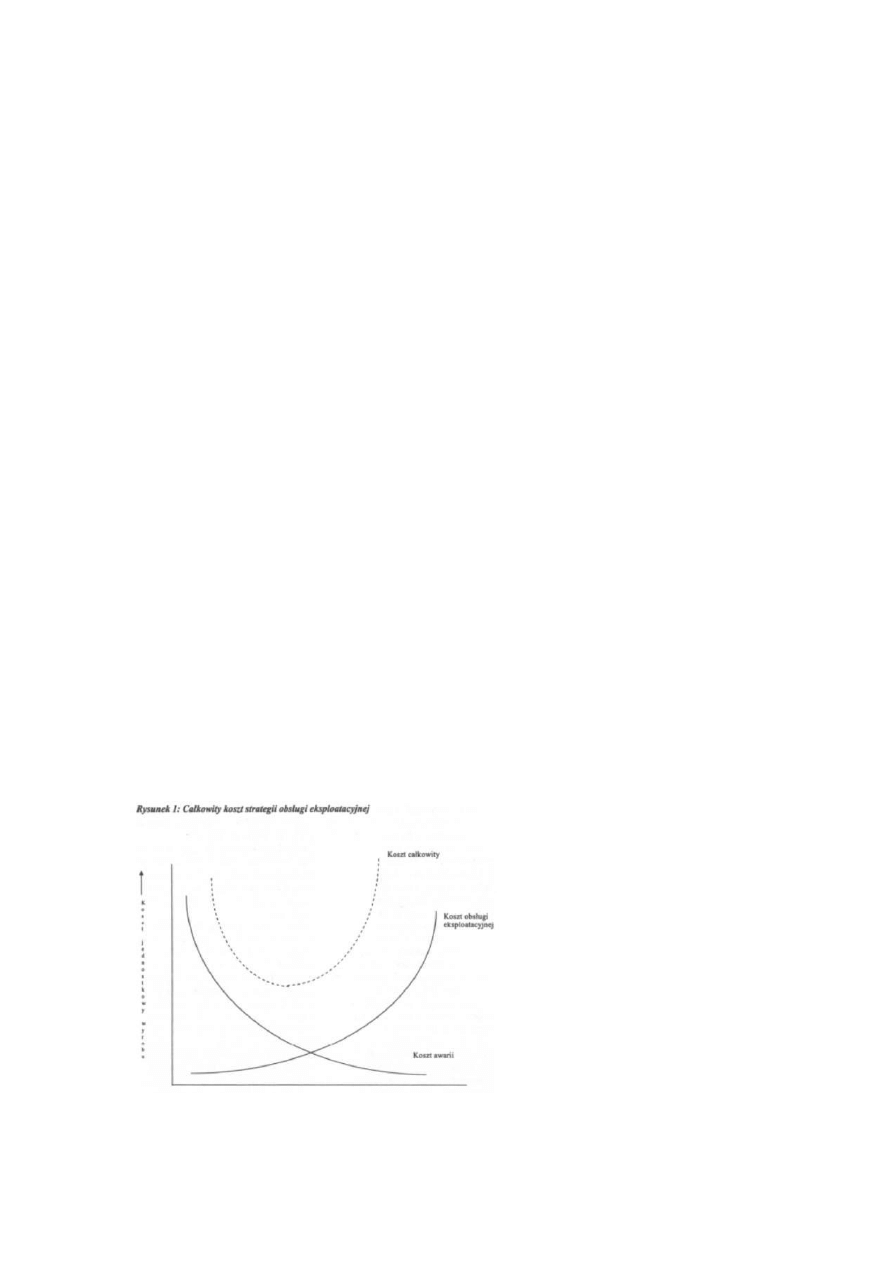

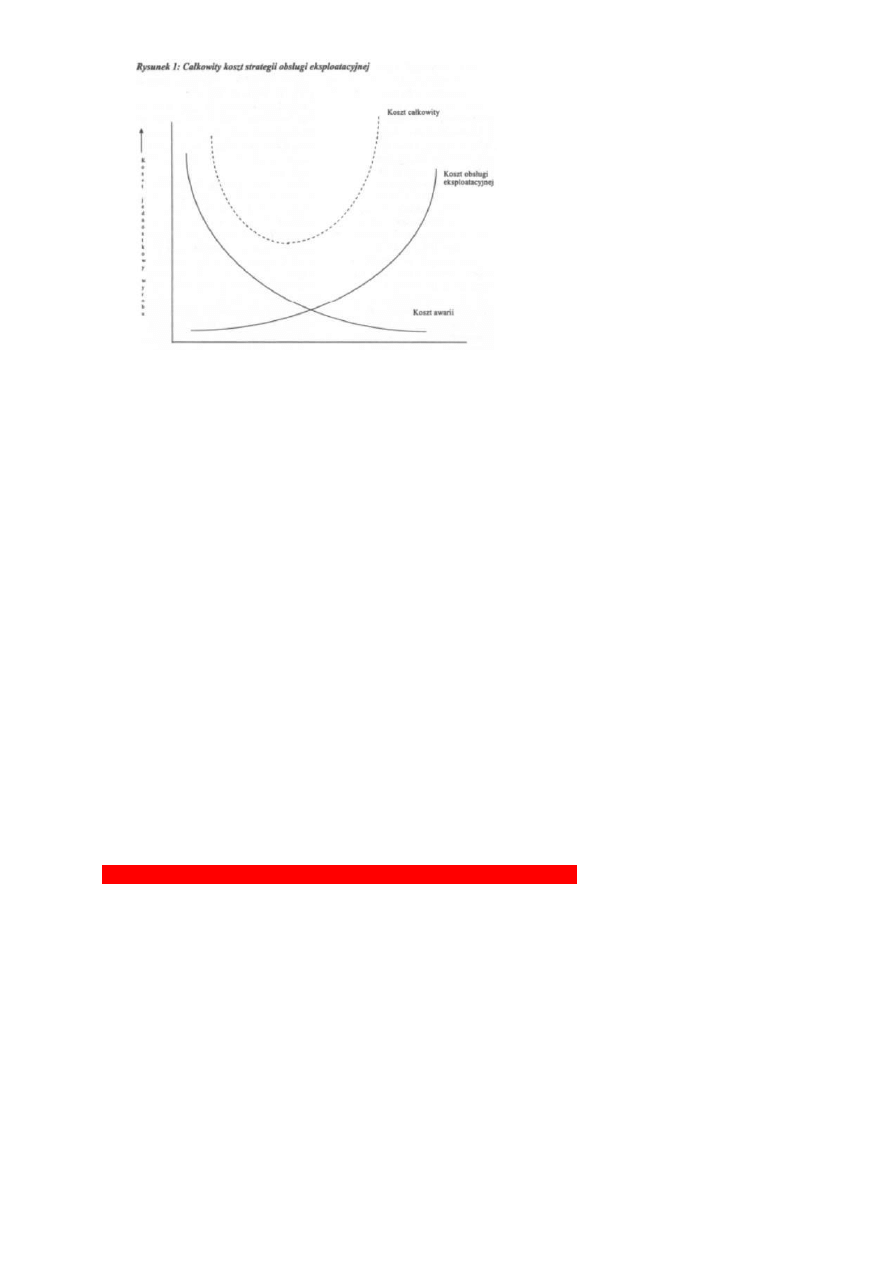

23. Zdefiniuj i opisz proces wyznaczania optymalnej strategii obsługi eksploatacyjnej

Proces wyznaczania optymalnej strategii obsługi eksploatacyjnej wymaga analizy 2 funkcji: kosztu obsługi

eksploatacyjnej i kosztu awarii względem częstotliwości przeglądów i kosztu jednostkowego wyrobu.

24. Narysuj wykres wyznaczenia optymalnego kosztu obsługi eksploatacyjnej

25. Koszty awarii – definicja, przykłady i znaczenie

Koszty awarii – koszty, które ponosi przedsiębiorstwo w wyniku awarii obiektów, złych decyzji itp.

Konsekwencje:

- strata zysków

- rosnące wydatki

- utracony dochód

- koszty naprawy

- koszty operacyjne

np. Awaria maszyny produkcyjnej spowoduje koszty jej naprawy oraz stratę zysków, które miałaby

przynosid w czasie naprawy.

26. Istota zarządzania majątkiem trwałym

Racjonalne wykorzystanie środków trwałych jest jednym z warunków poprawy efektywności

gospodarowania w przedsiębiorstwie

Zarządzanie majątkiem trwałym :

- optymalizacja wykorzystanie środków trwałych

- amortyzacja

- ewidencja

- kontrola

-ubezpieczenie

- właściwe wykorzystywanie i eksploatowanie zasobów

27. Kapitał pracujący – definicja, sposób obliczenia i interpretacja

Kapitał obrotowy netto: jedna z miar płynności finansowej przedsiębiorstwa.

Częśd aktywów bieżących finansowana kapitałami stałymi.

2 podejścia:

Kapitałowe:

kapitał stały – majątek trwały

Majątkowe:

majątek obrotowy – zobowiązania bieżące

KON dodatni:

kapitał stały > aktywa trwałe

i jednocześnie

aktywa obrotowe > zobowiązania bieżące

Oznacza, że częśd kapitałów długoterminowych finansuje krótkoterminową częśd

aktywów = brak problemów z płynnością fin. w przedsiębiorstwie

KON = 0

kapitał stały = aktywa trwałe

i jednocześnie

aktywa obrotowe = zobowiązania bieżące

Rzadko występuje w praktyce gospodarczej

W niektórych przypadkach jest sygnałem ostrzegawczym przed problemami z płynnością

KON ujemny

aktywa trwałe > kapitał stały

i jednocześnie

zobowiązania bieżące >aktywa obrotowe

Świadczy o problemach w zakresie płynności w przedsiębiorstwie

Wyjątkiem mogą byd przedsiębiorstwa o szybkiej rotacji składników aktywów obrotowych

(np. supermarkety)

28. Wymieo elementy systemu Zarządzania Zasobami Ludzkimi i krótko je opisz

Planowanie zasobów ludzkich i ich fluktuacji – służy zaspokajaniu przyszłych potrzeb kadrowych

Rekrutacja i selekcja pracowników – przygotowanie puli kandydatów zgodnie z planem i

odpowiedni dobór ludzi na stanowiska pracy

Kształcenie i rozwój kadr – utrzymanie i podwyższanie wydajności pracowników wpływających na

rozwój firmy

System ocen pracowników – kompleksowa ocena wyników pracy z punktu widzenia celów

przedsiębiorstwa, podstawa różnicowania płac

System motywacyjny w firmie, w tym system wynagrodzeo – oddziaływanie na pracowników tak,

aby podejmowali działania korzystne z punktu widzenia organizacji oraz powstrzymywali się od

działao dla niej niekorzystnych

29. Wskaż dwie funkcje systemu ocen w zakresie ZZL

Funkcja ewaluacyjna – ocenia się dotychczasowy i obecny poziom pracy, jej jakośd, wywiązywanie

się z powierzonych obowiązków itp.

Funkcja rozwojowa – polega na zbadaniu pracownika pod kątem jego potencjału rozwojowego,

umiejętności i chęci współpracy

30. Definicja i istota działalności podstawowej przedsiębiorstwa

-działalnośd stanowiąca główny cel utworzenia podmiotu gospodarczego

- działalnośd produkcyjna lub/i usługowa

- wycinek aktywności przedsiębiorstwa, który jest źródłem jego przychodów warunkujących

wygospodarowanie zysku

- stanowi główną i najważniejszą działalnośd jednostki

- nie może przebiegad w sposób dowolny

- musi odbywad się w określonych warunkach techniczno-produkcyjnych i organizacyjnych

- ma wieloaspektowy i strategiczny charakter

31. Wymieo i krótko opisz funkcje podstawowe działalności przedsiębiorstwa

według Portera:

1. Działalnośd przedprodukcyjna

- badania i rozwój

- projektowanie wyrobów

- zakupy i transport surowców i materiałów

- pozyskiwanie źródeł finansowych

2. Produkcja

- produkcja oraz magazynowanie podzespołów i części

- montaż

- transport wewnętrzny

- pakowanie

- magazynowanie gotowych produktów

3. Sprzedaż

- dystrybucja

- transport do finalnych odbiorców

- serwis

- podtrzymanie kontaktów z użytkownikami

32. Wymieo i krótko opisz funkcje pomocnicze działalności przedsiębiorstwa

Funkcje pomocnicze obejmują szeroko rozumiane procesy zarządzania przedsiębiorstwem. Działalnośd

pomocnicza koncentruje się w każdym przedsiębiorstwie na innych elementach

Funkcje pomocnicze obejmują:

- wizję firmy

- strategie dotyczące rozwoju i konkurencji

- strategie wspierające ww. strategie, do których zalicza się:

Marketingowe

Technologiczne

Finansowe

Politykę personalną

33. Wymieo czynniki lokalizacji przemysłu

a) Przyrodnicze

-baza surowcowa

- dostęp do wody

- klimat

b) Poza przyrodnicze (społeczno-gospodarcze)

- baza energetyczna

- zasoby pracy

- rynek zbytu

- infrastruktura techniczna

- zaplecze naukowe

- korzyści aglomeracji zakładów przemysłowych

c) Specjalne

- stopieo ryzyka i stabilnośd gospodarki

- przepisy prawne, celne

- ulgi podatkowe

- polityka miejscowej administracji

- wpływ związków zawodowych

34. Wymieo źródła zewnętrzne finansowania i krótko je opisz

Obce: dopływające do przedsiębiorstwa od innych podmiotów

-kredyt odbiorcy (zaliczka, przedpłata)

- bieżące zobowiązania (rozłożenie na raty, zwrot podatku, kredyt kupiecki)

- krótkoterminowe papiery dłużne( wypuszczanie papierów dłużnych, zainkasowanie i spłata należnej

kwoty wraz z odsetkami)

- factoring (sprzedaż wierzytelności)

- forfaiting (sprzedaż wierzytelności dotyczących rozliczeo międzynarodowych)

- kredyty (hipoteczne, inwestycyjne, ratalne)

- obligacji (nie dotyczy obligacji skarbu paostwa – papier wartościowy wyrażający stosunek dłużny)

- leasing (forma dzierżawy)

- franchising (wykup licencji)

- ABS (pożyczki pod należności)

- venture capital (wyspecjalizowane fundusze – źródło pozyskiwania kapitału)

kapitał jest odstępowany przedsiębiorstwom na czas określony i w uzgodnionym terminie podlega

zwrotowi

Własne:

-wpływy z wkładów, udziałów, z tytułu sprzedaży akcji, z dotacji

uzyskany kapitał pozostaje do dyspozycji przedsiębiorstwa przeważnie na czas nieokreślony

35. Wymieo źródła wewnętrzne finansowania i krótko je opisz

- zysk netto (podstawowe źródło finansowania przedsiębiorstw)

- amortyzacja (odpisy amortyzacyjne – tworzenie funduszy przeznaczanych na inwestycje zastępowania

zużytego majątku trwałego)

- przekształcenie majątku ( sprzedaż nieefektywnie wykorzystanych elementów)

- przekształcenie kapitału (np. aktywizacja sprzedaży zapasów)

- rezerwy (gwarancja uzyskania płynności na wypadek zajścia zjawisk nadzwyczajnych)

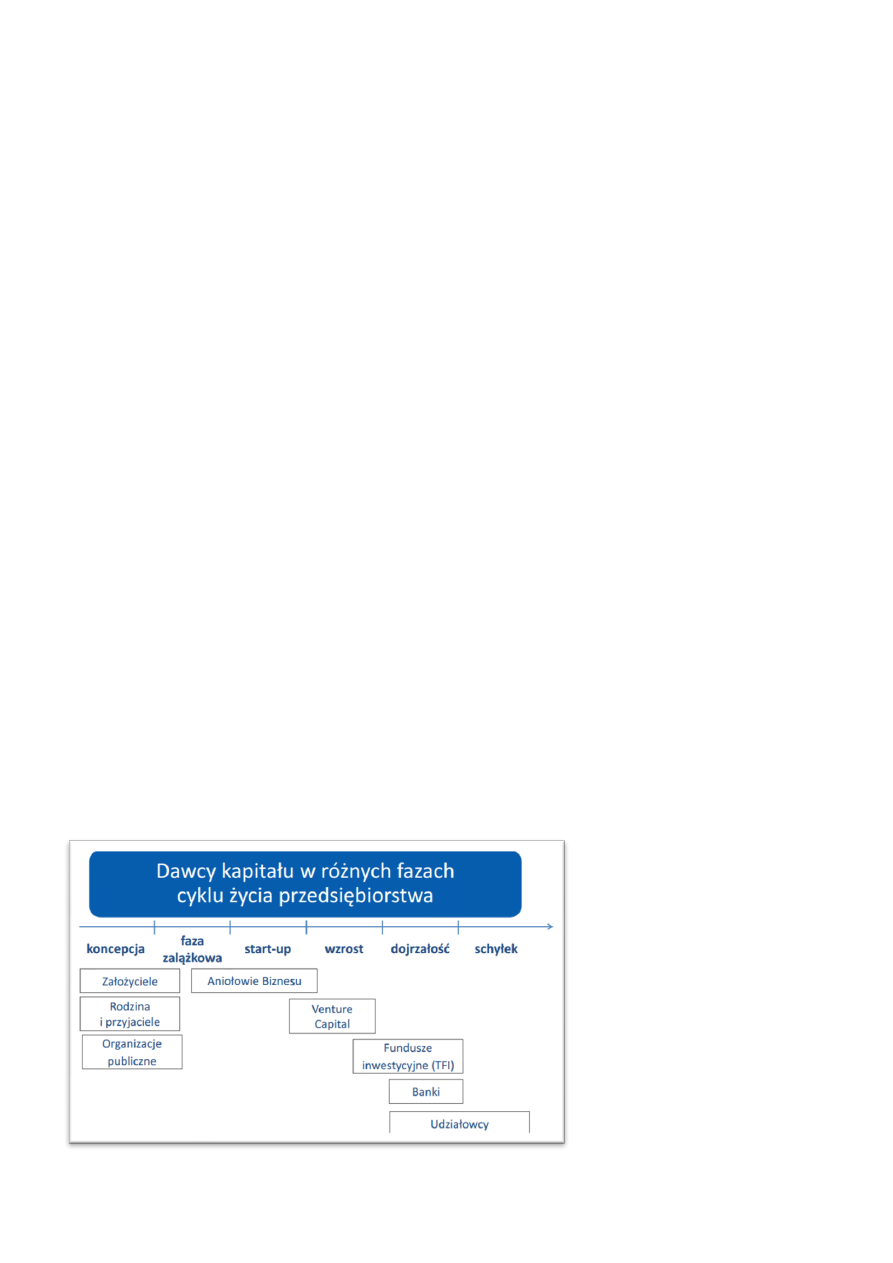

36. Porównaj zapotrzebowanie na różne rodzaje finansowania z fazą cyklu życia przedsiębiorstwa

Faza powstania i początkowego rozwoju :

- środki własne właścicieli

- pożyczki od znajomych i rodziny

- venturecapital

- aniołowie biznesu

- dotacje

Faza wzrostu:

- fundusze inwestycyjne

- emisja akcji

- kapitał zamienny

Faza dojrzałości

- zysk zatrzymany

- kredyty bankowe

- emisja papierów dłużnych

- pożyczki podporządkowane

- fundusze zrównoważonego wzrostu

Faza schyłku dojrzałości

- zysk zatrzymany

- wykup i umorzenie akcji własnych

- emisja śmieciowych obligacji

37. Wady i zalety finansowania kapitałem własnym

zalety:

-stabilne źródło finansowania

- pozytywny wpływ na płynnośd finansową

- brak obligatoryjnych wypłat na rzecz dawców tego kapitału

- baza gwarancyjna do pokrycia strat

Wady:

- skomplikowany proces pozyskania

- brak korzyści podatkowych

38. Wady i zalety finansowania kapitałem obcym

Zalety:

- daje efekt osłony podatkowej

- daje możliwośd wykorzystania efektu dźwigni finansowej

- jest powszechnie i łatwo dostępny

Wady:

- pozyskanie tego kapitału wymaga posiada zabezpieczeo

- zwiększa ryzyko finansowe i ryzyko bankructwa firmy

39. Wymieo i scharakteryzuj co najmniej 3 klasyfikacje źródeł finansowania

a) Ze względu na źródło pochodzenia kapitału

- kapitał własny –pochodzący z przedsiębiorstwa lub od jego właścicieli

- kapitał obcy – pochodzący z otoczenia przedsiębiorstwa

b) Ze względu na dostęp do kapitału

- kapitał wewnętrzny – jego jedynym kosztem jest koszt alternatywny

- kapitał zewnętrzny – kosztem finansowania jest stopa zwrotu jakiej oczekuje podmiot

udostępniający środku

c) Ze względu na okres zaangażowania kapitału

- długoterminowe - wiąże się z inwestycjami, których okres zwrotu przekracza rok

- krótkoterminowe – na finansowanie działalności bieżącej nieprzekraczającej okresu jednego roku

40. Porównaj leasing operacyjny i finansowy

LEASING OPERACYJNY:

- okres umowy jest krótszy od okresu eksploatacji przedmiotu leasingu

- koszty amortyzacji, konserwacji i remontów przedmiotu leasingu ponosi leasingodawca

- opłaty leasingowe składające się z części kapitałowej i odsetkowej w całości zaliczane są do kosztów

operacyjnych biorcy.

LEASING FINANSOWY:

- okres umowy jest zbliżony do okresu ekonomicznego zużycia przedmiotu leasingu

- koszty amortyzacji i konserwacji ponosi biorca, a jeśli dawca to za dodatkową opłatą

- częśd kapitałowa opłaty leasingowej jest pokrywana z ryzyka netto leasingobiorcy

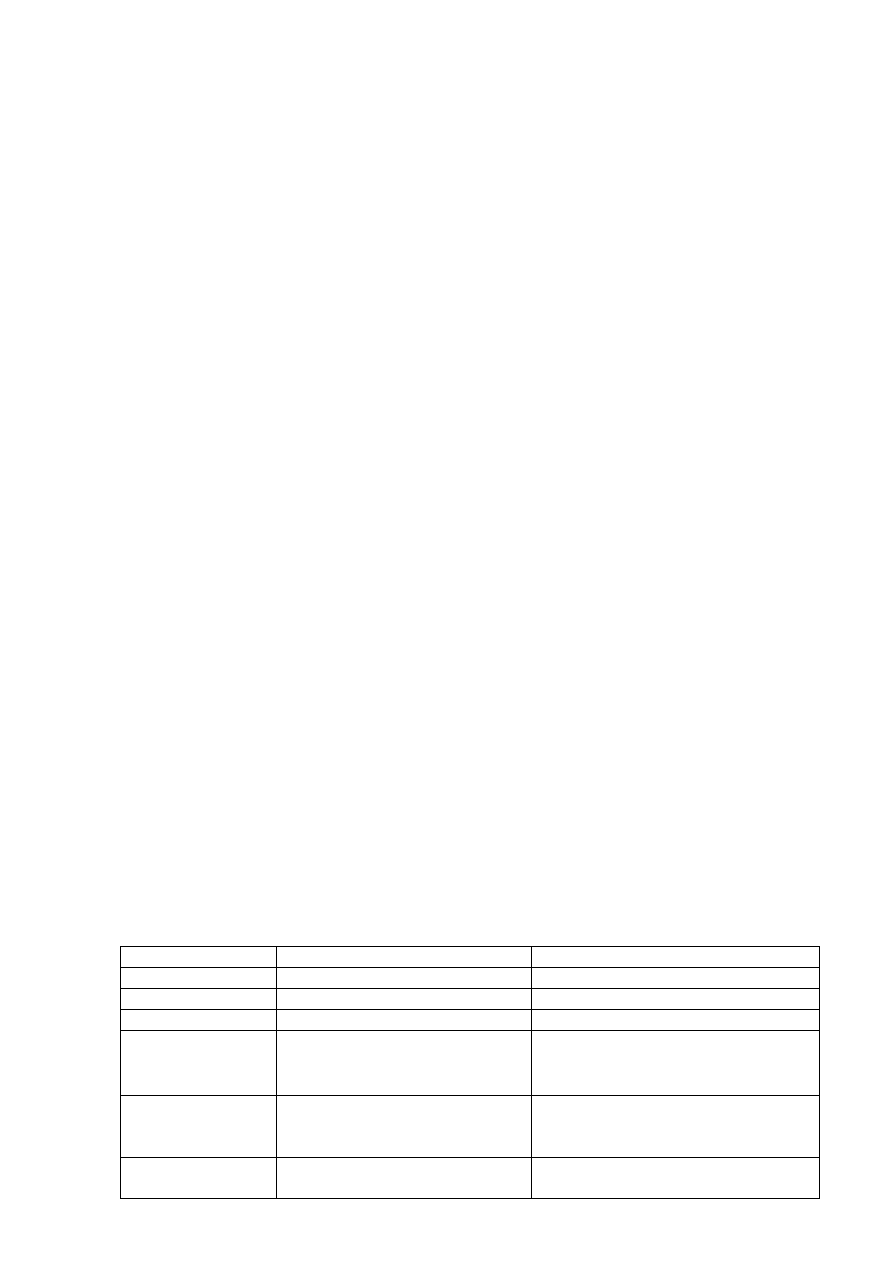

41. Porównaj kredyt i pożyczkę

KREDYT

POŻYCZKA

Kto może udzielid

Wyłącznie bank

Instytucja lub osoba fizyczna

Przeznaczenie

Ściśle określone w umowie

Dowolne

Regulacje prawne

Prawo Bankowe

Kodeks Cywilny

Rodzaj umowy

Forma pisemna z wymienionym

terminem zwrotu i kosztami

O dowolnej formie, jednak ze względów

dowodowych w przypadku powyżej

500zł powinno się zawrzed pisemną

Cena / koszty

Pobierana jest opłata w postaci

prowizji i odsetek określonych w

umowie

Może byd nieodpłatna

Prawo własności

Pieniądze są własnością banku, nie

kredytobiorcy

Pieniądze stają się własnością

pożyczkobiorcy

42. Fundusze Venture Capital - definicja, istota, zastosowanie

- fundusze gromadzące środki inwestorów, inwestujące je w konkretne przedsięwzięcia

- przedmiotem ich zainteresowania są przedsięwzięcia innowacyjne oraz przedsiębiorstwa o dużym

potencjale wzrostu

- udostępniają kapitał stając się w zamian współwłaścicielem firm

- wnoszą do przedsiębiorstwa bogate doświadczenie oraz kontakty

- gdy wartośd firmy wzrośnie do zakładanego poziomu, odsprzedają posiadane udziały/akcje

- częścią tego rynku są aniołowie biznesu – zamożne osoby prywatne przekazujące środki finansowe,

wiedzę, doświadczenie i technologie – firmy dzięki zastrzykowi kapitałowemu mogą rozwinąd skrzydła,

dając wysoki wzrost wartości udziałów

43. Opisz zależnośd między dostępnością poszczególnych źródeł finansowania a fazą cyklu życia

przedsiębiorstwa (min. 3 źródła finansowania)

Faktoring

–dostarczanie środków pod nieuregulowane należności

- szczególnie dla firm prowadzących sprzedaż z odroczoną płatnością, o dużym zapotrzebowaniu

na elastyczne finansowanie, utrzymujących stałą współpracę z odbiorcami

- stosowany wtedy, gdy firma nie posiada wystarczającej zdolności kredytowej i nie może

wypracowad optymalnej płynności finansowej, nie posiada wystarczającej historii działalności (

nie może uzyskad kredytu bankowego)

- stosowane jest więc najczęściej w fazie początkowego rozwoju

Venture capital

- dla firm prężnie rozwijających się, ale będących w początkowej fazie rozwoju oraz ekspansji

- firma musi rokowad, aby inwestor chciał dokonad zastrzyku gotówki, by sprzedad swoje udziały

po zwiększeniu wartości przedsiębiorstwa

- im większa będzie ekspansja przedsiębiorstwa, tym większy kapitał można pozyskad z funduszu

Venture Capital – jest więc najbardziej odpowiedni dla fazy wzrostu

Kredyty bankowe

- dla firm wykazujących zyski, posiadających majątek na zabezpieczenie należności względem

banku oraz grupę stałych odbiorców zapewniających stałe wpływy gotówkowe

- najlepsze dla przedsiębiorstw w fazie wzrostu i dojrzałości

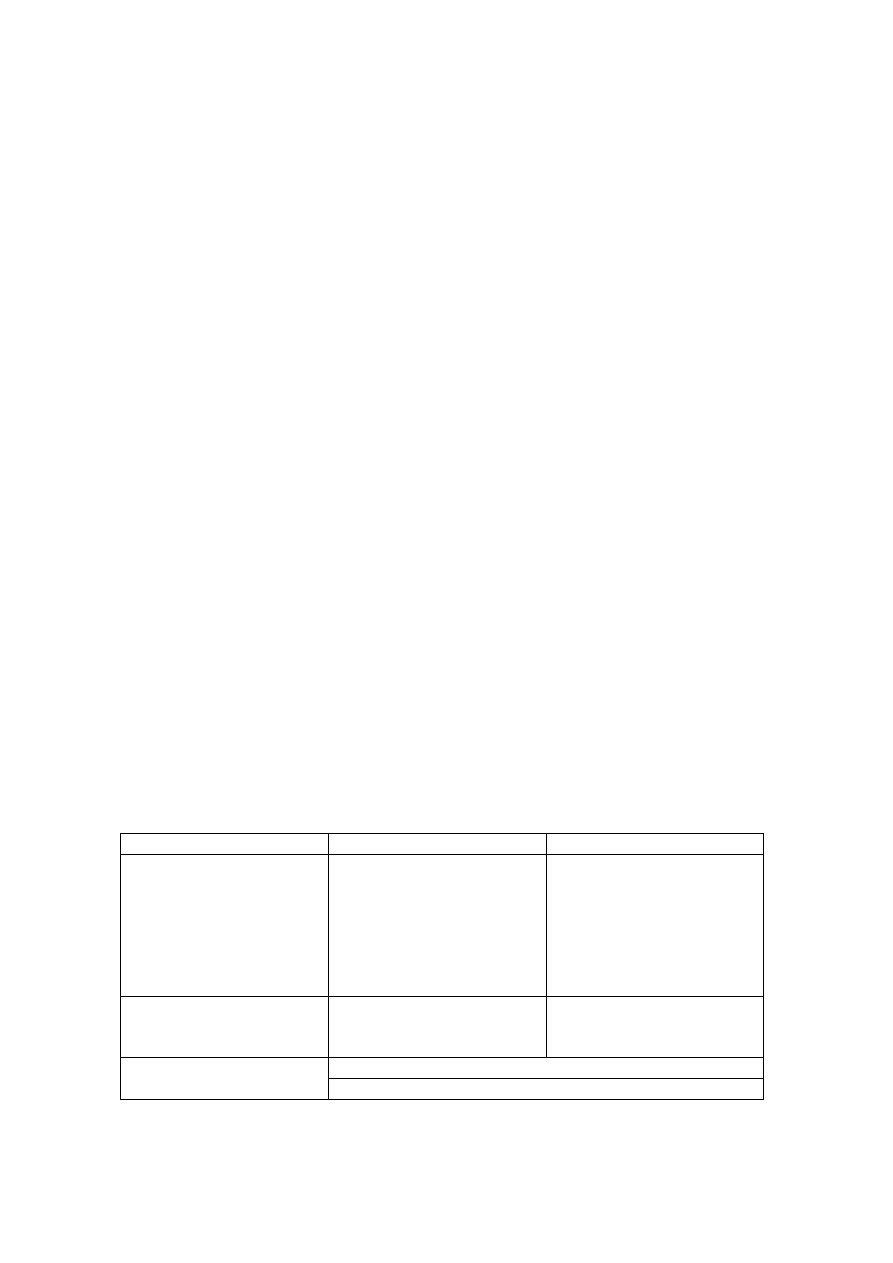

44. Inwestowanie a finansowanie – podobieostwa i różnice

Inwestowanie

Finansowanie

Definicja

-Zaangażowanie środków w

przedsięwzięcie gospodarcze

-Wyrzeczenie się bieżącej

konsumpcji na rzecz przyszłej

konsumpcji

- obarczone ryzykiem (wynik

inwestycji jest niepewny)

- czynności związane z

pozyskiwaniem kapitałów

- zdobycie kapitału i

dysponowanie nim

Cel

-Osiągnięcie zysku

-Rozwój

-Prowadzenie działalności

-Realizowanie przedsięwzięd

finansowych

Podobieostwa

Wydawanie środków wymagające wcześniejszego ich zdobycia

Odnotowanie środków najpierw po stronie pasywów

45. Rodzaje inwestycji rzeczowych

INWESTYCJE RZECZOWE

a) Odtworzeniowe – celem jest zastąpienie zużytego lub przestarzałego technologicznie majątku

trwałego nowym. Nie zmieniają zdolności produkcyjnych danego podmiotu

b) Modernizacyjne – celem jest poprawa jakości świadczonych usług lub ich uzupełnienie wynikające ze

zmieniających się przepisów prawnych, otoczenia itp.

c) Rozwojowe – służą polepszeniu stanu obecnego majątku, których celem jest zwiększeni e możliwości

produkcyjnych i poprawa atrakcyjności danego podmiotu.

46. Wymieo i krótko opisz znane ci rodzaje inwestycji

INWESTYCJE

Ze względu na przedmiot inwestycji

a) Rzeczowe –przedmiot inwestycji ma charakter materialny; inwestor oczekuje wzrostu wartości

przedmiotu inwestycji.

b) Finansowe – przedmiot inwestycji ma charakter niematerialny; korzyści pochodzą ze wzrostu wartości

inwestycji i z okresowych dochodów przynoszonych przez instrument finansowy. Przedmiotem mogą

byd:

Na rynku pieniężnym : bony pieniężne, krótkoterminowe papiery dłużne, weksle, czeki i inne

instrumenty z terminem zapadalności do 1 roku.

Na rynku kapitałowym: obligacje, akcje, udziały – instrumenty z terminem zapadalności powyżej roku

c) Niematerialne – nie pozostają bezpośrednio w związku z powstawaniem lub przyrostem majątku, czy

też operacjami na rynku finansowym, a obejmują nakłady na badania i rozwój, szkolenie kadry, public

relations, kampanię promocyjną itp.

Ze względu na czas pozostawania w dyspozycji firmy:

a) Długoterminowe – zaangażowanie aktywów w zamian za uzyskane korzyści ekonomiczne trwa dłużej

niż rok

b) Krótkoterminowe – zaangażowanie aktywów w zamian za uzyskane korzyści ekonomiczne nie

przekracza roku

Ze względu na prowadzoną działalnośd:

a) Inwestycje bezpośrednie – bazują na modernizacji oraz udoskonalaniu prowadzonej działalności

Rodzaje:

Odtworzeniowe (zastępowanie zużytych oraz przestarzałych aktywów nowymi, zapobiegając

wzrostowi kosztów produkcji)

Modernizacyjne (ukierunkowane na zmniejszenie kosztów wytwarzania wyrobów)

Rozwojowe (zwiększanie potencjału produkcyjnego firmy, wdrażanie nowych wyrobów,

zwiększanie konkurencyjności)

Strategiczne (chroniące przed skutkami działalności konkurencji , np. otworzenie firmy,

kooperacja)

Innowacyjne (modyfikacja dotychczasowych wyrobów)

b) Inwestycje pośrednie – zakładają zyski z działalności obcych firm i przedsięwzięd gospodarczych, które

to mogą mied różnoraki charakter. Ważne jest tylko to, aby przyniosły zysk oczekiwany przez

inwestora.

47. Neoklasyczne podejście do przedsiębiorstwa

-Przedsiębiorstwo to „czarna skrzynka” działająca w celu maksymalizacji zysku lub minimalizacji kosztów

- ważne jest to, co dzieje się na wejściu i wyjściu tej skrzynki

- przedmiotem zainteresowania jest więc ilośd i rodzaj dostarczanych czynników produkcji oraz ich ceny,

technika, uzyskany efekt i sprzedaż

- zwolennicy tego podejścia nie wnikali w to, co dzieje się w czarnej skrzynce

- zastosowanie technik analizy ilościowej

- podejście spotkało się z krytyką, ponieważ podkreśla się, że przedsiębiorstwa są złożonymi organizacjami

działającymi w warunkach niepewności lub ograniczonej informacji

48. Polityka kredytowa przedsiębiorstwa

- to zarządzanie należnościami z tytułu dostaw i usług oraz kształtowanie struktury pozostałych aktywów

bieżących

- sposoby realizacji polityki kredytowej:

a) Strategia agresywna

- nastawiona na maksymalizację wielkości sprzedaży

- stosowane są stosunkowo długie terminy płatności

- stosowana jest łagodna polityka ściągania należności

b) Strategia konserwatywna

- nastawiona na minimalizację należności przeterminowanych i nieściągalnych

- charakteryzuje się krótkimi terminami płatności

- wymagania stawiane klientom oparte są na stosowaniu prawnych zabezpieczeo należności

c) Strategia elastyczna

- ma charakter pośredni

- zależy od warunków otoczenia

- Instrumenty polityki kredytowej:

a) Warunki płatności

Zaliczka

Płatnośd kasowa

Krótki termin płatności

Standardowy termin płatności

Długi termin płatności

Termin ściągania należności

Karne odsetki

b) Opusty cenowe

Opust hurtowy

Skonto kasowe

Opust sezonowy

Opust funkcjonalny

c) Limity kredytu

Kredyt rewolwingowy (odnawialny)

Kredyt w rachunku otwartym

Kredyt ratalny

Kredyt dokumentowy

d) Zabezpieczenia

Osobiste

Poręczenie

Weksel In blanco

Poręczenie wekslowe

Gwarancja bankowa

Przelew wierzytelności (na osobę trzecią)

Przystąpienie do długu (przez osobę trzecią)

Rzeczowe

Zastaw (pozwala dysponowad)

Zastaw rejestrowy (korzysta zastawca)

Hipoteka

Przewłaszczenie na zabezpieczenie (przenosi prawo własności)

Kaucja

49. Kryteria wyznaczania misji

Wg Digmana:

- musi byd ukierunkowana rynkowo (powinna dokładnie określad rynek lub rynki, na których działa firma

lub zamierza działad)

- musi spełniad postulat realności (założenia nie mogą byd zbyt obszerne, gdyż będą niemożliwe do

spełnienia ani zbyt wąskie, gdyż będą ograniczały zakres działania)

- musi byd motywacyjna (motywowad każdego pracownika do osiągnięcia sukcesu w swojej dziedzinie)

- musi byd szczegółowa (jej założenia powinny byd na tyle szczegółowe, aby określid główne kierunki

działania, zostawiając przy tym menedżerom pewien margines swobody)

Wg Obłója:

- musi byd zakotwiczona w przyszłości

- powinna mied motywujący charakter

- musi byd wiarygodna

- powinna byd lapidarna

- powinna mied element marzenia

- musi byd jednocześnie ogólna i konkretna

50. Minimalizacja kosztów obsługi eksploatacyjnej + wykres

Możliwośd minimalizacji kosztów obsługi eksploatacyjnej można osiągnąd przez:

a) Utrzymanie, dobrze ustawione podstawowe warunki (czyszczenie, smarowanie)

b) Trzymanie się właściwych procedur obsługi i działania

c) Zastępowanie zużytych elementów zanim się zepsują

d) Poprawianie błędów konstrukcyjnych

e) Doskonalenie umiejętności obsługi

Dzięki takiemu postępowaniu osiągnie się bezawaryjnośd maszyn i urządzeo, a co za tym idzie -

zmniejszą się koszty.

51. Sposoby ograniczania tempa dyfuzji innowacyjnej, jaki wpływ ma na przedsiębiorstwo

Sposoby:

a) Właściwie prowadzona polityka patentowa

b) Pionowa integracja z jednostkami posiadającymi udział w rozwoju nowej technologii

c) Prawidłowa polityka personalna zapewniająca utrzymanie kadr fachowców

Innowacja decydują o konkurencyjności przedsiębiorstwa, tzn. o jego zdolności do utrzymania się na

rynku – jeśli przedsiębiorstwo nie będzie ograniczał tempa dyfuzji innowacji, nie utrzyma się na rynku,

bo nie będzie konkurencyjny.

52. Rodzaje, znaczenie i zastosowanie innowacji technicznych

Innowacje techniczne dzielimy na:

a) Produktowe – w wyrobach

b) Procesowe – w metodach, technologiach wytwarzania

Innowacje produktowe są zdecydowanie bardziej wrażliwe na czynniki rynkowe niż procesowe, z

drugiej strony nowe procesy technologiczne są często sprzężone z wprowadzaniem nowych

wyrobów.

W strukturze innowacji technicznych w krajach wysoko rozwiniętych obserwuje się dominację

innowacji produktowych nad procesowymi, co jest związane ich znaczeniem dla opanowania

rynku i utrzymania się na nim, a także koniecznością rozwoju firmy przez ciągłe dążenie do

uzyskania przewagi konkurencyjnej

53. Rodzaje struktur własności przedsiębiorstw, opisz i podaj przykłady

54. Scharakteryzuj rodzaje permanentnych stosunków paostwo – przedsiębiorstwo i podaj przykłady

- paostwo pełni funkcję nadzorczą i kontrolną

- paostwo tworzy ramy systemu ekonomiczno-prawnego

- paostwo wkracza w procesy zachodzące wewnątrz przedsiębiorstwa (ochrona pracy, bezpieczeostwo)

- oddziałuje poprzez makroregulacje na procesy inwestycyjne przedsiębiorstw (polityka gospodarcza,

regionalna, badawcza, rozwojowa)

- przenosi na przedsiębiorstwo realizację zadao publicznych

- traktuje przedsiębiorstwo jako źródło swoich dochodów

- wpływa na proces powstawania nowych przedsiębiorstw

- jest zwierzchnikiem dla przedsiębiorstw będących jego własnością

55. Dlaczego nie warto tworzyd spółki komandytowo-akcyjnej

- wysoki minimalny kapitał zakładowy (50 tys zł)

- wymóg prowadzenia pełnej księgowości

- koniecznośd sporządzenia statutu w postaci aktu notarialnego

- działanie akcjonariuszy w imieniu spółki wyłącznie jako pełnomocnicy

- koszty aktu notarialnego (opłata taksa notarialna), wpisu do rejestru handlowego (1000zł) i jego

ogłoszenia (od statutu należy zapłacid podatek od czynności cywilno-prawnych 1% wartości kapitału

zakładowego)

56. Wzrost zewnętrzny przedsiębiorstwa

Wzrost zewnętrzny polega na łączeniu się z innymi organizacjami. Może byd on osiągany za pomocą

wchodzenia w związki kooperacyjne z innymi przedsiębiorstwami. Zachowuje się tutaj ekonomiczną i

prawną odrębnośd partnerów i ograniczenie współdziałania tylko do określonych zakresów, ale może też

byd osiągnięty w drodze trwałego łączenia się z innymi firmami dla wspólnego prowadzenia działalności

pod jednym kierownictwem.

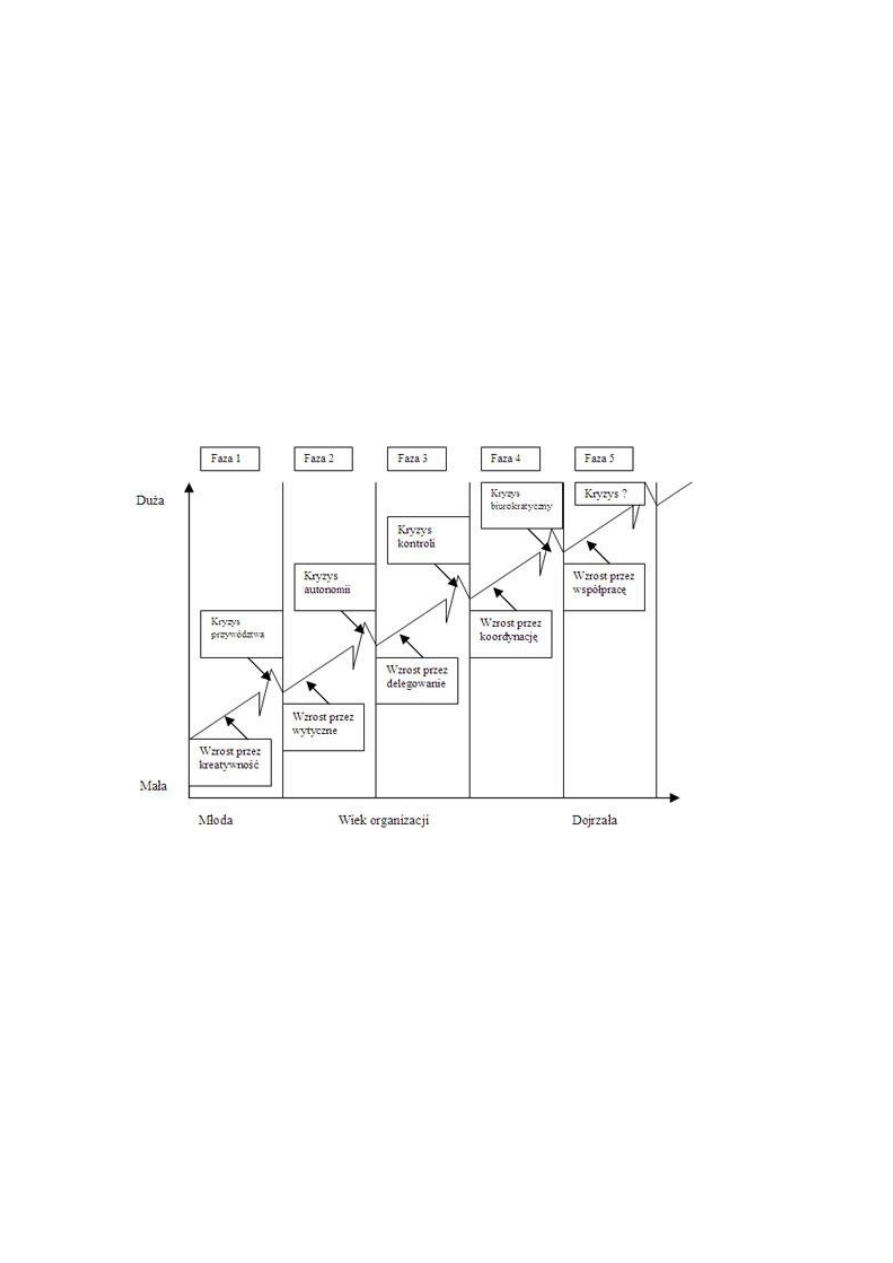

57. Model Greinera + opisz poszczególne etapy

Model Greinera to model rozwoju firmy, opisujący zjawiska oraz procesy zachodzące w

przedsiębiorstwach na różnych etapach ich rozwoju. Greiner wyróżnia 5 etapów rozwoju firmy, ale także

5 kryzysów, które towarzyszą przechodzeniu z jednego etapu do drugiego.

Etapy:

1. Etap rozwoju przez kreatywność – nowopowstałe przedsiębiorstwo jest małe, postacią centralną jest

założyciel, struktura firmy przyjmuje styl nieformalny, przedsiębiorstwo błyskawicznie reaguje na

potrzeby rynku. Pracownicy są indywidualistami, są kreatywni, przedsiębiorczy i wysoko identyfikują

się z firmą. Podział zadao i odpowiedzialności jest niejasny – wszyscy robią wszystko. Kryzys

rozwojowy jaki napotka firma to kryzys przywództwa – charakteryzuje się nadmiernym przeciążeniem

szefa. Powstaje potrzeba profesjonalizacji zarządzania, rozwijania określonych zadao i celów.

2. Etap rozwoju przez wytyczne – firma jest już dośd duża pod względem obrotów o ilości pracowników.

Koniecznością staje się skoordynowanie działao całej firmy w jednym kierunku. Pociąga to za sobą

częściową centralizację oraz pojawia się funkcjonalna struktura organizacyjna. Pojawiają się systemy,

np. budżetowania, wynagrodzeo. Styl kierowania jest w dużej mierze autokratyczny i dyrektywny.

Kryzys na drodze to kryzys autonomii, wiążący się ze spadkiem identyfikacji ludzi z firmą, motywacji,

kreatywności.

3. Etap rozwoju przez delegowanie uprawnień – firma zmierza w kierunku decentralizacji.

Menedżerowie liniowi otrzymują uprawnienia, przysługujące do tej pory właścicielom. Zwiększa się

elastycznośd firmy w reagowaniu na potrzeby klienta. Zarządzanie staje się zespołowe. Delegowanie

uprawnieo prowadzi jednak do kryzysu kontroli, polegającego na wymykaniu się firmy spod

kierownictwa Zarządu.

4. Rozwój przez koordynację – przez tworzenie modeli i systemów regulujących zachowania

pracowników na każdym szczeblu funkcjonowania przedsiębiorstwa. Firma zmierza na nowo w

kierunku centralizacji, ale centralizacji systemów przy zachowaniu autonomii z poprzedniego etapu.

Firma przejmuje inne przedsiębiorstwa, tworzy holding. Planuje wprowadzenie ISO, pojawiają się

niezależne Strategiczne Jednostki Biznesu (SJB). Zarządzanie systemami prowadzid może do

nadmiernej biurokratyzacji działania firmy – kryzys biurokracji

5. Rozwój przez współpracę – stworzenie kultury pracy zespołowej. Upraszcza się struktury

organizacyjne, usprawnienia przepływu informacji.

58. System, w którym podstawą są relacje między pracownikami to model:socjopsychologiczno-behawioralny

59. Restrukturyzacja w obszarze techniki i technologii to restrukturyzacja: przedmiotowa

(podmiotowa – dotyczy przekształceo prawno-ekonomicznych

przedmiotowa – dotyczy zmian w obszarze techniczno-technologicznym i asortymentowym

naprawcza – dotyczy przedsiębiorstw, którym grozi likwidacja

rozwojowa – dotyczy decyzji strategicznych)

60. Czy spółka cywilna to dobra forma dla średniego przedsiębiorstwa produkcyjnego? Tak

61. Oddziaływanie paostwa na przedsiębiorstwo (wymieo 4 funkcje)

a) Funkcja alokacyjna – ingerencja paostwa dotycząca rozdziału i gospodarowania dobrami publicznymi :

infrastruktura, podaż pieniądza, obrona narodowa. W ramach tej funkcji paostwo nadzoruje efekty

zewnętrzne działalności gospodarczej, szczególnie w wypadku degradacji środowiska

b) Funkcja regulacyjna – polega na tworzeniu i utrzymywaniu przez paostwo warunków uczciwej

konkurencji w gospodarce (przeciwdziałanie wobec monopoli, usuwanie wad strukturalnych w

gospodarce) – interwencja odpowiednim ustawodawstwem lub za pomocą instytucji

c) Funkcja stabilizacyjna – łagodzenie skutków trudności pojawiających się okresowo w gospodarce – np.

tworzenie dogodnych warunków dla działalności gospodarczej

d) Funkcja redystrybucyjna – łagodzenie nierówności społecznych wynikających z różnej wielkości

dochodów (ustalenie płacy minimalnej, rodzaju i wielkości podatków, regulacji cen udostępnianie

dóbr bezpłatnych)

62. Wewnętrzne i zewnętrzne elementy przedsiębiorstwa

Zewnętrzne:

- odbiorcy

-dostawcy

- konkurencja

-społecznośd lokalna

- paostwo

Wewnętrzne:

- kapitał rzeczowy i finansowy

- wynalazczośd

- ludzie

- informacja

63. Kto stwierdził, że właściciel jako przedsiębiorca ciągle wprowadza zmiany?Schumpeter

64. Jeżeli właściciel zarządza, to jest to kapitalizm..właścicielski

65. Głównym celem w koncepcji neoklasycznej jest maksymalizacja zysków

66. Zasada oszczędności polega na osiąganiu celu przy minimalnym nakładzie środków

67. Niewidzialna ręka w koncepcji mechanizmu alokacji zasobów to kształtowanie się zachowao

przedsiębiorstwa poprzez rynek

68. Akumulacja kapitału i rozszerzenie rynku kapitałowego kształtuje fakt powstania… spółek akcyjnych

69. W koncepcji behawioralnej zamiast zysku maksymalnego może byd akceptowany… zysk zadowalający

70. Celem shareholdersvalue jest..wzrost wartości dla interesariuszy

71. Działalnośd zarobkowa wykonywana w sposób ciągły i zorganizowany przez osobę fizyczną to działalnośd

gospodarcza

72. W spółce partnerskiej partnerzy muszą sami prowadzid administrację? Nie

73. Komplementariusz zarządza i reprezentuje? Tak

74. Wzrost w rozumieniu przeobrażeo jakościowych i ilościowych to…

np. zwiększenie ilości pracowników, wartości majątku trwałego, wartości obrotów i jednocześnie

zwiększenie konkurencyjności i wzrost pozycji na rynku (wzrost w szerokim znaczeniu)

75. Wzrost zewnętrzny występuje gdy mamy do czynienia z nierównowagą na rynkach? Tak

76. Wzrost skali występuje przy zwiększaniu rozmiarów przedsiębiorstwa

77. Celem w teoriach menedżerskich jest często maksymalizacja..wartości firmy

78. Argumentem przeciw zyskowi w koncepcji zewnętrznej i zewnętrznej odpowiedzialności społecznej

(stakeholders) jest że przedsiębiorstwa same stwarzają problemy i powinny uczestniczyd w ich

rozwiązywaniu? Tak

79. Opisywanie przedsiębiorstwa w kategoriach przepływu zasobów o określonej wartości oznacza, że mamy

do czynienia z modelem finansowym (kapitał przedsiębiorstwa traktowany jest jak wartośd, a nie jako

zestaw materialnych czynników produkcji)

80. Warunek samodzielnego zarządzania przedsiębiorstwem jest atrybutem przedsiębiorcy w koncepcji

kapitalizmu właścicielskiego

81. Zasada największej wydajności oznacza uzyskanie większego efektu przy danym nakładzie środków

82. Ujęcie przedsiębiorstwa w kategoriach widzialnej i niewidzialnej ręki jest właściwe dla koncepcji

przedsiębiorstwa jako alokacji zasobów

83. Wyodrębnienie przedsiębiorstwa oznacza, że stanowi ona całośd pod względem

- ekonomicznym

- prawnym

-techniczno-organizacyjnym

84. Widzialna ręka rynku w koncepcji przedsiębiorstwa jako mechanizmu alokacji zasobów oznacza

kształtowanie się zachowao przedsiębiorstwa poprzez system zarządzania w przedsiębiorstwie

85. Zmiany zasięgu działania przedsiębiorstw określane mianem globalizacji zachodzą na skutek trzech

kluczowych procesów :

- liberalizacji

- deregulacji

- prywatyzacji

86. Czy prawdziwe jest zdanie: Zysk jest dobrym celem działalności przedsiębiorstwa, gdyż można zastosowad

w procesie oceny wszystkich typów przedsiębiorstw?NIE . (Tak, jeśli jest jednym z celów działalności)

87. Jeżeli przedsiębiorstwo funkcjonuje w warunkach braku wiedzy i niepewności co do przyszłych warunków

to w teorii przedsiębiorstwa cel jego działania określa się jako… zysk zadowalający

88. Czy prawdziwe jest zdanie: Argumentem przeciw stosowaniu koncepcji stakeholdersvalue jest fakt, iż

działalnośd gospodarcza stwarza problemy w rozwiązywaniu których powinna uczestniczyd

organizacja?nie

89. W spółce komandytowej tzw. Wspólnik jawny określany jest mianem: komplementariusza

90. Czy poprawne jest zdanie: komplementariusz w spółce komandytowej ponosi pełne ryzyko?tak

91. W gospodarce o długiej tradycji rynkowej relatywnie większe znaczenie dla wzlotów i upadków firmy mają

czynniki: wewnętrzne

92. Wzrost wewnętrzny w przedsiębiorstwie osiągany jest poprzez działalnośd..operacyjną

93. Łączenie firm przy zachowaniu odrębności podmiotów w sensie ekonomiczno-prawnym określa się jako:

kooperacja

94. Formą współpracy przedsiębiorstw, która zobowiązuje firmy do realizacji lub zaniechania określonej

działalności jest: Kartel (celem: monopolistyczne opanowanie rynku, kartel dotyczy jednolitych cen,

kontyngentów produkcji, podziału rynku, ograniczeo inwestycji)

95. Pozbawienie prawa zarządzania osoby prowadzącej przedsiębiorstwo oznacza, że jest ona w stanie:

upadłości

96. Restrukturyzacja, która dokonywana jest w firmie w obszarze organizacji, zarządzania, ekonomiki jest

restrukturyzacją: podmiotową

97. Wspólnota pracy jest zaliczana do: spółek okolicznościowych

98. Przeprowadzenie postępowania w likwidowanym przedsiębiorstwie, zmierzającego do spieniężenia

całego majątku jest zadaniem dla: syndyka

99. Komplementariusz w spółce komandytowej nie sprawuje bezpośredniej roli?nie

100.

Niewymierne w pieniądzu koszty zmian

- koszty przejściowego osłabienia przedsiębiorstwa, które mogą byd wyrażone w produkcji, sprzedaży

wskutek zaangażowania całej energii w proces wdrażania zmian,

- wzmożenie nacisku konkurentów na osłabioną kondycję przedsiębiorstwa

- koszty związane z zaangażowaniem osób objętych zmianami

- koszty pośrednie wyrażające się w przenoszeniu skutków zmian do innych obszarów działania

przedsiębiorstwa

101.

Specjalistyczne kompetencje kierownicze na poszczególnych szczeblach kierowniczych i istota

Naczelne kierownictwo – umiejętności koncepcyjne 50%, społeczne 25%, techniczne 25%

Kierownictwo średniego szczebla – Koncepcyjne 25%, Społeczne 50%, techniczne 25%

Kierownictwo najniższego szczebla – Koncepcyjne 25%, Społeczne 25%, techniczne 50%

Umiejętnośd techniczna to zdolnośd posługiwania się metodami, technikami i wiedzą w wyspecjalizowanej

dziedzinie.

Umiejętnośd społeczna to zdolnośd współpracowania z innymi ludźmi, rozumienia ich i motywowania

zarówno indywidualnie, jak i grupowo.

Umiejętnośd koncepcyjna to zdolnośd koordynowania i integrowania wszystkich interesów i działao

organizacji.

Wszystkie trzy rodzaje umiejętności są dla kierownika niezbędne, ale ich względne znaczenie zależy od

zajmowanego przez niego szczebla.

102.

Wykres dyfuzji innowacji – narysowad i opisad

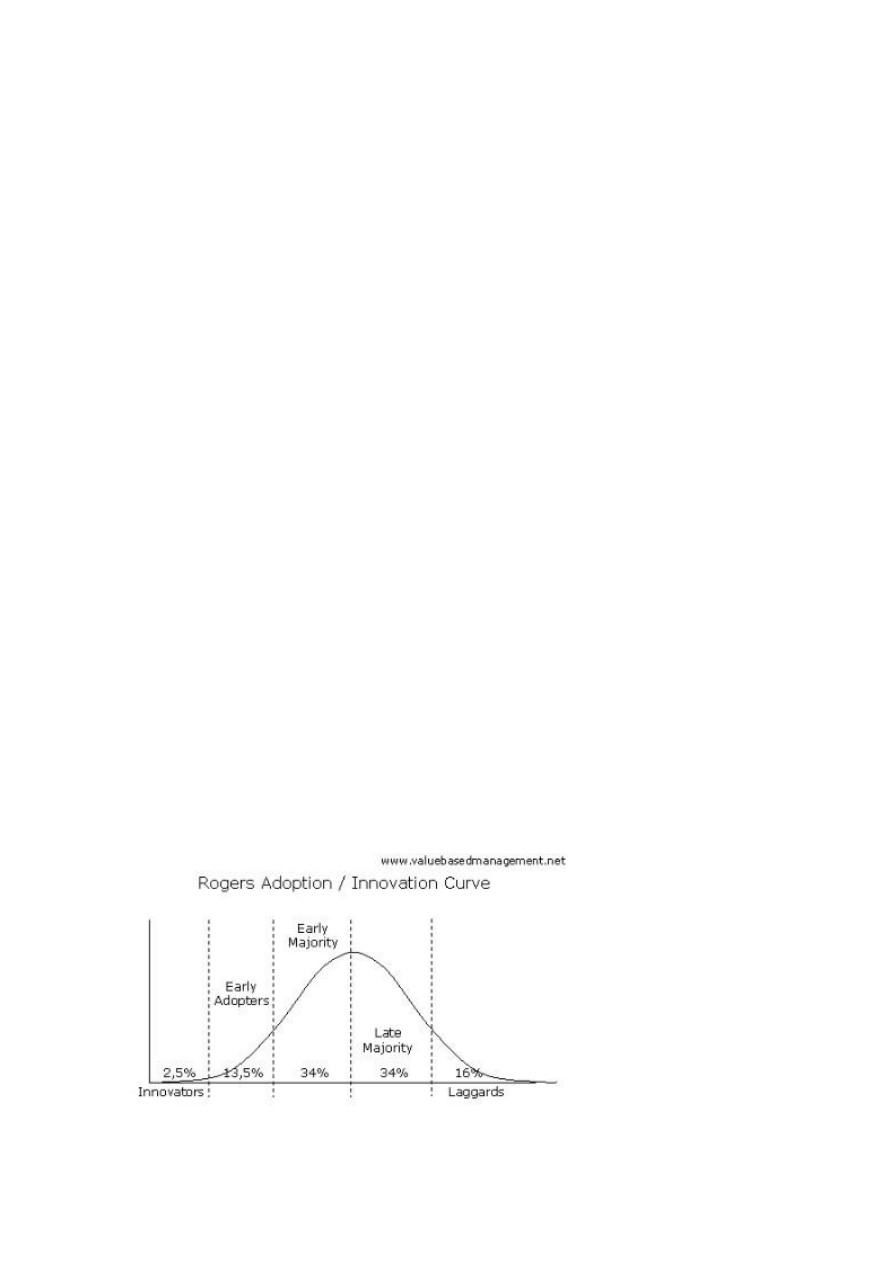

Pojęcie dyfuzji innowacji dokonał Rogers – dokonał segmentacji klientów według tempa przyjmowania

produktów – każda grupa różni się poziomem otwartości na nowe rozwiązania, a co za tym idzie czasem

ich absorpcji:

a) Innowatorzy – entuzjaści technologii goniący za nowymi produktami w sposób agresywny, nawet

przed uruchomieniem kampanii marketingowych.

b) Wcześni naśladowcy – to ludzie, którzy doceniają zalety nowego produktu i jego potencjalny wpływ

na życie codzienne. Nie opierają się na dobrze ustalonych referencjach, co jest kluczem do otwarcia

nowych segmentów rynku

c) Wczesna większośd – reprezentuje największy skok, klienci kierują się z silnym poczuciem

praktyczności. Zwykle czekają i patrzą, co stwierdzą inni, zanim sami podejmą decyzję o zakupie.

d) Późna większośd – klienci nie oceniający wysoko swoich możliwości użycia technologii. Czekają, aż

nowy produkt stanie się standardem produkowanym przez znane firmy, które zapewnią wymagany

serwis i pomoc techniczną.

e) Maruderzy – nie chcą mied do czynienia z nowymi, zaawansowanymi produktami. Kupują je tylko

wtedy, gdy są do tego zmuszeni lub gdy produkt jest częścią innego. Nie są generalnie rozważani przy

poszukiwaniu docelowych odbiorców.

103.

Zalety gospodarowania majątkiem trwałym w przedsiębiorstwie

- możliwośd pełnego dysponowania

- niższe bieżące koszty operacyjne

- możliwośd odtworzenia przez zamortyzowanie

- uelastycznienie przedsiębiorstwa na niekorzystne okoliczności

- możliwości bezkapitałowego rozwoju przedsiębiorstwa

104.

Wykres konkurencji

105.

Spółki komandytowe – istota i cechy

- spółka osobowa, nie posiada osobowości prawnej

- może byd założona przez co najmniej 2 osoby, jedna musi byd komandytariuszem, a druga

komplementariuszem.

- komplementariusz jest odpowiedzialny za zobowiązania spółki całym swoim majątkiem

- komandytariusz odpowiada jedynie do wysokości sumy komandytowej

- opodatkowaniu podatkiem dochodowym podlegają wspólnicy, nie spółka

ZALETY:

- ograniczona odpowiedzialnośd komandytariuszy

- zryczałtowane formy opodatkowania

- nieograniczona ilościowo skala działalności gospodarczej

WADY:

- duża odpowiedzialnośd komplementariuszy

- koszty rejestracji spółki (notarialne, KRS, ogłoszenia)

- pełna księgowośd

- niekorzystne opodatkowanie osób fizycznych

- odmiennośd praw i obowiązków komplementariuszy i komandytariuszy

106.

Ewolucja koncepcji marketingowej

1. Marketing jako jedna z wielu ważnych funkcji (marketing 25%, produkcja 25%, finanse 25%, personel

25%)

2. Marketing jako funkcja ważniejsza od innych (M 30%, P 25%, F 25%, P 20%)

3. Marketing jako funkcja główna (M 100%, P 30%, F 30%, P 30%)

4. Klient jako funkcja kontrolna (Klient 100%, M25%, P 25%, F 25%, P 25%)

5. Klient jako funkcja kontrolna, marketing jako funkcja integrująca (K 100%, M 100%, P 30%, F 30%, P

30%)

107.

Społeczna odpowiedzialnośd firmy

= uwzględnianie przez firmy problemów społecznych

Argumenty za:

Działalnośd gospodarcza stwarza problemy i dlatego organizacje powinny uczestniczyd w ich rozwiązywaniu,

Przedsiębiorstwa są obywatelami w naszym społeczeostwie,

Gospodarka często dysponuje zasobami niezbędnymi do rozwiązania wielu problemów,

Przedsiębiorstwa są partnerem w naszej gospodarce, tak samo jak rząd i społeczeostwo.

Argumenty przeciw:

Celem działalności gospodarczej w społeczeostwie amerykaoskim jest przysparzanie zysków właścicielom,

Zaangażowanie w programy społeczne daje przedsiębiorstwom zbyt wielką władzę,

Istnieje możliwośd konfliktu interesów,

Gospodarce brak doświadczenia w kierowaniu programami społecznymi

108.

Outsourcing

Polega na przekazywaniu zadao, funkcji, projektów i procesów do realizacji firmie zewnętrznej, zawężanie

zakresu zadao przedsiębiorstwa.

Myśl przewodnia : niech każdy robi to, na czym zna się najlepiej.

Elementy umowy outsourcingowej:

- czas – zazwyczaj umowa długoterminowa

- wynagrodzenie – zazwyczaj stałe zryczałtowanie, płatne np. w ratach

Przyczyny – korzyści:

Koncentracja na problemach strategicznych

Lepsze wykorzystanie zasobów

Dostępnośd do specjalistycznej wiedzy

Korzystanie z nowoczesnych rozwiązao

Długoterminowa kontrola kosztów

Lepsze wykorzystanie czasu pracy w porównaniu z pracownikiem na etacie

Dyscyplina rynku – istotne funkcje firmy po przekazaniu na zewnątrz są wykonywane z

uwzględnieniem potrzeb firmy jako klienta

109.

Restrukturyzacja – cykl, definicja

Restrukturyzacja wg Suszyoskiego:

„złożony proces istotnych często fundamentalnych zmian w przedsiębiorstwie, którego celem jest bieżące

i długotrwałe kształtowanie atrybutów jego podmiotowości pod kątem zmian w otoczeniu i

wewnętrznych samego przedsiębiorstwa”

Rodzaje:

1. Według zasięgu:

- makro

- mikro

2. Według zakresu

- majątku zatrudnienia

- własności

- organizacji

- produkcji

-zbytu

- technologii itp.

3. Według obszaru prowadzonych przekształceo

- kreatywna

- antycypacyjna

-dostosowawcza

- rozwojowa

-naprawcza - doraźna

4. Według zakresu działalności przedsiębiorstwa

- operacyjna = marketingowa, zasobów, organizacji

- finansowa – zmiany w sposobie finansowania działalności

- własnościowa – zmiany w strukturze kapitałów własnych

ETAPY:

a) Podjęcie decyzji o przygotowaniu programu

b) Wstępna analiza sytuacji przedsiębiorstwa

c) Diagnoza

d) Przygotowanie programu restrukturyzacji i ewentualne korekty

e) Zarządzanie wdrożeniem projektu ( w tym zarządzanie zmianą)

110.

Czynniki zewnętrzne w cyklu życia przedsiębiorstwa

- takie, na które firma ograniczone możliwości oddziaływania, stanowią szeroko rozumiane otoczenie, z

którego zasobów przedsiębiorstwo korzysta i którego potrzeby zaspokaja (klienci, odbiorcy, dostawcy,

konkurenci)

111.

Business process reengineering – głównezałożenia

Definicja – Hammer IChampy:

Fundamentalne przemyślenie, radykalne projektowanie procesów w firmie prowadzące do dramatycznej

poprawy wyników (poprzez zmiany procesów)

- pozbawiona barier metoda rozwiązywania problemów

- zakłada koncepcyjnie nowy model działalności przedsiębiorstwa oraz zestawu metod z nią związanych

- nie ma celu naprawy – forma zaczyna wszystko od samego początku

- nie pytamy JAK? Ale DLACZEGO ROBIMY TO CO ROBIMY?

- przekształcania podejmuje się całościowo albo wcale

- odrzuca się balast przeszłości

- procesy wychodzą naprzeciw potrzeb klientów

112.

Koncepcje marketingowe – wypisad i scharakteryzowad

Koncepcja produkcyjna – koncentracja na wysokiej wydajności, niskich kosztach i masowej

dystrybucji – zakłada, że konsumenci preferują produkty tanie i łatwo dostępne

Koncepcja produktu – zakłada, że konsumenci wybierają produkty wyróżniające się najwyższą

jakością, niezawodnym działaniem i cechami innowacyjnymi

Koncepcja sprzedażowa – zakładała, że konsumenci i firmy pozostawieni sami sobie nie będą

dokonywali oczekiwanej wielkości zakupów – nacisk na rozwój i wykorzystanie agresywnych

narzędzi promocji i sprzedaży

Koncepcja marketingu – zakłada, że punkt wyjścia stanowią potrzeby klienta – rozpoczynanie

działania od określenia grupy docelowej i zbadania ich potrzeb

Koncepcja marketingu społecznego – zakłada, że zadaniem firmy jest efektywne określanie i

zaspokajanie potrzeb rynków docelowych przy jednoczesnym zachowaniu zgodności interesów

indywidualnych oraz społeczeostwa jako całości.

113.

Co to znaczy wzrost przedsiębiorstwa – scharakteryzowad rodzaje

Wzrost przedsiębiorstwa

– pozytywna, wymierna zmiana wielkości przedsiębiorstwa

- wewnętrzny i naturalny proces związany z istnieniem przedsiębiorstwa, przy założeniu kontynuacji jego

działalności

Rodzaje:

a) Wewnętrzny – ma miejsce, gdy przedsiębiorstwo powiększa zasoby za własne pieniądze

b) Zewnętrzny – zwiększenie cech poprzez współdziałanie prowadzące często do łączenia z innymi

przedsiębiorstwami

114.

Zasoby intelektualne – co to i jaki ma wpływ na przedsiębiorstwo

- zasoby fundamentalnej wiedzy i umiejętności, dzięki którym przedsiębiorstwo może zdobyd przewagę

konkurencyjną

- występuje on także w postaci niematerialnej, niemierzalnej, nie poddającej się klasycznej ewidencji

księgowej ani jednoznacznej wycenie

- nie ulega zużyciu, ma zdolnośd do samoistnego zwiększania swojej wartości

- może byd używany równocześnie w różnych miejscach i do różnych celów

- suma wszystkiego, o czym każdy w przedsiębiorstwie wie, co zaś decyduje o przewadze konkurencyjnej

- suma ukrytych aktywów przedsiębiorstwa, nie uwzględnianych w bilansie, obejmująca zarówno to, co

znajduje się w głowach pracowników jak i to, co zostaje po ich odejściu

- wiedza, praktyczne doświadczenie, technologie, dobre stosunki z klientem oraz wszelkie umiejętności

115.

Sposoby oceny inwestycji – wypisz i krótko opisz

Proste miary (nie uwzględniające wartości pieniądza w czasie):

- okres zwrotu

Miary dochodowe (uwzględniające wartośd pieniądza w czasie):

- zdyskontowany okres zwrotu

- reguła wartości zaktualizowanej netto (NPV)

- wewnętrzna stopa zwrotu (IRR)

- zmodyfikowana wewnętrzna stopa zwrotu (MIRR)

116.

Sytuacje w których występuje ryzyko w przedsiębiorstwie

Ryzyko powstaje w sytuacji:

- podjęcia określonej działalności

- zachowania dotychczasowego stanu

- zaniechania czynności

Rodzaje ryzyk w gospodarowaniu:

- osobiste

- ekonomiczno-polityczne,

- rynkowe

-produkcyjne

- administracyjno-organizacyjne

- finansowe

117.

Konkurencyjnośd przedsiębiorstw pojecie składowe

Na konkurencyjnośd składają się:

- zdolnośd do przetrwania – koniecznośd maksymalizowania efektywności operacji bieżących, w tym

osiągnięcia konkurencyjnego poziomu kosztów jednostkowych, światowego poziomu jakości, stosowania

nowych, sprawnych technik operacyjnych, nowego wyposażenia technicznego itp.

- zdolnośd do różnicowania – swoich działao zgodnie ze zmieniającymi się potrzebami klientów, polega na

podkreśleniu swojej odrębności i szczególnych cech

118.

Prywatyzacja pośrednia i bezpośrednia

Prywatyzacja – działania mające na celu zmianę struktury własności w danym kraju na korzyśd własności

prywatnej przy jednoczesnej redukcji zaangażowania paostwa

Prywatyzacja pośrednia (kapitałowa):

- dla dużych firm – powyżej 300 zatrudnionych

1. Komercjalizacja – powstanie spółek akcyjnych lub spółek z ograniczoną odpowiedzialnością w której akcje

lub udziały obejmuje Skarb Paostwa.

2. Udostępnienie akcji (udziałów) inwestorom zewnętrznym poprzez:

-

ofertę publiczną – dla dużych, dobrych przedsiębiorstw, oferta akcji na GPW.

-

Przetarg publiczny dla mniejszych – kwalifikowaniu inwestorzy.

-

Publiczne zaproszenie do rokowao – dla największych i najważniejszych dla gospodarki – kwalifikowani

inwestorzy strategiczni krajów i zagraniczni.

Publiczna akcja przed zaoferowaniem zbycia akcji lub udziałów dokonuje się:

-

szczegółowej analizy sytuacji prawnej majątku,

-

oceny stanu i perspektyw rozwoju,

-

oszacowania wartości,

-

oceny realizacji obowiązków z tytułu wymagao ochrony środowiska.

Ważne jest aby zapewnid publiczny charakter zbywania akcji bądź udziałów:

-

ogłoszenie przetargu,

-

zaproszenie do rokowao w dzienniku o zasięgu ogólnopolskim,

-

w biuletynie BIP,

-

na stronie internetowej Ministerstwa Skarbu Paostwa.

PRYWATYZACJA BEZPOŚREDNIA (LIKWIDACYJNA) dla małych i średnich firm.

ETAPY:

1. Likwidacja przedsiębiorstwa jako osoby prywatnej – składniki majątkowe stają się własnością Skarbu

Paostwa.

2. Następnie:

-

Sprzedaż całości lub części – dla firmy słabszych ekonomicznie, które wymagają inwestycji, zapłata w

ratach nawet do 5 lat.

-

Wniesienie całości lub części do nowej spółki – dla małych i średnich firm, wymagających znacznych

nakładów, ma na celu zapewnienie wejścia do spółki wiarygodnych inwestorów strategicznych,

pracownicy mogą nabyd do 15% akcji lub udziałów.

-

Oddanie całości lub części do odpłatnego korzystania spółce z udziałem pracowników (tka zwany leasing

pracowniczy) – dla firm o korzystne sytuacji – musi „dźwignąd ciężar opłat na rzecz Skarbu Paostwa.

Cechy charakterystyczne:

- prywatyzacja dokonywana jest przez organy założycielskie przedsiębiorstw,

- proces zdecentralizowany, najczęściej wojewodowie,

- Minister Skarbu Paostwa tylko kontroluje i nadzoruje.

119.

Przewaga konkurencyjna – osiągnięcie nadrzędnej pozycji wobec większej liczby konkurentów:

przewaga jakościowa, cenowa, informacyjna

120.

Terminowanie – szkolenia poza miejscem pracy, czyli konferencje, seminaria, e-learning itp.

Wyszukiwarka

Podobne podstrony:

pnop pytania

Pnop pytania

PNOP OPRACOWANE PYTANIA NE EGZAMIN

PNOP OPRACOWANE PYTANIA NE EGZAMIN

przykladowe pytania PNOP zaoczne FIR, UG, UG3, Podstawy nauki o przedsiębiorstwie

przykladowe pytania PNOP, Zarządzanie UG, Podstawy Nauki o Przedsiębiorstwie Nogal Czerwińska Pioch,

PNOP przykladowe pytania egzamin Pioch, WZR UG, II semestr, Podstawy nauki o przedsiębiorstwie - dr

przykladowe pytania PNOP

Mechanika Semest I pytania egz

prelekcja ZUM z pytaniami

pytania przykladowe exam zaoczne(1)

pytania nowe komplet

Pytania egzaminacyjneIM

EGZAMIN PKM2 pytania2011

Podstawy Teorii Okretow Pytania nr 4 (20) id 368475

więcej podobnych podstron