1. Wymień kryteria wyboru formy organizacyjno-prawnej przedsiębiorstwa.

Koszty założenia

Zakres kontroli

Opodatkowanie

Potrzeby kapitałowe

Ilość wspólników

Wielkość podejmowanego ryzyka

Zasady działalności

Możliwości finansowania działalności

Osobowość prawna

Forma zawarcia umowy

Forma rejestracji przedsiębiorstwa

Reprezentowanie

Procedura zakładania i likwidacji

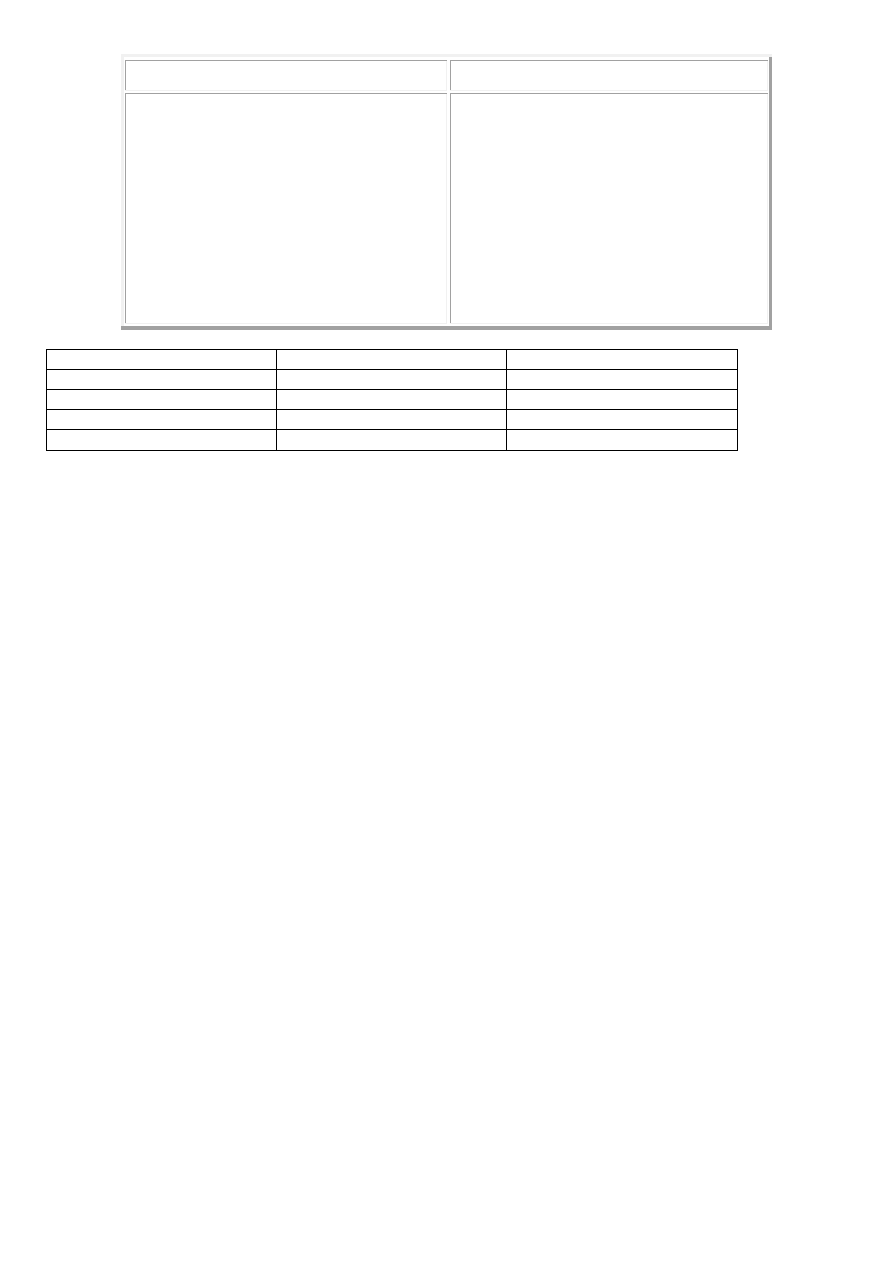

2. Spółki osobowe i kapitałowe - podobieństwa i różnice.

Przedmiot

Spółka kapitałowa

Spółka osobowa

Osobowość prawna

Tak

Nie

Opodatkowanie

PIT + CIT

PIT

Odpowiedzialność

Ograniczona do wysokości

spieniężonego kapitału

Nieograniczona, osobista za

wszystkie zobow. spółki

Kapitał początkowy

Określony

Dowolny

Reprezentowanie

Określone organy

Wspólnicy

Ilość założycieli

Minimum 1

Minimum 2

Majątek

Własność spółki

Własność wspólników

3. Wymień znane ci klasyfikacje przedsiębiorstw (min. 5).

Forma prawna

Forma organizacyjno-prawna

Charakter działalności (produkcyjne, świadczące usługi)

Forma własności (państwowe, prywatne, spółdzielcze, komunalne, własność pracowników)

Wielkość (mikro, małe, średnie, duże)

4. Definicja i atrybuty przedsiębiorstwa.

Wyodrębnienie prawne(osobowość prawna – czyli zdolność do działań prawnych, oznacza zawieranie

umów, zaciąganie kredytów bankowych, występowanie jako odrębny podmiot w obrocie towarowym)

Wyodrębnienie techniczno-organizacyjne(jednostka tworzy całość wyodrębnioną pod względem

terytorialno - organizacyjnym, ma własną strukturę organizacyjną

Wyodrębnienie ekonomiczne (przedsiębiorstwo ma odrębność majątkową)

5. Zasady funkcjonowania przedsiębiorstw.

zasada gospodarności(zasada racjonalnego postępowania - maksymalny stopień realizacji celu osiąga

się postępując w ten sposób, żeby przy danym nakładzie środków otrzymać maksymalny stopień

realizacji celu, albo też postępując tak, aby przy danym stopniu realizacji celu użyć minimalnego

nakładu środków)

zasada przedsiębiorczości(twórcze podejście do zasobów kadrowych i materialnych, którymi

rozporządza przedsiębiorstwo, w celu wykorzystania wszystkich szans, jakie przynosi rozwój nauki i

techniki oraz zmiana warunków zewnętrznych)

zasada rentowności (przedsiębiorstwo otrzymuje z nadwyżką zwrot swoich nakładów na produkcję po

jej sprzedaży - skutkiem tego przedsiębiorstwo raz wyposażone w odpowiednie środki staje się

samowystarczalne finansowo)

zasada rachunku ekonomicznego(sposób mierzenia nakładów i efektów działalności gospodarczej,

który sprzyja podejmowaniu optymalnych decyzji zmierzających do maksymalizacji efektów

użytkowych)

6. Zdefiniuj oraz podaj argumenty za i przeciw teorii społecznej odpowiedzialności przedsiębiorstwa.

Jest to obowiązek wyboru przez kierownictwo takich decyzji i działań, które przyczyniają się zarówno do

dbałości o interes własny (pomnażania zysku przedsiębiorstwa), jak i do ochrony i pomnażania dobrobytu

społecznego.

„PRZECIW”

„ZA”

zysk – jedyny cel przedsiębiorstwa

ukryte społeczne koszty

odpowiedzialnej działalności

przedsiębiorstw

zbyt wielka władza w rękach

przedsiębiorców

brak „umiejętności” społecznych

przejmowanie zysku stockholderów

przedsiębiorstwo nie jest podmiotem

moralnym – nie musi ponosić

odpowiedzialności

obowiązek „rehabilitacji” i ponoszenia

odpowiedzialności za eksploatowanie

zasobów naturalnych

poprawa wizerunku firmy

wzrost konkurencyjności firmy

dostosowanie się do wymogów i

potrzeb społeczeństwa

odciążenie państwa od ustalania

działań w obszarze społecznym

możliwość ukazania postępowania

etycznego

zniwelowanie krótkookresowych

kosztów przez długookresowe korzyści

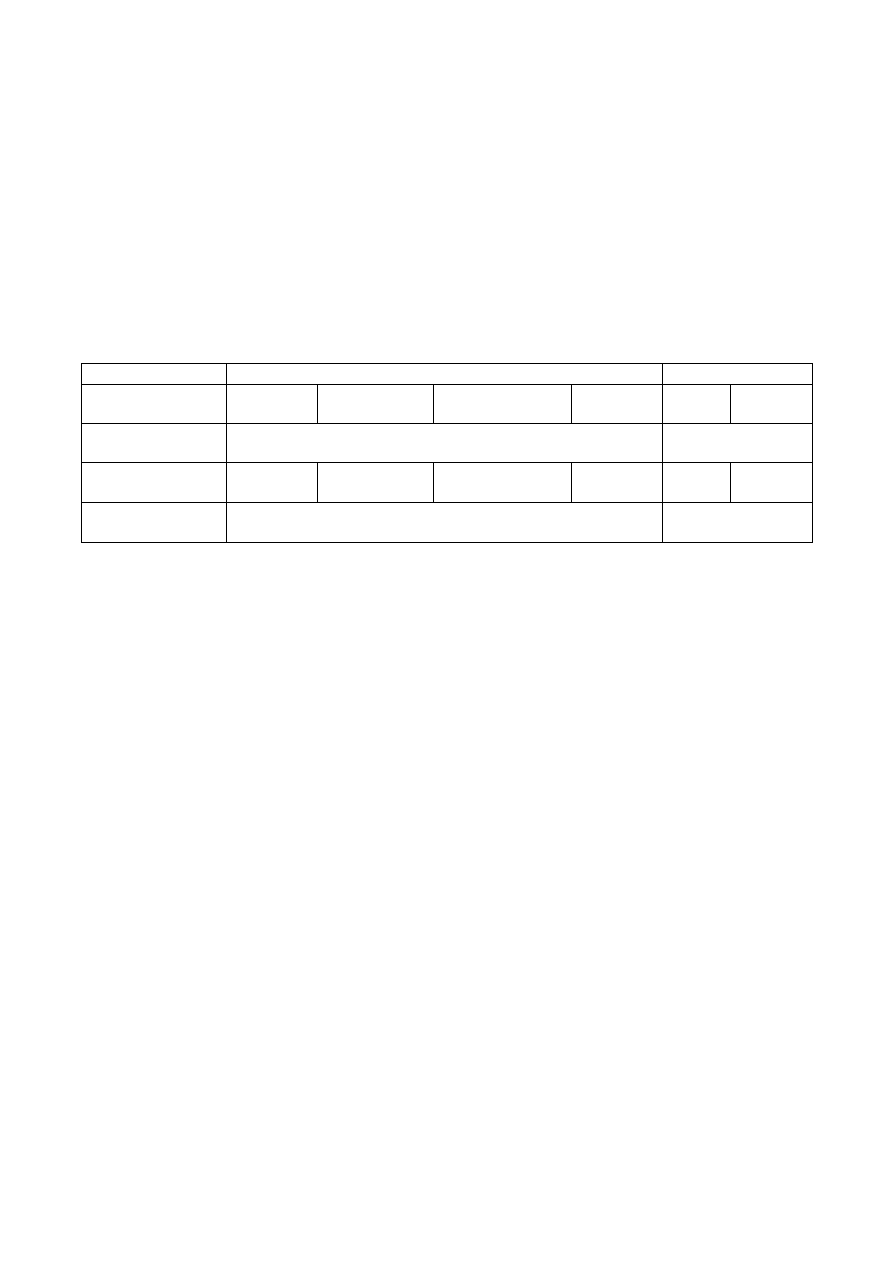

7. Porównaj spółkę komandytową i akcyjną (podobieństwa i różnice).

Przedmiot

Spółka komandytowa

Spółka akcyjna

Osobowość prawna

Nie

Tak

Rodzaj aktu założyciel.

Umowa

Statut

Forma aktu założyciel.

Akt notarialny

Akt notarialny

Działalność

Gospodarcza

Dowolna

8. Wymień i krótko scharakteryzuj skuteczne strategie konkurowania wg Porter’a

1) zróżnicowanie – wizerunek produktu odmienny od innych marek

2) przywództwo pod względem kosztów – maksymalizacja sprzedaży przez minimum kosztów jednostkowych

(oraz cen); zwiększenie rozmiarów sprzedaży poprzez niskie ceny lub obniżenie kosztów

3) koncentracja na niszy rynkowej – kierowanie produktów na konkretny obszar geograficzny lub target

klientów np. studenci

9. Zdefiniuj konkurencyjność przedsiębiorstw i opisz jej zasadnicze elementy.

Konkurencyjność odzwierciedla potencjał firmy zapewniający jej przewagę nad innymi podmiotami

działającymi w sektorze. Cecha przedsiębiorstwa wynikająca z wewnętrznej charakterystyki oraz umiejętności

dostosowania się do zmian.

Potencjał konkurencyjności – ogół materialnych/niematerialnych zasobów przedsiębiorstwa –

kompetencji, zdolności umożliwiających zdobycie przewagi konkurencyjnej

Przewaga konkurencyjna – skuteczne wykorzystanie składników potencjału umożliwiających

generowanie atrakcyjnej oferty rynkowej i instrumentów konkurowania

Instrumenty konkurowania – ich świadome i celowe wykorzystywanie

Pozycja konkurencyjna – wynik konkurowania

10. Wymień metody analizy makrootoczenia.

Metody heurystyczne (sprawne myślenie)

Ekstrapolacja trendów (prognozowanie)

Analiza luki strategicznej

Metoda scenariuszowa

Metoda delficka (ekspercka)

Analiza PEST

Met wielorakich możliwości

11. Wymień metody badania otoczenia konkurencyjnego (mikrootoczenia).

5 sił Porter’a

Profil ekonomiczny sektora

Krzywa doświadczeń

Mapa grup strategicznych

Punktowa ocena atrakcyjności sektora

12. Wskaż i krótko opisz źródła innowacji.

WEWNĘTRZNE:

Nieoczekiwane zdarzenie

Innowacja wynikająca z potrzeb czasu

Zmiany w strukturze przemysłu lub rynku

Niezgodność między rzeczywistością, a wyobrażeniami

ZEWNĘTRZNE:

Demografia

Zmiany wartości, mody, postrzegania ludzi

Nowa wiedza

a) spełnienie wymogów rynku

b) sprostanie konkurencji

c) przewaga konkurencyjna

d) satysfakcja klienta – spełnienie oczekiwań

e) maksymalizacja wyniku finansowego

f) rozwój wewnętrzny i zewnętrzny (nowa wiedza, nowinki technologiczne)

13. Porównaj innowacyjność i przedsiębiorczość (podaj w punktach podobieństwa i różnice).

Innowacyjność – poszukiwanie i wykorzystywanie nowych okazji do zaspokajania ludzkich pragnień i potrzeb.

Przedsiębiorczość – tworzenie bardziej efektywnych form organizacji, wprowadzanie nowych czynników

produkcji, zdobywanie nowych rynków zbytu i zaopatrzenia, wprowadzanie nowych wyrobów.

14. Porównaj innowacje techniczne i organizacyjne – podaj przykłady.

Organizacyjna – nowa metoda organizacji w biznesowych praktykach firmy, organizacja miejsca pracy lub

zmiany w relacjach. Np. wprowadzenie technik zintegrowanego zarządzania lub kontroli, dress-code, ustalenie

miesięcznych spotkań podsumowujących.

Techniczna (procesowa) – zmiana metod wytwarzania produktu lub docierania z nim do klienta. Np. instalacja

nowej lub ulepszonej technologii produkcyjnej (automatyzacja linii produkcyjnej)

15. Porównaj innowacje sporadyczne i ciągłe.

Ciągłe – krok po kroku, wynikają z przyjętego w firmie systemu ich tworzenia (redukcja kosztów, usprawnienia

istniejących procesów technologicznych); powstają w wyniku funkcjonowania procedur lub systematycznej

zespołowej pracy nad rozwiązaniem problemów organizacyjnych.

Sporadyczne (jednostkowe) – występują jako odpowiedź na konkretne zagrożenie lub oczekiwanie rynku. Np.

wynalezienie nowego wyrobu, zmiana technologii wytwarzania. Wyższe ryzyko niż w ciągłych.

16. Porównaj innowacje radykalne i modyfikacyjne.

Radykalne – wprowadzenie zmian wymaga szerszych modyfikacji np. wprowadzenie nowych produktów które

z kolei wymuszają stosowanie nowych technologii. Np. skonstruowanie komputera osobistego, który rozszerzył

grupę klientów, która ograniczała się wcześniej do dużych firm lub ośrodków naukowych; wprowadzenie

systemów informatycznych.

Modyfikacyjne –wynikają z obserwacji otoczenia i są reakcją na potrzeby lub zachowania klientów. Np.

nieznaczne zmiany w istniejących produktach, technologii. NIE zmieniają funkcji produktu lub procesu

wytwarzania – są wynikiem relacji z klientami oraz konkurencją.

17. Wskaż jeden przykład innowacji (jednocześnie) jednostkowej, organizacyjnej i radykalnej.

?

18. Czym jest kapitał intelektualny i jaka jest jego rola w przedsiębiorstwie

Wytworzone bogactwa, powstałe z wiedzy zatrudnionych pracowników zaangażowanych w proces przyrostu

jego wartości. Dzięki niemu organizacja zyskuje tożsamość, stabilność oraz zdolność do tworzenia postępu

techniczno-organizacyjnego. Elementy:

Konkretna wiedza

Doświadczenie, technologia

Stosunki z klientami

Umiejętności zawodowe

20. Porównaj zdolność produkcyjną i produktywność majątku trwałego.

Zdolność produkcyjna (moc, wydajność) oznacza maksymalną ilość produktu jaka może zostać wytworzona w

określonym czasie.

Produktywność to relacja efektów do sumy nakładów pracy żywej i uprzedmiotowionej.

21. Co to jest i do czego służy cykl remontowy.

Cykl remontowy jest to okres między dwoma kolejnymi remontami kapitalnymi. W tym czasie przeprowadza

się prace remontowe o mniejszym zakresie w ustalonej kolejności. Jest to podstawowy element systemu

remontów planowo-zapobiegawczych. System opiera się na długości i strukturze cyklu remontowego.

22. Definicja i rodzaje obsługi eksploatacyjnej. + Strategie obsługi.

Obsługa eksploatacyjna – użytkowanie lub obsługiwanie obiektu technicznego.

Rodzaje działań: użytkowanie, obsługiwanie, zasilanie, zarządzanie.

Rodzaje obsługi: remont, konserwacja, modernizacja.

Cele:

Osiągnięcie pożądanej jakości wyrobów lub usług

Maksymalizacja warunków bezpiecznej eksploatacji sprzętu i zapobieganiu zagrożeń

Warunki bezpiecznej eksploatacji

Maksymalizacja zdolności produkcyjnych obiektów

Minimalizacja kosztów produkcji i związanych z naprawą

Strategie:

1) metoda doraźna – na skutek uszkodzenia

2) profilaktyka obsługowa (metoda okresowa, resursowa, po przeglądowa, wg możliwości technicznych

obiektu)

24. Zdefiniuj i opisz proces wyznaczania optymalnej strategii obsługi eksploatacyjnej

Analiza 2 funkcji: kosztów całkowitych awarii i obsługi eksploatacyjnej. ?

25. Narysuj wykres wyznaczenia optymalnego kosztu obsługi eksploatacyjnej.

26. Koszty awarii – definicja, przykłady i znaczenie.

Koszty awarii – koszty, które ponosi przedsiębiorstwo w wyniku awarii obiektów, złych decyzji etc.

Konsekwencje:

strata zysków

rosnące wydatki

utracony dochód

koszty naprawy

koszty operacyjne

Np. awaria maszyny produkcyjnej spowoduje koszty jej naprawy, stratę zysków które miałaby przynosić w

czasie naprawy.

27. Istota zarządzania majątkiem trwałym.

Majątek trwały – część aktywów jednostki gospodarczej o przewidywanym okresie użytkowania większym niż

1 rok obrotowy. Zużywają się stopniowo.

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe: środki trwałe

Należności długoterminowe

Inwestycje długoterminowe

Długoterminowe rozliczenia międzyokresowe

Zarządzanie: amortyzacja środków trwałych, ewidencja i kontrola, ubezpieczenia. Właściwe wykorzystywanie i

eksploatowanie zasobów, racjonalne nakłady w stosunku do rozwoju. Prawidłowe zarządzanie wymaga

systemowego podejścia tj. racjonalnego ukierunkowania strumienia nakładów ponoszonych na rozwój

przedsiębiorstw, właściwe wykorzystywanie i eksploatowanie zasobów trwałych.

28. Kapitał pracujący – definicja, sposób obliczenia i interpretacja

Kapitał pracujący (obrotowy) – miara finansowa wykorzystywana do oceny płynności finansowej

przedsiębiorstwa. Kapitał pracujący jest wyznaczany jako różnica między aktywami obrotowymi, a

zobowiązaniami krótkoterminowymi.

Kapitał pracujący = aktywa obrotowe – zobowiązania krótkoterminowe (bieżące)

Korzystnie gdy zjawisko przyjmuje dodatnią wartość kapitału pracującego. Im większa wartość tym

bezpieczniejsze przedsiębiorstwo pod względem zachowania płynności. Zbyt wysoka jednak to skutek

nieefektywnego zarządzania.

29. Wymień elementy systemu Zarządzania Zasobami Ludzkimi i krótko je opisz.

Planowanie zasobów ludzkich – planowanie służące zaspokajaniu przyszłych potrzeb kadrowych

Nabór pracowników – przygotowanie puli pracowników (kandydatów) zgodnie z planem ZZL

Wdrożenie (adaptacja) pracownika – bezkonfliktowe włączenie się nowo przyjętych pracowników do

organizacji

Ocenianie efektów pracy – informacje o efektywności

Szkolenie (rozwój) – utrzymanie lub podwyższenie wydajności

Nagradzanie – motywacja

Zasoby ludzkie: wiedza, umiejętności, doświadczenie, postawy.

30. Wskaż dwie funkcje systemu ocen w zakresie ZZL.

Pomiar i ocena efektów pracy jest działaniem polegającym na szacunkowej ocenie indywidualnych efektów

pracy osiąganych przez danego pracownika.

1) cele doraźne – motywowanie np. informacja o wynikach, korekta, kontrola

2) cele długofalowe – instrument polityki kadrowej np. planowanie kariery, zwolnienia, doskonalenie

a) funkcje motywacyjne - uzgadnianie przyszłych osiągnięć, zorientowanie na ciągłą poprawę wyników,

dostosowanie oddziaływań motywacyjnych (premie, awanse)

b) funkcje informacyjne – szacunek zasobów kadrowych, określenie luki między rzeczywistością, a

planowaną efektywnością

c) funkcja kontrolno-korekcyjna – ocena przeszłych dokonań, wyników i korekta

d) funkcje prognostyczne - w odniesieniu do ścieżek kariery pracownika oraz celów organizacji.

31. Definicja i istota działalności podstawowej przedsiębiorstwa.

Przedsiębiorstwo jest podmiotem gospodarczym prowadzącym na własny rachunek działalność produkcyjną

lub usługową w celu osiągnięcia określonych korzyści. Korzyści te prowadzą do maksymalizacji zysku w

długim okresie.W ujęciu przedmiotowym przedsiębiorstwo jest pojmowane jako kompleks majątkowy,

zorganizowany w celu prowadzenia działalności gospodarczej.

32. Wymień i krótko opisz funkcje podstawowe działalności przedsiębiorstwa.

Ekonomiczna funkcja przedsiębiorstwa dotyczy zapewniania osiągania jak najkorzystniejszych efektów

gospodarowania istotą tej funkcji jest podejmowanie decyzji alokacyjnych czyli dokonywania wyboru tego co w

danych warunkach ma być wytwarzane, ile? jak? oraz dla kogo? Podstawą tych decyzji jest rachunek

ekonomiczny oparty na parametrach i kryteriach które są immanentne dla danego systemu działania

funkcjonowania gospodarki.

Techniczna funkcja przedsiębiorstwa obejmuje szeroko rozumiane przygotowanie oraz realizację procesów

produkcyjnych. Przy czym przez przygotowanie procesów produkcyjnych rozumie się prace badawczo-

rozwojowe, konstrukcyjne oraz technologiczne związane z przygotowaniem produkcji oraz tworzenia

odpowiednich zdolności produkcyjnych. W ramach tej funkcji są określane technicznie możliwe i efektywne

warianty działania tzn. związane z nimi nakłady z jednej strony oraz wyniki z drugiej strony które stanowią

podstawę wyboru ekonomicznego.

Społeczna funkcja przedsiębiorstwa jest spełniana w stosunku do własnej kadry pracowniczej oraz w

stosunku do otoczenia. Wyraża się tym, iż pracownicy podejmują pracę w przedsiębiorstwie w celu

zaspokojenia swoich potrzeb bytowych i potrzeb wyższego rzędu

•

możliwość realizowania własnych aspiracji zawodowych

•

uzyskiwania pozytywnych ocen, uznania dla swojej pracy

•

uczestniczenie w społecznym działaniu

33. Wymień i krótko opisz funkcje pomocnicze działalności przedsiębiorstwa.

Funkcje pomocnicze obejmują działania takie jak: badania i rozwój, marketing, zarządzanie zasobami ludzkimi,

zarządzanie informacjami i inne. Zintegrowanie działań podstawowych i pomocniczych oraz ich powiązanie z

łańcuchami dostawców i odbiorców poprawia możliwości rozwoju przedsiębiorstwa i jego efektywność.

Koordynacja pomiędzy poszczególnymi ogniwami łańcucha wartości możliwa jest tylko dzięki odpowiedniemu

systemowi informacyjnemu.

34. Wymień czynniki lokalizacji przemysłu.

Dostępność pracowników o odpowiednich kwalifikacjach

Rynek popytu na usługi

Ceny najmu etc.

Zapisy prawne

Dostęp

Prestiż

35. Wymień źródła zewnętrzne finansowania i krótko je opisz.

Finansowanie zewnętrzne można określić jako finansowanie pożyczonym kapitałem nie należącym do

przedsiębiorstwa. Kapitał dostarczany jest poprzez wierzycieli, którzy nie stają się współwłaścicielami, ale

przez określony czas przedsiębiorstwo jest ich dłużnikiem. Z ekonomicznego punktu widzenia rozróżnia się

finansowanie krótko i długookresowe oraz własne i obce. Finansowanie zewnętrzne zazwyczaj sprowadza się

do korzystania z możliwości odroczenia terminów różnorodnych płatności oraz do możliwości uczestnictwa w

transakcjach rynku finansowego. Przedsiębiorstwa często starają się korzystać z zewnętrznych form

finansowania działalności, gdyż stwarzają one nowe perspektywy rozwoju, lub redukcji problemów zachwiania

płynności przedsiębiorstw.

akcje,

obligacje,

różnego rodzaju kredyty i pożyczki,

subwencje, kapitały przedsiębiorstw

leasing, venture capital, factoring, transakcje forfaitingowe.

36. Wymień źródła wewnętrzne finansowania i krótko je opisz.

zysk netto

amortyzacja

ciche rezerwy (z rezerw przedsiębiorstwa)

z przekształceń składników majątkowych

ze sprzedaży produktów i/lub usług i towarów

ze sprzedaży i likwidacji obiektów majątku trwałego

refinansowanie bieżące

inwestycje odtworzeniowe

spieniężenie środków trwałych

37. Porównaj zapotrzebowanie na różne rodzaje finansowania z fazą cyklu życia przedsiębiorstwa.

38. Wady i zalety finansowania kapitałem własnym.

Nie ma konieczności spłaty odsetek

Stabilne źródło

Nie zwiększa ryzyka finansowego

Zwiększa płynność finansową

Pewna baza gwarancyjna dla wierzycieli

WADY:

Ograniczenie zwiększania kapitału własnego

Wysokie koszty emisji akcji

Konieczność publikacji informacji finansowych

39. Wady i zalety finansowania kapitałem obcym.

ZALETY:

stanowi elastyczne źródło finansowania

umożliwia podjęcie i realizacje przedsięwzięć przekraczających własne możliwości finansowe

dawca kapitału nie ma wpływu na decyzje w firmie

odsetki od kapitału obcego są kosztem, a zatem obniżają podstawę opodatkowania (udziały w zysku

podlegają opodatkowaniu)

uzyskuje się nowy kapitał bez przyjmowania nowych wspólników

wzrasta rentowność kapitałów własnych (pry dodatniej dźwigni finansowej)

WADY:

oddany do dyspozycji przed tylko na pewnie czas

powoduje wzrost kosztów

wraz ze wzrostem zadłużenia się rośnie koszt kapitału obcego

na ogół wymaga gwarancji i zabezpieczeń (co wiązane jest z kosztami)

w warunkach inflacji wierzyciele mogą rządach nowych gwarancji

w trudnej sytuacji fin wierzyciele mogą uzyskać wpływ na decyzje firmy a nawet doprowadzić do

upadłości

w przypadku likwidacji wierzyciele zaspokajani są przed właścicielami

40. Wymień i scharakteryzuj co najmniej 3 klasyfikacje źródeł finansowania.

Źródło pochodzenia kapitału: własny, obcy.

Dostęp do kapitału: wewnętrzny, zewnętrzny.

Okres angażowania kapitału: krótko, średnio, długoterminowy.

41. Porównaj leasing operacyjny i finansowy.

W leasingu operacyjnym dana rzecz pozostaje częścią majątku leasingodawcy, i to on właśnie dokonuje

odpisów amortyzacyjnych. Z kolei podmiot korzystający z przedmiotu leasingu do kosztów uzyskania

przychodu wlicza wpłatę początkową oraz płacone co miesiąc raty.

W leasingu finansowym jest inaczej: przedmiot leasingu zostaje przypisany do majątku leasingobiorcy. Taki

zabieg prawny pozwala mu na zaliczenie odpisów amortyzacyjnych oraz części odsetkowej każdej opłaty

leasingowej do kosztów uzyskania przychodu.

Analizując sytuację pt. leasing operacyjny a finansowy, warto też zwrócić uwagę na inną cechę, która je różni.

Chodzi mianowicie o kwestię rozliczenia podatku VAT, który to w przypadku leasingu finansowego zostaje

naliczony od razu – w momencie wydania towaru osobie korzystającej, a więc "z góry". Z kolei w leasingu

operacyjnym podatek ten naliczany jest do każdej raty z osobna. Ta fundamentalna różnica sprawia, że leasing

finansowy postrzegany jest jako dostawa towarów, zaś operacyjny jako świadczenie usługi.

Porównując ze sobą leasing operacyjny a finansowy, warto też wskazać na jeszcze jedną różnicę. Polega ona na

tym, że umowa leasingu operacyjnego zostaje zawarta na czas krótszy niż wynosi normatywny okres

amortyzacji. Jeżeli chodzi o leasing finansowy – tutaj okres ten jest zbliżony do normatywnego okresu

amortyzacji przedmiotu leasingu.

42. Porównaj kredyt i pożyczkę.

Kredyt jest to forma zarezerwowana wyłącznie dla banków, szczegółowo określona przez ustawę Prawo

bankowe. Bank nie udziela jednak kredytów ze środków własnych, lecz na ogół wykorzystuje do tego celu

środki zdeponowane przez swoich klientów.

Pożyczka w odróżnieniu od kredytu może być udzielona przez osobę fizyczną. Jedynym warunkiem, jaki musi

zostać spełniony jest to, że pieniądze muszą być własnością pożyczkodawcy. Umowę pożyczki regulują

przepisy kodeksu cywilnego. Zgodnie z jego zapisem umowa taka musi być sporządzona w formie pisemnej

dopiero w przypadku, gdy jej kwota jest wyższa niż 500 zł. Jednocześnie nie ma obowiązku określenia ani

terminu zwrotu, ani ceny pożyczki, czyli w przeciwieństwie do kredytu może być nieodpłatna. Ponadto kwota

pożyczki może zostać przekazana w postaci fizycznej, w gotówce. Dodatkowo pożyczkobiorca może swobodnie

dysponować pożyczonymi pieniędzmi, gdyż w momencie ich udzielenia stają się one jego własnością.

43. Fundusze Venture Capital – definicja, istota i zastosowanie.

Venture Capital – termin oznaczający inwestycje na niepublicznym rynku kapitałowym znajdujących się we

wczesnych fazach rozwoju. Jest to forma finansowania innowacyjnych, a przez to obarczonych ryzykiem,

projektów inwestycyjnych. Celem inwestowania venture capital jest zysk wynikający z wartości

przedsiębiorstwa, a nie z samej działalności produkcyjnej bądź usługowej.

44. Opisz zależność między dostępnością poszczególnych źródeł finansowania a fazą cyklu życia

przedsiębiorstwa (min. 3 źródła finansowania)

45. Inwestowanie a finansowanie – podobieństwa i różnice.

Inwestowanie – jest to proces występujący w gospodarce polegający na odkładaniu przez podmioty

gospodarcze (inwestorów) części środków finansowych i zamianę ich na inwestycje.Inwestowanie – to

lokowanie środków w różnego rodzaju inwestycje. Ma ono na celu nie tylko osiągnięcie zysku, ale również

rozwój. Są to aktywne działania i starania mające na celu podniesienie naszych wartości i otwieranie nowych

perspektyw, obarczonych jednak ryzykiem w zależności od skali i form przedsięwzięcia inwestycyjnego.

Finansowanie - To wszystkie przedsięwzięcia w przedsiębiorstwie, które zapewniają przedsiębiorstwu kapitał i

które służą kształtowaniu optymalnej struktury kapitałowej. To jednocześnie proces, w którym można

wyróżnić następujące funkcje: określenie potrzeb kapitałowych i finansowych przedsiębiorstwa, kierowanie

dopływem środków finansowych, kształtowanie wyniku finansowego, kierowanie wykorzystaniem środków

finansowych.

46. Rodzaje inwestycji rzeczowych.

inwestycje rzeczowe - przedmiot inwestycji ma charakter materialny. W tej grupie wyróżnia się dwie

podgrupy:

a) inwestycje rzeczowe produkcyjne – rodzaj inwestycji rzeczowych, które wykorzystywane są w procesie

produkcji, np.: nieruchomości, maszyny i urządzenia, zapasy (w podgrupie tej dodatkowo wyodrębnia

się dwie kategorie: inwestycje odtworzeniowe - nie wywierają wpływu na poziom zdolności

produkcyjnych podmiotu ale pozwalają utrzymać dotychczasowy potencjał oraz inwestycje rozwojowe

-powodują wzrost zdolności produkcyjnych podmiotu);

b) inwestycje rzeczowe lokacyjne – rodzaj inwestycji rzeczowych, które traktowane są jako lokata kapitału

a inwestor oczekuje, iż wartość przedmiotu inwestycji wzrośnie w okresie trwania inwestycji;

inwestycje finansowe (kapitałowe, monetarne) – rodzaj inwestycji, w których przedmiot inwestycji

jest instrumentem finansowym, zwykle mają charakter niematerialny

inwestycje inne - wszystkie inne niż rzeczowe i finansowe rodzaje inwestycji, np.: inwestycje w: kadry,

badania naukowe, wartości niematerialne i prawne, inwestycje socjalne itd.

47. Wymień i krótko opisz znane ci rodzaje inwestycji.

Inwestycje ze względu na długość okresu pozostawania w dyspozycji firmy dzielą się na długoterminowe i

krótkoterminowe.

Inwestycje długoterminowe. To te, które nie są przeznaczone do zbycia przed upływem 12 miesięcy. Zaliczamy

do nich:udziały w obcych jednostkach w postaci wkładów pieniężnych bądź wkładów rzeczowych, tzw.

aportów w walucie krajowej bądź w walutach obcych, wycenione w cenie nabycia ( waluty obce przelicza się na

złote polskie według kursu sprzedaży ustalonego dla danej waluty obcej przez bank, z którego usług korzysta

jednostka), długoterminowe papiery wartościowe o charakterze kapitałowym (akcje, obligacje) uprawniające

do określonych korzyści (dywidend, odsetek), wycenione w cenie nabycia; udzielone pożyczki długoterminowe

ujmowane w księgach rachunkowych według wartości nominalnej, inne finansowe składniki majątku trwałego,

wycenione w cenie nabycia.

Inwestycje długoterminowe ujmowane są w księgach rachunkowych na dzień ich nabycia lub powstania

według ceny nabycia, jeżeli okres ich dalszego posiadania wynosi ponad 12 miesięcy liczony od dnia

bilansowego. Na dzień bilansowy inwestycje długoterminowe wyceniane są według cen nabycia

pomniejszonych o odpisy z tytułu trwałej utraty wartości.

Inwestycje krótkoterminowe to inaczej, aktywa finansowe. Na dzień bilansowy inwestycje krótkoterminowe

wyceniane są według wartości rynkowej lub ceny nabycia, zależnie od tego, która z nich jest niższa. Pożyczki

udzielone oraz aktywa utrzymywane do terminu wymagalności wycenia się według skorygowanej ceny

nabycia. Jeżeli istnieje konieczność aktualizacji wyceny wartość odpisu aktualizacyjnego odnoszona jest w

koszty finansowe. Środki pieniężne w walucie krajowej wykazuje się w wartości nominalnej. Wyrażone w

walutach obcych środki pieniężne wycenia się na dzień bilansowy po kursie średnim ustalonym dla danej

waluty przez NBP na ten dzień.

Podział ze względu na przedmiot. W zależności od przedmiotu inwestycji można je podzielić na:

rzeczowe obejmujące nabycie budynków i budowli, maszyn i urządzeń, środków transportu, obiektów

produkcyjnych, zapasów itp.

niematerialne - takie jak zakup patentów, licencji itp.

finansowe - takie, które oznaczają lokatę środków pieniężnych w udziałach w innych firmach lub w

długoterminowych papierach wartościowych, np. akcjach, obligacjach, bonach skarbowych.

Inwestycje rzeczowe i materialne mają na celu restytucję, czyli odtworzenie zużytego majątku w celu

utrzymania dotychczasowego potencjału gospodarczego firmy, czyli poszerzenie tego potencjału. Inwestycje

finansowe mają na celu pomnożenie kapitału i osiągnięcie maksymalnego zysku z lokat w określonej

perspektywie czasowej, np. w postaci dywidend wypłacanych z akcji.

48. Rodzaje innowacyjności

innowacje produktu – udoskonalanie wyrobu

procesowe (technologiczne) – zmiany w sposobach wytwarzania, docieranie z produktem do klienta

organizacyjna – metody organizacji np. miejsca pracy, relacje

marketingowa – projektowanie produktu / opakowania, promocja produktu, strategia cenowa

49. Tempo dyfuzji innowacyjności

dogodność innowacji (zwiększenie efektywności niż dotychczas)

kompatybilność (zgodna z istniejącymi normami, wartościami i doświadczeniem)

kompleksowość

podzielność (stopniowe wprowadzanie)

przystępność (zrozumiały)

50. Majątek obrotowy: zapasy, należności i roszczenia, papiery wartościowe, środki pieniężne, nakłady

przyszłych okresów.

51. Przewaga konkurencyjna– osiągnięcie nadrzędnej pozycji wobec większej liczby konkurentów: przewaga

jakościowa, cenowa, informacyjna.

52. Elementy procesu zarządzania kadrą:planowanie zasobów ludzkich, nabór, wdrożenie, ocena efektów

pracy, szkolenia, nagradzanie.

53. Funkcje przedsiębiorstwa produkcyjnego:techniczna, społeczna, ekonomiczna. Nabywa czynniki

produkcji i sprzedaje wytworzone produkty i usługi.

54. Terminowanie:szkolenia poza miejscem pracy czyli konferencje, seminaria, e-learning etc.

55. Elementy makroekonomiczne

ekonomiczne (kondycja gospodarcza)

demograficzne

prawne

międzynarodowe

społeczne

technologiczne

56. Bariery wejścia do sektora:

naturalne

strategiczne

a) ekonomia skali produkcji

b) wymogi kapitałowe

c) siła marek produktów

d) dostęp do technologii

e) doświadczenie

f) działania odwetowe

g) polityka rządowa i regulacje

57. Klasyfikacja przedsiębiorstw wielozakładowych

Zintegrowane poziomo – ten sam rodzaj działalności

Zintegrowane pionowo – realizacja 1 fazy cyklu produkcyjnego od surowca do produktu gotowego

Konglomeraty – bez związku technicznego

58. Modele przedsiębiorstwa

Ekonomiczny – efekty, a nakłady

Finansowy – system zasobów o określonej wartości

Produkcyjny

Organizacyjny

Cybernetyczny – organizm żywy

Socjo-psychologiczny – zachowanie, relacje ludzi

Prawny – podmiot praw i obowiązków

Etyczny – analiza zachowań pod kąrtem norm i wzorców w społeczeństwie.

59. Przedsiębiorstwo jest OTWARTE na otoczenie, ponieważ wchodzi z nim w interakcje.

60. Przedsiębiorca – innowator(Schumpeter) – dynamizuje gospodarkę przez ciągłe wprowadzanie

innowacji.

61. Kapitalizm właścicielski– właściciel, założyciel i wynalazca.

62. Kapitalizm menedżerski– rozdzielenie właściciela i menedżera (posiadanie, a zarządzanie)

63. 5 sił Porter’a - metoda analizy i oceny natężenia sił konkurencyjnych w sektorze ekonomicznym lub

segmencie rynkowym, opracowana i opisana przez Michaela Portera. Analiza odnosi się do otoczenia

konkurencyjnego przedsiębiorstwa i stosowana jest jako początkowy etap formułowania strategii konkurencji.

Opiera się na modelu pięciu wzajemnie oddziałujących na siebie czynników, które występują w każdym

sektorze ekonomicznym:

Rywalizacja w sektorze

Groźba nowych wejść

Siła przetargowa nabywców

Siła przetargowa dostawców

Zagrożenie ze strony substytutów

Zgodnie z tą koncepcją istnieje bezpośrednia i odwrotna zależność pomiędzy natężeniem sił konkurencyjnych

w sektorze a potencjałem rentowności tego sektora, stanowiącym o jego atrakcyjności dla działających w nim

przedsiębiorstw.

64. Fuzja i przejęcie.

FUZJA – połączenie 2 firm i wspólne działanie.

PRZEJĘCIE – wykupienie firmy lub akcji.

65. Wewnętrzne czynniki strukturotwórcze

Faza życia organizacji

Wielkość organizacji

Strategia

Technologia

Kultura organizacyjna

Cechy osobowości ludzi

66. Zewnętrzne

Otoczenie

Relacje władzy

Polityka gospodarcza

Rynek

Społeczeństwo

67. Źródła oporów wobec zmian

Niejasne cele

Niejasno określone oczekiwania

Niechęć do rezygnacji z dotychczasowych

przywilejów

Poczucie zagrożenia, strachu

Poczucie że sytuacja wymyka się spod

kontroli

Niechęć do wysiłku

Negatywne doświadczenia

Zaściankowość, dbałość o własne dobro

Nieporozumienia, brak zaufania

Przyzwyczajenie do tradycji

Obawy przed porażką

Zagrożenie dla posiadanej władzy lub

pozycji

Brak umiejętności i kompetencji

68. Koncepcyjne kompetencje kierownicze na poszczególnych szczeblach kierowniczych.

Kompetencje:

Techniczne – zdolność do wykorzystania narzędzi, metod i technologii

Społeczne – zdolność do współpracy z innymi, zrozumienia i motywowania

Koncepcyjne – zdolność koordynowania i integracji wszystkich aspektów istotnych w działalności

organizacji; zdolność do postrzegania firmy jako całości i zależności między poszczególnymi jej

częściami.

Na wszystkich stanowiskach nabierają na znaczeniu umiejętności społeczne, a w szczególności koncepcyjne.

69. Sytuacja nęcąca– w razie zastosowania się do wytycznych sprawującego władzę suma pozytywnie

odczuwanych skutków zachowania się będzie większa od sumy negatywnie odczuwanych skutków wykonania

zlecenia. Czyli warto zrobić bo będzie lepie niż jest.

70. Sytuacja przymusowa– sprawujący władzę grozi, iż w razie nie zastosowania się do jego wytycznych suma

negatywnie ocenianych skutków takiego postępowania będzie większa od sumy negatywnie ocenianych

skutków podporządkowania się. Czyli trzeba zrobić bo będzie gorzej niż jest.

71. Kapitał obrotowy

Zapasy

Materiały

Półprodukty i produkty w toku

Produkty gotowe

Towary

Zaliczki na dostawy

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenia

międzyokresowe

72. Rola przedsiębiorstwa

• W celu wytwarzania dóbr musi zaopatrzyć się na rynku w niezbędne czynniki produkcji (surowce, maszyny,

siłę roboczą, ziemię, kapitał finansowy itp.)

• Z drugiej strony występuje jako sprzedający (oferent) wytworzone w przedsiębiorstwie produkty i usługi.

Decyzje producentów znajdują odzwierciedlenie w kształtowaniu się popytu rynkowego na czynniki produkcji

oraz w kształtowaniu się podaży wyprodukowanych dóbr.

73. Monopol to sytuacja rynkowa, której istnieje tylko jeden dostawca danego towaru lub usługi. Dysponuje on

pełną władzą rynkową i może wpływać na cenę przez manipulowanie wielkością podaży. Monopol może mieć

charakter:

• państwowy - kiedy prawo danego państwa pozwala świadczyć usługi lub produkować określony asortyment

towarów tylko jednemu podmiotowi

• wymuszony - kiedy jeden z producentów towaru/usługi osiąga taką pozycję na rynku, że pozostali producenci

bankrutują

• naturalny - wynikający z natury dostarczanej usługi/towaru, gdy ze względów technicznych konkurencja

wielu podmiotów jest niemożliwa lub utrudniona (np: koleje żelazne, dostarczanie prądu elektrycznego i gazu,

telekomunikacja itp.).

74. Oligopolto sytuacja na rynku, w której występuje tylko kilku dużych producentów danego dobra czy też

dostawców usługi. Niewielka liczba wytwórców sprawia, że każdy z nich ma ważący udział w łącznej produkcji

danej branży. W tej sytuacji, cena ustalona przez jednego z producentów wpływa na rozmiary sprzedaży

pozostałych. Jeśli jeden obniży swoją cenę danego produktu to może oznaczać ograniczenie sprzedaży

pozostałych. By do tego nie dopuścić, ci pozostali mogą być zmuszeni by też obniżyć cenę.

75. Holdingto organizacja która grupuje różne, samodzielne pod względem prawnym, podmioty gospodarcze

w sposób mniej lub bardziej wyraźny powiązane ze sobą, przy czym jeden z podmiotów ma w tym powiązaniu

pozycję dominującą i podporządkowuje sobie pozostałe. Istotą holdingu jest zarządzanie przez jedną

organizację innymi podmiotami oraz kontrolowanie działalności dzięki zależnościom kapitałowym lub

personalnym. Holding jest zatem to formą kumulacji kapitału. Jego głównym celem jest „trzymanie” akcji

innych przedsiębiorstw w celu uzyskania pełnej kontroli nad podległymi przedsiębiorstwami.

76. Skład przedsiębiorstwa

Przedsiębiorstwo jest, zatem zespołem składników materialnych i niematerialnych, przeznaczonych do

realizacji określonych zadań gospodarczych, obejmuje wszystko, co wchodzi w jego skład, a w szczególności:

o

Firmę, znaki towarowe i inne oznaczenia indywidualizujące przedsiębiorstwo

o

Księgi handlowe

o

Nieruchomości i ruchomości należące do przedsiębiorstwa, w tym produkty i materiały,

o

Patenty, wzory użytkowe i zdobnicze,

o

Zobowiązania i obciążenia związane z prowadzeniem przedsiębiorstwa,

o

Prawa wynikające z najmu i dzierżaw lokali zajmowanych przez przedsiębiorstwa.

77. FORMY PRAWNE DZIAŁALNOŚCI PRZEDSIĘBIORSTW

SPÓŁKI OSOBOWE są przede wszystkim zrzeszeniem osób, które poza kapitałem wnoszą do spółki własną

prace, prowadzą jej sprawy, reprezentują ją, sprawują pełną kontrolę nad jej działalnością i odpowiadają całym

majątkiem za jej zobowiązania. Spółki osobowe mają zdolność prawną. Uzyskują ją od chwili wpisu do rejestru.

Podstawowymi atrybutami podmiotowości prawnej są: zdolność do czynności prawnych i zdolność sądowa.

Może być pozywana oraz we własnym imieniu pozywać, ma zdolność układową oraz zdolność upadłościową.

Może nabywać we własnym imieniu prawa, w tym własność nieruchomości i inne prawa rzeczowe.

a) Spółka jawna to osobowa spółka handlowa prowadząca przedsiębiorstwo pod własną firmą i nie będąca

inną spółką handlową. Spółka jawna nie posiada osobowości prawnej. Może jednak zawierać umowy, może

pozywać i być pozywana. Posiada swój majątek, który stanowią wkłady wniesione do spółki oraz mienie nabyte

przez spółkę w czasie jej istnienia.

Umowa spółki jawnej powinna być zawarta w formie pisemnej pod rygorem nieważności. Umowa spółki

powinna zawierać:

•

firmę i siedzibę spółki,

•

określenie wkładów wnoszonych przez każdego ze wspólników i ich wartość,

•

przedmiot działalności spółki,

•

czas trwania spółki, jeżeli jest oznaczony.

Dla powstania spółki jawnej wymagane jest wpisanie spółki do rejestru handlowego. Każdy wspólnik ma

prawo i obowiązek zgłosić spółkę do rejestru.

Każdy ze wspólników ma prawo i obowiązek prowadzenia spraw spółki jawnej bez dodatkowego

wynagrodzenia. Umową spółki albo późniejszą uchwałą wspólników można powierzyć prowadzenia spraw

spółki jednemu lub kilku wspólnikom. Pozostali wspólnicy są wówczas wyłączeni od prowadzenia spraw

spółki. Prowadzenie spraw spółki może zostać również powierzone osobie trzeciej, ale nie z wyłączeniem

wspólników.

W spółce jawnej odpowiedzialność za zobowiązania spółki ponosi każdy, wspólnicy solidarnie z pozostałymi

wspólnikami oraz ze spółką, bez ograniczeń, całym swoim majątkiem zarówno obecnym, jak i przyszłym.

Obowiązuje jednak zasada subsydiarnej odpowiedzialności wspólników. Oznacza ona, że wierzyciel może

prowadzić egzekucję z majątku wspólnika dopiero gdy egzekucja z majątku spółki okaże się bezskuteczna, co

nie oznacza jednak, że wierzyciel nie może wcześniej wystąpić z pozwem przeciwko wspólnikom.

b) Spółkę partnerską tworzą wspólnicy (partnerzy) w celu wykonywania wolnego zawodu w spółce

prowadzącej przedsiębiorstwo pod własną firmą.

Wspólnikami w spółce partnerskiej - zwanymi partnerami - mogą być tylko osoby fizyczne. Ukształtowana w

ten sposób forma organizacyjno-prawna spółki partnerskiej uwzględnia specyfikę wykonywania działalności

gospodarczej w ramach wolnych zawodów oraz ryzyko związane z prowadzeniem tej działalności wspólnie,

tzn. z innymi osobami wykonującymi wolny zawód.

Cechy charakterystyczne spółki partnerskiej:

•

umowa wymaga formy aktu notarialnego,

•

powstaje z chwilą wpisu do rejestru handlowego,

•

celem spółki jest wykonywanie wolnego zawodu,

•

odpowiedzialność wspólników jest ograniczona tzn. partner nie odpowiada za zobowiązania spółki

wynikające z działalności innych partnerów,

•

działa pod własną firmą,

•

pierwotnie musi się składać z co najmniej dwóch wspólników.

c) Spółka komandytowa jest spółką osobową mającą na celu prowadzenie przedsiębiorstwa pod własną firmą.

Za zobowiązania spółki wobec wierzycieli odpowiada co najmniej jeden wspólnik (komplementariusz), a

odpowiedzialność co najmniej jednego wspólnika jest ograniczona (komandytariusz). Spółka komandytowa

powstaje z chwilą wpisu do rejestru. Umowa spółki powinna być zawarta w formie aktu notarialnego. Firma

spółki powinna zawierać nazwisko jednego lub kilku komplementariuszy. W nazwie spółki musi być nazwisko

minimum jednego ze wspólników i oznaczenie, że jest to spółka komandytowa.

* komplementariusz – odpowiadający za zobowiązania spółki całym swoim majątkiem

* komandytariusz – odpowiadający za zobowiązania tylko do określonej w umowie kwoty, nie może prowadzić

spraw spółki, może działać w innych podmiotach gospodarczych.

d) Spółka komandytowo-akcyjna - spółka osobowa mająca na celu prowadzenie przedsiębiorstwa pod własną

firmą, w której za zobowiązania spółki wobec wierzycieli co najmniej jeden wspólnik odpowiada bez

ograniczenia (komplementariusz), a co najmniej jeden wspólnik jest akcjonariuszem. Akcjonariusz nie

odpowiada za zobowiązania spółki.

Spółka komandytowo-akcyjna powstaje z chwilą wpisu do rejestru, minimalna wysokość kapitału zakładowego

wynosi 50.000 zł. Osoby podpisujące statut są założycielami spółki. Statut spółki powinien być sporządzony w

formie aktu notarialnego,

SPÓŁKI KAPITAŁOWE to rodzaj spółki handlowej, w której najważniejszym elementem jest jej majątek

(kapitał). Formami spółki kapitałowej jest spółka akcyjna i spółka z ograniczoną odpowiedzialnością. Od spółek

osobowych wyróżnia je: zmienny kapitał i skład osobowy, posiadanie osobowości prawnej, skierowanie

odpowiedzialności ze zobowiązania spółki na samą spółkę, wyodrębnienie majątku spółki, prowadzenie spraw

spółki pośrednio przez wspólników i ukształtowanie praw i obowiązków wspólników wobec spółki w sposób

zróżnicowany.

a) Spółka z.o.o. - Spółka z ograniczoną odpowiedzialnością to określony umową związek kilku podmiotów

(wspólników), w którym odpowiadają oni wobec wierzycieli spółki tylko do wysokości imiennych udziałów w

spółce, zapisanych w umowie spółki. Prawo nie ogranicza liczby wspólników, oznacza to, że udziałowcem

może być zarówno jedna jak i np. 1000 osób. Wspólnikiem może być zarówno osoba fizyczna, jak i osoba

prawna czy jednostka organizacyjna nie mająca osobowości prawnej (np. spółka jawna). Umowa spółki w

formie aktu notarialnego. Wspólnicy odpowiadają wobec wierzycieli tylko do wysokości imiennych udziałów

w spółce (na tym polega pojęcie "ograniczonej odpowiedzialności"), za wyjątkiem zobowiązań wobec skarbu

państwa

•

spółka posiada osobowość prawną

•

każdy wspólnik ma prawo kontroli, tj. wglądu do ksiąg i dokumentów spółki

•

wpis do KRS (Krajowego Rejestru Sądowego)

•

wkłady na pokrycie kapitału zakładowego mogą być wniesione w formie gotówki lub aportów.

Do zarejestrowania spółki konieczna jest całkowita wpłata kapitału zakładowego. Udziały muszą zostać

pokryte w całości przed złożeniem wniosku do Krajowego Rejestru Sądowego.

Organy spółki:

Zgromadzenie wspólników - najwyższa władza spółki, podejmuje uchwały większością zwykłą lub (w ważnych

dla spółki sprawach - kwalifikowaną) w głosowaniu jawnym, lub niekiedy (np. wybory, lub gdy zażądają tego

wspólnicy) - tajnym; Zarząd - bieżące kierownictwo spółki, reprezentuje ją na zewnątrz, upoważnione do

podejmowania decyzji ekonomicznych do 1/10 kapitału zakładowego spółki (chyba, że otrzymają

upoważnienie do zarządzania większymi kwotami od wspólników), skład Zarządu jest jedno- lub

wieloosobowy (liczebność określa umowa spółki), a powołują go albo wspólnicy, albo Rada Nadzorcza (zależy

to od umowy spółki); Rada Nadzorcza i/lub Komisja Rewizyjna (nie są one konieczne) - sprawujące nadzór nad

działalnością Zarządu.

b) Spółka akcyjna to rodzaj spółki kapitałowej. Kapitał akcyjny spółek akcyjnych podzielony jest na akcje. Akcje

te mogą być notowane (kupowane i sprzedawane) na giełdzie. Kapitał zakładowy składa się z wkładów

założycieli, którzy otrzymują akcje. Spółka akcyjna powstaje z chwilą zawiązania spółki (objęcie wszystkich

akcji), a nabywa osobowość prawną w chwili wpisania do rejestru handlowego, Akcjonariusze nie odpowiadają

za zobowiązania spółki, lecz ponoszą ryzyko kapitału oraz czerpią zyski (np.: w postaci dywidendy). Powstanie

spółki wymaga statutu oraz umowy, a także wpisu do KRS. Minimalny kapitał akcyjny wynosi 500 000 zł, a

wartość nominalna akcji to minimum 1 złoty. Występują akcje: imienne i na okaziciela, aportowe i gotówkowe,

zwykłe i uprzywilejowane; są niepodzielne, cena emisyjna nie może być niższa od nominalnej. Zysk dzielony

jest proporcjonalnie do wysokości posiadanych udziałów,

Organy spółki: Zarząd, Rada nadzorcza, Zgromadzenie Akcjonariuszy

ZAMKNIĘTE

1. Opisywanie przedsiębiorstwa w kategoriach przepływu zasobów o określonej wartości oznacza, iż mamy do

czynienia z modelem:

Finansowym(kapitał przedsiębiorstwa tarkowany jako wartość, a nie jako zestaw materialnych czynników

produkcji)

2. Warunek samodzielnego zarządzania przedsiębiorstwem jest atrybutem przedsiębiorcy w koncepcji

kapitalizmu:

Kapitalizm właścicielski

3. Zasada największej wydajności oznacza:

Uzyskanie większego efektu przy danym nakładzie środków(Zasada największejwydajności);

Uzyskanie oczekiwanego efektu, przy użyciu minimalnego nakładu środków (zasada oszczędności środków).

4. Ujęcie przedsiębiorstwa w kategoriach widzialnej i niewidzialnej ręki jest właściwe dla koncepcji

przedsiębiorstwa jako:

Alokacji zasobów

5. Wyodrębnienie przedsiębiorstwa oznacza, że stanowi ono całość pod względem:

-produkcyjno-technicznym

-handlowym

-ekonomiczno-finansowym

-organizacyjnym

6. Widzialna ręka w koncepcji przedsiębiorstwa jako mechanizmu alokacji zasobów oznacza kształtowanie się

zachowań przedsiębiorstwa poprzez:

System zachowania w przedsiębiorstwie

7. Zmiany zasięgu działania przedsiębiorstw określane mianem globalizacji zachodzą na skutek trzech

kluczowych procesów:

-liberalizacji

-prywatyzacji

-deregulacji

8. Czy prawdziwe jest zdanie ? Zysk jest dobrym celem działalności przedsiębiorstwa, gdyż można zastosować

w procesie oceny wyników wszystkich typów przedsiębiorstw

9. Jeżeli przedsiębiorstwo funkcjonuje w warunkach braku wiedzy i niepewności co do przyszłych warunków

to w teorii przedsiębiorstwa cel jego działania określa się jako:

Zysk zadowalając - dążenie do zysku który zaakceptują właściciele:

- założenie: brak wiedzy i niepewność przyszłych warunków

-problem: trudno ocenić, czy przedsiębiorstwo maksymalizuje zyski czy nie

-skutek: przyjmuje się rozwiązania dostatecznie dobre teoria zakłada potrzebę ciągłej rewizji celów

10. Czy prawdziwe jest zdanie? Argumentem przeciw stosowaniu koncepcji stakeholdervalue jest fakt, iż

działalność gospodarcza stwarza problemy w rozwiązywaniu których powinna uczestniczyć organizacja?

11. W spółce komandytowej tzw. wspólnik jawny określany jest mianem:

Komplementariusza

Wspólnik jawny, jak wspomniano, miał prawo do wkładu od wspólnika cichego i ewentualnego zatrzymania tej

jego części, która potrzebna jest na pokrycie straty, a w zamian miał obowiązek udostępniać wspólnikowi

cichemu dokumentację spółki, a w szczególności wypłacać mu sprawiedliwy ("słuszny") udział w swoich

zyskach.

12. Czy poprawne jest zdanie: ?Komplementariusz w spółce komandytowej ponosi pełne ryzyko? TAK

13. W gospodarce o długiej tradycji rynkowej relatywnie większe znaczenie dla wzlotów i upadków firmy mają

czynniki:

Wewnętrzne:

pozytywne:

- działania wyprzedzające zmiany

- fuzje i przejęcia

negatywne:

- pozbawienie właścicieli kontroli nad firma

- niezgodność interesów właścicieli i menedżerów

- niedoinwestowanie lub przeinwestowanie

- nadmierna ekspansja i dywersyfikacja

- groźba przejęcia firmy przez inna

- błędy w zarządzaniu - zła organizacja, system planowania i kontroli, centralizacja (niedostatek

przedsiębiorczości)

14. Wzrost wewnętrzny w przedsiębiorstwie osiągany jest poprzez działalność: Inwestycyjną?????

15. Łączenie firm przy zachowaniu odrębności podmiotów w sensie ekonomiczno-prawnym określa się jako:

Kooperacja

16. Formą współpracy przedsiębiorstw, która zobowiązuje firmy do realizacji lub zaniechania określonej

działalności jest:

Kartel:

- Umowa zobowiązuje firmy do realizacji lub zaniechania określonego działania

- Spółki prawa cywilnego, podmioty zachowują samodzielność

- Celem jest monopolistyczne opanowanie rynku

- Współpraca w kartelu dotyczy jednolitych cen, kontyngentów produkcji, podziału rynku, ograniczenia

inwestycji

- Kartele są "pod lupą" ustawodawstwa antymonopolowego

17. Pozbawienie prawa zarządzania osoby prowadzącej przedsiębiorstwo oznacza, że jest ona w stanie:

Upadłości - zaprzestanie płacenia długów

18. Restrukturyzacja, która dokonywana jest w firmie w obszarze organizacji, zarządzania, ekonomiki jest

restrukturyzacją:

Podmiotową

19. Wspólnota pracy jest zaliczana do:

20. Przeprowadzenie postępowania w likwidowanym przedsiębiorstwie,zmierzającego do spieniężenia całego

majątku jest zadaniem dla:

Syndykata

21. Komplementariusz w spółce komandytowej nie sprawuje bezpośredniej roli???

Spółki osobowe

Spółki kapitałowe

JAWNA

PARTNERSKA KOMANDYTOWA KOMAN-

AKCYJNA

Z.O.O. AKCYJNA

Osobowość

prawna

Nie posiada

Posiada

Charakter

działalności

Gospodarcza

Wolne zawody

Gospodarcza

Gospodarcza Dowolna

Dowolna

Odpowiedzialność

majątkowa

Całym majątkiem odpowiadają założyciele

Spółka odpowiada za

swoje zobowiązania

Wyszukiwarka

Podobne podstrony:

PNOP OPRACOWANE PYTANIA NE EGZAMIN

patomorfologia opracowane pytania opisowe egzamin

1.Rodzaje i geneza gruntów budowlanych, Opracowane pytania na egzamin

Opracowane pytania na egzamin z TWN u

opracowane pytania na egzamin

opracowane pytania na egzamin, Zootechnika SGGW, semestr VI, rozród

opracowane pytania na egzamin, 1

Opracowane pytania na egzamin z fizy

4. Ruch wody w gruncie, Opracowane pytania na egzamin

Opracowane pytania na egzamin cz 2

opracowane pytania na egzamin2, Zootechnika SGGW, semestr VI, rozród

pediatria pyt, medycyna zabrze SUM lekarski, pediatria - opracowane pytania do egzaminu

socjologia opracowane pytania na egzamin

satelitarna opracowanie, PYTANIA NA EGZAMIN Z GEODEZJI SATELITARNEJ

BOiKD semestr IV opracowane pytania na egzamin

Public Relation - opracowane pytania na egzamin, FILOLOGIA POLSKA UWM, Public relation

obrona OPRACOWANE PYTANIA NA EGZAMIN moje

opracowane pytania na egzamin3, Zootechnika SGGW, semestr VI, rozród

Pytania ne egzamin-Budownictwo Przemysłowe, PWR, Budownictwo Przemysłowe, Ćwiczenia prezentacje, Bud

więcej podobnych podstron