1

Wstêp

W

SPÓ£CZESNE

PROBLEMY

BADAWCZE

FINANSÓW

Szczecin 2007

U N I W E R S Y T E T S Z C Z E C I Ñ S K I

ZESZYTY NAUKOWE NR 451

PROBLEMY ZARZ¥DZANIA, FINANSÓW I MARKETINGU NR 11

2

Wstêp

Artyku³y wydrukowano zgodnie z materia³ami dostarczonymi przez Autorów.

Wydawca nie ponosi odpowiedzialnoci za treæ, formê i styl artyku³ów.

Rada Wydawnicza

Stanis³aw Czepita, Maria Czerepaniak-Walczak, Marek Dutkowski

Inga Iwasiów, Ewa Kêpczyñska, Danuta Kopyciñska, Piotr Krasoñ

Andrzej Offmañski, Aleksander Panasiuk

Andrzej Witkowski przewodnicz¹cy

Edward W³odarczyk przewodnicz¹cy Senackiej Komisji ds. Wydawnictw

Janusz Ho³ubasz redaktor naczelny Wydawnictwa Naukowego

Recenzenci

prof. nzw. dr hab. Dorota Korenik

prof. nzw. dr hab. Maria Jastrzêbska

prof. zw. dr hab. Adam Szewczuk

Rada programowa

prof. zw. dr hab. Marianna Daszkowska (Politechnika Gdañska)

prof. dr hab. Eberhard Drechsler (Free University of Berlin)

prof. US dr hab. Stanis³aw Flejterski (Uniwersytet Szczeciñski)

prof. zw. dr hab. Jan G³uchowski (Wy¿sza Szko³a Bankowa w Toruniu)

prof. dr hab. Alfred Janc (Akademia Ekonomiczna w Poznaniu)

prof. AE dr hab. Dorota Korenik (Akademia Ekonomiczna we Wroc³awiu)

prof. zw. dr hab. Bogdan Nogalski (Uniwersytet Gdañski)

prof. dr hab. Bogus³aw Pietrzak (SGH w Warszawie)

prof. zw. dr hab. Krystyna Piotrowska-Marczak (Uniwersytet £ódzki)

prof. zw. dr hab. Jerzy Soko³owski (Akademia Ekonomiczna we Wroc³awiu)

prof. zw. dr hab. Adam Szewczuk (Uniwersytet Szczeciñski)

prof. zw. dr hab. Jerzy Wêc³awski (UMCS w Lublinie)

Redakcja naukowa

prof. US dr hab. Beata Filipiak

Sekretarz wydania

dr Marek Dylewski

Opracowanie jêzykowe i korekta

Krystyna Kamierowska

WYDAWNICTWO NAUKOWE UNIWERSYTETU SZCZECIÑSKIEGO

Wydanie I. Ark. druk. 19,5. Format B5.

USPol 10/2007

© Copyright by Uniwersytet Szczeciñski, Szczecin 2007

ISSN 1640-6818

ISSN 1509-0507

3

Wstêp

SPIS TRECI

Wstêp ..................................................................................................................................... 5

Miejsce nauki finansów na Wydziale Zarz¹dzania i Ekonomiki Us³ug

Uniwersytetu Szczeciñskiego ....................................................................................... 7

F

INANSE

WYBRANE

ZAGADNIENIA

ROZWOJU

NAUKI

I

METODY

POMIARU

ZJAWISK

Zbigniew Dresler Stopa procentowa jako narzêdzie kszta³towania efektywnoci

w skali mikroekonomicznej .........................................................................................11

Stanis³aw Flejterski Metody pomiaru zjawisk i procesów finansowych ...................... 19

Krzysztof Jajuga Nieruchomoci nowy dzia³ nauki finansów ............................... 29

Krystyna Kietliñska Kierunki rozwoju spó³dzielczoci w rozwiniêtych krajach

europejskich ................................................................................................................ 39

Krystyna Piotrowska-Marczak Implikacje rozwoju finansowych badañ

naukowych .................................................................................................................. 51

Wies³awa Przybylska-Kapuciñska Euro na cenzurowanym

perspektywy wprowadzenia wspólnej waluty w Polsce .......................................... 59

Beata wiecka Bankructwa gospodarstw domowych jako problem badawczy

finansów ...................................................................................................................... 69

F

INANSE

PUBLICZNE

STAN

I

KIERUNKI

ZMIAN

Emilia Denek Finansowe instrumenty oddzia³ywania samorz¹du terytorialnego miast

na prawach powiatu na rozwój gospodarczy i spo³eczny (wybrane zagadnienia) ...... 81

Marek Dylewski Analiza zmian wielkoci dochodów w³asnych

jednostek samorz¹du terytorialnego województwa zachodniopomorskiego

na tle ogólnych zmian systemowych ........................................................................... 91

Beata Filipiak Audyt zewnêtrzny jako instrument oceny gospodarki finansowej

jednostek samorz¹du terytorialnego ......................................................................... 103

Ma³gorzata Gorza³czyñska-Koczkodaj Wp³yw i znaczenie pomocy publicznej

na tworzenie nowych miejsc pracy oraz nowych inwestycji w przedsiêbiorstwach ..113

Maria Jastrzêbska Deficyt i d³ug instytucji samorz¹dowych

w pañstwach Unii Europejskiej w latach 19982005 ............................................... 123

4

Wstêp

Maria Kosek-Wojnar O potrzebie uporz¹dkowania gospodarki funduszowej

w Polsce .................................................................................................................... 135

Teresa Lubiñska Bud¿et zadaniowy ekonomizacja sektora publicznego ................ 143

Zbigniew Ofiarski Równowa¿enie dochodów jednostek samorz¹du terytorialnego .. 151

Leszek Patrza³ek Subwencje wyrównawcze w strukturze dochodów bud¿etów

samorz¹dów województw ......................................................................................... 163

Jan Sobiech Konsekwencje wystêpowania asymetrii informacji i relacji agencji

w opiece zdrowotnej dla finansów publicznych ....................................................... 179

Krzysztof Surówka Dotacje a udzia³y w podatkach dochodowych

jako ród³a dochodów JST w Polsce ........................................................................ 191

Adam Szewczuk Wspólnoty samorz¹dowe i ich wp³yw na funkcjonowanie sektora

publicznego pragmatyka identyfikowania zale¿noci............................................ 199

Jolanta Szo³no-Koguc G³ówne problemy publicznych funduszy celowych ............... 213

I

NSTYTUCJE

FINANSOWE

Anna Bera Sytuacja i trendy na rynku ubezpieczycieli kredytu .................................. 225

Micha³ Buszko, Jan G³uchowski Kredyty walutowe w finansowaniu

nieruchomoci w Polsce ........................................................................................... 235

Ma³gorzata Iwanicz-Drozdowska Bezpieczeñstwo klientów poredników

finansowych wybrane problemy badawcze ........................................................... 245

Dorota Korenik Zjawisko integracji w sektorze bankowo-finansowym ..................... 253

Jerzy Wêc³awski Granice wzrostu przedsiêbiorstwa bankowego

i koncentracji sektora................................................................................................ 263

Miros³aw Wypych Efektywnoæ funkcjonowania instytucji

porednictwa finansowego w wietle wskaników rentownoci............................... 275

P

ROBLEMY

BADAWCZE

FINANSÓW

PRZEDSIÊBIORSTWA

Aurelia Bielawska Kapita³ mezzanine jako alternatywne metody finansowania ........ 287

Bo¿ena Miko³ajczyk Finansowanie d³ugiem ma³ych i rednich przedsiêbiorstw

w krajach Unii Europejskiej ..................................................................................... 295

Bogus³aw Walczak Oddzia³ywanie jakoci systemu fiskalnego

na mikroprzedsiêbiorstwa ......................................................................................... 305

5

Wstêp

WSTÊP

Treæ i zakres problemowy niniejszego opracowania, przygotowanego w formie Zeszy-

tu Naukowego, wyznaczona zosta³a przez dwie intencje. Po pierwsze uhonorowanie zas³u-

¿onego dla Wydzia³u Zarz¹dzania i Ekonomiki Us³ug profesora zwyczajnego doktora habi-

litowanego Stanis³awa Owsiaka oraz, po drugie d¹¿enie do zachowania celów przywieca-

j¹cych Panu Profesorowi w jego dokonaniach naukowych w³¹czenie siê do wspó³czenie

istotnych dyskusji naukowych w zakresie nauki finansów oraz w obszarach stanowi¹cych

g³ówne pole jego dzia³alnoci naukowej finansach publicznych.

Sk³adaj¹ce siê na niniejsze opracowanie artyku³y dotycz¹ zagadnieñ zwi¹zanych z ro-

zwojem nauki finansów. Obejmuj¹ zarówno problemy metodologiczne, jak i badawcze. Spoj-

rzenie to obejmuje dowiadczenie, badania i postulaty kierowane pod adresem przedsiê-

biorstw, instytucji, jak równie¿ w³adz pañstwowych i samorz¹dowych. Publikacja ta stanowi

próbê podsumowania wyników badañ prowadzonych w polskich orodkach naukowych zaj-

muj¹cych siê problemami finansów.

Na niniejsze opracowanie sk³adaj¹ siê cztery czêci:

1. Finanse wybrane zagadnienia rozwoju nauki i metody pomiaru zjawisk.

2. Finanse publiczne stan i kierunki zmian.

3. Instytucje finansowe.

4. Problemy badawcze finansów przedsiêbiorstwa.

Tom otwieraj¹ publikacje o charakterze najbardziej ogólnym, odnosz¹ce siê do zagad-

nieñ metodologicznych, implikacji rozwoju finansowych badañ naukowych czy wskazuj¹-

cych na nowe dzia³y nauki finansów i ewolucjê zjawisk finansowych. Najliczniejsz¹ grupê

artyku³ów stanowi¹ rozwa¿ania powiêcone problemom badawczym, kierunkom zmian w za-

kresie finansów publicznych, a w szczególnoci samorz¹dowym. Autorzy podejmuj¹ siê

w nich diagnozy, ocen, jak równie¿ wskazuj¹ na kierunki ewolucji. Nie brakuje w nich aspek-

tów aplikacyjnych i postulatywnych.

Trzecia grupa artyku³ów dotyczy funkcjonowania instytucji finansowych. Autorzy

wskazuj¹ na szereg zjawach zachodz¹cych w sektorze bankowym, ubezpieczeniowym, na

rynku finansowym i pieniê¿nym. Wskazuj¹ na aspekty integracyjne, efektywnociowe i mo¿-

liwoci dalszego rozwoju.

Tom koñczy grupa artyku³ów powiêconych finansom przedsiêbiorstwa. Autorzy od-

nosz¹ siê w swoich opracowaniach do sektora ma³ych i mikroprzedsiêbiorstw, ale równie¿

wskazuj¹ finansowe czynniki determinuj¹ce funkcjonowanie tych przedsiêbiorstw.

Uk³ad czêci jest nieprzypadkowy z punktu widzenia zainteresowañ prof. zw. dr. hab.

S. Owsiaka. W obszarze dokonañ naukowych i zawodowych mo¿na wyodrêbniæ w³anie za-

6

Wstêp

gadnienia ogólne nauki finansów, którym powiêcony jest liczny dorobek naukowy Pana Pro-

fesora. Podstawowy nurt dzia³alnoci naukowo-badawczej, której powiêci³ Pan Profesor

liczne publikacje s³u¿¹ce wielu pokoleniom naukowców i praktyków FINANSE PUB-

LICZNE. Natomiast dzia³alnoæ w Radzie Polityki Pieniê¿nej, to przeogromny wp³yw na

funkcjonowanie przedsiêbiorstw i instytucji finansowych.

Autorzy zdaj¹ sobie sprawê, ¿e ograniczona objêtoæ i charakter materia³ów powoduj¹

zasygnalizowanie tylko skromnej czêci problemów, ju¿ w swej istocie tak ró¿nych.

Ale przywieca³ im jeden cel opracowanie to bêdzie s³u¿yæ uczczeniu dokonañ Pana Pro-

fesora Stanis³awa Owsiaka przez to, co zawsze przywieca³o Jego osobie ¿e ten skromny

zbiór opracowañ reprezentuj¹cych orodki naukowe z niemal ca³ej Polski wniesie kolejn¹

cz¹stkê w rozwój nauki finansów, którym powiêci³ siê i, mamy nadziejê, dalej bêdzie siê

powiêca³.

marzec, 2007 r.

Redaktor Zeszytu

prof. US dr hab. Beata Filipiak

7

Miejsce nauki finansów na Wydziale Zarz¹dzania i Ekonomiki Us³ug US

MIEJSCE NAUKI FINANSÓW

NA WYDZIALE ZARZ¥DZANIA I EKONOMIKI US£UG

UNIWERSYTETU SZCZECIÑSKIEGO

W padzierniku 2006 roku rodowisko ekonomistów w Szczecinie obchodzi³o 60-le-

cie wy¿szego szkolnictwa ekonomicznego na Pomorzu Zachodnim. W roku 1946 powsta³a

pierwsza uczelnia wy¿sza w regionie Akademia Handlowa, której bezporednim spadko-

bierc¹ profilu naukowo-badawczego i dydaktycznego jest Wydzia³ Zarz¹dzania i Ekonomiki

Us³ug.

Sylwetka naukowa i dydaktyczna Wydzia³u kszta³towa³a siê przez szeæ kolejnych

dziesiêcioleci, kolejno w strukturach Akademii Handlowej, Wy¿szej Szko³y Ekonomicznej,

Politechniki Szczeciñskiej, a od 1985 roku Uniwersytetu Szczeciñskiego. W roku 1990

z Wydzia³u Ekonomicznego wydzieli³ siê Wydzia³ Transportu i £¹cznoci, który nastêpnie

w 1999 roku uzyska³ bie¿¹c¹ nazwê. Praktycznie do okresu powstania Uniwersytetu Szcze-

ciñskiego, dominuj¹cym obszarem aktywnoci naukowej i dydaktycznej pracowników Wy-

dzia³u by³y zagadnienia ekonomiczne skierowane na sektor transportu, ze szczególnym

uwzglêdnieniem ga³êzi transportu morskiego i funkcjonowania portów morskich, transportu

samochodowego i kolejowego oraz spedycji. W roku 1987 ówczesny Instytut Ekonomiki

Transportu rozszerzy³ zakres swojej dzia³alnoci o problematykê sektora ³¹cznoci (poczty

i telekomunikacji). Dopiero pocz¹tek przemian spo³eczno-gospodarczych 1989 roku i przej-

cie gospodarki naszego kraju na zasady rynkowe spowodowa³ dalszy rozwój specjalizacji

pracowników Wydzia³u. Przyczyni³a siê tak¿e do tego reforma studiów ekonomicznych

w Polsce i utworzenie nowych kierunków studiów. Pocz¹tek lat 90. spowodowa³ zmiany

w profilu naukowym wiêkszoci pracowników Wydzia³u oraz doprowadzi³ do utworzenia

w 1995 roku na Wydziale nowego, obok ekonomii, kierunku studiów zarz¹dzanie i marke-

ting. Na tym kierunku rozpoczêto kszta³cenie studentów na specjalnoci zarz¹dzanie finan-

sami w podmiotach gospodarczych, która w pierwszych latach cieszy³a siê najwiêkszym za-

interesowaniem kandydatów na studia i studentów. Potrzeba kszta³cenia w zakresie proble-

matyki finansowej spowodowa³a tak¿e znacz¹cy rozwój kadrowy i instytucjonalny. Obecnie

na Wydziale funkcjonuj¹ trzy jednostki organizacyjne zajmuj¹ce siê problematyk¹ finansów,

tj. Katedra Zarz¹dzania Finansami z Zak³adem Finansów Publicznych, Katedra Finansów

Przedsiêbiorstwa oraz Katedra Bankowoci i Finansów Porównawczych, które zatrudni¹

³¹cznie 5 samodzielnych pracowników nauki, z perspektywami dynamicznego rozwoju ka-

drowego w bie¿¹cym roku i kolejnych latach. Tym samym Wydzia³ jest najsilniejsz¹ jednost-

k¹ w badaniach naukowych i kszta³ceniu w zakresie problematyki finansowej w regionie za-

chodniopomorskim i w najbli¿szym s¹siedztwie. Specjalizacja naukowa dotyczy wielu ob-

8

Aleksander Panasiuk

szarów nauk finansów, pocz¹wszy od teorii i metodologii finansów, poprzez finanse publicz-

ne, finanse samorz¹dowe, finanse miêdzynarodowe, finanse przedsiêbiorstw, po bankowoæ,

rynek kapita³owy i systemy podatkowe.

W roku 2006 rozpoczêto kszta³cenie na kolejnym kierunku studiów finanse i banko-

woæ (a od roku 2007 finanse i rachunkowoæ). Obecna oferta dydaktyczna Wydzia³u to

studia na wszystkich poziomach (pierwszego, drugiego i trzeciego stopnia) na piêciu kierun-

kach: ekonomia, europeistyka, zarz¹dzanie, finanse i rachunkowoæ, logistyka. Studenci

kszta³ceni s¹ na popularnych i unikalnych specjalnociach. Kontynuujemy tradycje Wydzia-

³u w zakresie transportu i ³¹cznoci, rozwijaj¹c kolejne specjalnoci, m.in.: turystyka i hote-

larstwo, handel i marketing, e-biznes, kszta³cenie na potoku anglojêzycznym business eco-

nomics.

W roku 2006 Wydzia³ uzyska³ na lata 20062009 pierwsz¹ kategoriê Ministerstwa Na-

uki i Szkolnictwa Wy¿szego, co wiadczy o jego pozycji naukowej (publikacyjnej), licznych

opracowaniach na rzecz praktyki gospodarczej i instytucji pañstwowych, wspó³pracy miê-

dzynarodowej.

Sta³ym elementem funkcjonowania Wydzia³u s¹ konferencje naukowe oraz inicjatywy

podkrelaj¹ce rangê akademick¹ Wydzia³u. Od roku 1999 kiedy to Wydzia³ Zarz¹dzania

i Ekonomiki Us³ug rozpocz¹³ funkcjonowanie pod now¹ nazw¹ i w nowej siedzibie corocz-

nie obchodzimy wiêto Wydzia³u. Decyzj¹ w³adz Wydzia³u z 2006 roku, obchody jubile-

uszu 60-lecia trwaj¹, pomiêdzy dwoma kolejnymi wiêtami, od marca 2006 do marca 2007

roku. Podczas inauguracji roku akademickiego 2006/2007 podkrelimy nasz tradycyjny pro-

fil naukowy i dydaktyczny transport. W najbli¿szym czasie wiêtowaæ bêdziemy 20-lecie

badañ naukowych i dydaktyki w zakresie ekonomiki i zarz¹dzania ³¹cznoci¹. Tegoroczne

wiêto Wydzia³u staje siê doskona³¹ okazj¹ do podkrelenia szczególnej rangi finansów.

Uroczystoci przyjm¹ bowiem niezwykle uroczyst¹ formê, ³¹czyæ siê bêd¹ z uhonorowaniem

wybitnego polskiego ekonomisty w zakresie finansów publicznych z Akademii Ekonomicz-

nej w Krakowie prof. zw. dr. hab. Stanis³awa Owsiaka, cz³onka wielu instytucji naukowych

i publicznych, stale wspó³pracuj¹cego z Wydzia³em.

prof. US dr hab. Aleksander Panasiuk

Dziekan Wydzia³u Zarz¹dzania i Ekonomiki Us³ug

Uniwersytet Szczeciñski

9

Stopa procentowa jako narzêdzie kszta³towania efektywnoci w skali mikroekonomicznej

F

INANSE

WYBRANE

ZAGADNIENIA

ROZWOJU

NAUKI

I

METODY

POMIARU

ZJAWISK

10

Zbigniew Dresler

11

Stopa procentowa jako narzêdzie kszta³towania efektywnoci w skali mikroekonomicznej

NR 451 2007

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIÑSKIEGO

PROBLEMY ZARZ¥DZANIA,

FINANSÓW I MARKETINGU NR 11

ZBIGNIEW DRESLER

STOPA PROCENTOWA JAKO NARZÊDZIE

KSZTA£TOWANIA EFEKTYWNOCI W SKALI MIKROEKONOMICZNEJ

Wprowadzenie

Teoria i praktyka stopy procentowej koncentruj¹ siê przede wszystkim na jej funkcjach

makroekonomicznych. Natomiast mikroekonomiczne aspekty stopy procentowej s¹ s³abiej

reprezentowane w teorii ekonomii, a w praktyce zwykle ograniczane do nastêpuj¹cej zale¿-

noci: jeli stopa procentowa jest wysoka, to staje siê jednym z czynników hamuj¹cych ak-

tywnoæ gospodarcz¹ przedsiêbiorstw ze wzglêdu na wysoki koszt kapita³u. Z kolei niski po-

ziom stopy procentowej oznacza ni¿szy koszt kapita³u, co powoduje ³atwiejszy do niego do-

stêp, a w lad za tym sprzyja rozwojowi gospodarczemu.

Takie rozumienie mikroekonomicznej funkcji stopy procentowej nie jest poprawne.

W teorii ekonomii uwa¿a siê bowiem, ¿e z punktu widzenia mikroekonomicznego stopa pro-

centowa jest przede wszystkim parametrem wyznaczaj¹cym minimaln¹ efektywnoæ an-

ga¿owania kapita³u, lub, szerzej mówi¹c, wyznaczaj¹cym minimaln¹ efektywnoæ eko-

nomiczn¹ dzia³alnoci gospodarczej. Tak definiowana mikroekonomiczna funkcja stopy

procentowej oznacza, ¿e stopy procentowe maj¹ nie dopuszczaæ do nieefektywnego anga¿o-

wania zasobów lub, w ujêciu pozytywnym, maj¹ zapewniaæ, wraz z innymi mechanizmami,

efektywne funkcjonowanie i efektywny rozwój podmiotów gospodarczych. To jest ta zasad-

nicza rola stopy procentowej w ujêciu mikroekonomicznym. £atwo jest zauwa¿yæ, ¿e

w wiêkszoci opinii wypowiadanych na temat stóp procentowych nie dostrzega siê tak rozu-

mianej ich roli w skali mikroekonomicznej.

Realizacja mikroekonomicznej funkcji stopy procentowej w praktyce rodzi wiele pro-

blemów. Jednym z najwa¿niejszych jest problem, w jaki sposób ustanawiaæ, a nastêpnie ba-

daæ, czy dany poziom stóp procentowych zapewnia oczekiwany minimalny poziom efektyw-

noci gospodarowania. W artykule podjêto próbê wstêpnego rozwa¿enia tego problemu.

12

Zbigniew Dresler

1. Próba weryfikacji mikroekonomicznej funkcji stopy procentowej w warunkach

polskich

Jeli uznaje siê, ¿e stopa procentowa ma okrelaæ minimalny poziom efektywnoci gos-

podarowania w skali mikroekonomicznej, to nasuwaj¹ siê nastêpuj¹ce pytania: czy istnieje

obiektywnie uzasadniony poziom stopy procentowej, który wymusza³by ów minimalny po-

ziom oczekiwanej od przedsiêbiorstw efektywnoci? Jeli tak, to jaki poziom ma mieæ stopa

procentowa, aby ten poziom efektywnoci by³ przez podmioty gospodarcze utrzymywany?

Pytania te s¹ szczególnie uzasadnione w sytuacji wystêpuj¹cej w praktyce zmiennoci po-

ziomu stóp procentowych (czasami bardzo du¿ej), co tym samym oznacza du¿¹ zmiennoæ

owego minimalnego poziomu efektywnoci. Np. jeli w Polsce, jak pokazuj¹ dane sprawoz-

dawcze

1

, nominalny poziom stóp procentowych waha³ siê od ponad 65% w 1991 roku do

blisko 9% w 2004 roku, a poziom realnych stóp procentowych od blisko minus 3% w 1991

roku do ponad plus 12% w 2001 roku, to mo¿na zapytaæ, który z tych poziomów stóp pro-

centowych wyznacza ów minimalny poziom efektywnoci ekonomicznej? Czy realnie minus

3% czy plus 12%? A mo¿e jaki inny, znajduj¹cy siê w tym przedziale? Czy w wietle tego

zasadne jest mówiæ o jakim niezmiennym, ekonomicznie uzasadnionym poziomie efektyw-

noci, który mo¿na by uznaæ za minimalny w ka¿dych warunkach i dla ka¿dego podmiotu

gospodarczego?

Wydaje siê, ¿e w obecnym stanie wiedzy, nie s¹ mo¿liwe jednoznaczne odpowiedzi na

te pytania. Natomiast mo¿na podj¹æ próbê czêciowego rozwa¿enia tego problemu od innej

strony, badaj¹c reakcje podmiotów gospodarczych na ró¿ne poziomy stóp procentowych.

Jedn¹ z istotnych reakcji podmiotów gospodarczych na poziom stóp procentowych jest

stopieñ sk³onnoci podmiotów gospodarczych do inwestowania. Zgodnie z zale¿nociami

teoretycznymi, im wy¿sze s¹ realne stopy procentowe, tym zmniejsza siê sk³onnoæ przed-

siêbiorstw do inwestowania. I odwrotnie, im ni¿sze s¹ realne stopy procentowe, tym sk³on-

noæ podmiotów gospodarczych do inwestowania zwiêksza siê. W lad za tym zmniejsza siê

lub zwiêksza stopa inwestycji w gospodarce mierzona udzia³em inwestycji brutto, a szerzej

akumulacji w PKB.

Poziom stopy inwestycji jest istotny dla rozwoju gospodarczego. W gospodarce ryn-

kowej nie okrela siê z góry proporcji podzia³u PKB na akumulacjê i spo¿ycie (jak to pró-

bowano dokonywaæ w gospodarce centralnie sterowanej), ale proporcje te kszta³tuj¹ siê

w praktyce pod wp³ywem m.in. stóp procentowych. Dane statystyczne dowodz¹, ¿e w kra-

jach o wysokim wzrocie gospodarczym minimalna stopa akumulacji nie spada poni¿ej 20%,

a w niektórych poni¿ej 25%

2

. Jeli stopa akumulacji pozostaje, przynajmniej czêciowo, pod

1

Por. Z. Dresler: Kryteria oceny poziomu stopy procentowej. Zeszyty Naukowe AE w Krakowie 2006,

nr 683, s. 11.

2

Por. Rocznik statystyczny GUS 2005 r. tabl.103 (705).

13

Stopa procentowa jako narzêdzie kszta³towania efektywnoci w skali mikroekonomicznej

wp³ywem stopy procentowej, to mo¿na postawiæ robocz¹ hipotezê, ¿e jeli stopa akumula-

cji spada poni¿ej tego poziomu, to stopa procentowa jako koszt kapita³u jest za wyso-

ka, a wiêc ogranicza sk³onnoæ przedsiêbiorstw do inwestowania, stawiaj¹c zbyt wyso-

ko kryterium minimalnej efektywnoci podejmowanych inwestycji.

Powy¿sza hipoteza wymaga starannej i pog³êbionej weryfikacji empirycznej. W tym

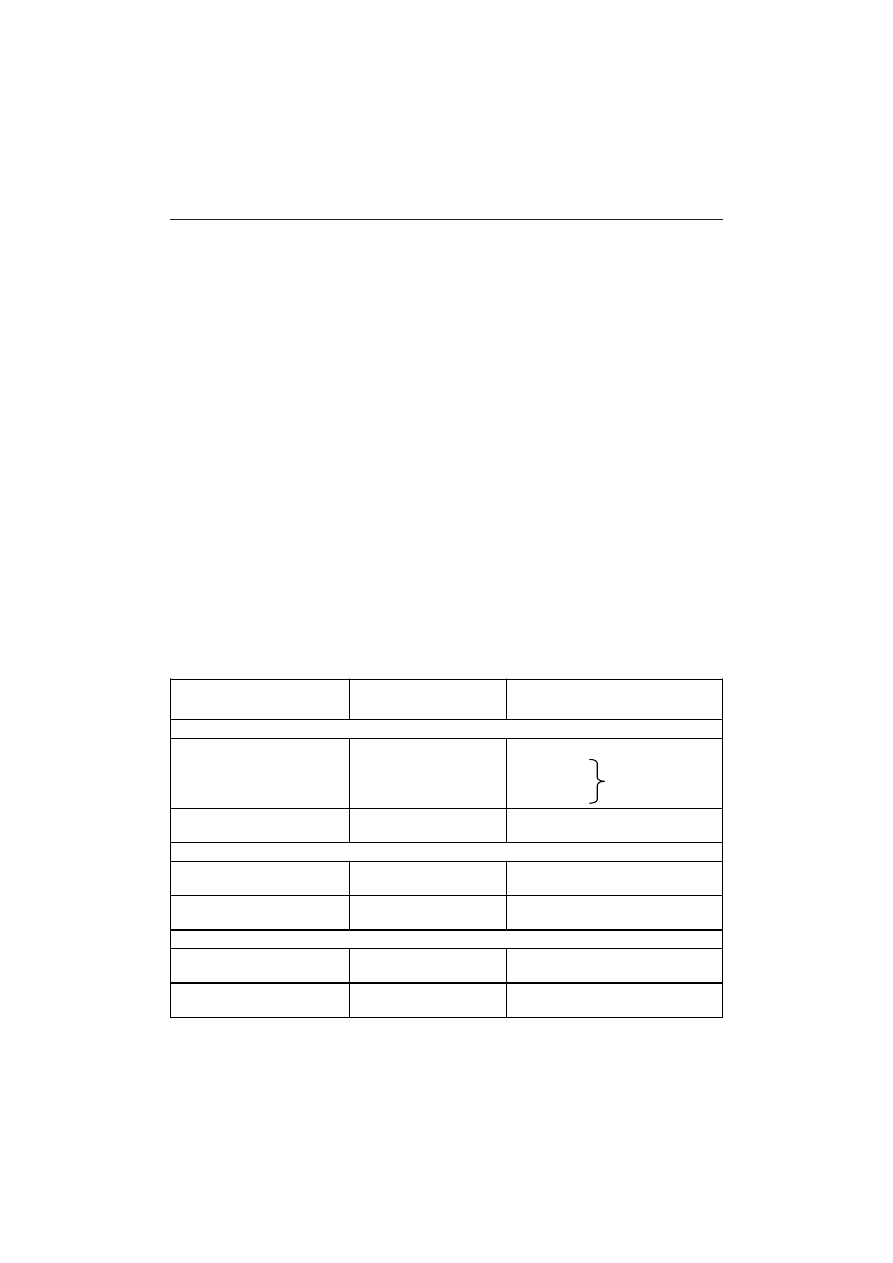

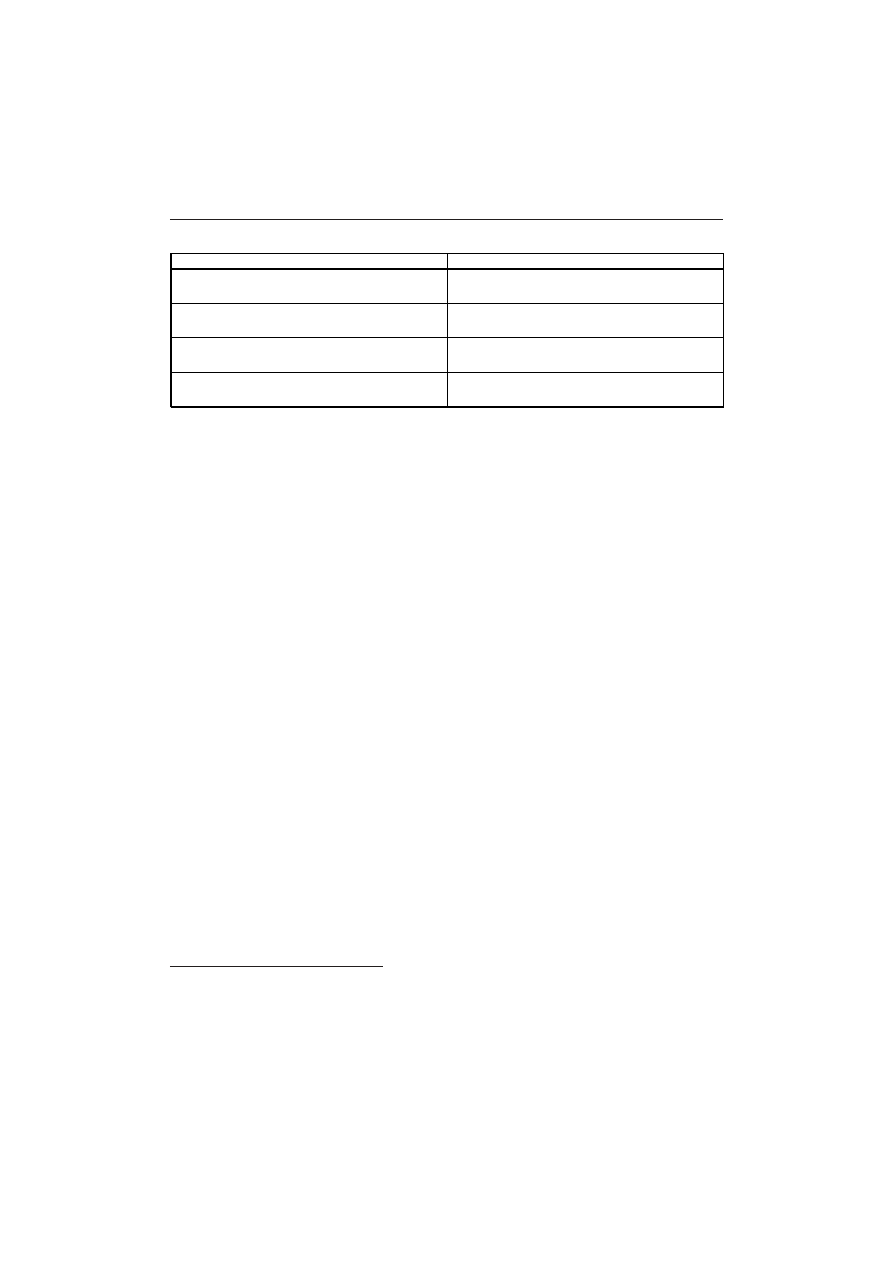

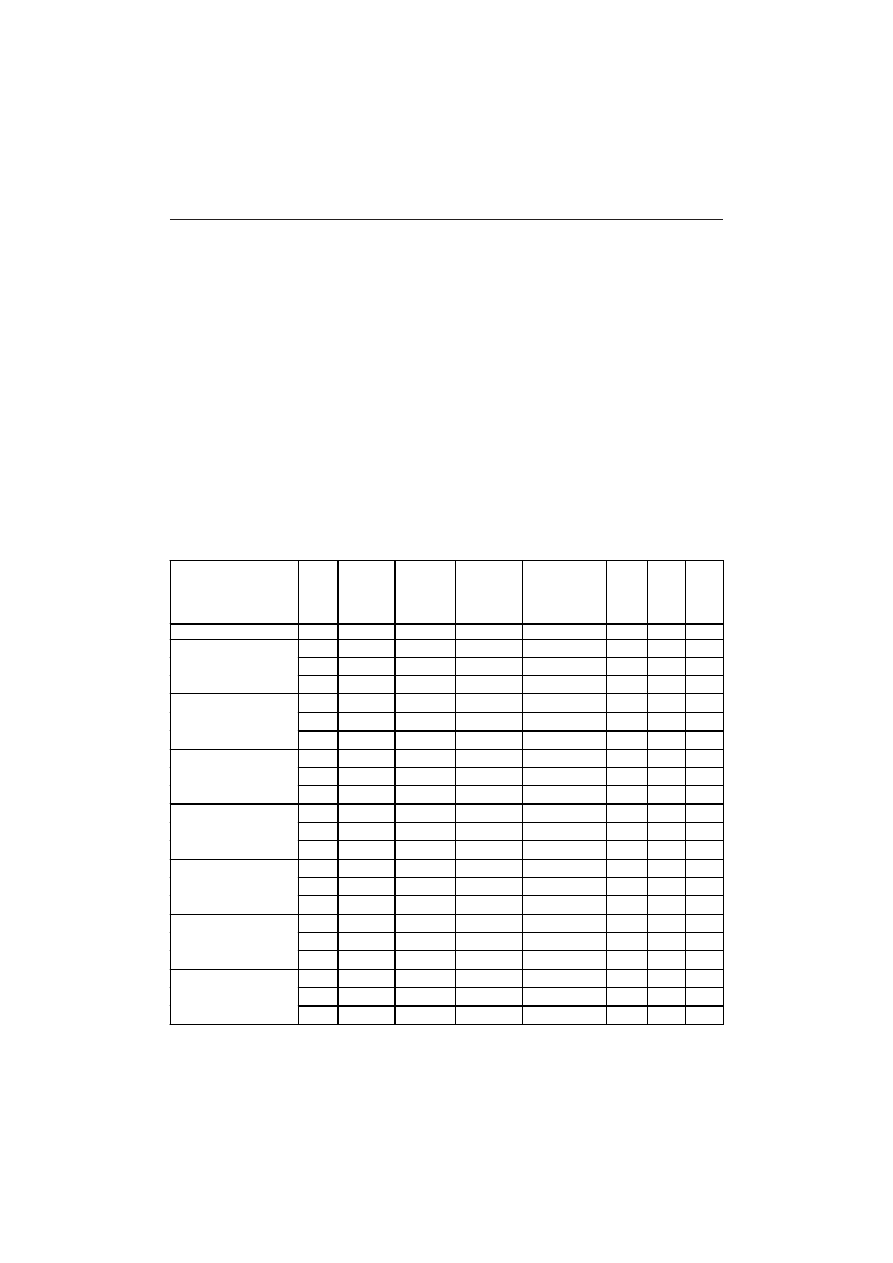

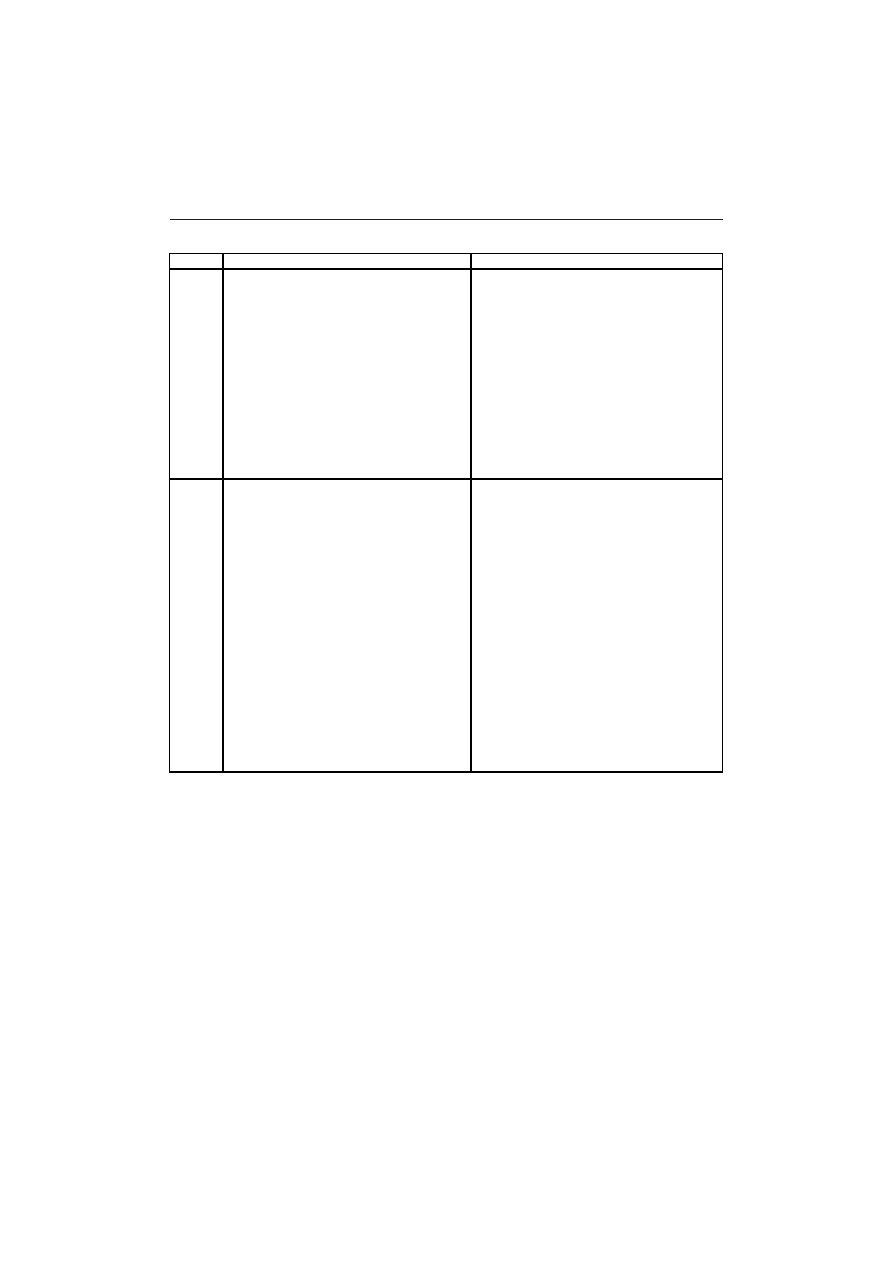

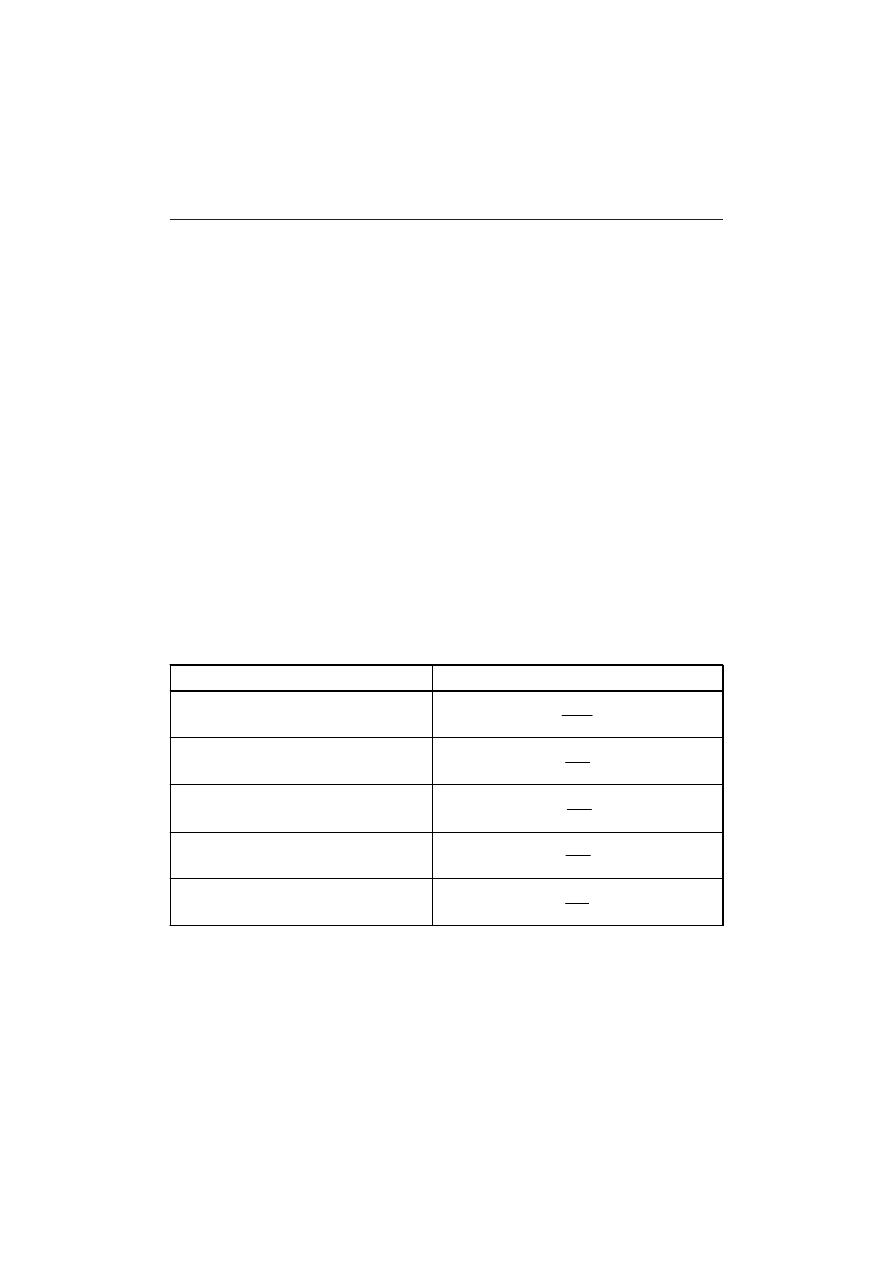

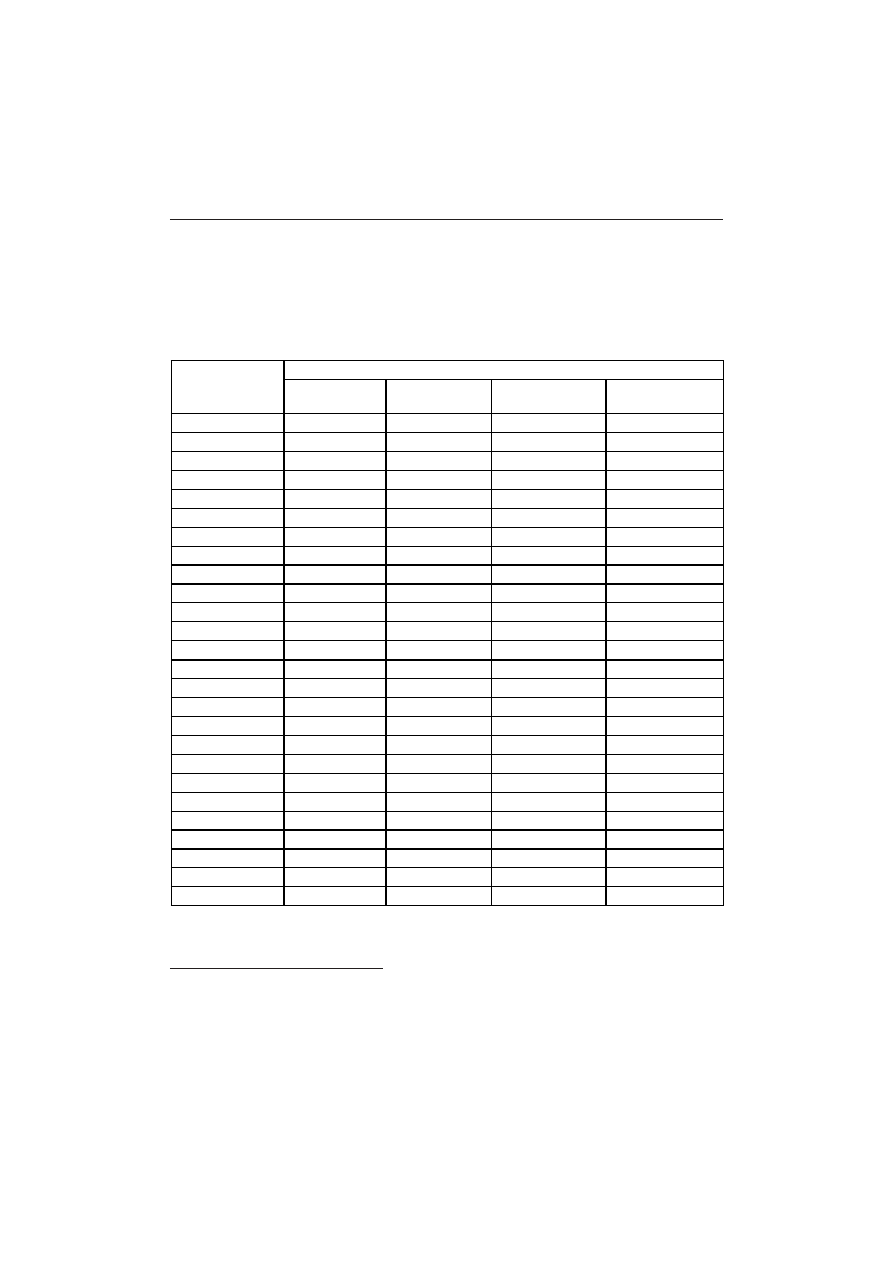

artykule przedstawimy jedynie wstêpn¹ weryfikacjê tej hipotezy, na podstawie polskiej gos-

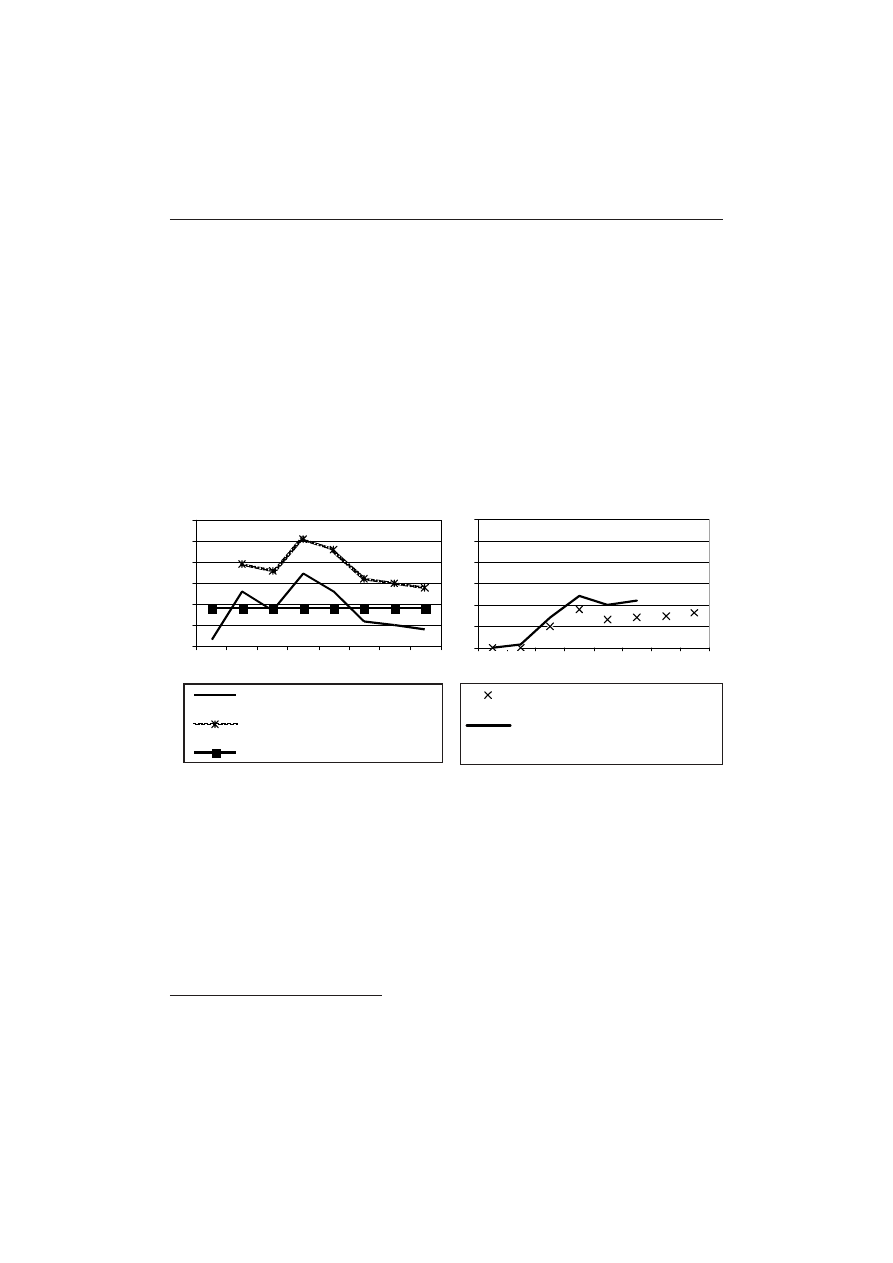

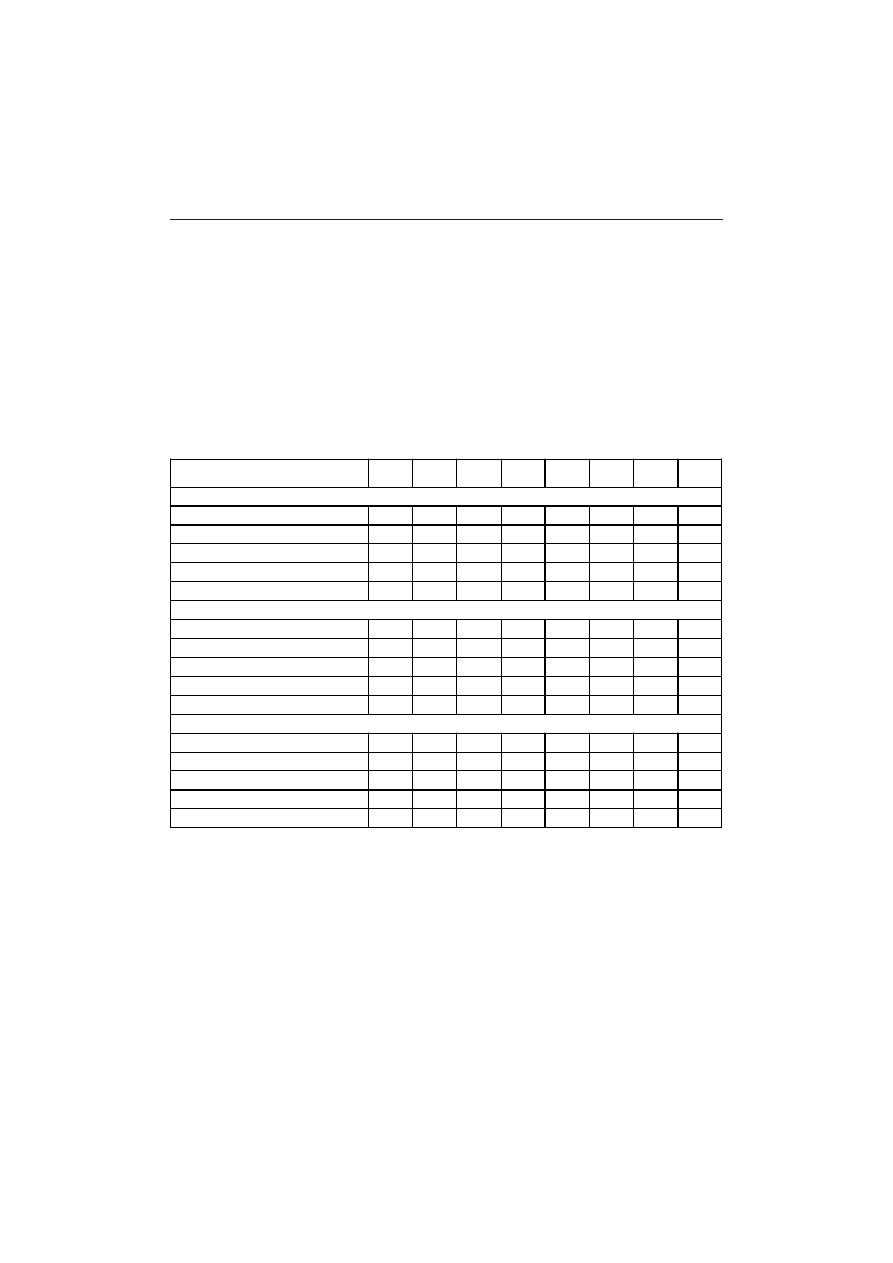

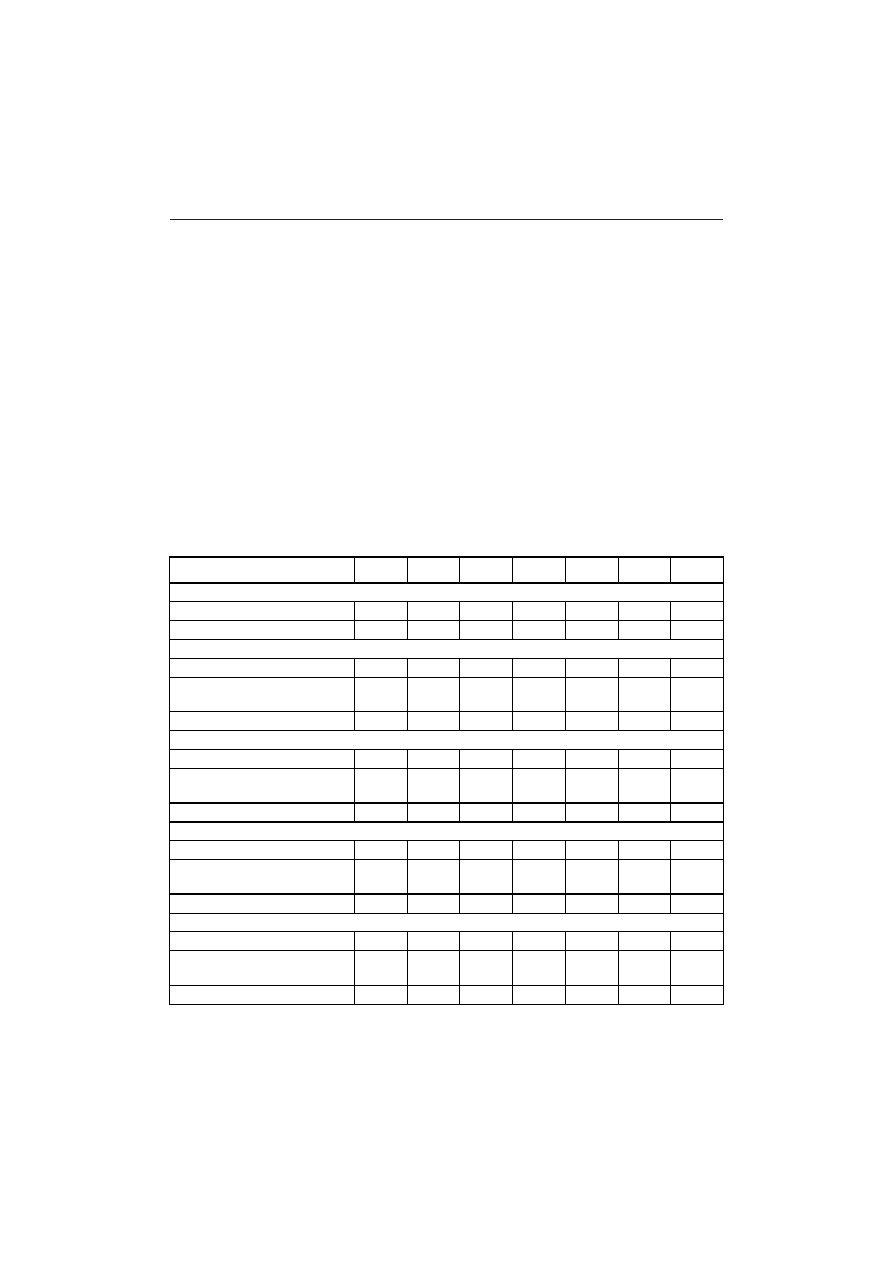

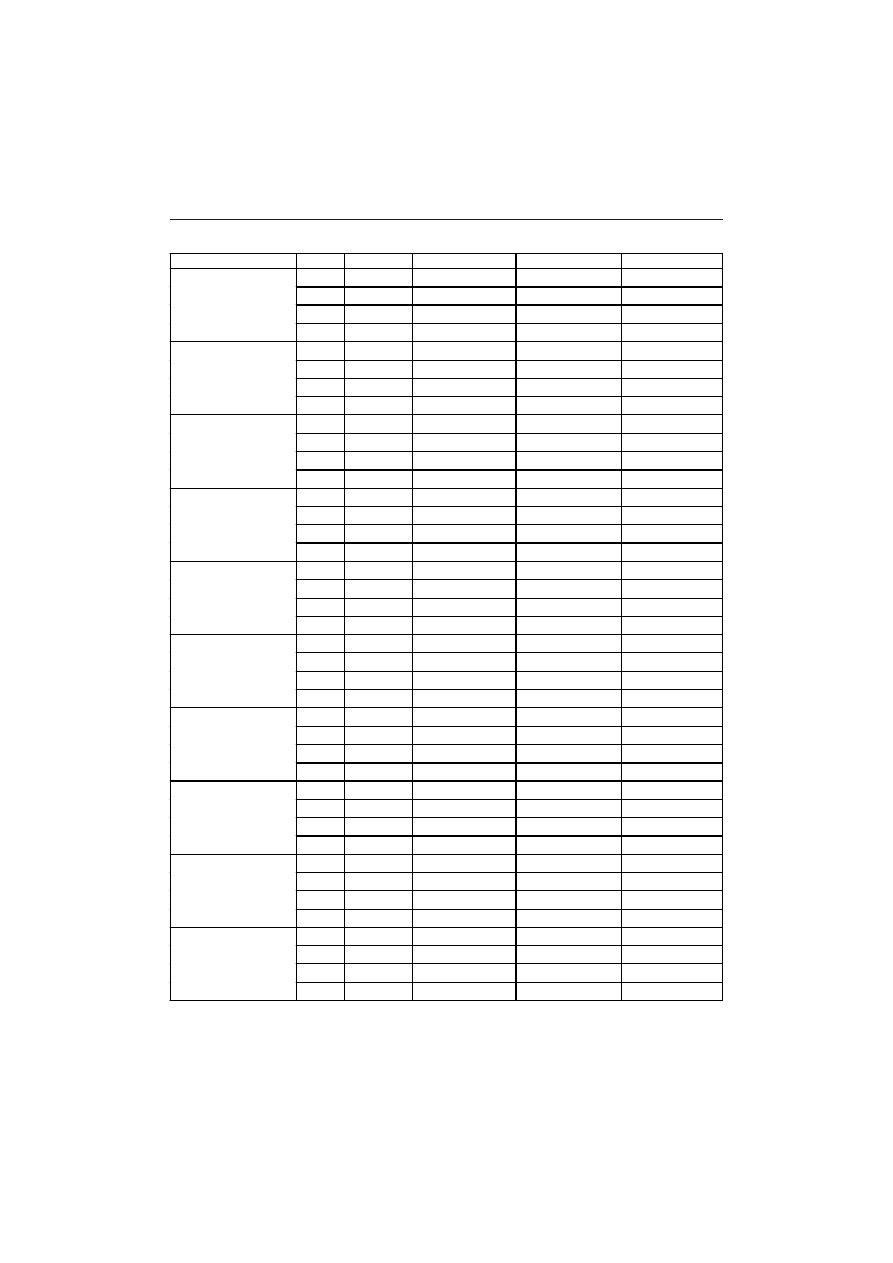

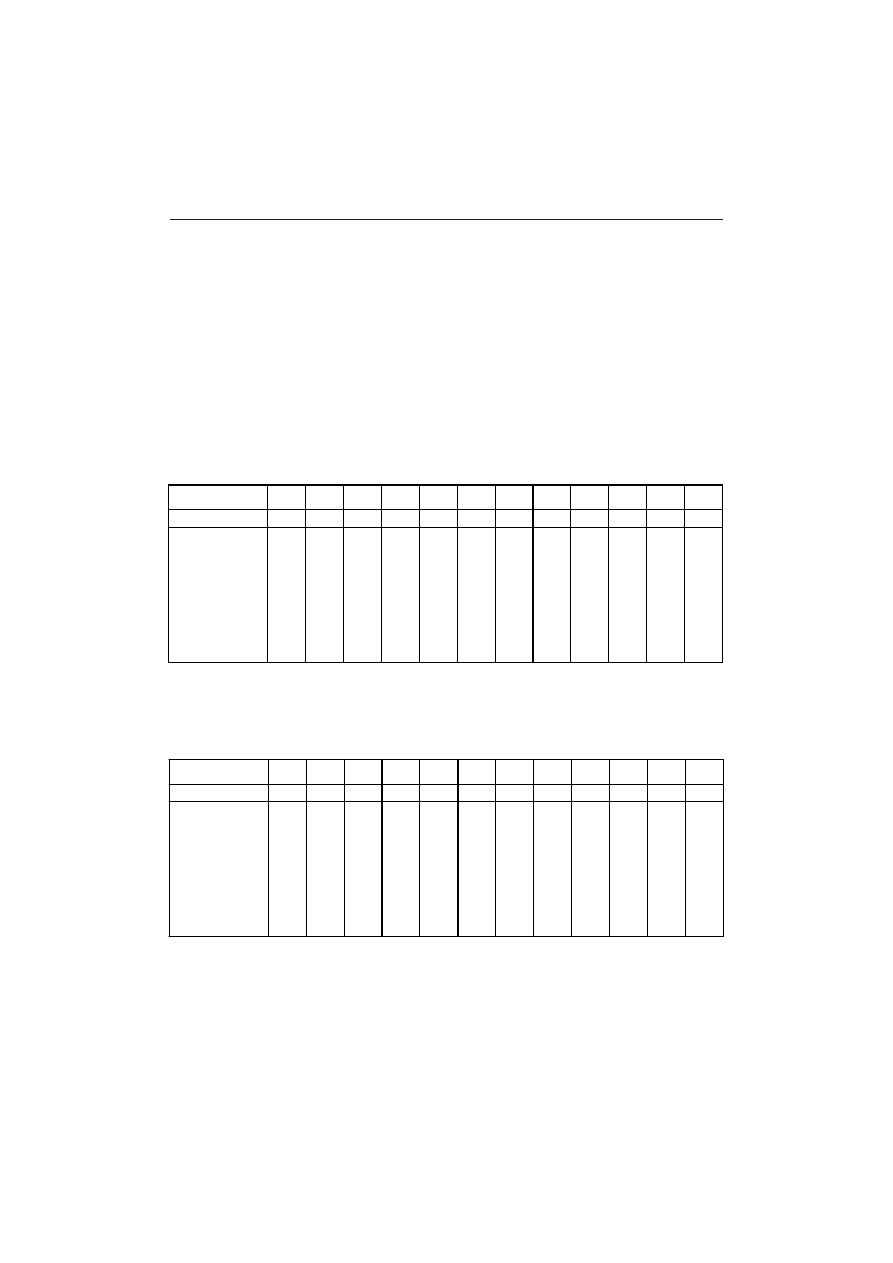

podarki. W tym celu w tabelach 13 zosta³y zamieszczone niezbêdne dane makroekonomicz-

ne dla lat 19932004

3

o wielkoci kredytów dla podmiotów gospodarczych, o stopie aku-

mulacji oraz zale¿nociach miêdzy stopami procentowymi a stop¹ akumulacji i dynamik¹

udzielanych kredytów.

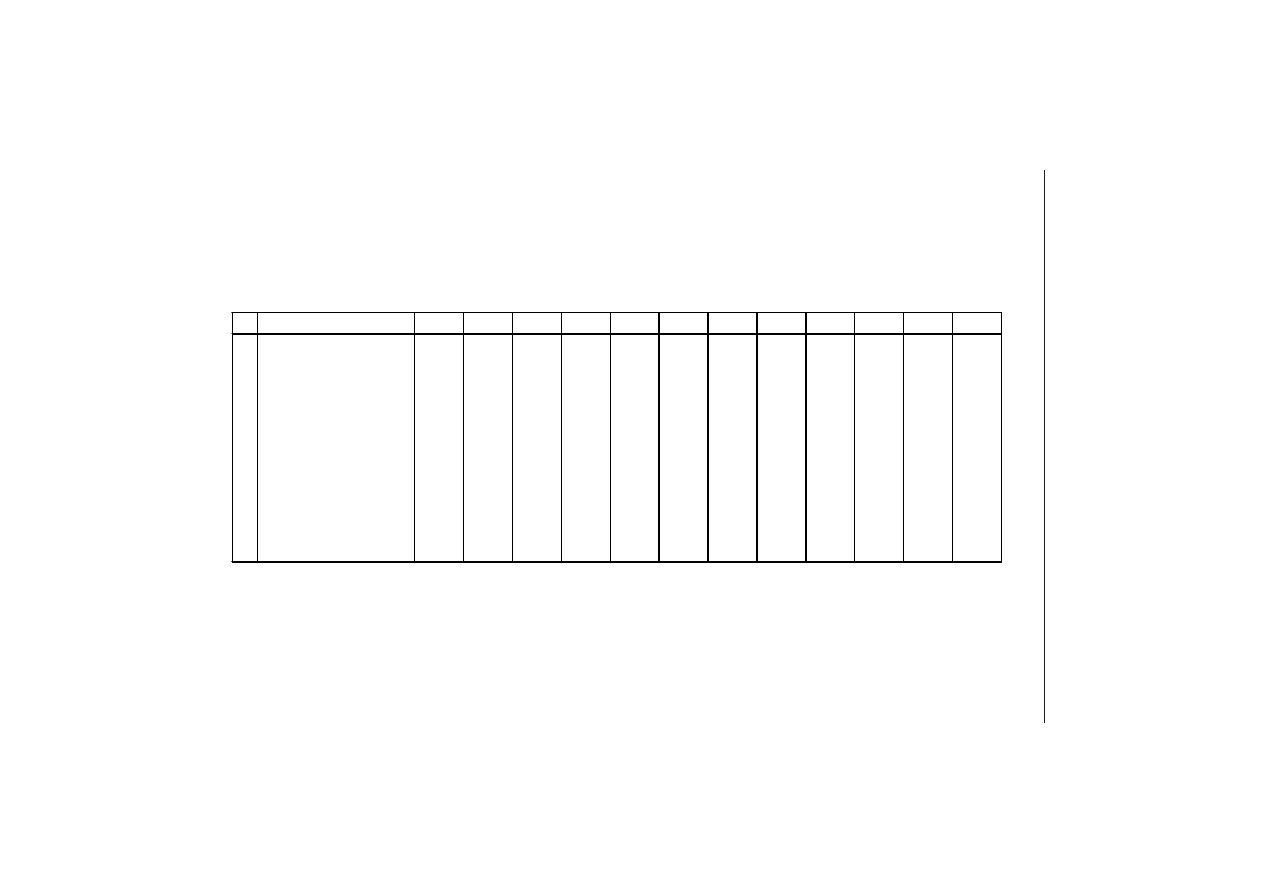

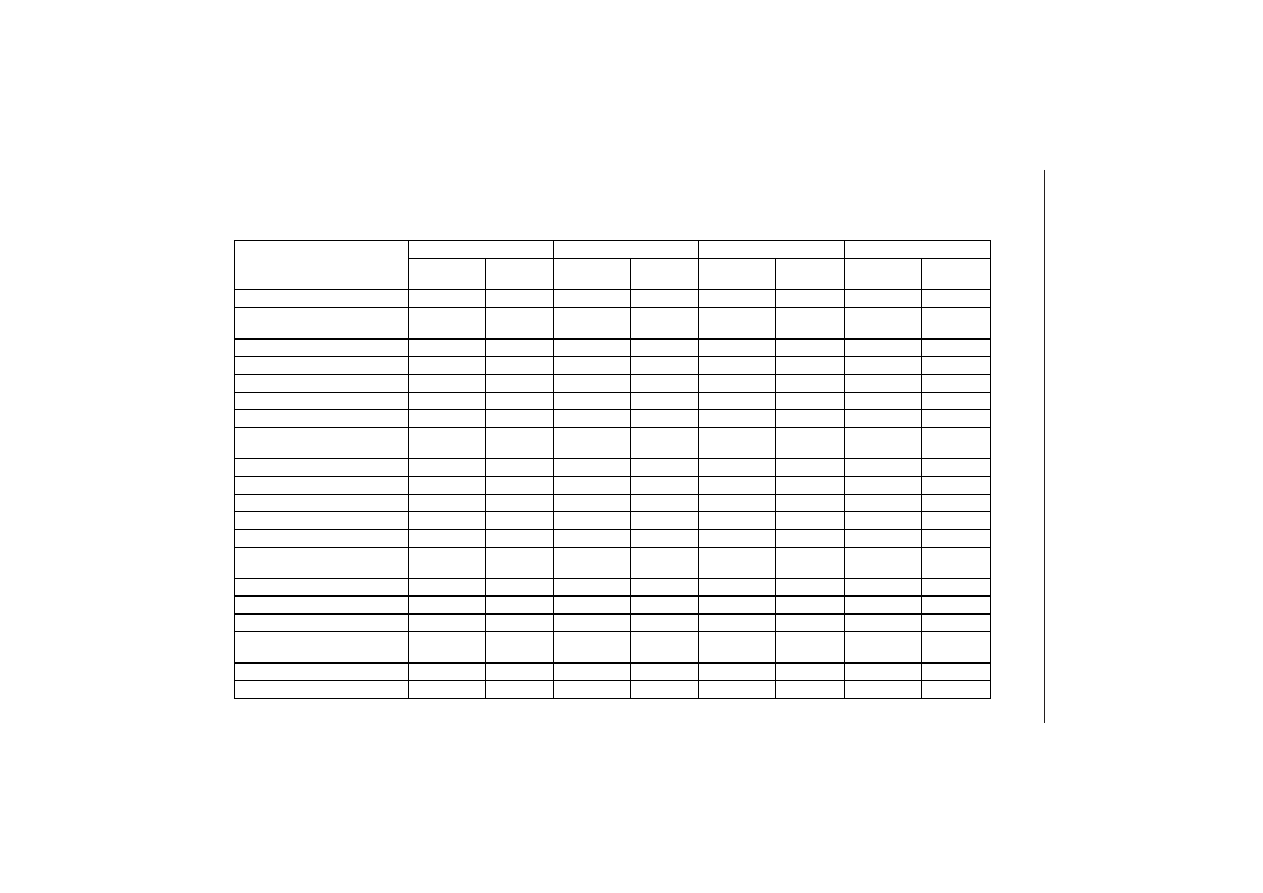

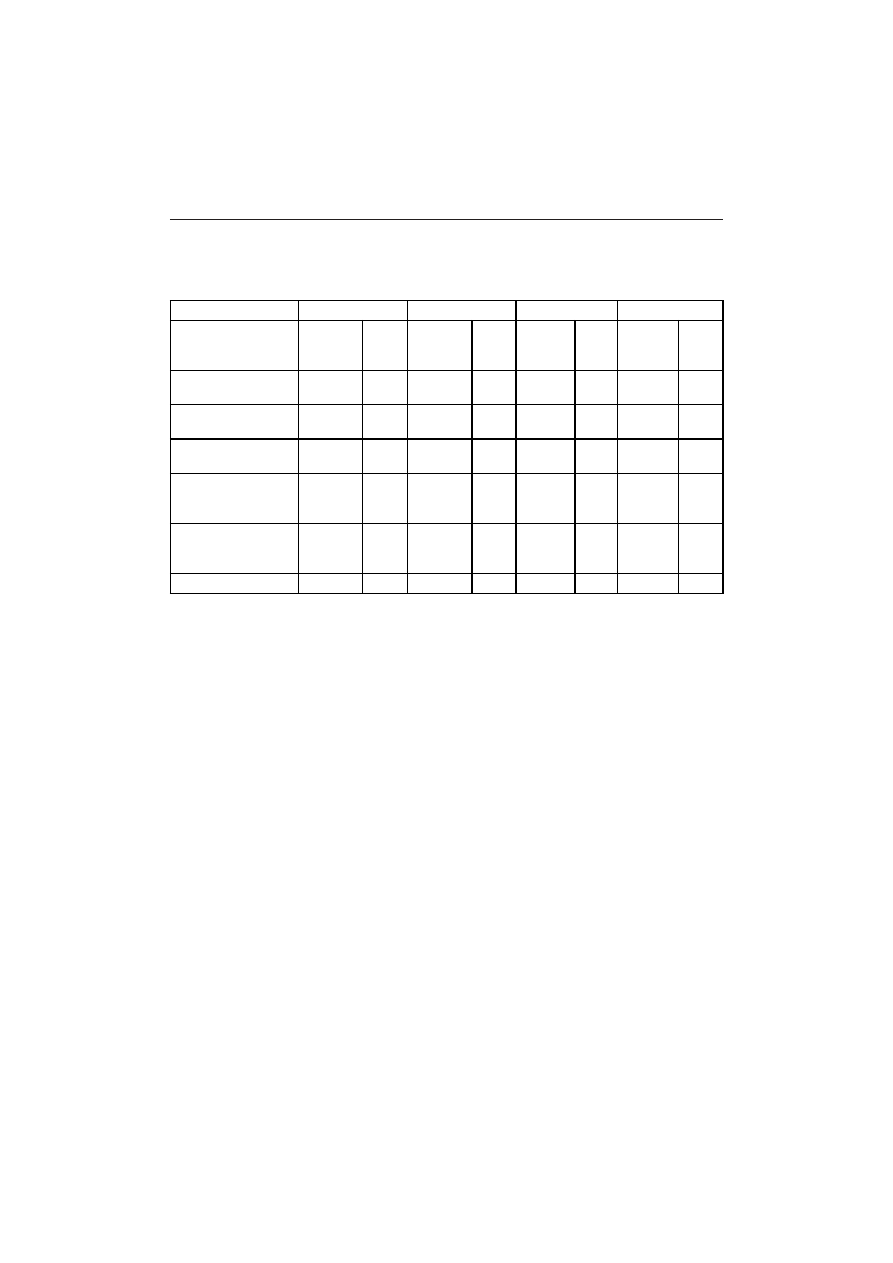

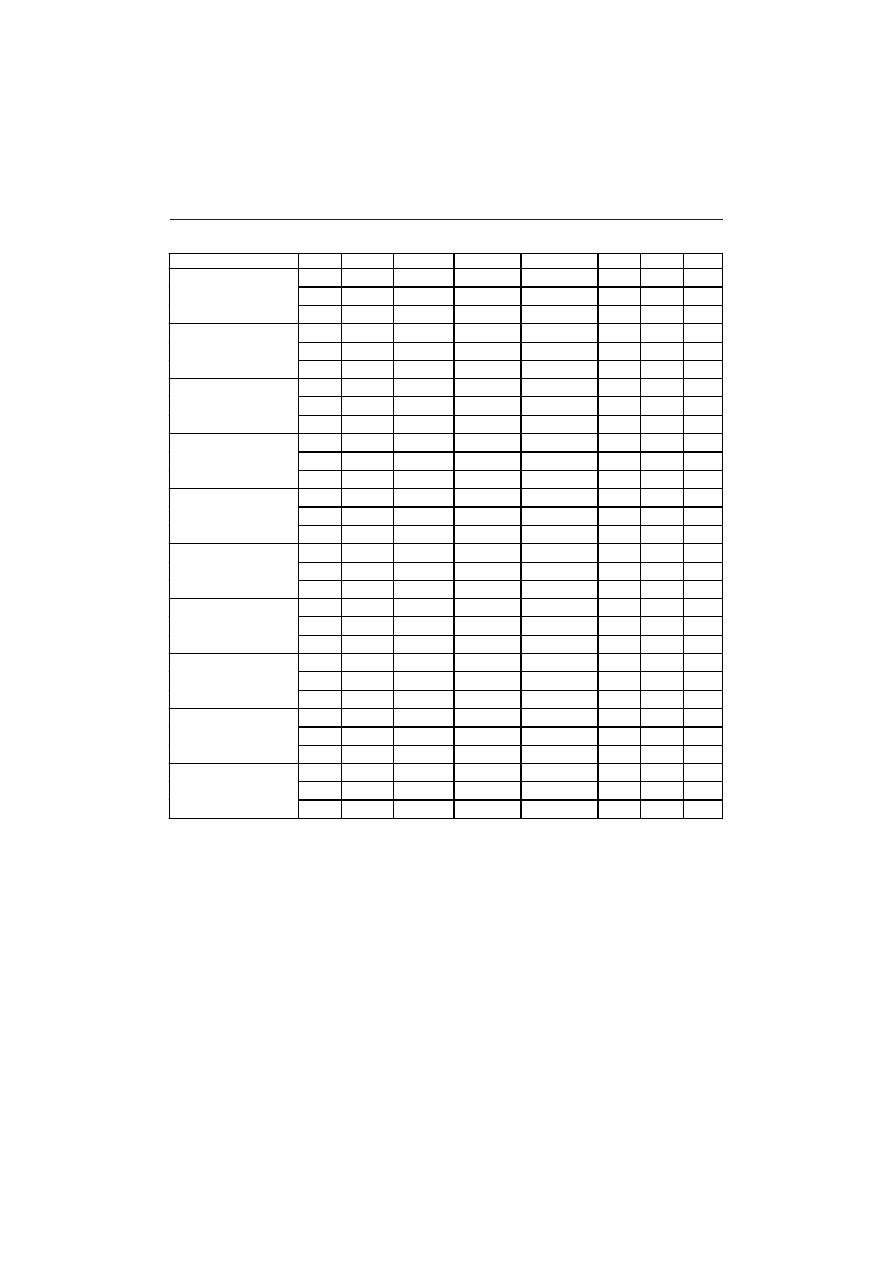

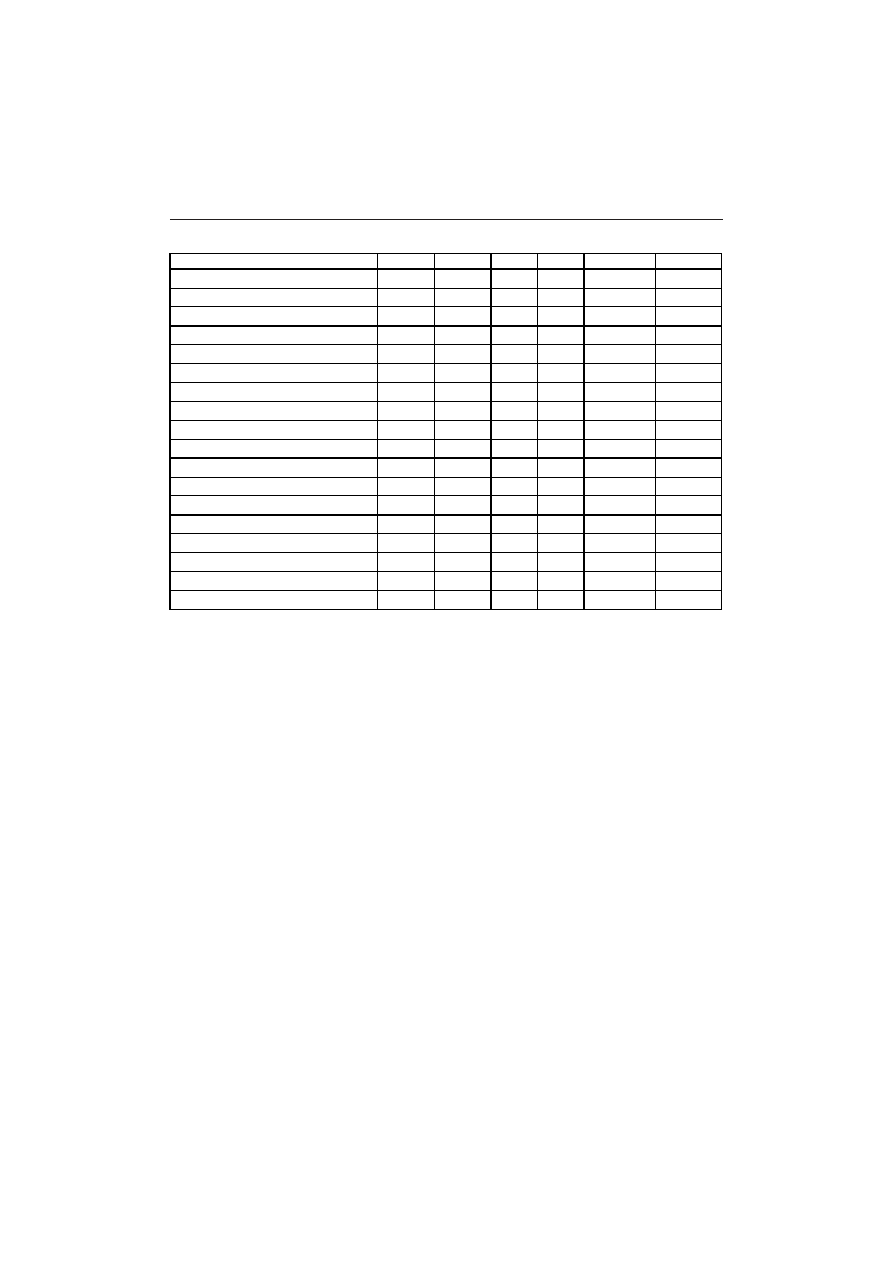

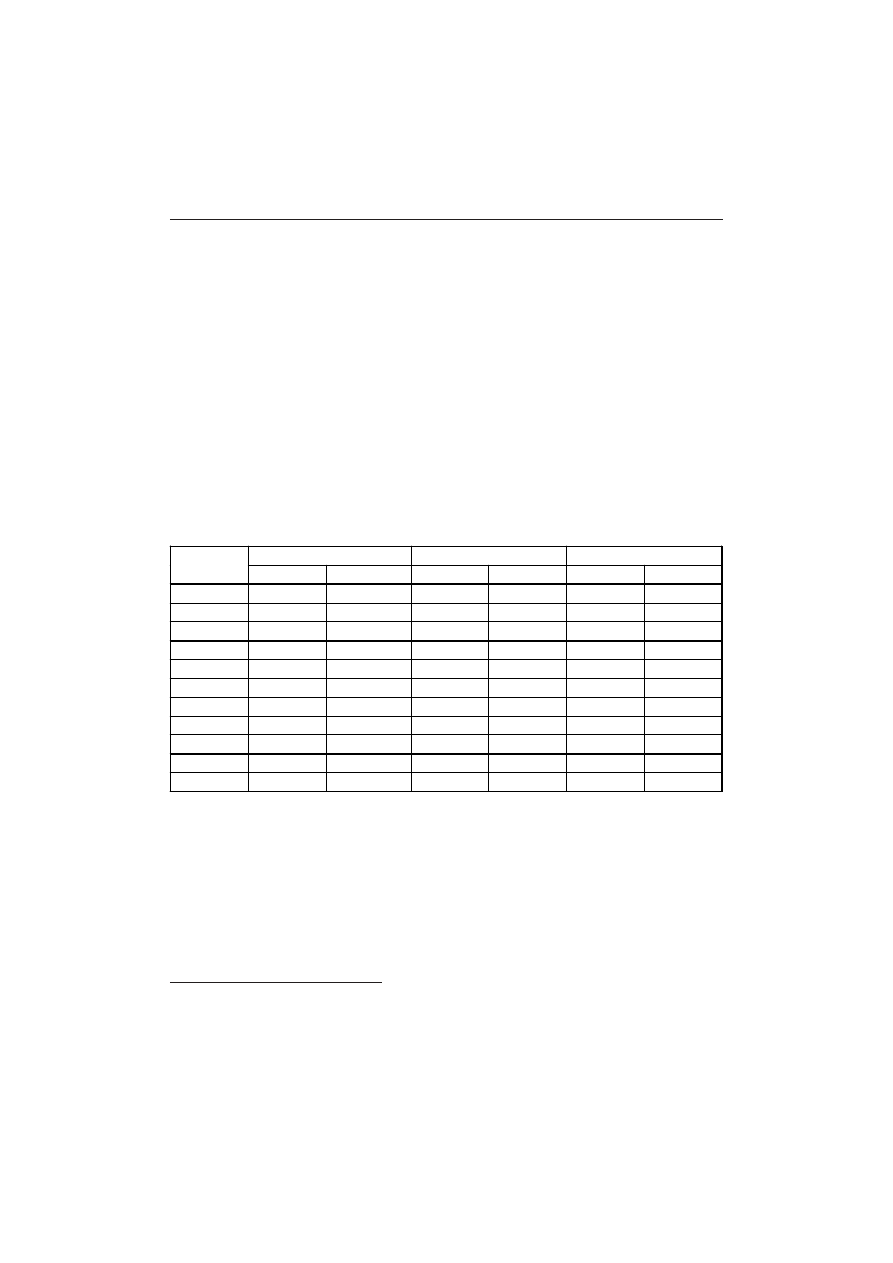

Tabela 1 zawiera dane o wielkoci i dynamice kredytów w ujêciu nominalnym i real-

nym. Ujêcie realne zosta³o dokonane przy u¿yciu indeksów cen dla produkcji globalnej. Jak

widaæ, w ujêciu nominalnym wolumen kredytów wg stanu na koniec ka¿dego roku systema-

tycznie wzrasta³. Natomiast dla w³aciwego przedstawienia badanego problemu wa¿niejsza

jest dynamika wielkoci zad³u¿enia podmiotów gospodarczych w ujêciu realnym. W roku

1994 mimo wysokiego wzrostu kredytów w ujêciu nominalnym w stosunku do roku poprzed-

niego (o 23,5%), w ujêciu realnym nast¹pi³ spadek o 2,8%. Bardzo znaczny realny wzrost

kredytów mia³ miejsce w latach 19961999. Ten wzrost waha³ siê w przedziale odpowied-

nio od 15,8% do 11,4%. Znaczne os³abienie tego tempa wzrostu nast¹pi³o w latach 2000

2003 (od 3% do 0,6%), a w 2004 roku nast¹pi³ znaczny spadek realnej dynamiki kredytów

a¿ o 7,4%.

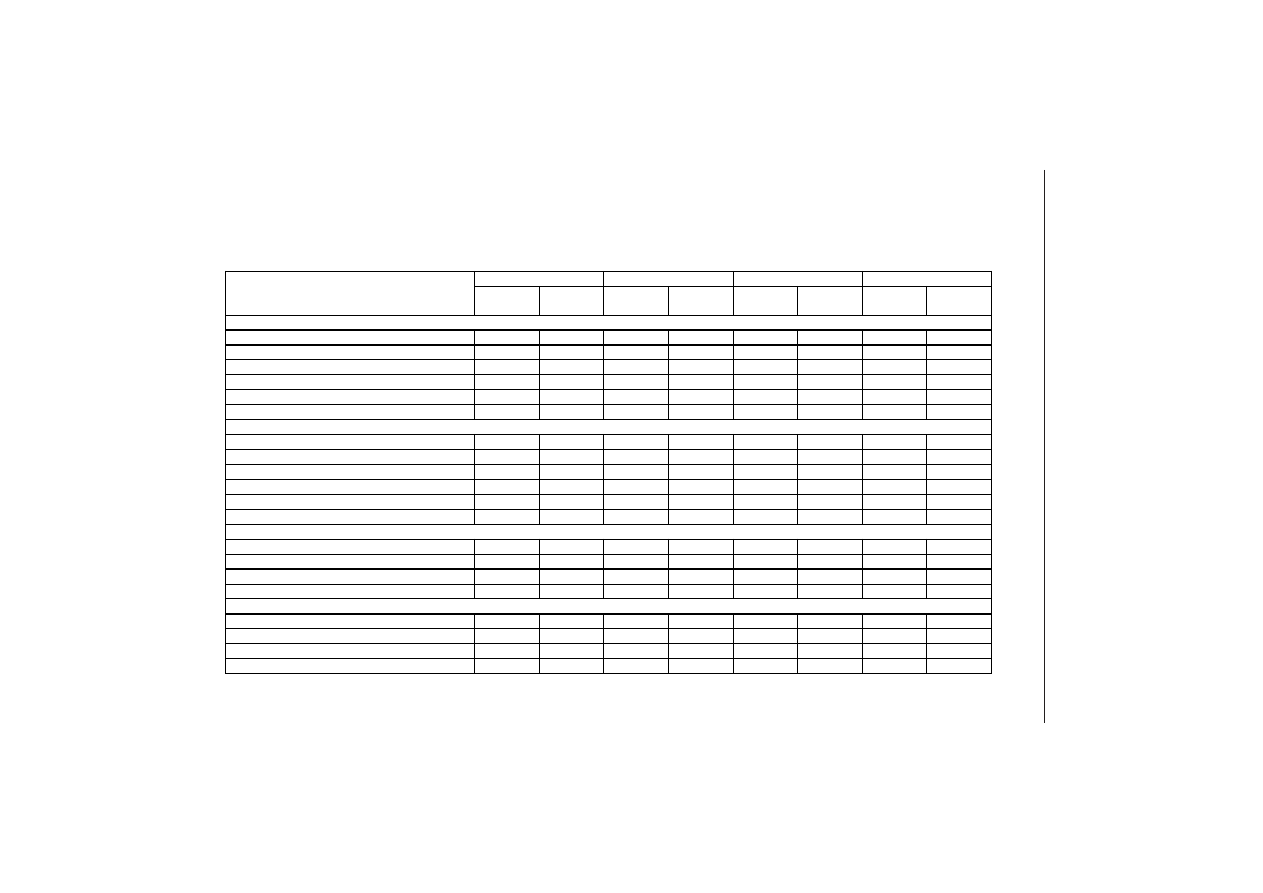

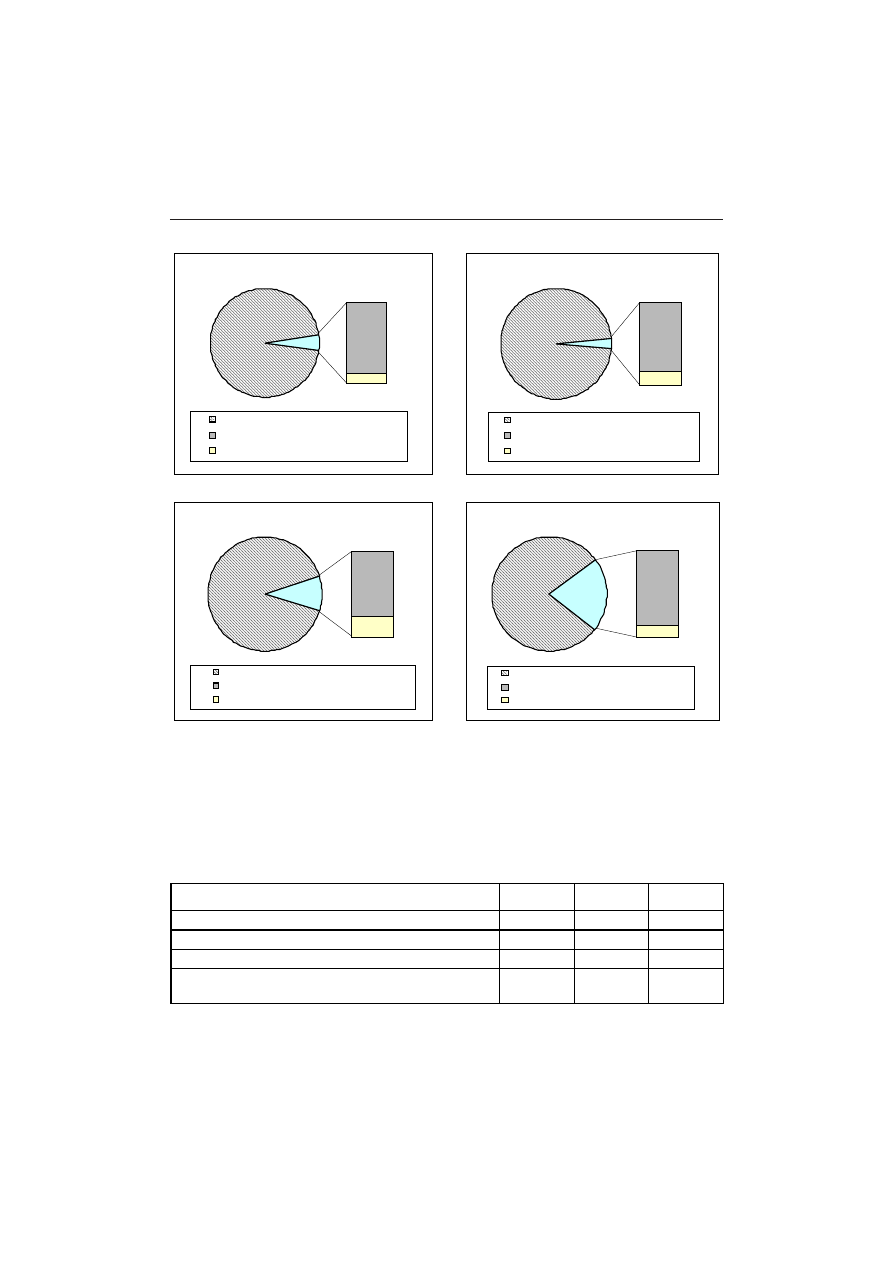

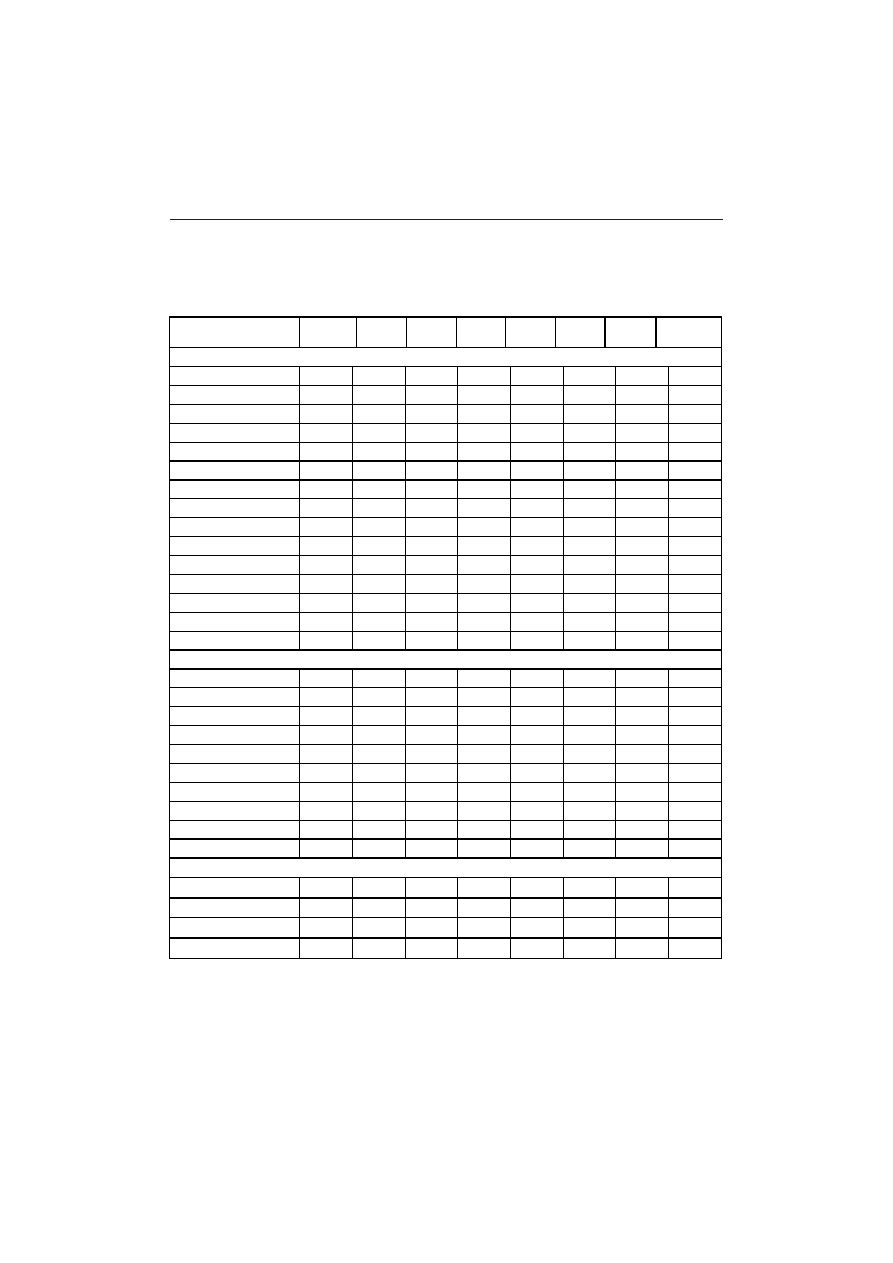

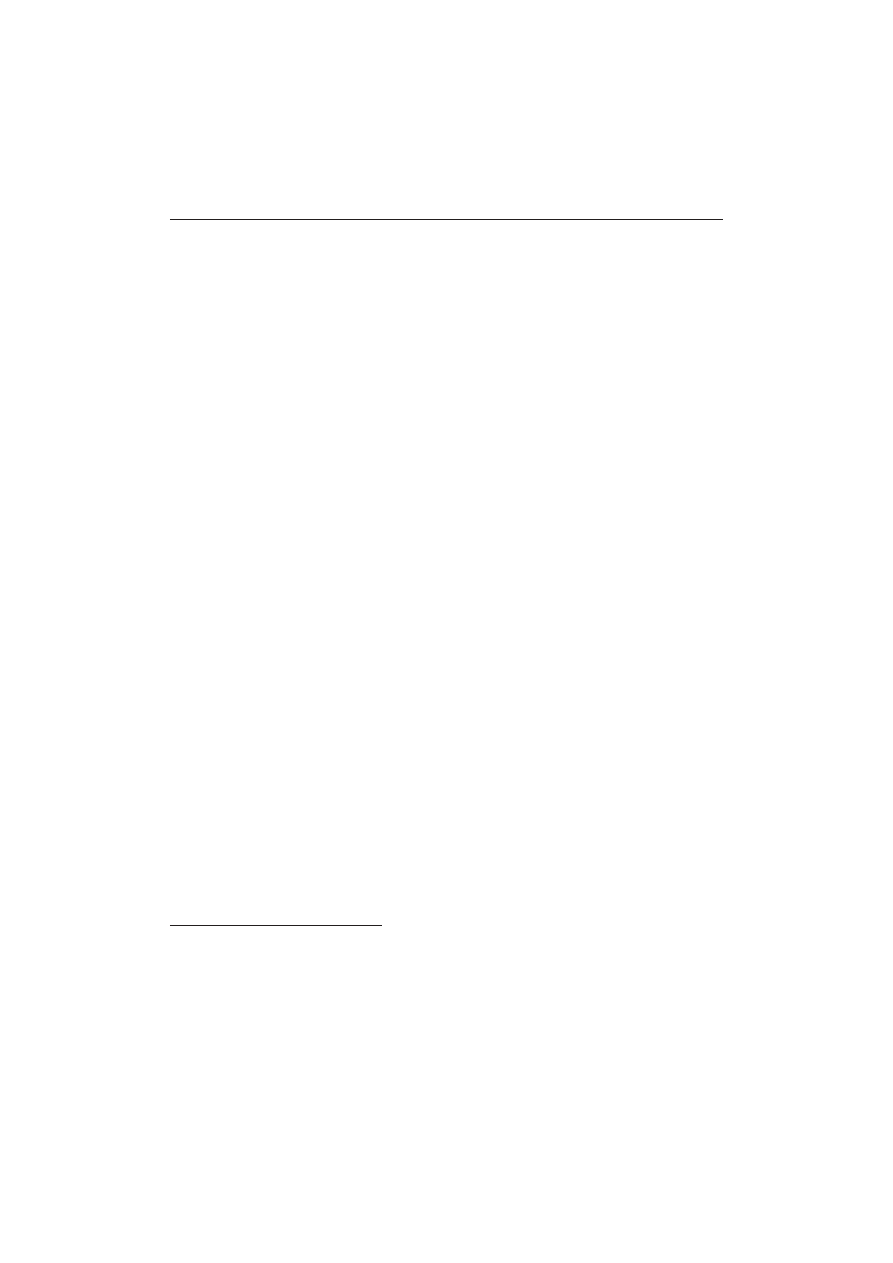

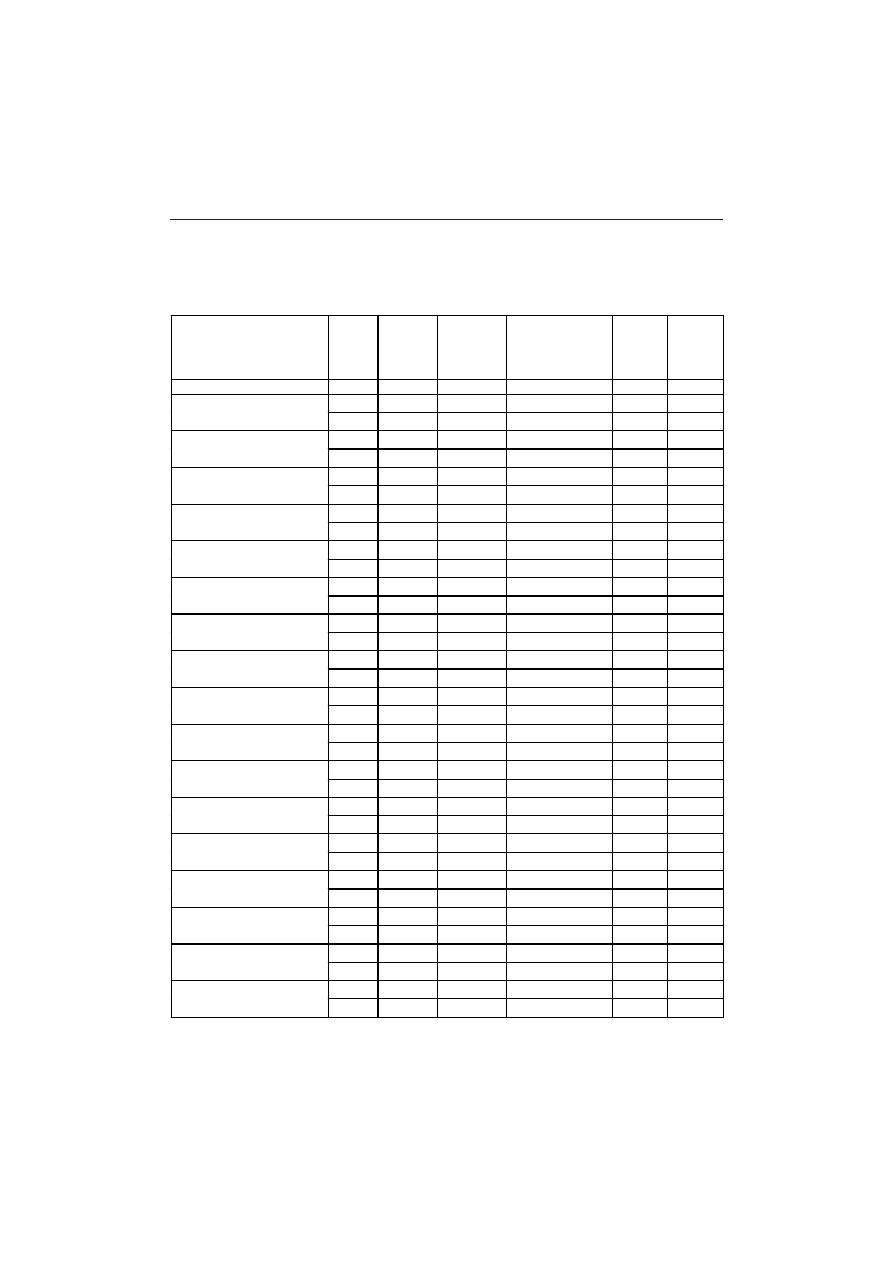

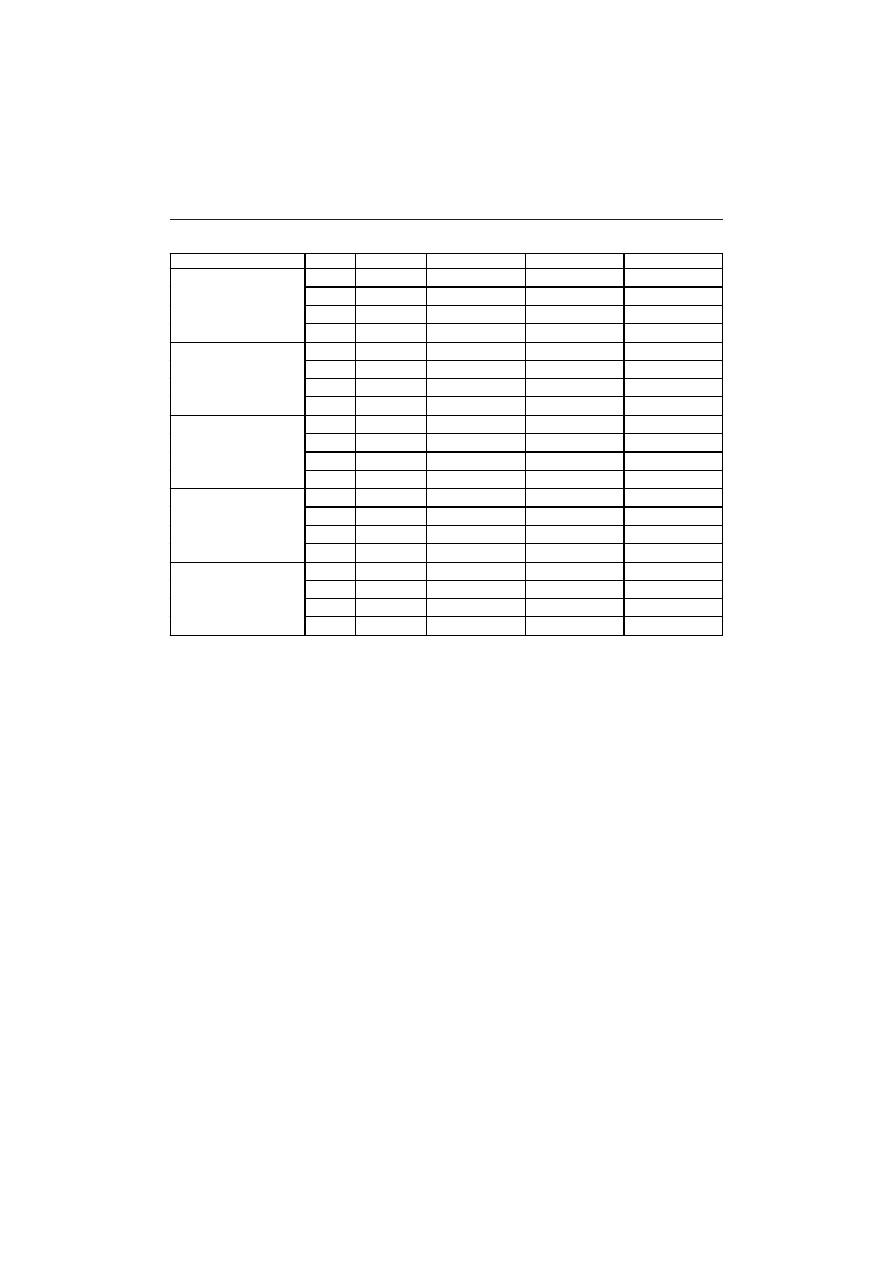

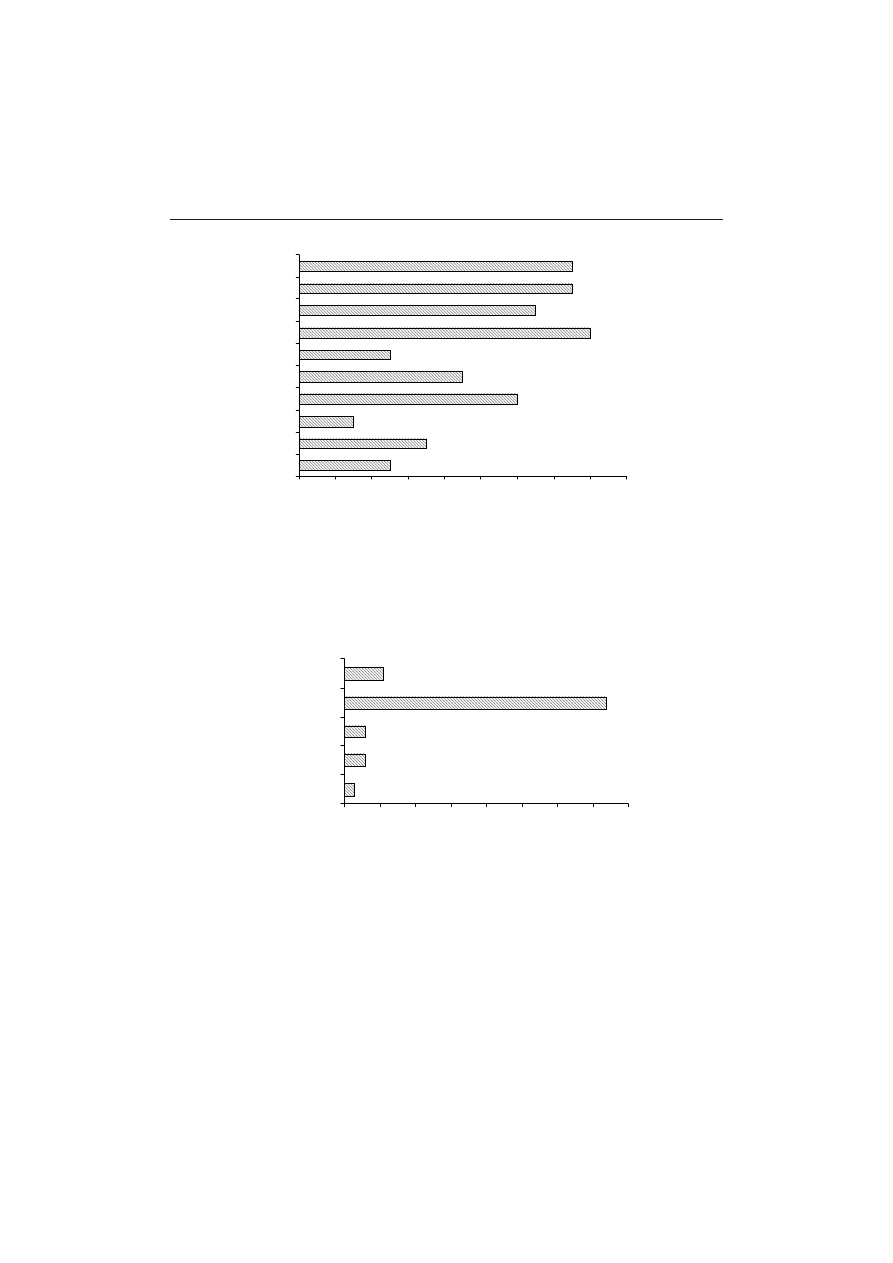

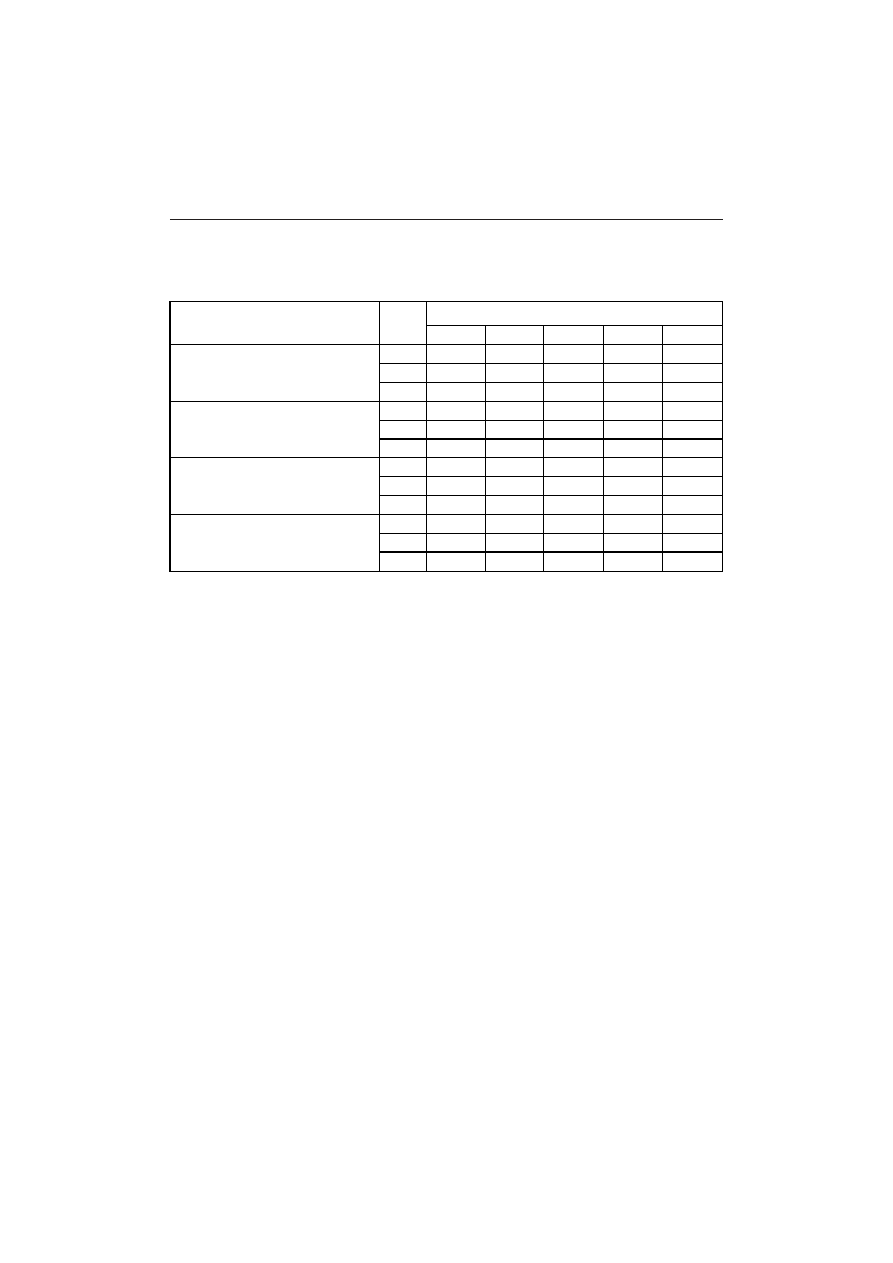

Tabela 2 zawiera dane o PKB oraz o stopie akumulacji ogó³em i stopie akumulacji sek-

tora przedsiêbiorstw. W latach 19931995 ogólna stopa akumulacji wynosi³a poni¿ej 20%

(w latach 19931994 niewiele wiêksza ni¿ 15%). Stosunkowo wysoka stopa akumulacji (25

26%) by³a w latach 19972000. W nastêpnych latach spad³a poni¿ej 20%.

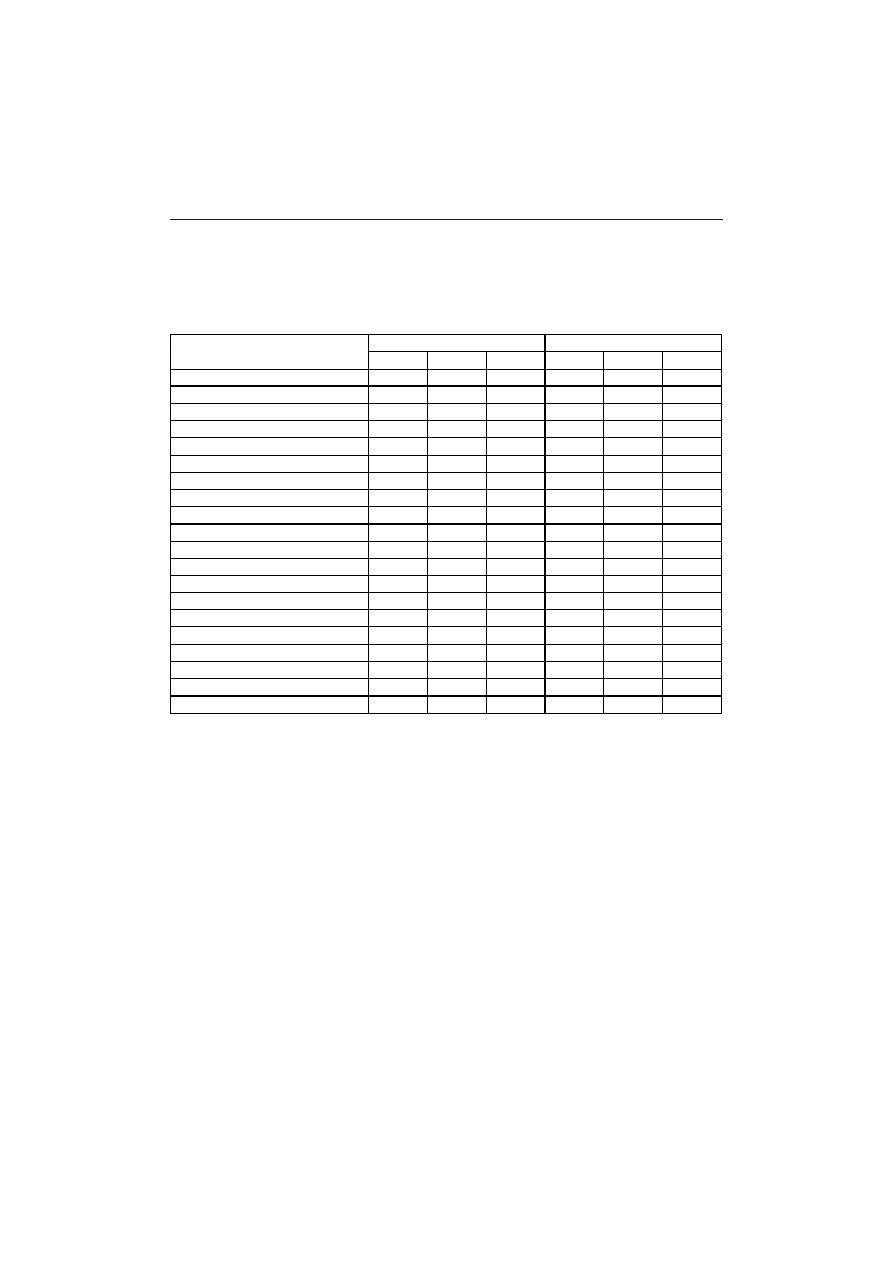

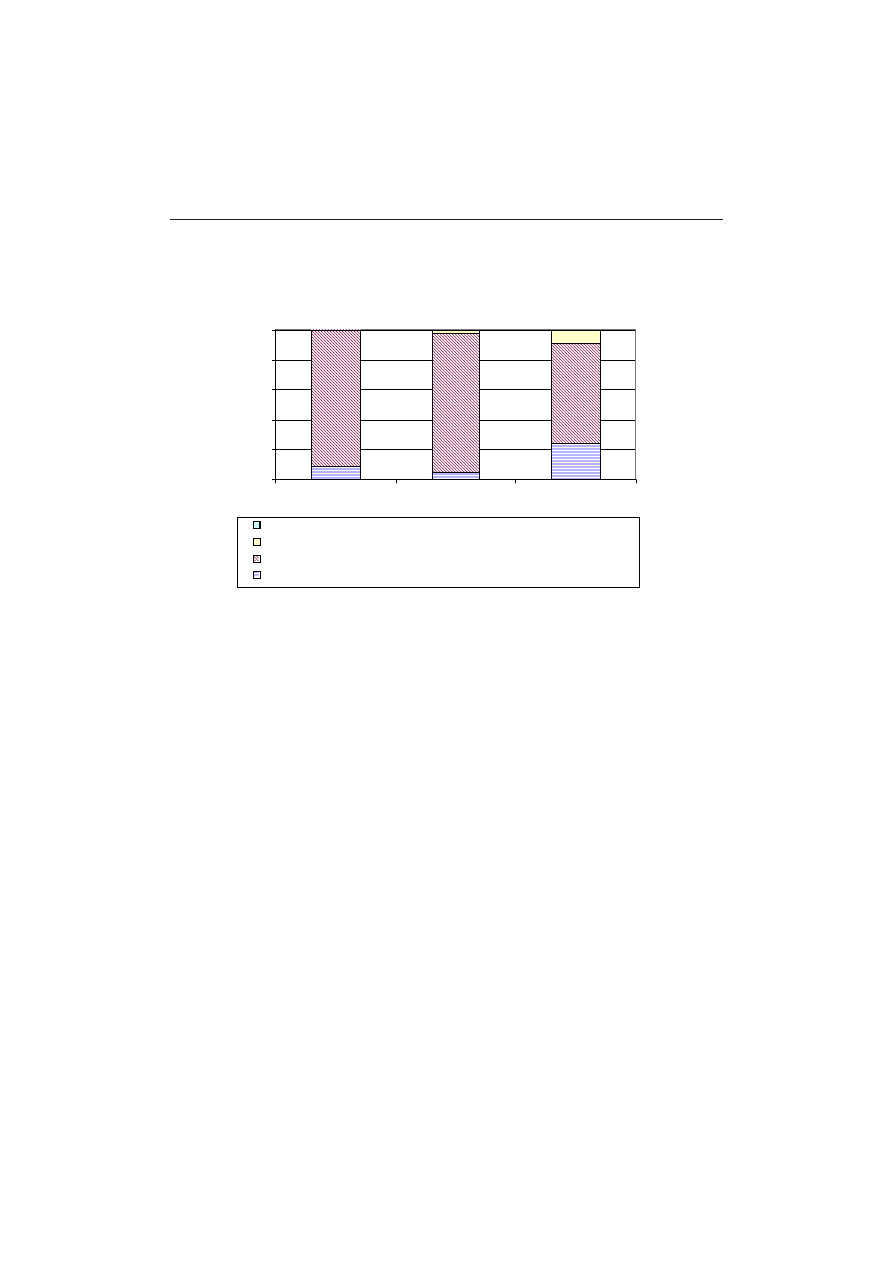

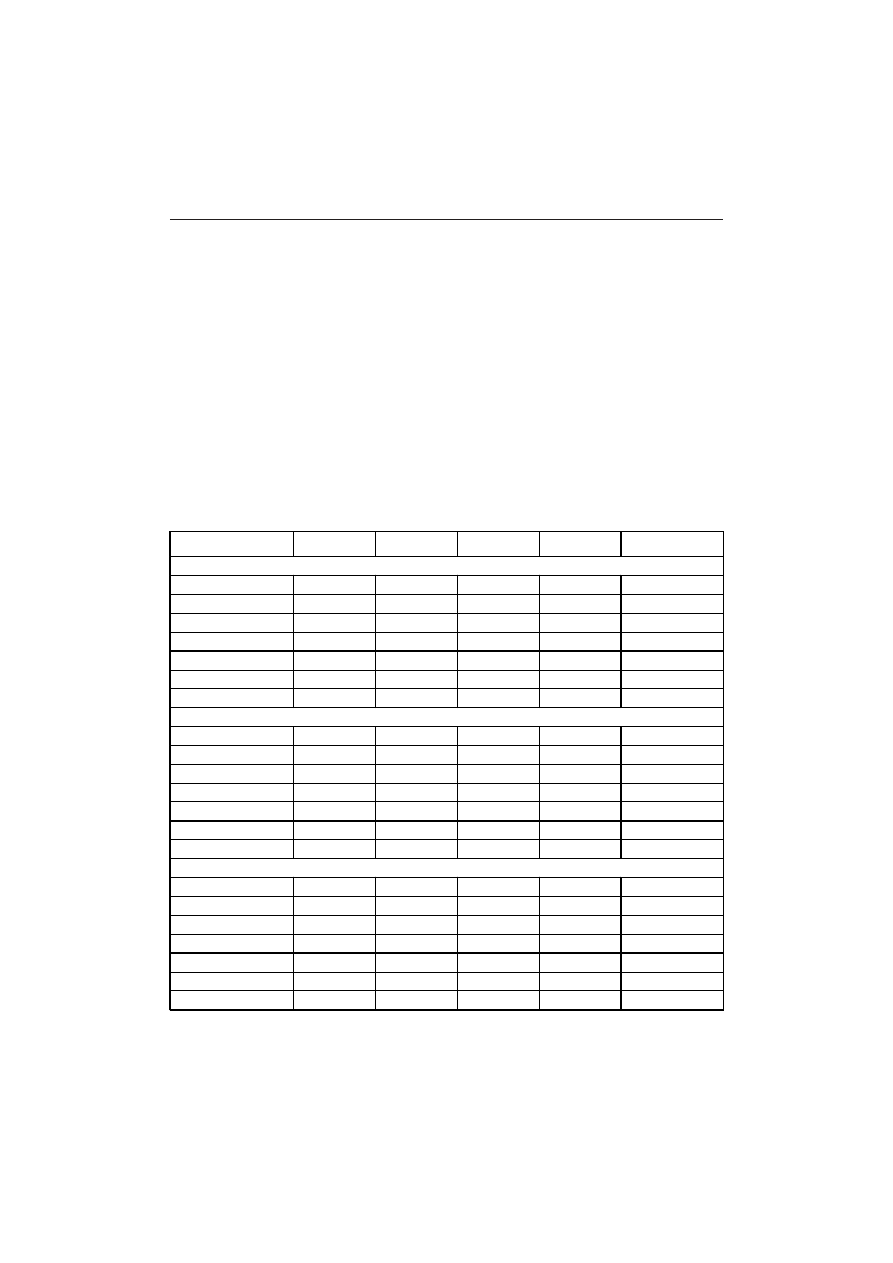

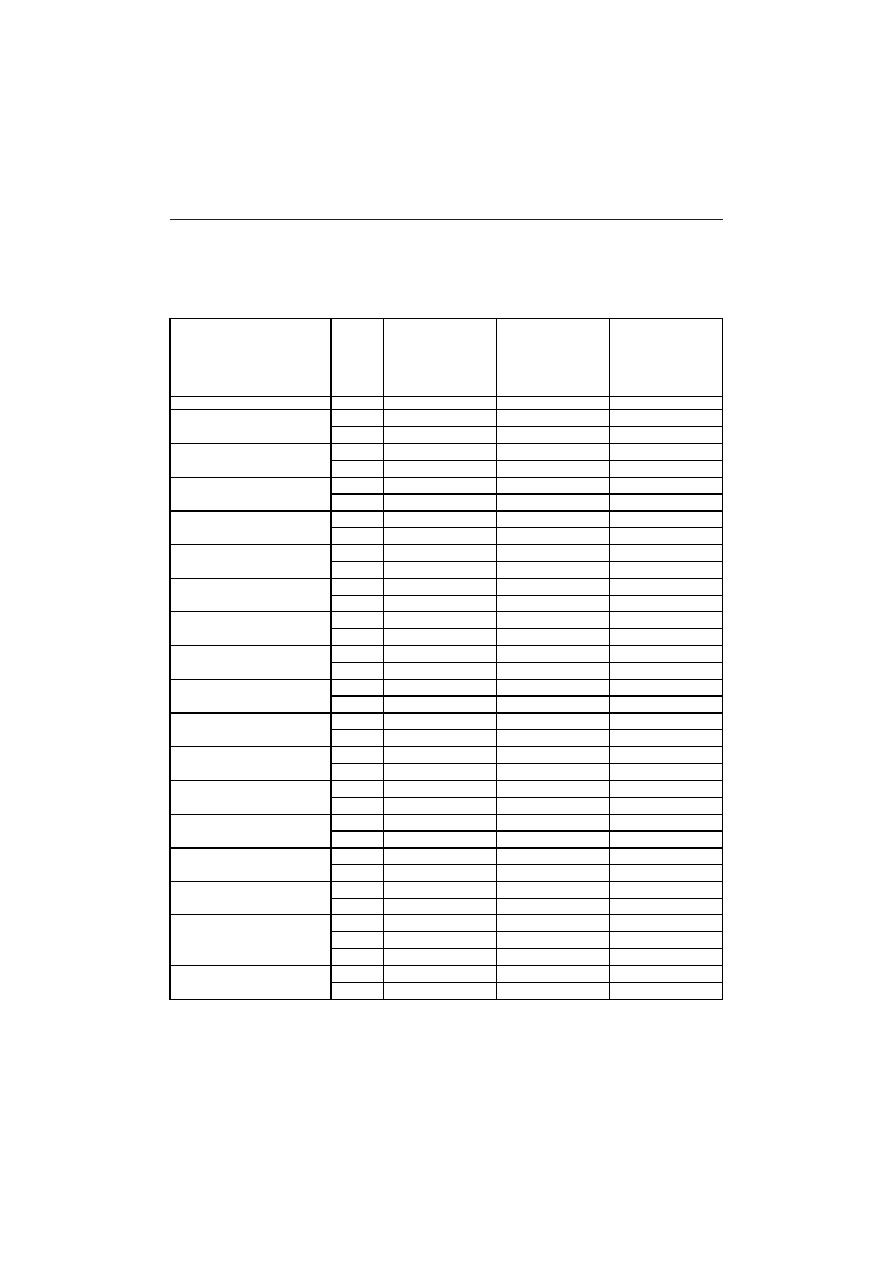

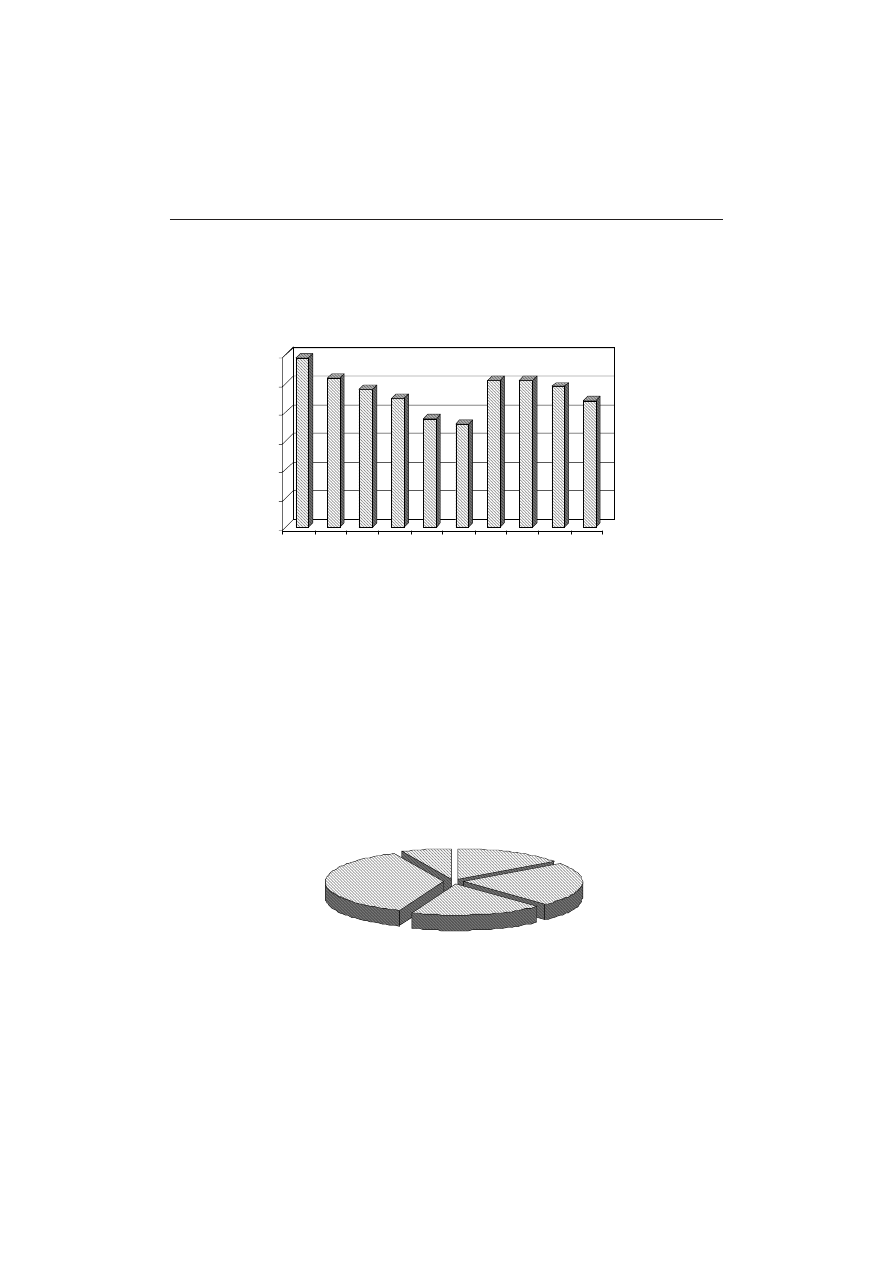

Tabela 3 przedstawia dwie zale¿noci:

zale¿noæ miêdzy nominaln¹ i realn¹ stop¹ procentow¹ kredytów dla podmiotów

gospodarczych a stop¹ akumulacji oraz

zale¿noæ miêdzy nominaln¹ i realn¹ stop¹ procentow¹ a realn¹ dynamik¹ nak³adów

inwestycyjnych.

Przedstawione w tabeli 3 dane mo¿na zinterpretowaæ nastêpuj¹co.

I. W zakresie zale¿noci miêdzy poziomem nominalnej i realnej stopy procentowej

a dynamik¹ kredytów.

W latach 19931996, w których nominalna stopa procentowa by³a bardzo wysoka, re-

alny poziom kredytów by³ niski. Pod koniec tego okresu, tj. w 1996 roku, przy dalszym spad-

3

Pominiêcie lat 19901992 wynika z braku ród³owych danych statystycznych za ten okres, szczegól-

nie dotycz¹cych wielkoci kredytów zaci¹ganych przez podmioty gospodarcze. NPB na stronie interneto-

wej podaje zbiorcze dane o wielkoci kredytów udzielanych przez banki komercyjne od 1993 r.

14

Zbigniew

Dr

esler

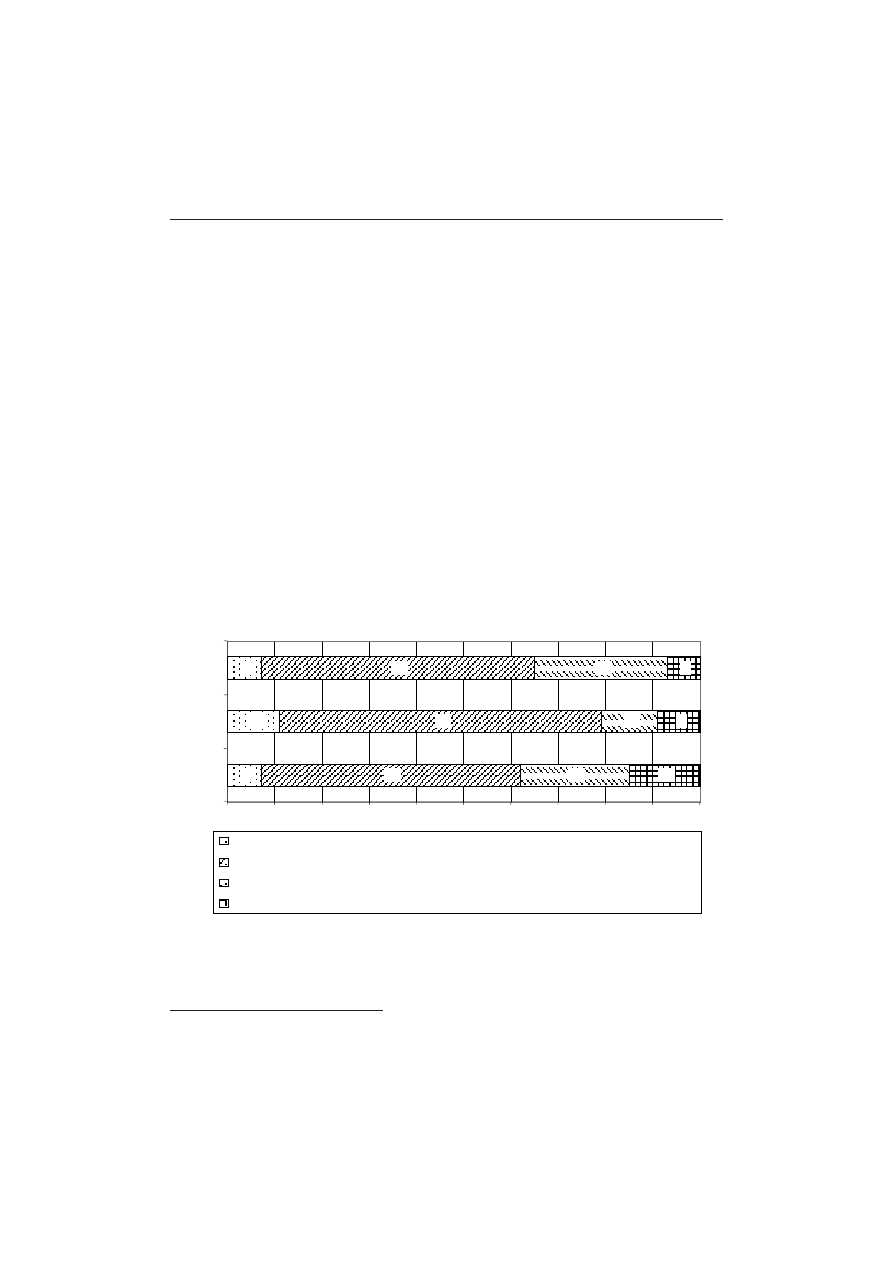

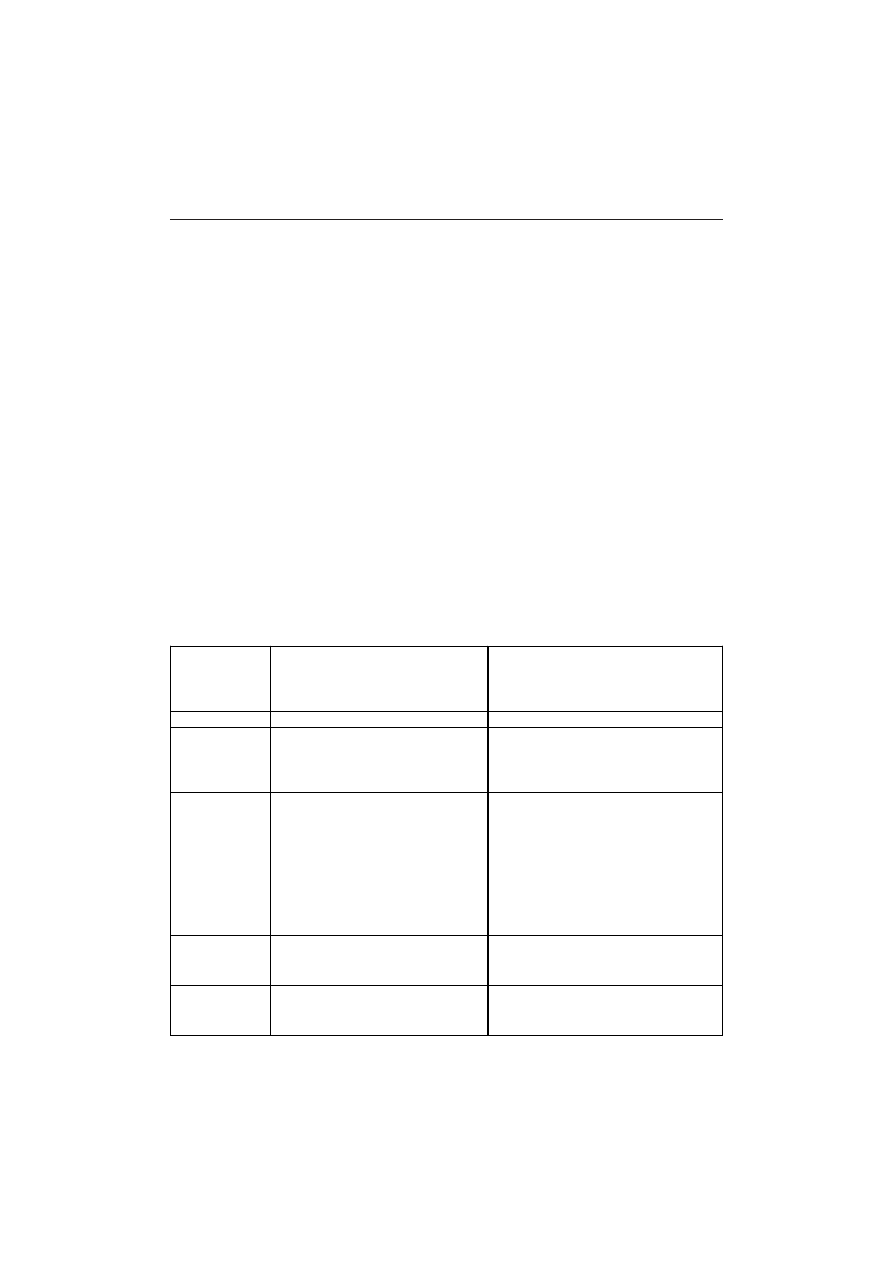

Tabela 1

Nominalna i realna wielkoæ i dynamika kredytów dla podmiotów gospodarczych

Lp.

Wyszczególnienie 1993

1994

1995

1996

1997

1998 1999 2000

2001 2002

2003 2004

1.

2.

3.

4.

Nominalna wartoæ kredytów

(stan na 31.12, w

mln z³)

Dynamika (rok poprz. = 100,0)

Indeks cen produkcji globalnej

(rok poprz. = 100,0)

Wskanik deflacyjny

(rok poprz. = 1,0)

30 930

–

131,6

–

38 214

123,5

127,0

0,972

50 589

132,4

128,0

1,034

68 228

134,9

116,5

1,158

87 248

127,9

112,5

1,137

106 638

124,5

110,0

1,132

128 451

118,2

106,1

1,114

144 507

112,5

109,2

1,030

152 740

105,7

104,0

1,016

155 036

101,5

101,2

1,003

158 134

102,0

101,4

1,006

154 214

97,5

105,3

0,926

5.

6.

Realna wartoæ kredytów

w

mln z³ (ceny roku poprzed.)

Dynamika realnej wartoci

kredytów (rok poprz. = 100,0)

30 930

–

30 064

97,2

31 085

103,4

36 003

115,8

40 921

113,7

46 334

113,2

51 623

111,4

53 169

103,0

64 005

101,6

54 159

100,3

54 499

100,6

50 479

92,6

ród³o: obliczenia w³asne na podstawie: dane o wskanikach cen produkcji globalnej: roczniki statystyczne GUS 1996, 1998, 2001, 2005,

dane o wielkoci kredytów dla podmiotów gospodarczych: dane statystyczne NBP Statystyka pieniê¿na i bankowa, Nale¿noci i zo-

bowi¹zania monetarnych instytucji finansowych, strona internetowa NBP.

15

Stopa

pr

ocentowa

jako

narzêdzie

kszta³towania

efektywnoci

w

skali

mikr

oekonomicznej

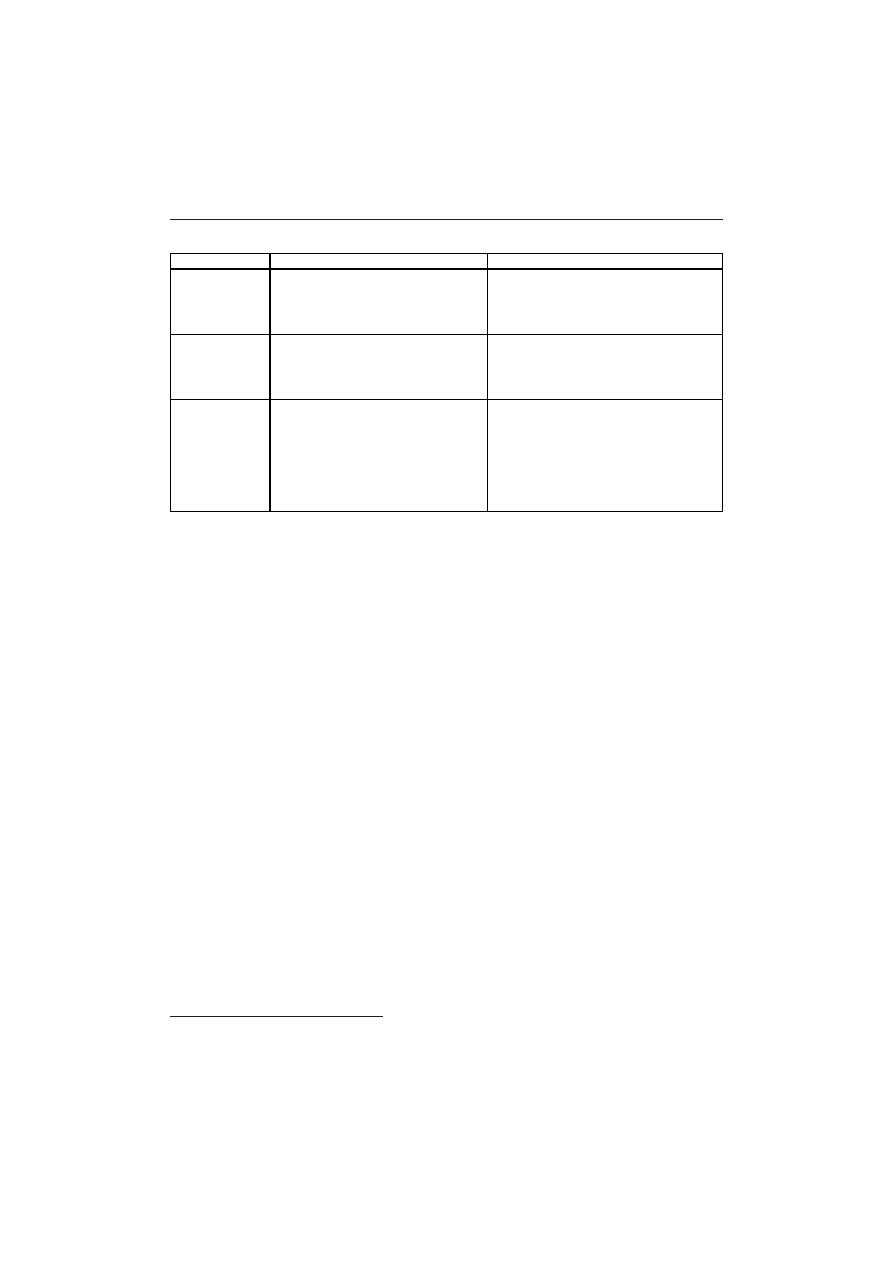

Tabela 2

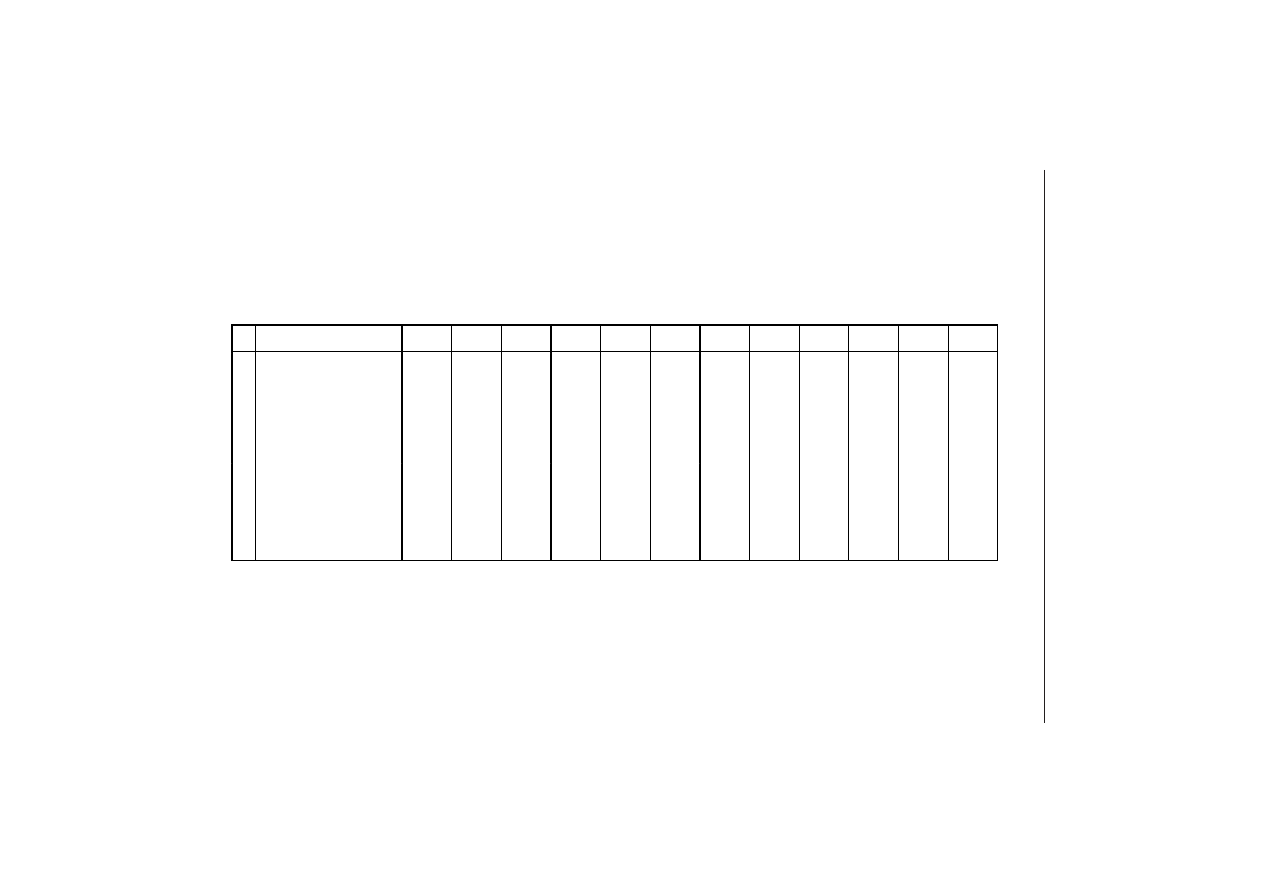

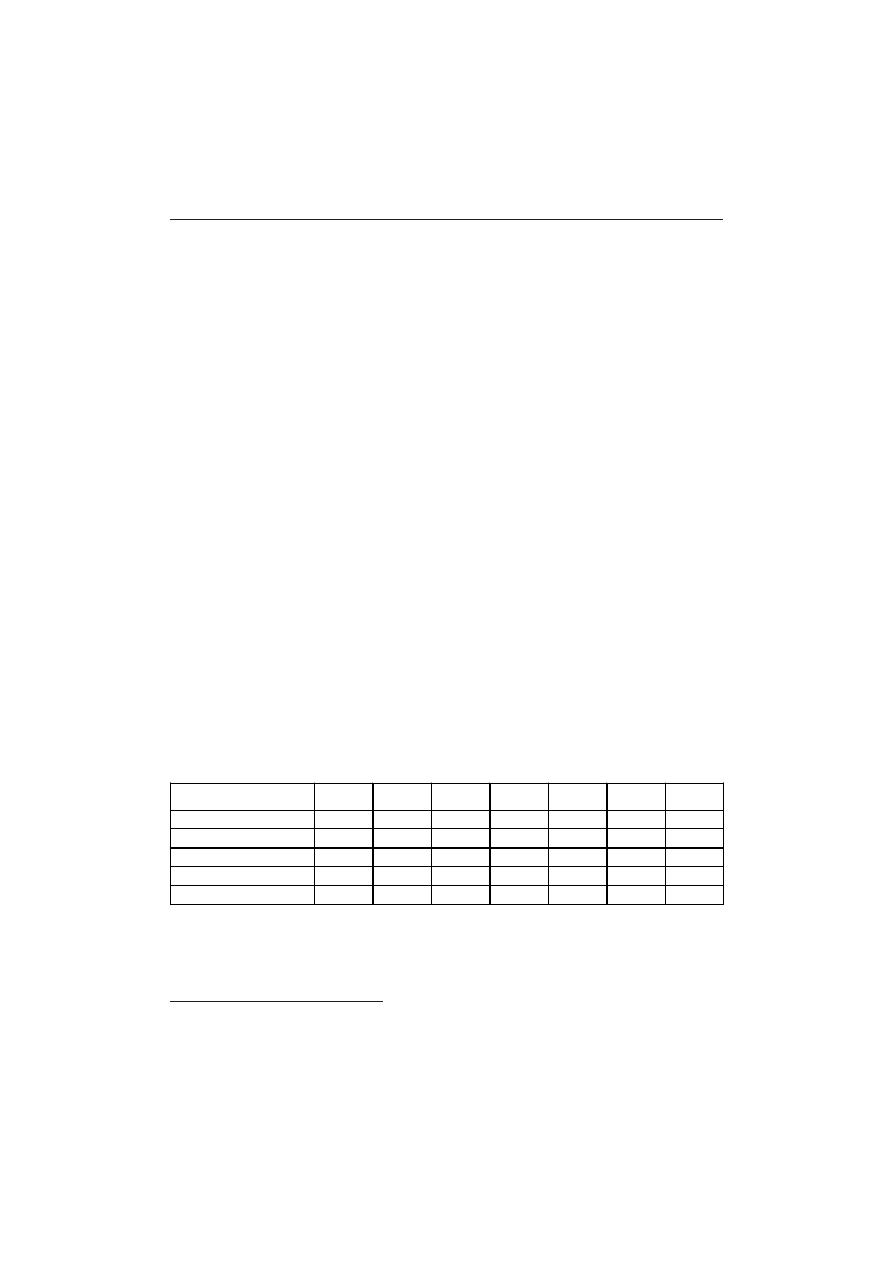

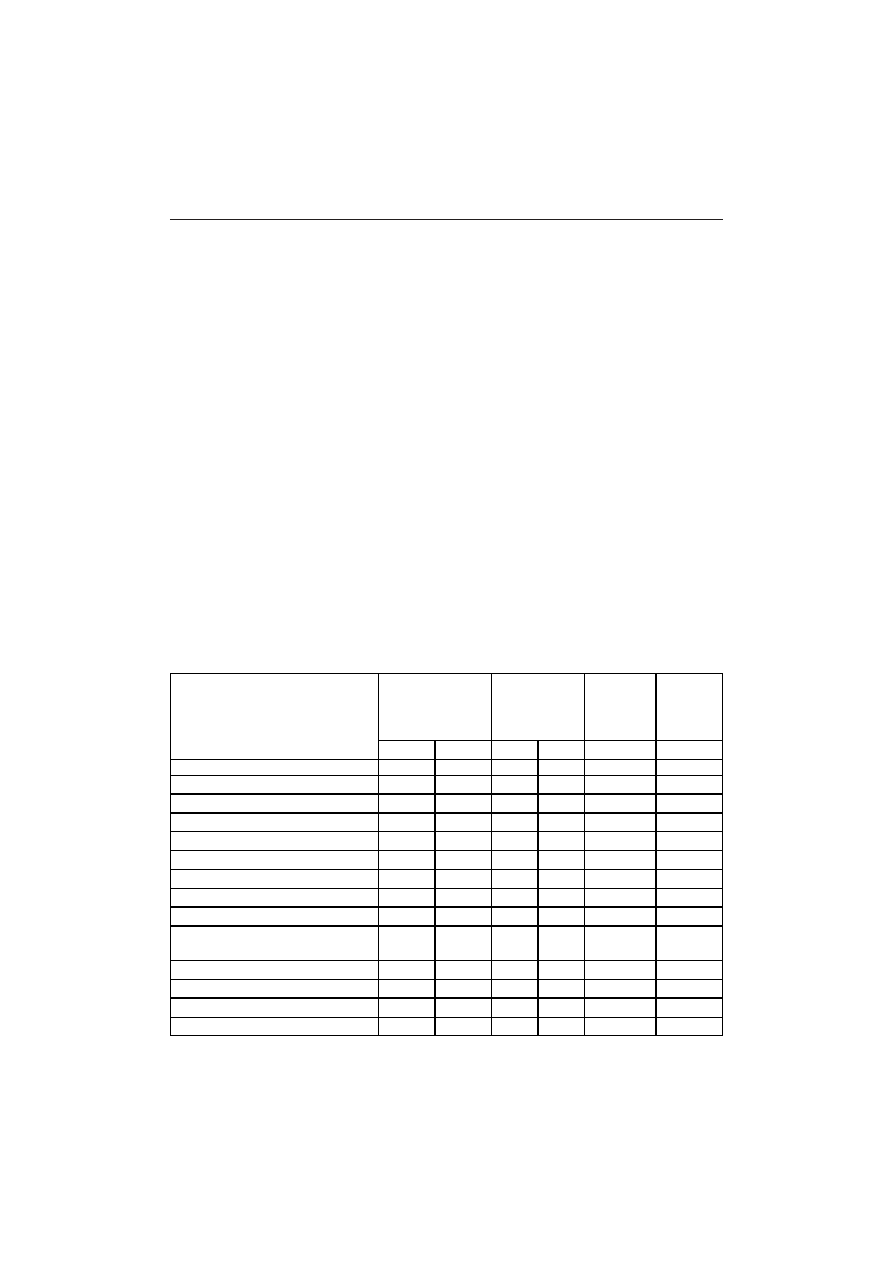

Udzia³ akumulacji w PKB

ród³o: roczniki statystyczne GUS 1996, 1998, 2001, 2005.

Lp.

Wyszczególnienie

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

1.

2.

3.

PKB (ceny bie¿¹ce w mln z³)

Akumulacja (ceny bie¿¹ce,

w

mln z³)

Akumulacja sektora

przedsiêbiorstw (w mln z³)

155 780

24 228

12 407

210 407

33 363

18 529

306 318

60 704

34 544

385 448

84 818

51 108

469 372

116 003

73 409

553 560

145 005

91 051

615 560

162 285

104 149

744 622

184 979

120 134

779 205

161 923

90 029

807 859

150 588

77 368

842 120

158 028

82 622

922 157

184 232

99 655

4.

5.

Udzia³ akumulacji w PKB

(w %)

Udzia³ akumulacji sektora

przedsiêbiorstw w PKB

(w %)

15,5

8,0

15,9

8,8

19,8

10,5

22,0

13,3

24,7

15,6

26,2

16,4

26,4

16,9

24,8

16,1

20,8

11,5

18,6

9,6

18,8

9,8

20,0

10,8

16

Zbigniew

Dr

esler

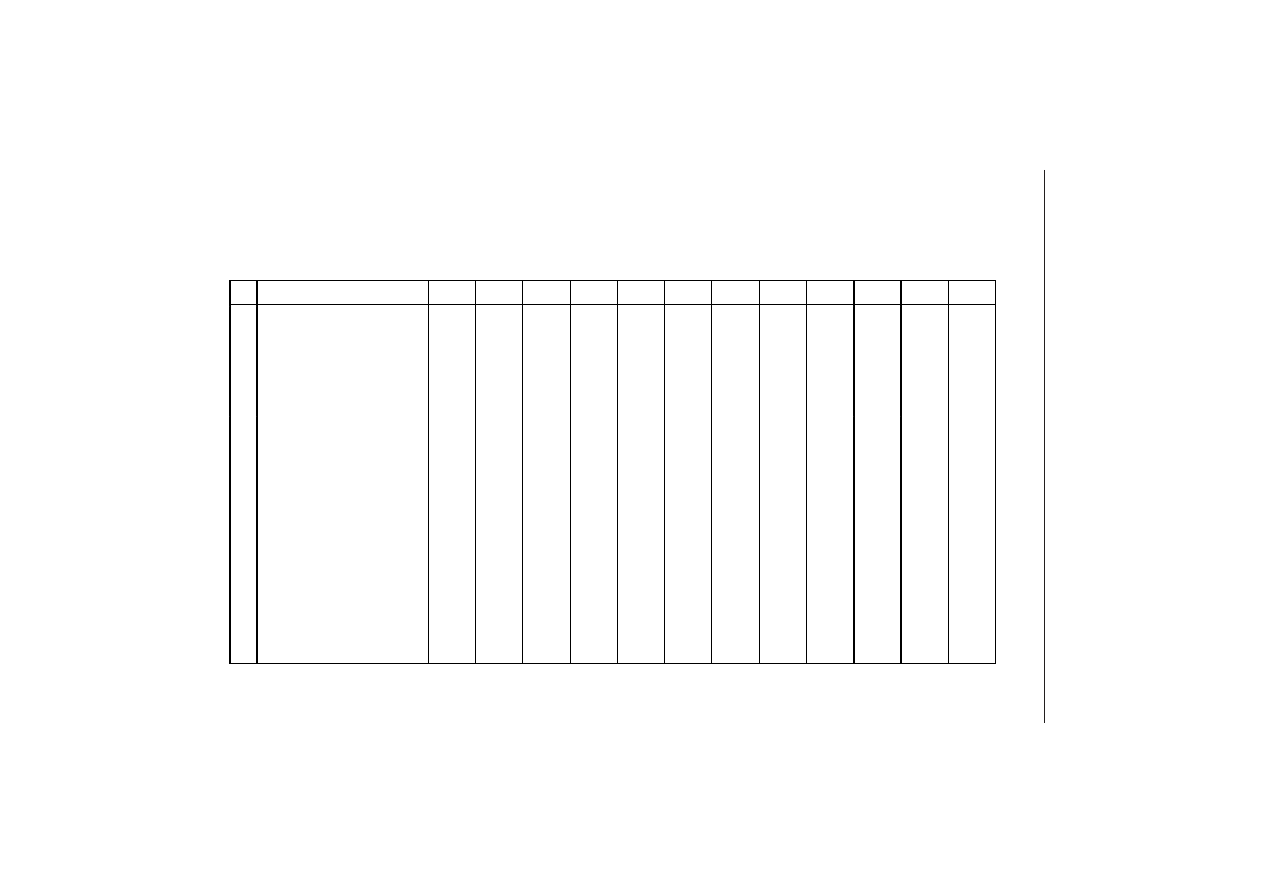

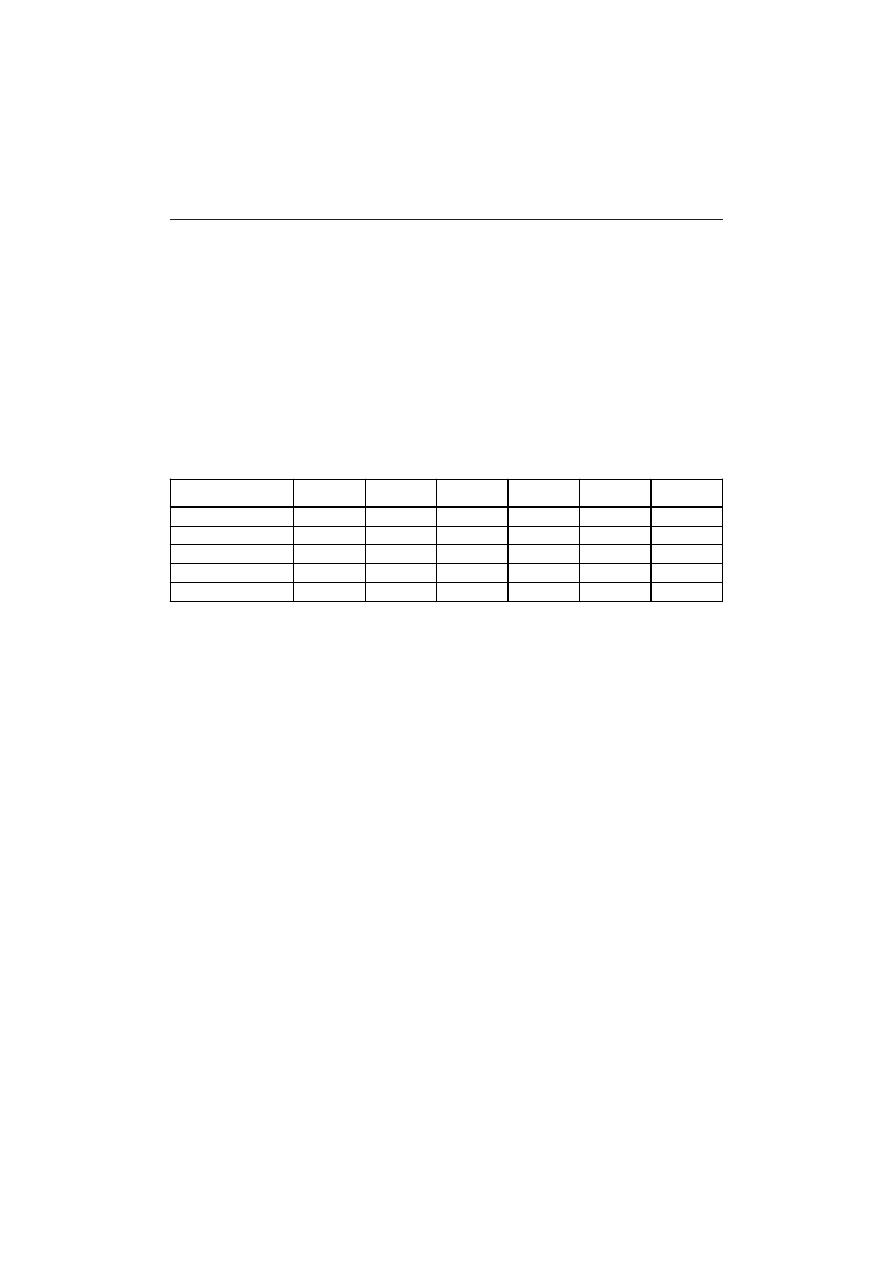

Tabela 3

Poziom nominalnych i realnych stóp oprocentowania kredytów na cele gospodarcze a udzia³ akumulacji w PKB

i dynamika nak³adów inwestycyjnych (%)

ród³o: dane o dynamice nak³adów inwestycyjnych roczniki statystyczne GUS, pozosta³e dane jak w tabelach 1 i 2.

Lp.

Wyszczególnienie 1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

1.

2.

3.

Nominalna stopa oprocentowania

kredytów

Udzia³ akumulacji w PKB

Udzia³ akumulacji sektora

przedsiêbiorstw w PKB

38,5

15,5

8,0

33,2

15,9

8,8

31,1

19,8

10,5

24,1

22,0

13,3

24,5

24,7

15,6

23,7

26,2

16,4

17,1

26,4

16,9

22,1

24,8

16,1

18,4

20,8

11,5

12,4

18,6

9,6

9,0

18,8

9,8

8,6

20,0

10,8

4.

5.

6.

Realna stopa oprocentowania

kredytów

Udzia³ akumulacji w PKB

Udzia³ akumulacji sektora

przedsiêbiorstw w PKB

+2,4

15,5

8,0

+0,8

15,9

8,8

+3,5

19,8

10,5

+3,5

22,0

13,3

+8,3

24,7

15,6

+10,9

26,2

16,4

+9,1

26,4

16,9

+10,5

24,8

16,1

+12,2

20,8

11,5

+10,3

18,6

9,6

+8,1

18,8

9,8

+4,8

20,0

20,8

7.

8.

9.

Dynamika nak³adów

inwestycyjnych ogó³em,

(ceny sta³e, rok poprz. = 100

Nominalna stopa oprocentowania

kredytów

Realna stopa oprocentowania

kredytów

102,3

38,5

+2,4

108,7

33,2

+0,8

117,1

31,1

+3,5

119,2

24,1

+3,5

122,2

24,5

+8,3

115,3

23,7

+10,9

105,9

17,1

+9,1

101,4

22,1

+10,5

90,5

18,4

+12,2

90,0

12,4

+10,3

100,3

9,0

+8,1

106,5

8,6

+4,8

17

Stopa procentowa jako narzêdzie kszta³towania efektywnoci w skali mikroekonomicznej

ku stopy nominalnej, obserwuje siê znaczny wzrost realnej dynamiki kredytów. Natomiast

w tym czasie realne stopy procentowe by³y na bardzo niskim poziomie, co powinno zachê-

caæ do korzystania z kredytów. Oznaczaæ to mo¿e, ¿e kredytobiorcy w du¿ej czêci uznawa-

li, ¿e koszt kredytu wyznacza nominalna, a nie realna stopa procentowa. A wiêc by³o to za-

chowanie wiadcz¹ce o nieprawid³owym rozumieniu kosztu kredytu. Trudno siê jednak

temu dziwiæ skoro ówczesna opinia, wypowiadana przez komentatorów, polityków gospo-

darczych czy znaczn¹ czêæ rodowiska naukowego, ocenia³a koszt kredytu na podstawie sto-

py nominalnej, a nie realnej. Od ok. 1997 do 2002 roku dynamika kredytów zaczyna w wiêk-

szym stopniu pozostawaæ pod wp³ywem poziomu realnej stopy procentowej. Wzrostowi stopy

realnej towarzyszy spadek dynamiki kredytów zarówno w ujêciu nominalnym, jak i realnym.

W ostatnich dwóch latach, tj. 20032004, zmniejszaniu siê realnych stóp procentowych to-

warzyszy dalsze zmniejszanie siê dynamiki kredytów. Mo¿na to t³umaczyæ dobrymi wynika-

mi finansowymi przedsiêbiorstw, które powodowa³y zmniejszenie zapotrzebowania na kredyt.

II. W zakresie zale¿noci miêdzy nominalnym i realnym poziomem stóp procentowych

a stop¹ akumulacji.

Dane zawarte w tabeli 2 wyranie wskazuj¹, ¿e w latach 19921999 obni¿aniu siê po-

ziomu nominalnych stóp oprocentowania kredytów towarzyszy³ wzrost stopy akumulacji

ogó³em i akumulacji dokonywanej przez sektor przedsiêbiorstw. W dalszych latach ta zale¿-

noæ ju¿ nie wystêpuje. Zaskakuj¹ce jest, ¿e w okresie 19921998 wzrostowi realnych stóp

procentowych towarzyszy³ wzrost stopy akumulacji. Przeczy to zale¿noci teoretycznej,

z której wynika, ¿e realny wzrost stopy oprocentowania kredytu powoduje spadek stopy aku-

mulacji. Natomiast dalsze lata, tj. 19992004, poprawnie przedstawiaj¹ tê zale¿noæ: wzro-

stowi stopy realnej w latach 20012003 towarzyszy spadek stopy akumulacji, obni¿aniu siê

natomiast realnej stopy oprocentowania kredytu towarzyszy wzrost stopy inflacji.

III. W zakresie zale¿noci miêdzy nominaln¹ i realn¹ stop¹ oprocentowania a realn¹

dynamik¹ nak³adów inwestycyjnych.

W latach 19921996 i w tym zakresie potwierdzaj¹ siê zale¿noci zaobserwowane po-

przednio. Zmniejszaniu siê nominalnej stopy procentowej towarzyszy³ znaczny realny wzrost

nak³adów inwestycyjnych. Jednoczenie by³ to okres niskich realnych stóp procentowych do-

tycz¹cych kredytów dla podmiotów gospodarczych, co mo¿e oznaczaæ, ¿e znaczny wzrost

nak³adów inwestycyjnych by³ równie¿ uzasadniony niskim realnym kosztem kredytów.

W dalszych latach (od 1997 r.) wysoki realny koszt kredytu znacznie ograniczy³ tempo wzro-

stu nak³adów inwestycyjnych, co oznacza poprawn¹ reakcjê inwestorów na poziom realnych

stóp procentowych.

Podsumowanie

Przedstawione wyniki badañ mia³y wyjaniæ wp³yw stopy procentowej, jako kryterium

efektywnoci, na zachowania podmiotów gospodarczych w zakresie inwestycji. W zwi¹zku

18

Zbigniew Dresler

z tym postawiono hipotezê, ¿e jeli stopa akumulacji, a wiêc udzia³ inwestycji brutto w PKB

spada poni¿ej 20%, to stopa procentowa stwarza zbyt wysokie wymagania dotycz¹ce efek-

tywnoci anga¿owania kredytu bankowego. Najwy¿sza stopa akumulacji, przekraczaj¹ca

20% PKB, by³a w latach 19962001. By³ to jednoczenie okres bardzo wysokich realnych

stóp oprocentowania kredytów bankowych, znacznie wy¿szych ni¿ wczeniej i póniej. We

wczeniejszych latach stopa akumulacji by³a znacznie ni¿sza (ok. 15%), mimo ¿e realny po-

ziom stóp procentowych by³ wówczas bardzo niski, a wiêc powinien sprzyjaæ wiêkszemu po-

pytowi na kredyt. Z kolei w póniejszym okresie, tj. od 2001 roku, w którym realne stopy

procentowe by³y ni¿sze ni¿ poprzednio i mia³y tendencje do dalszego obni¿ania siê, stopa

akumulacji pozostaje na niskim poziomie (poni¿ej 20%), chocia¿ o tendencji rosn¹cej.

Zaobserwowane zale¿noci po czêci przecz¹ zale¿nociom przedstawianym w teorii

ekonomii, a po czêci je potwierdzaj¹. Przecz¹ z regu³y w latach 19921997. By³ to okres

s³abej wiedzy o gospodarce rynkowej, co jaskrawo przejawia³o siê w powszechnym przeko-

naniu, ¿e o koszcie kredytu wiadczy nominalna stopa procentowa. Poniewa¿ stopy te by³y

w tym czasie wysokie, to tym t³umaczyæ mo¿na niski poziom inwestycji w gospodarce, mimo

niskich stóp realnych. W póniejszym okresie zauwa¿yæ mo¿na bardziej poprawn¹ reakcjê

na poziom nominalnych i realnych stóp procentowych.

W wietle powy¿szych uwag trudno jest jednoznacznie stwierdziæ, czy stopy procen-

towe stawia³y zbyt ³agodne czy zbyt ostre wymagania dotycz¹ce efektywnoci inwestowa-

nia. Wymaga to dalszych bardziej wnikliwych i wieloaspektowych badañ. Wymaga to tak¿e

uwzglêdnienia wp³ywu innych, ni¿ stopy procentowe, czynników na decyzje rozwojowe

przedsiêbiorstw.

INTEREST RATE AS AN INSTRUMENT FOR DETERMINING

THE EFFICIENCY OF THE FIRMS ON A MICROECONOMIC SCALE

Summary

From the microeconomic point of view, interest rate determines the minimal efficiency of capi-

tal. In broader terms, it determines the minimal efficiency of any business activity. Such

a microeconomic definition of the interest rate implies that interest rates, together with other instru-

ments, should ensure efficient operation and development of economic entities.

Practical implementation of the interest rate for the abovementioned purpose brings about

many problems. One of the most important issues is how to determine, and later, how to confirm that

a particular level of the interest rate ensures the expected minimal economic efficiency. This paper

attempts to answer this question on the basis of empirical data.

19

Metody pomiaru zjawisk i procesów finansowych

NR 451 2007

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIÑSKIEGO

PROBLEMY ZARZ¥DZANIA,

FINANSÓW I MARKETINGU NR 11

STANIS£AW FLEJTERSKI

METODY POMIARU ZJAWISK I PROCESÓW FINANSOWYCH

W metodologii od dawna znana jest opinia tyle jest nauki w danym przedmiocie, ile

jest w nim matematyki, znane jest te¿ klasyczne sformu³owanie: nauka jest pomiarem, bê-

d¹ce has³em Towarzystwa Ekonometrycznego (The Econometric Society)

1

. Od wczesnych

lat trzydziestych do lat piêædziesi¹tych ubieg³ego wieku analiza ekonomiczna przechodzi³a

radykaln¹ transformacjê metodologiczn¹, obejmuj¹c¹ formalizacjê i matematyzacjê dyscy-

pliny

2

. Ten nurt w rozwoju ekonomii by³ dzie³em ekonomistów pochodz¹cych g³ównie

z Europy, w których wykszta³ceniu wa¿n¹ rolê odgrywa³a matematyka, nauki cis³e i/ lub na-

uki techniczne. Do g³ównych twórców tego nurtu nale¿eli: Jacob Marshack, John von Neu-

mann, Ragnar Frisch, Jan Tinbergen, Maurice Allais, Leonid Kantorowicz, Tjalling Koop-

mans, Trygve Haavelmo, Kenneth Arrow, John Hicks, Lawrence Klein, Gerard Debreu, Paul

Samuelson, Wassily Leontief. Mimo ¿e równie¿ Keynes mia³ wykszta³cenie matematyczne,

to jednak krytycznie odnosi³ siê do matematycznej formalizacji analizy ekonomicznej, po-

dobnie zreszt¹ jak jego nauczyciel i mentor Alfred Marshall, równie¿ absolwent matematy-

ki. Formalistyczna rewolucja w ekonomii doprowadzi³a do powstania swego rodzaju prze-

paci miêdzy ekonomistami, którzy skupiali siê na bezporednich, praktycznych aspektach

prowadzenia polityki, a tymi, którzy podkrelali znaczenie konstruowania modeli z zastoso-

1

Jeli wiesz, co zmierzyæ i jak to zmierzyæ, wiat staje siê o wiele mniej skomplikowany. Kiedy na-

uczysz siê odpowiedniego spojrzenia na dane, mo¿esz rozwi¹zywaæ zagadki, które inaczej mog³yby siê wy-

dawaæ nierozwi¹zywalne. Bo czysta moc liczb potrafi usun¹æ warstwy zamêtu i sprzecznoci (zob. S.D.

Levitt, S.J. Dubner: Freaekonomia. wiat od podszewki. Gliwice 2006, s. 36).

2

Zob. np. Metody ekonometryczne i statystyczne w analizie rynku kapita³owego. Red. K. Jajuga. Wro-

c³aw 2000; L. Kruschwitz: Finanzmathematik. Lehrbuch der Zins-, Renten-, Tilgungs-, Kurs- und Rendite-

rechnung. Muenchen 2001; R.N. Mantegna, H.E. Stanley: Ekonofizyka. Wprowadzenie. Warszawa 2001;

G. Rogowski: Zastosowanie modelowania w bankowoci. PoznañWroc³aw 2001; M. Malawski i inni: Kon-

kurencja i kooperacja. Teoria gier w ekonomii i naukach spo³ecznych. Warszawa 2004; P. Jaworski, J. Mi-

ca³: Modelowanie matematyczne w finansach i ubezpieczeniach. Poltext, Warszawa 2005; M. Osiñska: Eko-

nometria finansowa. Warszawa 2006.

20

Stanis³aw Flejterski

waniem nowych narzêdzi analitycznych

3

. Nale¿y tu odnotowaæ, ¿e niejednokrotnie liczni au-

torzy zwracali uwagê na niebezpieczeñstwa pojawiaj¹ce siê w procesie matematyzacji eko-

nomii, zwi¹zane z formalistycznym podejciem czy te¿ ze scjentyzmem, tzn. uproszczonymi

próbami bezkrytycznego przenoszenia pewnych ujêæ i metod z nauk przyrodniczych na grunt

nauk spo³ecznych.

Do nauk pomocniczych ekonomii (w tym nauki finansów) nale¿¹ m.in. matematyka sto-

sowana, statystyka ekonomiczna, ekonometria i badania operacyjne. Badania ekonomiczne

prowadzone w skali poszczególnych pomiotów gospodarowania by³yby wspó³czenie bardzo

utrudnione, gdyby nie mo¿na siê by³o pos³ugiwaæ metodami dostarczanymi przez wymie-

nione dyscypliny, które s¹ ze sob¹ wzajemnie na ogó³ cile powi¹zane.

Statystyka jest nauk¹ zajmuj¹c¹ siê metodami badania procesów i zjawisk w ich maso-

wych przejawach w przestrzeni lub czasie oraz ich ilociow¹ lub jakociow¹ analiz¹. Staty-

styka dzieli siê na dwa dzia³y: opisow¹ zajmuj¹c¹ siê przede wszystkim metodami groma-

dzenia i prezentacji danych oraz ich sumarycznego opisu, oraz matematyczn¹ opart¹ na

rachunku prawdopodobieñstwa zajmuj¹c¹ siê budow¹ regu³ wnioskowania o w³asnociach

badanej zbiorowoci statystycznej na podstawie danych dotycz¹cych czêci tej zbiorowoci,

wybranej w sposób losowy. Stosowanie elementarnych metod statystyki do badania zjawisk

spo³eczno-gospodarczych (w tym finansowych) doprowadzi³o do rozwoju statystyki ekono-

micznej (spo³eczno-gospodarczej), natomiast na podstawie statystyki matematycznej ukszta³-

towa³a siê ekonometria, która jest nauk¹ o metodach badania ilociowych prawid³owoci wy-

stêpuj¹cych w ¿yciu gospodarczym za pomoc¹ odpowiednio wyspecjalizowanego aparatu ma-

tematyczno-statystycznego. Celem ekonometrii sensu stricto jest przedstawienie powi¹zañ wy-

stêpuj¹cych pomiêdzy badanymi zjawiskami ekonomicznymi za pomoc¹ tzw. modeli ekono-

metrycznych, z³o¿onych z równañ, których wspó³czynniki s¹ ustalane na podstawie danych sta-

tystycznych, dotycz¹cych kszta³towania siê wyró¿nionych w modelu zmiennych w przesz³oci

4

.

Przyk³adów wykorzystania instrumentarium szeroko rozumianej matematyki i dyscy-

plin pokrewnych na gruncie analiz prowadzonych w ramach poszczególnych subdyscyplin

nauki finansów

5

jest wiele

6

. Nale¿y do nich choæby wykorzystanie modeli i wskaników do

3

Zob. B. Snowdon, H.R. Vane: Rozmowy z wybitnymi ekonomistami. Warszawa 2003, s. 99.

4

Opracowane pod auspicjami NBP modele projekcji inflacji (NSA i MSMI) wnios³y istotny wk³ad do

modelowania zjawisk gospodarczych w Polsce, jednak zdaniem licznych komentatorów do interpretacji wy-

ników projekcji nale¿y podchodziæ z dystansem, jaki powinno siê zachowywaæ wobec wszelkich modeli

ekonometrycznych. W zwi¹zku z tym prognozowanie inflacji jest wa¿n¹, lecz nie jedyn¹ informacj¹, na ja-

kiej opiera siê Rada Polityki Pieniê¿nej w kszta³towaniu polityki pieniê¿nej (zob. W. Kury³ek: K³opoty z pro-

jekcj¹, Rzeczpospolita z 29 listopada 2004, s. B5).

5

Chodzi o finanse globalne i miêdzynarodowe, finanse publiczne, finanse rynków i instytucji finanso-

wych, finanse przedsiêbiorstw, finanse gospodarstw domowych, a tak¿e kilka nowych subdyscyplin i nur-

tów w nauce finansów (szerzej zob. m.in. S. Owsiak: Podstawy nauki finansów. Warszawa 2002; S. Flejter-

ski: Podstawy metodologii finansów. Elementy komparatystyki. Szczecin 2006).

6

Zob. m.in. R. Yamarone: Wskaniki ekonomiczne. Przewodnik dla inwestora. Gliwice 2006 (autor omó-

wi³ 12 najwa¿niejszych wskaników ukazuj¹cych trendy na rynkach finansowych).

21

Metody pomiaru zjawisk i procesów finansowych

pomiaru efektywnoci i ryzyka w zarz¹dzaniu finansami przedsiêbiorstw bankowych (zarz¹-

dzaniu finansowym bankiem)

7

. Innym przyk³adem s¹ metody credit-scoring i credit-rating

wykorzystywane przez banki i inne instytucje finansowe w ocenie ryzyka kredytowego

8

, jesz-

cze innym wykorzystanie teorii gier do racjonalizacji zachowañ podatników

9

. W roku 2005

Nagroda Nobla w ekonomii przypad³a uczonym zajmuj¹cym siê teori¹ gier: R. Aumannowi

i T. Schellingowi (powstanie nowoczesnej teorii gier zwyk³o siê datowaæ na rok 1944, kiedy

wydano ksi¹¿kê J. von Neumanna i O. Morgensterna The Theory of Games and Economic

Behavior). Od lat 80. XX wieku teoria gier sta³a siê jedn¹ z g³ównych metod opisu i anali-

zy w mikro- i makroekonomii

10

.

Jedno ze znanych powiedzeñ Johna Maynarda Keynesa g³osi, ¿e lepiej znaæ prawdê

niedok³adnie, ni¿ dok³adnie siê myliæ. Informacje wynikaj¹ce z poprawnej analizy staty-

stycznej zawsze s¹ zwiêz³e, czêsto dok³adne i nigdy nie s¹ bezu¿yteczne

11

.

Sporód metod szczegó³owych pozwalaj¹cych na prowadzenie analizy ilociowej zja-

wisk i procesów ekonomicznych na pierwszym miejscu wymieniæ mo¿na metodê matema-

tyczn¹ sensu stricto. Chodzi tu zarówno o matematykê elementarn¹ (np. arytmetykê), jak

i zw³aszcza wy¿sz¹ (np. kombinatoryka i rachunek prawdopodobieñstwa, funkcje, rachunek

macierzowy, ró¿niczkowy i ca³kowy, programowanie matematyczne). Metody matematycz-

ne, które mog¹ byæ stosowane do badania zwi¹zków miêdzy zjawiskami ilociowo wymier-

nymi, polegaj¹ na pos³ugiwaniu siê w badaniach ekonomicznych wzorami i funkcjami mate-

matycznymi oraz wykresami geometrycznymi. Metody matematyczne mog¹ byæ z powodze-

niem zastosowane w badaniach równowag cz¹stkowych i innych prostych zale¿noci miê-

dzy elementami (przewa¿nie dwoma) uk³adu gospodarczego

12

. Zastosowanie jêzyka mate-

matyki do zapisywania wynikaj¹cych z teorii ekonomii zale¿noci pomiêdzy okrelony-

mi zmiennymi wp³ynê³o na ukszta³towanie tzw. ekonomii matematycznej.

Z tak rozumian¹ metod¹ matematyczn¹ blisko zwi¹zane s¹ metody statystyczne, nale-

¿¹ce do tzw. statystyki opisowej i opartej na niej statystyki ekonomicznej. Sporód wielu

szczegó³owych instrumentów tego dzia³u statystyki nale¿y wymieniæ zw³aszcza zwi¹zane

7

Zob. np. M. Iwanicz-Drozdowska: Zarz¹dzanie finansowe bankiem. Warszawa 2005.

8

Zob.: A. Janc, M. Kraska: Credit-scoring. Nowoczesna metoda oceny zdolnoci kredytowej. Warsza-

wa 2001; M. Kraska: Credit-scoring i credit rating. Zastosowanie w banku komercyjnym. Warszawa 2004.

Zob. tak¿e: M.S. Wiatr: Indywidualne ryzyko kredytowe, w: Bankowoæ. Podrêcznik akademicki. Red. W.L.

Jaworski, Z. Zawadzka. Warszawa 2004, s. 659 i dalsze.

9

M. Malawski i inni: op.cit., s. 6163.

10

H. Sosnowska: Praktyczne po¿ytki z teorii gier. Rzeczpospolita 2005, nr 242, s. B4.

11

A.D. Aczel: Statystyka w zarz¹dzaniu. Pe³ny wyk³ad. Warszawa 2000, s. 15.

12

Interesuj¹cym przyk³adem zastosowania metod matematycznych do analizy rynków finansowych mog¹

byæ sukcesy uwa¿anego za geniusza wród najskuteczniejszych spekulantów na wiecie profesora ma-

tematyki Jamesa Simonsa i jego funduszy inwestycyjnych (wród pracowników funduszu agresywnego in-

westowania Medallion dominuj¹ informatycy, matematycy, fizycy, zw³aszcza specjalizuj¹cy siê w fizyce

kwantowej, specjalici lingwistyki stosowanej oraz astrofizycy).

22

Stanis³aw Flejterski

z badaniem szeregów strukturalnych - rozmaite rednie klasyczne oraz przeciêtne pozycyj-

ne, miary rozproszenia, wskaniki struktury, ponadto zwi¹zane z badaniem szeregów cza-

sowych wskaniki dynamiki, wskaniki (indeksy) agregatowe wartoci, cen i iloci, wska-

niki wydajnoci pracy, metody wyrównywania szeregu statystycznego (graficzna, rednie ru-

chome oraz metoda analityczna), wskaniki sezonowoci, wreszcie wskaniki natê¿enia,

wspó³czynniki korelacji, itp. Nie ulega w¹tpliwoci, ¿e powy¿sze instrumenty, sk³adaj¹ce siê

w sumie na metody statystyczne, mog¹ byæ doæ czêsto stosowane w badaniach prowadzo-

nych przez ekonomiê (w tym szeroko rozumian¹ naukê finansów).

Z drugim dzia³em statystyki, a mianowicie statystyk¹ matematyczn¹, cile zwi¹zana

jest ekonometria, a zatem w jej ramach metody ekonometryczne. W pewnym uproszczeniu

analizê ekonometryczn¹ okrelonego zjawiska ekonomicznego sprowadziæ mo¿na do: okre-

lenia celu badania, zebrania danych statystycznych, konstrukcji modelu, szacowania (esty-

macji) parametrów modeli, weryfikacji modelu i praktycznego jego wykorzystania. Jak wia-

domo, nie wszelkie prawid³owoci ekonomiczne mog¹ byæ przedmiotem analizy ekonome-

trycznej. Aby mo¿na by³o mówiæ o stosowalnoci tych metod, konieczne jest spe³nienie na-

stêpuj¹cych zasadniczych warunków wstêpnych

13

:

a) prawid³owoæ ekonomiczna, której ilociowa strona ma byæ przedmiotem badania

ekonometrycznego, musi byæ albo sta³a w czasie, albo ulegaæ jedynie nieznacznym

i powolnym zmianom;

b) wszystkie zjawiska zarówno ekonomiczne, jak i pozaekonomiczne, uwzglêdnione

w analizie ekonometrycznej, musz¹ byæ mierzalne, czyli wyra¿alne liczbowo;

c) wród ogó³u czynników oddzia³uj¹cych na badane zjawisko wyró¿niæ mo¿na gru-

pê czynników, których wp³yw jest dominuj¹cy, podczas gdy wp³yw pozosta³ych jest

niewielki i przypadkowy;

d) istniej¹ dostêpne dane statystyczne dotycz¹ce kszta³towania siê wszystkich wyró¿-

nionych (oprócz przypadkowych) czynników.

Jedn¹ z bardziej z³o¿onych metod analizy ilociowej zjawisk i procesów ekonomicz-

nych jest tzw. metoda cybernetyczna. Rozwinê³a siê ona wraz z rozwojem cybernetyki

ogólnej nauki o sterowaniu i regulowaniu uk³adów sprzê¿onych dzia³añ nastêpnie zastoso-

wana zosta³a równie¿ na gruncie cybernetyki spo³ecznej i ekonomicznej. Cybernetyka jest

dziedzin¹, która wspó³dzia³a z wieloma dyscyplinami: jest nauk¹ pomocnicz¹ prakseologii,

ponadto jest cile powi¹zana z ogóln¹ teori¹ systemów. Cybernetyka oraz ogólna teoria sys-

temów pos³uguj¹ siê specyficznym jêzykiem. Warto tu wymieniæ m.in. nastêpuj¹ce pojêcia:

wejcie, wyjcie, uk³ad wzglêdnie odosobniony, sprzê¿enie zwrotne, transformacja, sterowa-

nie, regulacja itd. Cybernetyka jest dyscyplin¹ sformalizowan¹, korzystaj¹c¹ czêsto z sym-

boli matematycznych. W jêzyku cybernetycznym strukturê uk³adów zapisuje siê b¹d w po-

staci schematów blokowych, b¹d w postaci macierzowej. Zachowanie siê uk³adów przed-

13

Szerzej zob. m.in. Z. Paw³owski: Ekonometria. Warszawa 1969, s. 2122.

23

Metody pomiaru zjawisk i procesów finansowych

stawia siê jako funkcje transformacji, a stany wystêpuj¹ce na wejciach i wyjciach okre-

la siê tu za pomoc¹ wektorów.

Na tym tle warto wspomnieæ o metodach modelowania cybernetyczno-matematyczne-

go, do których nale¿¹ m.in. modelowanie analogowe (w tym tzw. metoda czarnej skrzyn-

ki) oraz modelowanie symulacyjne (w tym metoda Monte Carlo). Wycinkowe badanie rze-

czywistoci za pomoc¹ modeli mo¿e zniekszta³ciæ obraz ca³oci. Modelowanie jest bez w¹t-

pienia cenn¹ metod¹ w badaniach ekonomicznych, jednak trzeba braæ pod uwagê, ¿e ka¿dy

model jest tylko symptomatycznym odzwierciedleniem rzeczywistoci gospodarczej, czyli

odzwierciedla rzeczywistoæ jedynie na podstawie zauwa¿alnych objawów i nie zawsze

uk³ad model jest w pe³ni adekwatny uk³adowi orygina³owi. Czêsto modele nie tylko nie

s¹ izomorficzne, ale nawet homomorficzne w stosunku do realiów ¿ycia gospodarczego (np.

rynków finansowych).

Dla rozwa¿añ ekonomicznych cybernetyczne ujmowanie zjawisk ma donios³e znacze-

nie, gdy¿ dziêki temu ekonomista mo¿e porz¹dkowaæ badany przez siebie uk³ad zjawisk oraz

ustaliæ wystêpuj¹ce w danym uk³adzie ekonomicznym sprzê¿enia, eliminowaæ szumy za-

k³ócaj¹ce rozpoznanie stanów i tendencji znamiennych dla ¿ycia gospodarczego, wreszcie

mo¿e te¿ precyzyjnie okreliæ drogê, jak¹ przebywa lub powinna przebyæ uzyskana ju¿ in-

formacja, aby mo¿na j¹ by³o przekszta³ciæ w realn¹ decyzjê. Ekonomista, dziêki zastosowa-

niu metody cybernetycznej, mo¿e lepiej uchwyciæ rodki niezbêdne do sterowania systemem

znajduj¹cym siê w ci¹g³ym ruch, co jest pomoc¹ znaczn¹, ale tylko pomoc¹. Modele cyber-

netyczne s¹ przydatne, choæ z koniecznoci upraszczaj¹ obraz ¿ycia gospodarczego. U³atwia-

j¹ one zobrazowanie sposobu funkcjonowania danego uk³adu gospodarczego, jakkolwiek tyl-

ko jednostronnie, z punktu widzenia powi¹zañ miêdzy informacj¹ i sterowaniem. W rezulta-

cie mo¿na stwierdziæ, ¿e cybernetyka raczej opisuje i stanowi narzêdzie heurezy, ni¿ wyja-

nia czy pomaga w poznawaniu istoty zjawisk i procesów.

Objanianiu niektórych zjawisk i procesów finansowych s³u¿yæ mo¿e teoria chaosu de-

terministycznego (matematyka nieliniowych systemów dynamicznych)

14

. Trzeba w tym miej-

scu odnotowaæ, ¿e chaos to w rzeczywistoci porz¹dek udaj¹cy nie³ad, w którym przypadek

i koniecznoæ, z³o¿onoæ i prostota wspó³istniej¹ ze sob¹ i przenikaj¹ siê wzajemnie. Chaos

jest w gruncie rzeczy najbardziej naturaln¹ i najczêciej spotykan¹ form¹ rzeczywistoci. Do

systemów chaotycznych lub ich geometrycznych reprezentacji, zwanych fraktalami, nale¿y

m.in. zygzakowata linia wykresu indeksu gie³dowego. Jedn¹ z osobliwoci teorii chaosu jest

to, ¿e choæ pog³êbia ona zrozumienie rynku, to wcale nie obiecuje zwiêkszenia precyzji pro-

gnoz. Wed³ug teorii chaosu przyczyn¹ nieprzewidywalnoci zachowañ rynku nie jest ich

przypadkowoæ: rynek jest w pewnym sensie tym bardziej nieprzewidywalny, im mniej jest

przypadkowy. W d³u¿szej perspektywie czasowej rynki kapita³owe mo¿na opisaæ jako z³o-

14

E.E. Peters: Teoria chaosu a rynki kapita³owe. Warszawa 1997 (ró¿ne strony). W tej kwestii zob. rów-

nie¿: A. Jakimowicz: Od Keynesa do teorii chaosu. Warszawa 2003.

24

Stanis³aw Flejterski

¿one, ewoluuj¹ce, nieliniowe systemy dynamiczne. Studia nad tymi systemami to studia nad

turbulencj¹, a cilej mówi¹c nad przejciem od stabilnoci do turbulencji. Nieliniowe sys-

temy dynamiczne maj¹ na ogó³ wiêcej ni¿ jedno rozwi¹zanie, niekiedy liczba rozwi¹zañ jest

bardzo du¿a lub wrêcz nieskoñczona. Rynek ewoluuje: cykle zaczynaj¹ siê i koñcz¹, ale ka¿-

dy z nich jest ró¿ny pod wzglêdem szczegó³ów, chocia¿ ich globalne charakterystyki s¹ do

siebie podobne. Przyczyny i okolicznoci ka¿dego cyklu nigdy nie s¹ takie same: s¹ one lo-

kalnie losowe i globalnie deterministyczne.

Postêp w dziedzinie badañ nad podejmowaniem decyzji finansowych dokona³ siê

w znacznej mierze dziêki dwóm dyscyplinom: logice rozmytej i psychologii behawioralnej

(i behawioralnej teorii finansów). Sama w sobie teoria chaosu nie jest w stanie pomóc

w przewidywaniu zachowañ rynku. W celu prognozowania praktycy pos³uguj¹ siê technika-

mi stanowi¹cymi po³¹czenie tradycyjnych metod liniowych, logiki rozmytej, sieci neurono-

wych (postaci nieliniowej, nieparametrycznej regresji) lub algorytmów genetycznych. Zna-

mienne, ¿e sieci neuronowe (matematyczne modele naladuj¹ce w uproszczeniu sposób

dzia³ania mózgu) stwarzaj¹ wielkie nadzieje, ale nale¿y do nich podchodziæ z ostro¿noci¹,

poniewa¿ oparte na nich metody diagnostyczne s¹ przybli¿one i niekompletne

15

.

Ostatni¹ grup¹ metod, znajduj¹cych siê niejako na pograniczu metod analizy jakocio-

wej oraz ilociowej, stanowi¹ rozmaite metody maj¹ce na celu przewidywanie przysz³oci,

wchodz¹ce w zakres prognozowania (prognozologii, prognostyki). Nie wdaj¹c siê w analizê

z³o¿onego, a jednoczenie bardzo interesuj¹cego problemu prognozowania, warto jedynie

przedstawiæ klasyczny ju¿ podzia³ metod prognozowania

16

, z których znaczna czêæ od-

nosi siê do prognozowania zjawisk i procesów finansowych:

1) Metody intuicyjne

Burza mózgów

Metoda delficka

Utopia i fantazja naukowa (science fiction)

2) Metody prognozowania rozpoznawczego

Ekstrapolacja szeregów czasowych, modele analityczne

Fenomenologiczna ekstrapolacja szeregów czasowych

Krzywe uczenie siê

Odwzorowanie kontekstowe

Badania morfologiczne

Pisanie scenariusza i iteracji przez synopsis

Analogia historyczna

15

Ibidem, s. 211.

16

E. Jantsch: Technological Forecasting in Perspective, Paris 1967 (za: Problemy metodologii progno-

zowania. Red. A. Siciñski, J. Gzula. Warszawa 1976, s. 3438). Zob. równie¿ A. Zelia: Teoria prognozy.

Warszawa 1997.

25

Metody pomiaru zjawisk i procesów finansowych

Elementy prognozowania probabilistycznego (m.in. metoda Monte Carlo)

Analiza ekonomiczna

Modele operacyjne (m.in. gry)

Modele zagregowane (m.in. modele ekonometryczne, analiza nak³adów i wyni-

ków).

3) Metody prognozowania normatywnego

Poziome macierze decyzji

Pionowe macierze decyzji

Proste metody wyboru projektu, badania operacyjne (m.in. programowanie linio-

we i dynamiczne)

Proste metody zastosowañ teorii podejmowania decyzji

Zintegrowane schematy drzew zale¿noci (dendryty)

Metody sieciowe

Modele operacyjne (m.in. gry przemys³owe, teorie gier)

Analiza systemowa

4) Metody sprzê¿enia zwrotnego

Pêtle sprzê¿enia zwrotnego wewn¹trz transferu techniki i miêdzy scenariuszami

Zintegrowane systemy techniki informacyjnej.

Niezale¿nie od tego, jak bardzo siê bêdziemy o to staraæ, wiat nie jest uporz¹dkowa-

ny, brak porz¹dku jest szczególnie wyrany w systemach gospodarczych i na rynkach finan-

sowych. Wiele modeli nie sprawdza siê, wyjaniaj¹c jedynie czêæ struktury. Wartoæ pro-

gnoz jest czêsto ograniczona, ekonomici pope³niali i pope³niaj¹ powa¿ne b³êdy progno-

styczne. Tam gdzie prognozy bywaj¹ trafne, sprawdzaj¹ siê jedynie w krótkiej perspektywie.

Prognozy ekonomistów, porównywane niekiedy do prognoz meteorologicznych, bywaj¹ nie-

rzadko przedmiotem szyderstw, okazuj¹ siê wprawdzie zajmuj¹ce i ciekawe, ale ma³o u¿y-

teczne. Dodaæ te¿ warto, ¿e niektóre prognozy ekonomiczne maj¹ tê szczególna cechê, ¿e

gdy s¹ upowszechnione, sprzyjaj¹ w³asnej realizacji (prognozy samospe³niaj¹ce siê) lub

przeciwdzia³aj¹ jej (prognozy samounicestwiaj¹ce siê, a tak¿e prognozy ostrzegawcze).

Przyk³ady k³opotów z prognozowaniem mo¿na odnaleæ równie¿ w wiecie finansów.

wiat ten z³o¿ony z bankowoci, finansów korporacji, rynków papierów wartociowych,

funduszy inwestycyjnych, zorganizowanego kierownictwa i doradztwa finansowego mia-

nem jednej z dziedzin niewinnego oszustwa okreli³ zmar³y niedawno J.K. Galbraith

17

.

Jego zdaniem przysz³ych wyników ekonomicznych gospodarki, przejcia od dobrych cza-

sów do recesji czy depresji i na odwrót, nie da siê przepowiedzieæ. Istniej¹ bardziej ni¿ bo-

17

J.K. Galbraith: Gospodarka niewinnego oszustwa. Prawda naszych czasów. Warszawa 2005, s. 55

59. W podobnym nurcie próby odkrycia drugiego dna mieci siê równie¿ tzw. freaekonomia, czyli

ekonomia dla ludzi myl¹cych nieco tylko inaczej (zob. S.D. Levitt, S.J. Dubner: Freaekonomia. wiat od

podszewki. Gliwice 2006).

26

Stanis³aw Flejterski

gate prognozy, lecz nie ma ¿adnej solidnej wiedzy. £¹czny wynik nieznanych nie mo¿e byæ

znany. Niemniej w wiecie gospodarki, a szczególnie finansów, przewidywanie nieznanego

i niepoznawalnego jest zajêciem pielêgnowanym, a czêsto dobrze wynagradzanym, mo¿e byæ

tak¿e podstaw¹ op³acalnej kariery. St¹d siê bior¹ zdaniem J.K. Galbraitha rzekomo kom-

petentne os¹dy. wiat finansów utrzymuje wielk¹, aktywn¹, dobrze wynagradzan¹ wspólno-

tê opart¹ na nieuchronnej, choæ na pozór wyrafinowanej ignorancji. Prognozom ekspertów

nie³atwo zaprzeczyæ: bogaty arsena³ ilustracji, wykresów, równañ i pewnoci siebie potwier-

dzaæ maj¹ g³êbiê wiedzy co do przysz³oci. Na Wall Street ekonomici woleli prognozowaæ

to, co przynosi³o najwiêksze korzyci tym, którzy zlecali przeprowadzanie badañ. Ulegali

równie¿ pokusie dobrze nag³anianego prognozowania tego, co by³o korzystne dla ich w³a-

snych pakietów prognozowania ukszta³towanego tak, aby s³u¿y³o ich osobistym zyskom

lub chroni³o przed osobistymi stratami. By³o to zdaniem Galbraitha zepsucie profesjo-

nalnej ekonomii, oszustwo we w³asnych szeregach.

W ramach tzw. prognozologii wyró¿nia siê kilka tzw. prognostyk szczegó³owych, m.in.

spo³eczn¹, kulturaln¹, miêdzynarodow¹, gospodarcz¹ w szerokim tego s³owa znaczeniu.

Spe³niaj¹ one zarówno funkcje praktyczne, jak i poznawcze. O mo¿liwociach ich rozwoju

decyduje wielka liczba czynników obiektywnych i subiektywnych, w tym czynników niewy-

miernych o charakterze jakociowym. Nawet ci, którzy prognostyk nie uwa¿aj¹ za naukê,

uznaj¹ ich przydatnoæ do stawiania diagnoz i hipotez oraz odkrywania rednio- i d³ugoter-

minowych trendów. Liczba pora¿ek autorów prognoz jest znaczna, choæby w zakresie prze-

widywania kryzysów finansowych.

Na zakoñczenie przegl¹du metod analizy ilociowej nale¿y podkreliæ, ¿e ich stosowa-

nie w naukach ekonomicznych, w tym w nauce finansów, od dawna interesuje wielu bada-

czy. Metody te w swej d³ugiej i bogatej historii mia³y zarówno zagorza³ych wrogów, jak

i bezkrytycznych zwolenników. Wspó³czenie wydaje siê, ¿e jakkolwiek spory na ten te-

mat bynajmniej siê nie zakoñczy³y nale¿y w pe³ni uznaæ koniecznoæ stosowania metod

matematycznych (w szerokim rozumieniu) w naukach ekonomicznych. Metody te spe³niaæ

bowiem mog¹ bardzo po¿yteczn¹ rolê s³u¿ebn¹ w stosunku do teorii ekonomii i praktyki go-

spodarczej. Problem nie polega zatem na tym: czy, lecz na tym: kiedy, w jakim zakre-

sie.

W dyskusji na temat granic stosowalnoci metod matematycznych w naukach ekono-

micznych zabiera³o g³os wielu wybitnych uczonych, m.in. tych, którzy omawiane metody od

dawna w badaniach ekonomicznych stosowali. Nale¿a³ do nich W. Leontief, który w wypo-

wiedzi opublikowanej na pocz¹tku lat siedemdziesi¹tych w The American Economic Re-

view wyrazi³ niepokój i powa¿ne w¹tpliwoci co do adekwatnoci stosowanych przez eko-

nomistów metod matematycznych, zw³aszcza ekonometrycznych

18

. Pisa³ on m.in. Bez-

18

Zob. W. Leontief: Za³o¿enia teoretyczne i nie obserwowane fakty. ¯ycie Gospodarcze 1972, nr 13,

s. 9.

27

Metody pomiaru zjawisk i procesów finansowych

krytyczny entuzjazm dla sformu³owañ matematycznych prowadzi czêsto do ukrycia efeme-

rycznej treci wywodów os³oniêtych potê¿nym gorsem znaków algebraicznych

, w innym

miejscu natomiast:

W ¿adnej dziedzinie badañ empirycznych nie u¿yto tak wielkich i wy-

rafinowanych metod statystycznych z tak miernymi wynikami. Mimo to teoretycy kontynu-

uj¹ opracowanie modelu za modelem, a statystycy matematyczni wynajduj¹ coraz bardziej

skomplikowane metody postêpowania. Wiêkszoæ z nich zostaje od³o¿ona do lamusa bez

¿adnego praktycznego zastosowania lub jedynie po powierzchownej prezentacji

Wzajemne relacje matematyki i ekonomii, analizy ilociowej i jakociowej, by³y nie-

jednokrotnie przedmiotem rozwa¿añ metodologów i badaczy. Na ogó³ formu³owano pogl¹d,

¿e b³êdem by³oby wyrzeczenie siê pos³ugiwania siê metodami matematycznymi w badaniach

ekonomicznych, b³êdem by³oby jednak tak¿e przypisywanie metodom matematycznym roli,

jakiej odegraæ nie s¹ w stanie. G³ównym celem badañ ekonomicznych musi wiêc pozostaæ

badanie trendów rozwojowych, za kwantyfikacja ma charakter pochodny. Wydaje siê, ¿e

postulat powy¿szy, sprowadzaj¹cy siê do koniecznoci prowadzenia badañ ekonomicznych

w oparciu o metody analizy ilociowej, jednak poprzedzony stosowaniem metod analizy ja-

kociowej, nie powinien budziæ w¹tpliwoci w naukach ekonomicznych, z nauk¹ finansów

w³¹cznie.

Ekonomia (równie¿ nauka finansów) nie powinna byæ traktowana jako ga³¹ matema-

tyki. Metody ilociowe s¹ narzêdziem, a nowoczeni ekonomici, którzy je stosuj¹ choæ

próbuj¹ wydobyæ z nich jak najwiêcej uwa¿aj¹, ¿e s¹ narzêdziem o ograniczonym zasto-

sowaniu. Jednym w fundamentalnych wyborów w metodologii jest wybór miêdzy rygory-

zmem a odniesieniem do rzeczywistoci. Trzeba podj¹æ decyzjê, jakim chce siê byæ ekono-

mist¹: rygorystycznym, precyzyjnym, ale i luno zwi¹zanym z rzeczywistoci¹, czy ukierun-

kowanym na rzeczywistoæ, choæ nieprecyzyjnym i mniej rygorystycznym. Niepokój zda-

niem M. Blauga musi jednak budziæ sytuacja, kiedy ekonomici znajduj¹cy siê na jednym

z biegunów tego podzia³u biegunie rygoryzmu zaczynaj¹ dominowaæ w ekonomii

19

.

W tym miejscu nasuwa siê pytanie, czy mo¿liwe by³oby po³¹czenie ukierunkowania na rze-

czywistoæ z precyzj¹. Nieprzypadkowo twierdzi siê czasem, ¿e finanse przysz³oci, podob-

nie jak ca³a ekonomia, musz¹ byæ w znacznym stopniu inne ni¿ obecne. Czas poka¿e, czy

atrybutami tej nowej nauki finansów bêd¹: prostota, precyzja i piêkno, a tak¿e czy przysz³ym

finansistom uda siê po³¹czyæ walory podejcia socjologizuj¹cego (psychologizuj¹cego)

z niew¹tpliwymi zaletami podejcia matematyzuj¹cego.

19

Zob. Rozmowa z M. Blaugiem, w: B. Snowdon, H.R. Vane: Rozmowy z wybitnymi ekonomistami. War-

szawa 2003, s. 441.

28

Stanis³aw Flejterski

THE MEASUREMENT METHODS OF FINANCE PHENOMENA AND PROCESSES

Summary

The science of finances is a particular one among economic sciences; from a certain point of

view the most interesting, the most important and at the same time, the most difficult. Though it is not

without accident that philosophy, mathematics, physics also aspire to the role of queen of sciences,

it is just economics that is considered queen among social sciences, and that not only by econo-

mists; the science of finances, on the other hand, is considered queen among economic sciences not

only by financial experts. The considerations contained in the paper are a small contribution in the

matter of finance methodology, especially in the area of the measurement methods of finance phe-

nomena and processes.

29

Nieruchomoci nowy dzia³ nauki finansów

NR 451 2007

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIÑSKIEGO

PROBLEMY ZARZ¥DZANIA,

FINANSÓW I MARKETINGU NR 11

KRZYSZTOF JAJUGA

NIERUCHOMOCI NOWY DZIA£ NAUKI FINANSÓW

1. Wprowadzenie rozwój nauki finansów

Finanse mo¿na okreliæ jako ogó³ zjawisk zwi¹zanych z dzia³alnoci¹ cz³owieka,

w której to dzia³alnoci wystêpuje przep³yw pieni¹dza. W zakres finansów wchodzi zarów-

no samo zjawisko przep³ywu pieni¹dza, jak równie¿ wszystko to, co jest z tym zwi¹zane,

w szczególnoci analiza wartoci tego przep³ywu oraz podejmowanie decyzji przez podmiot,

który p³aci lub otrzymuje ten przep³yw. Narzêdzia teoretyczne, stosowane w finansach, do-

tycz¹ przede wszystkim dwóch obszarów, którymi s¹:

okrelanie wartoci przep³ywów pieniê¿nych oraz wartoci podmiotów p³ac¹cych

lub otrzymuj¹cych te przep³ywy,

podejmowanie decyzji zwi¹zanych z tymi przep³ywami.

W ramach szeroko rozumianych finansów mo¿na oczywicie wyró¿niæ wiele dyscyplin

szczegó³owych. Jednym z najwa¿niejszych kryteriów wyró¿nienia tych dyscyplin jest kryte-

rium podmiotu. Ze wzglêdu na to kryterium nale¿y wyró¿niæ:

finanse publiczne,

finanse przedsiêbiorstw,

bankowoæ,

ubezpieczenia,

finanse osobiste.

Podzia³ ten odzwierciedla podstawowe podmioty wystêpuj¹ce w gospodarce, którymi

to podmiotami s¹: sektor publiczny, przedsiêbiorstwa, instytucje finansowe oraz gospodar-

stwa domowe. Jest to doæ naturalny podzia³, niewymagaj¹cy komentarza. Warto jedynie do-

daæ, ¿e finanse osobiste (personal finance) zajmuj¹ siê zjawiskami pieniê¿nymi zwi¹zanymi

z dzia³alnoci¹ pojedynczego cz³owieka lub gospodarstwa domowego w tej drugiej sytu-

acji czasem stosowany jest termin finanse gospodarstw domowych, w³aciwie oznaczaj¹-

cy to samo co finanse osobiste. Jest to stosunkowo m³ody dzia³ finansów, ale bardzo zysku-

30

Krzysztof Jajuga

j¹cy na znaczeniu, przede wszystkim z powodu coraz wiêkszej roli gospodarstw domowych

w gospodarce i na rynku. To przecie¿ gospodarstwa domowe staj¹ siê istotnymi dawcami ka-

pita³u oraz istotnymi biorcami ryzyka na rynku finansowym.

Warto dodaæ, ¿e w ramach wszystkich wyró¿nionych powy¿ej dyscyplin, oprócz finan-

sów osobistych, mo¿na wyró¿niæ jeszcze subdyscyplinê, któr¹ jest rachunkowoæ. Z punktu

widzenia finansów i zarz¹dzania, podstawow¹ funkcj¹ rachunkowoci jest funkcja sprawoz-

dawcza. Oznacza to, ¿e rachunkowoæ przedsiêbiorstw jest to czêæ finansów przedsiê-

biorstw, rachunkowoæ bankowa jest to czêæ bankowoci, rachunkowoæ ubezpieczycieli

jest to czêæ ubezpieczeñ, za rachunkowoæ sektora publicznego jest to czêæ finansów pub-

licznych. W tym zatem sensie rachunkowoæ nie jest odrêbn¹ dyscyplin¹, a jedynie czêci¹

niektórych dyscyplin szczegó³owych, wchodz¹cych w sk³ad szeroko rozumianych finansów.

Istniej¹, oczywicie, jeszcze inne dyscypliny szczegó³owe finansów. Jedna z nich od-

grywa kluczow¹ rolê. Jest to teoria rynku finansowego (financial market theory), która zaj-

muje siê modelami w³aciwymi w³anie dla rynku finansowego. Tutaj nale¿y zwróciæ uwa-

gê, ¿e teoria rynku finansowego jest bardzo istotna dla powy¿ej wyró¿nionych dyscyplin

szczegó³owych. Jest tak, gdy¿ w rozwiniêtych krajach dzia³alnoæ zwi¹zana z finansami pro-

wadzona przez cztery podstawowe rodzaje podmiotów podmioty sektora publicznego,

przedsiêbiorstwa, instytucje finansowe i gospodarstwa domowe jest w du¿ym stopniu za-

le¿na od rynku finansowego. W zwi¹zku z tym stosowane narzêdzia teoretyczne to przede

wszystkim te, które zosta³y wypracowane na gruncie teorii rynku finansowego. Przegl¹d za-

gadnieñ z teorii rynku finansowego przedstawiony jest w ksi¹¿ce Teresy i Krzysztofa Jajugi

(2006).

Nale¿y tu jeszcze dodaæ, i¿ wiedza wypracowana w teorii rynku finansowego jest to,

z jednej strony, zaawansowana teoria, z drugiej strony wyprzedza ona narzêdzia stosowa-

ne w innych dyscyplinach szczegó³owych, które w³anie adaptuj¹ wiele metod wypracowa-

nych dla rynku finansowego.

Aczkolwiek historia wydarzeñ finansowych liczy wiele stuleci, to wydarzenia nauko-

we, które ukszta³towa³y obecn¹ teoriê oraz praktykê finansów, mia³y miejsce w XX wieku.

Do najwa¿niejszych osi¹gniêæ w teorii finansów nale¿y zaliczyæ nastêpuj¹ce (w chronolo-

gicznym porz¹dku):

1900 Louis Bachelier koncepcja zastosowania podejcia stochastycznego w mo-

delowaniu cen finansowych (Bachelier (1900)).

1934 Benjamin Graham, David Dodd koncepcja analizy fundamentalnej (Gra-

ham, Dodd (1934)).

1938 John Burr Williams zastosowanie metody zdyskontowanych przep³ywów

w wycenie akcji (Williams (1938)).

1952 Harry Markowitz teoria portfela (Markowitz (1952)).

1958 Franco Modigliani, Merton Miller teoria struktury kapita³u i jej zastosowa-

nie w wycenie przedsiêbiorstwa (Modigliani, Miller (1958, 1963)).

31

Nieruchomoci nowy dzia³ nauki finansów

1958 James Tobin rozszerzenie teorii portfela o instrumenty wolne od ryzyka oraz

twierdzenie o separacji (Tobin (1958)).

1964 koncepcja modelu rynku kapita³owego Capital Asset Pricing Model (Sharpe

(1964), Lintner (1965)).

1973 Fischer Black, Myron Scholes, Robert Merton teoria wyceny opcji (Black,

Scholes (1973), Merton (1973)).

1976 koncepcja modelu rynku kapita³owego Arbitrage Pricing Model (Ross

(1976)).

1979 Daniel Kahneman, Amos Tversky teoria perspektywy pierwsza koncep-

cja finansów behawioralnych (Kahneman, Tversky (1979)).

1982 Robert Engle model ARCH pierwszy model w dziedzinie ekonometrii fi-

nansowej (Engle (1982)).

Nietrudno zauwa¿yæ, ¿e znaczna czêæ osi¹gniêæ naukowych powsta³ych w finansach

dotyczy przede wszystkim rynków finansowych. Warto te¿ dodaæ, ¿e teoria finansów jest

oceniana przez rodowisko naukowe ekonomistów jako bardzo wa¿ny dzia³ zawieraj¹cy wie-

le cennych osi¹gniêæ. Zosta³o to potwierdzone przyznaniem Nagrody im. Nobla w dziedzi-

nie nauk ekonomicznych za szczegó³owe osi¹gniêcia z zakresu finansów. Oto szczegó³owa

lista laureatów, lat i osi¹gniêæ:

1981 James Tobin za analizê rynków finansowych i ich zwi¹zków z decyzjami

w zakresie wydatków, z bezrobociem, produkcj¹ i cenami.

1985 Franco Modigliani za pioniersk¹ analizê oszczêdnoci i rynków finanso-

wych.

1990 Harry Markowitz, Merton Miller, William Sharpe za pionierskie prace

w dziedzinie ekonomii finansowej.

1997 Robert Merton, Myron Scholes za now¹ metodê wyceny instrumentów po-

chodnych.

2002 Daniel Kahneman za integracjê koncepcji z badañ psychologicznych z nau-

k¹ ekonomii, zw³aszcza w zakresie podejmowania decyzji w warunkach nie-

pewnoci.

2003 Robert Engle za metody analizy ekonomicznych szeregów czasowych cha-

rakteryzuj¹cych siê zmiennoci¹ zale¿n¹ od czasu (ARCH).

Warto zwróciæ uwagê na dwie wa¿ne cechy charakteryzuj¹ce rozwój teorii finansów:

jest on w przewa¿aj¹cym stopniu uzale¿niony od stosowania narzêdzi matematycz-

nych,

w ostatnich kilkunastu latach wiele metod proponowanych w teorii jest efektem wy-

zwañ praktyki i nowo powstaj¹ce metody s¹ szybko weryfikowane przez praktyków.

32

Krzysztof Jajuga

2. Nieruchomoci a finanse

Nieruchomoci (real estate) przez wiele osób nie s¹ traktowane jako dyscyplina szcze-

gó³owa finansów. My jednak uczynimy inaczej, g³ównie ze wzglêdu na tendencje zachodz¹-

ce w ostatnich latach na wiecie. Zgodnie z tymi trendami nieruchomoci jest to podobny

rodzaj aktywa, jak te, którymi obraca siê na rynku finansowym. Mo¿na zatem w odniesieniu

do nich stosowaæ klasyczne narzêdzia wypracowane w finansach oczywicie, po dokona-

niu niezbêdnych (czêsto niewielkich) adaptacji.

Oczywicie, nieruchomoci nie powinny byæ rozpatrywane jedynie na gruncie finan-

sów (jest to dziedzina w pewnym sensie interdyscyplinarna). Ten obszar wiedzy wystêpuje

i bêdzie wystêpowa³ w innych naukach, takich jak budownictwo czy geodezja. Jednak z u-

wagi na urynkowienie zjawisk zwi¹zanych z nieruchomociami rola finansów w analizie

zjawisk zwi¹zanych z nieruchomociami jest kluczowa, zw³aszcza z naukowego punktu wi-

dzenia.

Zauwa¿my, ¿e nieruchomoci s¹ obszarem zainteresowania dyscyplin szczegó³owych

finansów wyodrêbnionych na podstawie kryterium podmiotowego. Jest tak przede wszyst-

kim dlatego, i¿ jest to ten rodzaj aktywa, który jest kupowany i sprzedawany przez wyró¿-

nione cztery rodzaje podmiotów. Podmioty funkcjonuj¹ce na rynku nieruchomoci podejmu-

j¹ podobne decyzje, jak podmioty na rynku finansowym. Decyzje te dotycz¹ co najmniej

czterech podstawowych obszarów. S¹ to nastêpuj¹ce obszary:

1. Inwestowanie.

Jest to w tej chwili g³ówna dzia³alnoæ wielu podmiotów na rynku nieruchomoci.

Przy tym wystêpuj¹ ró¿ne rodzaje inwestycji na rynku nieruchomoci, o czym trak-

tuj¹ dalsze rozwa¿ania.

2. Finansowanie.

Z ka¿d¹ inwestycj¹ wi¹¿e siê, oczywicie, okrelony sposób finansowania. Z uwa-

gi na du¿¹ skalê inwestycji na rynku nieruchomoci zazwyczaj zachodzi koniecz-

noæ pozyskania kapita³u. Na rynku nieruchomoci wielu krajów sta³o siê to efek-

tywne dziêki instrumentom finansowym.

3. Wycena.

W inwestycji na rynku nieruchomoci, podobnie jak w ka¿dej innej inwestycji, klu-

czow¹ rolê odgrywa wycena, czyli okrelenie wartoci przedmiotu inwestycji.

W przypadku inwestycji na rynku nieruchomoci jest to wycena nieruchomoci lub

wycena instrumentu finansowego rynku nieruchomoci.

4. Zarz¹dzanie ryzykiem.

Chodzi tu konkretnie o zarz¹dzanie ryzykiem inwestycji na rynku nieruchomoci.

Mo¿na tu stosowaæ zarówno klasyczne metody zarz¹dzania portfelem inwestycji,

jak i nowe (na rynku nieruchomoci), zw³aszcza instrumenty pochodne.

33

Nieruchomoci nowy dzia³ nauki finansów

3. Inwestycje na rynku nieruchomoci podstawowy obszar badawczy

Wymienione powy¿ej cztery obszary decyzyjne implikuj¹ jednoczenie cztery obszary

badawcze w dziedzinie nieruchomoci, mianowicie: inwestowanie, finansowanie, wycena

i zarz¹dzanie ryzykiem. Sporód wymienionych obszarów najwa¿niejsze znaczenie maj¹ in-

westycje na rynku nieruchomoci pozosta³e trzy obszary w pewnym sensie wynikaj¹ z in-

westycji. Jest tak, gdy¿:

finansowanie nieruchomoci w wielu krajach odbywa siê poprzez rynek finansowy,

za pomoc¹ instrumentów finansowych zabezpieczonych hipotecznie,

wycena nieruchomoci w podejciu dochodowym (a zatem na potrzeby inwestycji)

czêsto ma u podstaw stopy zwrotu wystêpuj¹ce na rynku finansowym,

zarz¹dzanie ryzykiem rynku nieruchomoci wykorzystuje takie same metody jak za-

rz¹dzanie ryzykiem inwestycji finansowych.

Wyró¿nione obszary badawcze wystêpuj¹ równie¿ w szeroko rozumianych finansach,

co oznacza mo¿liwoæ zastosowania standardowych metod teorii rynku finansowego w od-

niesieniu do nieruchomoci.

Istniej¹ dwa podstawowe rodzaje inwestycji na rynku nieruchomoci. S¹ nimi:

inwestycje (bezporednie) w nieruchomoci,

inwestycje w instrumenty finansowe rynku nieruchomoci.

Wystêpuj¹ tu dwa okrelenia. Pierwsze, bardziej ogólne, to inwestycje na rynku nie-

ruchomoci. Obejmuj¹ one wszystkie inwestycje zwi¹zane z rynkiem nieruchomoci, a wiêc

inwestycje rzeczowe i inwestycje finansowe. Drugie okrelenie, bardziej szczegó³owe, to in-

westycje w nieruchomoci s¹ to inwestycje rzeczowe, czyli inwestycje w aktywa niefinan-

sowe.

Instrumenty finansowe rynku nieruchomoci s¹ to instrumenty finansowe charaktery-

zuj¹ce siê co najmniej jedn¹ z dwóch cech:

ich wartoæ zale¿y od wartoci nieruchomoci,

ich funkcjonowanie jest istotne dla rozwoju rynku nieruchomoci.