AF 6

2011-05-16

1

Wskaźnikowa analiza

rentowności

Rentownośd jest to miara efektywności

gospodarowania. Obliczana jest ona jako

stosunek zysku do danej wielkości finansowej,

której rentownośd jest wyznaczana. W

finansach pojęcie rentowności odnosi się

zarówno do przedsiębiorstw, inwestycji jak i

papierów wartościowych. Najczęściej

wyrażana jest ona procentowo.

Rentownośd jest popularnym wskaźnikiem

wykorzystywanym do porównywania między

sobą efektywności różnych przedsiębiorstw

lub inwestycji. Dzięki temu, iż jest ona

wskaźnikiem relacyjnym, badającym stosunek

dwóch wielkości, rentownośd jest skutecznym

narzędziem do porównywania efektywności

przedsięwzięd o różnej wielkości, co nie je jest

możliwe w przypadku wykorzystania wartości

bezwzględnych, takich jak zysk.

Im wyższy poziom rentowności, tym lepsza

ocena przedsiębiorstwa. Służy ona ocenie nie

tylko przedsiębiorstwa, ale i zdolności

kierownictwa do generowania zysków z

zaangażowanych środków.

Podstawą są tu porównania z innymi firmami

branży oraz ze średnią branżową i analiza

kształtowania się wskaźnika w badanej firmie

w czasie. Pozytywnie oceniane są tendencje

wzrostowe, które świadczą o prawidłowym

rozwoju działalności przedsiębiorstwa.

AF 6

2011-05-16

2

W literaturze polskiej określenia rentowności i

zyskowności są:

• stosowane zamiennie lub

• zyskownośd rozumiana jest w odniesieniu do

sprzedaży, natomiast rentownośd w

odniesieniu do zainwestowanego majątku i

kapitałów.

Rentownośd można rozpatrywad w trzech

ujęciach:

• rentownośd sprzedaży (rentownośd

handlowa),

• rentownośd majątku (rentownośd

ekonomiczna),

• rentownośd zaangażowanych kapitałów

własnych (rentownośd finansowa).

Rentownośd sprzedaży (Return On Sales)

informuje o tym, jaką marżę zysku przynosi

dana wielkośd sprzedaży, dlatego często

nazywa się go wskaźnikiem zwrotu ze

sprzedaży lub wskaźnikiem zyskowności netto.

Zysk netto

ROS = x 100 %

Przychody ze sprzedaży

Niska wartośd tego wskaźnika oznacza, że należy

więcej sprzedad, aby uzyskad określoną kwotę

zysku. Wysoka wartośd wskaźnika jest zatem

informacją o korzystnej kondycji finansowej

firmy – większej efektywności sprzedaży.

Im

niższy poziom wskaźnika, tym większa wartośd

sprzedaży powinna byd zrealizowana dla określonej

kwoty zysku. Podniesienie rentowności netto oznacza

zatem wzrost efektywności sprzedaży – zwiększenie

kwoty zysku, jaką przyniesie ze sobą każda złotówka

sprzedaży.

AF 6

2011-05-16

3

Z reguły niższą zyskownośd daje produkcja wyrobów o

krótkim cyklu produkcyjnym, którą można szybko

sprzedad. Wyższej marży zysku wymaga natomiast

dłuższy cykl produkcyjny. Jest to spowodowane

ryzykiem i zapłatą za nie. Krótki cykl oznacza zwykle

małe ryzyko, a przy dłuższym konieczne jest

kompensowanie ryzyka wyższą rentownością

sprzedaży. Wzrost sprzedaży powoduje wtedy

dynamiczny wzrost zysku przedsiębiorstwa.

Dodatkowo, dzięki wysokiej marży, przedsiębiorstwo

jest odporne na wahania kosztów produkcji.

Rentownośd majątku (Return On Assets)

informuje o wielkości zysku netto

przypadającego na jednostkę wartości

zaangażowanego w przedsiębiorstwie

majątku.

Zysk netto

ROA = x 100 %

Aktywa ogółem

Wskaźnik rentowności aktywów pokazuje jaki zysk

generuje każda złotówka posiadanych aktywów.

Wskaźnik ten, określany również zwrotem z majątku,

wyznacza ogólną zdolnośd aktywów przedsiębiorstwa

do generowania zysku, im wartośd wskaźnika wyższa,

tym korzystniejsza sytuacja finansowa firmy -

przedsiębiorstwo bardziej efektywnie zarządza

aktywami w celu generowania zysku. Wskaźnik

stanowi bowiem ogólny miernik podnoszenia

efektywności gospodarowania w przedsiębiorstwie.

Wartośd wskaźnika determinuje szereg różnorodnych

czynników, niekiedy o przeciwnym kierunku

oddziaływania.

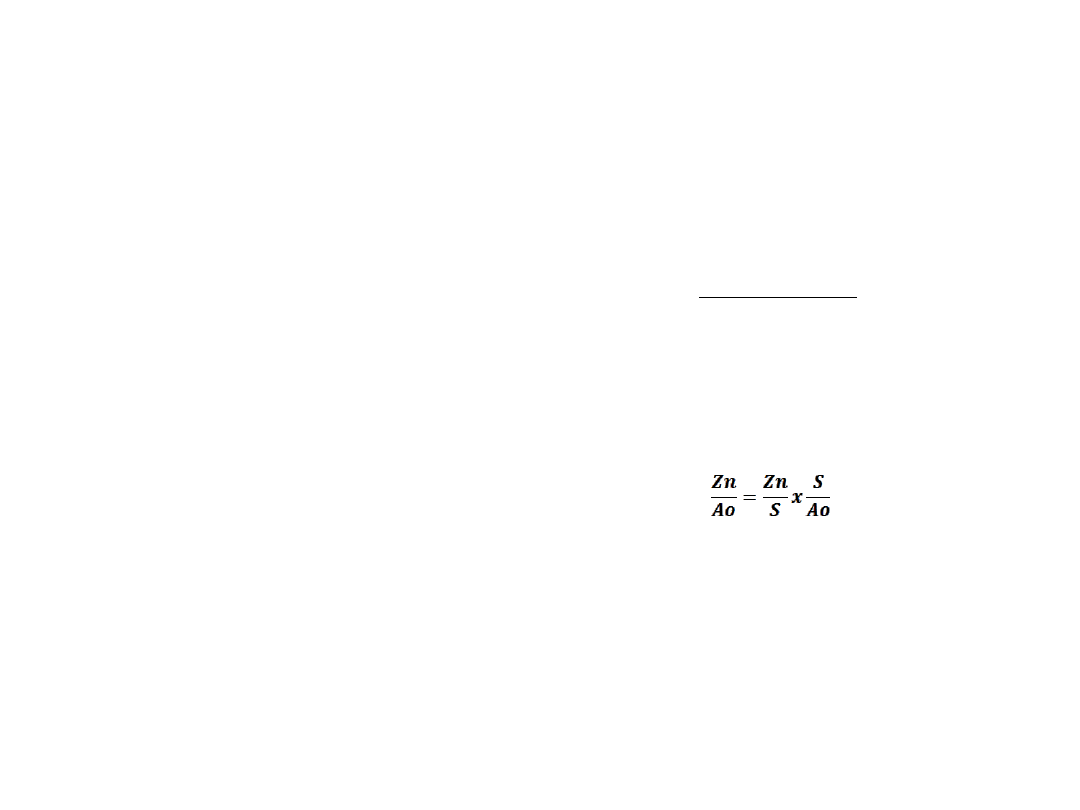

(rentowność aktywów = rentowność sprzedaży neto x rotacja aktywów)

Z równania wynika, że taka sama rentownośd aktywów

może byd wynikiem zupełnie różnej polityki

sprzedaży:

• polityki ilości (niskich cen), charakteryzującej się

niską zyskownością jednostkową, ale odpowiednio

wyższą wielkością sprzedaży,

• polityki jakości (wysokich cen), charakteryzującej się

wysoką zyskownością i niską rotacją aktywów.

AF 6

2011-05-16

4

Rentownośd zainwestowanego majątku (Return

On Investment) niesie ze sobą podobne treści

ekonomiczne, co wcześniej zaprezentowany

wskaźnik, lecz oceniana tu jest zdolnośd majątku

do generowania zysku z podstawowej sfery

działalności – bez wpływu czynników

zewnętrznych takich, jak struktura finansowania

przedsiębiorstwa, zdarzenia nadzwyczajne,

płacony podatek dochodowy.

Zysk operacyjny

ROI = x 100%

Aktywa ogółem

Rentownośd finansowa dotyczy zyskowności

zaangażowanego kapitału własnego, stanowi

obszar zainteresowania akcjonariuszy, pozwala

określid stopę zysku z inwestycji w dane

przedsiębiorstwo. Podstawowym wskaźnikiem ją

charakteryzującym jest wskaźnik rentowności

kapitału własnego (Return On Equity)

Zysk netto

ROE = x 100%

Kapitał własny

Podobnie, jak w przypadku pozostałych wskaźników

rentowności, pożądanym zjawiskiem jest wzrost jego

wartości w czasie, świadczący o dobrej sytuacji

finansowej przedsiębiorstwa. Jest to również korzystny

sygnał dla inwestorów giełdowych i akcjonariuszy.

Wyższa efektywnośd kapitału własnego stwarza szanse

wyższej dywidendy i dalszego dynamicznego rozwoju

przedsiębiorstwa. Wskaźnik ten często jest uznawany za

najważniejszy dla inwestora giełdowego. Można na

jego podstawie ocenid, czy spółka nastawia się na zysk

w krótkim okresie, czy przez inwestowanie w rozwój

rozkłada w czasie osiąganie zysku. Analizując wskaźnik

rentowności kapitału należy więc ocenid jego zmiany w

dłuższym okresie czasu.

Badanie wartości rynkowej przedsiębiorstwa.

Bardzo ważnym czynnikiem przy kształtowaniu się

wizerunku firmy jest jej pozycja na rynku, jednym

z podstawowych wskaźników ją obrazujących jest

zysk przypadający na jedną akcję EPS (Earnings

per Share). Jest to miernik ogólny, po którym

akcjonariusze mogą oceniad wysokośd

spodziewanej dywidendy przy założeniu, że jest

ona uzależniona od wielkości

wygospodarowanego zysku.

Zysk netto

EPS =

Liczba wyemitowanych akcji

AF 6

2011-05-16

5

C/Z - Cena/Zysk (Price Earnings Ratio, PE, PER, P/E)

Należy do najpopularniejszych wskaźników oceny

atrakcyjności akcji giełdowych. Oblicza się go

dzieląc aktualną cenę jednej akcji przez zysk netto

na jedną akcję.

Cena rynkowa jednej akcji

PE =

Zysk na jedną akcję

Określa stopieo opłacalności zakupu danych

papierów wartościowych.

Wzrost jego wartości informuje, że inwestorzy skłonni

są płacid za akcje firmy więcej niż poprzednio. Niski

poziom wskaźnika może sugerowad, że inwestycja

jest korzystna, ponieważ firma osiąga spore zyski,

przy relatywnie niskiej wycenie rynkowej. Zbyt niski

jego poziom sygnalizuje, że akcje spółki są

niedowartościowane i zachęca do taniego ich

nabycia. W praktyce zbyt duża wartośd C/Z może

świadczyd o dużym entuzjazmie inwestorów lub o

spekulacji dużych inwestorów.

Wskaźnik C/Z powinien byd porównywany z przeciętną

wartością branżową (podobnie jak wskaźniki

rentowności), lub do wskaźnika tej samej spółki w

przeszłości. Porównując C/Z firm z tej samej branży,

można spodziewad się, że akcje spółki o wysokim

poziomie C/Z są przewartościowane i ich kurs może

w najbliższym czasie spaśd.

Wzrost kursu akcji na giełdzie oczywiście powoduje

również wzrost wartości tego wskaźnika.

Dziękuję za uwagę

Wyszukiwarka

Podobne podstrony:

analiza finansowa ppt

wskaźniki - zadania1, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza fin

analiza ekonomiczna przedsiębiorstwa - cz. 5, analiza finansowa

notatki analiza finansowa Maczynska 2013, Analiza finansowa (ekonomiczna), Mączyńska

ANALIZA FINANSOWA

WSKAŹNIKOWA ANALIZA FINANSOWO EKONOMICZNA

Analiza Finansowa spółki giełdowe

Analiza Finansowa program szczegolowy id 60226 (2)

ANALIZA FINANSOWA WSKA

Analiza finansowa wskazniki cd Nieznany (2)

Analiza odchyleń w analizie finansowej

af-wyk7, FIR UE Katowice, SEMESTR V, Analiza finansowa

exam niebieski afp 210, UE Katowice FiR, analiza finansowa

więcej podobnych podstron