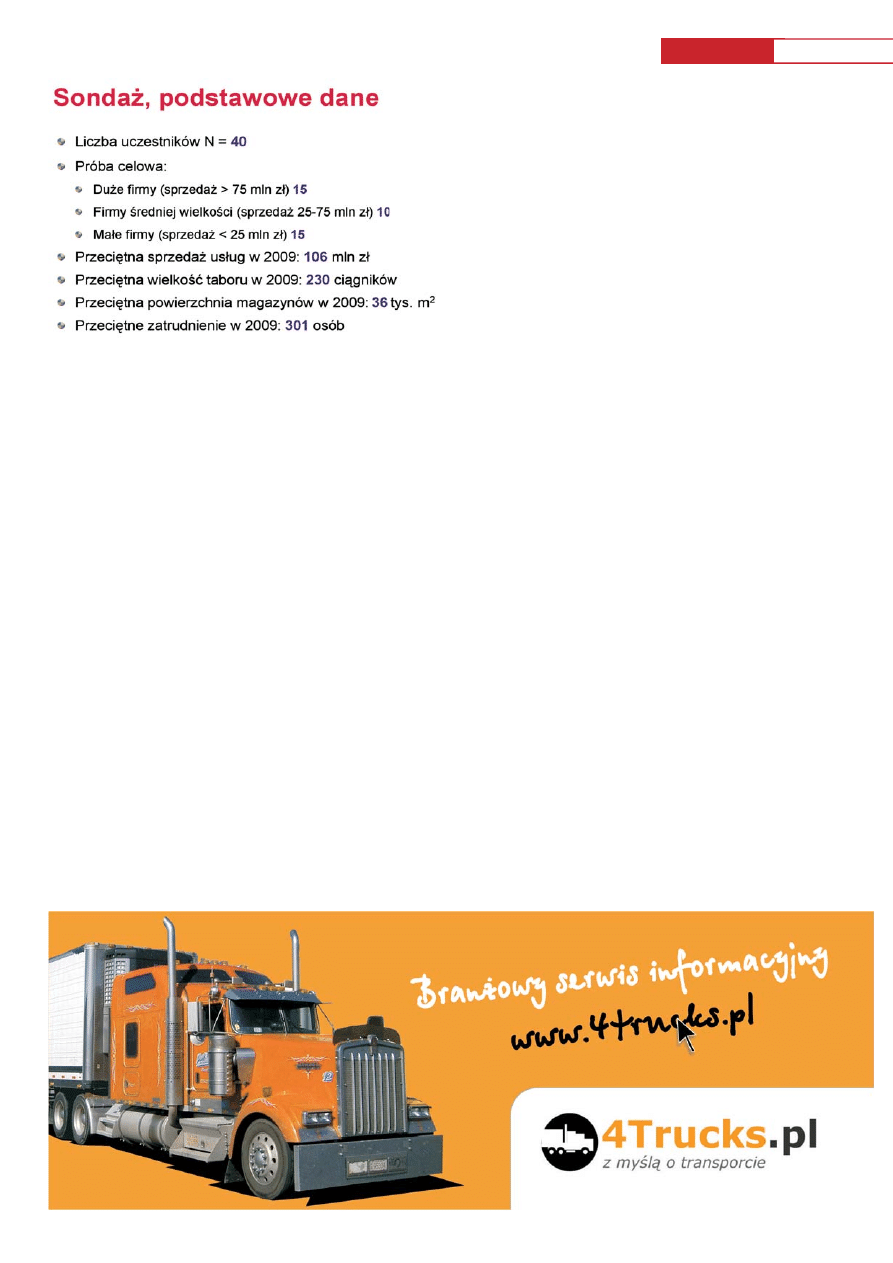

W prezentowanym badaniu klu-

czowa jest możliwość zestawia-

nia historycznych wyników firm

zarówno w krótszych (kwartał),

jak i w dłuższych przedziałach

czasu, z deklaracjami przedsta-

wicieli badanych firm na temat

prognozy wyników w przyszłości.

Aby podjąć się analizy danych pro-

gnostycznych, należy wiedzieć, jak

się te firmy do tej pory rozwijały.

Użyteczność takiego narzędzia dla

prognozowania wyników branży

zależy generalnie od sposobu

doboru próby firm do badania,

uwzględniającego takie kryteria,

jak: wielkość sprzedaży, specjaliza-

cja rynkowa czy zasoby.

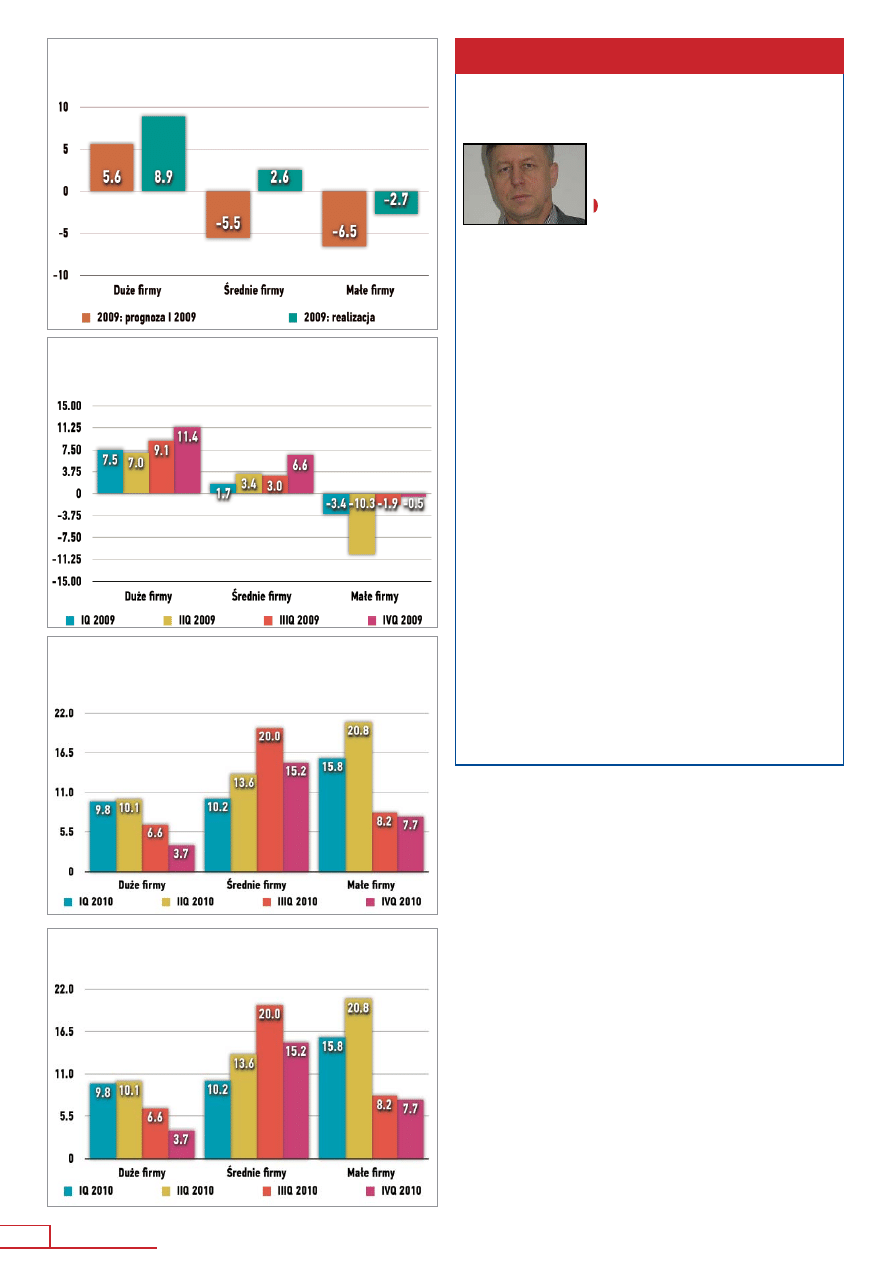

Zeszłoroczna prognoza dla branży

logistycznej - jak pamiętamy - nie

zakładała katastrofy, czołowe firmy

planowały odrobić straty ponie-

sione w pierwszych miesiącach

roku i zakończyć go ze sprzedażą

minimalnie wyższą niż w roku

poprzednim. Tak się rzeczywiście

stało, co potwierdza prawidłowość

przyjętych w badaniu założeń.

Łagodny kryzys

Niepewna sytuacja dodatkowo

wzmaga potrzebę oparcia się

na faktach, umożliwiając zredu-

kowanie dysonansu pomiędzy

własnym doświadczeniem przed-

siębiorcy a zasłyszanymi często

sprzecznymi opiniami, które wiesz-

czą już to nieuchronne załamanie

gospodarki, już to odtrąbiają koniec

kryzysu. Rzeczywistość bywa prze-

cież bardziej skomplikowana. Jak

potwierdzają to wyniki zrealizo-

wanej w styczniu 2010 r. drugiej

edycji badania Barometr Logistyki

i Transportu, kryzys gospodarczy

nie okazał się jednak ani tak głęboki,

ani tak burzliwy w przebiegu, jak

na ogół przypuszczano. Skoro jed-

nak nie było spodziewanej burzy,

nie ma też miejsca na przychodzące

zwykle po burzy uspokojenie. Z psy-

chologicznego punktu widzenia

jest to jednak dla przedsiębiorców

wyjątkowo trudna sytuacja, bo nie

mają pewności, że wszystko, co naj-

gorsze, już za nimi. Tym bardziej, że

trudno im nie dostrzec stosunkowo

licznych upadłości firm z branży.

Kryzys ma przebieg łagodny, ale

trwa już wystarczająco długo, aby

stała się widoczna erozja wiary

w bardziej trwałą poprawę sytuacji

gospodarczej. Wyniki badania nie

skłaniają bynajmniej do wniosku,

że wszelkie nawet tylko trochę ryzy-

kowne strategie rozwoju znajdują

się w odwrocie. Znajdujemy takie

segmenty rynku usług logistycz-

nych, które rozwijają się tak szybko,

jakby spowolnienia gospodarczego

w ogóle nie było.

Zmiana sytuacji gospodarczej, taka

jak obecne spowolnienie gospodar-

cze, wymusza zmianę nastawienia

klientów do zakupu usług logi-

stycznych, czego dowiodły opubli-

kowane w grudniu 2009 r. wyniki

dorocznego badania Operator

Logistyczny Roku, dającego gene-

ralny wgląd w zmiany potrzeb

i oczekiwań odbiorców usług logi-

stycznych. Okazuje się, że spadek

popytu radykalnie zredukował

przypadającą na przeciętnego

odbiorcę liczbę wykonawców

usług. W ubiegłych latach liczba

ta - wobec niewydolności dotych-

czasowych wykonawców - stale

rosła, aby zapewnić dostarczenie

zwiększającej się masy towarowej

na czas. Redukcja zleceń w cza-

sie kryzysu nie okazała się jednak

bynajmniej proporcjonalna.

Redukując koszty, odbiorcy usług

koncentrują się obecnie na współ-

pracy z tymi wykonawcami, któ-

rzy pozwalają im na osiągnięcie

oszczędności. Tylko niekiedy chodzi

o niski koszt pojedynczych usług,

Branża TSL

wychodzi z kryzysu

Cykliczne badanie monitorujące sytuację rynkową pozwala uniknąć jałowej dyskusji na temat

stanu i perspektyw gospodarki opartej na jednostkowych doświadczeniach. Stały monitoring

rynku to dla danej branży użyteczne narzędzie pod warunkiem, że odzwierciedla szybko

zmieniające się warunki rynkowe i jest realizowany odpowiednio często. To jednak nie wystarcza.

Konieczne jest umiejscowienie uzyskanych danych w kontekście cyklu koniunktury. Analiza

danych powinna umożliwiać zidentyfikowanie strategii działających na rynku firm.

B

AROMETR

L

OGISTYKI

I

T

RANSPORTU

-

STYCZEŃ

2010

K

RYZYS

GOSPODARCZY

ANI

TAK

GŁĘBOKI

,

ANI

TAK

BURZLIWY

W

PRZEBIEGU

,

JAK

PRZYPUSZCZANO

Truck&Business Polska

60

Kryzys ma przebieg łagod-

ny, ale trwa już wystarczająco

długo, aby stała się widoczna

erozja wiary w bardziej trwałą

poprawę sytuacji gospodarczej.

The cyclical surveys monitoring

the market situation lets to

avoid results-less discussions

about economy’s present stand

and perspectives supported on

sporadic experiences. Permanent

monitoring of the market branch

is useful tool on condition, that

shows fast changing market

circumstances and is realized

often enough. But it is not

enough. Necessary is to locate

collected data in at the right

point of the economical cycle.

The data analyze lets to identify

the strategies on the companies

market.

For TSL branch

the crisis is almost over

co wywołuje krótkotrwałe, wynisz-

czające wykonawców usług, wojny

cenowe. Zasadnicze przesunięcie

ma miejsce w przypadku odejścia

przez odbiorców od zamawiania

usług prostych (takich jak trans-

port) do usług o wartości dodanej

(takich jak organizacja transportu).

Otwiera się tutaj wielka szansa dla

posiadających odpowiednie umie-

jętności firm logistycznych, które

pobierają z tego tytułu odpowied-

nią rentę.

Najlepsi

– jeszcze lepsi

Kryzys gospodarczy bynajmniej

nie zrównuje szans firm na prze-

trwanie, a wręcz przeciwnie. Firmy

logistyczne pełniące samodzielną

rolę w stosunku do odbiorców

usług mają zdecydowanie moc-

niejszą pozycję niż niesamodzielne

firmy, które chcąc nie chcąc stają

się podwykonawcami usług logi-

stycznych dla większych i spraw-

niejszych podmiotów. Te kredytują

się opóźniając spłatę zobowiązań

wobec podwykonawców (badanie

DGC i Eurologistics Top500 poka-

zuje, że liczba takich samodzielnych

firm na rynku usług transporto-

wych i logistycznych jest ograni-

czona i wynosi nie więcej niż 400).

Z reguły duże i średnie firmy mają

o wiele większe szanse powodzenia

w walce rynkowej niż krócej z reguły

istniejące mniejsze firmy (szybciej

zwiększają sprzedaż, osiągają

znacznie wyższą marżę, znacznie

częściej osiągają zysk przy wzroście

sprzedaży, znacznie rzadziej przy-

noszą stratę przy spadku sprze-

daży). Jeśli w okresie koniunktury

małe firmy mniej zyskują niż więk-

sze, to w okresie dekoniunktury

różnice pomiędzy dużymi i silnymi

firmami, a małymi i słabymi jeszcze

się powiększają. Te większe szybko

się wtedy reorganizują, zazwyczaj

udaje im się w efekcie utrzymać

sprzedaż na poprzednim poziomie,

nawet za cenę obniżki marż. Dla

mniejszych firm jednoczesna utrata

zamówień nawet od niewielkiej

liczby kluczowych klientów może

stanowić zagrożenie, gdyż manewr

z obniżką cen nie wchodzi w grę.

Długotrwała stagnacja pogłębia

podziały na rynku usług logistycz-

nych, drastycznie obniżając szanse

w grze rynkowej słabszych pod-

miotów gospodarczych. Tempo

rozwoju poszczególnych grup

firm, logistycznych, wydzielonych

ze względu na wielkość czy specja-

lizację rynkową, zdecydowanie się

od siebie różni. Proszę zauważyć, że

jeżeli generalnie niski stagnacyjny

wzrost sprzedaży usług w kolej-

nych kwartałach 2009 r., liczony

w stosunku do analogicznego

okresu w roku poprzednim, stop-

niowo przekształca się w wyraźną

tendencję wzrostową, to w przy-

padku niektórych grup firm (trans-

portowe, małe) oznacza to tyle, że

po raz pierwszy udało się im zbliżyć

do wyniku sprzed roku dopiero w IV

kwartale. Trzeba jednak pamiętać,

że te grupy firm już w końcówce

2008 r. dotknął gwałtowny spa-

dek zamówień. (Większość dużych

i średnich firm ciągle jeszcze wtedy-

notowała rekordowe w swojej histo-

rii wyniki sprzedaży, podczas gdy

małe firmy już drastycznie sprze-

daż ograniczały. Spadki sprzedaży,

jeśli dotknęły firmy duże i średnie,

to okazywały się mniej dotkliwe niż

w przypadku małych firm.) Oznacza

to, że przeciętnej firmie z tych grup

nie udało się przez pięć kolejnych

kwartałów wrócić na ścieżkę wzro-

stu. Dla pozostałych firm z branży

kryzys nie był tak dotkliwy i trwał

znacznie krócej.

Perspektywy na pierwsze dwa

kwartały 2010 r. są jednak o wiele

lepsze. Mocne firmy będą konty-

nuować wzrost zaznaczony w dru-

giej połowie zeszłego roku, słabsze

firmy spodziewają się przebić naj-

lepsze wyniki sprzedaży w swojej

historii. Jeśli jednak firmy małe

i średnie dostrzegają spory poten-

cjał wzrostu w pierwszej połowie

2010 r. (w przypadku małych firm

chodzi oczywiście o przywrócenie

poziomu sprzedaży osiąganego

w latach 2007-2008), to największe

firmy, specjalizujące się w większo-

ści przypadków w logistyce kontrak-

towej lub w usługach kurierskich,

aż tak dobrych perspektyw nie

mają. Co więcej, to właśnie te firmy

w większym stopniu niż pozostałe

wyrażają niepewność co do per-

spektyw rozwoju sprzedaży w dru-

giej połowie roku. Zdaniem wielu

menedżerów, będzie ona na pozio-

mie sprzedaży z końca ubiegłego

Raport

B

ADANIA

RYNKU

◗

Piotr Grześ

dyrektor generalny

Ogólnopolskie Zrzeszenia

Pracodawców Transportu

Drogowego

- Polski rynek transportowy

w kryzysowym 2009 r. nie-

stety nie miał się najlepiej.

Jeśli przyjmiemy, że trans-

port stanowi swego rodzaju

„krwioobieg gospodarki”,

to niestety zaznał on sta-

nu zawałowego. Przyczyną

było oczywiste ograniczenie

eksportu i importu, a także

stagnacja gospodarki kra-

jowej. W Polsce, podobnie

jak w większych krajach Unii

Europejskiej, prawie 90 proc.

wykonywanych przewozów

transportem samochodowym

odbywa się wewnątrz kraju.

Ponad 40 proc. krajowe-

go transportu ciężarowego

stanowią przewozy kamieni,

żwiru, piasku. Biorąc pod

uwagę budowę dróg i auto-

strad, ten segment trzyma się

dość mocno, ale zachwianie

nastąpiło w związku z wi-

docznym spadkiem budow-

nictwa mieszkaniowego.

Warto dodać, że bardzo duży

udział w liczbie ładunków

krajowych mają przewozy

na potrzeby własne, które

wynoszą ok. 40 proc. wszyst-

kich transportów. Tu warto

zwrócić uwagę, iż nader

często wożący na potrzeby

własne, w drodze powrotnej

świadczą usługi transpor-

towe. Ten problem sygna-

lizowany jest na wszystkich

spotkaniach przedsiębiorców

transportowych. Jedno, że

taki przewóz jest nielegalny,

a po wtóre, wykonywany jest

za zwrot kosztów paliwa.

Taka sytuacja bardzo psuje

rynek transportowy zarówno

w przewozach krajowych, jak

i międzynarodowych. Tutaj

należy apelować o spraw-

niejsze działanie odpowie-

dzialnych służb.

W 2009 r. firmy transpor-

towe działały na granicy

opłacalności, niestety trzeba

było ciąć koszty, widocznym

tego efektem jest spadek

sprzedaży nowych pojazdów.

Warto także wspomnieć, że

stawki transportowe uległy

gwałtownemu zmniejszeniu.

Wielu przewoźników, którzy

zakupili pojazdy w leasingu

widząc trudności na rynku,

chcą za wszelką cenę zostać

w branży i jeżdżą na zasa-

dzie, byle było na spłatę.

Stąd kolejna kwestia - obniż-

ki stawek frachtowych. Już

naprawdę trudno powiedzieć,

jaka stawka byłaby satysfak-

cjonująca, skoro w przetar-

gach niektórzy potrafią zejść

do takiego poziomu, za który

uczciwy, rzetelny przewoźnik,

żadną miarą nie jest w stanie

zejść. Nie napędza się swo-

ich pojazdów wodą. Zatem

podsumowując, rok 2009 był

dla polskiego transportu zły.

Stąd powołanie Forum Trans-

portu Drogowego i próba

złagodzenia skutków kryzysu.

Na ile to się udało przekona-

my się niebawem. Na podpis

prezydenta czeka zmiana

Ustawy o transporcie drogo-

wym, której warunki wynego-

cjowano w czerwcu 2009 r.

Zobaczymy, czy zapisy, które

ostatecznie się w niej ostały,

będą sprzyjające dla branży.

Jaki będzie 2010 r.? Ra-

czej trudny. W rozmowach

z przewoźnikami nie widać

optymizmu. Trudna sytu-

acja dotycząca przewozów

na Wschód – ciągły pat

rozmów o zezwoleniach

przewozowych z Rosją.

Stagnacja eksportów i im-

portów, ciągła obniżanie

stawek transportowych. Ten

rok to także ostatni przed

wejściem w życie nowych

unijnych przepisów odno-

śnie wykonywania zawodu

przewoźnika. No niby jesz-

cze dwa lata, bo w grud-

niu 2011 r. wejdą w życie

nowe rozporządzenia, ale

już dzisiaj wielu powinno

myśleć o tym, jak sprostać

wcale niełatwym wymogom.

Wydaje się, że wiele małych

rodzinnych firm, posiada-

jących 2 – 3 pojazdy, nie

sprosta wymaganiom. Firmy

większe przetrwają trudny

okres, oszczędnie inwestu-

jąc i dostosowując swoją

ofertę do rynku. Biorąc

pod uwagę ogromną ilość

zmiennych, przewidywanie

sytuacji w 2010 r. wygląda

jak wróżenie z fusów.

Z

AWAŁ

TRANSPORTU

Truck&Business Polska

61

roku. Niektórzy wyrażają nawet

obawę, czy w ogóle uda się osią-

gnąć sprzedaż porównywalną

z wynikiem szczególnie IV kwartału

2009 r. Panuje ogólne przekonanie,

że wartość sprzedaży nie powinna

już więcej spadać, ale brak jest zara-

zem podstaw do trwałego wzrostu.

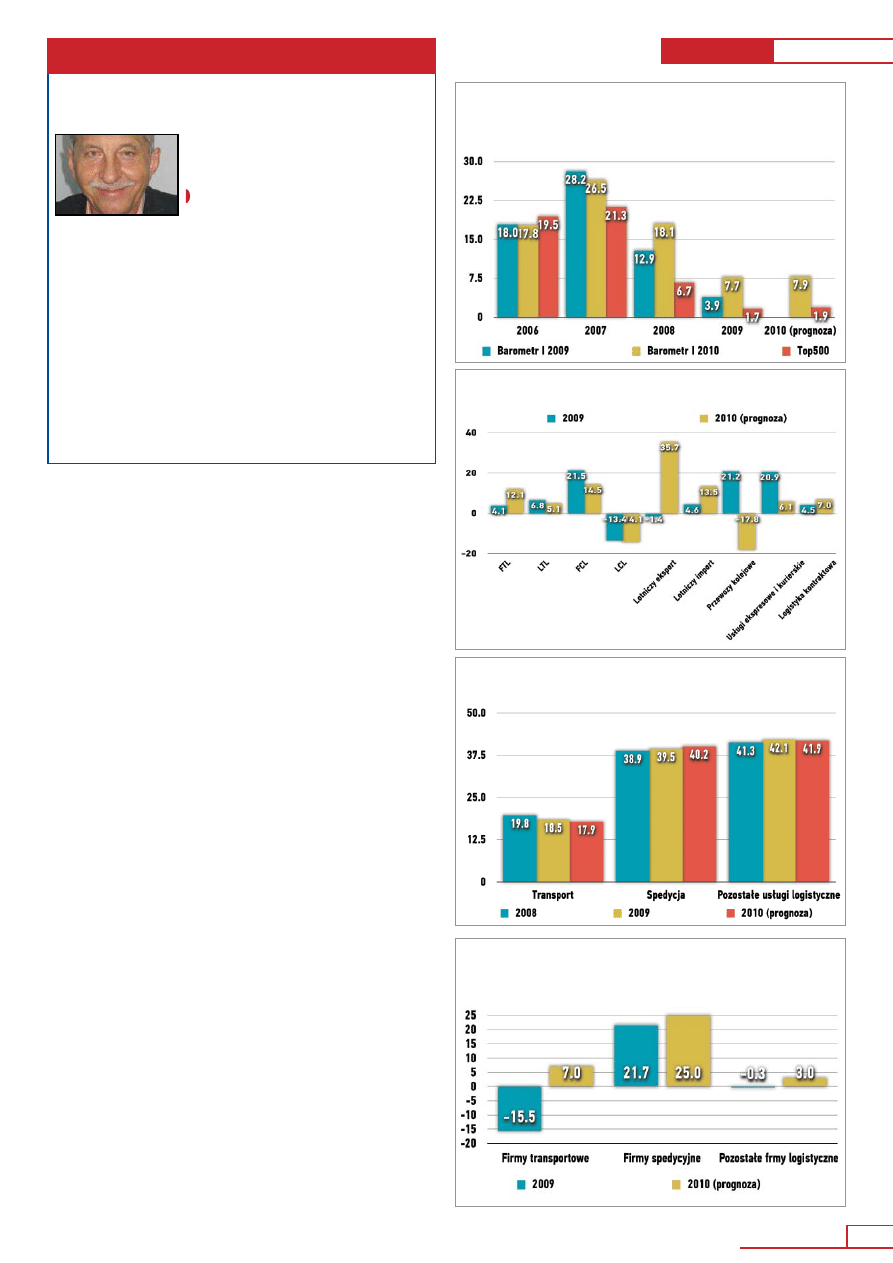

Spedycje

poza kryzysem

Przed rokiem wydawało się pewne,

że podobnie jak na rynku globalnym

także w Polsce największymi prze-

granymi kryzysu gospodarczego

będą firmy spedycyjne. Najbardziej

miała ucierpieć wymiana między-

narodowa, szczególnie ta realizo-

wana drogą morską i powietrzną.

Przedstawiciele firm spedycyjnych

byli w minorowych nastrojach, pro-

gnozowali – jak pamiętamy – spa-

dek sprzedaży w 2009 w stosunku

do roku poprzedniego. Mogło

to oznaczać, że segment spedycji

jest bardzo wrażliwy na koniunk-

turę: ponadprzeciętny rozwój

w okresie koniunktury, głęboki

regres w okresie dekoniunktury.

Jeśli ta zależność jest prawidłowa,

to należałoby ogłosić, że w naszego

kraju nie objęła dekoniunktura,

bo firmy spedycyjne bardzo znacz-

nie zwiększyły sprzedaż w 2009 r.!

Nie był to tak imponujący wzrost,

jak w latach 2007-2008, ale na tle

innych segmentów rynku okazał

się wielokrotnie wyższy. Co więcej,

prognoza sprzedaży na 2010 r. tej

grupy firm jest kilkakrotnie lepsza

niż pozostałych badanych firm.

Należy jednak pamiętać, że sytu-

acja pewnej części tej grupy firm

mieści się na przeciwnym biegunie

prosperity. Większość małych firm

spedycyjnych zanotowała w 2009 r.

znaczny spadek sprzedaży, firmy

CZY PROGNOZOM MOŻNA WIERZYĆ?

Porównanie prognozy sprzedaży (badanie I 2009)

z faktycznym wynikiem sprzedaży (badanie I 2010)

RYNEK KILKU PRĘDKOŚCI. STAGNACJA SPRZEDAŻY STOPNIOWO

ZOSTAJE PRZEZWYCIĘŻONA.

Sprzedaż usług w odniesieniu do analogicznego okresu w roku poprzednim

LEPSZE PERSPEKTYWY NA NAJBLIŻSZY MIESIĄCE.

NIEPEWNA DALSZA PRZYSZŁOŚĆ.

Prognoza sprzedaży usług w odniesieniu do analogicznego okresu w roku poprzednim

ZMIENNOŚĆ KONIUNKTURY NAJLEPIEJ WYKORZYSTUJĄ ŚREDNIE I DUŻE

FIRMY, KTÓRYCH GŁÓWNYM ŹRÓDŁEM PRZYCHODÓW JEST SPEDYCJA.

Sprzedaż usług w odniesieniu do poprzedniego roku

◗

Rafał Olszewski

prezes zarządu

PKS Gdańsk-Oliwa

- Rok 2009 w międzynaro-

dowym transporcie drogo-

wym charakteryzował się

gwałtowną zmiennością obu

determinujących ekonomi-

kę tej branży czynników:

kursu euro oraz ceny oleju

napędowego. Euro, w któ-

rym denominowane (lub

kontraktowane) są frachty,

najpierw kontynuując wcze-

śniejsze dynamiczne wzrosty

(od 3,2028 w lipcu 2008 r.)

do 4,91 zł 17 lutego 2009

r., zmieniło trend na spad-

kowy, by na koniec roku

osiągnąć poziom 4,1082 zł.

Kontrakty przewozowe nego-

cjowane na początku roku

ustalane w tej walucie bar-

dzo straciły na opłacalności,

a rzadko kiedy dało się je

renegocjować. Również ceny

oleju napędowego, które

wzrosły w minionym roku o

ponad 26 proc. (z 2,443 do

3,082 zł za 1 l) nie ułatwiły

życia transportowcom.

Na przekór trudnościom

branża wykazała się dużą

adaptatywnością i przetrwa-

ła ten okres mocno reduku-

jąc inne koszty funkcjono-

wania, a przede wszystkim

inwestycje. W efekcie minio-

ny rok zamknął się lepszymi

wynikami niż 2008 choć

bardzo daleko mu do roku

2007. Zdecydowanie lepiej

zniosły recesję firmy, które w

swej działalności nie bazują

jedynie na prostej usłudze

przewozowej, a świadczą

również inne, komplemen-

tarne do niej.

Dla części firm naszej bran-

ży rok 2009 był ostatnim

rokiem ich działania, zwięk-

szyła się (po raz pierwszy od

siedmiu lat) liczba zgłasza-

nych upadłości. Bankructwa,

poza kilkoma spektakular-

nymi przypadkami (Ricö,

Trans-Południe), dotyczyły

głównie małych podmio-

tów. Skala upadłości (ok. 4

proc.) była jednak znacznie

mniejsza niż to wcześniej

prognozowały firmy win-

dykacyjne i wywiadownie

gospodarcze (ok. 10 proc.).

Podzielamy ostrożny opty-

mizm rynków światowych,

gdzie odtrąbiono już koniec

kryzysu, ale przestrzega się

jeszcze przed jego skutka-

mi. Wzrost cen surowców

energetycznych (m.in.

olejów napędowych) oraz

prognozy producentów środ-

ków transportowych również

sugerują dalsze powolne,

ale jednak ożywienie gospo-

darki.

G

WAŁTOWNA

ZMIENNOŚĆ

Truck&Business Polska

62

te nie będą też w stanie w 2010 r.

odrobić utraconej pozycji. Dane te

pokazują, jak w istocie trudna jest

sytuacja na rynku, nie dając szans

zarobku małym firmom. Ich kosz-

tem więksi gracze uzyskują szansę

rozwoju.

Wszystko to skłania do wniosku, że

nawet w okresie stagnacji czołowe

firmy potrafią się rozwijać, przysto-

sowując się do zmian zachodzą-

cych w gospodarce. Aż dwie piąte

badanych firm w latach 2006-2010

zanotuje nieprzerwany wzrost,

a licząc wraz z tymi, które jedynie

w 2009 r. nie osiągnęły poprawy

pod tym względem, takich firm jest

dwie trzecie. Dodatkowo 15 proc.

to firmy, które stale rosły między

2006 a 2009 rokiem, ale perspek-

tywy na rok 2010 mają gorsze.

Mniejsze i słabsze radzą sobie zna-

cząco gorzej, szczególnie w okresie

dekoniunktury. (Niektóre upadają,

ale te na ogół nie są uwzględniane

w statystykach, gdyż rzadko publi-

kują w takiej sytuacji sprawozdania

finansowe).

W 2010 r. dużo lepsze perspektywy

będą miały firmy duże i średnie

(odpowiednio: 94 proc. i 90 proc.

zwiększy sprzedaż) niż firmy małe

(75 proc. zwiększy sprzedaż).

Istotne jest to, że dystans do czo-

łówki pogłębia się, gdyż perspek-

tywy wzrostu dla słabszych firm

(takich, których sprzedaż spadła

w 2009 r.) są gorsze niż pozosta-

łych, aż jedna trzecia tych z nich

prognozuje drugi, a nawet trzeci

z rzędu spadek sprzedaży.

Zróżnicowany

potencjał wzrostu

Nasze badanie, biorąc pod uwagę

zarówno listę uczestników w 2009,

jak i w 2010 r., skupia firmy znaj-

dujące się w przeciętnie trochę

lepszej kondycji niż ogół podob-

nych firm, co jest psychologicznie

uzasadnione, biorąc pod uwagę,

że udział w badaniu jest dobro-

wolny. Wiedza o charakterze próby

i postawach przedstawicieli bada-

nych firm pozwala ekstrapolować

uzyskane wyniki na szersze grupy

firm, o ile tylko dysponujemy ele-

mentarnymi wiadomościami na ich

temat. Tak rzecz się ma w przypadku

największych firm transportowych

i logistycznych uwzględnionych

w zestawieniu Top500, które jest

oparte na danych ze sprawozdań

finansowych (ostatnie dostępne

dane dotyczą 2008 r.).

W pierwszym badaniu Barometr

Logistyki i Transportu (pierwotna

nazwa nie zawierała trzeciego

członu), które zostało przeprowa-

dzone w styczniu i lutym 2009 r.,

zapytano respondentów o ocenę

W OKRESIE DEKONIUNKTURY JEDYNIE CZOŁOWE FIRMY LOGISTYCZNE

POTRAFIĄ SIĘ ROZWIJAĆ.

Zmiana wielkości sprzedaży rok do roku (2009-2010 dla fi rm z Top500

– szacunki własne, 2009 dla fi rm z Barometr I 2009 – prognoza)

DEKONIUNKTURA NAJSILNIEJ DOTYKA PRZEWOZY DROBNICY.

Zmiana sprzedaży poszczególnych rodzajów usług logistycznych

CZOŁOWE FIRMY ZARZUCAJĄ USŁUGI TRANSPORTOWE NA RZECZ SPEDYCJI.

Rzeczowa struktura sprzedaży usług

CZOŁOWE FIRMY ZARZUCAJĄ ŚWIADCZENIE USŁUG TRANSPORTOWYCH

NA RZECZ SPEDYCJI.

Zmiany zatrudnienia w stosunku do roku poprzedniego

◗

Stanisław Gębski

prezes

Uniontrans

- W roku 2009 szczególną

uwagą objęliśmy kontrolę

kosztów, co i tak nie uchroniło

nas przed stratą. Ze stratą bory-

kamy się już od 2008 r. i pod

koniec tego roku informowałem

o konieczności zmniejszenia

obciążeń fiskalnych dla trans-

portu na wszystkich spotkaniach

w ZMPD. Szczególnie ci, którzy

uczciwie zamontowali urządze-

nia OBU, odnotowali wzrost

kosztów opłat drogowych pojaz-

dów z silnikami spełniającymi

ekologiczną normę Euro3.

Od września notujemy popra-

wę wyników finansowych,

niestety długie święta Bożego

Narodzenia i dwa miesiące cięż-

kiej zimy nie napawają optymi-

zmem. Borykamy się z dużymi

wahaniami rynku. Jak zawsze

duży wpływ na rynek mają kurs

euro oraz cena ropy. Jeżeli cho-

dzi o wymianę taboru, to zrezy-

gnowaliśmy z zakupu nowego,

ponieważ przy obecnych staw-

kach frachtowych nie widzimy

możliwości spłaty leasingu ani

kredytu. Największe bariery dla

działalności transportowej to

nadmierny fiskalizm państwa,

brak uczciwości wśród niektórych

kierowców oraz brak pomocy

ze strony policji i innych służb w

eliminowaniu kradzieży paliwa

(wystarczy posłuchać CB).

K

ONTROLA

KOSZTÓW

Raport

B

ADANIA

RYNKU

Mocne fi rmy będą kontynuować

wzrost zaznaczony w drugiej

połowie zeszłego roku.

Truck&Business Polska

63

założeń badania. Okazało się,

że badanie może liczyć na zain-

teresowanie firm logistycznych,

o ile pomiar będzie prowadzony

w cyklu kwartalnym, zarazem

użytecznym w codziennej działal-

ności, jak i możliwym do przepro-

wadzenia. Dopuszczono rzadszy,

bo roczny cykl przeprowadzania

badania, jeśli tylko dane będą

uwzględniały wyniki uzyskane

w poszczególnych kwartałach.

Badane firmy zasugerowały, aby

przedmiotem badania uczynić

przede wszystkim wielkość i wolu-

men sprzedaży w poszczególnych

segmentach.

Zgodnie z sugestiami uczestników

badanie koncentruje się na śledze-

niu zmian zachodzących na rynku,

które z perspektywy danej firmy

mogą ujść uwadze. Wyniki bada-

nia dowodzą, że w okresie sta-

gnacji gospodarczej potencjał

wzrostu poszczególnych rodza-

jów usług logist ycznych jest

różny. Szczególnie interesujące

jest to, że zarówno w transporcie

drogowym, jak i morskim, prze-

wozy Full Truck/Full Container

bardziej opierają się dekoniunk-

turze niż przewozy drobnicy.

Czyżby popyt produkcyjny, czę-

sto łączony z ładunkami całopo-

jazdowymi, okazał się bardziej

trwały i przewidywalny (oparty

na długoterminowych kontrak-

tach) niż konsumpcyjny popyt

gospodarstw domowych? Czy

tendencja odwróci się, gdy popra-

wią się nastroje konsumentów?

Spedycja

lepsza niż transport

Jeśli analizować rzeczową strukturę

sprzedaży usług, to szczególnie ude-

rza obecne pogłębienie długotermi-

nowej tendencji do zarzucania przez

czołowe firmy logistyczne świadcze-

nia usług transportowych na rzecz

spedycji. Powód jest prosty: przy

nieakceptowanie wysokim poziomie

ryzyka działalność transportowa nie

daje w ostatnim czasie możliwości

osiągnięcia pozytywnego wyniku

ze sprzedaży usług. Pamiętamy, że

spedytorzy szczególnie dobrze zara-

biali, gdy wraz ze spowolnieniem

gospodarki pojawiła się nadpodaż

środków transportu. Firmy trans-

portowe zaczęły w związku z tym

intensywnie rozwijać działy spedy-

cji, dostrzegając, że lepiej zarabiają

zlecając usługę niż wykonując ją

własnym taborem. Skutek jest jednak

taki, że udział usług spedycyjnych

w rzeczowej strukturze sprzedaży

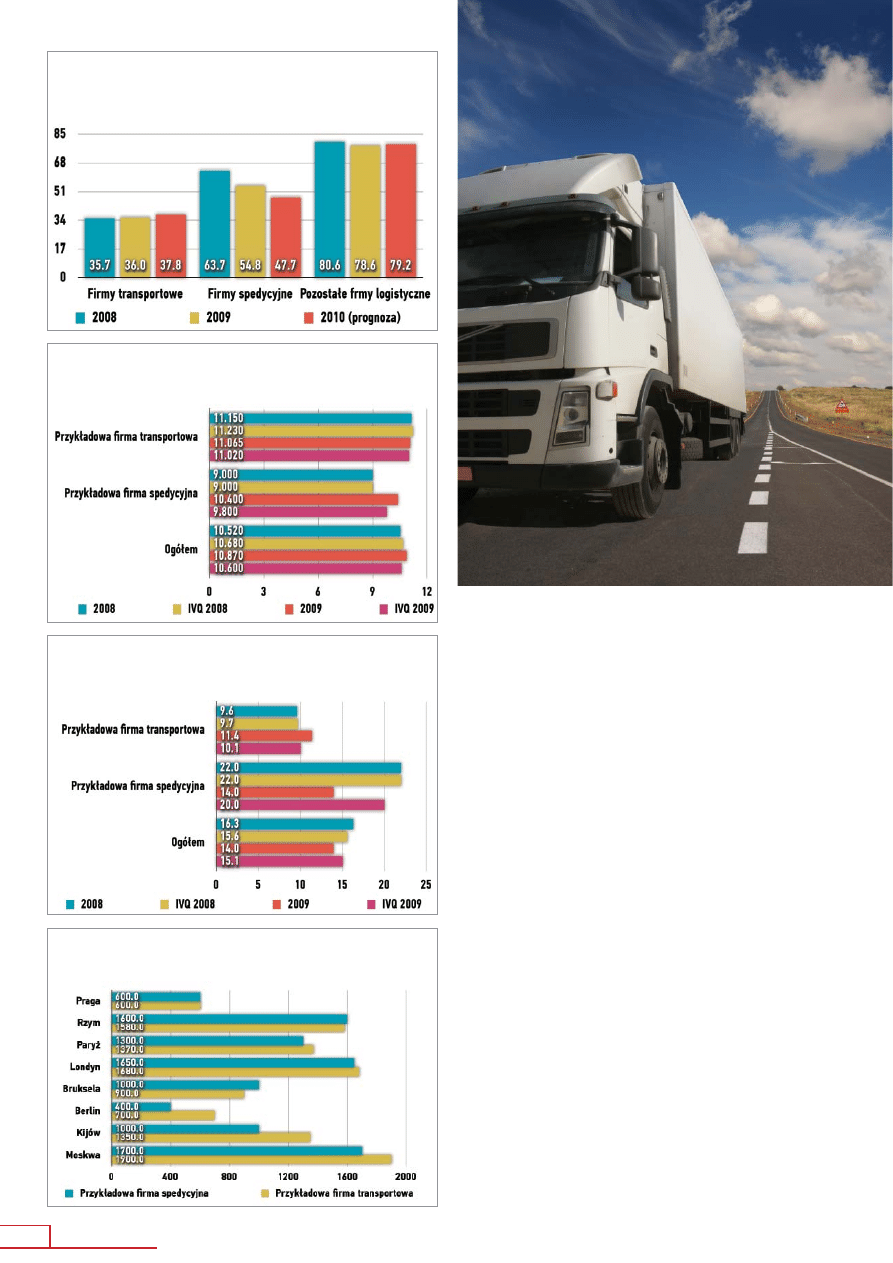

RYNEK USŁUG LOGISTYCZNYCH W POLSCE W CORAZ WIĘKSZYM STOPNIU

BĘDZIE ZALEŻAŁ OD ZAMÓWIEŃ Z ZAGRANICY, ORGANIZOWANYCH PRZEZ

FIRMY SPEDYCYJNE.

Udział zamówień krajowych klientów w geografi cznej strukturze sprzedaży

ODMIENNE OD POZOSTAŁYCH FIRM POŁOŻENIE PRZEWOŹNIKÓW:

ROŚNIE WIELKOŚĆ PUSTYCH PRZEBIEGÓW

MIMO LIKWIDACJI WIELU NIERENTOWNYCH TRAS.

Odsetek pustych przebiegów

NADPODAŻ ŚRODKÓW TRANSPORTU W TRAKCIE 2009 NIE ZNIKŁA, CHOĆ

FIRMY TRANSPORTOWE ZMNIEJSZYŁY TABOR O 1/5.

Średni przebieg pojazdu (km/miesiąc)

FIRMY SPEDYCYJNE NA WIĘKSZOŚCI KIERUNKÓW SĄ W STANIE

ZAOFEROWAĆ NIŻSZE STAWKI PRZEWOZOWE NIŻ FIRMY TRANSPORTOWE.

Średnie ceny za transport całopojazdowy (Euro) w IV kwartale 2009 w relacji z Warszawą

Truck&Business Polska

64

Są takie segmenty rynku usług logistycznych, które rozwij ają się

tak szybko, jakby spowolnienia gospodarczego w ogóle nie było.

wszystkich firm rośnie, usług trans-

portowych - spada. Firmy spedycyjne

(szczególnie te duże i średnie) rozwi-

jają sprzedaż mimo dekoniunktury,

firmy transportowe sprzedaż zmniej-

szają. Zapotrzebowanie na spedyto-

rów gwałtownie rośnie, pracy dla

kierowców czołowe firmy mają coraz

mniej.

Wniosek z twierdzenia o malejącym

udziale sprzedaży usług transporto-

wych w całości branży logistycznej

jest taki, że firmy transportowe będą

trwale na słabszej pozycji rynko-

wej, o ile nie rozszerzą kompetencji

w zakresie organizacji transportu

i logistyki kontraktowej. I tak po czę-

ści czynią czołowe firmy z tego seg-

mentu rynku, które rosnącą część

przychodów uzyskują ze sprzedaży

usług spedycyjnych. Brak natomiast

zainteresowania innymi usługami

logistycznymi. Inaczej czołowe firmy

spedycyjne, które, porzuciwszy myśl

o zakupie własnego taboru, szukają

innych poza przewozami towarów

źródeł przychodów (magazyno-

wanie, logistyka kontraktowa).

Paradoksalnie doskonale obecnie

prosperujące firmy spedycyjne

zmniejszają udział usług spedycyj-

nych w strukturze przychodów.

Transport

– trudny biznes

Zmiany w rzeczowej strukturze sprze-

daży pociągają za sobą także zmianę

w geografii przewozów, na co w naj-

większym stopniu wpłyną firmy spe-

dycyjne. Rynek usług logistycznych

w Polsce w coraz większym stopniu

będzie zależał od zamówień z zagra-

nicy, organizowanych przez firmy

spedycyjne, bo pogrążone w kryzy-

sie firmy transportowe nie są, jak się

okazuje, w stanie przewieźć większej

liczby zamówień z zagranicy. Duże

firmy o proweniencji transportowej

dokonują przesunięć w geografii

usług, bez rozwinięcia innych poza

transportem usług logistycznych.

Firmy te są w stanie podążać za potrze-

bami swoich klientów, czerpiąc korzy-

ści z rozwoju rynku wewnętrznego.

Natomiast firmy świadczące usługi

logistyczne czy kurierskie tradycyjnie

gros przychodów osiągają na rynku

krajowym i bardzo powoli otwierają

się na zamówienia z zagranicy.

Jakkolwiek transport drogowy pozo-

staje główną specjalizacją większości

firm, to usługi czysto transportowe

mają z roku na rok malejący udział

w przychodach czołowych firm logi-

stycznych. Dzieje się tak dlatego,

że transport drogowy to segment

w logistyce najbardziej konkuren-

cyjny z powodów niskich kosztów

wejścia i powszechności zapotrze-

bowania. Na rynku transportowym

rywalizuje rosnąca liczba liczących

się graczy, zarówno firm polskich

(w 2004 – 55 proc. firm logistycznych

z polskim kapitałem specjalizowało

się w transporcie drogowym, 2005

– 63 proc., 2006 – 62 proc., 2007 –

65 proc.), jak i zagranicznych (w 2004

– 37 proc. firm logistycznych w całości

z zagranicznym kapitałem specjalizo-

wało się w transporcie drogowym,

2005 – 39 proc., 2006 – 44 proc., 2007

– 55 proc.). Transport drogowy to ten

segment usług logistycznych, w któ-

rym najtrudniej odnotować istotny

wzrost sprzedaży i osiągnąć porów-

nywalny z innymi segmentami zwrot

z nakładów inwestycyjnych.

Dlaczego firmy spedycyjne na więk-

szości kierunków są w stanie zaofe-

rować niższe stawki przewozowe niż

firmy transportowe? Dzieje się tak

dlatego, że wykorzystanie taboru

przez firmy transportowe w okre-

sie spowolnienia gospodarczego

pogarsza się, inaczej niż to się dzieje

w przypadku firm spedycyjnych.

Średni przebieg pojazdów należą-

cych do firm transportowych maleje,

podczas gdy średni przebieg pojaz-

dów wykorzystywanych przez firmy

spedycyjne znacznie rośnie. Mimo

że firmy transportowe zmniejszyły

tabor o jedną piątą w trakcie 2009 r.,

to wszystko wskazuje na to, że nad-

podaż środków transportu całkowi-

cie nie znikła. Zmniejszenie liczby

dostępnych pojazdów wpłynęło

jednak pod koniec roku na interesy

większości firm spedycyjnych (trudno

zbić cenę przewozu), gdyż znacz-

nie zmniejszyły obłożenie taboru.

Rosnącą liczbę pustych przebiegów,

mimo likwidacji wielu nierentow-

nych tras, udało się zahamować

przewoźnikom dopiero pod koniec

2009 r. Wtedy też większość firm

transportowych odzyskała rentow-

ność. Przez kilka kwartałów koszty

przebiegów floty przewyższały

dochodowość przebiegów, dopiero

pod koniec 2009 r. relacja odwróciła

się. Warto zwrócić uwagę, że koszty

przebiegów floty zarządzanej przez

firmę spedycyjną są z reguły niższe

niż koszty przebiegów ponoszone

przez firmę transportową. Zwykło

się uważać, że decyduje w tym

przypadku jedynie siła przetargowa

dużej firmy spedycyjnej w stosunku

do małego przewoźnika. To z pew-

nością prawda, ale nie cała.

Wyniki badania Top500 pokazały,

że polski przewoźnik, aby zwiększyć

sprzedaż usług o 16 proc., musiał

zwiększyć fundusz płac aż o 28 proc.

Okazuje się jednak, że konieczne pro-

cesy modernizacyjne zostały w seg-

mencie transportu drogowego zapo-

czątkowane. Stagnacja gospodarcza

zahamowała nieproporcjonalny

do zmian wydajności pracy wzrost

zarobków kierowców, co z pewnością

było jednym z warunków przywróce-

nia rentowności.

■ Piotr Szreter

/ Fot. Fotolia

Raport

B

ADANIA

RYNKU

Wyszukiwarka

Podobne podstrony:

barometr logistyki i transportu Nieznany

barometr logistyki i transportu Nieznany

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY TECHNIK LOGISTYK STYCZEŃ 2010

ARKUSZ EGZAMINACYJNY ETAP PRAKTYCZNY TECHNIK LOGISTYK STYCZEŃ 2010

18 logistyka transportu i spedycji

OKE Poznań styczeń 2010

mat prob styczen 2010(1) id 282 Nieznany

T-27. Transport i spedycja - Outsourcing w transporcie, Podstawy logistyki, Transport i spedycja

testy z 24 styczen 2010 handlowe, Notatki Prawo, V rok

Elektrotechnika IV rok tematy na egzamin styczeń 2010

program egzaminów na uprawnienia budowlane styczeń 2010(1)

Przedsiębiorstwo na rynku kapitałowym - Rudny, Logistyka i Transport GWSH Katowice

Francuski styczeń 2010 odpowiedzi

ustawa o drogach, Logistyka, transport

wyklad2 marketing, Logistyka, transport

Zagadnienia transportowe z zadaniami, Podstawy logistyki, Transport i spedycja

więcej podobnych podstron