Elementy controllingu

bankowego - pojęcie, istota,

cel, elementy controllingu

Patrycja Kwaśny

Katarzyna Kamińska

Trzy podejścia do controllingu:

FUNKCJONALNE

INSTYTUCJONALNE

PODMIOTOWE

Podejście funkcjonalne

Zadania wykonywane w celu podniesienia

efektywności zarzadzania bankiem/

przedsiębiorstwem

Realizowany przez każdy szczebel zarządzania

od najwyższego (zarząd, rada banku) do

podstawowego (kierownicy poszczególnych

działów)

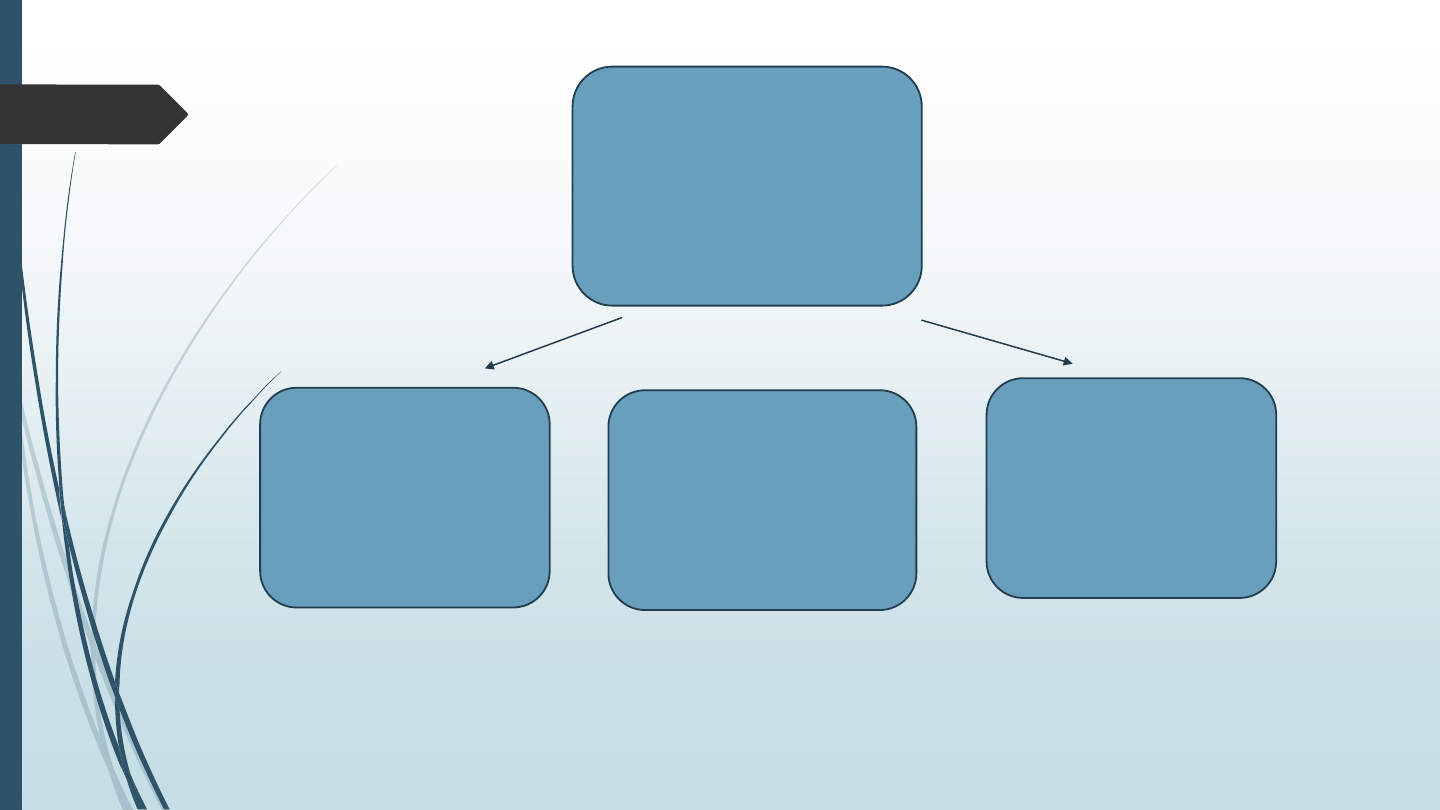

Controlling

jako

funkcja

informacyjna

forma

zarządzania

funkcja

koordynacyjna

Funkcja informacyjna

Zaopatrywanie przedsiębiorstwa

w informacje

Wyszukiwanie, przetwarzanie i

sprawdzanie informacji, które

mają służyć do kierowania

przedsiębiorstwem

Funkcja koordynacyjna

Oprócz gromadzenia i interpretacji

informacji, zajmuje się także

koordynacją źródeł informacji

Dzięki rozpoznawaniu przyczyn

można szybko usuwać słabe strony

zarządzania

Forma zarządzania

„Sterowanie w stronę zysku”

Controlling jest „zorientowanym na

zysk kierowaniem i nadzorem”

Zysk nie jest jednak jedynym celem

przedsiębiorstwa

Podejście instytucjonalne

Controlling to osoba, grupa osób lub

komórka organizacyjna, która wykonuje

powierzone jej zadania

Centrum informacji, które zarządza nimi i

przekazuje dalej

Bazuje na badaniach empirycznych

Podejście podmiotowe

Podstawą tego podejścia jest wyróżnienie osoby

CONTROLLERA

Trzy typy controllera:

rejestrator

nawigator

innowator

Historia controllingu

bankowego

Pierwsze wzmianki – przed druga wojną światową

Deutsche Bank

Lata 60. XX w. – zwiększenie konkurencji między

bankami, coraz częstsze wykorzystywanie controllingu

przez duże banki międzynarodowe

Lata 80. XX w. - wzrost zainteresowania controllingiem,

spowodowany pogorszeniem warunków ekonomiczno-

finansowych banków

Początek lat 90. XX w. – liberalizacja rynków, znaczny

rozwój controllingu

Controlling – co to jest?

To

działania

wchodzące

w

system

zarządzania, które ma na celu zrealizować

przyszłe cele oraz sterować wynikiem

finansowym opartym o warsztat liczbowy

kreowany przez rachunkowość.

Zasady

Metody

Narzędzia

Techniki

EFEKTYWNIE:

planować

kontrolować

sterować

bankiem

ŻEBY

Klient = główne źródło dochodów

Controlling w bankach zaczęto wprowadzać

znacznie później niż w przedsiębiorstwach, jednak

jego rozwój był znacznie szybszy.

Nie istnieje jeden uniwersalny system controllingu

optymalny dla każdego banku. Dlatego nie jest

możliwe przeniesienie do polskiego banku gotowej

koncepcji controllingu funkcjonującego w banku

niemieckim czy szwajcarskim.

System celów jest podstawą budowy

efektywnego systemu controllingu. Musi on

zawierać precyzyjnie zdefiniowany cel

podstawowy controllingu oraz cele

cząstkowe.

Punktem wyjścia ukształtowania systemu

celów controllingu jest określenie

najistotniejszych dla niego wartości i norm, a

następnie włączenie ich w system wartości

banku.

Głównym celem controllingu jest zapewnienie

efektywności procesu zarządzania bankiem.

Czyli:

Racjonalnego wykorzystania wszystkich

zasobów banku (rzeczowych, finansowych,

informacyjnych, kadrowych) przy realizacji

określonych zadań, które prowadzą do

osiągnięcia celów.

Realizacja celów controllingu jest ściśle

związana z realizacją ogólnych oraz

cząstkowych celów banku i musi być

odpowiednio do nich dostosowana.

Podstawowym celem, do którego dąży bank

w długim okresie, jest zwiększenie jego

wartości rynkowej

Wzrost wartości banku można określić jako centralny punkt

orientacyjny dotyczący zarządzania i funkcji controllingu

bankowego. Realizacja tego celu podstawowego wiąże się z

określeniem przez bank wielu celów cząstkowych – nie tylko

finansowych, ale także jakościowych, ilościowych oraz

wynikających z systemu wartości banku. Zalicza się do nich

rentowność, płynność, bezpieczeństwo działania, jakość i

wydajność pracy, odpowiedzialność społeczną oraz inne cele

służące budowie i zachowaniu potencjału banku. Ważne jest,

aby system celów został tak ukształtowany, żeby mógł być

szybko dostosowywany do zmian ram działania banku.

Osiągnięcie celów jest możliwe tylko przy elastycznej strukturze

organizacyjnej i skutecznym zarządzaniu.

ELEMENTY CONTROLLINGU BANKOWEGO :

1. SYSTEM PLANOWANIA

2. SYSTEM RACHUNKOWOŚCI

3. SYSTEM KONTROLI PLANOWANIA I

BUDŻETOWANIA

4. SYSTEM INFORMACJI I SPRAWOZDAWCZOŚCI

1. SYSTEM PLANOWANIA

Optymalne, w sensie controllingu, planowanie musi być :

Dokładne – musi obejmować wszystkie obszary działalności banku, ważne

obiekty i procesy oraz czynności planowania muszą następować w

określonej kolejności w czasie,

Możliwe do skontrolowania – poszczególne plany muszą zawierać wszystkie

ważne dla realizacji celów informacje i zostać dostosowane do siebie pod

względem czasu i pod względem rzeczowym,

Obowiązkowe i wiążące – wyraźnie muszą być określeni odpowiedzialni za

planowanie i realizację planów oraz wyraźnie muszą być określone ich

kompetencje i następstwa niewykonania planu.

Proste i zrozumiałe – budowa systemu planów musi być jasna i przejrzysta, a

metody planowania i środki pomocnicze oraz gotowe plany powinny być

zrozumiałe,

Elastyczne – system planowania musi być tak ukształtowany, aby

umożliwiał uwzględnienie różnic wynikających z określonych profilów

działania poszczególnych jednostek organizacyjnych banku.

2. SYSTEM RACHUNKOWOŚCI

System rachunkowości jest głównym dostawcą

danych o działalności oraz o sytuacji majątkowej

banku. Obejmuje on : ewidencję, pomiar,

klasyfikację i analizę wszystkich zdarzeń i procesów

w banku w celu zapewnienia informacji

potrzebnych nie tylko do kontroli i oceny

działalności banku przez podmioty zewnętrzne

(rachunkowość finansowa), lecz także do

podejmowania decyzji (rachunkowość

zarządcza).

3. SYSTEM KONTROLI PLANOWANIA I

BUDŻETOWANIA

Planowanie, budżetowanie i ich kontrola są bardzo

istotnymi instrumentami controllingu. Bez tych narzędzi

funkcjonowanie controllingu w banku byłoby niemożliwe.

Sensem kontroli planowania i budżetu jest wykrycie

błędów oraz odchyleń i podjęcie odpowiednich działań

zmierzających do ich usunięcia. Chodzi przede wszystkim o

redukcję niepewności dotyczącej prawidłowości

przyjętych założeń, wystąpienia nieprzewidzianych

rezultatów w fazie realizacji planu, przedłożonych środków

mających oddziaływać na osiągnięcie zaplanowanego

celu i planowego postępowania oraz zachowań

pracowników i kadry kierowniczej realizujących plan.

4. SYSTEM INFORMACJI I SPRAWOZDAWCZOŚCI

Kierownictwu banku do podejmowania decyzji niezbędne są aktualne i

dokładne informacje. Docierają one do decydentów w postaci

różnego rodzaju danych o sytuacji wewnątrz banku i w jego otoczeniu,

o zdarzeniach przeszłych (sprawozdania) i przyszłych (prognozy). W

ramach systemu informacji i sprawozdawczości zostają uregulowane

czynności, które dotyczą zbierania danych w otoczeniu i wewnątrz

banku, ich przetwarzania, systematyzowania według znaczenia i

priorytetów, przechowywania oraz rozdzielania i przekazywania

pracownikom banku, a także uprawnionym i zainteresowanym

odbiorcom zewnętrznym. Konieczne są również regulacje dotyczące

niszczenia informacji, które nie są już potrzebne, oraz ograniczania

dostępu do danych, które są chronione tajemnicą bankową.

Właściwie zbudowany system informacyjno-sprawozdawczy musi

zapewniać dopływ informacji do decydentów z taką częstotliwością i

w takich terminach, aby mogły one być wykorzystane przy

podejmowaniu decyzji.

Bibliografia

M. Foremna-Pilarska, Budżetowanie i controlling w podmiotach

gospodarczych, Politechnika Koszalińska, Koszalin 2007.

E. Kulińska-Sadłocha, Controlling w banku, Wydawnictwo Naukowe PWN,

Warszawa, 2003.

Wyszukiwarka

Podobne podstrony:

CONTROLLING BANKOWY

Controlling bankowy

Controlling bankowy 2 id 119273 Nieznany

Elementy finansów i bankowości

Wysoki standard usług jako niezbędny element marketingu w bankowości, Bankowość

Elementy finansów i bankowości

Ia System bankowy i jego elementy

pieniadz i system bankowy najwazniejsze elementy

elementy systemu finansów publicznych (2 str)(1), Bankowość i Finanse

elementy wyniku finansowego oraz sposoby jego ustalania (6 s(1), Bankowość i Finanse

Ia System bankowy i jego elementy

więcej podobnych podstron