1

INSTRUMENTY POCHODNE

strona giełdowa

INSTRUMENTY POCHODNE

to takie instrumenty, których wartość zależy od ceny

odpowiadającego im instrumentu bazowego.

MOTYWY WYKSZTAŁCENIA SIĘ INSTRUMENTÓW POCHODNYCH:

1)

przejście na system płynnych kursów walutowych (w 1973 r. były sztywne kursy

walutowe

– ustalone z góry, później kurs był zmienny, ustalał się w oparciu o

rynek)

– zaczęły się tworzyć instrumenty, które zabezpieczały przed wahaniem

ku

rsów

2)

rozwój nowych technologii, np. łączy telekomunikacyjnych, komputerów

(możliwość szybkiego porozumienia się)

3)

opóźniony powrót do długookresowego trendu rozwoju instrumentów finansowych

(wiąże się to z krachem giełdowym w 1921 r.) – państwo bało się kolejnej takiej

katastrofy więc wprowadziło zakaz wprowadzania nowych instrumentów; dopiero

po roku 50 zaczęto wprowadzać nowe instrumenty finansowe (dlatego nazywamy

to opóźnionym powrotem)

4) zmiany w regulacjach i systemie podatkowym.

ZASTOSOWANIA INSTRUMENT

ÓW POCHODNYCH

zabezpieczenie (np. transakcyjne, strategiczne)

(„hedging” – grodzić,

żywopłot); używamy instrumentów w celu zabezpieczenia swoich pozycji; po to by

zagwarantować sobie jakiś pułap, który chcemy osiągnąć.

Zabezpieczamy się niepożądanymi zmianami cen instrumentów finansowych w

celu ograniczenia możliwych strat. Zabezpiecza on inwestycje, której ryzyko

zakupu lub sprzedaży waloru na rynku kasowym równoważy się zakupem lub

sprzedażą odpowiadającego mu instrumentu pochodnego. (Naszym celem jest to

aby ograniczyć straty, a nie ponad przeciętnie zarobić)

spekulacja (dla zysku)

jest działaniem polegającym na ocenie i formułowaniu

oczekiwań odnośnie do przyszłości danego rynku. Jest to sprzedawanie bądź

kupowanie w nadziei osiągnięcia zysku, ale z ryzykiem poniesienia straty.

arbitraż działanie polegające na dokonaniu transakcji na 2 lub więcej rynkach i

wykorzystaniu różnic kursów, cen lub odsetek w nadziei osiągnięcia ponad

przeciętnych dochodów. Możliwy jest tylko na krótki czas, mówi się, że jest

pozbawiony ryzyka.

zabezpieczenie (hedging)

arbitraż

spekulacja

2

PODZIAŁ INSTRUMENTÓW POCHODNYCH

1) wg zabezpieczenia przed ryzykiem

instrumenty o symetrycznym ryzyku (liniowe)

– kontrakty forward, kontrakty

futures, kontrakty swap

nabywca i sprzedawca ponoszą jednakowe ryzyko

instrumenty o niesymetrycznym ryzyku (nieliniowe)

– opcje, warranty,

zamienne papiery wartościowe w tych instrumentach nabywca ma prawo,

a sprzedawca jest zobowiązany do realizacji umowy.

2) wg miejsca obrotu

giełdowe notowane na giełdzie (np. kontrakty futures)

pozagiełdowe (kontrakty forward)

3) wg instrumentu bazowego

towarowe instrumenty pochodne (walory towarowe)

finansowe (np. waluty, stopy procentowe, walory finansowe)

pogodowe

możemy zabezpieczać się przed zmianami temperatury

energetyczne np. dotyczy gazu ziemnego, ropy naftowej

ubezpieczeniowe instrumenty

takie, które zabezpieczają przed

katastrofami, np. zabezpieczenie przed tornadem.

KONTRAKTY FORWARD

– zobowiązują 2 strony do zawarcia w przyszłości

transakcji na warunkach zaznaczonych w kontrakcie. Polegają one na tym, że strony

umawiają się na dostawę danego towaru w określonym dniu po z góry ustalonej

cenie.

Cechy charakterystyczne:

występują w obrocie pozagiełdowym (to determinuje ich pozostałe cechy)

dopasowane do indywidualnych potrzeb inwestorów – nie są standaryzowane

(określają same termin transakcji i ogólne warunki)

nie wymagają wniesienia depozytu, chyba że strony umówią się inaczej

prawie zawsze dochodzi do realizacji transakcji

płatność następuje po dostawie

termin dostawy określany jest jako konkretny dzień

Transakcje takie są zawierane np. z bankami. Przykładami takich transakcji są np.

transakcje FRA (forward rate agreement)

– to transakcje zabezpieczone przed

zmianami stóp procentowych. Z jednej strony pozwalają one zabezpieczyć kredyty

przed rosnącą stopą procentową, a depozyty przed malejącą. Kupcem jest ten kto

chce się zabezpieczyć przed wzrostem stopy procentowej, natomiast sprzedającym

ten, k

to chce się zabezpieczyć przed spadkiem stopy procentowej. W ustalonym

terminie następuje zestawienie stopy FRA ze stopą odniesienia.

Jeżeli:

r > r

FRA

(zyskuje kupujący, np. osoba posiadająca kredyt, a sprzedający mu płaci)

r < r

FRA

(zyskuje sprzed

ający, a kupujący traci i płaci jakąś określoną kwotę

taką jaką zyskuje sprzedający – na tym polega ta symetryczność

kontraktu).

3

ERA (exchange rate agreement)

– kontrakt zabezpieczający przed zmianami kursów

walutowych.

Zysk / strata w kontraktach forward i futures

P

– cena natychmiastowa

P

F

– cena terminowa

N

– liczba zakontraktowanych jedn.

I. nabywca kontraktu

– pozycja długa

II. Sprzedający kontrakt – pozycja krótka

Zysk / strata Zysk / strata

P-P

F

>0 P-P

F

<0

z

ysk Zysk

P-P

F

P-P

F

Strata Strata

P-P

F

<0 P-P

F

<0

Realizacja zysku : P > P

F

Realizacja zysku: P < P

F

Zysk = (P

– P

F

)·N

Zysk = (P

F

– P)·N

Gdy ceny natychmiastowe rosn

ą, to kupujący osiąga zysk, a sprzedający stratę.

Jak pokryjemy te 2 wykresy to zobaczymy symetryczność kontraktu. Kupujący

zyskuje tyle ile traci sprzedający i na odwrót.

KONTRAKTY FUTURES

wystawiający (sprzedający), przyjmujący krótką pozycję

zobowiązuje się do dostarczenia przedmiotu kontraktu w ustalonym terminie.

Nabywca zaś przyjmujący pozycję długą zobowiązuje się do zapłacenia ustalonej

ceny po dostarczeniu przedmiotu umowy.

Cechy charakterystyczne:

występują w obrocie giełdowym (od tej cechy uzależnione są pozostałe)

są wystandaryzowane (określone, co do jakości i ilości – np. płody rolne; co do

terminu realizacji, np. kontakty akcyjne wygasają w 3 piątek miesiąca oraz co do

nazwy). Na naszej giełdzie ustala się liczbę akcji wchodzących na 1 kontrakt

(uzależnione jest to od ceny akcji) – to określenie co do ilości.

w większości przypadków nie występuje dostawa przedmiotu kontraktu, gdyż

pozycja przyjęta w umowie przez inwestora jest likwidowana przed terminem

dostawy przez przyjęcie pozycji odwrotnej (przy kontrakcie na obligacje następuje

dostawa; kontrakty akcyjne i indeksy

– kończą się rozliczeniem gotówkowym)

wymagane jest wniesienie depozytu zabezpieczającego

kontrakt rozliczany jest na zasadzie „marking to market” (porównywanie do rynku)

– zasada ta polega na codziennym korygowaniu przez izbę rozrachunkową giełdy

stanu rachunków obu stron umowy o zmianę ceny kontraktu w ciągu dnia.

4

Ceny w kontraktach terminowych (w FUTURES):

a) cena kontraktu w dniu jego zawarcia

jest ona ustalona i obowiązuje obie

strony, po takiej cenie zostanie zawarta transakcja w przyszłości

b) cena kontraktu na rynku

jest zmienna co znaczy, że taki sam kontrakt zawarty

na dzień później ma prawdopodobnie inną cenę, która obowiązuje obie strony

c)

cena bieżąca przedmiotu kontraktu na rynku, np. kurs dolara, akcji.

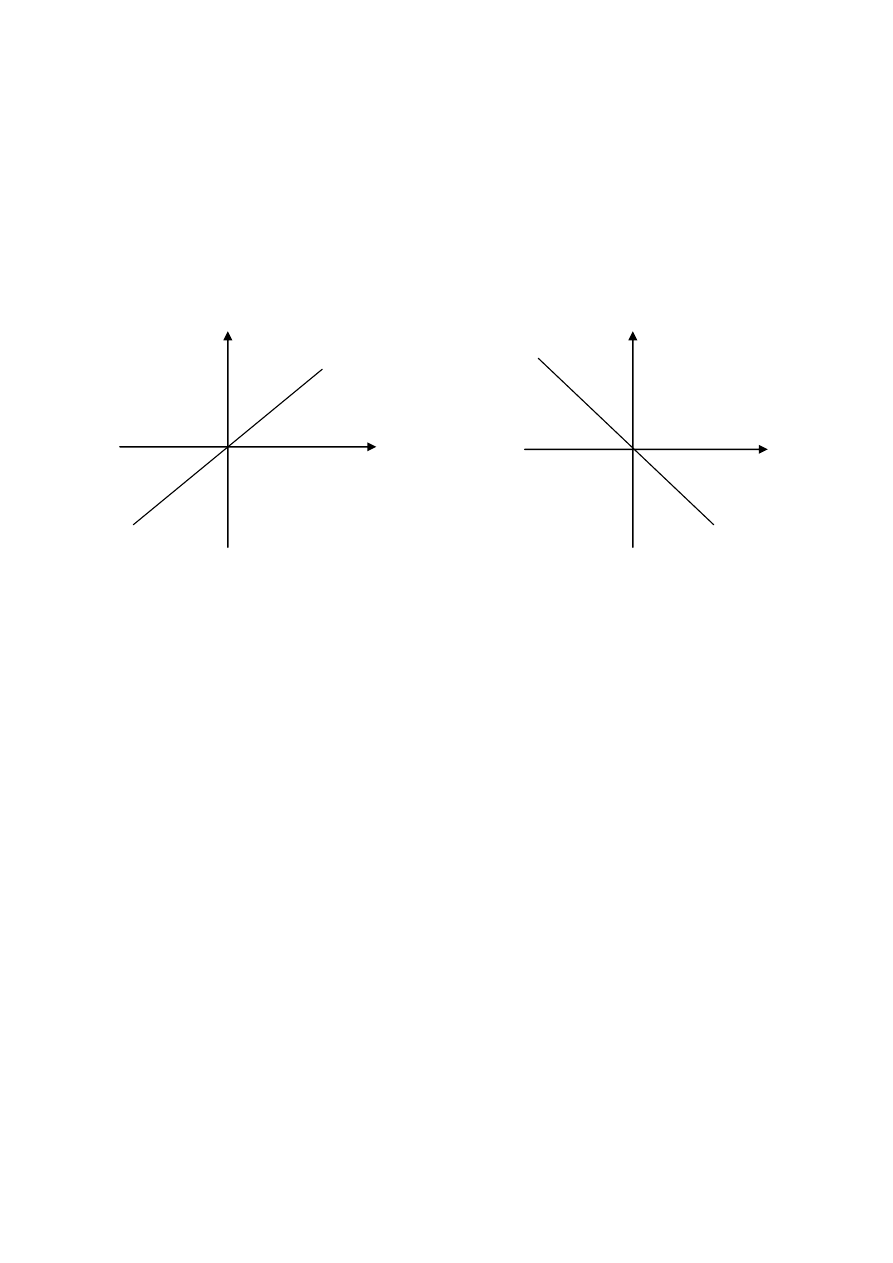

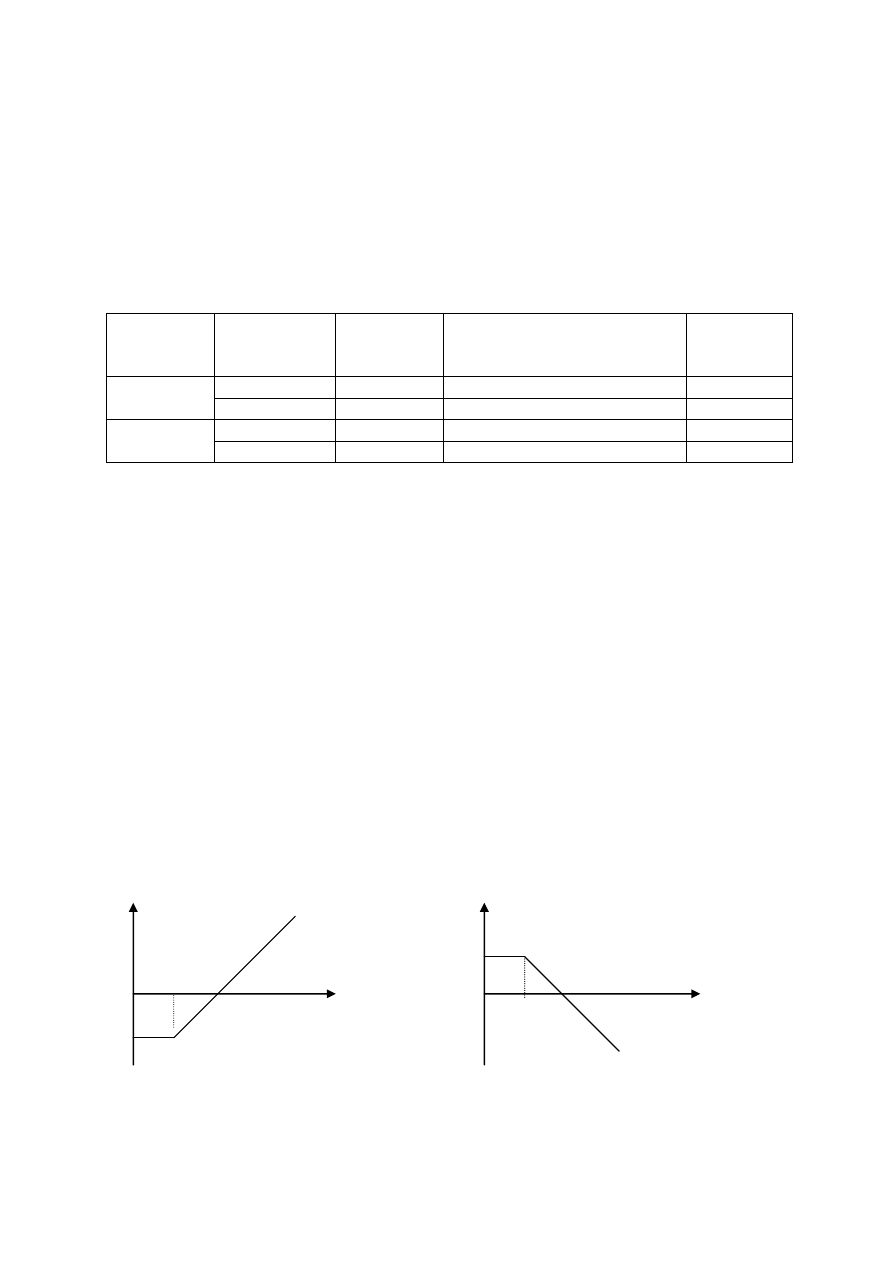

KONWERGENCJA

w miarę zbliżania się terminu wygaśnięcia kontraktu futures

jego cena zaczyna kształtować się na poziomie ceny waloru, na który został

wystawiony

cena cena

terminowa natychmiastowa

cena cena

natychmiastowa terminowa

rys. 1

rys. 2

FUTURES możemy je podzielić na :

o akcyjne

o walutowe

o procentowe

– walorem bazowym w tych kontraktach są papiery wartościowe,

których wartość uzależniona jest od poziomu stóp procentowych, np. obligacje

(ostatnio wprowadzone również u nas), bony skarbowe, depozyty eurodolarowe.

SWAPY

– umowy, na podstawie których dwie strony kupują i sprzedają wzajemnie

serie strumieni finansowych, które charakteryzują się stałym lub zmiennym

opr

ocentowaniem, w tej samej lub różnych walutach, których wartość jest dla stron

transakcji ekwiwalentem w momencie zawarcia umowy. Inaczej jest to zamiana

długów.

Korzyści komparatywne występują na rynkach finansowych w związku ze

zróżnicowaną oceną tych rynków oraz niejednakowymi możliwościami dostępu stron

zaangażowanych w operacje. Dzięki tym korzyściom mogą istnieć swapy.

Korzyści swapów:

- są dopasowane do indywidualnych potrzeb obu stron kontraktu

- partnerzy mogą ustalić dowolną kwotę, którą chcą wymienić w ramach kontraktu

- nie są ograniczone żadnymi stałymi warunkami

- termin wygaśnięcia jest regulowany przez partnerów kontraktu

- o swopie wiedzą jedynie partnerzy kontraktów

- rynek swapów wolny od jest regulacji i ingerencji rządowych co sprzyja

dynamicznemu rozwojowi

Ograniczenia:

- w celu zawarcia kontraktu inwestor musi znaleźć partnera

- zmiana warunków kontraktu wymaga zgody obu stron

- brak gwarancji wypełnienia kontraktu

5

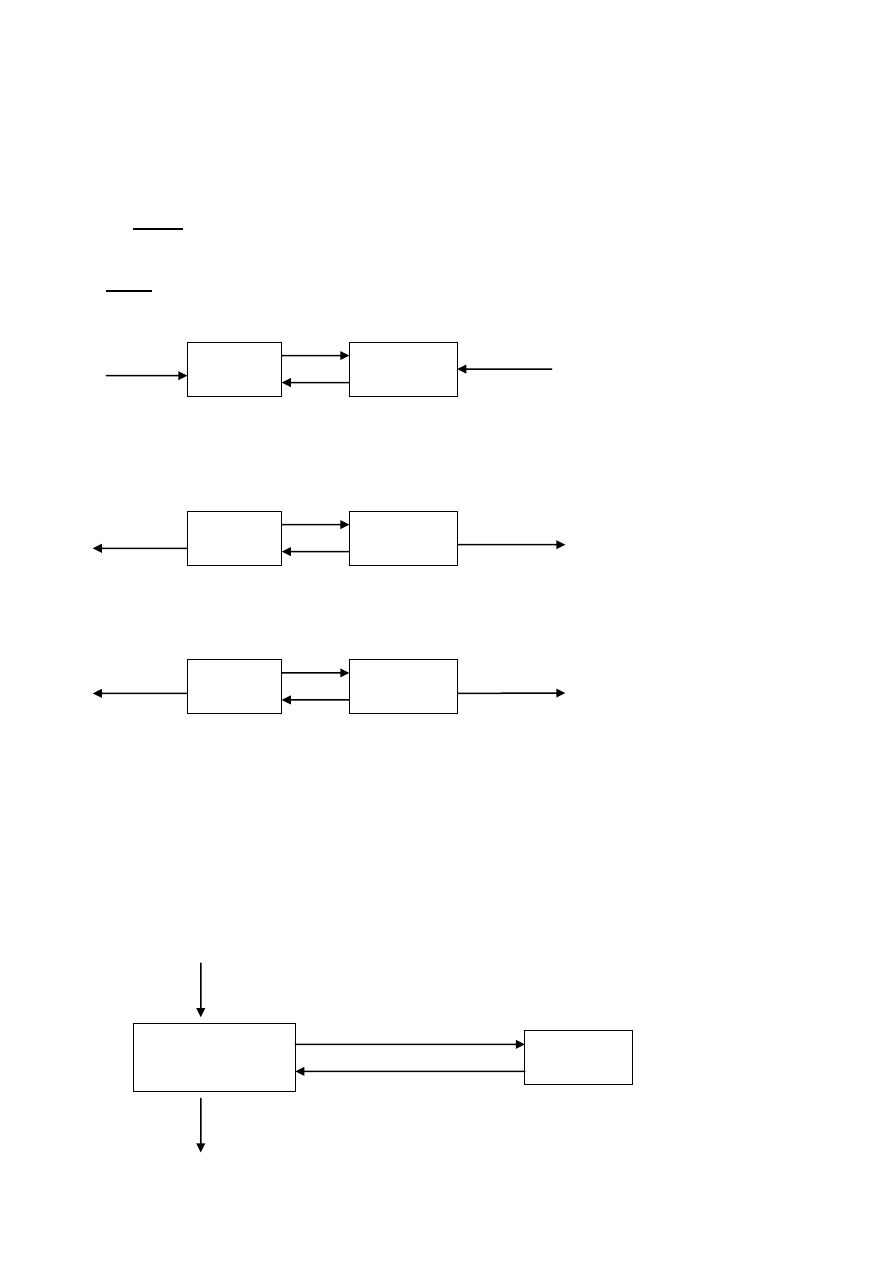

PODZIAŁ SWAPÓW:

a) walutowe

polega na tym, że strony umowy (transakcji) przekazują sobie

określone równoważne sumy pieniężne wyrażone w różnych walutach i zwracają

je w czasie obowiązywania umowy według ustalonego wcześniej planu

regulującego zasady i terminy płatności i amortyzacji kapitału.

Zaleta

: możliwość zabezpieczenia przed ryzykiem kursowym oraz obniżenie

dostępu do obcego rynku pieniężnego.

Etapy:

I.

początkowa wymiana kapitału

pożyczka PLN pożyczka

w PLN w EURO

EURO

II.

okresowa wymiana płatności odsetek

odsetki

odsetki w EURO odsetki

w PLN w EURO

odsetki

w PLN

III.

końcowa wymiana zwrotna kapitału (przeciwny do etapu pierwszego)

spłata EURO spłata

w PLN w EURO

PLN

b) procentowe przedmiotem umowy s

ą płatności odsetek od kapitału

wyrażonego w tej samej walucie. Umożliwia wymianę płatności opartych na

różnych stopach procentowych.

Kapitały referencyjne wielkość kapitału, nie podlegająca transferowi, ustalana

jedynie w celach kalkulacyjnych, aby us

talić kwotę od której będą naliczane odsetki:

1) swap kuponowy

wymiana stałej stopy procentowej na zmienną (patrz rys.)

2) swap bazowy

wymiana jednej zmiennej stopy procentowej na inną zmienną

stopę procentową (rzadszy)

odsetki od kred

ytobiorców

(10% -

stała stopa procentowa)

10% -

stała stopa procentowa

LIBOR + 2%

ods

etki dla deponentów

LIBOR + 1%

polska

firma

firma

niemiecka

polska

firma

firma

niemiecka

polska

firma

firma

niemiecka

Kasa

oszczędnościowo -

budowlana

Dealer

swapów

6

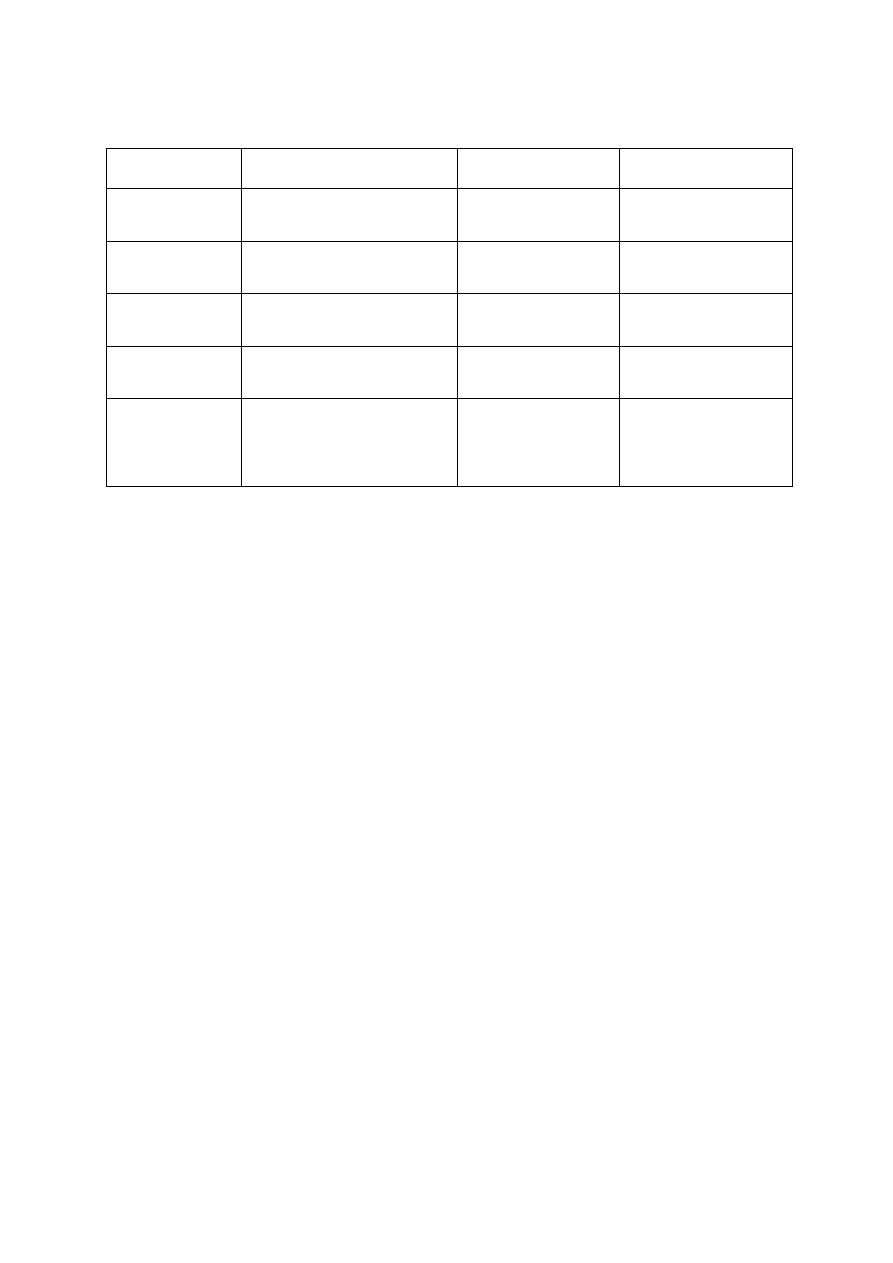

Porównanie kontraktów FORWARD, FUTURES i SWOP:

Cecha

Forward

Futures

Swop

Wycena

kontraktu

Konkretne oferty banków czy

brokerów

Ustalone przez

giełdową grę popytu i

podaży

Konkretna oferta

dealera czy brokera

Zabezpieczenie

kontraktu

Otwarta linia kredytowa

Depozyt początkowy i

zasada „mark to

market”

Występowanie

pośredników

Partner

kontraktowy

Pojedynczy bank lub broker, z

którym negocjuje się kontrakt

Giełda, jako gwarant

zrealizowanego

kontraktu

De

aler angażujący się

finansowo lub broker

bez pozycji finansowej

Prowizje

Cena uwzględniana jest w

rozpiętości między ceną kupna

a sprzedaży

Stała prowizja

procentowa należna

brokerowi

Wkalkulowana w cenę

Rozliczenie

kontraktu

W chwili wygaśnięcia

kontrak

tu następuje

rozliczenie gotówkowe, w

niektórych przypadkach może

dojść do fizycznej realizacji

Pozycja zamykana po

zawarciu przeciwnej

(pozycji) transakcji na

rynku

W chwili wygaśnięcia

następuje wymiana

kapitału

INSTRUMENTY O NIESYMETRYCZNYM RYZYKU

przyznają 1 stronie transakcji

(nabywcy) prawa za określoną zapłatę, natomiast na drugą stronę (wystawcę,

sprzedawcę) nakładają zobowiązania do wykonania wszelkich nabytych przez

kupującego praw, w zamian za określoną z góry premię. Do tych instrumentów

zaliczamy:

OPCJE, WARRANTY, ZAMIENNE PAPIERY WARTOŚCIOWE.

OPCJE

– dają posiadaczowi prawo do kupna lub sprzedaży danego waloru po z góry

określonej cenie. Opcje wygasają w 3 piątek miesiąca. Wyróżniamy następujące

rodzaje opcji: opcje kupna (prawo do kupna)

i opcje sprzedaży (prawo do sprzedaży).

Elementy kontraktu opcyjnego:

1) cena wykonania

– x

2) termin wykonania

3) przedmiot kontraktu (instrument bazowy)

4) rodzaj opcji

Ze względu na termin wykonania (kryterium czasu) występują :

1) opcje europejskie

– można tę opcję zrealizować w dniu wygaśnięcia opcji lub w

krótkim terminie poprzedzającym ten czas

2)

opcje amerykańskie – można je realizować w dowolnym momencie (od dnia

zakupu do dnia wygaśnięcia)

Ceny związane z opcjami:

cena wykonania (x)

– cena po jakiej w przyszłości możemy kupić lub sprzedać

walor bazowy, którego dotyczy opcja (cena stała przez cały czas trwania

kontraktu

– nie zmienia się)

premia

–cena prawa jakie nabywa nabywca ( dla wystawcy zysk – dla nabywcy

koszt) , jest to wartość rynkowa zmienna w czasie

cena instrumentu bazowego

– wartość rynkowa instrumentu, na który opiewa

opcja

7

Klasa opcji

– wszystkie opcje kupna i sprzedaży wystawione na dany walor z

różnymi terminami wygaśnięcia i cenami wykonania.

Seria opcji

– wszystkie opcje danej klasy o tym samym terminie wygaśnięcia i cenie

wykonania.

Przykład znakowania opcji:

O TPS F6 020 O

– opcja; TPS – 3 pierwsze litery waloru bazowego;

F

– czerwiec; 6 – 2006 r.; 020 – cena (x) = 20

Premia

C

– call

P - put

Dochód z wykonania opcji

C: X < S

P: X > S

Suma

Opcje

kupna

Nabywca

-C

S-X

S-X-C

Sprzedawca

C

-(S-X)

C-S+X

Opcje

sprzedaży

Nabywca

-P

X-S

X-S-P

Sprzedawca

P

-(X-S)

P-X+S

Aktualna cena waloru bazowego

– S

Punkt zerowych korzyści:

o Call (c

– kupno): S-X-C=0

o Put (p

– sprzedaż): X-S-P=0

Przy p

odejmowaniu decyzji o wykonaniu opcji mogą wystąpić 3 sytuacje o

określonych ramach:

- in the money opcje są w cenie (opłaca się je wykonać)

Call: X<S Put: X>S

- out of the money opcje nie są w cenie ( nie opłaca się zrealizować takiej opcji)

Call: X>S Put: X<S

- at the money opcje są po cenie (nie opłaca się, tracimy za prowizję)

Call: X=S Put: X=S

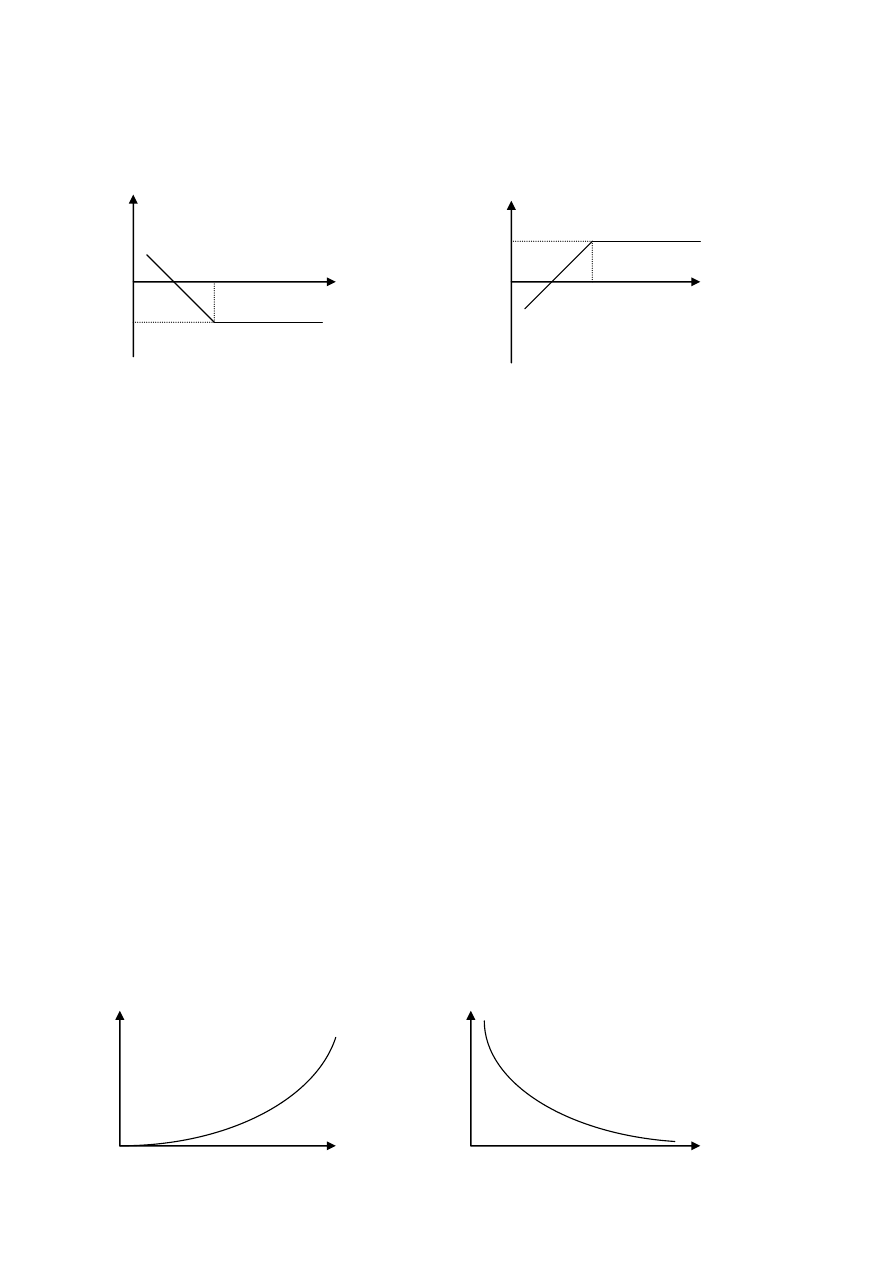

Pozycje w kontraktach opcyjnych (proste strategie opcji):

Długa pozycja w opcji kupna (long call)

Krótka pozycja w opcji kupna (short call)

– kupno opcji kupna

– sprzedaż opcji kupna

zysk / strata zysk / strata

c

x x+c

x+c

cena waloru x cena waloru

bazowego (S) bazowego (S)

-c

np. X = 100; C = 5

zyskujemy gdy cena >105

8

D

ługa pozycja w opcji sprzedaży

Krótka pozycja w opcji sprzedaży

(long put)

– kupno opcji sprzedaży

(short put)

– sprzedaż opcji sprzedaży

zysk / strata zysk / strata

p

x

x - p

x - p

cena waloru x cena waloru

bazowego bazowego

-p

np. X = 100; P = 5

zyskujemy poniżej 95 , S<95

Podział opcji :

1) akcyjne

2) walutowe

3) procentowe

4) indeksowe

Opcje egzotyczne (pozagiełdowe):

- złożone dają prawo do kupna lub sprzedaży innych opcji

- azjatyckie wypłata zależy od przeciętnego poziomu instrumentu bazowego w

określonym z góry przedziale czasowym

- bermudzkie opcje, które mogą być wykonane w ustalonych terminach okresu

ważności

- warunkowe wystawca opcji otrzymuje premię, tylko wówczas gdy w dniu

wygaśnięcia opcji mają one wartość wewnętrzną

- opcje o opóźnionym czasie ważności opcje amerykańskie, za które premia

płacona jest natychmiast, a okres ważności rozpoczyna się w przyszłości

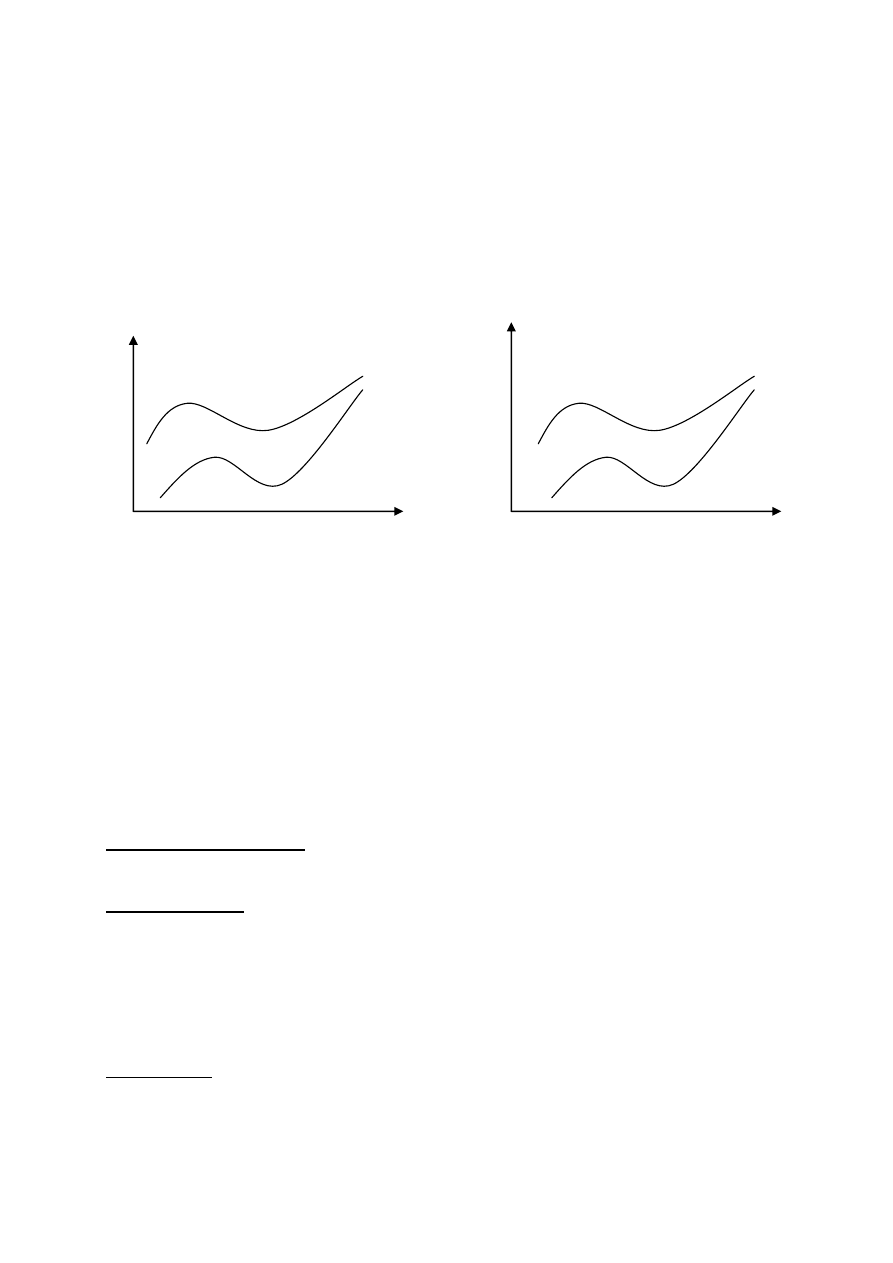

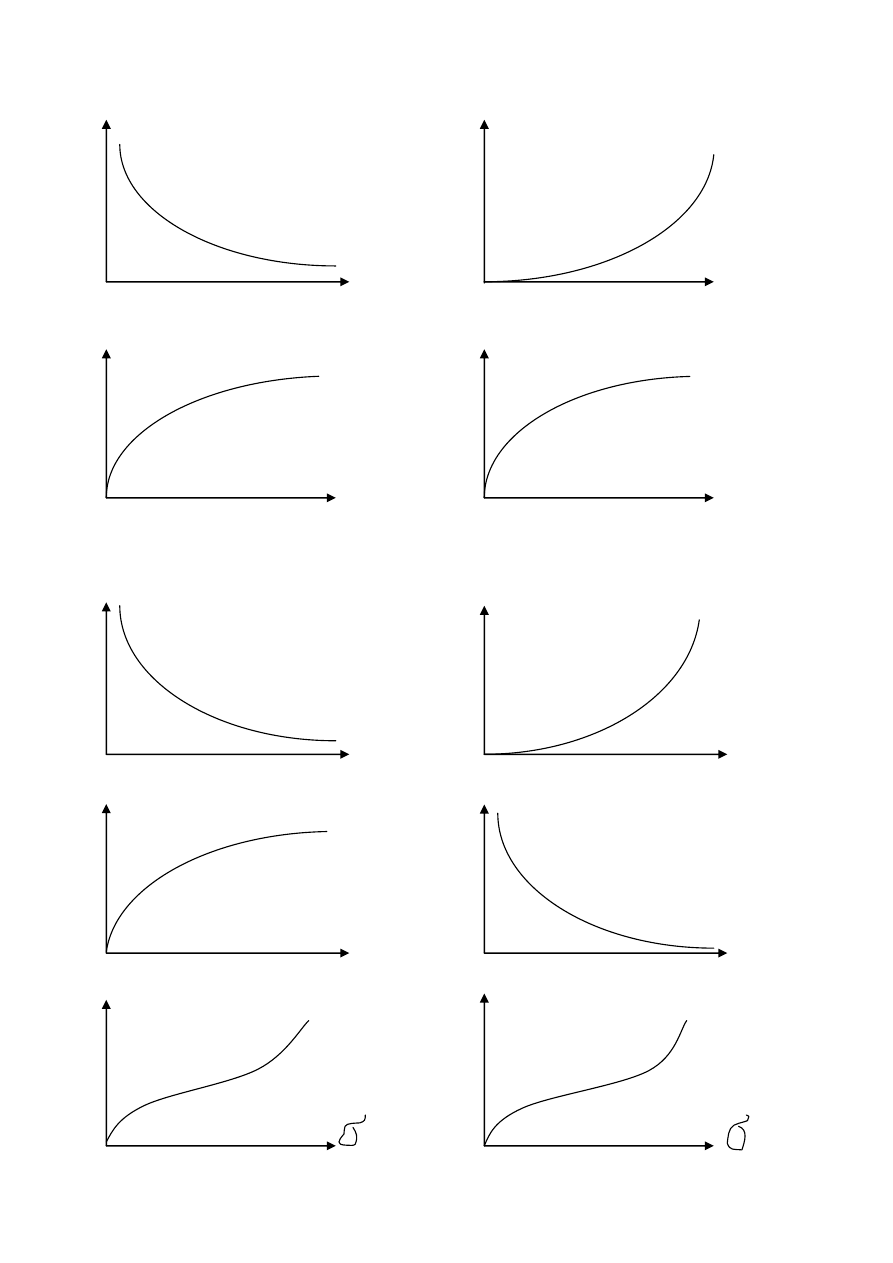

Determinanty cen opcji (czynniki wpływające na ceny opcji):

czynniki w jednakowym stopniu wpływające na cenę opcji:

1.

bieżąca cena waloru bazowego (S) – rys.1

2. stopa procentowa wolna od ryzyka (r)

– rys. 5

3.

zmienność cen walorów bazowych (ζ) – rys.6

4. dywidenda (przy opcjach na akcje i indeksy); (d)

– rys.4

czynniki różnicujące poziom cen opcji na dany przedmiot

1. cena wykonania opcji (x)

– rys. 2

2.

czas pozostający do wygaśnięcia (t) – rys.3

c p

Call (rys.1)

Put (rys.1)

S S

9

c

p

Call (rys.2) Put (rys.2)

X

X

c p

Call (rys.3)

Put (rys.3)

t t

dywidenda (d)

– wyliczana na koniec roku i wypłacana w pierwszym kwartale

c

p

Call (rys.4) Put (rys.4)

d d

c

p

Call (rys.5) Put (rys.5)

r

r

c

p

Call (rys.6) Put (rys.6)

10

Czynnik

Kupno

Sprzedaż

S

X

t

d

r

ζ

Zmienność mówi nam, jaki jest możliwy przeciętny wzrost lub spadek ceny danego

waloru. Zmienność nie jest podawana, należy ją oszacować :

1) szacowanie na podstawie danych historycznych

– gdy oba są płynne

(wyznaczanie odchylenia standardowego logarytmicznych stop zwrotu)

2) wyznaczenie tzw. implikowan

ego parametru zmienności

x

t

– okres bieżący S

x

t-1

– okres poprzedni

40 0,049

42 ....

38

39

Dni: S * pierwiastek z 250

Tygodnie: S * pierwiastek z 52

Miesiące: S * pierwiastek z 12

Kwartały: S * pierwiastek z 4

Założenie: rozkład logarytmiczny stóp zwrotu jest rozkładem normalnym (względne

zmiana cen mają rozkład normalny)

METODY WYCENY OPCJI

a) metody numeryczne, np. metoda drzew dwumianowych ( modele dwumianowe

związane są z konstruowaniem drzewa dwumianowego, które przedstawia

poziomy cenowe, jakie może osiągnąć walor podstawowy (bazowy) w okresie

ważności opcji. Wyznaczając procentową zmianę kursu walorów bazowych

oblicza się odpowiadające im ceny opcji:

S

uu

S

u

C

u

S

ud

S

S

du

= S

ud

C

S

d

S

du

C

d

S

dd

b) metody analityczne (model Blacha-Schalera)

C = f ( X, S, t, r, ζ )

Ζ - niewiadoma

ζ = f (C,X,S,t,r)

1

ln

t

t

x

x

1

ln

t

t

x

x

1

2

2

n

x

x

S

n

t

i

11

Porównanie instrumentów o symetrycznym i niesymetrycznym ryzyku

Futures

Opcje

Obie strony kontraktu zobligowane są do

działania (symetryczność kontraktu)

Sprzedawca jest zobligowany do działania

Żadna ze stron nie płaci premii

Nabywca płaci wystawiającemu premię opcyjną

Posiadacz kontraktu ponosi nieograniczone

ryzyko niekorzystnej zmiany ceny

Nabywca opcji ogranicza ryzyko niekorzystnych

zmian cen do wysokości płaconej ceny, a

sprzedawca ma straty nieograniczone

Strony kontraktu zmuszone są podjąć

działania w dniu rozwiązania kontraktu

Nabywca może w ogóle nie wykonać kontraktu lub

zrealizować go w wybranym przez siebie dniu

Posiadacz kontraktu ma możliwość czerpania

nieograniczonych zysków w przypadku

korzystnej zmiany ceny

Nabywca zachowuje prawo czerpania

nieograniczonych zysków w przypadku korzystnej

zmiany ceny, sprzedaw

ca zaś limituje wysokość

możliwych zysków do wysokości otrzymanej premii

WARRANTY

papiery wartościowe emitowane przez spółkę dające ich

posiadaczom prawo do subskrybowania określonej liczby akcji po uprzednio

określonej cenie.

Rodzaje warrantów:

o subs

krybujące są to warranty wystawione tylko przez firmy emitujące akcje czy

obligacje

o opcyjne

emitowane przez osoby 3 (najczęściej renomowane instytucje

finansowe)

Opcje

Warranty

Występują 3 strony transakcji: kupujący,

sprzedający i izba rozliczeniowa

2 strony transakcji: wystawca (emitent) i nabywca

Izba rozliczeniowa jest gwarantem transakcji

Rozliczenia dokonywane są przez emitenta, który

pełni rolę gwaranta

W wyniku zawarcia transakcji następuje

zmiana liczby otwartych kontraktów

Liczba otwartych

kontraktów zależy od wielkości

emisji i zmienia się gdy warrant zostanie wykonany

lub wygaśnie

Inwestor może kupić lub sprzedać opcje (zająć

długą i krótką pozycję)

W krótkiej pozycji znajduje się emitent warrantów, a

w długiej – inwestor nabywający

Wystawiane przez osoby 3

Wystawiane przez firmy emitujące akcje lub

obligacje lub instytucje finansowe

Najczęściej wystawiane na okres do 6-ciu

miesięcy

Okres najczęściej powyżej 6-ciu miesięcy

Wystawiane są niezależnie od instrumentu

finansowego dlatego ni

e zwiększają zysku

kapitałowego

Emitowane są w powiązaniu z wierzycielskimi

instrumentami finansowymi, przez co zwiększają

zysk kapitałowy

Oparte są na walorach już istniejących, nie

następuje rozwodnienie kapitału

Dotyczy walorów jeszcze nie będących w obrocie,

następuje rozwodnienie kapitału, np. warranty na

akcje powodują konieczność powstania nowych akcji

przez co następuje rozwodnienie kapitału

Zamienne papiery wartościowe dają właścicielowi prawo, ale nie obowiązek

konwersji danej istniejącej inwestycji na inną, np.:

1. obligacje zamienne

2. akcje uprzywilejowane

zamieniane na zwykłe

Wyszukiwarka

Podobne podstrony:

Instrukcja ESRI id 216707 Nieznany

instrukcja laboratoryjna id 216 Nieznany

Instruktaz stanowiskowy id 2176 Nieznany

INSTRUKCJA obserwacja id 217027 Nieznany

Instrukcja 12 id 215508 Nieznany

INSTRUKCJA BHP 4 id 215697 Nieznany

KOS instrukcja 7 TM id 248303 Nieznany

instrukcja DTC id 216677 Nieznany

Analiza Pytlik Pochodna id 6116 Nieznany

Instrukcja Lab4 id 216877 Nieznany

INSTRUKCJE Cwiczenie 1 id 71952 Nieznany

5 Instrukcja if id 39694 Nieznany

Instrukcja UV2 id 217242 Nieznany

lab2 Instrukcja P2 C P id 75048 Nieznany

instrukcja 10 id 215506 Nieznany

Instrukcja kolka1 id 217336 Nieznany

Instrukcja cwiczenia 9 id 21649 Nieznany

lab3 Instrukcja P3 id 750620 Nieznany

Instrukcja belka id 215691 Nieznany

więcej podobnych podstron