Rachunkowość finansowa

© mgr Marek Masztalerz

Akademia Ekonomiczna w Poznaniu 2006

USTALANIE WYNIKU FINANSOWEGO. ZMIANA STANU PRODUKTÓW

Przykład wprowadzający

W ciągu okresu firma poniosła koszty w wysokości 23.000 zł. Koszty te zostały zaewidencjonowane w dwóch

układach: rodzajowym i funkcjonalno-kalkulacyjnym. W ciągu okresu firma wytworzyła i przyjęła do magazynu

1.000 sztuk wyrobów. W okresie nie sprzedano ani jednego produktu. Jaki jest wynik finansowy

przedsiębiorstwa?

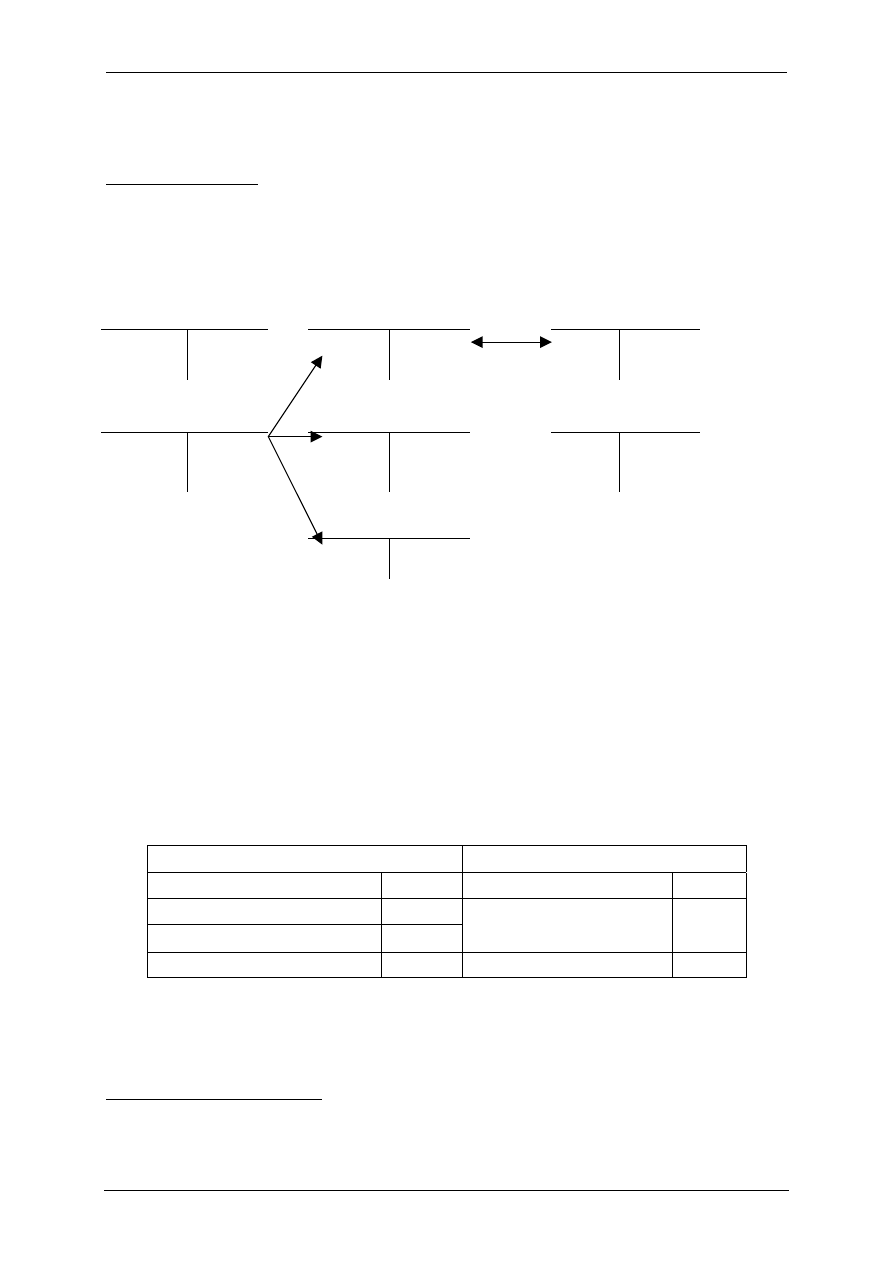

Koszty rodzajowe

(zbiorczo)

Koszty produkcji

Wyroby gotowe

23.000

16.000

16.000 16.000

Rozliczenie kosztów

rodzajowych

Koszty zarządu

Koszt wytworzenia

sprzedanych wyrobów

23.000

6.000 0

Koszty sprzedaży

1.000

Z jednej strony wydaje się, że skoro firma nie osiągnęła przychodu a poniesione koszty są równe 23.000 zł, to

wykazała stratę w wysokości –23.000 zł. Z drugiej strony koszty produkcji nie powinny obciążać wyniku

finansowego, ponieważ wytworzone wyroby trafiły do magazynu a ich wartość będzie kosztem dopiero w

momencie sprzedaży – zgodnie z tym podejściem strata wynosi –7.000 zł (tylko koszty zarządu i sprzedaży). W

okresie nastąpił wzrost stanu produktów o 16.000 zł (wytworzone lecz niesprzedane wyroby)

1

. Zmianę tę należy

uwzględnić przy sporządzaniu rachunku zysków i strat w wariancie porównawczym. Wynik finansowy w

wariancie porównawczym musi być równy wynikowi finansowemu w wariancie kalkulacyjnym. Aby to

zapewnić konieczna jest korekta przychodów o zmianę stanu produktów. Można ją wyznaczyć z formuły:

ZSP = KUR - KWS

W naszym przypadku ZSP = 23.000 – (0 + 6.000 + 1.000) = +16.000 zł (wzrost stanu produktów)

1

W praktyce zmiana stanu produktów nie jest tylko i wyłącznie zmianą stanu zapasów wyrobów gotowych – do ZSP wlicza

się też zmiany stanu produkcji w toku, rozliczeń międzyokresowych kosztów oraz obroty wewnętrzne. NA KOLOKWIUM

WYSTARCZY ZNAJOMOŚĆ FORMUŁY: ZSP = KUR – KWS!!!

Wariant porównawczy

Wariant kalkulacyjny

Przychody ze sprzedaży

0 Przychody ze sprzedaży 0

Zmiana stanu produktów (ZSP)

+16.000

Koszty układu rodzajowego (KUR)

-23.000

Koszt własny sprzedaży (KWS)

-7.000

Wynik ze sprzedaży

-7.000 Wynik ze sprzedaży -7.000

Wyszukiwarka

Podobne podstrony:

zwolnienie ZSP 13

LogikaB-egz.ZSP, Prawo, Logika, logika, PD

TEST ZSP i KSS (80)

ZSP 41

TEST tabela ZSP-roz80, Zautomatyzowane Systemy Produkcyjne

Kilkanaście pytań z prawa traktatów, Prawo Traktat˙w, UAM , ( ZSP V rok

177 Pytania ZSP III rok

TEST ZSP i KSS (80)

zsp

polipowatosc okreznicy(zsp.Puetza-Jughersa), VI rok, Genetyka, Genetyka, Egzamin

polityka bezpieczenstwa ZSP DG

www zsp dabrowa pl

P R O G R A M?ukacji filozoficznej ZSP Łabiszyn

zsp

polityka bezpieczenstwa ZSP DG

Bozenka, AGH, magisterka, ZSP, ABC XYZ Prognozowanie, prognozowanie

DTR ZSP 41 01

ZSP 41(1)

więcej podobnych podstron