„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO

EDUKACJI NARODOWEJ

Katarzyna Maćkowska

Podejmowanie działalności gospodarczej 741[01].Z5.01

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Maria Groen

mgr inż. Grażyna Jakubczyk

Opracowanie redakcyjne:

mgr inż. Joanna Kośka

Konsultacja:

mgr inż. Barbara Kapruziak

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 741[01].Z5.01

Podejmowanie działalności gospodarczej zawartego w modułowym programie nauczania dla

zawodu cukiernik.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Istota rynku i gospodarki rynkowej

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające 10

4.1.3. Ćwiczenia 10

4.1.4. Sprawdzian postępów 13

4.2. Przedsiębiorstwo – struktura, cele i funkcje

14

4.2.1. Materiał nauczania

14

4.2.2. Pytania sprawdzające 17

4.2.3. Ćwiczenia 17

4.2.4. Sprawdzian postępów 20

4.3. Klasyfikacja i formy opodatkowania przedsiębiorstw

21

4.3.1. Materiał nauczania

21

4.3.2. Pytania sprawdzające 28

4.3.3. Ćwiczenia 28

4.3.4. Sprawdzian postępów 32

4.4. Procedura podejmowania działalności gospodarczej

33

4.4.1. Materiał nauczania

33

4.4.2. Pytania sprawdzające 43

4.4.3. Ćwiczenia 43

4.4.4. Sprawdzian postępów 45

4.5. Podstawy marketingu

46

4.5.1. Materiał nauczania

46

4.5.2. Pytania sprawdzające 50

4.5.3. Ćwiczenia 50

4.5.4. Sprawdzian postępów 53

4.6. Tworzenie biznesplanu

54

4.6.1. Materiał nauczania

54

4.6.2. Pytania sprawdzające 56

4.6.3. Ćwiczenia 56

4.6.4. Sprawdzian postępów 56

5. Sprawdzian osiągnięć

57

6. Literatura

61

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy dotyczącej planowania

i podejmowania działalności gospodarczej.

W poradniku zamieszczono:

1.

Wymagania wstępne, czyli wykaz niezbędnych umiejętności i wiedzy, które powinieneś

mieć opanowane, aby przystąpić do realizacji tej jednostki modułowej.

2.

Cele kształcenia tej jednostki modułowej.

3.

Materiał nauczania (rozdział 4), który umożliwia samodzielne przygotowanie się do

wykonania ćwiczeń i zaliczenia sprawdzianów. Wykorzystaj do poszerzenia wiedzy

wskazaną literaturę oraz inne źródła informacji. Materiał nauczania obejmuje również

ćwiczenia, które zawierają:

−

wykaz materiałów, narzędzi i sprzętu potrzebnych do realizacji ćwiczenia,

−

pytania sprawdzające wiedzę potrzebną do wykonania ćwiczenia,

−

sprawdzian postępów.

4.

Przykład zadania/ćwiczenia oraz zestaw pytań sprawdzających Twoje opanowanie wiedzy

i umiejętności z zakresu całej jednostki. Zaliczenie tego ćwiczenia jest dowodem

osiągnięcia umiejętności praktycznych określonych w tej jednostce modułowej.

Wykonując sprawdzian postępów powinieneś odpowiadać na pytanie tak lub nie, co

oznacza, że opanowałeś materiał albo nie.

Jeżeli masz trudności ze zrozumieniem tematu lub ćwiczenia, to poproś nauczyciela lub

instruktora o wyjaśnienie i ewentualne sprawdzenie, czy dobrze wykonujesz daną czynność.

Po przerobieniu materiału spróbuj zaliczyć sprawdzian z zakresu jednostki modułowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

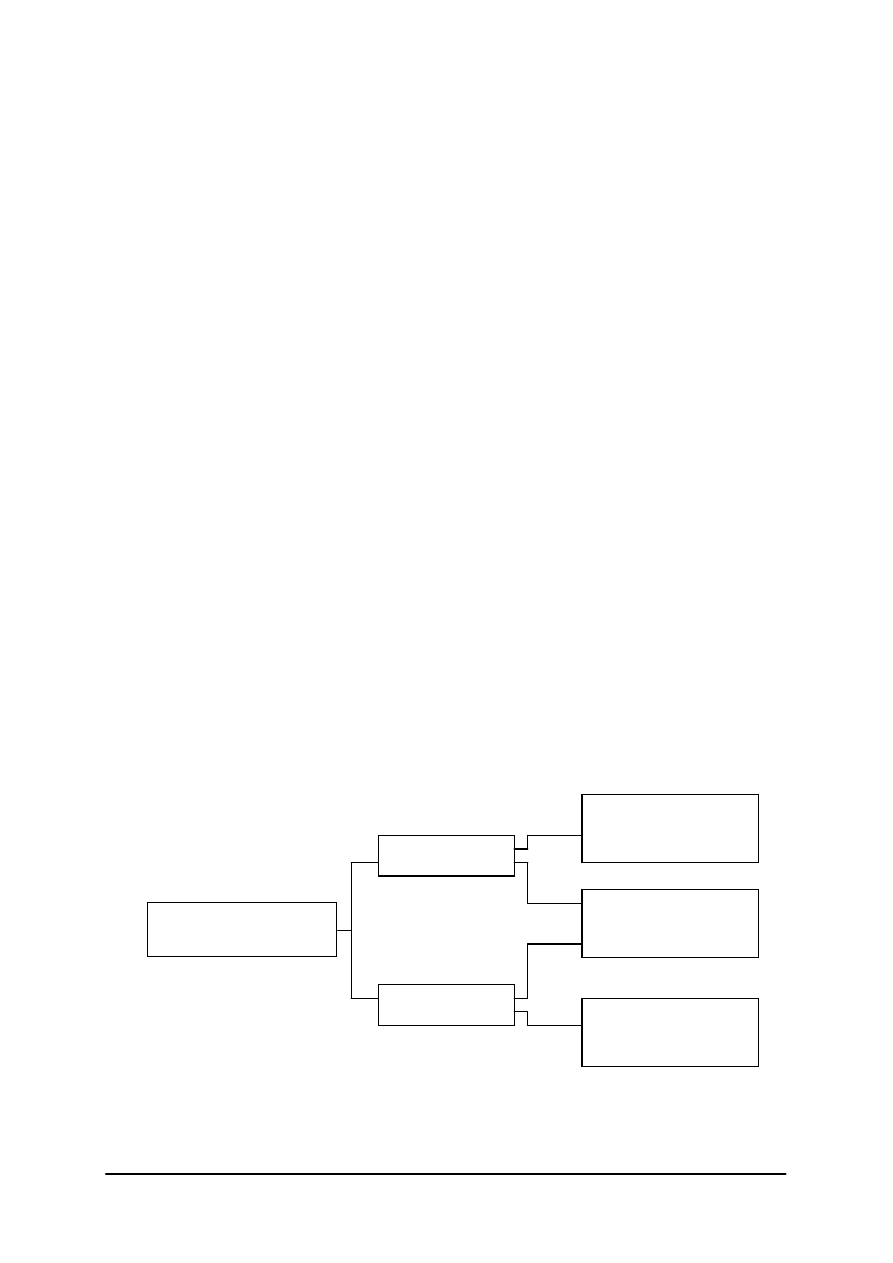

Schemat układu jednostek modułowych

741[01].Z5

Przedsiębiorstwo cukiernicze

741[01].Z5.01

Podejmowanie działalności

gospodarczej

741[01].Z5.02

Prowadzenie działalności

cukierniczej

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

−

posługiwać się komputerem w zakresie podstawowym,

−

korzystać z różnych źródeł w poszukiwaniu informacji,

−

dostrzegać i opisywać związki między człowiekiem i jego działalnością,

−

identyfikować podstawowe procesy rynkowe,

−

dostrzegać i interpretować podstawowe zjawiska związane z działalnością gospodarczą,

−

posługiwać się dokumentacją produkcyjną i organizacyjną zakładu cukierniczego,

−

objaśniać zasady organizowania pracy w zakładach cukierniczych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

–

zdefiniować pojęcia: rynek, popyt, podaż, usługa, produkcja, przedsiębiorstwo, spółka,

gospodarka rynkowa, rynek pracy, bezrobocie.

–

określić zależności pomiędzy ceną, wielkością popytu i podaży,

–

określić stan i cenę równowagi rynkowej,

–

porównać rynki pod względem zasięgu, przedmiotu wymiany, sposobu sprzedaży,

branży, liczby dostawców, stopnia zaspokojenia potrzeb,

–

sklasyfikować podmioty gospodarcze w zależności od form własności oraz form

organizacyjno prawnych,

–

scharakteryzować rodzaje podmiotów gospodarczych,

–

określić rodzaje działalności gospodarczej,

–

opracować plan działalności małego zakładu produkcyjnego,

–

dobrać oraz określić organizacyjno-prawną formę działalności przedsiębiorstwa,

–

określić źródła pozyskiwania kapitału,

–

scharakteryzować rodzaje badań marketingowych,

–

określić znaczenie poszczególnych elementów marketingu,

–

opracować schemat postępowania dotyczącego legalizacji działalności gospodarczej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Istota rynku i gospodarki rynkowej

4.1.1. Materiał nauczania

Każdy człowiek dąży do zaspokojenia swoich potrzeb. Potrzeby całego społeczeństwa,

a więc i pojedynczych osób są olbrzymie, dlatego każdy musi dokonywać wyborów które

z potrzeb i w jakiej kolejności zaspokoi. Wielu swoich potrzeb człowiek nie może zaspokoić

sam, musi zakupić towary lub usługi. W ten sposób potrzeby człowieka przekształcają się

w popyt. Rynkowa transakcja sprzedaży odbywa się pomiędzy: kupującym, reprezentującym

popyt a sprzedającym który reprezentuje podaż.

Popyt to zainteresowanie danym dobrem (ilość nabywana) przy danej jego cenie

i w danym czasie. Głównym czynnikiem determinującym popyt jest jego cena. Na popyt

wpływają jeszcze inne czynniki niecenowe: ceny dóbr komplementarnych i substytucyjnych,

dochód konsumenta, jego gusty, moda, wykształcenie, religia, podatność na reklamę.

Podaż jest to ilość produktów bądź usług oferowana do sprzedaży w danym czasie po

określonej cenie. Podstawowym czynnikiem który decyduje o wielkości podaży danego

towaru lub usługi, podobnie jak w przypadku popytu, jest jego cena. Do czynników

niecenowych kształtujących wielkość podaży należy zaliczyć: ceny czynników produkcji,

pozom techniczny produkcji, technologię wytwarzania, ceny innych produktów i czynniki

losowe (susza, powódź).

Cenę danego towaru lub usługi ustalają popyt i podaż. Nabywca definiuje cenę jako ilość

pieniędzy jaką musi wydać kupując dane dobro. Sprzedający cenę swoich towarów lub usług

wiąże z wielkością sprzedaży, jest ona jednocześnie odzwierciedleniem jego przychodów.

Cena więc jest to ilość pieniędzy, jaką trzeba zapłacić za dany towar, lub nakład pracy

i innych środków, konieczny do wytworzenia danego dobra lub wykonania usługi.

Pomiędzy popytem, podażą i ceną istnieją zależności przyczynowo-skutkowe, które są

podstawą mechanizmów rynkowych. Najlepiej mechanizmy te opisują prawa podaży

i popytu.

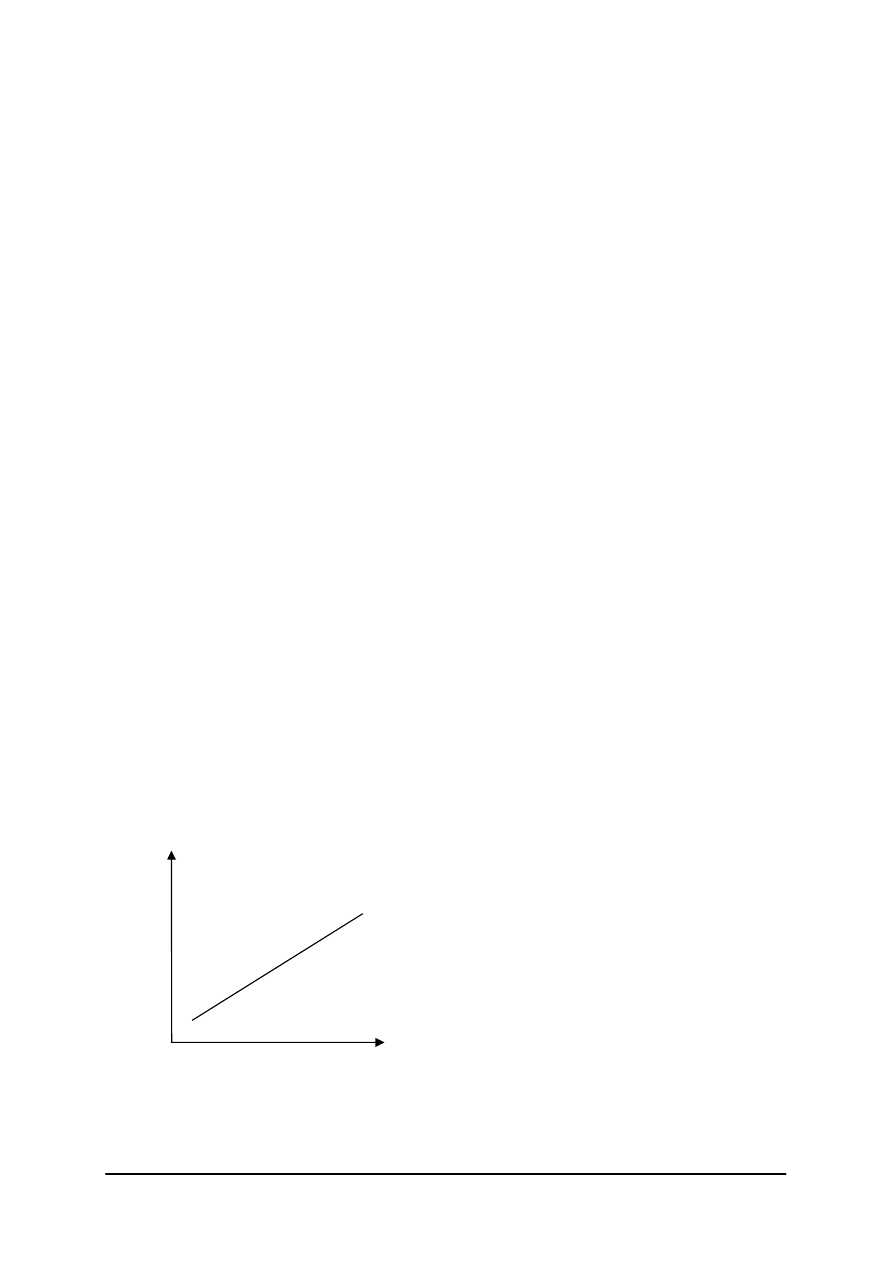

Prawo podaży – wraz ze wzrostem ceny towaru

bądź usługi podaż wzrasta i odwrotnie spadek ceny

powoduje spadek podaży.

Rys. 1. Prawo podaży [opracowanie własne]

cena

podaż

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

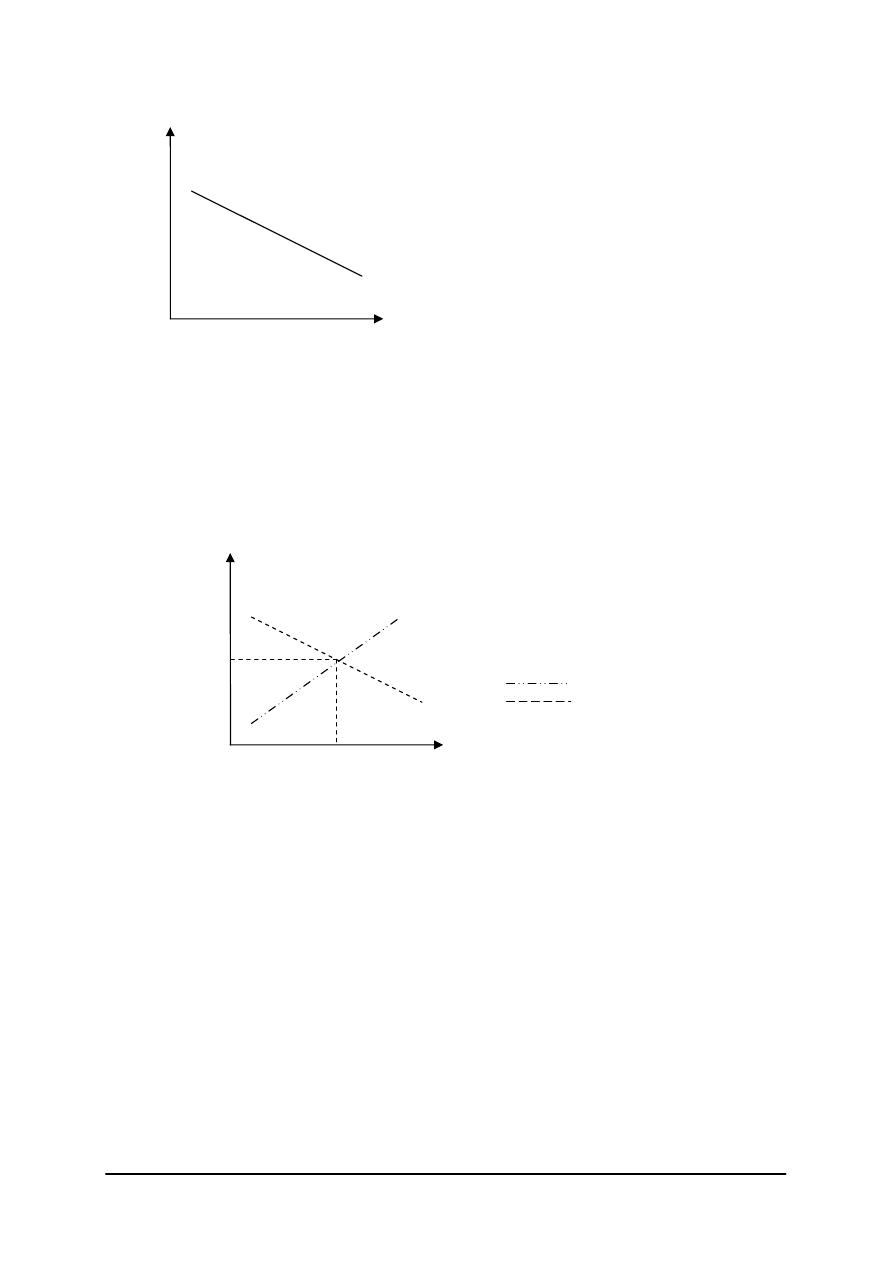

Prawo popytu – wraz ze wzrostem ceny danego

towaru lub usługi popyt maleje i odwrotnie spadek

ceny wywołuje wzrost popytu.

Rys. 2. Prawo popytu [opracowanie własne]

Poziom równowagi rynkowej zostaje osiągnięty w momencie kiedy popyt równoważy

podaż. W takiej sytuacji rynkowej cena nazywana jest ceną równowagi rynkowej. Jeżeli

cena produktu jest wyższa niż cena równowagi to na rynku występuje przewaga podaży nad

popytem (nadwyżka rynkowa). W sytuacji odwrotnej, gdy cena produktu jest niższa niż cena

równowagi rynkowej podaż przewyższa popyt. Jest to zjawisko niedoboru rynkowego.

Rys. 3. Wzajemne oddziaływanie popytu, podaży i ceny. Ustalenie ceny równowagi rynkowej.

[opracowanie własne]

Rynek (potocznie) jest to miejsce gdzie spotykają się nabywcy i sprzedawcy dóbr i usług,

natomiast według definicji naukowej: rynek jest to proces w trakcie którego uczestnicy

wymiany określają przedmiot wymiany i warunki wymiany, czyli cenę.

Rynek jest formą więzi między różnymi podmiotami gospodarczymi i konsumenckimi

próbującymi sprzedać i kupić towar (rozróżniamy więzi między producentami,

gospodarstwami domowymi, instytucjami finansowymi,

bankiem centralnym i władzami

centralnymi i lokalnymi).

Odbiegającymi od tematu są pojęcia: rynek pracy i bezrobocie, nie mniej jednak zjawiska

te towarzyszą naszej rzeczywistości i należy je zdefiniować.

Rynek pracy – rodzaj rynku ekonomicznego, na którym z jednej strony znajdują się

poszukujący pracy i ich oferty, a z drugiej strony przedsiębiorcy tworzący miejsca pracy

i poszukujący siły roboczej.

popyt

podaż

ce

na

E

krzywa podaży

krzywa popytu

popyt

ce

na

E – równowaga rynkowa

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Bezrobocie jest zjawiskiem społecznym, polegającym na tym, że część ludzi zdolnych do

pracy i deklarujących chęć jej podjęcia nie znajduje faktycznego zatrudnienia z różnych

powodów.

Rynek może być klasyfikowany wobec różnych kryteriów. Kryterium zasięgu rynku

oznacza obszar geograficzny jaki dany rynek obejmuje. Możemy wyodrębnić rynek:

–

lokalny – obejmuje stosunkowo niewielki obszar np. miasto lub powiat,

–

regionalny – obejmuje region lub sąsiadujące ze sobą regiony,

–

krajowy – obejmuje swoim zasięgiem obszar całego kraju,

–

międzynarodowy – obejmuje obszar wielu państw,

–

światowy.

Przedmiotem wymiany na rynku są czynniki produkcji: praca, kapitał pieniężny, ziemia,

dobra (konsumpcyjne i inwestycyjne), usługi, prawa autorskie, wartości intelektualne, patenty

i licencje.

Kryterium przedmiotu wymiany pozwala klasyfikować rynek na:

−

rynek dóbr i usług, który w dalszej części można podzielić na:

−

rynek dóbr i usług konsumpcyjnych,

−

rynek dóbr i usług produkcyjnych,

−

rynek finansowy,

−

rynek pracy.

Gospodarka rynkowa to taka forma gospodarki w której przedsiębiorstwa kierują się

swoimi własnymi celami i starają się osiągać maksymalne korzyści. Czynniki wytwórcze są

własnością prywatną i podlegają mechanizmom rynkowym. Rynek kształtuje ceny dóbr

i usług i to on określa ilość tych produktów i odbiorcę.

Istotą gospodarki rynkowej jest więc:

−

prywatna własność środków produkcji,

−

dobrowolna wymiana.

W gospodarce rynkowej decyzje dotyczące tego, co i w jakich ilościach będzie

produkowane, w jaki sposób, tzn. przy użyciu jakich metod technicznych, oraz dla kogo

podejmowane są przez suwerenne podmioty gospodarcze, kierujące się własnym interesem

i postępujące zgodnie z zasadami racjonalności gospodarowania. Podstawą podejmowania

tych decyzji są informacje płynące z rynku: m.in. ceny dóbr i usług, ceny czynników

wytwórczych, płace, stopy procentowe, stopy zysku, kursy papierów wartościowych, walut

oraz oczekiwania podmiotów gospodarczych co do ich kształtowania się w przyszłości.

Decyzje te mogą być w pewnym stopniu modyfikowane przez państwo w związku

z ustalaniem przez nie np. stóp podatkowych, nakładaniem (lub zmianą) ceł, ustalaniem

minimalnych lub maksymalnych cen, minimalnych płac, ograniczaniem wahań kursów

walutowych, kształtowaniem systemu ubezpieczeń, zakresu opieki socjalnej.

Podstawowym ogniwem łączącym całokształt współzależności rynkowych jest cena,

która kształtuje się na podstawie aktualnych warunków rynkowych (prowadząc wciąż do

wzajemnego dopasowywania się popytu i podaży towarów i usług). Cechą charakterystyczną

gospodarki rynkowej jest istnienie możliwie dużej liczby niezależnych podmiotów

gospodarczych (przedsiębiorstw) – stwarza to bowiem możliwość istnienia konkurencji, a ta

jest niezbędnym atrybutem rynku, siłą napędową każdej firmy. Konkurencja jest to proces,

w trakcie którego uczestnicy rynku dążą do uzyskania lepszej pozycji w stosunku do innych,

przedstawiając oferty korzystniejsze cenowo i jakościowo, dbając o atrakcyjność

i nowoczesność wyrobów i usług, oferując coraz korzystniejsze warunki płatności i warunki

dostaw.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Gospodarka rynkowa oprócz zalet takich jak:

–

racjonalne i efektywne wykorzystanie czynników wytwórczych (ludzie, kapitał,

technologie),

–

duża innowacyjność gospodarki,

–

duża elastyczność gospodarki,

posiada także wady, czyli:

–

rozwarstwienie w dochodach uczestników procesów rynkowych,

–

produkcja dóbr opłacalnych,

–

nadmierne zanieczyszczenie środowiska.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Co to jest popyt?

2.

Co to jest podaż?

3.

Jakie czynniki wpływają na popyt, a jakie na podaż?

4.

W jakich warunkach rynkowych cena towaru osiąga wartość równowagi?

5.

Co to jest rynek?

6.

Jakie można zastosować kryteria klasyfikując rynek?

7.

Jakie czynniki są przedmiotem wymiany na rynku?

8.

Co jest istotą gospodarki rynkowej?

9.

Co to jest konkurencja?

4.1.3. Ćwiczenia

Ćwiczenie 1

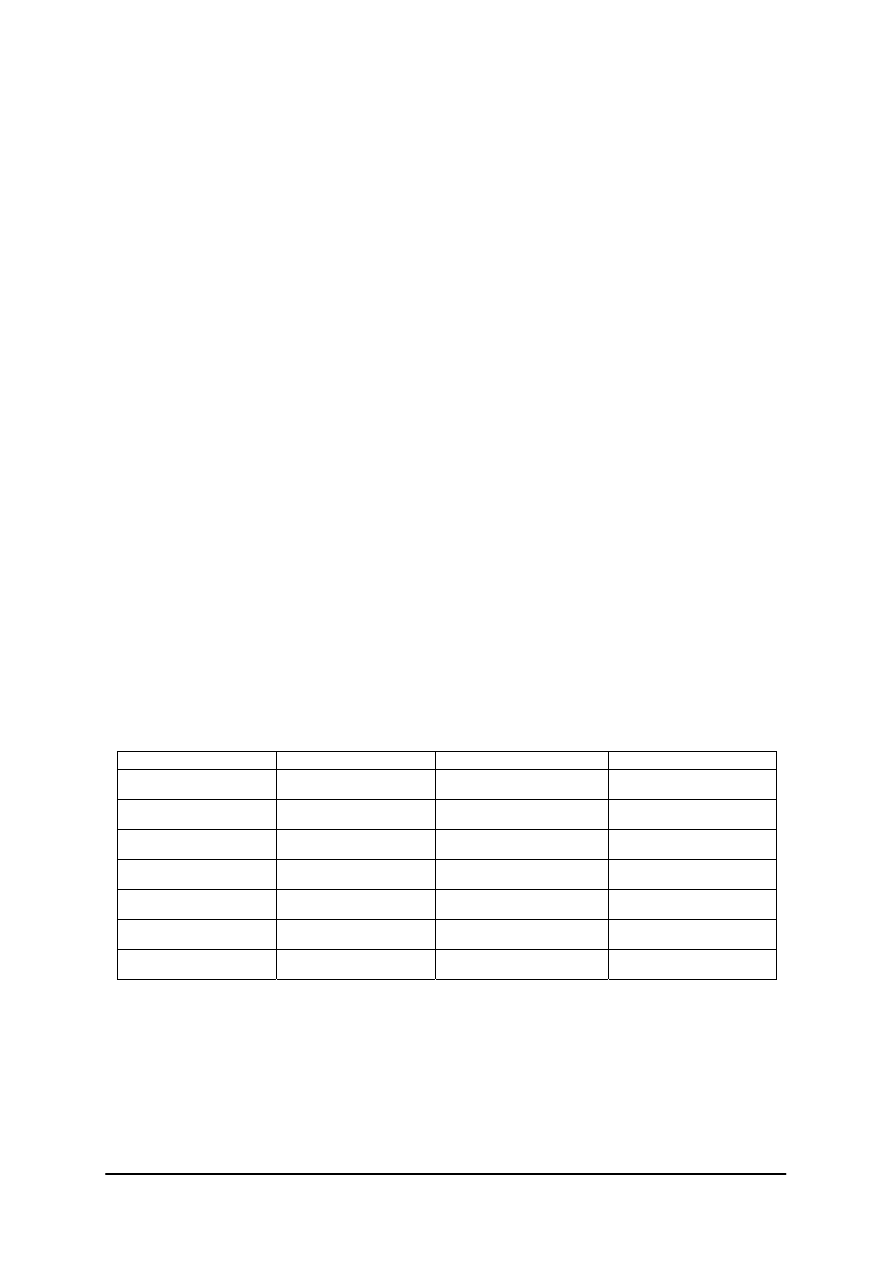

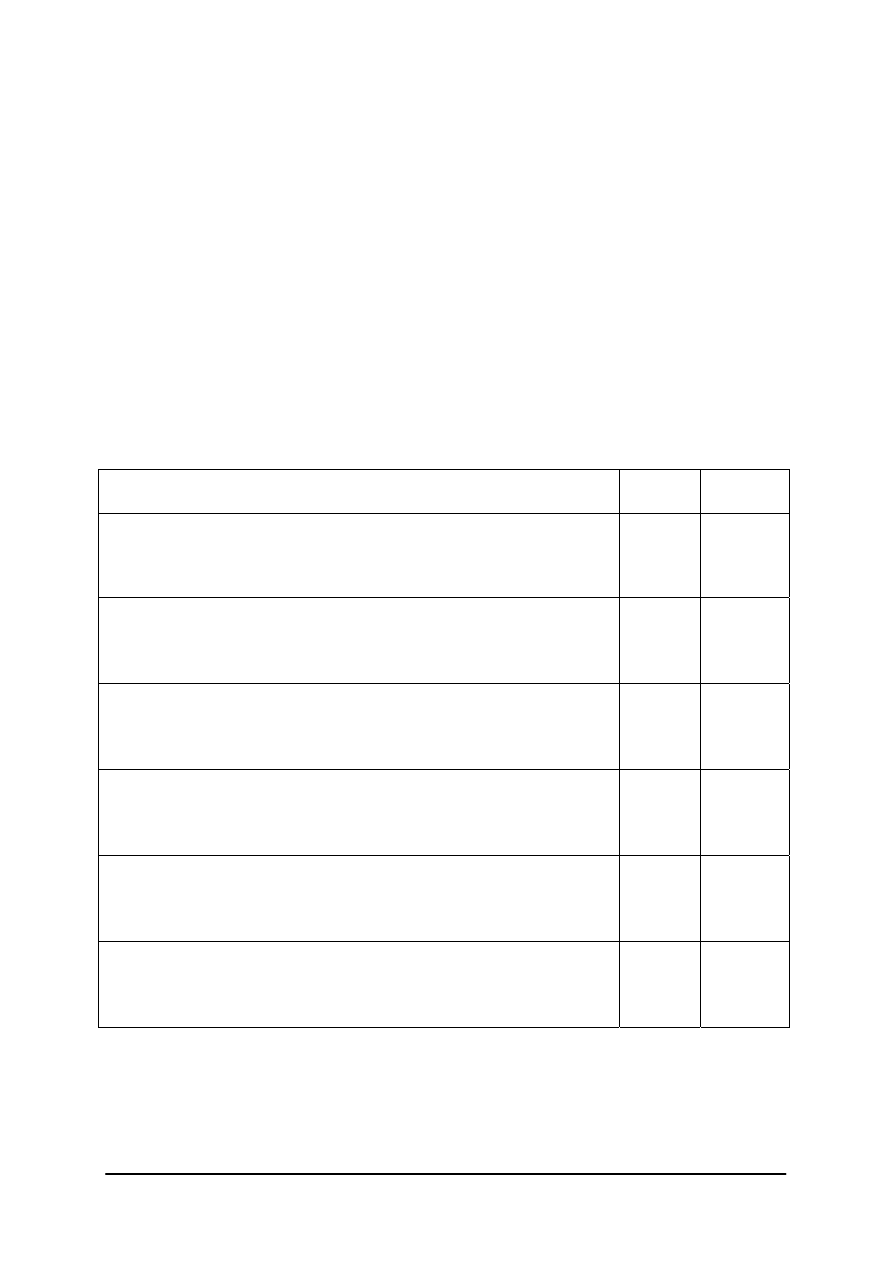

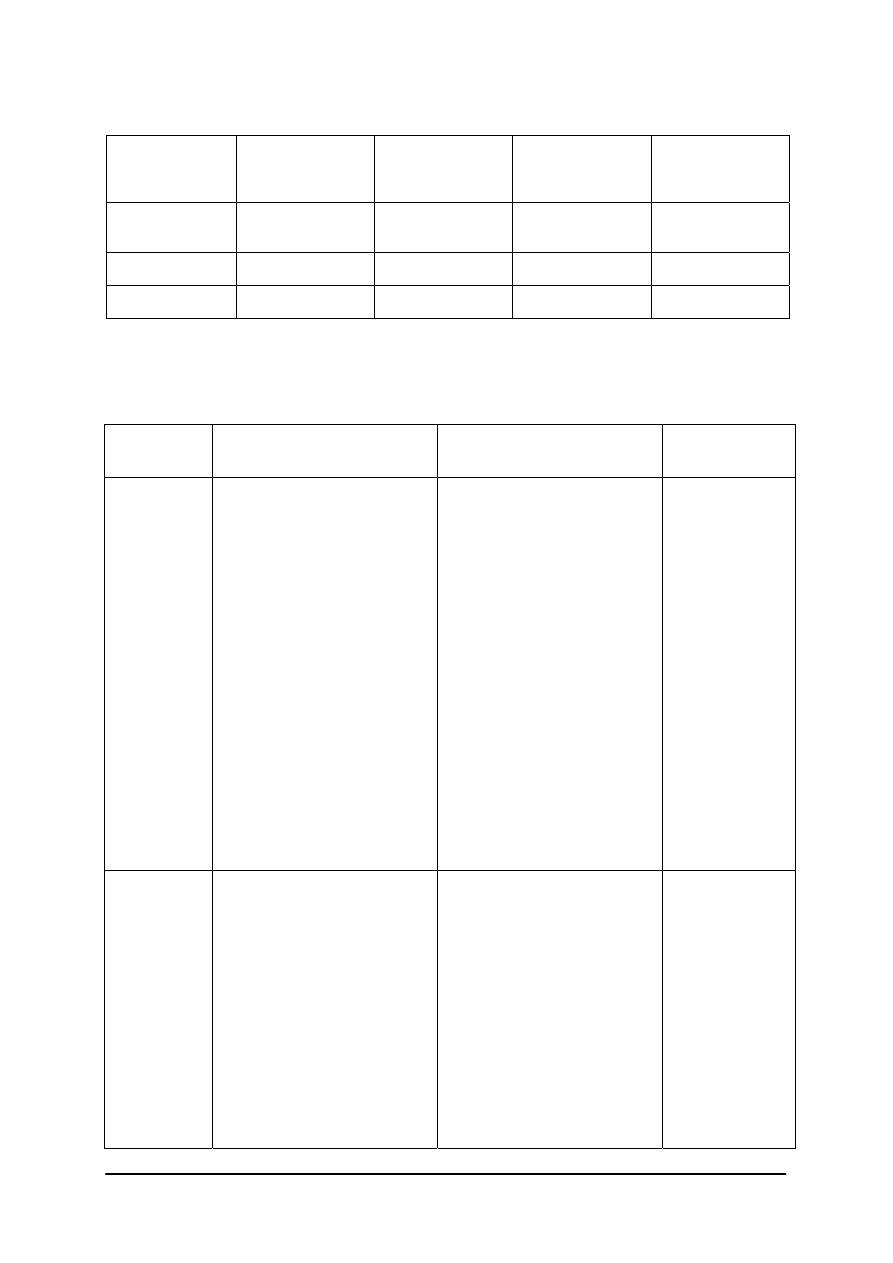

Poniższa tabela przedstawia kształtowanie się wielkości popytu i podaży na pączki

w pewnym mieście. Co miesiąc testowo zmieniano cenę jednostkową pączka. Podaj miesiąc

kiedy cena jednostkowa pączków osiągnęła wartość równowagi rynkowej?

Miesiąc

Cena w zł

Wielkość popytu

Wielkość podaży

Styczeń 0,40

700

100

Luty 0,50 600

200

Marzec 0,60

500

300

Kwiecień 0,70

400

400

Maj 0,80 300 500

Czerwiec 0,90

200

600

Lipiec

1,00

100

700

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

utworzyć wykres przedstawiający krzywe popytu i podaży, zaznaczając na osi

X – wielkość popytu i podaży, na osi Y – cenę,

2)

odczytać z wykresu cenę równowagi rynkowej,

3)

odczytać z tabeli miesiąc w którym cena osiągnęła wartość równowagi rynkowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika.

Ćwiczenie 2

Połącz pojęcia z odpowiadającymi im definicjami. Rozwiązanie (pary litera i cyfra) podaj

w ostatnim wierszu tabeli.

pojęcie definicja

A.

Gospodarka

rynkowa

1.

zainteresowanie danym dobrem (ilość nabywana) przy danej jego

cenie i w danym czasie.

B.

Rynek

2.

to ilość produktów bądź usług oferowana do sprzedaży w danym

czasie po określonej cenie.

C.

Konkurencja

3.

jest to ilość pieniędzy, jaką trzeba zapłacić za dany towar;

wyrażony w pieniądzu lub nakład pracy i innych środków,

konieczny do wytworzenia danego dobra lub wykonania usługi

D.

Cena 4.

cena, która równoważy popyt z podażą.

E.

Podaż

5.

proces w trakcie którego uczestnicy wymiany określają

przedmiot wymiany i warunki wymiany, czyli cenę

F.

Popyt

6.

gospodarka, w której zasadniczym regulatorem procesów

gospodarczych jest samoczynnie działający rynek, czy też

mechanizm rynkowy

G.

Cena

równowagi

rynkowej

7.

proces w trakcie, którego uczestnicy rynku dążą do lepszej

pozycji w stosunku do innych, przedstawiając oferty

korzystniejsze od innych pod względem ceny, jakości,

atrakcyjności i nowoczesności wyrobów i usług, warunków

zapłaty, warunków dostaw, itp.

Rozwiązanie:

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

uważnie przeczytać wszystkie pojęcia i definicje,

2)

zastanowić się które definicje odpowiadają analizowanym pojęciom,

3)

uzupełnić ostatni wiersz tabeli podając rozwiązanie w postaci pary litera + cyfra.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika.

Ćwiczenie 3

Wymienione poniżej czynniki podziel na: wypływające na podaż lub wpływające na

popyt. Rozwiązanie podaj zakreślając X w kolumnach „podaż”, „popyt”.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

czynniki

kształtujące popyt

czynniki kształtujące podaż

poziom dóbr i usług

substytucyjnych

skłonność do oszczędzania

ceny czynników produkcji

czynniki losowe np. susza

cena

tradycja

pozom techniczny produkcji

technologia wytwarzania

moda

struktura ludności wg płci

dochody

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

uważnie przeczytać wszystkie wymienione czynniki,

2)

zastanowić się które czynniki odpowiadają za popyt, a które za podaż,

3)

uzupełnić tabelę.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika.

Ćwiczenie 4

Zaznacz literą „P” które z poniższych zdań są prawdziwe, a literą „F” oznacz zdania które

są fałszywe.

Rynek jest to proces w trakcie którego uczestnicy wymiany określają tendencję

i modę na nadchodzący sezon.

Kryterium zasięgu rynku oznacza przedmiot jaki wymieniany jest na danym

rynku.

Główną cecha funkcjonalna gospodarki rynkowej jest mechanizm rynkowy

równoważący podaż z popytem, decydujący o alokacji zasobów

gospodarczych przedsiębiorstw.

Podstawowym czynnikiem który decyduje o wielkości podaży danego towaru

lub usługi jest jego cena.

Gospodarka rynkowa oparta jest na dominacji prywatnej własności zasobów

(kapitału).

Cena równowagi rynkowej to cena, która równoważy popyt z podażą.

Gospodarka rynkowa ma charakter rzeczowy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

uważnie przeczytać wszystkie zdania w tabeli,

2)

zastanowić się które są prawdziwe a które fałszywe,

3)

uzupełnić tabelę wpisując w wolnej kolumnie litery „P” lub „F”.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika.

4.1.4. Sprawdzian

postępów

Czy potrafisz:

Tak

Nie

1)

zdefiniować pojęcia: podaż i popyt?

!

!

2)

zdefiniować pojęcia: cena, cena równowagi rynkowej?

!

!

3)

określić kryteria podziału rynku?

!

!

4)

zdefiniować pojęcia: rynek pracy, bezrobocie?

!

!

5)

wyjaśnić wzajemne oddziaływanie popytu i podaży na ustalenie ceny

równowagi rynkowej?

!

!

6)

wyjaśnić na czym polega zjawisko konkurencji?

!

!

7)

wyjaśnić istotę gospodarki rynkowej?

!

!

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

4.2. Przedsiębiorstwo – struktura, cele i funkcje

4.2.1. Materiał nauczania

Podstawy prawne działalności gospodarczej w Polsce. Prawo do prowadzenia

działalności gospodarczej zagwarantowane jest przez artykuł 20 i 22 Konstytucji

Rzeczpospolitej Polskiej. Te dwa akty prawe stanowią fundament działalności gospodarczej

w Polsce.

Artykuł 20. Społeczna gospodarka rynkowa oparta na wolności działalności

gospodarczej, własności prywatnej oraz solidarności, dialogu i współpracy partnerów

społecznych stanowi podstawę ustroju gospodarczego Rzeczpospolitej Polskiej.

Artykuł 22. Ograniczenie wolności działalności gospodarczej jest dopuszczalne tylko

w drodze ustawy i tylko ze względu na ważny interes społeczny.

Podstawowym aktem prawnym dla osób fizycznych i prawnych, podejmujących

działalność gospodarczą jest ustawa z 19 listopada 1999 – Prawo działalności gospodarczej

(Dz. U. z 1999 nr 101 poz. 1178 z późn. zmianami), określająca podstawowe prawa

i obowiązki przedsiębiorcy, zasady podejmowania i prowadzenia działalności gospodarczej,

dopuszczalne ograniczenia swobody podejmowania działalności (koncesje i pozwolenia) oraz

zadania administracji rządowej i organów jednostek samorządu terytorialnego.

Działalnością gospodarczą w rozumieniu ustawy jest zarobkowa działalność wytwórcza,

handlowa, budowlana, usługowa oraz poszukiwanie, rozpoznawanie i eksploatacja zasobów

naturalnych, wykonywana w sposób zorganizowany i ciągły.

Wolność podejmowania działalności gospodarczej. Zasada wolności gospodarczej jest

podstawową i najważniejszą z prawnych zasad, na których opiera się podejmowanie

i prowadzenie działalności gospodarczej w krajach o gospodarce rynkowej.

Przedsiębiorcy mają prawo do:

−

jawności działalności gospodarczej; swobodnie mogą tworzyć i prowadzić

przedsiębiorstwa,

−

samodzielności; przedsiębiorcy sami wybierają formę organizacyjną przedsiębiorstwa

i swobodnie określają jego wewnętrzną strukturę,

−

samofinansowania; przedsiębiorcy sami określają przedmiot działalności gospodarczej,

sposób organizowania kapitału, zmiany profilu i zakończenia działalności gospodarczej,

−

równości; przedsiębiorcy swobodnie konkurują z innymi przedsiębiorcami, podlegając

szczególnej ochronie prawnej w drodze przepisów o przeciwdziałaniu praktykom

monopolistycznym i o zwalczaniu nieuczciwej konkurencji.

Wolność gospodarcza nie może być jednak pojmowana w sposób absolutny. Ustawy

wprowadzają określone ograniczenia tej wolności. Przedsiębiorca jest zobowiązany zapoznać

się ze wszystkimi warunkami prowadzenia działalności gospodarczej, wynikającymi

z obowiązujących przepisów, oraz stosować się do nich w trakcie jej wykonywania. Przepisy

budowlane, sanitarne, przeciwpożarowe oraz z zakresu ochrony środowiska to tylko niektóre,

a nie wszystkie przepisy do których przedsiębiorca zobowiązany jest się stosować. Planując

działalność gospodarczą, zawsze należy upewnić się, czy nie wymaga ona dodatkowego

zezwolenia lub koncesji.

Nie każda działalność człowieka jest działalnością gospodarczą. Aktywność człowieka,

która nie służy zwiększaniu jego bogactwa, nie jest działalnością gospodarczą, nawet gdyby

jej przejawem było wytwarzanie dóbr lub świadczenie usług. Przykładem takiej działalności

może być wydawanie ciepłych posiłków dla bezdomnych. Również działalność

o charakterze jednorazowym lub okazjonalnym wyłączona jest spod działania przepisów

regulujących działalność gospodarczą. Przykładem takiej działalności może być sprzedaż

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

drobnych artykułów na bazarze. Choć można byłoby rozważać, czy nie zachodzi w danej

sytuacji obowiązek zgłoszenia takiej działalności do ewidencji działalności gospodarczej, to

egzekwowanie takiego obowiązku może w praktyce okazać się niezwykle trudne.

Przedsiębiorstwem nazywamy podmiot gospodarczy prowadzący na własny rachunek

działalność gospodarczą w celu osiągnięcia określonych korzyści.

Przedsiębiorstwo stanowi jednostkę wyodrębnioną pod względem:

−

prawnym,

−

organizacyjnym,

−

ekonomicznym.

Przez odrębność prawną przedsiębiorstwa należy rozumieć posiadanie osobowości

prawnej, czyli zdolności do zawierania umów i zaciągania zobowiązań. Osobowość prawną

przedsiębiorstwo uzyskuje z chwilą wpisania do rejestru sądowego. Przedsiębiorstwo posiada

również nazwę, statut będący podstawą jego funkcjonowania oraz prawnie rozstrzygniętą

formę własności. Odrębność organizacyjna oznacza, że przedsiębiorstwo posiada

wewnętrzną strukturę i zarząd, działa na określonym terytorium oraz dysponuje

wyodrębnionym zespołem majątku i pracowników. Na odrębność ekonomiczną

przedsiębiorstwa składa się:

−

samodzielne podejmowanie decyzji ekonomicznych,

−

samodzielność finansowa,

−

kierowanie się w decyzjach własnym kryterium wyboru.

Kierownictwo przedsiębiorstwa w swoich decyzjach dokonuje wyboru dotyczącego

wielkości i struktury asortymentowej produkcji oraz technologii wytwarzania. W ten sposób

dostosowuje podaż swoich produktów do wymagań rynku, a także stara się wytwarzać

produkty po najniższych kosztach.

Struktura organizacyjna przedsiębiorstw to pewien układ i wzajemne zależności

pomiędzy komórkami organizacyjnymi, a także pomiędzy poszczególnymi stanowiskami

pracy. W strukturze organizacyjnej zawarte są relacje, więzi zachodzące między

podwładnymi a przełożonymi. Organizacja posiada różną formę w zależności od rozmiarów

prowadzonej działalności. Dla wykonywania szeregu usług wystarczy, aby przez

zorganizowanie rozumieć ustalenie godzin i miejsca przyjmowania i wykonywania zleceń.

Przedsiębiorca prowadzący działalność na wielką skalę, zatrudniający wielu pracowników,

będzie tworzył rozmaite schematy organizacyjne, zakresy zadań, tworzył i likwidował

oddziały i wykonywał wiele innych działań, które będą służyły lepszemu zorganizowaniu

pracy w jego przedsiębiorstwie.

Wzajemna powiązania pomiędzy przełożonymi i podwładnymi mogą mieć różny

charakter. Mogą to być więzi:

−

hierarchiczne, gdzie każdy podwładny ma swojego przełożonego, od którego otrzymuje

polecenia i przed którym odpowiada za wykonanie;

−

oraz funkcjonalne, związane z wykorzystaniem wiedzy i kwalifikacji kierowników –

specjalistów, którzy wydają polecenia podwładnym zakresie swojej specjalności.

Struktury organizacyjne przedstawia się zazwyczaj w postaci schematów

organizacyjnych. Schemat organizacyjny to przedstawienie za pomocą symboli graficznych

wzajemnych zależności służbowych pomiędzy stanowiskami pracy i komórkami

organizacyjnymi, jak również zakresu ich działania oraz kanałów przepływu informacji.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Ze względu na sposób wzajemnego powiązania stanowisk pracy i komórek

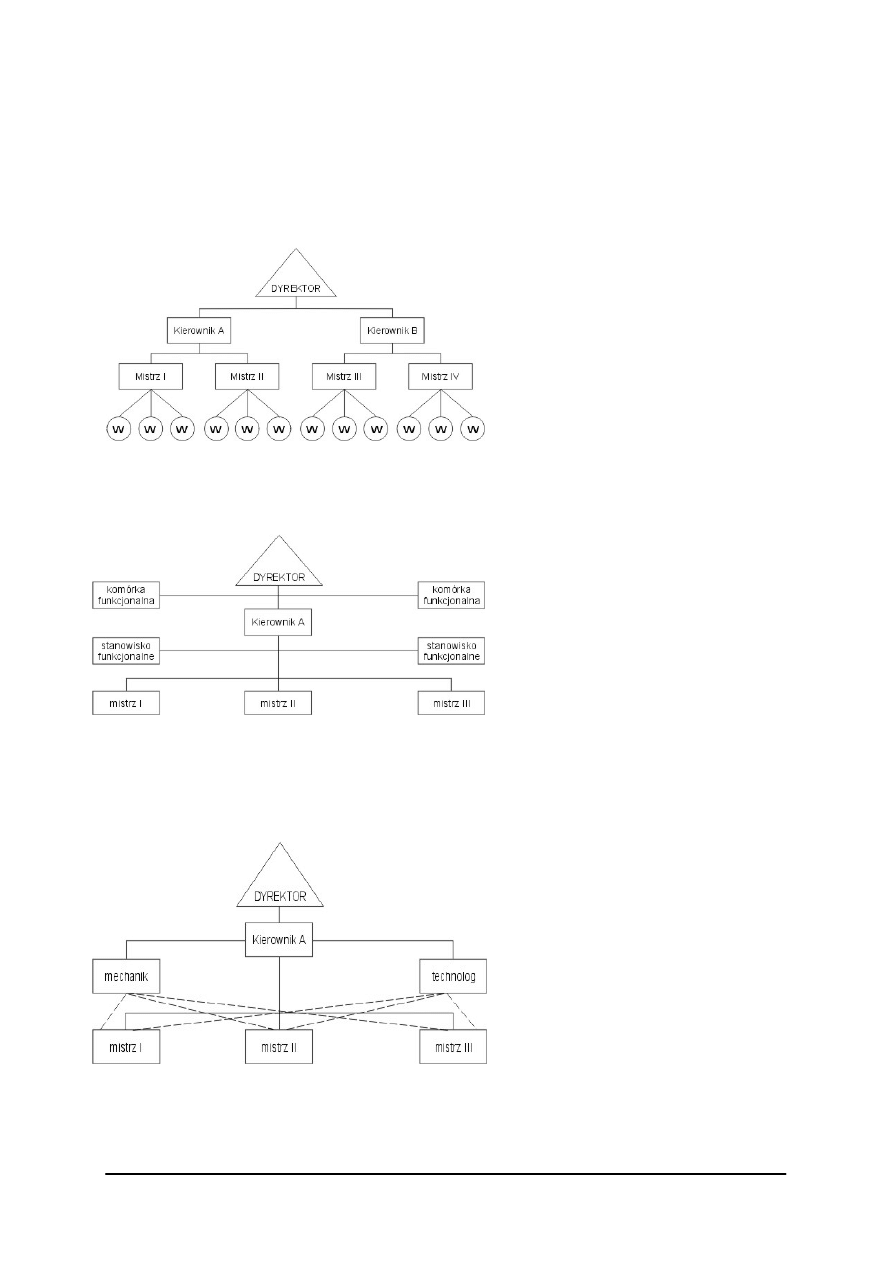

organizacyjnych rozróżnia się trzy podstawowe rodzaje struktur organizacyjnych:

–

liniową,

–

funkcjonalną,

–

sztabowo-liniową.

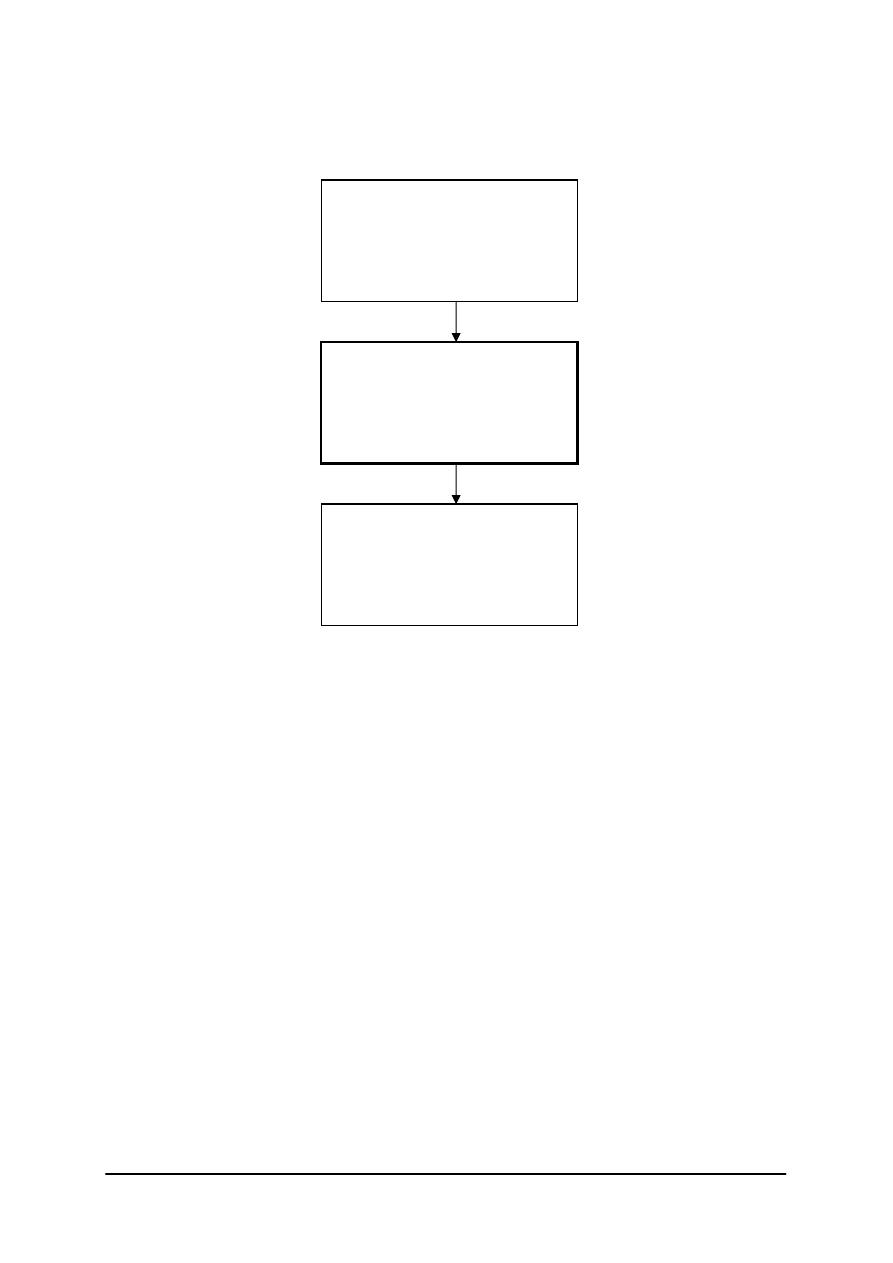

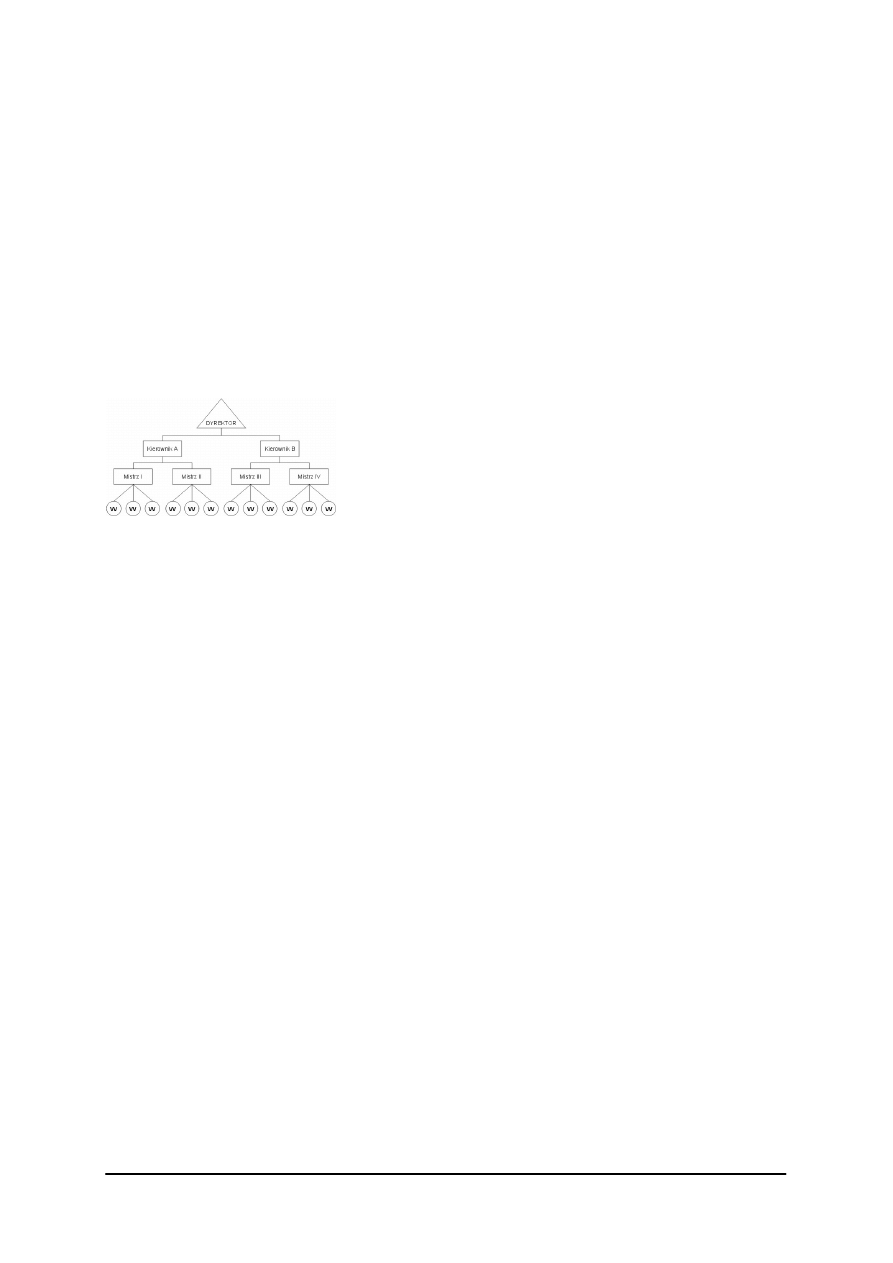

W strukturze liniowej na czele

każdej komórki organizacyjnej stoi

jeden przełożony (kierownik –

dyrektor), który kieruje całą jej

działalnością. Kierownik niższego

szczebla organizacyjnego podlega

kierownikowi szczebla wyższego.

Struktura liniowa stwarza jasny,

logiczny i uporządkowany układ dróg

komunikacyjnych.

Rys. 4. Schemat organizacyjny struktury liniowej [1, s. 47]

W

strukturze funkcjonalnej

podwładni mają przełożonych

służbowych (decydujących o tym, co

ma być wykonane), oraz przełożonych

funkcjonalnych (wydają polecenia

związane ze sposobem wykonywania

zadań). Pracownik może mieć kilku

zwierzchników, wyspecjalizowanych

w określonych dziedzinach.

Rys. 5. Schemat organizacyjny struktury funkcjonalnej [1, s. 47]

Struktura sztabowo-liniowa

powstała z połączenia struktury liniowej

z funkcjonalną. Charakterystyczną cechą

struktury sztabowej jest istnienie, obok

komórek liniowych, pomocniczych

organów funkcjonalnych, których

zadaniem jest dostarczanie informacji

i porad innym jednostkom organizacyjnym

przedsiębiorstwa.

Rys. 6. Schemat organizacyjny struktury sztabowo-liniowej [1, s. 48]

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Co to jest działalność gospodarcza?

2.

Co oznacza wolność podejmowania działalności gospodarczej?

3.

Jakie są ograniczenia prowadzenia działalności gospodarczej?

4.

W jakich przypadkach działalność człowieka nie jest działalnością gospodarczą?

5.

Co to jest przedsiębiorstwo?

6.

Na czym polega odrębność organizacyjna, prawna i finansowa przedsiębiorstwa?

7.

Co to jest struktura organizacyjna przedsiębiorstwa i jakie są jej rodzaje?

8.

Czym charakteryzują się więzi hierarchiczne i funkcjonalne pomiędzy przełożonymi

i podwładnymi w przedsiębiorstwie?

4.2.3.

Ćwiczenia

Ćwiczenie 1

Oceń prawdziwość poniższych zdań i wstaw krzyżyk we właściwej kolumnie tabeli.

Zdanie Prawda

Fałsz

Działalnością gospodarczą w rozumieniu ustawy jest charytatywna

działalność wytwórcza, handlowa, budowlana, usługowa oraz

poszukiwanie, rozpoznawanie i eksploatacja zasobów naturalnych,

wykonywana w sposób zorganizowany i ciągły.

Przedsiębiorstwa mają swobodę dostępu i prowadzenia działalności

gospodarczej.

Ustawy nie wprowadzają żadnych ograniczeń wolności działalności

gospodarczej.

Cechą charakterystyczną działalności gospodarczej jest zarobkowość.

Odrębność organizacyjna oznacza, że przedsiębiorstwo posiada

samodzielność finansową.

Struktura organizacyjna to pewien układ i wzajemne zależności

pomiędzy komórkami organizacyjnymi, a także pomiędzy

poszczególnymi stanowiskami pracy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

uważnie przeczytać wszystkie zdania,

2)

zastanowić się nad ich prawdziwością,

3)

zakreślić krzyżyk w odpowiednich kolumnach oznaczonych „prawda”, „fałsz”.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika.

Ćwiczenie 2

Podaj dwa przykłady przedsięwzięć które nie są działalnością gospodarczą ze względu na

charakter charytatywny lub okazjonalny. Uzasadnij swój wybór.

……………………………………………………………………………………………………

……………………………………………………………………………………………………

……………………………………………………………………………………………………

……………………………………………………………………………………………………

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

przypomnieć sobie i przeanalizować definicję działalności gospodarczej,

2)

zastanowić się nad charakterem i rodzajami podejmowanych przedsięwzięć,

3)

podać przykłady przedsięwzięć które nie są działalnością gospodarczą i uzasadnić swój

wybór.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika.

Ćwiczenie 3

Przedsiębiorstwa mają prawo do: samodzielności, jawności, równości

i samofinansowania. Połącz rodzaj prawa z właściwym jego opisem. Rozwiązanie (pary litera

i cyfra) podaj w ostatnim wierszu tabeli.

Pojęcie swobody

definicja

A.

Samodzielność

przedsiębiorców

1.

swoboda tworzenia i prowadzenia przedsiębiorstwa.

B.

Jawność działalności

gospodarczej

2.

prawo do swobodnego sposobu organizowania kapitału

oraz zmiany profilu i zakończenia działalności

gospodarczej.

C.

Równość

przedsiębiorców

3.

prawo do wyboru formy organizacyjnej przedsiębiorstwa

i swobodnego określania jego wewnętrznej struktury.

D.

Samofinansowanie

4.

prawo do swobodnego konkurowania z innymi

przedsiębiorcami, podlegające szczególnej ochronie

prawnej w drodze przepisów o przeciwdziałaniu

praktykom monopolistycznym i o zwalczaniu

nieuczciwej konkurencji.

Rozwiązanie:

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

uważnie przeczytać dane z tabeli,

2)

zastanowić się jaką definicję przypisać poszczególnym prawom przedsiębiorców,

3)

uzupełnić ostatni wiersz tabeli podając rozwiązanie w postaci pary litera + cyfra.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika.

Ćwiczenie 4

Narysuj schemat liniowej i sztabowej struktury organizacyjnej.

liniowa struktura organizacyjna

sztabowa struktura organizacyjna

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

przypomnieć sobie rodzaje struktur organizacyjnych przedsiębiorstw,

2)

zastanowić się nad cechami przedsiębiorstw o strukturze liniowej i sztabowej,

3)

narysować schematy w wyznaczonych polach.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

4.2.4. Sprawdzian

postępów

Czy potrafisz:

Tak

Nie

1)

zdefiniować pojęcie działalność gospodarcza?

!

!

2)

scharakteryzować zasadę wolności prowadzenia działalności

gospodarczej?

!

!

3)

wyjaśnić na czym polega jawność działalności gospodarczej?

!

!

4)

wyjaśnić na czym polega samodzielność działalności gospodarczej?

!

!

5)

wyjaśnić na czym polega samofinansowanie przedsiębiorstw?

!

!

6)

wyjaśnić na czym polega równość przedsiębiorstw?

!

!

7)

zdefiniować pojęcie przedsiębiorstwa?

!

!

8)

wyjaśnić na czym polega odrębność prawna, organizacyjna

i ekonomiczna przedsiębiorstw?

!

!

9)

zdefiniować pojęcie struktury organizacyjnej?

!

!

10)

rozróżnić rodzaje struktur organizacyjnych?

!

!

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

4.3.

Klasyfikacja i formy opodatkowania przedsiębiorstw

4.3.1. Materiał nauczania

Działalność gospodarcza może być prowadzone zarówno przez osoby fizyczne jak i przez

osoby prawne. Osoba fizyczna to każdy człowiek występujący jako podmiot prawa

cywilnego, czyli jako osoba samodzielnie kształtująca swoje prawa i obowiązki wynikające

z działań prawnych. Osoba prawna zaś to wyodrębniona jednostka organizacyjna (nie

człowiek), która na mocy odpowiednich przepisów dysponuje swoim majątkiem i ponosi

pełną odpowiedzialność za swoje zobowiązania.

Klasyfikację przedsiębiorstw przeprowadza się według czterech głównych kryteriów,

którymi są:

–

forma własności,

–

forma prawna,

–

wielkość działalności,

–

rodzaj prowadzonej działalności

.

Kryterium wielkości działalności pozwala podzielić przedsiębiorstwa na: mikro, małe,

średnie i duże przedsiębiorstwa. Podstawą podziału jest ilość zatrudnionych pracowników.

Mikroprzedsiębiorstwo to takie, w którym w poprzednim roku zatrudnionych było do 10

osób. Małe przedsiębiorstwo w poprzednim roku zatrudniało średnio od 10 do 50

pracowników, w średnim pracowało od 50 do 250 osób. Wpływ na powyższą klasyfikację

mają również przychody firmy osiągnięte w ubiegłym roku oraz wartość majątku

przedsiębiorstwa.

Stosując jako kryterium rodzaj prowadzonej działalności przedsiębiorstwa można

podzielić na: wytwórcze, handlowe, budowlane, usługowe oraz prowadzące działalność

w zakresie poszukiwania, rozpoznawania i eksploatacji zasobów naturalnych.

Pod względem formy własności przedsiębiorców można zaliczyć do sektorów:

publicznego lub prywatnego. W ramach sektora publicznego wyróżnia się przedsiębiorców

należących do państwa (własność państwowa) lub do jednostek samorządu terytorialnego

i przedsiębiorców o mieszanej strukturze własności (z przewagą kapitału państwowego lub

samorządowego. W sektorze prywatnym działają przedsiębiorstwa prywatne i o mieszanej

strukturze własności z przewaga kapitału prywatnego.

Rys. 7. Podział przedsiębiorstw według kryterium form własności [9, 82]

PRZEDSIĘBIORCY WG

FORM WŁASNOŚCI

Sektor prywatny

Sektor publiczny

Przedsiębiorstwa

prywatne

Przedsiębiorstwa

o mieszanej strukturze

własności

Przedsiębiorstwa

państwowe lub

komunalne

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Uwzględniając formy prawne można wyodrębnić:

–

indywidualną działalność gospodarczą,

–

spółki,

–

przedsiębiorstwa państwowe,

–

spółdzielnie,

–

inne (fundacje, związki, stowarzyszenia).

Wśród spółek można rozróżnić:

–

spółki cywilne,

–

spółki z ograniczoną odpowiedzialnością,

–

spółki akcyjne,

–

spółki komandytowe,

–

spółki jawne.

Indywidualna działalność gospodarcza jest najczęstszą formą, w jakiej rejestrują swoją

działalność osoby, rozpoczynające przygodę z biznesem. Warunkiem rozpoczęcia takiej

działalności jest wpis do ewidencji działalności gospodarczej.

Spółka to związek dwóch lub więcej osób które działają w celu osiągnięcia wspólnego

celu, np. osiągnięcia zysku z prowadzonej działalności gospodarczej. Spółki mogą mieć

charakter kapitałowy bądź osobowy. Spółka kapitałowa charakteryzuje się tym iż jej

funkcjonowanie opiera się na kapitale wspólników. Wspólnicy odpowiadają za zobowiązania

spółki do wysokości wniesionego kapitału. Grupa spółek kapitałowych obejmuje spółki:

z ograniczoną odpowiedzialnością i akcyjną.

Spółki osobowe opierają swą działalność na osobistej pracy wspólników

w przedsiębiorstwie spółki. Spółki osobowe to:

–

spółka jawna,

–

spółka cywilna,

–

spółka partnerska,

–

spółka komandytowa,

–

spółka komandytowo-akcyjna.

W spółkach tych wspólnicy są zobowiązani regulować zobowiązania spółki całym swoim

majątkiem. Oznacza to, że własność osobista oraz współwłasność w spółce nie są oddzielone.

Spółka cywilna jest formą zorganizowanego współdziałania dwóch lub więcej osób

w celu osiągnięcia wspólnego celu gospodarczego. Wspólnicy określają zasady współpracy

w umowie spółki. Umowa nie wymaga formy aktu notarialnego. Wspólnicy muszą wnieść

określony w umowie wkład w postaci własności rzeczy lub praw. Za pracę w spółce

wspólnicy nie mogą otrzymywać wynagrodzenia, uczestniczą za to w podziale zysków.

Podział zysków odbywa się według zasad określonych w umowie spółki (zwykle

proporcjonalnie do wkładów), a jeżeli umowa tego nie precyzuje to w równych częściach.

Przy zakładaniu spółki cywilnej obowiązują te same procedury co przy indywidualnej

działalności gospodarczej, a dodatkowo: konieczność spisania umowy spółki

i zarejestrowania jej w urzędzie skarbowym.

Spółka jawna jest formą bardzo podobną do spółki cywilnej. Różni je jednak kilka

bardzo istotnych elementów. W przeciwieństwie do spółki cywilnej, która może być założona

nawet w celu przeprowadzenia jednej transakcji, spółka jawna z założenia stawia sobie za cel

prowadzenie przedsiębiorstwa. Procedura zakładania spółki jawnej jest analogiczna jak

w spółce cywilnej z tą różnicą, iż umowę spółki należy zgłosić do rejestru handlowego.

Spółka komandytowa jest formą przejściową między spółkami osobowymi (cywilna

i jawna), a spółkami kapitałowymi (spółka z o.o., akcyjna). Jej cechą charakterystyczną jest

to, że tworzą ją dwa rodzaje wspólników:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

–

komplementariusze – odpowiadają bez ograniczeń za zobowiązania spółki,

–

komandytariusze – ich odpowiedzialność ograniczona jest do wysokości tzw. sumy

komandytowej.

Umowa spółki komandytowej wymaga formy aktu notarialnego. Do prowadzenia spraw

spółki uprawnieni i zobowiązani są tylko komplementariusze. Komandytariusze nie mogą

reprezentować spółki na zewnątrz, chyba że w ograniczonym zakresie jako pełnomocnicy lub

prokurenci.

Spółka z ograniczoną odpowiedzialnością ma charakter spółki kapitałowej. Może ją

utworzyć jedna lub więcej osób dla realizacji celów gospodarczych. Wspólnicy spółki z o.o.

nie odpowiadają majątkiem osobistym za zobowiązania spółki, o ile nie są członkami

zarządu. Ich ryzyko ogranicza się do wielkości wkładów.

Organami spółki z o.o. są:

–

zarząd – jedna lub więcej osób spośród wspólników lub spoza ich grona,

–

rada nadzorcza i komisja rewizyjna (powoływanie tych organów nie jest obowiązkowe),

–

zgromadzenie wspólników – organ obligatoryjny.

Spółka z o.o. jako że posiada osobowość prawną zobowiązana jest do prowadzenia pełnej

księgowości. Jest też płatnikiem podatku dochodowego od osób prawnych. Udziałowcy,

jeżeli są zatrudnieni w spółce na umowę o pracę lub osiągają z niej dochody w formie

dywidend, podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych. Powołanie

spółki z o.o. jest kosztowne i skomplikowane.

Poszczególne etapy tworzenia spółki z o.o. są następujące:

–

zawarcie w biurze notarialnym umowy spółki, w której m.in. powinno się określić:

miejsce i datę sporządzenia umowy, nazwiska wspólników, nazwę spółki oraz jej

siedzibę, przedmiot działalności, wysokość kapitału zakładowego (min. 50 000 tys. zł.),

ilość i wartość udziałów poszczególnych wspólników, czas trwania spółki jeżeli jest

ograniczony,

–

wniesienie całego kapitału zakładowego w formie gotówki lub rzeczowej (tzw. aport),

–

ustanowienie władz spółki,

–

uzyskanie wpisu do rejestru handlowego,

–

uzyskanie numeru statystycznego Regon,

–

założenie konta bankowego,

–

zgłoszenie obowiązku podatkowego w Urzędzie Skarbowym,

–

rejestracja w ZUS.

Spółka akcyjna jest to forma prawna charakterystyczna dla przedsięwzięć o wielkiej

skali finansowej. Dla właścicieli lub wspólników małych firm całkowicie nieprzydatna.

Można jedynie rozważać zakup akcji bądź jednostek uczestnictwa w funduszach

powierniczych jako formę lokowania zysków z działalności gospodarczej, czy nawet jako

alternatywę wobec podejmowania suwerennej działalności gospodarczej.

Spółdzielnia – jest najbardziej demokratyczną formą zrzeszenia osób, posiada majątek

odrębny od majątku członków. Jej celem jest usprawnienie dochodu wszystkich członków.

Spółdzielnia odpowiada za swoje zobowiązania całym majątkiem, a członkowie tylko do

wysokości swoich udziałów. Majątek spółdzielni to społeczna własność, jest niepodzielny

i należy do wszystkich członków, o nadwyżkach i ich przeznaczeniu decydują członkowie.

W strukturze organizacyjnej spółdzielni funkcjonują 3 organy: zarząd, rada nadzorcza, walne

zgromadzenie.

Przedsiębiorstwo państwowe jest samodzielnym, samorządnym i samofinansującym się

podmiotem gospodarczym posiadającym osobowość prawną. Jako samodzielna jednostka

przedsiębiorstwo państwowe jest wyodrębnione zarówno pod względem organizacyjnym,

ekonomicznym, jak i prawnym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Jaką formę prawną działalności gospodarczej wybrać? Każda konkretna sytuacja

wymaga indywidualnego rozważenia wszystkich za i przeciw. Tym bardziej, iż ewentualna

zmiana formy prawnej prowadzonej działalności gospodarczej jest bardzo kłopotliwa.

Wymaga formalnej likwidacji dotychczasowej działalności, rozliczenia się z urzędem

skarbowym i dopiero wówczas można kontynuować działalność w nowej formule prawnej.

Decydując się na podjęcie działalności w określonej formie prawnej należy odpowiedzieć

sobie na następujące pytania:

–

Jak duża będzie skala naszego przedsięwzięcia?

–

Jaki będzie stopień ryzyka?

–

Jak wielkie kapitały musimy zaangażować w planowane przedsięwzięcie?

–

Czy jesteśmy w stanie zgromadzić je samodzielnie?

–

Czy znajdziemy ewentualnych wspólników?

–

Czy posiadają oni oczekiwany przez nas kapitał?

–

Jak będzie wyglądała nasza współpraca z ewentualnymi wspólnikami? Czy mamy do

siebie pełne zaufanie?

Należy też przeanalizować czas założenia i koszty działalności w poszczególnych

formach prawnych (opłaty skarbowe, notarialne, podatki, itd.). Generalnie można powiedzieć,

że przy niewielkiej planowanej skali działalności, o ile tylko możliwe jest zgromadzenie

niezbędnych kapitałów, najlepiej założyć indywidualną działalność gospodarczą.

Przedsiębiorca sam decyduje o wszystkim, sam ponosi ryzyko, ale też sam korzysta

z owoców pracy.

Przy rozpoczynaniu działalności wymagającej większych środków finansowych,

obarczonych większym ryzykiem korzystne może być założenie spółki z. o.o. ale ostateczna

decyzja należy do przyszłego przedsiębiorcy.

Wybór formy opodatkowania. Każda osoba fizyczna i prawna płaci podatek

dochodowy od osiągniętych dochodów. Jest to podatek bezpośredni. Od sposobu

opodatkowania w dużej mierze zależeć będzie wielkość dochodów nowej firmy. Należy

pamiętać, że na sposób opodatkowania ma wpływ także forma prawna działalności.

Podatek dochodowy od osób prawnych płacą przedsiębiorstwa posiadające osobowość

prawną np. spółki z ograniczoną odpowiedzialnością.

Podatek dochodowy od osób fizycznych płacą osoby fizyczne które prowadzą działalność

gospodarczą indywidualnie bądź w formie spółki cywilnej jawnej, komandytowej czy

partnerskiej.

Podatek dochodowy od osób prawnych. Podstawą obliczenia podatku jest dochód

pomniejszony o ewentualne odliczenia. Dochód jest to różnica pomiędzy przychodami

a kosztami prowadzenia działalności. Podatek dochodowy od osób prawnych wynosił w roku

2007 19% opodatkowania.

Podatek dochodowy od osób fizycznych. Podatek dochodowy od osób fizycznych

z tytułu prowadzonej działalności gospodarczej może być ustalony w jednej z czterech form:

–

karty podatkowej,

–

ryczałtu ewidencjonowanego na podstawie zapisów prowadzonych w ewidencji

przychodów,

–

na zasadach ogólnych z obowiązkiem prowadzenia podatkowej księgi przychodów

i rozchodów,

–

na zasadach ogólnych z obowiązkiem prowadzenia ksiąg rachunkowych.

Karta podatkowa – to najprostsza forma opodatkowania, której zasady

funkcjonowania zawarte zostały w ustawie o zryczałtowanym podatku dochodowym. Taka

forma opodatkowania zwalnia podatnika z prowadzenia ksiąg, składania zeznań i deklaracji

podatkowych, nie trzeba także prowadzić wykazu środków trwałych oraz wpłacać zaliczek

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

na podatek dochodowy. Wysokość podatku, który mamy obowiązek wpłacać co miesiąc na

konto urzędu skarbowego, ustalana jest według stawek określonych w ustawie i nie zależy

od przychodów czy dochodu przez nas osiągniętego. Grupa osób mogąca skorzystać z takiej

formy opodatkowania jest ograniczona.

Wysokość miesięcznej stawki podatku jest uzależniona od rodzaju prowadzonej

działalności, liczby mieszkańców w miejscowości, w której działalność jest prowadzona

oraz liczby zatrudnionych pracowników. U osób wykonujących wolne zawody (np. lekarz,

architekt itp.) wysokość stawki zależy od liczby godzin przeznaczonych miesięcznie na jej

wykonanie.

Ryczałt od przychodów ewidencjonowanych. W tej formie opodatkowania podatek

ustala się według stawek procentowych, które w zależności od rodzaju działalności

wynoszą: 3%, 5,5%, 8,5%, 17% lub 20%). Za podstawę opodatkowania przyjmuje się

zadeklarowany przychód. Bez znaczenia jest koszt uzyskania przychodu, a co za tym idzie –

dochód. Skorzystać z tej formy opodatkowania może podatnik jeśli przychody za rok

poprzedzający rok podatkowy z działalności prowadzonej wyłącznie samodzielnie (o ile

taka działalność była już prowadzona) nie przekroczyły określonej kwoty.

Zaletą ryczałtu od przychodów ewidencjonowanych jest:

–

uproszczony system rozliczeń podatkowych,

–

stosowanie wszystkich ulg, wynikających z ustawy o podatku dochodowym od osób

fizycznych.

Do wad ryczałtu od przychodów ewidencjonowanych należy zaliczyć:

–

ograniczony zakres podmiotowy i przedmiotowy stosowania,

–

naliczanie bez względu na koszt uzyskania przychodu,

Opodatkowanie na zasadach ogólnych. Rozliczanie się na zasadach ogólnych oznacza,

że opodatkowaniu podlega dodatnia różnica pomiędzy uzyskanymi przychodami a kosztami

uzyskania tych przychodów. Jeżeli koszty uzyskania przekroczą sumę przychodów, różnica

jest stratą ze źródła przychodów. Taka forma opodatkowania wymaga prowadzenia

podatkowej księgi przychodów i rozchodów lub ksiąg rachunkowych.

Podatek VAT to podatek od wartości dodanej, dodawany jest na każdym etapie cyklu

zakupów czy usług. "Faktyczny" podatek do zapłacenia przez poszczególne ogniwa to różnica

powstająca w wyniku odjęcia od wartości VAT należnego wartości VAT naliczonego.

VAT naliczony - związany jest z dokonaniem zakupu usługi czy produktu (zostaje

naliczony przez tego, od kogo kupujemy usługi czy produkty).

VAT należny - dotyczy sprzedaży usług czy produktów (podatek ten „należy się”

urzędowi skarbowemu od nas).

Zwolnienia z płacenia podatku VAT przysługują firmom, które prowadząc działalność

w roku poprzednim nie miały obrotów większych niż 10 000 EURO. Podobnie jest

w przypadku osób, które podjęły działalność gospodarczą. To zwolnienie nosi nazwę

zwolnienia podmiotowego. Drugi przypadek to zwolnienie przedmiotowe i dotyczy

przedsiębiorstw sprzedających towary i usługi zwolnione z podatku VAT na mocy ustawy

(wykaz znajduje się w załączniku nr 2 do ustawy o podatku VAT). Przedsiębiorcy objęci

zwolnieniem od podatku VAT nie muszą z tego przywileju korzystać. Zwolnienie nie zawsze

jest korzystne, gdyż podatnik traci możliwość odliczania podatku zapłaconego w cenie usług i

towarów kupowanych i nie może wystawiać faktur VAT. Stąd, należy starannie rozważyć czy

jest to opłacalne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

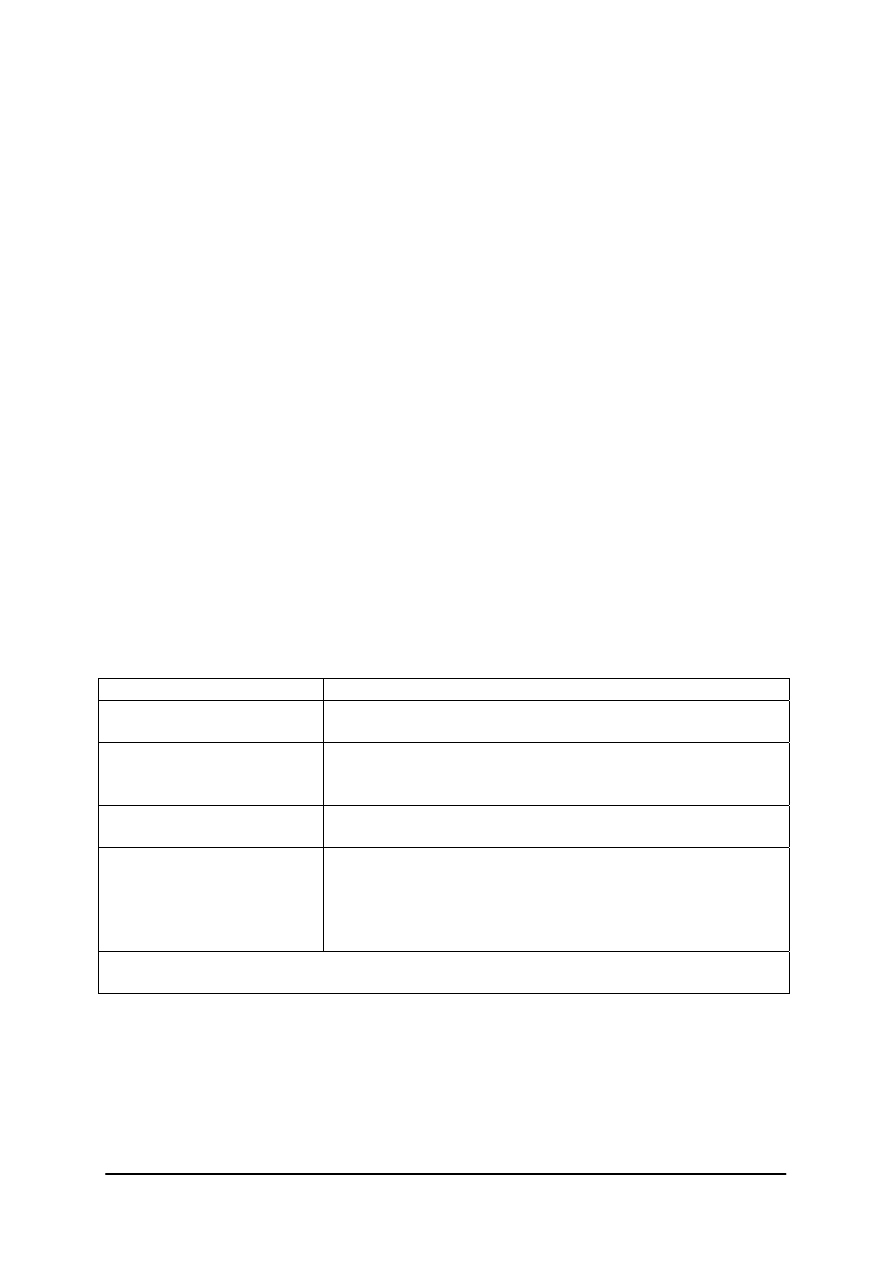

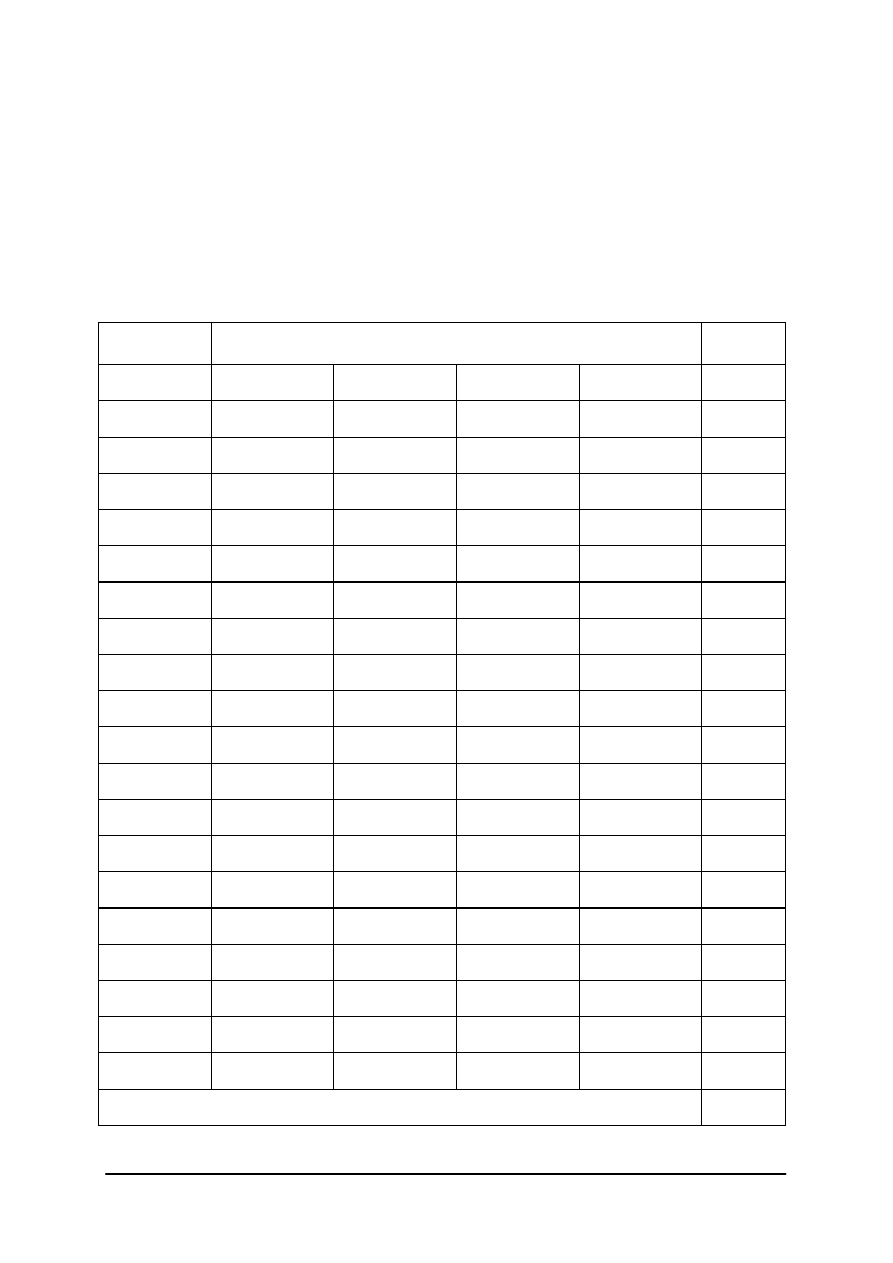

Przykład: Wartość obciążeń podatkiem VAT

Faza obrotu

Cena sprzedaży bez

podatku

Podatek VAT

Cena brutto (łącznie

z podatkiem)

Podatek

odprowadzany do

urzędu skarbowego

producent –

hurtownik

100,00 22,00 122,00 22,00

hurtownik– detal

140,00

30,80

174,80

30,80-22,00 = 8,80

detal – konsument

200,00

44,00

244,00

44,00-30,80 = 13,20

Naliczony łącznie podatek wynosi 44,00 zł, 22,00 zł płaci producent, 8,80 – hurtownik,

a 13,20 – konsument.

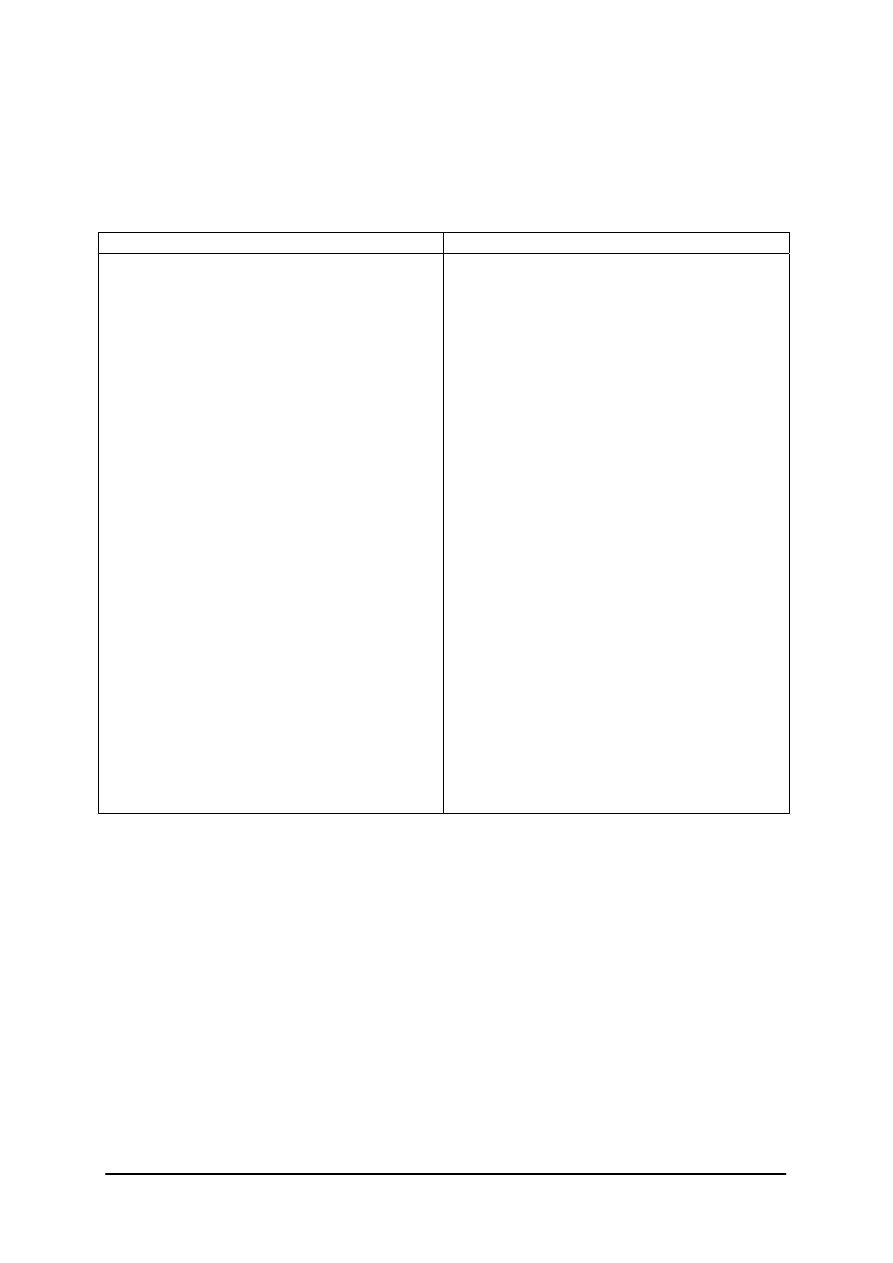

Poniższa tabela zawiera zestawienie form prawnych prowadzenia działalności z analizą ich

wad i zalet.

Rodzaj

działalności

Zalety

Wady

Odpowiedzialność

za zobowiązania

Indywidualna

działalność

gospodarcza

Względna prostota (nie ma

uciążliwych formalności przy

zakładaniu) oraz niskie koszty

rozpoczęcia i prowadzenia

działalności.

Możliwe korzystanie

z prostszych, zryczałtowanych

form opodatkowania.

Nieskomplikowane zasady

księgowości- podatkowa

księga przychodów

i rozchodów.

Jednoosobowe kierownictwo.

Brak określenia minimalnego

kapitału niezbędnego do

podjęcia działalności.

Prosty sposób likwidacji.

Pełna odpowiedzialność

przedsiębiorcy całym

majątkiem za zobowiązania

firmy.

Trudność działania

w większym rozmiarze ze

względu na pozyskanie

kapitału.

Cały majątek

własny, jak

również wspólny

majątek

małżonków.

Spółka

cywilna

Proste założenie

i nieskomplikowane

procedury prowadzenia firmy.

Niskie koszty rozpoczęcia

i prowadzenia działalności.

Swoboda kształtowania

postanowień umowy spółki,

łączenia pomysłów kilku

osób.

Proste zasady księgowości.

Możliwe korzystanie

z prostszych, zryczałtowanych

Solidarna odpowiedzialność

wspólników całym majątkiem

osobistym za zobowiązania

firmy.

Konieczność wspólnego

podejmowania decyzji

związanych z zarządzaniem.

Cały majątek

wspólników, jak

również wspólny

majątek

małżonków.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

form opodatkowania.

Prosty sposób likwidacji.

Spółka jawna Łatwość założenia.

Stosunkowo niskie koszty

rejestracji oraz proste

procedury prowadzenia.

Duża swoboda kształtowania

postanowień umowy spółki.

Możliwość korzystania

z prostszych, zryczałtowanych

form opodatkowania.

Brak określonych wymagań

kapitałowych.

Możliwość prowadzenia

przedsiębiorstwa w wymiarze

większym niż przewidziany

dla spółki cywilnej.

Odpowiedzialność całym

majątkiem osobistym za

zobowiązania firmy.

Koszty podatku od umowy

spółki, wpisu do rejestru

przedsiębiorstw i jego

ogłoszenia.

Pełna

odpowiedzialność

wspólników za

zobowiązania

spółki, jeżeli

zobowiązania nie

można zaspokoić

z majątku firmy.

Spółka

komandytowa

Ograniczenie

odpowiedzialności

komandytariusza za

zobowiązania do wysokości

sumy komandytowej.

Komandytariusze mogą

działać w imieniu spółki

wyłącznie jako pełnomocnicy.

Brak określonych wymagań

odnośnie sumy

komandytowej.

Możliwość prowadzenia

przedsiębiorstwa w większym

wymiarze.

Pełna odpowiedzialność

niektórych wspólników za

zobowiązania spółki.

Koszty aktu notarialnego,

wpisu do rejestru handlowego

oraz jego ogłoszenia.

Konieczność prowadzenia

pełnej księgowości.

Komandytariusz

odpowiada za

zobowiązania

spółki wobec jej

wierzycieli

jedynie do

wysokości sumy

komandytowej-

całym swoim

majątkiem, gdy

jego nazwisko

lub firma

zostanie

ujawnione

w nazwie spółki

komandytowej.

Spółka z o.o. Możliwość pozyskania

kapitału poprzez pozyskanie

nowego wspólnika (bez

wielkich komplikacji można

przyjąć nowego wspólnika).

Posiada osobowość prawną

i jest spółką kapitałową.

Stanowi dobrą formę do

prowadzenia działalności

zarówno w małym jak

i w dużym rozmiarze.

Wysoki minimalny kapitał

zakładowy (przynajmniej

50 000 zł).

Koszty aktu notarialnego,

wpisu do rejestru handlowego

oraz jego ogłoszenia.

Duża odpowiedzialność

zarządu.

Konieczność prowadzenia

pełniej księgowości i badania

sprawozdań.

Wspólnicy nie

odpowiadają za

zobowiązania

spółki.

W przypadku,

gdy egzekucja

przeciwko spółce

okazała się

bezskuteczna, za

jej zobowiązania

odpowiadają

członkowie

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Możliwość zaangażowania

znacznego kapitału.

zarządu całym

swoim

majątkiem.

Spółka

akcyjna

Akcjonariusze nie są

odpowiedzialni za

zobowiązania spółki.

Łatwa kumulacja kapitału.

Proste metody pozyskiwania

kapitałów.

Pozwala realizować

przedsięwzięcia

przekraczające możliwości

finansowe lub organizacyjne

jednej osoby czy firmy.

Wysoki minimalny kapitał do

założenia spółki (wynoszący

co najmniej 500.000 zł).

Drogi, skomplikowany

i czasochłonny proces

rejestracji, oraz duże

wymagania formalne

dotyczące działalności spółki.

Niezbędne prowadzenie

pełnej księgowości oraz

konieczność zatrudniania

specjalistycznej obsługi

prawnej, finansowej

i zarządczej.

Skomplikowany proces

likwidacji.

Akcjonariusze

nie odpowiadają

za zobowiązania

spółki.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1.

Kto to jest osoba fizyczna?

2.

Co to jest osoba prawna?

3.

Według jakich kryteriów przeprowadza się klasyfikację przedsiębiorstw?

4.

Jakie rodzaje przedsiębiorstw można wyodrębnić stosując kryterium własności kapitału?

5.

Jakie są formy prawne przedsiębiorstw?

6.

Jakie przedsiębiorstwa można wyodrębnić stosując kryterium wielkości działalności?

7.

Na czym polega kapitałowy charakter spółki?

8.

Na czym polega osobowy charakter spółek?

9.

Jakie czynniki należy przeanalizować wybierając formę prawną przyszłej firmy?

10.

W jakiej formie może ustalony zostać podatek od osób fizycznych prowadzących

działalność gospodarczą?

11.

Jak ustalana jest wysokość podatku dochodowego dla podatnika opodatkowanego

w formie ryczałtu ewidencjonowanego?

12.

Jaka forma opodatkowania wymaga prowadzenia podatkowej księgi przychodów

i rozchodów lub ksiąg rachunkowych?

13.

Co to jest podatek VAT?

4.3.3 Ćwiczenia

Ćwiczenie 1

Połącz pojęcia z odpowiadającymi im definicjami. Rozwiązanie (pary litera i cyfra) podaj

w ostatnim wierszu tabeli.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

pojęcie definicja

A. Spółka kapitałowa

1.

każdy człowiek występujący jako podmiot prawa cywilnego,

samodzielnie kształtujący swoje prawa i obowiązki

wynikające z działań prawnych.

B. Osoba fizyczna

2.

wyodrębniona jednostka organizacyjna, która na mocy

odpowiednich przepisów dysponuje swoim majątkiem

i ponosi pełną odpowiedzialność za swoje zobowiązania.

C. Osoba prawna

3.

podatek od wartości dodanej, dodawany na każdym etapie

cyklu zakupów czy usług.

D. Spółka osobowa

4.

spółka charakteryzująca się tym iż jej funkcjonowanie opiera

się na kapitale wspólników. Wspólnicy odpowiadają za

zobowiązania spółki do wysokości wniesionego kapitału.

E. Dochód

5.

spółka która opiera swą działalność na osobistej pracy

wspólników w przedsiębiorstwie spółki.

F. Podatek VAT

6.

różnica między przychodami a kosztami prowadzenia

działalności.

Rozwiązanie:

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

uważnie przeczytać wszystkie pojęcia i definicje,

2)

zastanowić się które definicje odpowiadają analizowanym pojęciom,

3)

uzupełnić ostatni wiersz tabeli podając rozwiązanie w postaci pary litera + cyfra.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika.

Ćwiczenie 2

Uzupełnij zdania.

Kryterium wielkości pozwala podzielić przedsiębiorstwa na: mikro, …………..,

…………….. i ……………. przedsiębiorstwa. Podstawą podziału jest …………….

zatrudnionych pracowników. Mikroprzedsiębiorstwo zatrudnia do ………….. osób. Małe

przedsiębiorstwo to takie w którym w poprzednim roku zatrudnionych było średnio od 10 do

………………….. pracowników, w średnim pracowało od 50 do ……………………………

osób. Wpływ na powyższą klasyfikacje mają również ……………… osiągnięte w ubiegłym

roku oraz wartość majątku przedsiębiorstwa.

Pod względem …………………………………. przedsiębiorców można zaliczyć do

sektorów: publicznego lub prywatnego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Spółka to związek dwóch lub więcej osób które działają

…………………………………………………., np. osiągnięcia zysku z prowadzonej

działalności gospodarczej.

Spółki mogą mieć charakter ………………..bądź osobowy. Spółka kapitałowa

charakteryzuje się tym iż jej funkcjonowanie opiera się na ……………………………...

Wspólnicy odpowiadają za zobowiązania spółki do wysokości ………………………

kapitału. Grupa spółek kapitałowych obejmuje spółki:

………………………………………………………………………

Spółki osobowe opierają swą działalność na pracy wspólników w przedsiębiorstwie

spółki. Spółki osobowe to:………………………………………………………………………

…………………………………………………………………………………………………...

…………………………………………………………………………………………………...

…………………………………………………………………………………………………...

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

uważnie przeczytać powyższy tekst,

2)

zastanowić się i przypomnieć sobie pojęcia dotyczące klasyfikacji przedsiębiorstw,

3)

przeczytać tekst ponownie ze szczególną uwagą,

4)

uzupełnić tekst.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika.

Ćwiczenie 3

Zastanów się jaką firmę chciałbyś prowadzić w przyszłości. Określ rodzaj działalności,

formę prawną i formę opodatkowania przyszłego przedsiębiorstwa. Uzasadnij swój wybór.

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

…………………………………………………………………………………………………

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

zastanowić się nad rodzajem przyszłej działalności,

2)

przypomnieć sobie, zastanowić i wybrać formę prawną przedsiębiorstwa,

3)

przypomnieć sobie, zastanowić i wybrać formę opodatkowani dla nowej firmy,

4)

uzasadnić swój wybór.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika.

Ćwiczenie 4

Połącz nazwy form opodatkowania z ich opisem. Rozwiązanie (pary litera i cyfra) podaj

w ostatnim wierszu tabeli.

forma opodatkowania

opis

A.

Karta podatkowa

1.

opodatkowaniu podlega dodatnia różnica pomiędzy

uzyskanymi przychodami a kosztami uzyskania tych

przychodów. Ta forma opodatkowania wymaga

prowadzenia podatkowej księgi przychodów

i rozchodów lub ksiąg rachunkowych.

B.

Ryczałt od przychodów

ewidencjonowanych

2.

podstawę opodatkowania przyjmuje się zadeklarowany

przychód. Bez znaczenia jest koszt uzyskania

przychodu, a co za tym idzie - dochód.

C.

Opodatkowanie na

zasadach ogólnych

3.

forma opodatkowania która zwalnia podatnika

z prowadzenia ksiąg, składania zeznań i deklaracji

podatkowych. Wysokość podatku ustalana jest według

stawek określonych w ustawie i nie zależy od

przychodów czy dochodu przez nas osiągniętego.

Rozwiązanie:

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1)

uważnie przeczytać podane w tabeli formy opodatkowania i opisy,

2)

przyporządkować opis dla każdej formy opodatkowania,

3)

uzupełnić ostatni wiersz tabeli podając rozwiązanie w postaci pary litera + cyfra.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

4.3.4. Sprawdzian

postępów

Czy potrafisz:

Tak

Nie

1)

zdefiniować pojęcia: osoba fizyczna, osoba prawna?

!

!

2)

wymienić kryteria na podstawie których przeprowadza się

klasyfikację przedsiębiorstw?

!

!

3)

sklasyfikować przedsiębiorstwa stosując kryterium wielkości

działalności?

!

!

4)

sklasyfikować przedsiębiorstwa stosując kryterium własności

kapitału?

!

!

5)

sklasyfikować przedsiębiorstwa stosując kryterium formy prawnej?

!

!

6)

zdefiniować pojęcia: karta podatkowa, ryczałt od przychodów

ewidencjonowanych, opodatkowanie na zasadach ogólnych?

!

!

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

4.4. Procedura podejmowania działalności gospodarczej

4.4.1. Materiał nauczania

Rejestracja działalności gospodarczej. Proces rejestracji działalności zależy od

wybranej formy prawnej. Samodzielna działalność gospodarcza i działalność w formie spółki

cywilnej podlega obowiązkowi rejestracji w odpowiednim, ze względu na miejsce

prowadzenia działalności, urzędzie gminy. Przy tym w przypadku spółki cywilnej

zarejestrować działalność muszą wszyscy wspólnicy. Gminy zazwyczaj mają przygotowane

własne formularze, często są one dostępne w wersji elektronicznej na stronach internetowych

urzędów.

W zgłoszeniu o dokonanie wpisu do ewidencji działalności gospodarczej należy podać:

–

nazwę firmy - najlepiej podać nazwę pełną wraz z wersją skróconą,

–

swoje imię i nazwisko oraz numer ewidencyjny PESEL,

–

adres zameldowania, a jeżeli zamierzasz stale wykonywać działalność w innym miejscu

(np. biuro, sklep, zakład, oddział) to musisz podać również adres tego lokalu,

–

przedmiot wykonywanej działalności gospodarczej, zgodnie z Polską Klasyfikacją

Działalności (PKD) - 4 cyfry, 1 litera i opis,

–

datę rozpoczęcia działalności gospodarczej - faktyczny moment rozpoczęcia, biorąc pod

uwagę, że załatwienie wszystkich formalności urzędowych zajmie około 3 tygodnie.

Wraz z wnioskiem w Urzędzie należy przedstawić, do wglądu, dowód osobisty.

Zgłoszenie o dokonanie wpisu do ewidencji działalności gospodarczej podlega opłacie

w kwocie 100 zł, opłata za zmianę treści wpisu wynosi 50 zł. Rada gminy może wprowadzić

zwolnienie od opłat. Jeśli działalność ma być prowadzona w formie spółki cywilnej, każdy ze

wspólników musi samodzielnie uzyskać wpis do ewidencji działalności gospodarczej.

Urząd ma 14 dni na wydanie zaświadczenia o wpisie.

Pozostałe formy prawne podlegają obowiązkowi rejestracji we właściwym, dla siedziby

przedsiębiorstwa, Wydziale Gospodarczym Krajowego Rejestru Sądowego. Krajowy Rejestr

Sądowy jest bazą danych składającą się z trzech osobnych rejestrów:

–

rejestru przedsiębiorców,

–

rejestru stowarzyszeń, innych organizacji społecznych i zawodowych, fundacji oraz

publicznych zakładów opieki społecznej,

–

rejestru dłużników niewypłacalnych.

Dopiero wpis do rejestru pozwala na dokonywanie dalszych czynności prawnych (często

dopiero z chwilą wpisu do rejestru dany podmiot uzyskuje osobowość prawną).

Wnioski o wpis lub o udzielenie informacji muszą być składane na formularzach urzędowych

wraz z wymaganą opłatą sądową. Formularze wniosków można otrzymać w siedzibie Sądu

lub znaleźć w witrynie internetowej Ministerstwa Sprawiedliwości:

http://www.ms.gov.pl/formularze/formularze.shtml

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Przykład 1 Wzór zgłoszenia do ewidencji działalności gospodarczej.

Miejscowość

, dnia ……………………

Z G Ł O S Z E N I E

DO EWIDENCJI DZIAŁALNOŚCI GOSPODARCZEJ

1. Oznaczenie przedsiębiorcy: …………………………………………………………………………………..

(nazwisko i imię, nazwa)

2. Oznaczenie miejsca zamieszkania: ……………………………………………………………........................

(miejsce zamieszkania przedsiębiorcy)

3. Siedziba przedsiębiorcy: ………………………………………………………………………………………….

(adres)

4. Prowadzić będę działalność gospodarczą....................................................................................................................

(określenie przedmiotu działalności)

…………………………………………………………………………………………………………….

5. Miejsce wykonywania działalności: ..............................................................................................................................

(adres zakładu głównego)

…………………………………………………………………………………………………………………

(adresy pozostałych miejsc)

………………………………………………………………………………………………………………………

6. Data rozpoczęcia działalności: ………………………………………………………………………………….

7. Numer, data i miejsce wydania dowodu osobistego: ……………………………………………………………...

(podpis zgłaszającego, telefon)

(podpis przyjmującego zgłoszenie)

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

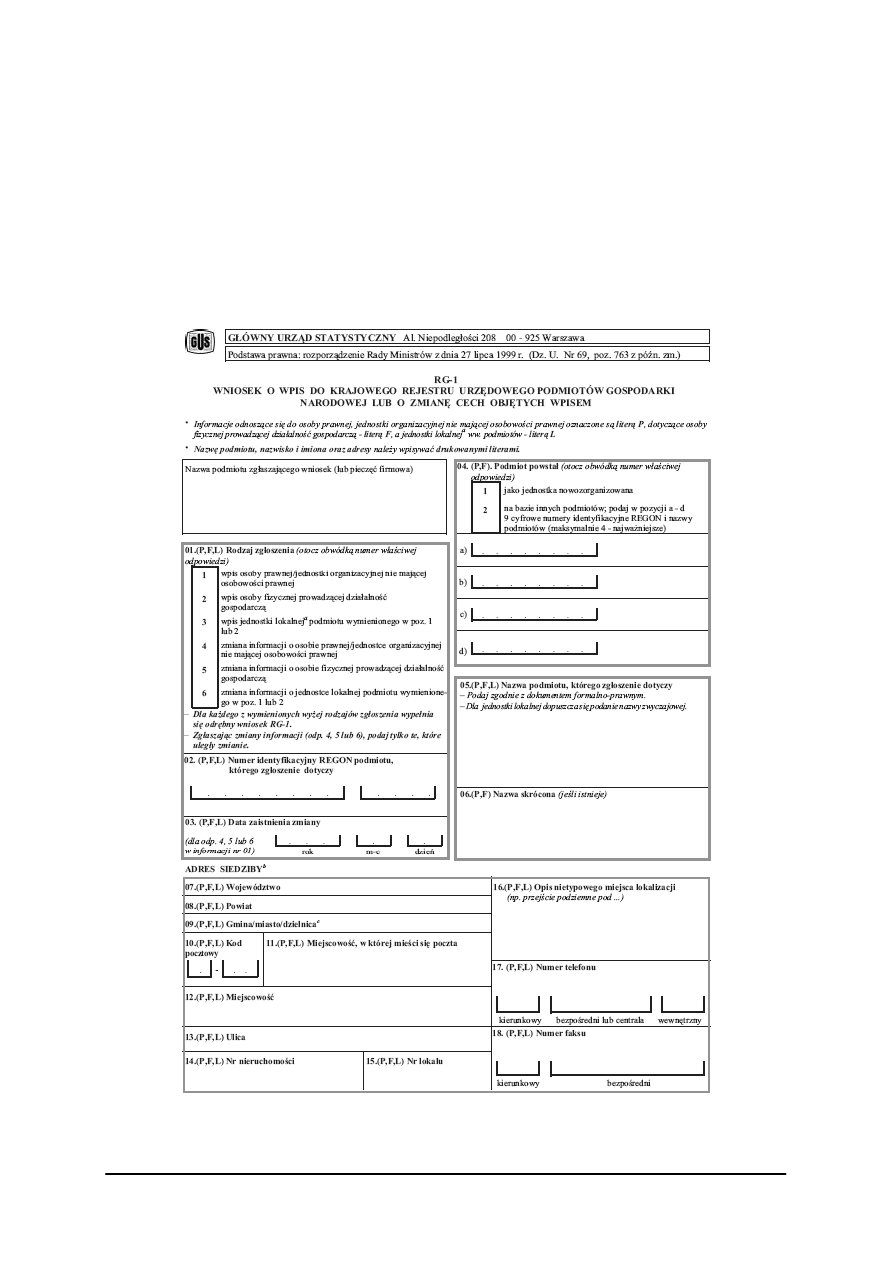

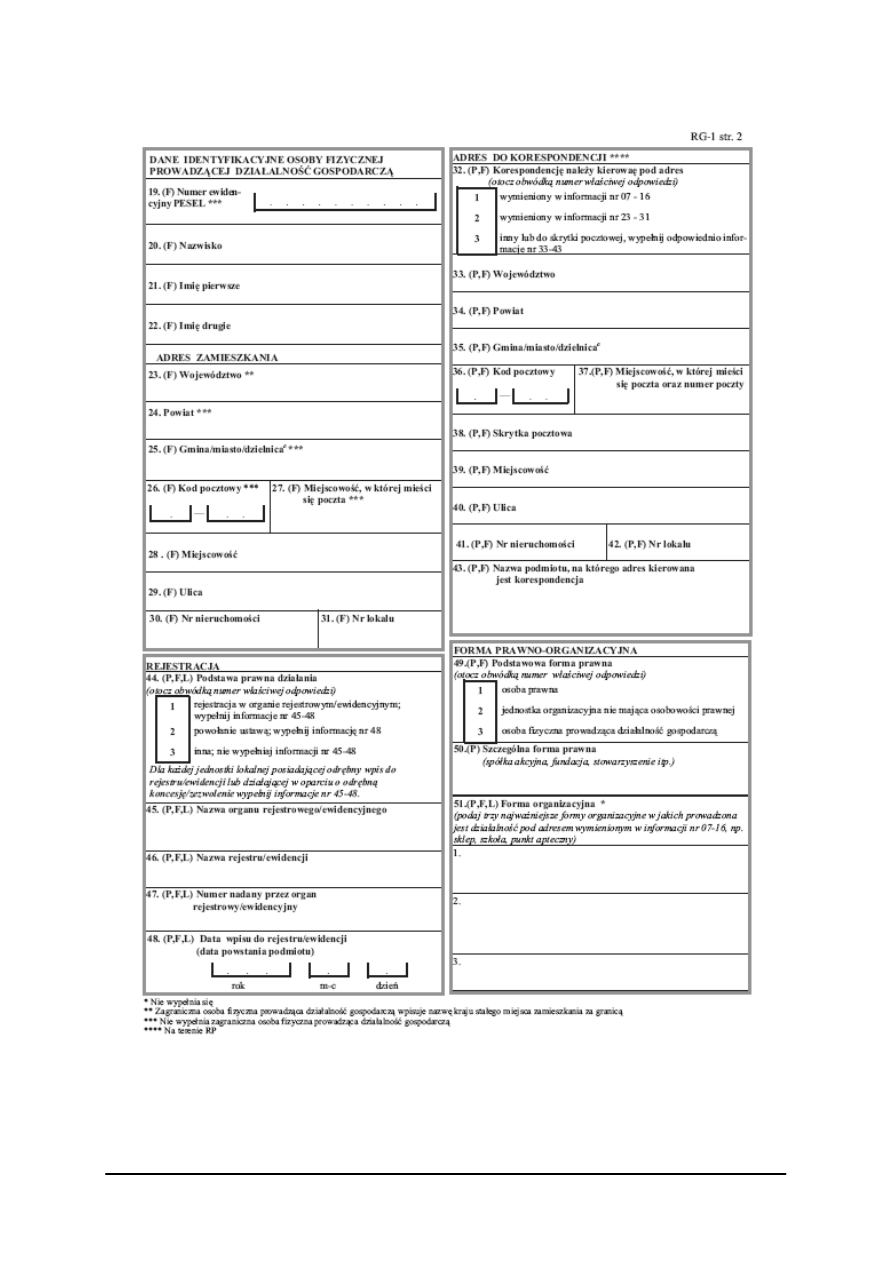

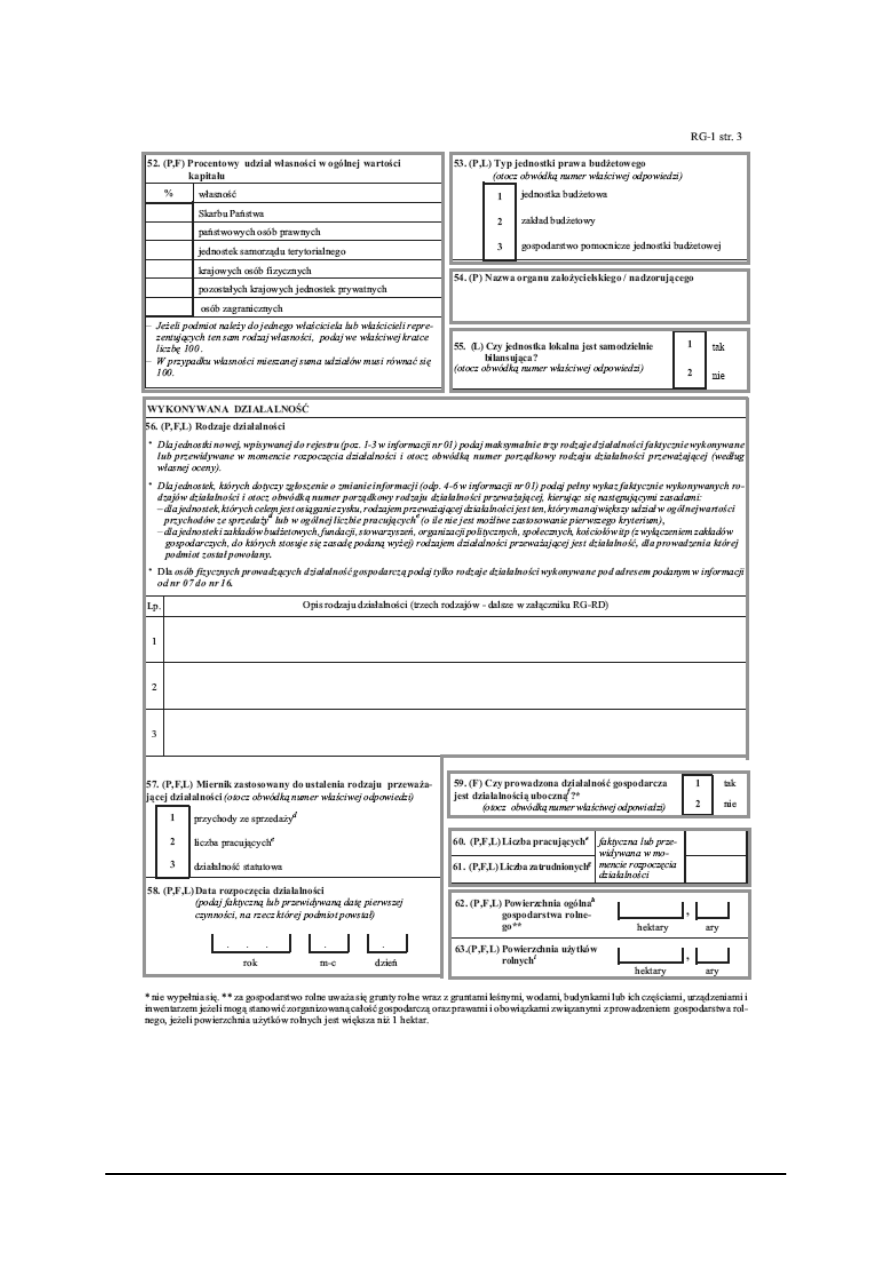

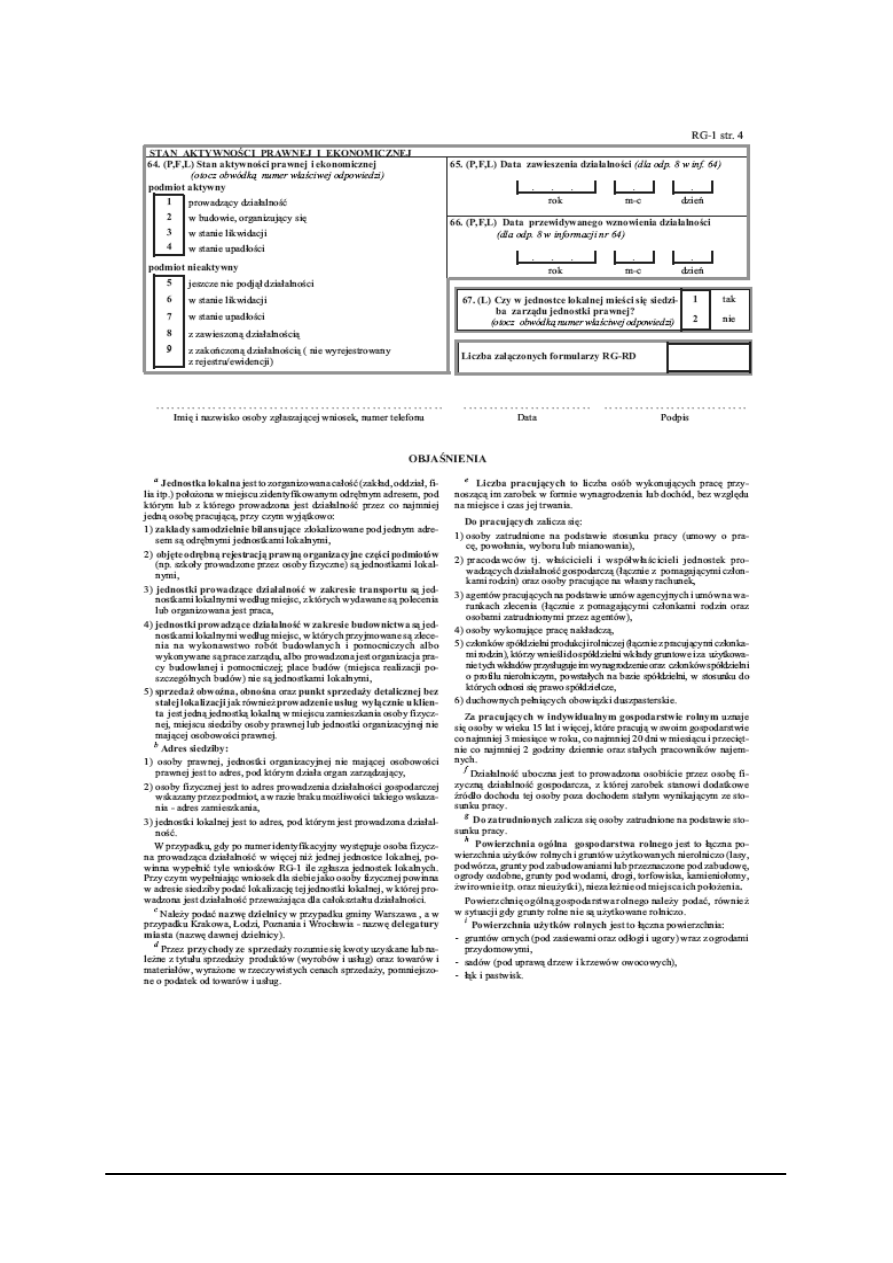

Uzyskanie numeru statystycznego REGON. Kolejnym etapem związanym

z podejmowaniem działalności gospodarczej jest uzyskanie numeru statystycznego REGON.

REGON musi posiadać każdy podmiot gospodarczy. Regon nadawany jest przez urzędy

statystyczne właściwe dla siedziby przedsiębiorstwa na podstawie złożonego wniosku RG-1.

Do wniosku należy dołączyć odpis, wyciąg lub zaświadczenie o wpisie do ewidencji

działalności gospodarczej (o wpisie do Krajowego Rejestru Sądowego), które uzyskaliśmy

w Urzędzie Gminy/Miasta (sądzie). Po zarejestrowaniu urząd statystyczny wyda

zaświadczenie o przyznanym nam numerze REGON, bezpośrednio bądź przez pocztę

w terminie 14 dni od dnia, w którym wnieśliśmy wniosek.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

Rys. 7. Wzór formularza RG-1 [17]

Wyrabianie pieczątek. Pieczątkę należy wyrobić po otrzymaniu numeru REGON

z Urzędu Statystycznego. Można również zrobić to po otrzymaniu numeru NIP z Urzędu

Skarbowego. Na pieczątce musi znaleźć się przynajmniej:

–

pełna nazwa firmy,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

–

siedziba (adres),

–

numer REGON, ale warto poczekać z wyrabianiem pieczątki do czasu uzyskania NIP.

Pieczątka to wydatek około 25 zł i przeważnie jeden dzień oczekiwania na jej wykonanie.

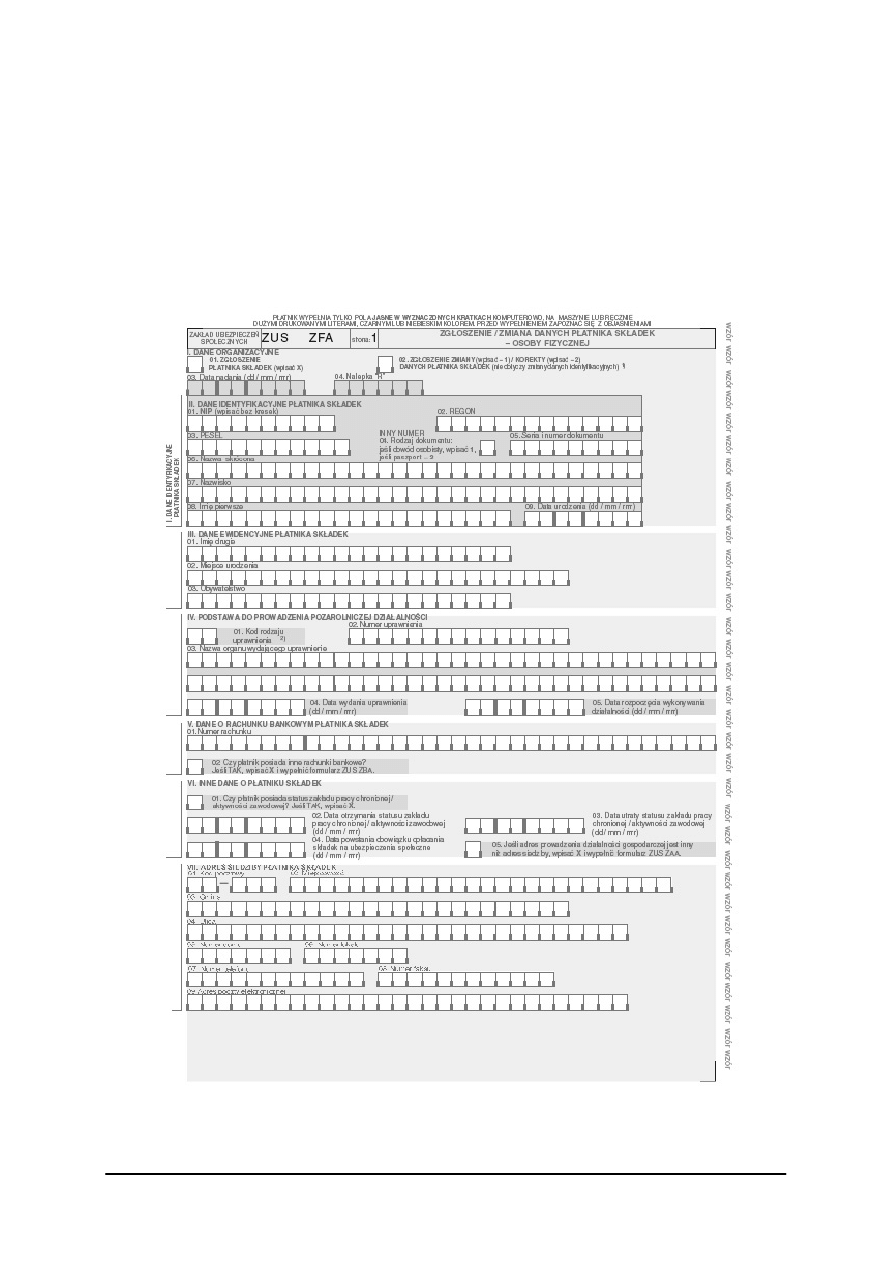

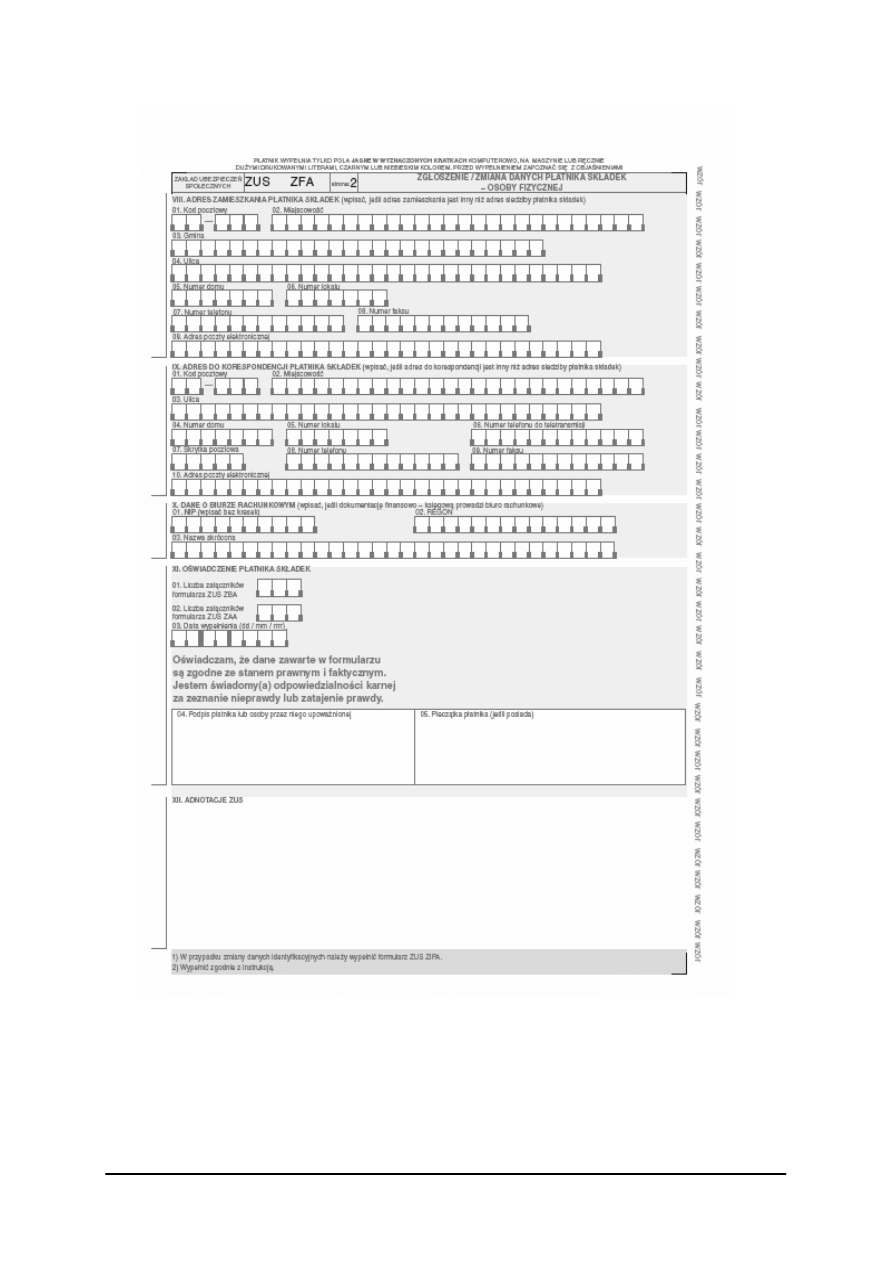

Zgłoszenie do ubezpieczenia społecznego. W terminie 7 dni od rozpoczęcia działalności

gospodarczej przedsiębiorca jest zobowiązany do zgłoszenia faktu rozpoczęcia działalności

do zakładu ubezpieczeń społecznych w miejscu prowadzenia działalności. Zgłoszenia tego

dokonuje się wypełniając właściwe formularze rejestracyjne – ZUS ZFA.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

Rys. 8. Wzór formularza ZUS ZFA [22]

Podobnie, odrębnie należy zgłosić każdą osobę podlegającą ubezpieczeniom społecznym

i zdrowotnym. Zgłoszenia tego dokonuje się na formularzu ZUS ZUA w terminie 7 dni od

powstania obowiązku ubezpieczenia. Wzory druków są dostępne na stronie www.zus.pl, ale

składać można tylko oryginalne formularze pobrane w placówce ZUS lub formularze

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

41

wydrukowane z programu Płatnik (program bezpłatny, dostępny w placówkach ZUS i na

stronie www.zus.pl

Zakładanie konta bankowego. Konto bankowe można założyć w dowolnym czasie po

otrzymaniu numeru REGON. W tym celu należy udać się do wybranego banku

z następującymi dokumentami:

–

zaświadczeniem o wpisie do ewidencji działalności gospodarczej,

–

świadectwem nadania numeru REGON,

–

zaświadczeniem o nadaniu numeru NIP,

–

pieczątką.

Jeżeli chcemy, by kontem mogły dysponować inne osoby to muszą one udać się do banku

w celu złożenia podpisów na karcie wzorów podpisów.

W przypadku spółek potrzebne będą aktualne umowy spółek i wyciągi z Krajowego

Rejestru Sądowego.

Uzyskanie NIP i pozostałe formalności w urzędzie skarbowym. Przed rozpoczęciem

działalności gospodarczej należy w urzędzie skarbowym złożyć wniosek o nadanie numeru

identyfikacji podatkowej NIP Wniosek składa się na druku NPI-1, NIP-2, NIP-3 załączając

uwierzytelnione lub urzędowo poświadczone kopie: Zaświadczenia o Wpisie do Ewidencji

Działalności Gospodarczej lub Krajowego Rejestru Sadowego, dokumentu uprawniającego

do korzystania z nieruchomości, na terenie której znajduje się siedziba (np. umowa najmu, akt

własności), zaświadczenia o numerze identyfikacyjnym REGON

Prywatny numer NIP osoby fizycznej staje się w momencie prowadzenia działalności

numerem NIP firmy. Jeżeli przedsiębiorca nie posiadał do tej pory numeru NIP do składanej

dokumentacji musi dołączyć wypełniony druk NIP-4. Przy składaniu wniosku o NIP trzeba

wybrać formę opodatkowania podatkiem dochodowym przyszłego przedsiębiorstwa.

W urzędzie skarbowym należy również zadeklarować, czy przedsiębiorca będzie

płatnikiem podatku VAT, czy też nie. Osoby rozpoczynające działalność gospodarczą

z definicji są zwolnione z rozliczania tego podatku (tzw. zwolnienie podmiotowe).

Zwolnienie kończy się, gdy obrót firmy przekroczy w roku podatkowym ustalony próg,

ale jeżeli przedsiębiorstwo rozpoczyna działalność w trakcie roku to próg ten jest wyliczany

w odpowiedniej proporcji. Przedsiębiorca ma również prawo od razu stać się płatnikiem

podatku VAT.

Jeśli przedsiębiorca planuje prowadzenie transakcji handlowych z kontrahentami z innych

państw Unii Europejskiej, musi dodatkowo zarejestrować się w urzędzie skarbowym jako

tzw. podatnik VAT-UE. W tym celu trzeba wypełnić dodatkowy druk (VAT-R/UE).

Zgłoszenie to jest bezpłatne, urząd potwierdza rejestrację na druku VAT-SUE, a podatnik

otrzymuje tzw. numer NIP-UE (jest to ten sam NIP, tylko poprzedzony kodem PL).

Zatrudnianie pracowników. Głównym aktem prawnym regulującym sprawy

zatrudnienia jest Kodeks Pracy. W Kodeksie omówione są wszystkie podstawowe stosunki

pracy, sposoby ich nawiązania i rozwiązywania. Znalazły w nim swoje miejsce kwestie

związane z czasem pracy, wynagrodzeniem za pracę w godzinach normatywnych

i nadliczbowych, urlopami płatnymi i bezpłatnymi. W osobnym rozdziale Kodeks zajmuje się

zagadnieniami ochrony zdrowia oraz bezpieczeństwa i higieny pracy (bhp).

Obowiązki pracodawcy (wynikające z innych ustaw) to:

–

przestrzeganie ustaw podatkowych (obowiązek ewidencjonowania i rozliczania

wynagrodzeń, naliczania i odprowadzania podatków)

–

przestrzeganie przepisów o ubezpieczeniu społecznym i zdrowotnym (obowiązek

naliczania i odprowadzania składek na ubezpieczenia społeczne i zdrowotne, sporządzana

i dostarczania do zakładów ubezpieczeń społecznych dokumentacji pozwalającej na

ustalenie świadczeń emerytalnych i rentowych pracownika)

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

42

–