„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Iwona Kowalczyk

Prowadzenie działalności cukierniczej 741[01].Z5.02

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji

–

Państwowy Instytut Badawczy

Radom

2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Dorota Andrzejewska

mgr inż. Lucyna Kubicka

Opracowanie redakcyjne:

mgr inż. Joanna Kośka

Konsultacja:

mgr inż. Barbara Kapruziak

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej Prowadzenie

działalności cukierniczej 741[01].Z5.02 zawartego w modułowym programie nauczania dla

zawodu cukiernik.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1.

Wprowadzenie

3

2.

Wymagania wstępne

5

3.

Cele kształcenia

6

4.

Scenariusze zajęć

7

5.

Ćwiczenia

14

5.1. Zarządzanie przedsiębiorstwem

14

5.1.1. Ćwiczenia 14

5.2. Pracownik w przedsiębiorstwie

17

5.2.1. Ćwiczenia 17

5.3. Majątek przedsiębiorstwa

20

5.3.1. Ćwiczenia 20

5.4. Uproszczone formy rachunkowości w przedsiębiorstwie

23

5.4.1. Ćwiczenia 23

6.

Ewaluacja osiągnięć ucznia

25

7.

Literatura

39

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy Państwu Poradnik dla nauczyciela, który będzie pomocny w prowadzeniu

zajęć dydaktycznych w szkole kształcącej w zawodzie cukiernik.

W poradniku zamieszczono:

−

wymagania wstępne, wykaz umiejętności, jakie słuchacz powinien mieć już

ukształtowane, aby bez problemów mógł korzystać z poradnika,

−

cele kształcenia, wykaz umiejętności, jakie uczeń ukształtuje podczas pracy

z poradnikiem,

−

przykładowe scenariusze zajęć,

−

ćwiczenia, przykładowe ćwiczenia ze wskazówkami do realizacji, zalecanymi metodami

nauczania–uczenia oraz środkami dydaktycznymi,

−

ewaluację osiągnięć słuchacza, przykładowe narzędzia pomiaru dydaktycznego.

Wskazane jest, aby zajęcia dydaktyczne były prowadzone różnymi metodami

ze szczególnym uwzględnieniem aktywizujących metod nauczania, np. metody projektu,

ćwiczeń praktycznych.

Formy organizacyjne pracy słuchaczy mogą być zróżnicowane, począwszy

od samodzielnej do pracy zespołowej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

741[01].Z5

Przedsiębiorstwo

cukiernicze

741[01].Z5.01

Podejmowanie działalności

gospodarczej

741[01].Z5.02

Prowadzenie działalności

cukierniczej

Schemat układu jednostek modułowych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu nauczania jednostki modułowej uczeń powinien

umieć:

−

posługiwać się podstawowymi zagadnieniami z zakresu planowania i podejmowania

działalności gospodarczej,

−

podejmować decyzje w sytuacjach trudnych i ryzykownych,

−

współpracować w zespole/grupie,

−

korzystać z różnych źródeł informacji,

−

dokonać prezentacji własnego stanowiska, stosując różne środki komunikacji werbalnej

i niewerbalnej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej uczeń powinien umieć:

−

określić i scharakteryzować funkcje zarządzania,

−

sporządzić schemat struktury organizacji zakładu cukierniczego,

−

zaplanować i zorganizować stanowiska pracy zgodnie z wymaganiami ergonomii,

−

określić rolę i funkcję kierownictwa przedsiębiorstwa,

−

określić zasady rozwiązywania konfliktów,

−

prowadzić negocjacje,

−

określić podstawowe źródła prawa pracy,

−

określić sposób sporządzania umowy o pracę i umowy zlecenia,

−

określić prawa i obowiązki pracownika i pracodawcy,

−

określić składniki wynagrodzeń

−

rozróżnić środki trwałe i obrotowe,

−

określić różnice pomiędzy leasingiem i kredytem,

−

sporządzić bilans majątkowy zakładu cukierniczego,

−

sklasyfikować i obliczyć koszty,

−

ustalić cenę wyrobów cukierniczych,

−

sklasyfikować i obliczyć podatki,

−

określić sposoby rozliczania się z urzędem skarbowym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. SCENARIUSZE ZAJĘĆ

Scenariusz zajęć 1

Osoba prowadząca

…………………………………….………….

Modułowy program nauczania: Cukiernik 741[01]

Moduł: Przedsiębiorstwo cukiernicze 741[01].Z5

Jednostka modułowa:

Prowadzenie działalności cukierniczej 741[01].Z5.02

Temat: Metody rozwiązywania konfliktów

Cel ogólny: Poznanie i zastosowanie metod rozwiązywania konfliktów

Po zakończeniu zajęć edukacyjnych słuchacz powinien umieć:

−

wymienić i stosować podstawowe metody rozwiązywania konfliktów

−

posługiwać się pojęciem konfliktu

−

wymienić rodzaje konfliktów

−

scharakteryzować przyczyny powstawania konfliktu

−

scharakteryzować zachowania uczestników konfliktów

Metody nauczania–uczenia się:

−

pogadanka

−

inscenizacja

Formy organizacyjne pracy słuchaczy:

−

praca grupowa

Czas: 2 godziny dydaktyczne.

Środki dydaktyczne:

−

foliogram nr 1 „Rodzaje konfliktów”

−

foliogram nr 2 „Metody rozwiązywania konfliktów”

−

tablica, kreda

−

materiały pomocnicze (załącznik nr 3)

Przebieg zajęć:

1.

Wprowadzenie – nauczyciel prosi słuchaczy by pomyśleli o ostatnim konflikcie, którego

doświadczyli. Upewnia słuchaczy, że nie muszą się dzielić detalami z innymi. Prosi by

zidentyfikować co działo się w ich myślach, ciele, jak się zachowywali gdy doświadczali

konfliktu.

2.

Nauczyciel wyjaśnia słuchaczom, że w konflikcie ludzie często są zahipnotyzowani

zewnętrznymi czynnikami, które wskazują silne emocje i nasze spostrzeżenia stają się

zawężone. Nie myślimy, tylko chcemy atakować lub uciec. Silne emocje są zaraźliwe

i łatwo prowadzą do rozerwania relacji między ludźmi. Pojawiają się myśli, że nie da się

go rozwiązać. Dlatego ludzie unikają konfliktów. Konflikt może mieć dalsze skutki, bo

prowadzi do znajdowania nowych rozwiązań, rozumienia lepiej potrzeb drugiej strony.

Możemy jednak nauczyć się go rozwiązywać.

3.

Nauczyciel prosi słuchaczy o podawanie przykładów przyczyn konfliktów. Wypowiedzi

zapisuje na tablicy. Następnie omawia rodzaje konfliktów (załącznik nr 1).

4.

Nauczyciel omawia metody rozwiązywania konfliktu (załącznik nr 2).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

5.

Nauczyciel dzieli słuchaczy na 5 grup. Liderzy losują kartki z sytuacją konfliktową

i propozycją metody rozwiązania konfliktu (załącznik nr 3). Zadanie słuchaczy polega na

przygotowaniu inscenizacji rozwiązania sytuacji konfliktowej. Każdy zespół przedstawia

inscenizację na forum grupy.

6.

Po zakończeniu inscenizacji słuchacze wspólnie dyskutują na temat przedstawionych

inscenizacji i wybierają najwłaściwszą metodę rozwiązania konfliktu w tej sytuacji.

Zakończenie zajęć

Słuchacze dyskutują na temat:

−

Czy zmieniła się ich perspektywa postrzegania konfliktów?

Praca domowa

Obserwuj w tym tygodniu co robisz, gdy pojawiają się różnice w opiniach, ocenach,

zdarzeniach. Jakiego rodzaju konflikty się pojawiają.

Sposób uzyskania informacji zwrotnej od ucznia po zakończonych zajęciach:

−

dyskusja na temat konfliktów, jakie pojawiły się w ciągu ostatniego tygodnia od zadania

pracy domowej.

Załącznik nr 1

Rodzaje konfliktów

Istnieje 5 rodzajów konfliktów. Trzy z nich: konflikt danych, relacji i wartości są

nienegocjowalne i prowadzą do destrukcji i wojen między ludźmi. Trzeba je sprowadzić do

konfliktu strukturalnego lub interesów, by szukać rozwiązań satysfakcjonujących obie strony.

1.

Konflikt danych, czyli:

−

brak informacji

−

błędne zrozumienie informacji

−

różne sposoby interpretacji informacji

−

różne procedury zbierania informacji

2.

Konflikt relacji

−

błędne spostrzeganie

−

zła komunikacja

−

silne emocje

−

negatywne odwetowe zachowanie

3.

Konflikt wartości

−

różnice religijne, ideologii, tradycji

−

wartości związane z własnym „ja”, poczucie własnej wartości, godności

−

wartości dnia codziennego

Powyższe konflikty powinniśmy sprowadzić do

4.

Konfliktu strukturalnego

−

nierówna kontrola zasobów

−

nierówny rozkład sił

−

ograniczenie czasowe

−

różne role społeczne

5.

Konfliktu interesów

−

interesy rzeczowe (pieniądze, czas, podział pracy)

−

interesy proceduralne (sposób prowadzenia rozmów)

−

interesy psychologiczne (poczucie szacunku, zaufania)

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Załącznik nr 2

Metody rozwiązywania konfliktów

−

Metoda dominacji, charakteryzuje się tym, że jedna ze stron, chce osiągnąć swoje cele,

nie bierze pod uwagę celów drugiej strony. Stosuje perswazję, groźby, przemoc. Styl ten

jest wykorzystywany w sytuacji, gdy konieczne jest szybkie rozwiązywanie konfliktu lub

gdy druga strona wykorzystuje nasze ugodowe zachowanie.

−

Metoda dostosowania, charakteryzuje się świadomą rezygnacją z zaspokojenia własnych

potrzeb po to, aby zaspokoić potrzeby drugiej strony. Styl ten powinien być stosowany

głownie wtedy, gdy konflikt dotyczy spraw ważniejszych dla drugiej strony niż dla nas

lub gdy wiadomo, że popełniliśmy błąd.

−

Metoda kompromisu, zakłada, że każda ze stron konfliktu częściowo korzysta

i częściowo traci. Styl ten należy stosować w sytuacji, gdy strony zmierzają do

wykluczających się celów lub gdy wystarczy osiągnąć porozumienie tylko na pewien

czas.

−

Metoda unikania, polega na wycofaniu się strony z sytuacji konfliktowej. Wynika to

z poczucia braku możliwości wywierania nacisku na drugą stronę oraz z przekonania, że

koszty poniesione w takim konflikcie są niewspółmiernie większe od możliwych

korzyści. Tę metodę należy stosować w sytuacji, gdy nasze cele nie są zbyt ważne lub są

ważne przejściowo.

−

Metoda współpracy, polega na osiągnięciu porozumienia umożliwiającego realizację

celów uczestników konfliktu w maksymalnym stopniu. Metodę tę należy stosować

w sytuacji, gdy ważne jest znalezienie wspólnego rozwiązania sytuacji konfliktowej.

Załącznik nr 3

Sytuacja konfliktowa i metody ich rozwiązywania

Grupa I

Piotr od roku mieszka na waszym osiedlu. Od jakiegoś czasu trzyma z waszą paczką. Kiedy

Maciek cieszący się zwykle poważaniem, zaproponował, żebyście wszyscy poszli na basen,

Piotr powiedział, że nie może, bo wybiera się do domu znajomych, którzy zostawili posesję

pod opieką jego rodziców. Na jej terenie znajduje się duże boisko do siatkówki oraz basen.

Piotr zaproponował więc kolegom spędzenie tam całego dnia. Pomysł Piotra spodobał się

innym, co zdenerwowało Maćka. Stwierdził on, że Piotr podważa jego autorytet.

Rozwiąż ten problem stosując metodę dominacji.

Grupa II

Piotr od roku mieszka na waszym osiedlu. Od jakiegoś czasu trzyma z waszą paczką. Kiedy

Maciek cieszący się zwykle poważaniem, zaproponował, żebyście wszyscy poszli na basen,

Piotr powiedział, że nie może, bo wybiera się do dom znajomych, którzy zostawili posesję

pod opieką jego rodziców. Na jej terenie znajduje się duże boisko do siatkówki oraz basen.

Piotr zaproponował więc kolegom spędzenie tam całego dnia. Pomysł Piotra spodobał się

innym, co zdenerwowało Maćka. Stwierdził on, że Piotr podważa jego autorytet.

Rozwiąż ten problem stosując metodę unikania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Grupa III

Piotr od roku mieszka na waszym osiedlu. Od jakiegoś czasu trzyma z waszą paczką. Kiedy

Maciek cieszący się zwykle poważaniem, zaproponował, żebyście wszyscy poszli na basen,

Piotr powiedział, że nie może, bo wybiera się do dom znajomych, którzy zostawili posesję

pod opieką jego rodziców. Na jej terenie znajduje się duże boisko do siatkówki oraz basen.

Piotr zaproponował więc kolegom spędzenie tam całego dnia. Pomysł Piotra spodobał się

innym, co zdenerwowało Maćka. Stwierdził on, że Piotr podważa jego autorytet.

Rozwiąż ten problem stosując metodę kompromisu.

Grupa IV

Piotr od roku mieszka na waszym osiedlu. Od jakiegoś czasu trzyma z waszą paczką. Kiedy

Maciek cieszący się zwykle poważaniem, zaproponował, żebyście wszyscy poszli na basen,

Piotr powiedział, że nie może, bo wybiera się do dom znajomych, którzy zostawili posesję

pod opieką jego rodziców. Na jej terenie znajduje się duże boisko do siatkówki oraz basen.

Piotr zaproponował więc kolegom spędzenie tam całego dnia. Pomysł Piotra spodobał się

innym, co zdenerwowało Maćka. Stwierdził on, że Piotr podważa jego autorytet.

Rozwiąż ten problem stosując metodę współpracy.

Grupa IV

Piotr od roku mieszka na waszym osiedlu. Od jakiegoś czasu trzyma z waszą paczką. Kiedy

Maciek cieszący się zwykle poważaniem, zaproponował, żebyście wszyscy poszli na basen,

Piotr powiedział, że nie może, bo wybiera się do dom znajomych, którzy zostawili posesję

pod opieką jego rodziców. Na jej terenie znajduje się duże boisko do siatkówki oraz basen.

Piotr zaproponował więc kolegom spędzenie tam całego dnia. Pomysł Piotra spodobał się

innym, co zdenerwowało Maćka. Stwierdził on, że Piotr podważa jego autorytet.

Rozwiąż ten problem stosując metodę dostosowania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Scenariusz zajęć 2

Osoba prowadząca

…………………………………….………….

Modułowy program nauczania: Cukiernik 741[01]

Moduł: Przedsiębiorstwo cukiernicze 741[01].Z5

Jednostka modułowa:

Prowadzenie działalności cukierniczej 741[01].Z5.02

Temat: Misja przedsiębiorstwa cukierniczego – jej istota i znaczenie

Cel ogólny: Poznanie i analizowanie misji przedsiębiorstwa

Po zakończeniu zajęć edukacyjnych słuchacz powinien umieć:

−

identyfikować pojęcie misji,

−

wyjaśnić istotę misji przedsiębiorstwa,

−

wymienić elementy misji przedsiębiorstwa,

−

rozróżniać elementy misji przedsiębiorstwa

Metody nauczania–uczenia się:

−

burza mózgów,

−

wykład.

Formy organizacyjne pracy uczniów:

−

praca grupowa,

−

praca indywidualna.

Czas: 45 minut.

Środki dydaktyczne:

−

tablica,

−

rzutnik lub zestaw multimedialny,

−

foliogramy,

−

karteczki, pisaki.

Przebieg zajęć:

1.

Wprowadzenie – ćwiczenie, słuchacze pracują indywidualnie. Nauczyciel rozdaje

każdemu uczniowi karteczki i pisaki. Następnie zadaje uczniom pytanie: „Z czym kojarzy

Wam się słowo/pojęcie misja?”. Słuchacze pierwsze skojarzenia zapisują na otrzymanych

karteczkach. Następnie słuchacze odczytują swoje myśli i zapisują na tablicy.

2.

Po zapisaniu i uporządkowaniu wszystkich skojarzeń nauczyciel przedstawia na

foliogramie prawidłową definicję misji przedsiębiorstwa (załącznik nr 1).

3.

Nauczyciel zapoznaje uczniów z istotą misji (załącznik nr 2).

4.

Nauczyciel zapoznaje uczniów z elementami misji (załącznik nr 3).

5.

Następnie nauczyciel dzieli słuchaczy na trzy grupy. Przedstawia słuchaczom

przykładową misję przedsiębiorstwa (załącznik nr 4). Zadaniem każdej grupy jest

opracowanie wszystkich elementów misji dla przedstawionego przedsiębiorstwa.

6.

Po zakończeniu pracy nad ćwiczeniem, każda grupa omawia po trzy wskazane przez

nauczyciele elementy misji.

7.

Nauczyciel ocenia wypowiedzi uczniów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Zakończenie zajęć

Słuchacze dyskutują na temat: „Czy firma, której właściciel nie ma misji, to firma źle

zarządzana?”

Praca domowa

Opracuj plan realizacji misji „Być zdrowym i dobrze wyglądać”. W realizacji zadania

pomocna będzie tabela:

Misja Być zdrowym i dobrze wyglądać

Cel

Strategia

Kroki

Kontrola

Nagroda

Sposób uzyskania informacji zwrotnej od ucznia po zakończonych zajęciach:

−

ankieta ewaluacyjna.

Załącznik nr 1

Definicja misji

Misja jest deklaracją celów działalności firmy. W deklaracji tej zawiera się wyraźna wizja

bieżących i przyszłych operacji firmy lub instytucji związanych z produktem, usługą lub

rynkiem, a także systemem przyjętych wartości i zasad oraz cech odróżniających ją od

konkurentów. (Adrian Payne)

Załącznik nr 2

Istota misji

Podstawowe elementy, na które należy zwrócić uwagę podczas opracowania misji:

−

misja nie może być określona zbyt wąsko lub zbyt szeroko,

−

należy bardo rozsądnie wybrać adresatów firmy,

−

należy wiedzieć i rozumieć, jaki rodzaj działalności prowadzi firma,

−

misja musi mieć unikatowy charakter,

−

bardzo ważne jest, aby misja koncentrowała się na rynku, a nie na produkcie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Załącznik nr 3

Elementy misji

Istnieje dziewięć elementów misji:

1)

klienci (kim są?)

2)

produkt (jakie są główne wyroby firmy?)

3)

lokalizacja (gdzie działa firma?)

4)

technologia (jaka jest podstawowa technologia firmy?)

5)

kontynuacja działalności, przetrwanie firmy (jakie są ekonomiczne cele firmy?)

6)

filozofia (jakie są podstawowe przekonania, wartości, aspiracje i priorytety firmy?)

7)

własna koncepcja firmy (co jest najsilniejszą stroną firmy i na czym polega jej przewaga

konkurencyjna?)

8)

publiczny wizerunek firmy (jaki jest pożądany wizerunek firmy?)

9)

personel (jaki jest stosunek firmy do pracowników?)

Załącznik nr 4

Przykładowa misja przedsiębiorstwa cukierniczego

Naszym celem jest umocnienie pozycji w Łodzi i województwie łódzkim i zyskanie miana

cukierni wiodącej w produkcji wyrobów cukierniczych. Oferujemy naszym klientom całą

gamę wyrobów cukierniczych oraz wysoką jakość obsługi klienta. Nasze cele osiągamy za

pomocą:

1) zdobycia zaufania naszych klientów, którzy będą polecać nasze produkty, ponieważ:

−

oferujemy wyroby cukiernicze wysokiej jakości

−

gwarantujemy wysoką jakość obsługi

−

jesteśmy niezawodni

−

stale się rozwijamy

2) wskazania naszym pracownikom celu i godne ich traktowanie za pomocą:

−

szkolenia

−

współmiernej odpowiedzialności

−

uznania za dobrą pracę.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

5. ĆWICZENIA

5.1. Zarządzanie przedsiębiorstwem

5.1.1. Ćwiczenia

Ćwiczenie 1

Pracując w zespole 3-4 osobowym, opracuj strategię rozwoju firmy cukierniczej tzn.

misję, wizję i cele strategiczne. Ułatwi Ci to tabela do ćwiczenia.

Tabela do ćwiczenia 1. Strategia rozwoju firmy [opracowanie własne]

Misja firmy ..............................................................................................................................

..................................................................................................................................................

Wizja firmy w roku .................................................................................................................

..................................................................................................................................................

Cele strategiczne i ich osiąganie:

Cel strategiczny

Termin osiągnięcia celu

Zadania, kroki jakie zostaną

podjęte

1.

2.

3.

4.

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia należy zwrócić uwagę na rozróżnianie

przez słuchaczy pojęć: misja, wizja, cele strategiczne. Ważne jest, aby słuchacz umiał określić

cele strategiczne, w taki sposób, żeby były osiągalne.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

stworzyć zespół, wybrać lidera,

2)

sformułować w kilku zdaniach misję firmy. Odpowiedzieć na pytanie: Jaki jest powód

istnienia firmy? Co firma chce zrobić dla swoich klientów? Czym firma będzie różnić się

od innych?

3)

sformułować wizję firmy. Jaka będzie firma za 5 lat?

4)

sformułować kilka celów strategicznych, np. w zakresie jakości produktów, pozycji

rynkowej, wielkości sprzedaży,

5)

zaprezentować wyniki pracy na forum grupy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Zalecane metody nauczania–uczenia się:

−

ćwiczenie.

Środki dydaktyczne:

−

arkusz do ćwiczenia,

−

poradnik dla ucznia.

Ćwiczenie 2

Przyporządkuj wybrane metody rozwiązywania konfliktów do ich opisu. Uzupełnij tabelę

do ćwiczenia.

Metody: kompromis, dominacja, liberalna, „dwóch zwycięzców”.

Tabela do ćwiczenia 2. Metody rozwiązywania konfliktów [opracowanie własne]

Lp. Opis

Metoda

1.

Pełna współpraca w celu doprowadzenia do satysfakcji

obu stron

2.

Zostawienie spraw własnemu biegowi, aż same się

jakoś ułożą

3. Odstępstwo od pewnych zasad i przekonań,

rozstrzygnięcie sporu w wyniku ustępstw

4. Dążenie do uzyskania przewagi nad drugą stroną

i osiągnięcia założonych własnych celów

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia należy zwrócić uwagę na rozróżnianie

metod rozwiązywania konfliktów oraz na dokładną analizę podanych w tabeli sytuacji

konfliktowych.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

przeanalizować podane w tabeli opisy konfliktów,

2)

przyporządkować metody rozwiązywania konfliktów do podanych opisów,

3)

przeanalizować otrzymane wyniki na forum grupy.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie

−

środki dydaktyczne.

Środki dydaktyczne:

−

arkusz do ćwiczenia,

−

poradnik dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Ćwiczenie 3

Przygotuj się do negocjacji cen i warunków sprzedaży. Pracujesz w zespole 3–4-

-osobowym. Jesteś właścicielem Cukierni w Łodzi o dość szerokim asortymencie. Pragniesz

zawrzeć z supermarketem w Łodzi kontrakt na regularne dostawy Twoich wyrobów

cukierniczych. W przygotowaniu do negocjacji pomocna Ci będzie tabela do ćwiczenia.

Tabela do ćwiczenia 3. Obszary negocjacji w firmie [opracowanie własne]

Lp.

Wyszczególnienie obszarów negocjacyjnych

Twoje propozycje

1.

Jakie produkty im zaproponujesz?

2.

Jaką zaproponujesz wielkość opakowań?

3.

Jakie zaproponujesz terminy i sposób dostawy?

4.

Jakie zaproponujesz warunki w zakresie zwrotu

przeterminowanych produktów?

5.

Jakie zaproponujesz warunki w zakresie sposobu

zapłaty?

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia należy zwrócić uwagę na umiejętność

i cechy przydatne podczas negocjacji.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

utworzyć zespół 3–4-osobowy, w którym będzie opracowywał plan negocjacji,

2)

przeanalizować treść ćwiczenia oraz zamieszczone w tekście propozycje obszarów

negocjacyjnych,

3)

uzupełnić tabelę do ćwiczenia, wpisując swoje propozycje do poszczególnych obszarów

negocjacyjnych,

4)

wyniki pracy zaprezentować na forum grupy przez lidera zespołu.

Zalecane metody nauczania–uczenia się:

−

ćwiczenia praktyczne,

Środki dydaktyczne:

−

arkusz do ćwiczenia,

−

poradnik dla ucznia,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

5.2. Pracownik w przedsiębiorstwie

5.2.1. Ćwiczenia

Ćwiczenie 1

Korzystając z kodeksu pracy zapoznaj się z podstawowymi przepisami dotyczącymi

obowiązków pracownika. Wpisz podstawowe obowiązki pracownika w tabelę do ćwiczenia.

Tabela do ćwiczenia 1. Obowiązki pracownika [opracowanie własne]

Lp. Podstawowe

obowiązki pracownika

1.

2.

3.

4.

5.

6.

7.

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia należy dokonać analizy kodeksu pracy

pod kątem obowiązków pracownika. Ważne jest aby słuchacz samodzielnie analizował

kodeks pracy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

odszukać w kodeksie pracy przepisy dotyczące obowiązków pracownika,

2)

przeanalizować podstawowe obowiązki pracownika,

3)

uzupełnić tabelę do ćwiczenia.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie,

−

praca z tekstem.

Środki dydaktyczne:

−

arkusz do ćwiczenia,

−

poradnik dla ucznia,

−

kodeks pracy (ewentualnie kserokopia odpowiednich fragmentów kodeksu pracy).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Ćwiczenie 2

Przyporządkuj wybrane cechy umowy-zlecenia i umowy o dzieło do odpowiednich

kolumn w tabeli do ćwiczenia.

Cechy:

−

zobowiązanie do wykonania określonej czynności dla innej osoby,

−

zobowiązanie do wykonania oznaczonego działa dla zamawiającego,

−

nie musi być wykonane osobiście, jeśli umowa tego zabrania,

−

nie odpowiada się za efekt końcowy, a jedynie jest się zobowiązanym do starannego

i sumiennego wykonywania pracy,

−

wynagrodzenie jest wypłacane za efekt końcowy,

−

wynagrodzenie jest wypłacane niezależnie od efektu końcowego,

−

wykonuje się ze swoich lub powierzonych materiałów,

−

w razie sporu roszczenia są kierowane do sądu cywilnego, a nie Sądu Pracy.

Tabela do ćwiczenia 2. Umowy cywilnoprawne [opracowanie własne]

Cechy

Umowy – zlecenia

Cechy

Umowy o dzieło

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia należy zwrócić uwagę na rozróżnianie

umów cywilnoprawnych oraz na samodzielne dokonanie analizy kodeksu cywilnego lub jego

fragmentów pod kątem omawianych umów.

Sposób wykonania ćwiczenia.

Uczeń powinien:

1)

odszukać w kodeksie cywilnym odpowiednich fragmentów dotyczących umowy zlecenia

i umowy o dzieło,

2)

dokonać analizy umów cywilnoprawnych i ich wymienionych cech,

3)

uzupełnić tabelę do ćwiczenia.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie,

−

praca z tekstem.

Środki dydaktyczne:

−

arkusz do ćwiczenia,

−

poradnik dla ucznia,

−

kodeks cywilny (ewentualnie kserokopię odpowiednich fragmentów kodeksu cywilnego:

Tytuł XV, art. 627-646, Tytuł XXI, art. 734-751).

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Ćwiczenie 3

Oblicz dochód pracownika, korzystając z danych:

Pracownik zatrudniony na postawie umowy o pracę w Przedsiębiorstwie X, otrzymuje

zgodnie z umową miesięczne wynagrodzenie brutto w wysokości 1680 zł. Składki na

ubezpieczenie społeczne finansowane przez pracownika wynoszą 314,33

zł. Koszty

uzyskania przychodu wynoszą 92,56 zł.

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia należy zwrócić uwagę na sposób

obliczenia dochodu pracownika. Wskazane jest przejrzenie przez słuchaczy formularzy PIT

i wspólne omówienie poszczególnych rubryk występujących na formularzu.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

dokonać analizy treści ćwiczenia,

2)

dokonać analizy formularzy PIT,

3)

obliczyć dochód pracownika z wykorzystaniem odpowiedniego wzoru.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie praktyczne.

Środki dydaktyczne:

−

arkusz do ćwiczenia,

−

poradnik dla ucznia,

−

formularze PIT,

−

kalkulator.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

5.3. Majątek przedsiębiorstwa

5.3.1. Ćwiczenia

Ćwiczenie 1

Oblicz metodą kosztową cenę produktu, którego koszty bezpośrednie wynoszą 50 zł,

koszty pośrednie stanowią 80% kosztów bezpośrednich, a zysk ma wynosić 15% kosztów

własnych.

Tabela do ćwiczenia 1.

Elementy ceny [opracowanie własne]

Elementy ceny

Obliczenia

1. Koszty bezpośrednie

2. Koszty pośrednie

3. Koszt własny

4. Zysk

5. Cena produktu

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia należy zwrócić uwagę na rozróżnienie

metod ustalania cen oraz scharakteryzowanie metody kosztowej ustalania ceny przez

słuchaczy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

obliczy wysokość kosztów pośrednich,

2)

obliczyć koszt własny,

3)

obliczyć wysokość zysku,

4)

obliczyć cenę produktu,

5)

przeanalizować otrzymane wyniki na forum grupy

Zalecane metody nauczania–uczenia się:

−

ćwiczenie praktyczne.

Środki dydaktyczne:

−

arkusz do ćwiczenia,

−

poradnik dla ucznia,

−

kalkulator.

Ćwiczenie 2

Przyporządkuj wymienione koszty przedsiębiorstwa cukierniczego do kosztów

zmiennych lub stałych:

płace pracowników produkcji, surowce, materiały, energia, zużywanie się maszyn i urządzeń,

wynajem lokalu, kredyt, woda.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Tabela do ćwiczenia 2.

Koszty w przedsiębiorstwie [opracowanie własne]

koszty zmienne

koszty stałe

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia należy zwrócić uwagę na definiowanie

i rozróżnianie kosztów stałych i zmiennych w przedsiębiorstwie przez słuchaczy.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

dokonać analizy kosztów zmiennych i stałych w przedsiębiorstwie,

2)

przyporządkować podane koszty do odpowiednich kolumn w tabeli do ćwiczenia.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie.

Środki dydaktyczne:

−

arkusz do ćwiczenia,

−

poradnik dla ucznia

Ćwiczenie 3

Zalicz do aktywów lub do pasywów podane przykłady:

zobowiązania wobec banku, budynek, pieniądze na koncie w banku, kapitał właściciela,

gotówka w kasie, samochód dostawczy, maszyny i urządzenia, komputer, materiały do

produkcji.

Tabela do ćwiczenia 3. Składniki bilansu [opracowanie własne]

Aktywa Pasywa

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia należy zwrócić uwagę na rozróżnianie

składników bilansu przedsiębiorstwa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Sposób wykonania ćwiczenia.

Uczeń powinien:

1)

dokonać analizy struktury bilansu przedsiębiorstwa,

2)

rozróżnić składniki bilansu przedsiębiorstwa: aktywa, pasywa,

3)

przyporządkować podane składniki bilansu do odpowiednich kolumn w tabeli do

ćwiczenia.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie.

Środki dydaktyczne:

−

arkusz do ćwiczenia,

−

poradnik dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

5.4. Uproszczone formy rachunkowości w przedsiębiorstwie

5.4.1. Ćwiczenia

Ćwiczenie 1

Oblicz kwotę podatku VAT i cenę brutto wiedząc, że cena netto wynosi 160 zł, stawka

podatku VAT 22%.

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia nauczyciel powinien zwrócić uwagę na

zasady obliczania wartości podatku VAT od ceny netto.

Sposób wykonania ćwiczenia.

Uczeń powinien:

1)

wskazać wzory na obliczenie wartości podatku VAT od ceny netto,

2)

obliczyć kwotę podatku VAT,

3)

obliczyć cenę brutto,

4)

porównać wyniki na forum grupy.

Zalecane metody nauczania – uczenia się:

−

ćwiczenie.

Środki dydaktyczne:

−

arkusz do ćwiczenia,

−

poradnik dla ucznia,

−

kalkulator prosty.

Ćwiczenie 2

Wystaw fakturę sprzedaży, dysponując następującymi informacjami:

Sprzedawca:

−

Julian Pliszek Cukiernia „Łodzianka” z siedzibą w Łodzi ul.Pawia 5

−

Nr NIP 778-654-14-44

−

rachunek bankowy: PKO S.A. w Łodzi nr 385741-88751-823210

−

płatność – gotówka

Nabywca:

−

Janina Kruk, Sklepik Szkolny w SP Nr 5, Łódź, ul. Kamienna 42

−

Nr NIP 757-188-09-05

Sprzedano:

−

50 szt. bułek z serem w cenie netto: 1,00 zł/szt. – stawka VAT – 22%

−

150 szt. pączków z jabłkiem w cenie netto: 1,00 zł/szt. – stawka VAT – 22%

−

200 szt. pączków z marmoladą w cenie netto: 0,09 zł/szt. – stawka VAT – 22%

−

300 szt. bułek z makiem w cenie netto: 0,08 zł/szt. – stawka VAT – 22%

−

numer faktury: 40/04

−

data wystawienia: 13.04.2007r.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia nauczyciel powinien zwrócić uwagę na

podstawowe cechy dokumentu oraz sprawdzić, czy wszystkie pola dokumentu zostają

wypełnione zgodnie z podanymi w ćwiczeniu informacjami.

Sposób wykonania ćwiczenia.

Uczeń powinien:

1)

dokonać analizy treści ćwiczenia,

2)

odszukać informacje na temat zasad wypełniania faktur VAT w poradniku dla ucznia,

3)

wypełnić fakturę VAT, tak aby wszystkie pola były wypełnione w sposób prawidłowy.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie praktyczne.

Środki dydaktyczne:

−

faktura VAT,

−

poradnik dla ucznia.

Ćwiczenie 3

Dokonaj zapisów w księdze przychodów i rozchodów przedsiębiorstwa – Cukiernia

„Łodzianka” w miesiącu kwietniu Xr., dysponując podanymi informacjami:

1)

faktura nr 273 za opłatę za telefon, otrzymana z Zakładu Telekomunikacji w Łodzi,

ul. Chóralna 2 z 26.03.Xr. wartość netto 100 zł

2)

faktura nr 178 z 15.03.Xr. za zakup surowców do produkcji wyrobów cukierniczych

o wartości netto 2.000 zł, w hurtowni artykułów spożywczych w Łodzi, ul. Piękna 25

3)

faktura sprzedaży nr 350 z 18.03.Xr.dla Restauracji „Orfeusz” w Łodzi, ul. Tuwima 25,

wartość netto 800 zł

Wskazówki do realizacji

Przed przystąpieniem do rozwiązania ćwiczenia należy omówić akt prawny dotyczący

prowadzenia księgi przychodów i rozchodów. Należy też przypomnieć terminy wpisów

i zasadę chronologii. Istotne wydaje się przypomnienie takich terminów jak: koszt, wydatek,

przychód, dochód.

Sposób wykonania ćwiczenia

Uczeń powinien:

1)

uporządkować chronologicznie zdarzenia gospodarcze,

2)

dokonać zapisów w księdze przychodów i rozchodów,

3)

dokonać podsumowania strony po zaksięgowaniu zdarzeń gospodarczych.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie praktyczne.

Środki dydaktyczne:

−

poradnik dla ucznia,

−

księga przychodów i rozchodów,

−

kalkulator.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

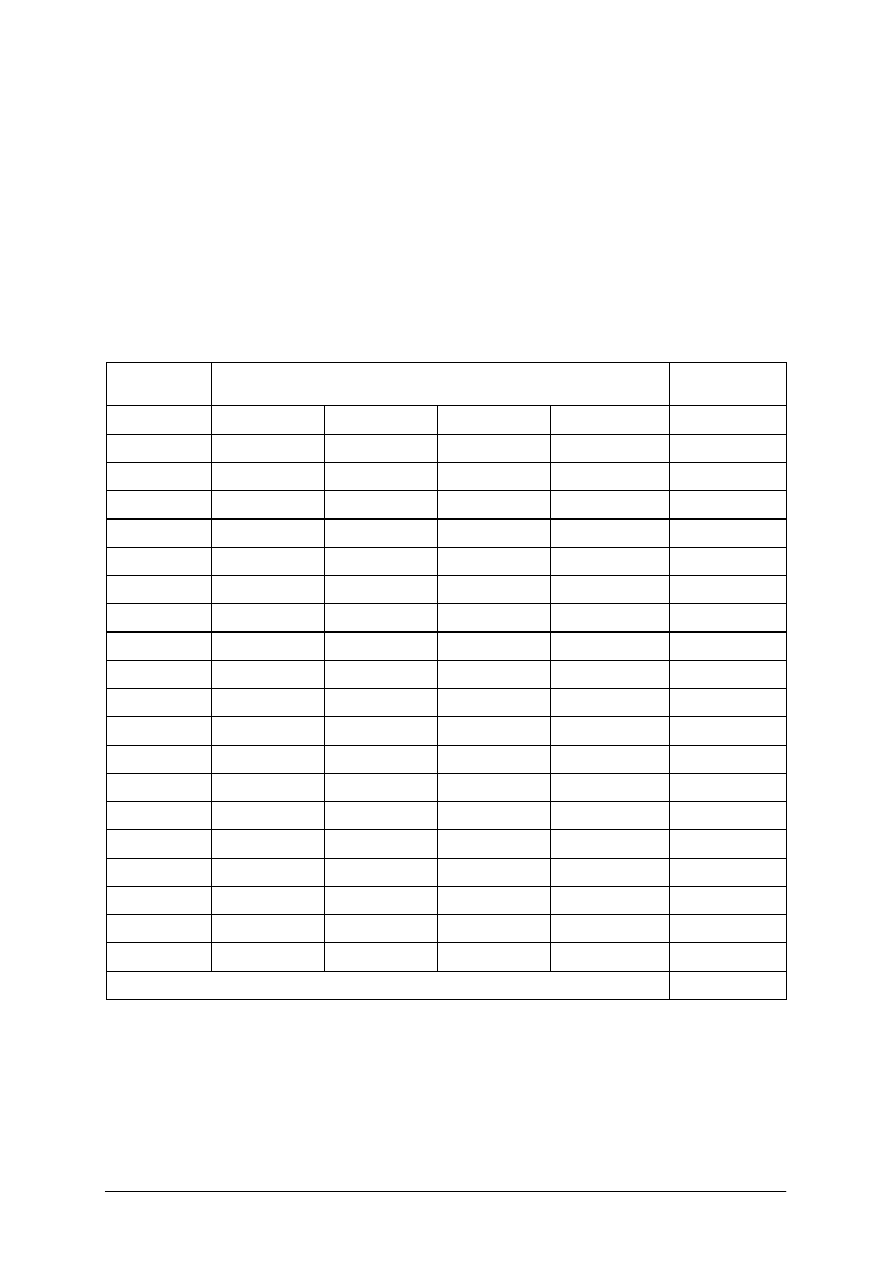

6. EWALUACJA OSIĄGNIĘĆ UCZNIA

Przykłady narzędzi pomiaru dydaktycznego

TEST 1

Test dwustopniowy do jednostki modułowej

„Prowadzenie działalności

cukierniczej”

Test składa się z 20 zadań wielokrotnego wyboru, z których:

−

zadania 1, 2, 4, 5, 6, 9, 10, 11, 12, 13, 14, 16, 17, 18 są z poziomu podstawowego,

−

zadania 3, 7, 8, 15, 19, 20 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

−

dopuszczający – za rozwiązanie co najmniej 8 zadań z poziomu podstawowego,

−

dostateczny – za rozwiązanie co najmniej 10 zadań z poziomu podstawowego,

−

dobry – za rozwiązanie 14 zadań, w tym co najmniej 3 z poziomu ponadpodstawowego,

−

bardzo dobry – za rozwiązanie 18 zadań, w tym co najmniej 5 z poziomu

ponadpodstawowego.

Klucz odpowiedzi: 1. c, 2. b, 3. c, 4. d, 5. a, 6. b, 7. b, 8. c, 9. b, 10. c, 11. a, 12.

b, 13. b, 14. a, 15. b, 16. b, 17. d, 18. a, 19. a, 20. a.

Plan testu

Nr

zad.

Cel operacyjny

(mierzone osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1 Rozróżnić funkcje zarządzania B

P

c

2 Zdefiniować wizje firmy

A

P

b

3

Scharakteryzować zarządzanie strategiczne

przedsiębiorstwa

C PP c

4 Rozróżnić umiejętności kierownicze

B

P

d

5 Zidentyfikować narzędzia motywacyjne

A

P

a

6 Rozróżnić konflikty organizacyjne

B

P

b

7

Zastosować metody rozwiązywania

konfliktów

C PP b

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

8 Wybrać sposób prowadzenia negocjacji

C

PP

c

9 Rozróżnić systemy płac

B

P

b

10 Wyjaśnić pojęcie wynagrodzenie

B

P

c

11 Rozróżnić umowy o pracę B

P

a

12

Rozróżnić majątek obrotowy

przedsiębiorstwa

B P b

13 Rozróżnić składniki bilansu

B

P

b

14

Rozróżnić koszty zmienne w

przedsiębiorstwie

B P a

15 Określić wynik finansowy przedsiębiorstwa C

PP

b

16

Rozróżnić modele ustalania cen w

przedsiębiorstwie

B P b

17 Zdefiniować pojęcie podatku

A

P

d

18 Zdefiniować pojęcie podatku akcyzowego

A

P

a

19

Scharakteryzować formy opodatkowania

działalności gospodarczej

C PP a

20

Wybrać rodzaje deklaracji podatkowych

składanych przez osoby fizyczne

prowadzące działalność gospodarczą

C PP a

Przebieg testowania

Instrukcja dla nauczyciela

1.

Test składa się z 20 zadań, na rozwiązanie przeznaczono 45 minut.

2.

Test powinien być przeprowadzony w tym samym czasie dla całej grupy.

3.

Przed przystąpieniem do realizacji testu koniecznie zapoznaj się ze strukturą testu

i zadaniami.

4.

Uczeń rozwiązuje zadania na poziomie podstawowym i ponadpodstawowym.

5.

W teście przewidziane są zadania zamknięte.

6.

W zadaniach maksymalna ilość punktów, jaką uczeń może uzyskać wynosi 1.

7.

Uczniowie pracują indywidualnie przy osobnych stołach.

8.

Nie dopuszcza się porozumiewania ucznia z uczniem i nauczycielem w trakcie trwania

testu.

9.

Należy rozdać uczniom instrukcje, z którymi powinni zapoznać się przed otrzymaniem

arkuszy zadań.

10.

Po wyjaśnieniu wszelkich wątpliwości dotyczących przebiegu testu i jego oznaczania

należy udostępnić uczniom: zestaw zadań testowych i kartę odpowiedzi.

11.

Kilka minut przed zakończeniem testu przypomnij uczniom o zbliżającym się czasie

zakończenia udzielania odpowiedzi.

12.

Ustal ze słuchaczami termin przeprowadzenia sprawdzianu z wyprzedzeniem co najmniej

jednotygodniowym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Instrukcja dla ucznia

1.

Przeczytaj uważnie instrukcję.

2.

Podpisz imieniem i nazwiskiem kartę odpowiedzi, wpisz klasę i datę.

3.

Zapoznaj się z zestawem pytań testowych.

4.

Test zawiera 20 pytań o różnym stopniu trudności. Są to pytania zamknięte, wielokrotnego

wyboru.

5.

Za każdą poprawną odpowiedź uzyskujesz jeden punkt.

6.

Odpowiedzi wpisz w „Karcie odpowiedzi”, przekreślając odpowiednią literę znakiem „X”

7.

Jeżeli się pomylisz – zakreśl kółkiem (nie przeprawiaj!) błędną odpowiedź i znakiem „X”

zaznacz odpowiedź prawidłową.

8.

W przypadku zakreślenia więcej niż jednej litery uzyskujesz za daną odpowiedź

0 punktów.

9.

Pracuj samodzielnie, gdyż w przypadku porozumiewania się z kolegą rozwiązywanie

przez Ciebie testu zostanie przerwane i otrzymasz ocenę niedostateczną.

10.

Możesz korzystać z kalkulatora.

11.

Kiedy udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż jego rozwiązanie

na później i wróć do niego, gdy zostanie Ci czas wolny.

12.

Na rozwiązanie testu masz 45 min.

Powodzenia!

Materiały dla ucznia:

−

instrukcja,

−

zestaw zadań testowych,

−

karta odpowiedzi.

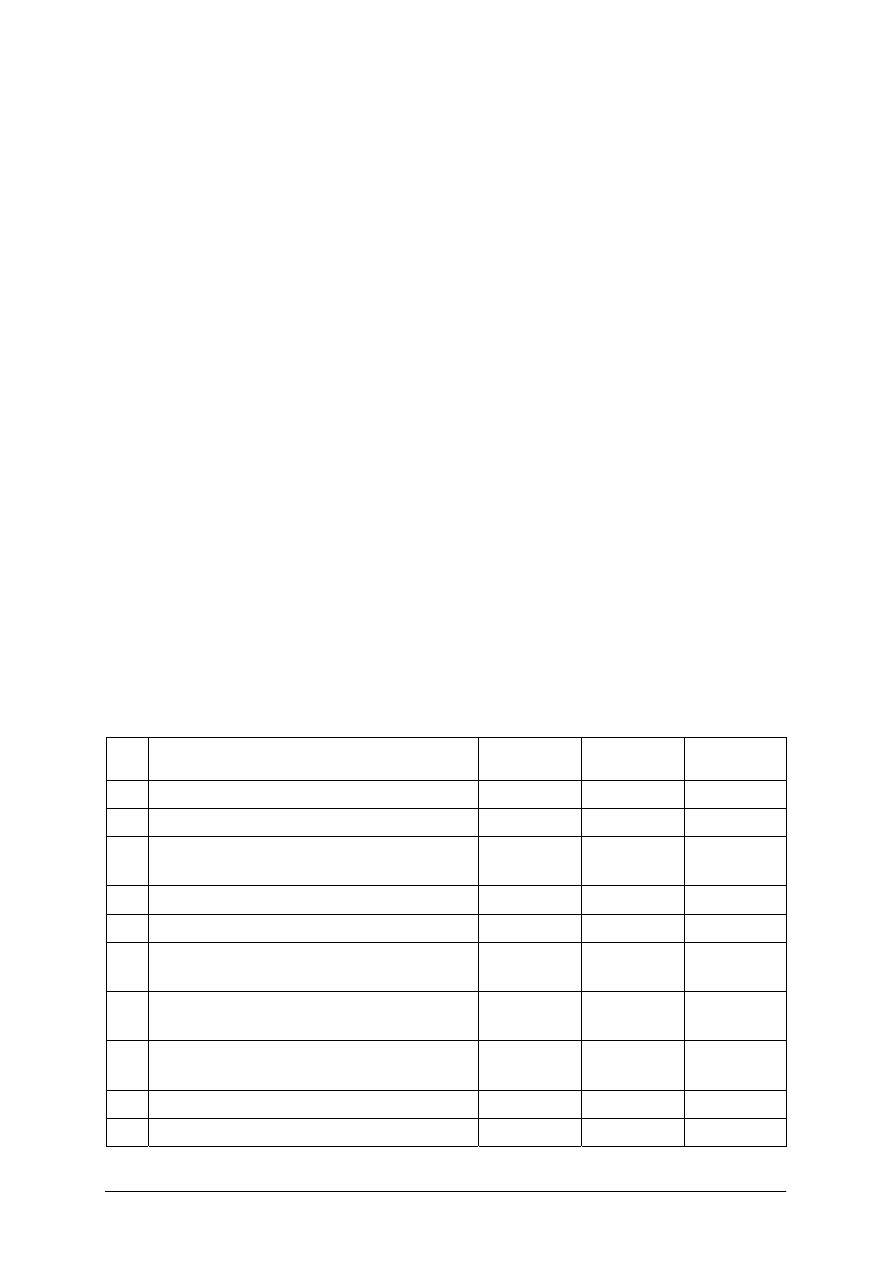

ZESTAW ZADAŃ TESTOWYCH

1.

Funkcja zarządzania, na którą składa się właściwy dobór pracowników, przekazywanie

im poleceń dotyczących wykonywania zadań oraz motywowanie za pomocą różnych

środków, to

a)

planowanie.

b)

organizowanie.

c)

kierowanie.

d)

kontrolowanie.

2.

Wartości i cele, którymi firma się kieruje oraz wyobrażenie przyszłości, do której dąży to

a)

misja firmy.

b)

wizja firmy.

c)

zarządzanie strategiczne.

d)

cele operacyjne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

3.

Zarządzanie strategiczne dotyczy

a)

krótkiego okresu działania przedsiębiorstwa.

b)

wyznaczenia pojedynczych krótkoterminowych celów i podejmowanie, decyzji

mających duże znaczenia dla najbliższej przyszłości firmy.

c)

wyznaczanie celów oraz ustalanie programu działań zmierzających do sprawnego

funkcjonowania przedsiębiorstwa zgodnie z założonymi celami.

d)

sprawnej realizacji szczegółowego planu działania i szybkiego rozwiązania

doraźnych problemów.

4.

Umiejętności kierownicze, które umożliwiają współpracę z innymi pracownikami

przedsiębiorstwa, poprzez nawiązywanie kontaktów, rozumienia, empatii oraz

motywowania poszczególnych osób i grup nazywamy umiejętnościami

a)

technicznymi.

b)

koncepcyjnymi.

c)

analitycznymi.

d)

interpersonalnymi.

5.

Narzędzia motywacyjne to

a)

bodźce stosowane przez przełożonego, w celu osiągania określonych postaw

i zachowań podwładnych.

b)

wszelkie urządzenia i maszyny za pośrednictwem, których przełożony może

realizować proces motywowania.

c)

zestaw materialnych środków kształtujących zachowania podwładnych.

d)

ocena pracowników polegająca na wydawaniu opinii o ich pracy.

6.

Konflikt, który wynika z różnicy poglądów lub celów, do których dążą jego uczestnicy

odpowiedzialni za sukcesy i porażki firmy, to

a)

konflikt wartości.

b)

konflikt organizacyjny.

c)

konflikt racji.

d)

konflikt dwóch osobowości.

7.

Jeżeli jedna ze stron konfliktu, chce osiągnąć swoje cele, nie bierze pod uwagę celów

drugiej strony, to zostaje rozwiązanie konfliktu metodą

a)

kompromisu.

b)

dominacji.

c)

liberalną.

d)

dwóch zwycięzców.

8.

Jeżeli jednej ze stron negocjacyjnych zależy na poszukaniu rozwiązań akceptowanych

i przynoszących korzyści wszystkim stronom, zastosuje prowadzenie negocjacji w sposób

a)

twardy.

b)

ugodowy.

c)

rzeczowy.

d)

liberalny.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

9.

Ścisła zależność wysokości wynagrodzenia od ilości wykonywanej pracy występuje

w formie płacy

a)

czasowej.

b)

akordowej.

c)

czasowo-premiowej.

d)

prowizyjnej.

10.

Wynagrodzenie to

a)

świadczenie urzędu pracy na rzecz zarejestrowanego.

b)

świadczenie pracownika na rzecz pracodawcy.

c)

świadczenie pracodawcy na rzecz pracownika z tytułu wykonywanej pracy.

d)

świadczenie emerytalne.

11.

Tegoroczny absolwent Technikum Przemysłu Spożywczego poszukuje stałej pracy.

Najkorzystniejsza dla niego umowa o pracę to

a)

umowa na czas nieokreślony.

b)

umowa na okres próbny.

c)

umowa na czas wykonania określonej pracy.

d)

umowa na czas określony (w tym na zastępstwo).

12.

Elementami majątku obrotowego przedsiębiorstwa są:

a)

zapasy, rzeczowy majątek trwały, należności.

b)

zapasy, należności, gotówka w kasie.

c)

zapasy, materiały, budynki.

d)

maszyny, akcje, licencje.

13.

Bilans przedsiębiorstwa odzwierciedla

a)

wszystkie koszty poniesione przez przedsiębiorstwo.

b)

majątek przedsiębiorstwa oraz źródła jego finansowania w danej chwili.

c)

straty i zyski w poszczególnych latach.

d)

wynik finansowy przedsiębiorstwa.

14.

Koszty zmienne związane są z funkcjonowaniem przedsiębiorstwa i zależą od wielkości

produkcji, zaliczamy do nich:

a)

koszty surowców i robocizny.

b)

koszty czynszu za lokal i zużywanie się maszyn.

c)

koszty ubezpieczenia pracowników produkcyjnych i administracyjnych.

d)

koszty robocizny i odsetki kredytu.

15.

Piekarnia „Rogalik” osiągnęła przychód ze sprzedaży wyrobów w wysokości 100 000 zł,

a koszty własne produkcji wynosiły 60

000

zł. Zapłacono podatek dochodowy

w wysokości 20%. Ustal zysk netto:

a)

24 000 zł

b)

32 000 zł

c)

40 000 zł

d)

8 000 zł

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

16.

Jeżeli przedsiębiorca ustala cenę produktu na podstawie sytuacji na rynku, kierując się

cenami konkurentów i potrzebami klientów, to stosuje model ustalania cen

a)

księgowy.

b)

ekonomiczny.

c)

bilansowania cen.

d)

tylko na podstawie cen produktów konkurencji.

17.

Podatek to

a)

dobrowolna kwota płacona na rzecz państwa.

b)

obligatoryjna kwota płacona na rzecz państwa przez każdego obywatela wynosząca

100 zł miesięcznie.

c)

stawka procentowa od transakcji na giełdzie.

d)

przymusowe świadczenie pieniężne, które pobierane jest przez państwo lub gminy.

18.

Podatek akcyzowy jest podatkiem

a)

od towarów luksusowych i produktów o niskim koszcie wytworzenia.

b)

od wszystkich produktów krajowych.

c)

od wszystkich produktów importowanych.

d)

tylko od usług.

19.

Forma opodatkowania kartą podatkową, charakteryzuje się tym, że

a)

stawka podatku ustalana jest kwotowo, niezależnie od osiągniętego dochodu.

b)

stawki podatku są zależne od rodzaju prowadzonej działalności.

c)

podatek płacony jest od dochodu pomniejszonego o wydatki.

d)

występuje obowiązek prowadzenia podatkowej księgi przychodów i rozchodów.

20.

Przedsiębiorca, który prowadzi podatkową księgę przychodów i rozchodów, ma

obowiązek ustalenia wysokości podatku dochodowego za dany rok podatkowy poprzez

wypełnianie

a)

deklaracji PIT-36.

b)

deklaracji PIT-28.

c)

deklaracji VAT-7.

d)

deklaracji ZUS.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

KARTA ODPOWIEDZI

Imię i nazwisko..........................................................................................

Prowadzenie działalności cukierniczej

Zakreśl poprawną odpowiedź.

Nr

zadania

Odpowiedź Punkty

1

a b c d

2

a b c d

3

a b c d

4

a b c d

5

a b c d

6

a b c d

7

a b c d

8

a b c d

9

a b c d

10

a b c d

11

a b c d

12

a b c d

13

a b c d

14

a b c d

15

a b c d

16

a b c d

17

a b c d

18

a b c d

19

a b c d

20

a b c d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

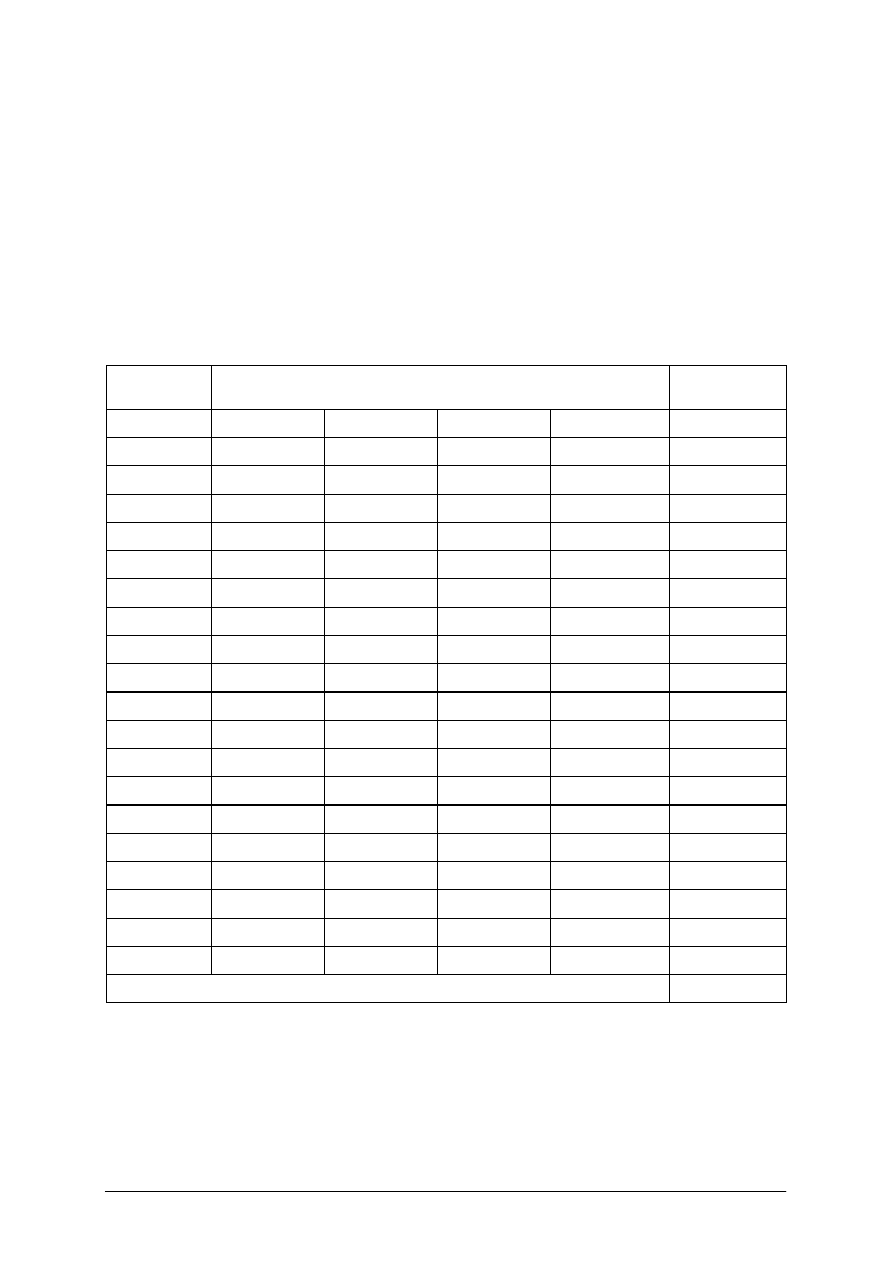

TEST 2

Test dwustopniowy do jednostki modułowej

„Prowadzenie działalności

cukierniczej”

Test składa się z 20 zadań wielokrotnego wyboru, z których:

−

zadania 1, 2, 4, 5, 6, 9, 10, 11, 12, 13, 15, 17, 18, 20 są z poziomu podstawowego,

−

zadania 3, 7, 8, 14, 16, 19 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

−

dopuszczający – za rozwiązanie co najmniej 8 zadań z poziomu podstawowego,

−

dostateczny – za rozwiązanie co najmniej 10 zadań z poziomu podstawowego,

−

dobry – za rozwiązanie 14 zadań, w tym co najmniej 3 z poziomu ponadpodstawowego,

−

bardzo dobry – za rozwiązanie 18 zadań, w tym co najmniej 5 z poziomu

ponadpodstawowego.

Klucz odpowiedzi: 1. a, 2. a, 3. c, 4. a, 5. a, 6. b, 7. c, 8. c, 9. a, 10. b, 11. b,

12. c, 13. a, 14. c, 15. a, 16. a, 17. d, 18. a, 19. d, 20. a

Plan testu

Nr

zad.

Cel operacyjny

(mierzone osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1 Zidentyfikować funkcje zarządzania A

P

a

2 Zdefiniować misje firmy

A

P

a

3

Określić strukturę organizacyjną

przedsiębiorstwa

C PP c

4 Rozróżnić style kierowania

B

P

a

5 Wyjaśnić pojęcie motywowanie

B

P

a

6

Zidentyfikować komunikację

interpersonalną

A P b

7

Scharakteryzować metody rozwiązywania

konfliktów

C PP c

8

Scharakteryzować sposób prowadzenia

negocjacji

C PP c

9 Wyjaśnić pojęcie płacy netto

B

P

a

10 Rozróżnić źródła prawa pracy

B

P

b

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

11 Rozróżnić umowy cywilnoprawne

B

P

b

12 Rozróżnić majątek trwały przedsiębiorstwa B

P

c

13 Rozróżnić składniki bilansu

B

P

a

14 Zastosować umowę leasingową C

PP

c

15 Rozróżnić koszty stałe w przedsiębiorstwie B

P

a

16 Określić cenę hurtową produktu

C

PP

a

17 Zdefiniować pojęcie podatku VAT

A

P

d

18 Wyjaśnić pojęcie zysku

B

P

a

19

Scharakteryzować formy opodatkowania

działalności gospodarczej

C PP d

20 Rozróżnić dowody księgowe B

P

a

Przebieg testowania

Instrukcja dla nauczyciela

1.

Test składa się z 20 zadań, na rozwiązanie przeznaczono 45 minut.

2.

Test powinien być przeprowadzony w tym samym czasie dla całej grupy.

3.

Przed przystąpieniem do realizacji testu koniecznie zapoznaj się ze strukturą testu

i zadaniami.

4.

Uczeń rozwiązuje zadania na poziomie podstawowym i ponadpodstawowym.

5.

W teście przewidziane są zadania zamknięte.

6.

W zadaniach maksymalna ilość punktów, jaką uczeń może uzyskać wynosi 1.

7.

Uczniowie pracują indywidualnie przy osobnych stołach.

8.

Nie dopuszcza się porozumiewania ucznia z uczniem i nauczycielem w trakcie trwania

testu.

9.

Należy rozdać uczniom instrukcje, z którymi powinni zapoznać się przed otrzymaniem

arkuszy zadań

10.

Po wyjaśnieniu wszelkich wątpliwości dotyczących przebiegu testu i jego oznaczania

należy udostępnić uczniom: zestaw zadań testowych i kartę odpowiedzi.

11.

Kilka minut przed zakończeniem testu przypomnij uczniom o zbliżającym się czasie

zakończenia udzielania odpowiedzi.

Instrukcja dla ucznia

W dniu dzisiejszym przystępujesz do testu, który ma na celu sprawdzenie Twoich

umiejętności dotyczących prowadzenia działalności cukierniczej.

Jeśli masz istotny powód, aby nie przystąpić dzisiaj do tego zadania powiadom o tym

prowadzącego test. Przed przystąpieniem do rozwiązania testu zapoznaj się uważnie

z instrukcją:

1.

Rozwiązanie testu będzie polegało na udzieleniu prawidłowych odpowiedzi na każde

zadania.

2.

Po otrzymaniu zestawu zadań testowych i karty odpowiedzi zapoznaj się z ich treścią

i wyjaśnij wszelkie wątpliwości.

3.

Test zawiera 20 pytań. Do każdego zadania dołączone są 4 możliwości odpowiedzi.

Tylko jedna jest prawidłowa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

4.

Udzielaj odpowiedzi na załączonej karcie odpowiedzi, stawiając w odpowiedniej rubryce

znak X. W przypadku pomyłki należy błędną odpowiedź zaznaczyć kółkiem, a następnie

ponownie zakreślić odpowiedź prawidłową.

5.

Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

6.

Na rozwiązanie testu masz 45 minut.

7.

Suma punktów, którą uzyskasz w tym teście będzie przeliczona na ocenę według

następującego klucza:

−

dopuszczający – za rozwiązanie co najmniej 8 zadań z poziomu podstawowego

−

dostateczny

– za rozwiązanie co najmniej 10 zadań z poziomu podstawowego

−

dobry

– za rozwiązanie 14 zadań, w tym co najmniej 3 z poziomu

ponadpodstawowego

−

bardzo dobry

– za rozwiązanie 18 zadań, w tym 5 z poziomu ponadpodstawowego

Powodzenia!

Materiały dla ucznia:

−

instrukcja,

−

zestaw zadań testowych,

−

karta odpowiedzi.

ZESTAW ZADAŃ TESTOWYCH

II

1.

Podstawowe funkcje zarządzania, to:

a)

planowanie, organizowanie, kierowanie.

b)

planowanie, motywowanie, zarządzanie.

c)

planowanie, negocjowanie, kierowanie.

d)

zarządzanie, kontrolowanie, negocjowanie.

2.

Tożsamość i główny cel istnienia firmy oraz informacje o docelowych kierunkach,

najważniejszych produktach firmy określa

a)

misja.

b)

wizja.

c)

cele strategiczne.

d)

plan marketingowy.

3.

Struktura organizacyjno-funkcjonalna przedsiębiorstwa, polega na

a)

podporządkowaniu liniowym poszczególnych działów przedsiębiorstwa.

b)

gaszeniu konfliktów w obrębie poszczególnych komórek przedsiębiorstwa.

c)

tworzeniu komórek według kryterium funkcji wykonywanych w danym

przedsiębiorstwie.

d)

wyodrębnieniu komórek zarządu ze struktury przedsiębiorstw.

4.

Styl, w którym kierownik jest przede wszystkim skoncentrowany na zadaniach nazywamy

stylem

a)

autokratycznym.

b)

demokratycznym.

c)

liberalnym.

d)

pragmatycznym.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

5.

Motywowanie oznacza

a)

proces kierowniczy, którego istotą jest wpływanie na podwładnych tak, żeby podczas

zaspokajania ich potrzeb, realizować potrzeby organizacji.

b)

proces kierowniczy opierający się na braku systemu kar i nagród.

c)

umiejętność manipulowania ludźmi mająca na celu osiągnięcie jak największych

korzyści.

d)

bezwzględne wykorzystanie podwładnych do realizacji własnych celów.

6.

Komunikacja interpersonalna, to

a)

wszelkie formy organizacji transportu miejskiego.

b)

sposób przekazywania informacji za pomocą kanałów informacyjnych.

c)

przekazywanie wiadomości za pomocą komunikatów radiowych.

d)

informacje prasowe.

7.

Strategia dominacji charakteryzuje się tym, że

a)

każda ze stron konfliktu trochę korzysta i trochę traci.

b)

cele uczestników konfliktu są maksymalnie zrealizowane.

c)

jedna ze stron konfliktu, chcąc osiągnąć swoje cele, nie bierze pod uwagę celów

drugiej strony.

d)

jedna ze stron konfliktu wycofuje się.

8.

Sprawne negocjacje charakteryzują się

a)

tylko dynamizmem.

b)

tylko trwałością rozwiązania sytuacji konfliktowej.

c)

dynamizmem i trwałością rozwiązania sytuacji konfliktowej.

d)

zawarciem kompromisu.

9.

Płaca netto jest to

a)

płaca brutto pomniejszona o składkę ZUS i zaliczkę na poczet podatku

dochodowego.

b)

płaca nie obciążona podatkiem.

c)

płaca, która jest faktycznym kosztem pracodawcy.

d)

wynagrodzenie za pracę najemną.

10.

Zbiór podstawowych praw i obowiązków pracowników oraz pracodawców, jakie

wynikają ze stosunku pracy to

a)

układ zbiorowy pracy.

b)

kodeks pracy.

c)

regulamin pracy.

d)

kodeks cywilny.

11.

Pracę można także wykonywać na podstawie umów cywilnoprawnych, do których należą:

a)

umowa na czas określony i umowa zlecenie.

b)

umowa zlecenie i umowa o dzieło.

c)

umowa na czas nieokreślony i umowa o dzieło.

d)

umowa na czas wykonania pracy i na okres próbny.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

12.

Elementami majątku trwałego przedsiębiorstwa są:

a)

budynki, produkty gotowe, gotówka w kasie.

b)

licencje, należności, grunty.

c)

maszyny, budynki, grunty.

d)

zapasy, należności, środki pieniężne.

13.

Aktywa przedsiębiorstwa to:

a)

samochód dostawczy, budynek, gotówka w kasie.

b)

samochód dostawczy, kapitał właściciela, zobowiązania wobec banku.

c)

budynek, kapitał właściciela, gotówka w kasie.

d)

kapitał właściciela, pożyczka od krewnych, kredyt w banku.

14.

Jeżeli jedna strona finansuje zakup określonej rzeczy i przekazuje drugiej do użytkowania

w zamian za opłacanie czynszu, natomiast strona użytkująca ma prawo do zakupu tej

rzeczy po pewnym czasie, ale nie zawsze z tego korzysta, to jest to

a)

najem.

b)

dzierżawa.

c)

leasing.

d)

używanie.

15.

Koszty stałe związane z funkcjonowaniem przedsiębiorstwa są niezależne od wielkości

produkcji, zaliczamy do nich:

a)

koszty czynszu i amortyzacji budynków.

b)

koszty czynszu i koszty surowców.

c)

koszty robocizny i koszty surowców.

d)

płace pracowników administracyjnych i koszty materiałów do produkcji.

16.

Właściciel hurtowni papierniczej w Łodzi kupuje w Zakładach Papierniczych zeszyty po

2 złote i dolicza marżę hurtową równą 10%. Cena zeszytów w hurtowni wynosi:

a)

2,20 zł

b)

2,86 zł

c)

3,00 zł

d)

2,10 zł

17.

VAT jest podatkiem

a)

dochodowym od osób prawnych.

b)

dochodowym od osób fizycznych.

c)

od nieruchomości.

d)

od wartości dodanej od towarów i usług.

18.

Zysk, to

a)

różnica między wartością przychodów a kosztami.

b)

koszty stałe pomniejszone o koszty zmienne.

c)

dochodowość produktu.

d)

straty i zyski w poszczególnych latach.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

19.

Forma opodatkowania na zasadach ogólnych, charakteryzuje się tym, że

a)

brak obowiązku sprawozdawczego (prowadzenia księgi).

b)

stawki podatku zależne od rodzaju działalności.

c)

najprostsza forma opodatkowania.

d)

obowiązek prowadzenia księgi przychodów i rozchodów.

20.

Podstawą zapisów w księdze przychodów i rozchodów są następujące dokumenty:

a)

faktury VAT, lista płac, dowody opłat bankowych.

b)

faktury VAT, PIT-28, lista płac.

c)

faktury VAT, PIT-36, dowody opłat pocztowych.

d)

faktury korygujące, umowa zlecenie, umowa o pracę.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

KARTA ODPOWIEDZI

Imię i nazwisko..........................................................................................

Prowadzenie działalności cukierniczej

Zakreśl poprawną odpowiedź

.

Nr

zadania

Odpowiedź Punkty

1.

a b c d

2.

a b c d

3.

a b c d

4.

a b c d

5.

a b c d

6.

a b c d

7.

a b c d

8.

a b c d

9.

a b c d

10.

a b c d

11.

a b c d

12.

a b c d

13.

a b c d

14.

a b c d

15.

a b c d

16.

a b c d

17.

a b c d

18.

a b c d

19.

a b c d

20.

a b c d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

7.

LITERATURA

1.

Bieńkowska K.: Uproszczone formy ewidencji gospodarczej stosowane w małych

firmach. WSIP, Warszawa 1998

2.

Flis I., Makiewicz M.: Własna firma. Wydawnictwo Park Sp. z o.o., Bielsko Biała 2004

3.

Gregorczyk S., Romanowska M., Sopińska A., Wachowiak P.: Przedsiębiorczość bez

tajemnic. WSIP, Warszawa 2002

4.

Makieła Z., Rachwał T.: Podstawy przedsiębiorczości. Nowa Era, Warszawa 2005

5.

Sepkowska Z., Żurakowski F.: Wprowadzenie do zarządzania. WSIP, Warszawa 2000

6.

Żurakowski F.: Przedsiębiorczość – Poszukiwanie pomysłu na firmę i jej uruchomienie.

WSIP, Warszawa 1999

Literatura metodyczna

1.

Niemierko B.: Ocenianie szkolne bez tajemnic. Wydawnictwa Szkolne i Pedagogiczne,

Warszawa 2002

Wyszukiwarka

Podobne podstrony:

cukiernik 741[01] z5 02 u

cukiernik 741[01] z5 02 n

cukiernik 741[01] z5 02 u

cukiernik 741[01] z1 02 n

cukiernik 741[01] z5 01 n

cukiernik 741[01] z4 02 n

cukiernik 741[01] z5 01 u

cukiernik 741[01] z3 02 n

cukiernik 741[01] z3 02 u

cukiernik 741[01] z1 02 u

cukiernik 741[01] z2 02 u

cukiernik 741[01] z4 02 u

cukiernik 741[01] o1 02 n

cukiernik 741[01] z4 02 n

cukiernik 741[01] o1 02 n

cukiernik 741[01] z1 02 n

więcej podobnych podstron