Opracował: Tomasz Kosiłko, Centrum Szkolenia Kierowców Zawodowych INSPEKTOR

tel. +48 508 106 099, e-mail:

cskz.inspektor@wp.pl

, www.inspektor.szczecin.pl

DIETY W TRANSPORCIE DROGOWYM

Podstawy prawne:

1. Ustawa z dnia 16 kwietnia 2004 r. o czasie pracy kierowców.

2. Ustawa z dnia 26 czerwca 1974 r. Kodeks pracy.

3. Rozporządzenie Ministra Pracy i Polityki społecznej z dnia 19 grudnia 2002 r. w

sprawie wysokości oraz warunków ustalania należności przysługujących

pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery

budżetowej z tytułu podróży służbowej na obszarze kraju.

4. Rozporządzenie Ministra Pracy i Polityki społecznej z dnia 19 grudnia 2002 r. w

sprawie wysokości oraz warunków ustalania należności przysługujących

pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery

budżetowej z tytułu podróży służbowej poza granicami kraju.

1) Czym jest podróż służbowa?

Zgodnie z art. 7 pkt 2 ustawy o czasie pracy kierowców podróż służbowa to każde zadanie

służbowe polegające na wykonywaniu, na polecenie pracodawcy:

a) przewozu drogowego poza miejscowość, stanowiącą siedzibę pracodawcy, na rzecz

którego kierowca wykonuje swoje obowiązki, oraz inne miejsce prowadzenia działalności

przez pracodawcę, w szczególności filie, przedstawicielstwa i oddziały, lub

b) wyjazdu poza miejscowość, stanowiącą siedzibę pracodawcy, na rzecz którego kierowca

wykonuje swoje obowiązki, oraz inne miejsce prowadzenia działalności przez

pracodawcę, w szczególności filie, przedstawicielstwa i oddziały, w celu wykonania

przewozu drogowego.

„Przewóz drogowy” oznacza każdą podróż odbywaną w całości lub części po drogach

publicznych przez pojazd, z ładunkiem lub bez, używanym do przewozu osób lub rzeczy.

W związku z powyższym, na początek należy określić miejscowość (nie miejsce) stanowiącą

siedzibę pracodawcy.

Jeżeli pracodawca posiada filie, przedstawicielstwa lub oddziały to również należy określić w

jakich miejscowościach się znajdują.

2) co się należy za podróż służbową?

Zgodnie z art. 21a. ustawy o czasie pracy kierowców, kierowcy w podróży służbowej,

przysługują należności na pokrycie kosztów związanych z wykonywaniem tego zadania

służbowego, ustalane na zasadach określonych w przepisach art. 77

5

§ 3-5 ustawy z dnia 26

czerwca 1974 r. - Kodeks pracy.

W myśl ww. przepisu kierowca, który wykonuje swoją pracę poza miejscowością, stanowiącą

siedzibę pracodawcy, jego filie, przedstawicielstwa lub oddziały jest w podróży służbowej, a

w związku z tym przysługuje mu należność na pokrycie kosztów, związanych z wykonywaniem

tego zadania służbowego (tzw. dieta). Dieta przysługuje także, jeżeli kierowca otrzymał

polecenie wyjazdu poza miejscowość stanowiącą siedzibę pracodawcy, jego filie,

przedstawicielstwa lub oddział.

Opracował: Tomasz Kosiłko, Centrum Szkolenia Kierowców Zawodowych INSPEKTOR

tel. +48 508 106 099, e-mail:

cskz.inspektor@wp.pl

, www.inspektor.szczecin.pl

3) Jak określić sposób wypłacania diet u danego pracodawcy?

Zgodnie z art. 77

5

§ 3 ustawy Kodeks pracy warunki wypłacania należności z tytułu podróży

służbowej określa się w układzie zbiorowym pracy lub w regulaminie wynagradzania albo w

umowie o pracę, jeżeli pracodawca nie jest objęty układem zbiorowym pracy lub nie jest

obowiązany do ustalenia regulaminu wynagradzania.

Postanowienia układu zbiorowego pracy, regulaminu wynagradzania lub umowy o pracę nie

mogą ustalać diety za dobę podróży służbowej na obszarze kraju oraz poza granicami kraju w

wysokości niższej niż dieta z tytułu podróży służbowej na obszarze kraju określona dla

pracownika, zatrudnionego w państwowej lub samorządowej jednostce sfery budżetowej.

W myśl powyższego pracodawca może określić sposób wypłacania diet, np. w umowie o pracę

chyba, że Kodeks pracy nakłada na niego obowiązek tworzenia regulaminu wynagrodzeń.

Wysokość diety również może zostać określona w umowie o pracę, przy czym należy pamiętać,

aby jej wysokość nie była niższa niż dieta dla pracowników sfery budżetowej.

UWAGA: Powyższy zapis określa jedynie ile powinna wynosić minimalna stawka diety

krajowej i zagranicznej, a nie określa stawki maksymalnej. Niemniej jednak należy pamiętać,

iż nadwyżka powyżej diety minimalnej (określonej dla sfery budżetowej) podlega

opodatkowaniu.

4) Czy można nie określać wysokości i sposobu wypłaty diet?

W przypadku gdy układ zbiorowy pracy, regulamin wynagradzania lub umowa o pracę nie

zawiera postanowień, o warunkach wypłacania należności z tytułu podróży służbowej,

pracownikowi przysługują należności na pokrycie kosztów podróży służbowej, takie jak dla

pracowników zatrudnionych w państwowej lub samorządowej jednostce sfery budżetowej.

Innymi słowy jeżeli ktoś nie chce zmieniać umów o pracę lub tworzyć regulaminów

wynagrodzeń, może tego nie robić. W takim przypadku wystarczy jedynie stosować się do:

1. Rozporządzenia Ministra Pracy i Polityki społecznej z dnia 19 grudnia 2002 r. w sprawie

wysokości oraz warunków ustalania należności przysługujących pracownikowi

zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu

podróży służbowej na obszarze kraju oraz

2. Rozporządzenia Ministra Pracy i Polityki społecznej z dnia 19 grudnia 2002 r. w sprawie

wysokości oraz warunków ustalania należności przysługujących pracownikowi

zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu

podróży służbowej poza granicami kraju.

5) Ile wynosi dieta krajowa i zwrot innych kosztów?

Z tytułu podróży odbywanej w terminie i miejscu określonym przez pracodawcę

pracownikowi przysługują diety oraz zwrot kosztów:

1) przejazdów;

2) noclegów;

3) dojazdów środkami komunikacji miejscowej;

4) innych udokumentowanych wydatków, określonych przez pracodawcę odpowiednio do

uzasadnionych potrzeb.

Opracował: Tomasz Kosiłko, Centrum Szkolenia Kierowców Zawodowych INSPEKTOR

tel. +48 508 106 099, e-mail:

cskz.inspektor@wp.pl

, www.inspektor.szczecin.pl

Dieta jest przeznaczona na pokrycie zwiększonych kosztów wyżywienia w czasie podróży i

wynosi 23 zł za dobę podróży.

Należność z tytułu diet oblicza się za czas od rozpoczęcia podróży (wyjazdu) do powrotu

(przyjazdu) po wykonaniu zadania, w następujący sposób:

1) jeżeli podróż trwa nie dłużej niż dobę i wynosi:

a) od 8 do 12 godzin — przysługuje połowa diety,

b) ponad 12 godzin — przysługuje dieta w pełnej wysokości;

2) jeżeli podróż trwa dłużej niż dobę, za każdą dobę przysługuje dieta w pełnej wysokości, a

za niepełną, ale rozpoczętą dobę:

a) do 8 godzin — przysługuje połowa diety,

b) ponad 8 godzin — przysługuje dieta w pełnej wysokości.

Za nocleg w hotelu lub innym obiekcie świadczącym usługi hotelarskie pracownikowi

przysługuje zwrot kosztów w wysokości stwierdzonej rachunkiem.

Pracownikowi, któremu nie zapewniono bezpłatnego noclegu i który nie przedłożył rachunku,

przysługuje ryczałt za każdy nocleg w wysokości 150% diety.

UWAGA: Ryczałt za nocleg przysługuje wówczas, gdy nocleg trwał co najmniej 6 godzin

pomiędzy godzinami 21i 7.

6) Kiedy należy rozliczyć delegację krajową?

Na wniosek pracownika pracodawca przyznaje zaliczkę na niezbędne koszty podróży.

Rozliczenie kosztów podróży przez pracownika jest dokonywane w terminie 14 dni od dnia

zakończenia podróży.

Do rozliczenia kosztów podróży pracownik załącza dokumenty (rachunki) potwierdzające

poszczególne wydatki. Nie dotyczy to diet oraz wydatków objętych ryczałtami. Jeżeli

uzyskanie dokumentu (rachunku) nie było możliwe, pracownik składa pisemne oświadczenie

o dokonanym wydatku i przyczynach braku jego udokumentowania.

7) Ile wynosi dieta zagraniczna?

Z tytułu podróży, odbywanej w terminie i w państwie określonym przez pracodawcę,

pracownikowi

przysługują:

1) diety;

2) zwrot kosztów:

a) przejazdów i dojazdów,

b) noclegów,

c) innych wydatków, określonych przez pracodawcę ´ odpowiednio do uzasadnionych

potrzeb.

Czas pobytu pracownika poza granicami kraju liczy się przy podróży odbywanej środkami

komunikacji lądowej — od chwili przekroczenia granicy polskiej w drodze za granicę do

chwili przekroczenia granicy polskiej w drodze powrotnej do kraju.

Opracował: Tomasz Kosiłko, Centrum Szkolenia Kierowców Zawodowych INSPEKTOR

tel. +48 508 106 099, e-mail:

cskz.inspektor@wp.pl

, www.inspektor.szczecin.pl

W przypadku korzystania z komunikacji morskiej czas liczy się od chwili wyjścia statku

(promu) z portu polskiego do chwili wejścia statku (promu) w drodze powrotnej do portu

polskiego.

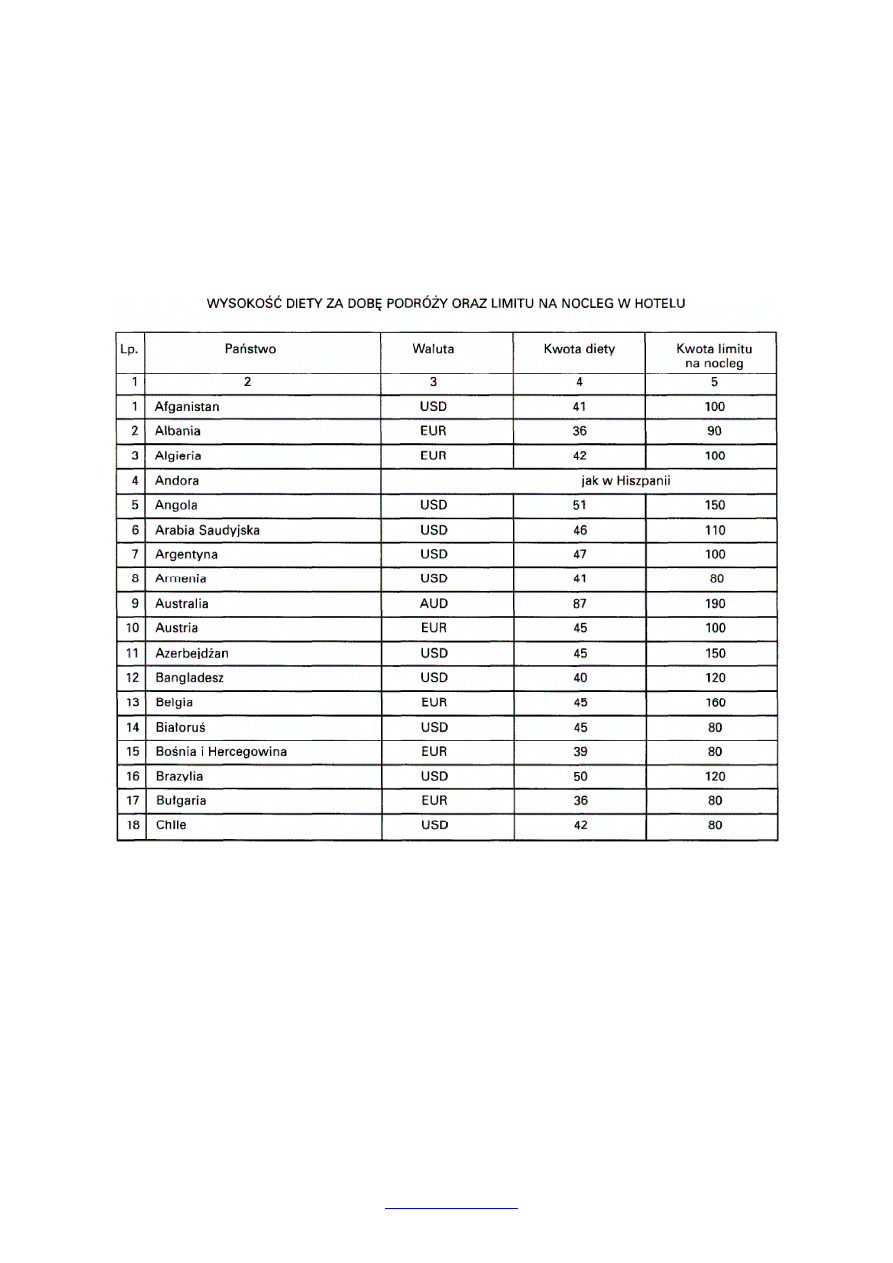

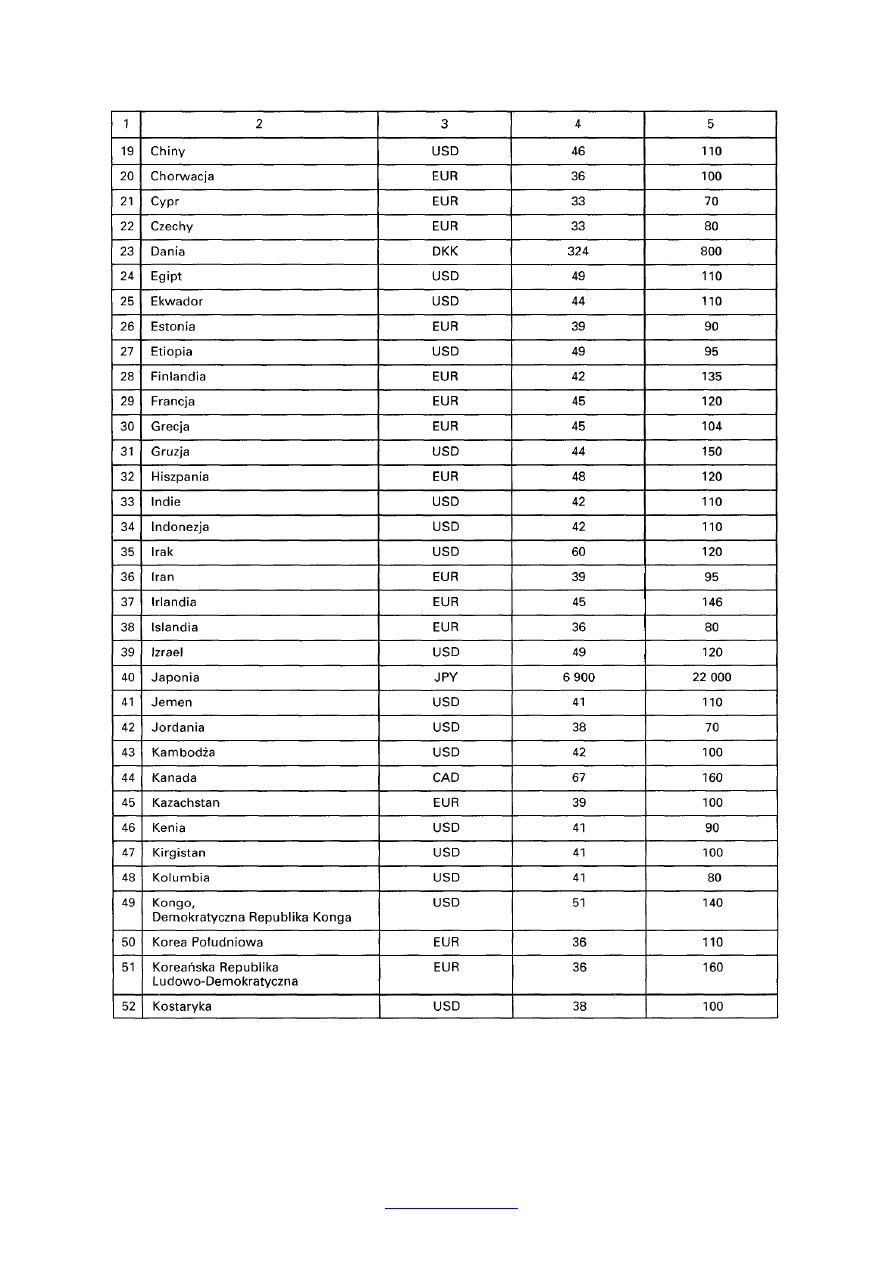

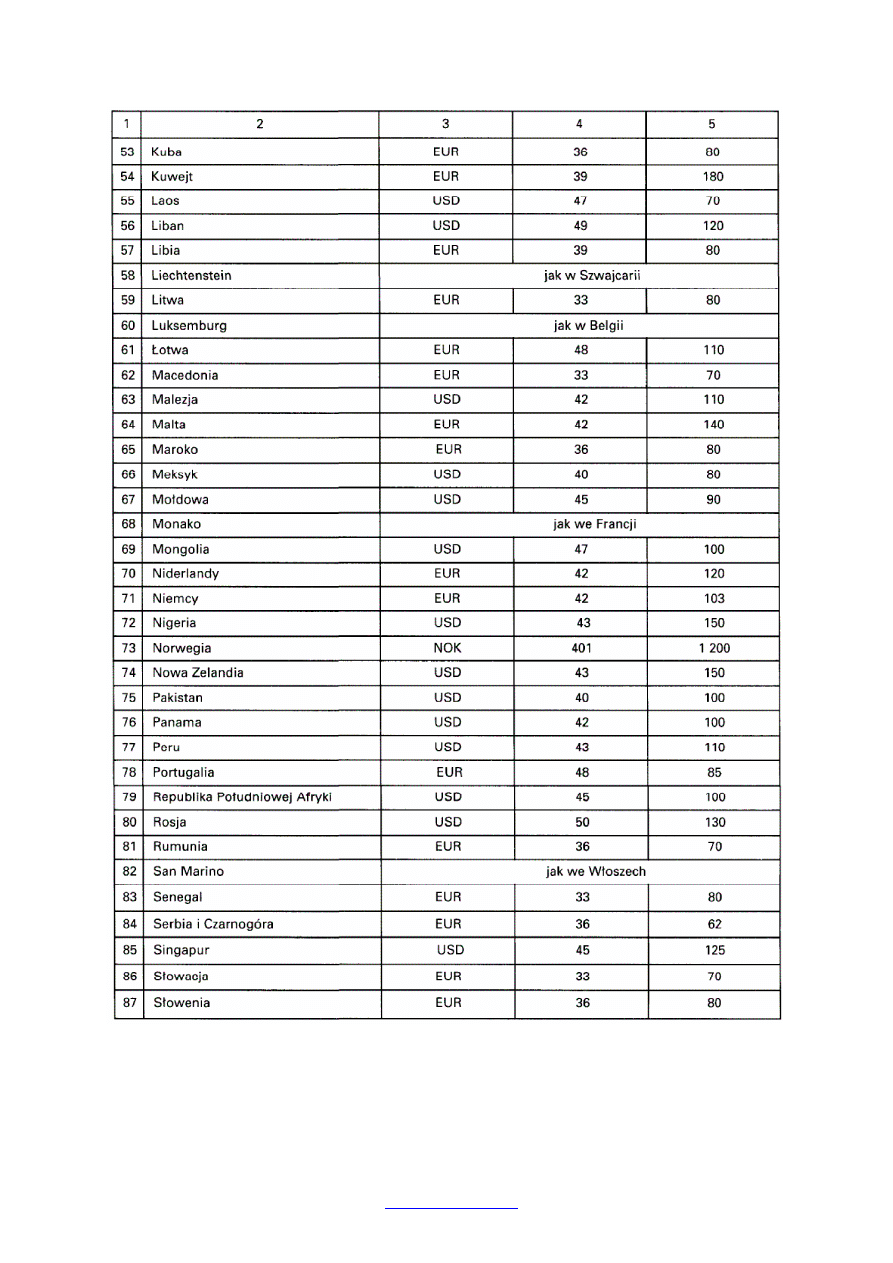

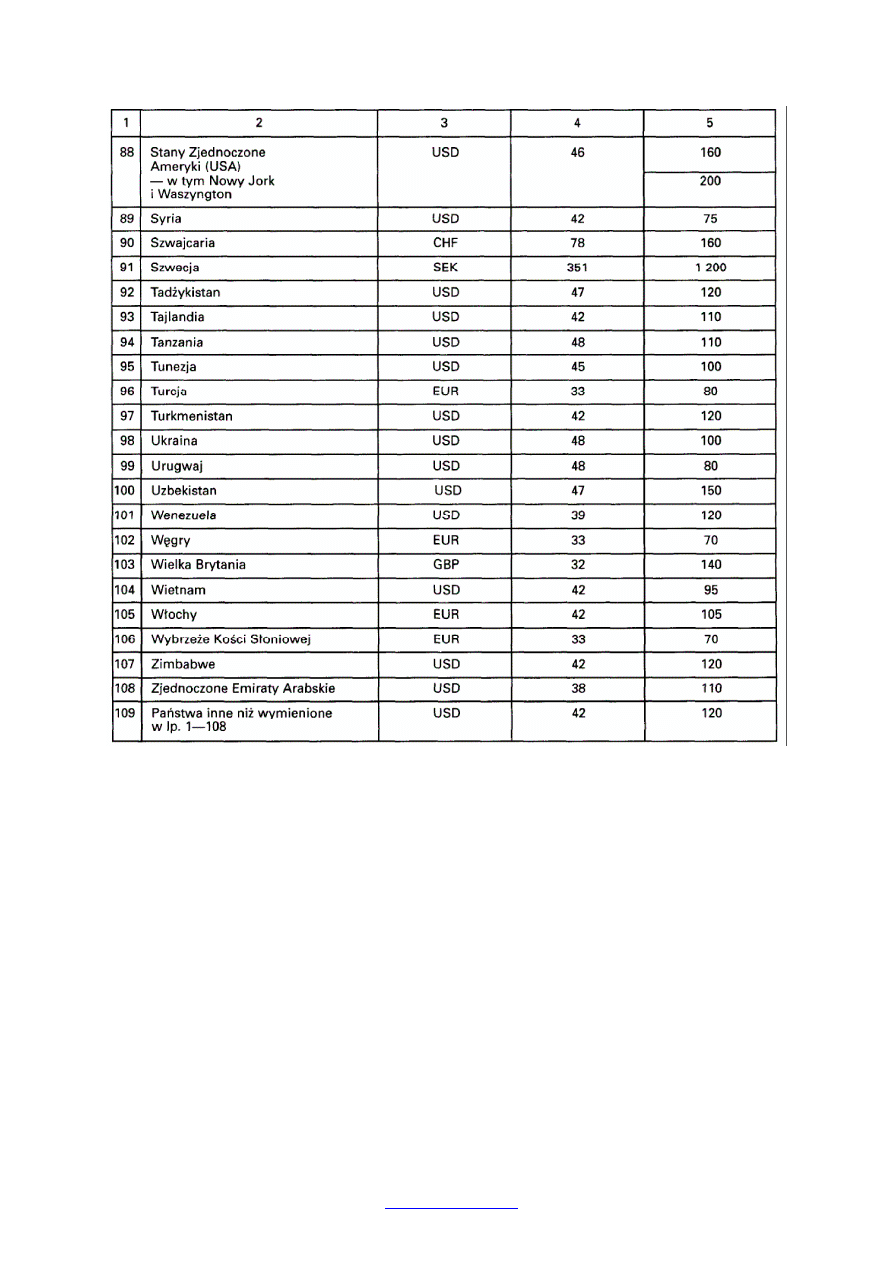

Dieta jest przeznaczona na pokrycie kosztów wyżywienia i inne drobne wydatki. Wysokość

diety za dobę podróży w poszczególnych państwach jest określona w poniższej tabeli:

Opracował: Tomasz Kosiłko, Centrum Szkolenia Kierowców Zawodowych INSPEKTOR

tel. +48 508 106 099, e-mail:

cskz.inspektor@wp.pl

, www.inspektor.szczecin.pl

Opracował: Tomasz Kosiłko, Centrum Szkolenia Kierowców Zawodowych INSPEKTOR

tel. +48 508 106 099, e-mail:

cskz.inspektor@wp.pl

, www.inspektor.szczecin.pl

Opracował: Tomasz Kosiłko, Centrum Szkolenia Kierowców Zawodowych INSPEKTOR

tel. +48 508 106 099, e-mail:

cskz.inspektor@wp.pl

, www.inspektor.szczecin.pl

Opracował: Tomasz Kosiłko, Centrum Szkolenia Kierowców Zawodowych INSPEKTOR

tel. +48 508 106 099, e-mail:

cskz.inspektor@wp.pl

, www.inspektor.szczecin.pl

Dieta przysługuje w wysokości obowiązującej dla docelowego państwa podróży.

Dietę oblicza się w następujący sposób:

1) za każdą dobę podróży przysługuje dieta w pełnej wysokości;

2) za niepełna dobę podróży:

a) do 8 godzin — przysługuje 1/3 diety,

b) ponad 8 do 12 godzin — przysługuje 1/2 diety,

c) ponad 12 godzin — przysługuje dieta w pełnej wysokości.

Pracownikowi, który otrzymuje za granicą bezpłatne całodzienne wyżywienie lub gdy

wyżywienie opłacone jest w cenie karty okrętowej (promowej), przysługuje 25% diety

ustalonej zgodnie z wyżej wymienionymi kryteriami czasowymi.

Pracownikowi, który otrzymuje za granicą częściowe wyżywienie, przysługuje odpowiednio

na:

1) śniadanie — 15% diety;

2) obiad — 30% diety;

3) kolację — 30% diety;

4) inne wydatki — 25% diety.

Za nocleg przysługuje pracownikowi zwrot kosztów w wysokości stwierdzonej rachunkiem

hotelowym, w granicach ustalonego na ten cel limitu określonego w powyższej tabeli.

W razie nieprzedstawienia rachunku za nocleg, pracownikowi przysługuje ryczałt w

wysokości 25% limitu, o którym mowa powyżej. Ryczałt ten nie przysługuje za czas

przejazdu.

W uzasadnionych przypadkach pracodawca może wyrazić zgodę na zwrot kosztów za nocleg

w hotelu, stwierdzonych rachunkiem, w wysokości przekraczającej limit.

Ww. przepisów nie stosuje się, jeżeli pracodawca lub strona zagraniczna zapewnia

pracownikowi bezpłatny nocleg.

Pracownikowi przysługuje ryczałt na pokrycie kosztów dojazdu z dworca i do dworca

kolejowego, autobusowego, portu lotniczego lub morskiego w wysokości jednej diety w

miejscowości docelowej za granicą oraz w każdej innej miejscowości, w której pracownik

korzystał z noclegu.

Na pokrycie kosztów dojazdów środkami komunikacji miejscowej pracownikowi przysługuje

ryczałt w wysokości 10% diety za każdą rozpoczętą dobę pobytu w podróży.

Ww. ryczałty nie przysługują, jeżeli:

1) pracownik odbywa podróż pojazdem samochodowym (służbowym lub prywatnym);

2) strona zagraniczna zapewnia bezpłatne dojazdy;

3) pracownik nie ponosi kosztów, na których pokrycie przeznaczone są wymienione ryczałty.

Opracował: Tomasz Kosiłko, Centrum Szkolenia Kierowców Zawodowych INSPEKTOR

tel. +48 508 106 099, e-mail:

cskz.inspektor@wp.pl

, www.inspektor.szczecin.pl

8) Jak i kiedy rozliczyć delegacje zagraniczną?

Pracownik otrzymuje zaliczkę w walucie obcej na niezbędne koszty podróży i pobytu poza

granicami kraju.

Za zgodą pracownika zaliczka może być wypłacona w walucie polskiej, w wysokości

stanowiącej równowartość przysługującej pracownikowi zaliczki w walucie obcej.

Rozliczenie kosztów podróży jest dokonywane w walucie otrzymanej zaliczki, w walucie

wymienialnej albo w walucie polskiej, w terminie 14 dni od dnia zakończenia podróży.

Do rozliczenia kosztów podróży pracownik załącza dokumenty (rachunki) potwierdzające

poszczególne wydatki. Nie dotyczy to diet oraz wydatków objętych ryczałtami. Jeżeli

uzyskanie dokumentu (rachunku) nie było możliwe, pracownik składa pisemne oświadczenie

o dokonanym wydatku i przyczynach braku jego udokumentowania.

Wyszukiwarka

Podobne podstrony:

Ubezpieczenia związane z transportem drogowym

PRAWO SOCJALNE W TRANSPORCIE DROGOWYM Europejski Trybunał Sprawiedliwości, CZYTAJ (3)

Bezpieczeństwo i zdrowie w pracy wśród kierowców w transporcie drogowymq

Transport drogowy doc

Szanowny pracowniku dni wolne, Transport, Transport Drogowy

PRAWO SOCJALNE W TRANSPORCIE DROGOWYM- Europejski Trybunał Sprawiedliwości CZYTAJ (2)

PRAWO SOCJALNE W TRANSPORCIE DROGOWYM- Europejski Trybunał Sprawiedliwości CZYTAJ (1)

PRAWO SOCJALNE W TRANSPORCIE DROGOWYM- Europejski Trybunał Sprawiedliwości CZYTAJ (4)

Demjaniuk Rozwój infrastruktury transportu drogowego

Transport drogowy tabor

Drogi i transport drogowy w systemie transportowym Polski, Budownictwo komunikacyjne

PRAWO SOCJALNE W TRANSPORCIE DROGOWYM Europejski Trybunał Sprawiedliwości, CZYTAJ (4)

Wybrane ustalenia dotyczące zdrowia w pracy w sektorze transportu drogowego

ustawa o transporcie drogowym, KURS WYCHOWAWCÓW KOLONIJNYCH, akty prawne

ROZPORZĄDZENIE, ADR, transport drogowy

Pracownik rusza w trasę, Transport drogowy

więcej podobnych podstron