Celem przyświecającym realizacji niniejszego projektu było uzyskanie

synergicznego spojrzenia na rynek z perspektywy badaczy zajmujących

się różnymi jego sektorami i obserwujących go przez pryzmat różnych

grup konsumentów.

Stworzyliśmy ramy, w których możliwe stało się wykorzystanie dostępnych zasobów

wiedzy gromadzonej w agencjach badawczych i przede wszystkim – w głowach

badaczy. Pytanie, jakie sobie zadaliśmy, brzmi: jakie zjawiska, trendy, mody będą

kierować konsumentami w nadchodzącym roku?

Cały proces badawczy składał się z kilku etapów:

Wstępnym krokiem było przejrzenie ogólnodostępnych

danych demograficznych, społecznych i ekonomicznych (GUS, Diagnoza Społeczna,

ogólnodostępne raporty z badań) oraz analiza blogów i periodyków na temat mody

i różnych aspektów stylu życia (na przykład kuchni bądź wystroju wnętrz). Na tej

podstawie określono wstępny zakres tematyczny późniejszych prac eksperckich.

Do udziału w panelu ekspertów zaproszeni zostali wszyscy

członkowie PTBRiO. Przynależność do Towarzystwa zarezerwowana jest dla badaczy

z co najmniej kilkuletnim stażem zawodowym oraz legitymujących się co najmniej

dwiema rekomendacjami pochodzącymi od badaczy zrzeszonych już w PTBRiO.

Tym samym – grono zrzeszone w PTBRiO uznać należy za branżową elitę badaczy

dysponujących eksperckim oglądem wykraczającym daleko poza pojedyncze projekty.

Członkowie PTBRiO, którzy odpowiedzieli na zaproszenie, spotkali się w czterech

grupach dyskusyjnych. Podczas każdego spotkania zostały omówione zagadnienia

ważne z perspektywy badaczy, którzy wzięli udział w danej dyskusji. Na podstawie

przeprowadzonych dyskusji opracowany został katalog tematów – zjawisk, mód

i trendów, które w opinii środowiska badawczego decydować będą o zachowaniach

konsumentów w nadchodzącym roku.

Szanowni Państwo

1. Desk Research

2. Panel ekspertów

2

Materiał, który powstał w efekcie prac eksperckich, został przed-

stawiony największym agencjom badawczym. Z ogromnych zasobów danych,

które gromadzą agencje na swoje potrzeby, zostały wyłonione wskaźniki ilościowe,

pozwalające zdiagnozować skalę zjawisk wskazanych przez ekspertów.

Efektem opisanych prac jest niniejszy raport. Mamy nadzieję, że zawarty w nim materiał

zainteresuje i zainspiruje nie tylko badaczy.

Zapraszamy do lektury,

Kasia Gawlik

i Tomasz Jędrkiewicz

Członkowie PTBRiO

3. Data mining

3

Niniejsza publikacja nie powstałby bez pomocy i zaangażowania wie-

lu osób i instytutów badawczych. Autorzy przekazują szczególne po-

dziękowania:

Kubie Antoszewskiemu, Magdzie Dobrowolskiej-Sagan, Joannie Dzierzbickiej, Kata-

rzynie Furman, Jerzemu Głuszyńskiemu, Agnieszce Gozdek, Agnieszce Górnickiej,

Piotrowi Idzikowi, Agnieszce Kaszy, Jackowi Kierepce, Michałowi Kociankowskiemu,

Annie Kuberackiej, Pawłowi Kuczyńskiemu, Janowi Kunkowskiemu, Markowi

Lekkiemu, Irenie Łukaszewskiej, Annie Mazerant, Arturowi Noga-Bogomilskiemu,

Sebastianowi Nowackiemu, Krzysztofowi Polakowi, Adamowi Polaszowi, Małgorzacie

Puchlak, Karolowi Rubinkiewiczowi, Bartłomiejowi Sokołowskiemu, Aleksandrowi

Szojerowi, Leszkowi Szycmanowi, Adamowi Szymczakowi, Sławomirowi Wilskiemu,

Agnieszce Wiśniewskiej. Oraz finalistom i laureatom konkursu zbadaj.to: Maciejowi

Beręsowiczowi, Annie Gabory, Joannie Legun i Małgorzacie Michałowicz.

Dziękujemy także instytutom badawczym, które dostarczyły dane

niezbędne do stworzenia opracowania:

Projekt i redakcja: ORA&Funksters

Copyright PTBRiO

4

Dostęp do informacji o produktach, markach i ofertach jest dla

konsumentów coraz łatwiejszy. Kilka kliknięć wystarczy, aby znaleźć

najkorzystniejszą ofertę bądź zweryfikować informacje podawane przez

producentów i sprzedawców.

Dzięki rosnącej popularności mobilnego dostępu do internetu informacje te można

uzyskać w dowolnym czasie i miejscu, na przykład stojąc przed sklepową półką. Co

trzecia osoba korzystająca z internetu w telefonie komórkowym w ciągu ostatniego

tygodnia łączyła się z siecią, będąc w sklepie (Digital Life, TNS Polska). 58% internautów

przynajmniej od czasu do czasu szuka w internecie ofert lub opisów produktów. 60%

porównuje ceny (IIBR).

Konsumenci coraz więcej uwagi poświęcają parametrom i cechom funkcjonalnym

produktów. Tracą na tym emocje wiązane z markami. Efektem tego praktycznego

podejścia jest rosnąca lawinowo popularność marek własnych sieci handlowych,

akceptowanych obecnie również przez zamożnych konsumentów. Konsumenci są

gotowi płacić tylko za to, co jest im naprawdę potrzebne. W pojęciu tym nie mieszczą

się zarówno emocje związane z marką, jak i wszelkie zbędne funkcje. Marki własne

oferują w korzystnej cenie prostotę, jakiej konsumenci coraz bardziej poszukują.

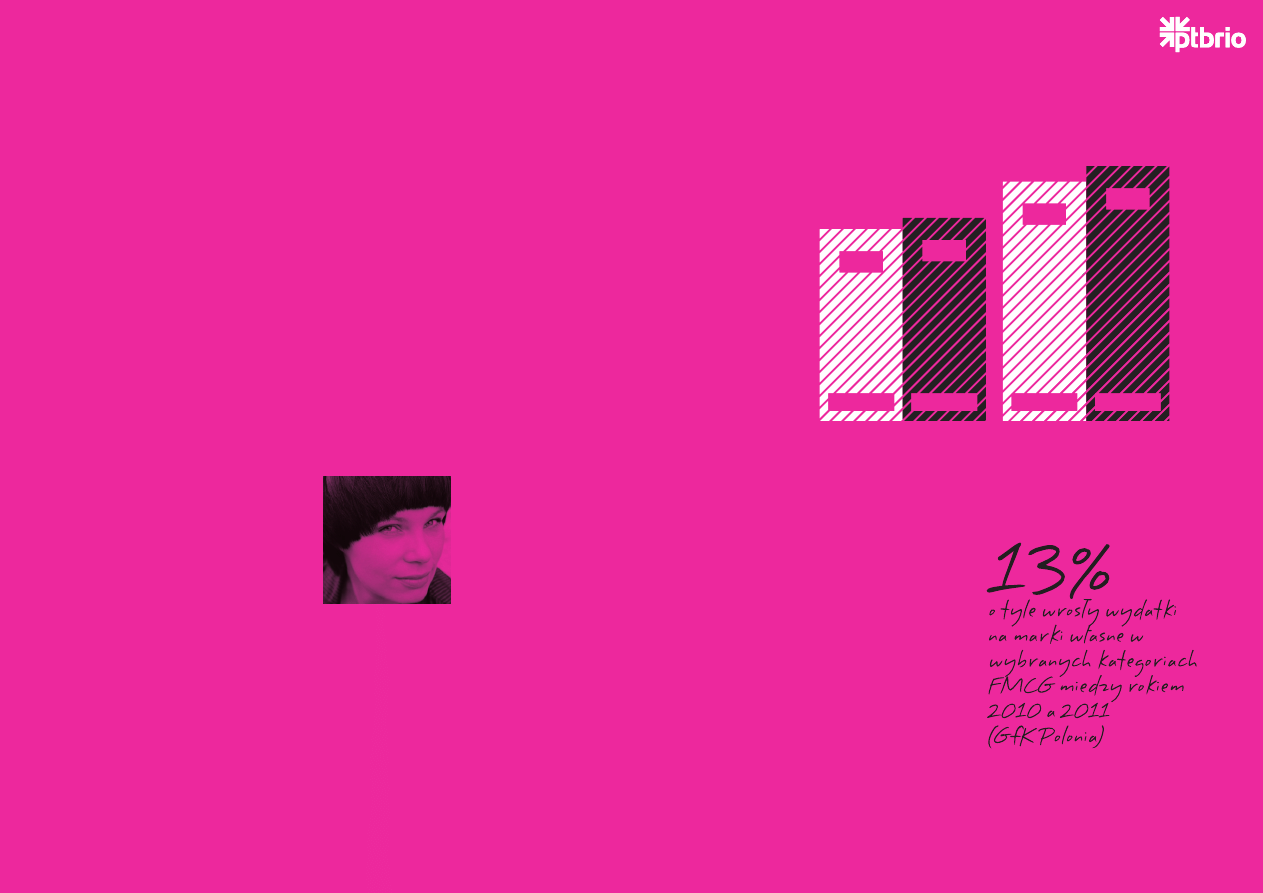

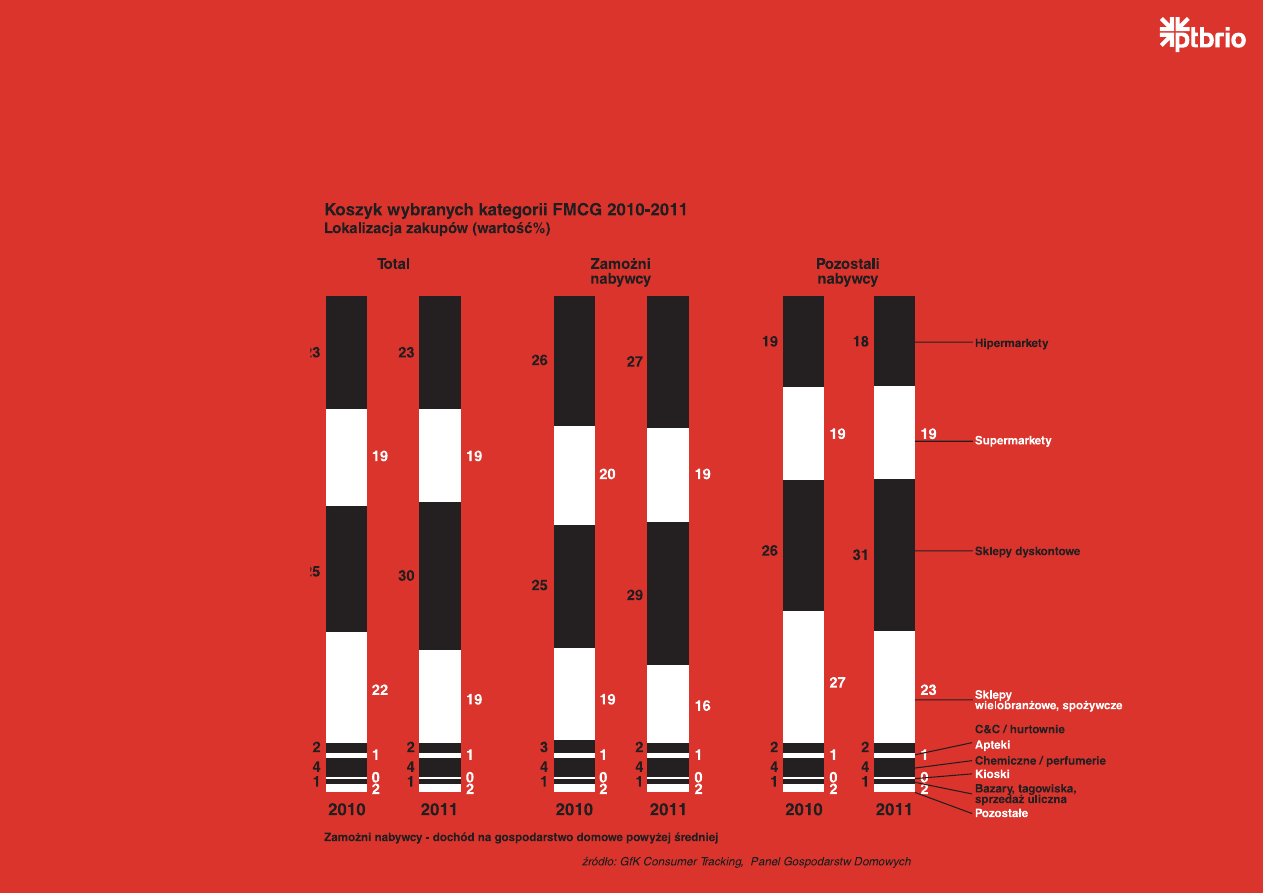

Między rokiem 2010 a 2011 wydatki na marki własne w wybranych kategoriach FMCG

wzrosły o 13% (10% wśród zamożnych nabywców), podczas gdy wydatki na produkty

markowe w tych samych kategoriach spadły o 2% (4%

wśród zamożnych nabywców). Obecnie wydatki na marki

własne stanowią blisko ¼ wartości wydatków w badanych

kategoriach FMCG (GfK Polonia).

Opinie na temat marek własnych z roku na rok są coraz

lepsze. Konsumenci przestają czuć się lepiej, kupując dla

swojej rodziny produkty markowe. Uważają, że mądrze jest

kupować produkty marek własnych (Nielsen).

Sprawdzam!

Konsumenci

będą

coraz

baczniej

sprawdzać oferty i informacje poda-

wane przez producentów i sprzedaw-

ców, a wyniki tych poszukiwań będą

znajdowały silne przełożenie na ich de-

cyzje zakupowe

58%

internautów

przynajmniej od czasu do

czasu szuka w internecie

ofert lub opisów

produktów (IIBR)

60%

internautów od czasu do

czasu porównuje ceny

(IIBR)

5

Pragmatyczne podejście do konsumenckich wyborów pociąga za

sobą także większą wrażliwość na promocje cenowe. Konsumenci

coraz baczniejszą uwagę zwracają na relację wartości do ceny,

starając się wybierać najlepszą opcję.

Konsumenci będą coraz baczniej sprawdzać oferty i informacje

podawane przez producentów i sprzedawców, a wyniki tych

poszukiwań będą znajdowały silne przełożenie na ich decyzje

zakupowe. Będą one podejmowane w oparciu o racjonalnie

porównywalne parametry, wśród których najważniejsze to

podstawowa funkcjonalność i cena.

W takich warunkach marka wraca do swojej pierwotnej roli –

gwaranta solidności i trwałości. Będzie to miało ciągle duże

znaczenie w produktach technologicznych, w którym to segmencie

horyzont czasowy używania jest dość długi, a nowości pojawiają

się często. W odzieży i artykułach spożywczych magiczna rola

marki będzie słabnąć.

Uczono mnie, że kryzys nie zwalnia od budowania emocjonalnej

wartości marki, na długim dystansie cena i jakość są

niewystarczające.

Przekształcenie „labela” w „brand” to dzisiejsze

wyzwanie dla sieci. Private labels już dziś kojarzą się z prostotą,

„niewinnością” - to świetny insight do budowania wielkich

brandów! Mamy też już przykłady marek własnych, które

konkurują nie tylko swoją „smartnością” ale także tym unikalnym

„czymś więcej” – chociażby marki Sephora, b-Twin Decathlon’a, Tesco Organic.

Dziś private label – to produkty na półce, jutro - portfolio marek, z własną tożsamością

i budujących relacje emocjonalne z konsumentem, a przy tym… niewalczących

o miejsce na półce. Dziś smart shopper docenia cenę i jakość – jutro, mocno w to

wierzę, poprosi o więcej. Czy to już rok 2012? Tego nie wiem, ale zaczynam przyglądać

się intensywniej „brandyzacji” labela, zastanawiając się, kiedy przyjdzie mi konkurować

z private labelowymi agencjami strategicznymi.

Magdalena

Dobrowolska-Sagan

Prowokacje Strategiczne

11,9%

Koszyk spożywczy

Koszyk chemiczny

2010

2010

2011

2011

12,6%

14,9%

15,8%

Udział sprzedaży pochodzącej z czasowych

promocji cenowych

Hypermarkets benchmark

źródło: Nielsen, Panel Handlu Detalicznego

6

Jeszcze nie czas umierać. Marki własne są w natarciu, ale daleko

nam do poziomu choćby Wielkiej Brytanii, gdzie ich udział w

FMCG sięga powyżej 40%.

Dynamika wzrostu (prognoza na

2012 – 20%) daje się jednak zauważyć, i jest tym ciekawsza, że

to element bardziej złożonego procesu zmian. Spryt polskiego

konsumenta nie wyraża się tylko tym, żeby zgromadzić jak

najwięcej informacji, kupić jak najtaniej i jak najlepiej – zmieniają

się całe wzorce konsumpcji. Kowalski ma coraz więcej możliwości – współużytkowanie

produktów i usług, wymiany o charakterze swap parties, zakupy grupowe bądź zakupy

bez pośrednika z wykorzystaniem mechanizmów społecznościowych. W Polsce

może już wziąć pożyczkę w systemie p2p, nie może jeszcze kupić ubezpieczenia,

samochodu ani zaciągnąć kredytu, ale skoro Niemcy i Holendrzy mogą, to pewnie

niedługo i Polacy. Tak więc brandy nie muszą się martwić wyłącznie o konkurencję

ze strony tańszych marek własnych, ale także bacznie się rozglądać, co dzieje się

dokoła, bo może konkurencją będą inni konsumenci, inne formy nabywania dóbr i

usług. Bez obaw jednak, przetrwają najpiękniejsi, to znaczy marki, które opowiadają

prawdziwe historie, angażują, dają z siebie więcej. Piszę te słowa znad kubka kawy ze

Starbucksa i powiem szczerze, że choć przepłacam za tę markę, nic a nic mnie nie

kuszą jakieś tańsze możliwości maksymalizacji kofeiny we krwi.

Agata Grabowska

McCann Erickson

Polepsza się wizerunek marek własnych

źródło: Nielsen, Badania konsumenckie. Baza: Klienci kanału nowoczesnego (n=1500)

69

71

69

64

68

72

63

58

56

55

48

39

44

39

33

48

57

55

% zgadzam się 2010 r.

% zgadzam się 2008 r.

Marki własne mogą być tańsze, ale

produkty marek producentów są

warte swojej ceny

Zwykle porównyję ceny marek

własnych z cenami wiodących

marek, żeby zdecydować,

czy warto je kupić

Obecnie opakowania marek

własnych wyglądają tak samo

dobrze jak produktów marek

producentów

Uważam, że mądrze jest kupować

dużo produktów marek własnych

Lepiej czuję się kupując dla mojej

rodziny marki producentów niż marki

własne

Jakość marek własnych jest

w zasadzie tak samo dobra jak

jakość marek producentów

% zgadzam się 2009 r.

7

Zaciera się wyraźne rozróżnienie na segmenty marek premium i low.

Marki zaliczane do segmentu low coraz śmielej sięgają po atrybuty

wyższych półek (ciekawe wzornictwo, dobra jakość opakowań), podczas

gdy marki premium flirtują z masowym rynkiem i dyskontowymi kanałami

sprzedaży.

W H&M można było ostatnio kupić między innymi projekty Versace, Jimmiego

•

Choo oraz Stelli McCartney.

Sztywna paczka stała się standardem opakowania papierosów nawet w segmencie

•

low. Jednocześnie jednak Marlboro dostępne są również w miękkiej paczce, co

przez konsumentów bywa odczytywane jako znak ich jakości. W serwisie Zapytaj.

onet.pl pytają: „Czy Marlboro w miękkiej paczce są droższe od tej w zwykłej,

twardej?” (25.07.2011).

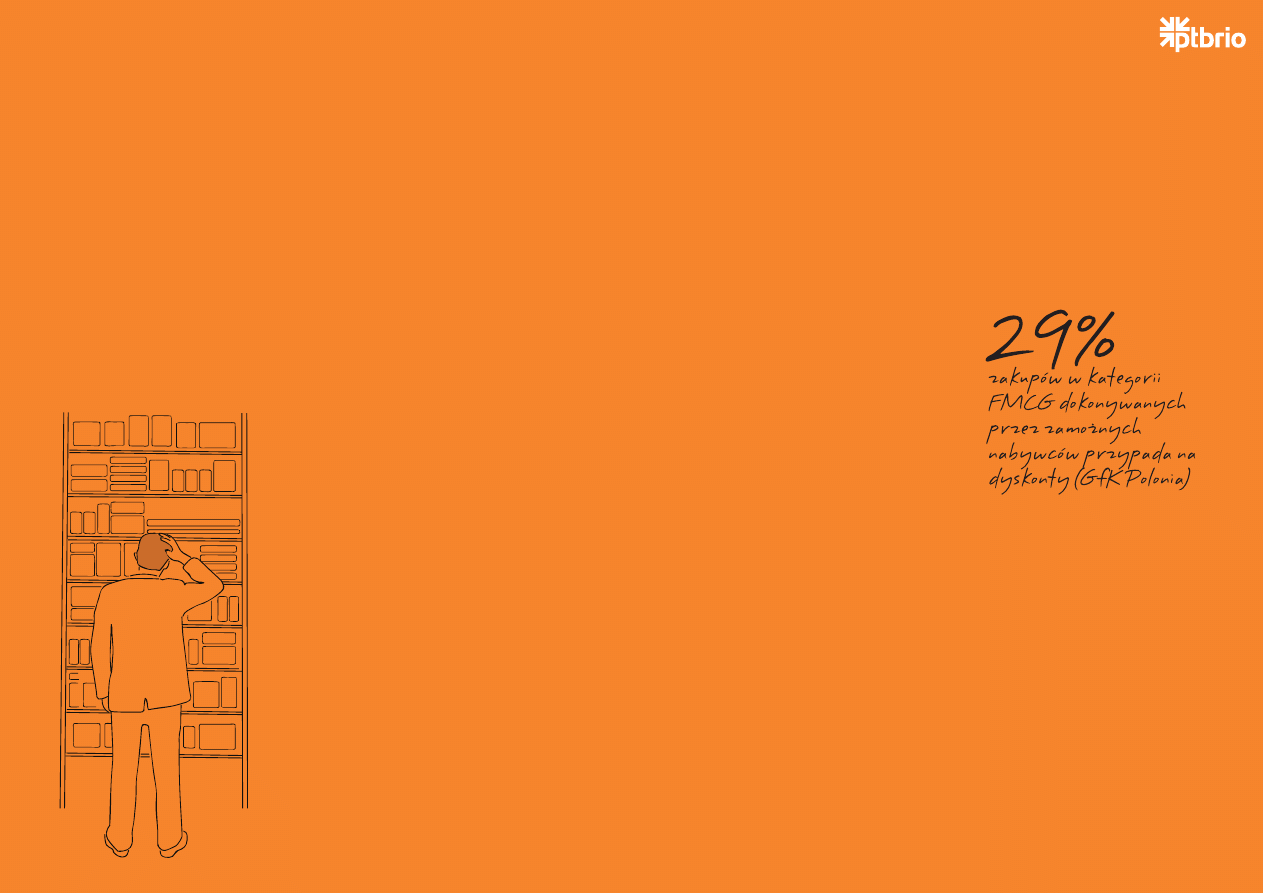

29% zakupów w kategorii FMCG dokonywanych przez zamożnych nabywców

•

przypada na dyskonty (GfK Polonia).

Dzięki zakupom grupowym luksusowe usługi stają się dostępne dla masowego

•

odbiorcy. Restauracje, SPA, hotele – to oferty doskonale sprzedające się w serwisach

zakupów grupowych (Zakupy grupowe, ARC Rynek i Opinia).

Konsumenci swobodnie mieszają ze sobą w jednym

koszyku produkty z różnych półek cenowych.

Cenioną wartością zaczyna być spryt w pozyskiwaniu

konsumenckich okazji oraz oryginalność. Pożądane stają

się marki niszowe, mało znane, ale cenione przez wtajemniczonych, niekoniecznie zaś

drogie. Również produkty niemarkowe, ale oryginalne są cenione przez konsumentów.

Mogą to być rzeczy ręcznie robione, zindywidualizowane, limitowane serie. Rzeczy,

które ujawniają koneserstwo, znawstwo ich użytkownika.

Jedynie marki najbardziej ekskluzywne, niedostępne cenowo dla masowego

Z niejednej półki

Pożądane stają się marki niszowe, mało

znane, ale cenione przez wtajemniczonych,

niekoniecznie zaś drogie.

8

konsumenta zachowują prawdziwą wyrazistość i siłę oddziaływania na wyobraźnię.

Konsumenci pozostaną wrażliwi na ich magię, jednak ich rzeczywiste decyzje

zakupowe dokonywać się będą w obrębie szeroko dostępnego segmentu sięgającego

od marek i produktów bardzo tanich po te zaliczane do segmentu premium. Będą one

traktowane w coraz większym stopniu jako porównywalne i stanowiące wzajemnie dla

siebie alternatywę.

Można o tym napisać habilitacje, dlatego użyję obrazu, aby

zilustrować moją intencję komunikacyjną.

Odgrywając różne role

społeczne, przybierając rozmaite tożsamości, przemieszczając

się między środowiskami, nie jesteśmy przypisani raz na

zawsze do jednej półki sklepowej. Tak jak na obrazie Maryny

Tomaszewskiej, na którym autorka portretuje zawartość swojej

szafki z butami, gdzie obok ekskluzywnych marek pojawiają się

produkty bez marki. Na szczęście jak widać marketerzy świetnie czują ten trend i

sprytnie wykorzystują, tak jak choćby ze słynnym już portugalskim winem z „polskiej”

Biedronki.

Takie zjawiska jak tak zwany kryzys, moda na sprytne kupowanie

czy pojawianie się super drogich marek w całkiem tanich

kategoriach zburzyły tradycyjny porządek doprowadzając

do niebywałego skandalu: konsumenci w Polsce (i nie tylko)

przestali identyfikować się z półką cenową, na której robią zakupy.

Tym sposobem nadłamała się jedna z najstarszych dźwigni

marketingu: aspirowanie do wyższych segmentów cenowych

jako forma zadośćuczynienia wyższemu poczuciu własnej wartości. Konsumenci w

ogóle przestali „aspirować” w pionie, a zaczęli tak jakby w bok – w kierunku nisz,

unikalności, oryginalności, relacji społecznych, doświadczeń, dóbr kultury. Wektory,

które wyznaczają te aspiracje, nie są jednak uniwersalne – różne grupy w różnych

kontekstach aspirują do czego innego, w dodatku ta sama osoba w różnych kategoriach

może mieć zupełnie różne inspiracje i punkty odniesienia. Badanie eksploracyjne i

„nasłuch” będą coraz ważniejsze, przekrojowe badania segmentacyjne coraz mniej

wykonalne.

Robert Zydel

Consumer Manager

Saatchi&Saatchi Think Tank

Michał Kociankowski

Synergion

9

W czasach, gdy produkty stały się powszechnie dostępne i każdy może

pozwolić sobie na choćby na odrobinę luksusu, o tym, kim jestem,

świadczy nie to, co mam, ale co robię.

Gromadzenie technicznych gadżetów lub określonych marek traci na znaczeniu jako

wyznacznik statusu. Większą wartość zyskuje wyrafinowanie w sposobie spędzania

czasu, doborze rozrywek, uczestnictwie w życiu kulturalnym. Rośnie konsumpcja dóbr

kultury. Konsumenci cenią sobie przeżycia i są gotowi za nie płacić.

Pośród ofert pojawiających się w serwisach zakupów grupowych ogromną

popularnością cieszą się te związane z przeżyciami. 25% zakupów przypada na

gastronomię, 13% – na kulturę (eventy, imprezy, kino), 11% – na wyjazdy (hotele,

pensjonaty, wypoczynek), 10% – korzystanie z obiektów sportowych, 7% – naukę

języków obcych (Zakupy grupowe, ARC Rynek i Opinia).

Dużą popularnością cieszą się aktywności związane z samorozwojem – kursy,

szkolenia, warsztaty. Oferta takich zajęć stała się bardzo bogata. Część z nich ma

charakter profesjonalny, jednak wiele to zajęcia hobbystyczne takie jak decoupage

bądź filcowanie. Podobny charakter mają zajęcia na Uniwersytetach Trzeciego Wieku,

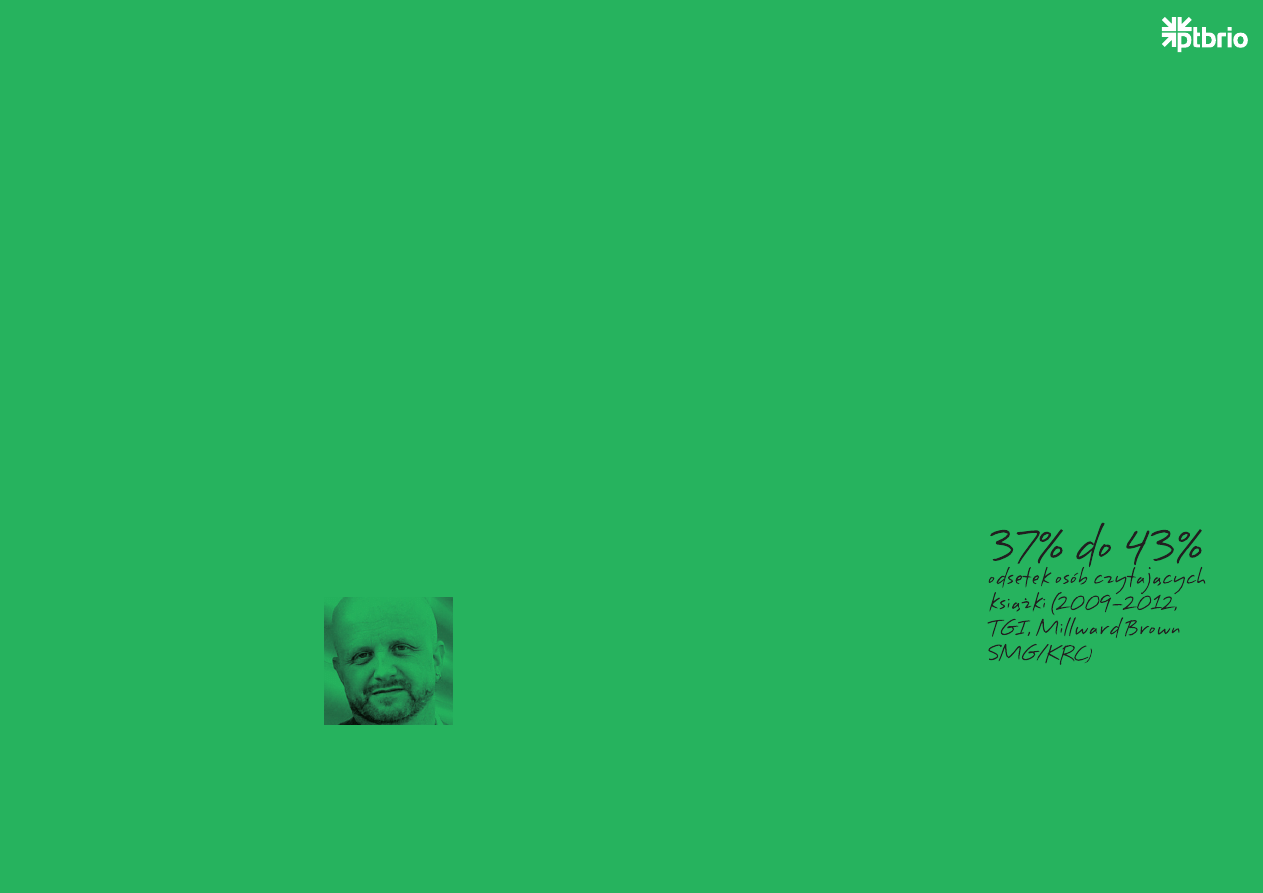

których jest już w Polsce blisko 110. Od 2007 roku powstają w całej Polsce Dyskusyjne

Kluby Książki. Na koniec 2011 roku istniało już 50 takich klubów, w których odbyło się

388 spotkań.

Konsumenci chętnie uczestniczą w procesie powstawania rozmaitych dóbr. Samo

uczestnictwo jest tu wartością pożądaną, za którą gotowi są dodatkowo zapłacić.

W restauracjach można zjeść kolację, którą goście samodzielnie przedtem przygotowują

pod kierunkiem kucharza, albo przynajmniej mają możliwość obserwowania procesu

jej przygotowywania. W internecie zawiązują się nieformalne grupy miłośników

pieczenia chleba lub wytwarzania nalewek. Gotowanie, pieczenie, domowa produkcja

serów bądź piwa stały się modne, a relacje z procesu tworzenia tych produktów

umieszczane są na blogach i forach.

Być czy mieć?

10

Dowartościowanie niematerialnych przeżyć i umiejętności widoczne jest także

w gotowości rodziców do zapewniania dzieciom tego rodzaju bodźców. Oferta zajęć

dla dzieci sięga od umuzykalniania i plastyki przez sporty i języki obce po gotowanie,

eksperymenty fizyczne oraz rozmaite zajęcia muzealne.

Rynek wzbogacających osobowość przeżyć jest wymagający. Korzystanie z nich

angażuje czas, wymaga dobrej orientacji, pewnych

umiejętności. Nie wszyscy są gotowi, by podjąć ten

wysiłek. Pojawiają się więc niszowe usługi związane

z organizacją sfery przeżyć i doświadczeń. Obok firm

pomagających zorganizować tak ważne wydarzenia

jak ceremonia ślubna i wesele, swoje usługi oferują

profesjonalni doradcy w zakresie doboru lektur lub win na

samotne wieczory.

Jak mogą się tu odnaleźć marki masowe? Jak setki

tysięcy identycznych egzemplarzy produktu mają się

stać unikalnym doświadczeniem użytkownika? Jedną z

odpowiedzi są festiwale – Heineken Open’er Festival, Przystanek Woodstock, Coke

Live Music Festival to okazja, by wejść w świat marki, doświadczyć jej, zmienić „mieć”

w „być”. Podobnie rzecz się ma w przypadku małych, klubowych imprez dla wybranych

grup odbiorców, pokazów lub dni otwartych. W nurt ten wpisują się również konkursy

i programy edukacyjne dla twórców-amatorów (np. T-Mobile Music) bądź społeczności

tworzone w sieci wokół – lub przynajmniej w towarzystwie – marek FMCG.

W dzisiejszej kulturze dokonuje się zmiana paradygmatu

konsumowania. Obecny konsumpcjonizm zmierza w kierunku

maksymalizacji doświadczania, przeżywania, uczestnictwa,

doznawania, kreowania.

Dlatego proces nabywania produktu lub

usługi staje się o wiele ważniejszy niż sam produkt – chyba że

jest on się źródłem doznań opartych na zmysłowych odczuciach

dotyku, kształtu, obrazu, koloru, dźwięku. W tym kontekście

jeszcze większego sensu nabiera znane stwierdzenia Jeffa Bezosa, szefa Amazonu:

„Nie martwi mnie ktoś, kto oferuje ceny o 5% niższe. Niepokoi mnie ktoś, kto może

zaoferować klientowi lepsze doznania”.

Krzysztof Polak

Semiotic Solutions Polska

Pośród ofert pojawiających się w ser-

wisach zakupów grupowych ogromną

popularnością cieszą się te związane

z przeżyciami. 25% zakupów przypada na

gastronomię, 13% – na kulturę (eventy,

imprezy, kino), 11% – na wyjazdy (hotele,

pensjonaty, wypoczynek), 10% – korzys-

tanie z obiektów sportowych, 7% – naukę

języków obcych (Zakupy grupowe, ARC

Rynek i Opinia).

11

Jako społeczeństwo wychodzimy z okresu nadrabiania

strat z okresu PRL i pościgu za dobrobytem. Mamy mniej

kompleksów w stosunku do mieszkańców Europy Zachodniej,

nadrobiliśmy zaległości edukacyjne, zaczynamy dostrzegać

i cenić inne aspekty życia niż praca i konsumpcja.

Fakty te

wpisują się w bardzo istotny globalny trend, który nazwać

można „slow life”. Konsumenci zrozumieli że człowiek jest nie

tylko tym, co je i posiada, ale także tym, co przeżywa. Należy jednak pamiętać

że w Polsce trend ten dotyczy głównie przedstawicieli dynamicznie rosnącej klasy

średniej, dobrze sytuowanych mieszkańców dużych miast. W tym środowisku

dążenie do „work – life balance” jest dziś tak samo istotnym wyznacznikiem

przynależności do atrakcyjnej grupy społecznej jak 20 lat temu drogi samochód.

Nie zapominajmy jednak, że w Polsce wciąż wielu ludzi żyje na granicy ubóstwa, a ich

życiowym mottem wciąż pozostaje: „Jesteś, gdy coś zjesz”.

Iza Rudak

TNS Polska

12

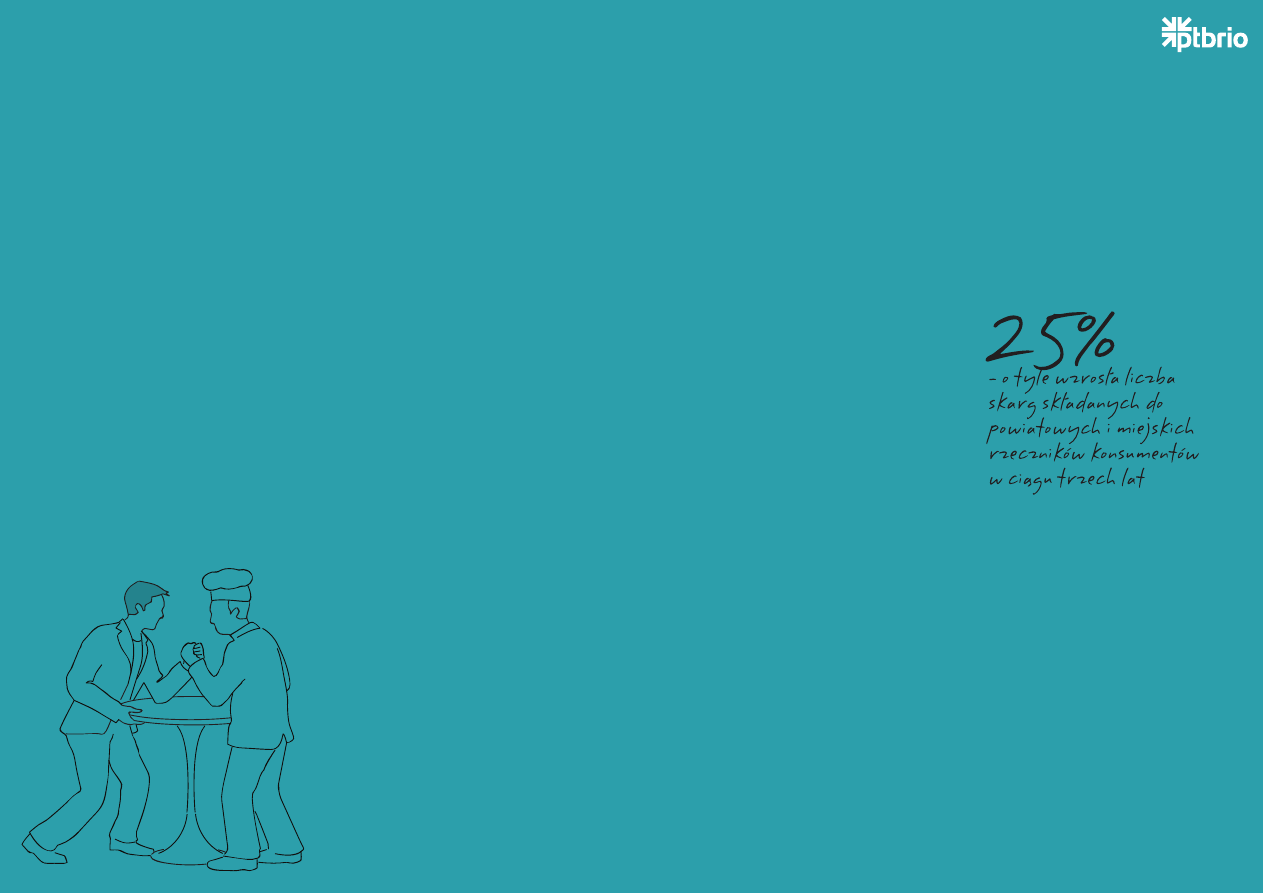

Konsumenci nie są wyłącznie biernymi odbiorcami treści i produktów

oferowanych przez producentów. Coraz częściej sami włączają się

zarówno w produkcję, komunikację, jak i dystrybucję towarów. Aktywnie

i świadomie wywierają też wpływ na producentów, negocjując i domagając

się jak najlepszych ofert a także składając coraz więcej reklamacji i skarg

konsumenckich.

Aktywność konsumencka widoczna jest również poza internetem. Rozwija się szereg

oddolnych inicjatyw stwarzających ścieżki alternatywnego obiegu dóbr i treści.

Szeroką akceptację zyskują różne formy wymiany oraz wypożyczania. Organizowane

są sąsiedzkie kiermasze i wyprzedaże garażowe. Ręcznie robiona biżuteria lub torebki

sprzedawane są na portalach takich jak www.wylegarnia.pl czy www.decobazar.pl,

a często rozprowadzane są po prostu bezpośrednio w gronie bliższych i dalszych

znajomych.

Istniejący od 1999 roku portal www.allegro.pl podaje, że „dzisiaj społeczność

•

Allegro liczy 12,5 mln użytkowników”.

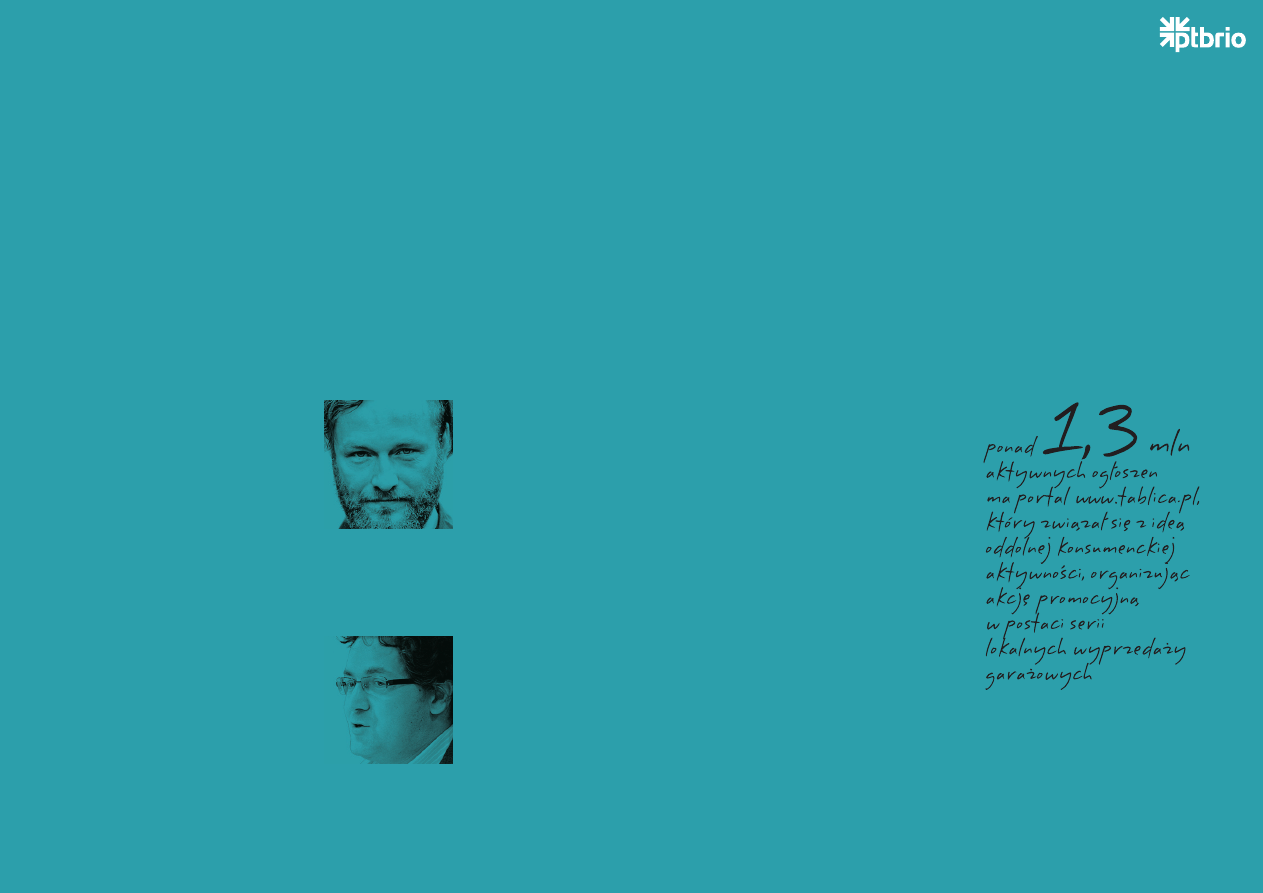

Portal www.tablica.pl ma ponad 1,3 mln aktywnych ogłoszeń. Portal związał

•

się z ideą oddolnej konsumenckiej aktywności, organizując akcję promocyjną

w postaci serii lokalnych wyprzedaży garażowych.

Grupa „Oddam w dobre ręce, poszukuję, zamienię” na Facebooku liczy już ponad

•

10 000 członków.

Konkurencyjna wobec masowego obiegu działalność konsumentów realizuje się

w znacznej mierze z zjawiskach niszowych, na niewielką skalę. Już czwarty rok

z rzędu na warszawskiej Pradze są organizowane cykliczne imprezy pod nazwą

„Uwolnij łacha”, podczas których uczestnicy wymieniają się ubraniami, ale także coraz

większym asortymentem innych przedmiotów. Zawiązują się kooperatywy spożywcze

dokonujące wspólnie zakupów żywności bezpośrednio u jej wytwórców, a następnie

rozprowadzające towary pomiędzy członkami. W 2010 roku pojawiły się pierwsze

w Polsce wypożyczalnie zabawek. Dziś funkcjonują w różnych miastach, bądź to na

Konsument - konkurent

13

zasadach komercyjnych, bądź jako inicjatywy społeczne. Od 2009 roku funkcjonują

internetowe wypożyczalnie torebek.

Konsumenci polubili rolę aktywnych uczestników rynku. Nic nie wskazuje na to, aby

mieli zrezygnować z przyjemności i korzyści, jakie

daje im utrzymywanie w obiegu dóbr i treści, którymi

są gotowi dzielić się z innymi. Wręcz przeciwnie –

masowość tego zjawiska rodzić będzie potrzebę

coraz większej instytucjonalizacji ram, w jakich takie

działania będą możliwe. Można się spodziewać, że spontaniczne akcje wymiany ubrań

bądź zabawek organizowane przez grupy przyjaciółek, sąsiadek lub koleżanek z klubu

mam przeistoczą się w lepiej zorganizowane akcje na szerszą skalę. Wyzwaniem dla

marek i instytucjonalnych graczy rynkowych będzie wykorzystanie tkwiącej w takich

działaniach energii.

W polskiej kulturze tradycyjnej mieliśmy do czynienia z chłopską

zaradnością.

Zagrodę wiejską z XIX wieku charakteryzowało to,

co moglibyśmy z dzisiejszej perspektywy podciągnąć pod termin

zrównoważony rozwój. Nic nie miało prawa się zmarnować, a wiele

rzeczy można było wytworzyć samemu. W drugiej połowie XX

wieku rozwinęliśmy handlową przedsiębiorczość, jeżdżąc do

Berlina Zachodniego po salami i „czekoladę z okienkiem”, aby

potem z zyskiem ją odsprzedać. Dziś główny obszar zmiany w polskiej zaradności

to nowa technologia ułatwiająca dystrybucje jak i dająca olbrzymie możliwości

komunikowania swojej oferty. Zatem stare przyzwyczajenia Polaków wsparte nowymi

technologiami.

Ogólny poziom zaufania do producentów spada, marka bądź

wysoka cena nie gwarantuje bezproblemowego używania, co

nie powinno dziwić, skoro wszystkie produkty powstają niemal

w jednej fabryce.

Odpowiedzią na to zjawisko jest humanizacja

produktów. W branży spożywczej jest dość łatwa – polega

na znajomości pochodzenia, poszukiwaniu bezpośrednich

producentów, a nawet wytwarzaniu samodzielnie. Trudniej o to

w wypadku dóbr trwałych, ale i tu można tchnąć w odczłowieczone przedmioty trochę

duszy: niektóre rzeczy można używać z kimś na spółkę lub kupić używane, co coraz

Konkurencyjna wobec masowego obiegu

działalność konsumentów realizuje się

w znacznej mierze z zjawiskach niszowych,

na niewielką skalę.

Robert Zydel

Consumer Manager

Saatchi&Saatchi Think Tank

Michał Kociankowski

Synergion

14

częściej nie znaczy „podniszczone”, ale „sprawdzone” i tańsze. Jeśli coś trzeba kupić

nowe, jak technologia, zostaje szczegółowo omówione, ocenione i skrytykowane. Dla

producentów humanizacja produktów to duże wyzwanie, bo bardzo trudno stworzyć

ważenie szczerości i życzliwości, jakimi może obdarzyć konsumenta drugi człowiek.

15

Świat pędzi jak szalony, a wraz z nim my. Nie jesteśmy już w stanie nadążyć

za zmianami, wszystko wydaje się ulotne. Coraz częściej szukamy więc

zakorzenienia – czegoś, co będzie konkretne, prawdziwe, trwałe.

Konsumenci chętnie sięgają po produkty unikalne, nieanonimowe, dające poczucie

niemasowości. Poszukują rzeczy obdarzonych wyrazistą tożsamością, gdyż te wydają

się prawdziwsze. Podpis, twarz stają się sygnaturami, które stanowią gwarancję

autentyczności. Produkty i usługi tworzą ludzie, wiąże się z nimi jakaś historia.

Konsumenci chcą ją znać. Jaja powinny być od zielononóżki a polędwiczka – „z masarni

na ulicy Grodzkiej”. Triumfy święcą lokalne browary. Nawet marchewka w Biedronce

firmowana jest dziś twarzą dostawcy, od którego pochodzi.

Najmodniejsza biżuteria to taka, którą można samodzielnie komponować w indywi-

dualne wzory z gotowych, masowych elementów (Pandora, Lilou, charmsy). Utrzymuje

się zainteresowanie stylem retro i modą vintage – rzeczami zakorzenionymi w czasie,

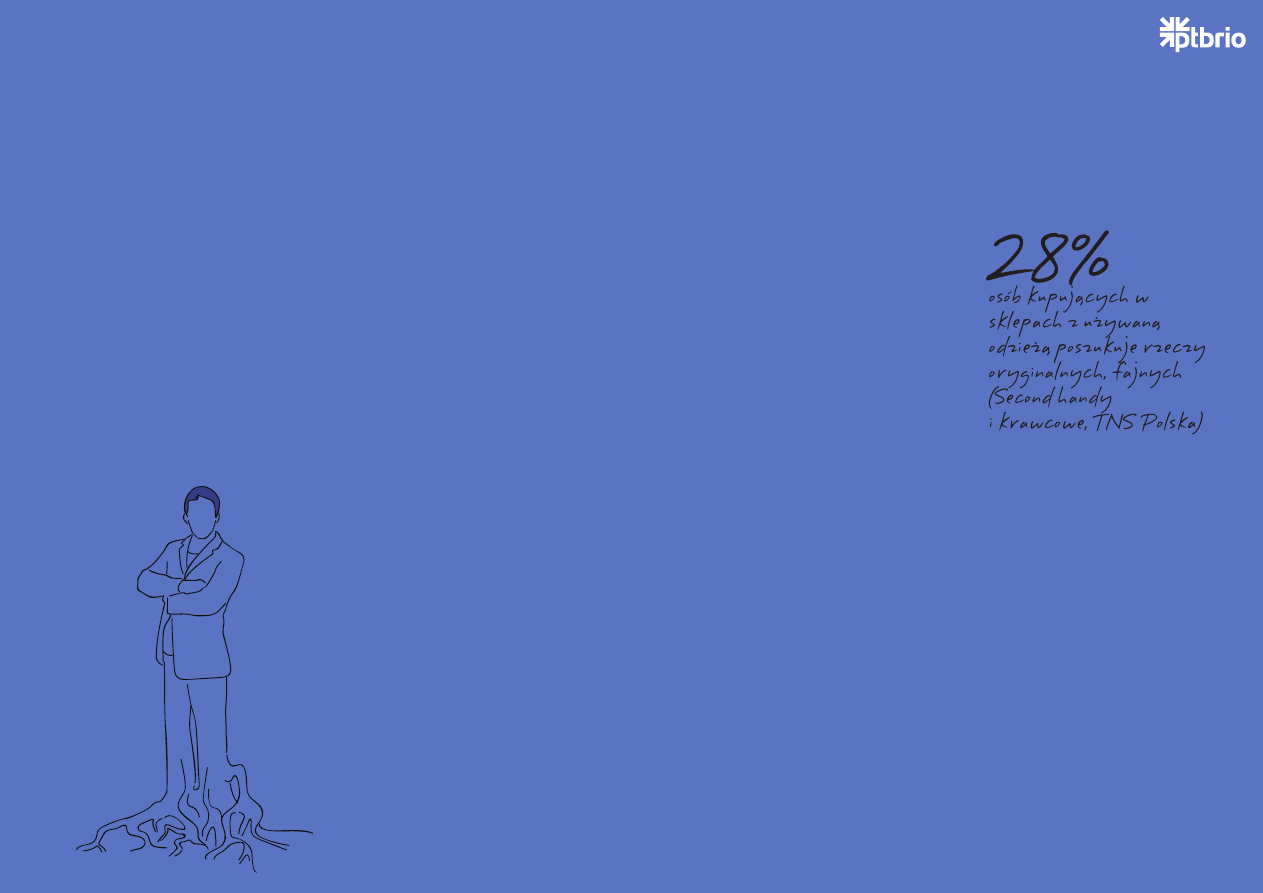

z historią. Poszukiwanie rzeczy oryginalnych, fajnych, modnych jest motywacją aż

28% kupujących w sklepach z używaną odzieżą, zaś wśród

osób w dobrej sytuacji materialnej i w największych miastach

już ponad połowa kupuje w takich sklepach ze względów

pozacenowych (Second handy i krawcowe, TNS Polska).

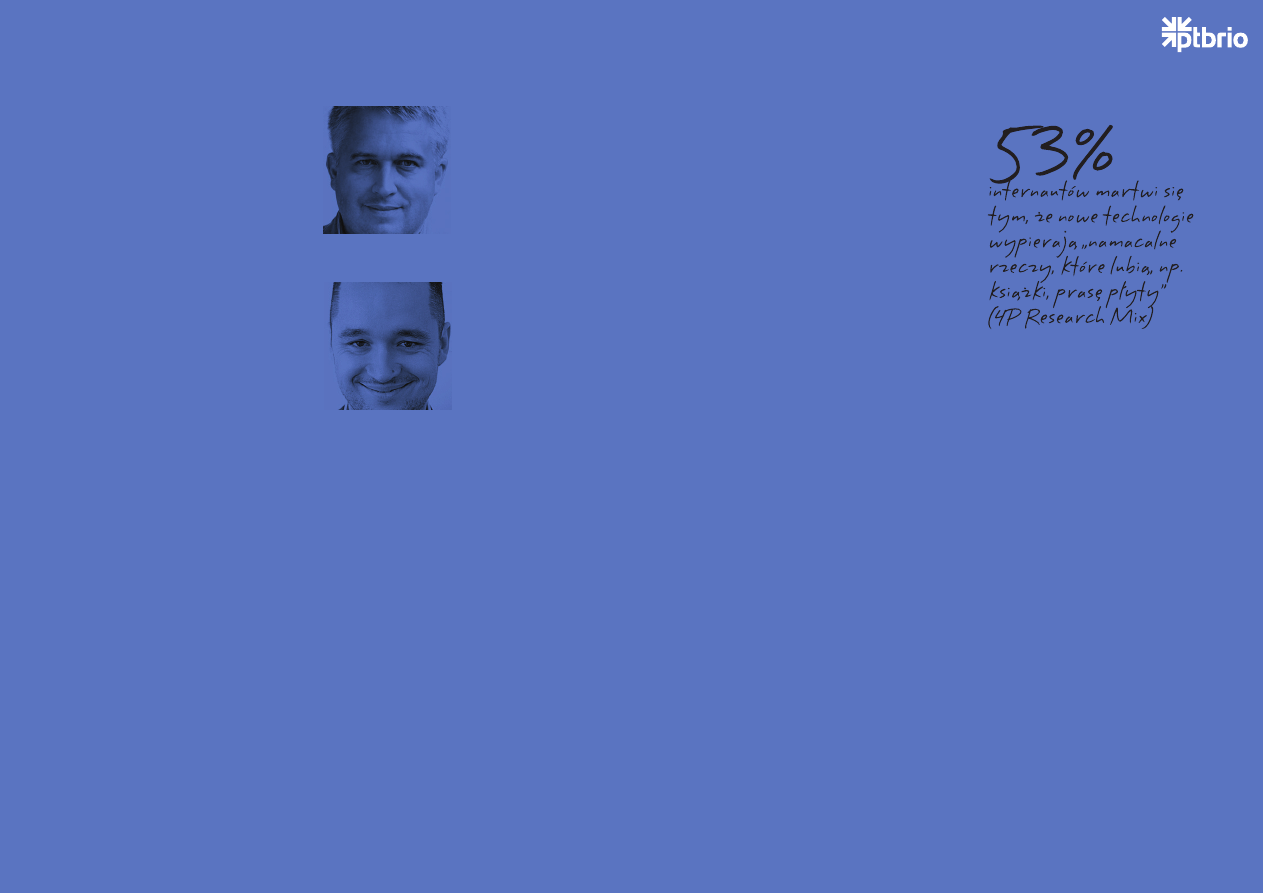

53% internautów martwi się tym, że nowe technologie wypierają „namacalne rzeczy,

które lubią, np. książki, prasę, płyty” (4P Research Mix).

Konsumenci poszukują tożsamości i prawdziwości nie tylko przy wyborze produktów.

Tych samych wartości oczekują w komunikacji z markami. Materiały odsłaniające

kulisy powstawania kampanii promocyjnych okazują się dla konsumentów bardziej

interesujące od samych kampanii. Dają poczucie autentyczności, a nawet pewnej

intymności w kontakcie z marką.

Zakorzenianie

Utrzymuje

się

zainteresowanie

stylem retro i modą vintage –

rzeczami zakorzenionymi w czasie

16

Tożsamość, naturalność, prawdziwość, wiarygodność, transpa-

rentność, uczciwość, pewność to wartości, które coraz częściej

będą poszukiwane przez konsumentów.

Marki wiedzą, że trzeba

się odróżniać, by przeżyć. Ludzie chcą przeżywać, a przy okazji

przez to udaje im się odróżniać. Przeżywają poprzez otaczanie się

unikalnymi, niepowtarzalnymi produktami (nie zawsze markami),

ale też coraz częściej poprzez sposób spędzania wolnego czasu.

Pasja, oryginalność to kierunki zachowań konsumenckich.

„Zakorzenienie” to arcyciekawa szansa dla producentów,

dostawców, etc.

Na rynku wreszcie mogą zaistnieć fascynaci

i hobbyści, którzy po prostu nie mają ochoty na robienie wielkiego

biznesu, a pragną dzielić się swymi pomysłami i przekonaniami.

Dziś – w dużej mierze dzięki internetowi – mogą wreszcie także

utrzymać się z realizacji swych pasji. Wielkie marki również

potrafią odnaleźć się w tym świecie – czołowa marka obuwia

sportowego już dziś pozwala na samodzielne zaprojektowanie buta (dobór kolorów,

wykończeń…), przez co – za drobną dopłatą – daje konsumentom możliwość wyrwania

się ze wspomnianej globalnej i zunifikowanej masy.

Mateusz Galica

TNS Polska

Arkadiusz Wódkowski

PTBRiO

17

Sieci dyskontowe w natarciu. Wciąż otwierane są nowe sklepy a kampanie

reklamowe budują zupełnie nowy wizerunek kategorii, której głównym ko-

munikatem były jak dotąd niskie ceny.

Biedronka kusi jakością, Lidl chwali się nagrodami. W gazetkach reklamowych dys-

kontów coraz więcej miejsca zajmują produkty markowe. Sieci dyskontowe zyskują

nie tylko akceptację, ale i sympatię konsumentów, również tych zamożnych. Osoby nie

odrzucające zakupów w placówkach handlu nowoczesnego jako drugie po hipermar-

ketach miejsce zakupów produktów z kategorii: nabiał, kawa i herbata, słodycze,

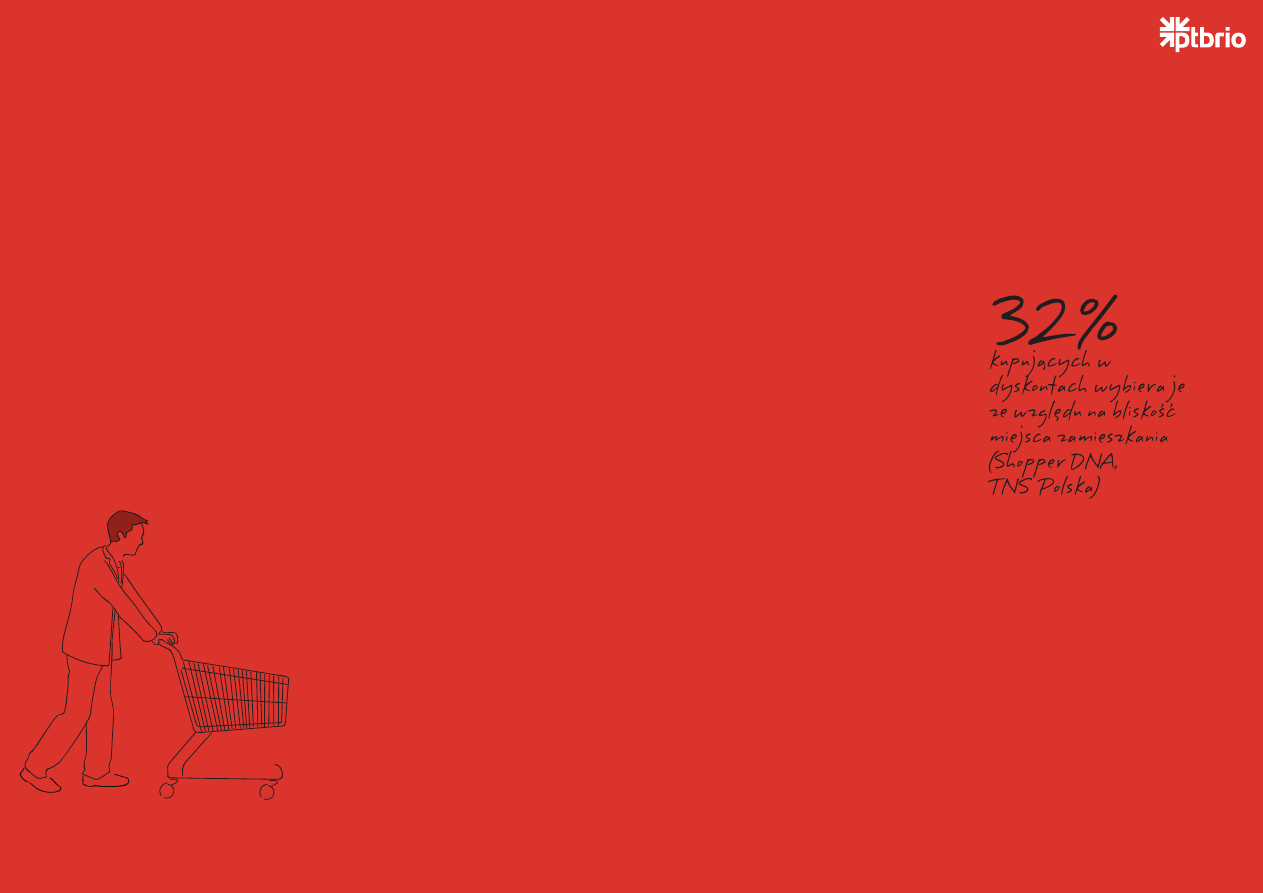

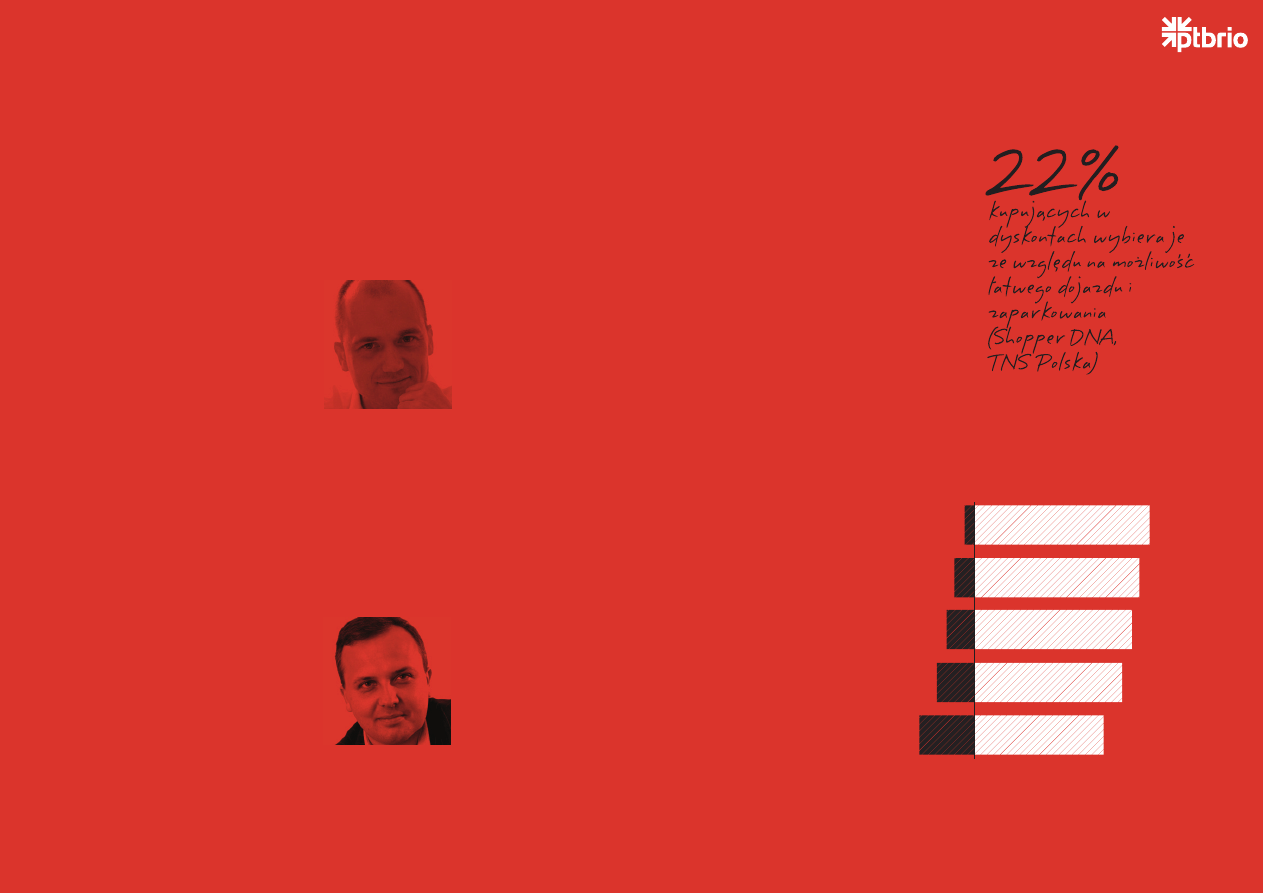

napoje, alkohole i detergenty wskazują dyskonty (ABR SESTA). 32% kupujących

w dyskontach wybiera je ze względu na bliskość miejsca zamieszkania, 22% - ze

względu na możliwość łatwego dojazdu i zaparkowania. Oprócz atrakcyjności cenowej

to właśnie te motywacje są wskazywane najczęściej (Shopper DNA, TNS Polska).

Zaciera się podział na bardziej i mniej ekskluzywne kanały sprzedaży. Oczekiwania

konsumentów wobec wszystkich miejsc zakupu są bardzo zbliżone: dobra jakość

towarów i obsługi przy zachowaniu jak najniższych cen. Hipermarkety starają

się przekonać konsumentów, że w dobie dyskontów wciąż są w stanie oferować

konkurencyjne ceny. Jednak to dyskonty są na fali, przyciągają uwagę i zaskarbiają

sobie serca konsumentów.

Zakupy w dyskontach stanowią coraz ważniejszą pozycję

w koszyku zakupów w kategorii FMCG (GfK Polonia).

W dyskontach kupuje obecnie więcej osób niż w

hipermarketach, mniej osób zaś odrzuca zakupy w tym

kanale (Shopper DNA, TNS Polska).

Hipermarkety utrzymują stabilny udział w koszyku zakupowym. Wzrost popularności

dyskontów uderza przede wszystkim w małe sklepy wielobranżowe i spożywcze (GfK

Polonia). Tak jak przed laty zagrożenie dla tego sektora handlu zdawały się stanowić

Najlepsze kasztany są…

w dyskoncie za rogiem

Zaciera się podział na bardziej i mniej ek-

skluzywne kanały sprzedaży. Oczekiwania

konsumentów wobec wszystkich miejsc

zakupu są bardzo zbliżone: dobra jakość

towarów i obsługi przy zachowaniu jak

najniższych cen.

18

hipermarkety, tak teraz są nim sieci dyskontowe.

Coraz bardziej wymagający i coraz uważniej analizujący oferty klienci coraz mniej

będą skłonni do rutynowych zakupów w hipermarketach. Wybiorą taki kanał, który

zaoferuje im najbardziej atrakcyjną kombinację wysokiej jakości towarów i obsługi,

wygodnej lokalizacji i korzystnej ceny. Popularne dotąd kanały sprzedaży będą więc

zmuszone ewoluować, aby spełniać oczekiwania, których kierunek wyznaczają

obecnie dyskonty.

Hipermarkety straciły już swój urok świeżości i smaku

zachodniego świata, po prostu spowszedniały.

Kalkulujemy, co

nam się bardziej opłaca - jechać do hipermarketu (czas, paliwo

vs. ewentualne oszczędności), czy może pójść do małego sklepu

lub dyskontu? Dyskont to już nie tylko marka własna. To również

produkty marki narodowej, które jeszcze nie dawno postrzegane

były jako marki premium (Coca-Cola bądź Lipton) w atrakcyjnej

cenie. Hipermarkety stoją przed wyzwaniem ponownego zdefiniowania swojej roli

i strategii rozwoju. Zmiany społeczne i demograficzne (niska

dzietność, starzenie się społeczeństwa) mogą powodować

wzrost znaczenia takich czynników jak lokalizacja (odległość

do miejsca zakupów) i komfort robienia zakupów na wybór

miejsca zakupów. Sieci hipermarketów są świadome tych

wyzwań, czego przykładem może być rozwój koncepcji

hipermarketów internetowych (AuchanDirect), czy małych

sklepów (Carrefour Express).

Biedronka i Lidl to ostatnio najczęściej

omawiane przykłady biznesowego su-

kcesu i dowodu na zmieniające się

potrzeby konsumentów.

Marki, które

jeszcze kilka lat temu były synonimem ni-

skiej ceny i ograniczonego asortymentu,

dziś z sukcesem przekonują wysoką

jakością i szerokim wyborem produktów. Wizyta w tych

sklepach ze wstydliwego aktu zakupu stała się powodem do

dumy i opowieści o korzystnej ofercie. To dopiero początek

Bartek Sokołowski

ABR SESTA

Artur Noga - Bogomilski

GfK Polonia

5%

95%

11%

89%

15%

85%

20%

80%

30%

70%

Supermarkety

nie korzysta korzysta

N=1028, źródło: Shopper DNA, TNS Polska

Kanał tradycyjny

- sieciowy

Hipermarkety

Dyskonty

Kanał tradycyjny

- nie sieciowy

Korzystanie z formatów detalicznych

19

swoistej rewolucji! Przykład wspólnych promocji Tesco i Lidla z Shellem pokazują,

że marketerzy redefiniują dotychczasowe rozumienie marek premium i economy.

Zapowiedź Tesco o otwarciu kolejnych 2 tys. sklepów w miejscowościach liczących

nawet 2 tys. mieszkańców oznacza rosnącą konkurencję w tym segmencie.

20

ul. Szarotki 11, 02-609 Warszawa

tel. 22 648 44 92, fax 22 649 97 75

sekretariat@ptbrio.pl; www.ptbrio.pl

Wyszukiwarka

Podobne podstrony:

Raport 2012 Rozdzial 16

bd raport implementacja 2012

Raport styczen 2012

Raport marzec 2012

Mlodzi na rynku pracy 2012 raport agencji badawczej StudentsWatch

pracodawca dla inzyniera 2012 raport glowny

Helsińska Fundacja Praw Człowieka raport z obserwacji zgromadzen 11 listopada 2012

Raport konsument(1)

Sprzedaż konsumencka, Art 8 SprzedKons, Wyrok z dnia 5 lipca 2012 r

3 Opinia i raport b rewidenta z badania spr fin Grupy za 2012

bd raport projekt 2012

ig cena panstwa 2012 raport(1)

NIK Raport z kontroli TVP SA [2012 05]

Raport Rynek szpitali publicznych w Polsce 2012 wycinki

Meta Rekrutacja i Selekcja Pracowników Raport Specjalny 2012

BAS Raport zbiorczy Kwiecień 2012

RAPORT NBP ceny mieszkan 12 2012

3 Opinia i raport b rewidenta z badania spr fin Grupy za 2012

Raport działalności firmy perfumeryjnej „Powiew świeżości” w 2012 roku

więcej podobnych podstron