IMPORT TOWARÓW

Przeprowadzamy transakcje z różnymi krajami, w tym niebędącymi członkami Unii Europejskiej. Jak ująć w księgach rachunkowych

cło przy zakupie towarów z kraju niebędącego w Unii Europejskiej, na przykład z USA? Prosimy o opisanie księgowań związanych z

importem towarów, a w szczególności uwzględnienie również kwestii księgowania dokumentu SAD, faktury, kursów walut, podatku

VAT.

W przypadku importu towarów należy je wprowadzać do ksiąg rachunkowych w cenie nabycia, uwzględniającej nie tylko cenę

zakupu (wyrażoną w walucie obcej i następnie przeliczoną na złote polskie), ale również cło (art. 28 ust. 2 uor). Cena nabycia

powiększana jest o obciążenia o charakterze publicznoprawnym oraz o koszty bezpośrednio związane z zakupem i przystosowaniem

składnika aktywów do stanu zdatnego do używania lub wprowadzenia do obrotu, łącznie z kosztami transportu oraz wyładunku,

składowania lub wprowadzenia do obrotu, a obniżona o rabaty, opusty, inne podobne zmniejszenia i odzyski.

Przy zakupie towarów z importu przeliczenia waluty obcej na złote polskie dokonuje się według kursu waluty obcej z dnia odprawy

celnej - dokumentu SAD (art. 30 ust. 2 pkt 2 uor). Natomiast przy regulowaniu zobowiązania wobec dostawcy z tytułu importu

korzysta się z kursu sprzedaży waluty obcej stosowanego przez bank, z którego usług jednostka korzysta (art. 30 ust. 2 pkt 1 uor).

Import a VAT

Zgodnie z art. 17 ust. 1 ustawy o VAT podatnikami są osoby prawne i jednostki organizacyjne niemające osobowości prawnej oraz

osoby fizyczne, na których ciąży obowiązek uiszczenia cła, również w przypadku, gdy na podstawie przepisów celnych importowany

towar jest zwolniony od cła, albo cło na towar zostało zawieszone, w części lub całości, albo zastosowano preferencyjną, obniżoną

lub zerową stawkę celną.

Podstawą opodatkowania w imporcie towarów - zgodnie z art. 29 ustawy o VAT - jest wartość celna powiększona o należne cło.

Jeżeli przedmiotem importu są towary opodatkowane podatkiem akcyzowym, podstawą opodatkowania jest wartość celna

powiększona o należne cło i podatek akcyzowy.

Szczególne przypadki podstawy opodatkowania

Jeżeli mamy do czynienia z towarami objętymi procedurą uszlachetniania biernego, podstawą opodatkowania jest różnica między

wartością celną produktów kompensacyjnych lub zamiennych dopuszczonych do obrotu a wartością towarów wywiezionych

czasowo, powiększona o należne cło.

Jeżeli przedmiotem importu w ramach uszlachetniania biernego są towary opodatkowane podatkiem akcyzowym, podstawą

opodatkowania jest różnica między wartością celną produktów kompensacyjnych lub zamiennych dopuszczonych do obrotu a

wartością towarów wywiezionych czasowo, powiększona o należne cło i podatek akcyzowy. Podstawą opodatkowania w imporcie

towarów objętych procedurą odprawy czasowej z częściowym zwolnieniem od należności celnych przywozowych oraz procedurą

przetwarzania pod kontrolą celną jest wartość celna powiększona o cło, które byłoby należne, gdyby towary te były objęte procedurą

dopuszczenia do obrotu.

Jeżeli przedmiotem importu w ramach procedury odprawy czasowej z częściowym zwolnieniem od należności celnych

przywozowych lub procedury przetwarzania pod kontrolą celną są towary opodatkowane podatkiem akcyzowym, podstawą

opodatkowania jest wartość celna powiększona o cło, które byłoby należne, gdyby towary te były objęte procedurą dopuszczenia do

obrotu, i o podatek akcyzowy.

WAśNE

Zgodnie z art. 19 ust 15 i 16 ustawy o VAT podstawa opodatkowania obejmuje takie elementy - prowizję, opakowania, transport i

koszty ubezpieczenia, które zostały już poniesione albo będą poniesione do pierwszego miejsca przeznaczenia na terytorium kraju,

pod warunkiem że elementy te nie zostały do niej włączone. Elementy wymienione wyżej wlicza się do podstawy opodatkowania,

również gdy powstają one w związku z transportem do innego miejsca przeznaczenia na terytorium Wspólnoty i jeżeli miejsce to

jest znane w momencie dokonania importu. Podstawa opodatkowania jest zwiększana także o określone w odrębnych przepisach

opłaty oraz inne należności, jeżeli organy celne mają obowiązek pobierać te należności z tytułu importu towarów.

Moment powstania obowiązku podatkowego w VAT

Zgodnie z art. 19 ust. 7-9 obowiązek podatkowy w imporcie towarów powstaje z chwilą powstania długu celnego, z wyjątkiem

sytuacji gdy:

•

objęto towary procedurą celną: uszlachetniania czynnego w systemie ceł zwrotnych, odprawy czasowej z częściowym

zwolnieniem od należności celnych przywozowych, przetwarzania pod kontrolą celną - wtedy obowiązek podatkowy z tytułu

importu towarów powstaje z chwilą objęcia towarów tą procedurą,

•

import towarów objęty jest procedurą celną: składu celnego, odprawy czasowej z całkowitym zwolnieniem od należności

celnych przywozowych, uszlachetniania czynnego w systemie zawieszeń, tranzytu, a od towarów tych pobierane są opłaty

wyrównawcze lub opłaty o podobnym charakterze i nie powstaje jednocześnie dług celny - obowiązek podatkowy powstaje z

chwilą wymagalności tych opłat.

Na zakończenie omawiania problemów VAT w imporcie należałoby jeszcze nadmienić, iż zgodnie z art. 86 ust. 2 pkt 2 w przypadku

importu kwotę podatku naliczonego stanowi suma kwot podatku wynikająca z dokumentu celnego.

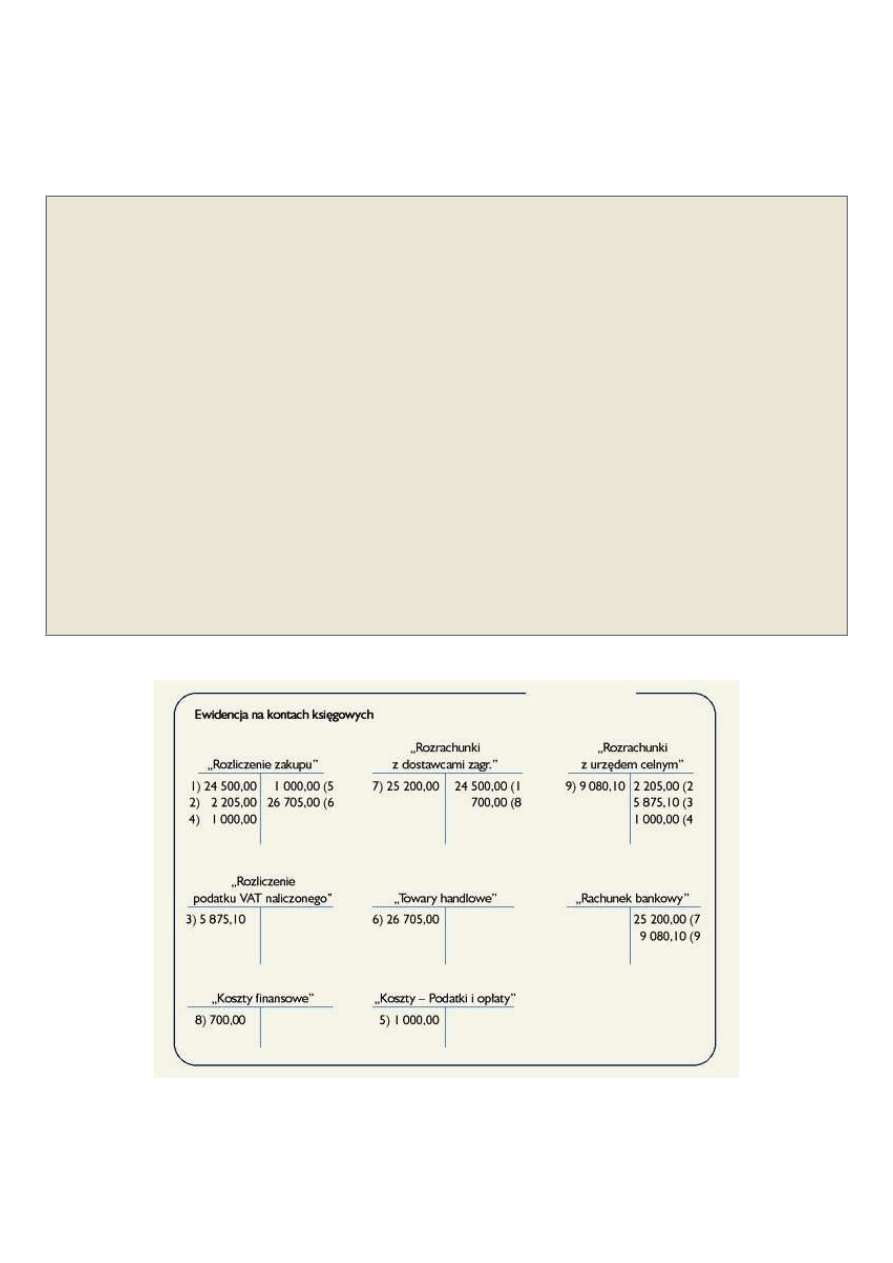

PRZYKŁAD

Firma zakupiła od kontrahenta z USA towary handlowe:

•

wartość faktury wynosi 7000 USD

•

kurs waluty z dokumentu SAD wynosi 3,50 zł

•

naliczone cło wynosi 9 proc. od wartości faktury po przeliczeniu czyli 2 205,00 zł.

•

podatek VAT 22 proc. 5 875,10 zł.

•

kurs sprzedaży USD w banku z dnia zapłaty zobowiązania 3,60 zł.

•

opłaty manipulacyjne 1 000,00 zł.

Operacje gospodarcze do zdarzenia przedstawiają się następująco:

•

Zobowiązanie wobec kontrahenta zagranicznego wynikające z dokumentu SAD 7 000 USD x 3,50 zł wynosi 24 500,00 zł.

•

Naliczone cło z dokumentu SAD 24 500 x 9 proc. wynosi 2 205,00 zł.

•

Naliczony podatek VAT podlegający odliczeniu 26 705,00 zł (24 500,00 + 2 205,00) x 22 proc. wynosi 5 875,10 zł.

•

Opłaty manipulacyjne za dokonane czynności celne 1 000,00 zł.

•

Obciążenie kosztów opłatami manipulacyjnymi 1 000,00 zł.

•

Przyjęcie do magazynu towarów handlowych według ceny zakupu 26 705,00 zł.

•

Zapłata zobowiązania 7 000 USD x 3,60 zł. 25 200,00 zł.

•

Powstanie ujemnej różnicy kursowej w wysokości 700,00 zł.

•

Uregulowanie zobowiązań wobec urzędu celnego w kwocie (5 875,10 + 2 205,00 + 1 000,00) 9 080,10 zł.

Import towarów w podatku dochodowym

W przypadku importu przepisy o podatku dochodowym zarówno od osób prawnych, jak i osób fizycznych wskazują jedynie, że

koszty poniesione w walutach obcych przelicza się na złote polskie według kursów średnich NBP ogłaszanych w dniu poniesienia

kosztu. Brak szczegółowych uregulowań pozwala przyjąć do wyceny zakupionych z importu składników majątku niezmienny w

ciągu miesiąca kurs średni NBP, stosowany przez urzędy celne do ustalenia wartości celnej i figurujący w dokumencie odprawy

celnej SAD.

Podstawa prawna:

•

art. 28 ust. 2, art. 30 ust. 2 ustawy z 29 września 1994 r. o rachunkowości (j.t. Dz.U. z 2002 r. nr 76, poz. 694 ze zm.)

•

art. 17 ust. 1, art. 19 ust. 7-9, ust. 15-16, art. 15, art. 29 ust. 13-16, art. 86 ust. 2 pkt 2 ustawy z 11 marca 2004 r. o

podatku od towarów i usług (Dz.U. z 2004 r. nr 54, poz. 535 ze zm.)

Wyszukiwarka

Podobne podstrony:

Import towarów ewidencja w księgach rachunkowych

IMPORT TOWARÓW ewidencja

Import towarów, ewidencja w księgach rachunkowych

Import towarów ewidencja w księgach rachunkowych

IMPORT TOWARŕW ewidencja, IMPORT TOWARÓW

Import towarów wycena i ewidencja księgowa

674 Ewidencja importu towarów

Import towarów przykład

Zakup towar˘w w ewidencji ksi©gowej, Zakup towarów w ewidencji księgowej

Import towarów z Chin, Import z Chin

Kwota wolna od potrĄceä w 2010 r, Zakup towarów w ewidencji księgowej

Zasada księgowania towarów ewidencja

Import towarów

Import towar˘w-, Import towarów

Import towar˘w, Import towarów

Rozliczanie r˘ľnic kursowych z wyceny bilansowej, Zakup towarów w ewidencji księgowej

więcej podobnych podstron