1,Model Ekonomi

Model to uproszczona rzeczywistość poprzez przyjęcie pewnych

założeń. Jednym z podstawowych modeli ekonomi jest przyjęcie

założenia racjonalności podmiotów. Podstawowe cechy modelu:1.

przyjęcie założenia o celu(przypisujemy podmiotowi określony cel)2.

zakładamy że podmiot ma wiedze o sposobach realizacji tego celu

czyli zakładamy ,że podmiot wie jak to zrobić. 3.zakładamy że podmi-

ot postępuje racjonalnie w oparciu o wiedze, wybiera taką alternatywę

, aby osiągnąć cel.

2,Własności jako kategoria ekonomiczna

Własność

w rozumieniu ekonomisty to pewien zbiór uprawnień, oznacza to

w zależności od stopnia wykorzystania tych uprawnień można być

właścicielem większym lub mniejszym stopniu .Do uprawnień tych

zalicza się –*prawo posiadania własności-* prawo użytkowania obiek-

tu własności - * prawo czerpania korzyści i zmiany formy własności_*

oraz swobodnego przekazywania własności

3,Liberalizm a etatyzm (ideologie)

Liberalizm (z łac.–

wolny) - ideologia, kierunek polityczny głoszący, iż szeroko rozumi-

ana wolność jest nadrzędną wartością. Najogólniej mówiąc liberal-

izm odwołuje się do indywidualizmu, stawia wyżej prawa jednostki

niż znaczenie wspólnoty, głosi nieskrępowaną (aczkolwiek w ramach

prawa) działalność poszczególnych obywateli we wszystkich sfer-

ach życia zbiorowego. Gospodarka liberalna to taki typ gospodarki

, w której ilość czynności gospodarczych zastrzeżonych dla państwa

jest wysoce ograniczona.

Etatyzm (fr. l’état - państwo) – rodzaj

polityki społeczno-gospodarczej państwa o gospodarce mieszanej

(państwowo-prywatnej) oznaczający przejmowanie przez państwo ad-

ministracji nad prywatnymi przedsiębiorstwami lub tworzenie nowych

przedsiębiorstw państwowych przy pomocy kapitału państwowego, a

także tworzenie przedsiębiorstw o kapitale mieszanym (państwowo-

prywatnym).Ustrój etatystyczny – wiele czynności gospodarczych

jest w nim zastrzeżonych wyłącznie dla instytucji lub przedsiębiorstw

państwowych oraz wiele czynności jest nakazanych.

4,Produkt krajowy brutto PKB

Jest to suma wartości dodanych plus amortyzacja maszyn i urządzeń

w danym roku .PKB może też być zdefiniowany jako suma wartości

dóbr finalnych (końcowych), a więc tych które nie ulegają dalszemu

przetworzeniu Produkt krajowy brutto (PKB) – jest miarą produkcji wyt-

worzonej przez czynniki wytwórcze zlokalizowane na terytorium dane-

go kraju, niezależnie od tego, kto jest ich właścicielem(encyklopedia)

5, Produkt krajowy netto PKB minus amortyzacja.

6,Produkt narodowy brutto i netto egz Produkt narodowy brutto

(PNB) – miernik całkowitych dochodów osiąganych przez obywateli

danego kraju powiększonych o dochody netto z tytułu własności za

granicą. Dochody netto są różnicą między dochodami otrzymanymi

z tytułu własności za granicą a dochodami wypłacanymi z tytułu

własności cudzoziemcom

Produkt narodowy netto (PNN) – jest to

produkt narodowy brutto pomniejszony o koszty amortyzacji (zużycia

kapitału). Jest miarą sensowniejszą niż PNB, ale rzadziej stosowaną

ze względu na trudności w oszacowaniu kosztów amortyzacji. Ponad-

to w okresach jednorocznych zmiany PNB i PNN są mniej więcej

równoległe. PNN = PNB - koszty amortyzacj

To jest produkt narodowy brutto minus amortyzacja.

7, Dochód narodowy egz

. Dochód narodowy to produkt

narodowy netto minus podatki pośrednie, VAT, i akcyza. Podstawowy-

mi elementami dochodu narodowego są : płace , renty, czynsze, zyski

od kapitału, i dochody z pracy na własny rachunek

8,Dyspozycyjne dochody osobiste

To dochód narodowy minus podatki bezpośrednie, plus transfery ( to

są dodatki od państwa np. stypendia, zasiłki i becikowe) Dzielą się na

konsumpcje i oszczędności

9. Dobrobyt ekonomiczny netto(DEN)

Jest to PKB minus wartość skutków ubocznych tj. zaśmiecanie

środowiska , dłuższe dojazdy do pracy lub plus zwiększenie czasu

wolnego

10, Nominalny a realny produkt krajowy

Przypadek pierwszy oznacza, że PKB jest wyrażone w cenach

bieżących danego roku. Ujęcie realne oznacza ,że wielkość np., PKB

ujmowane są w cenach porównywalnych (bazowych z jakiegoś roku)

po to aby inflacja nie zaciemniała obrazu

11, Krańcowa skłonność do konsumpcji.

Krańcowa skłonność do konsumpcji jest to część dochodu jaką

przeznaczamy na konsumpcję.

MPC= np. 0,8

12 Krańcowa skłonność do oszczędzania

Krańcowa skłonność do oszczędności jest to część dochodu jaką

przeznaczamy na oszczędności

S- oszczędności D- dochód

13 pojęcie pieniądza

Pieniądz jest powszechnym ekwiwalentem wszystkich dóbr i usług.

14. Baza monetarna

Jest to ilość wydrukowanych w kraju pieniędzy papierowych i wybi-

tych monet . Jest ona ulokowana w sejfach banków jako rezerwy i w

rękach ludności.

15 Mnożnik kreacji pieniądza

Jest to iloraz bazy monetarnej (Mo) i całej podaży pieniądza. Jeżeli

np. wskaźnik preferencji na gotówkę wynosi 0,2 tj. 20% depozytów

a rezerwy bankowe wynoszą 0,1 tj. 10%depozytów to: m= = = 4

oznacza to, że wysokość mnożnika wynosi 4, z 1 zł depozytów tworzy

się 4 zł podaży pieniądza.

16. Deprecjacja pieniądza

- spadek kursu waluty krajowej

względem walut zagranicznych, powstały w wyniku przewagi podaży

nad popytem, oznaczający spadek siły nabywczej waluty.

17. dewaluacja pieniądza

Dewaluacja - reforma pieniężna, która polega na administracyjnym

obniżeniu sztywnego kursu waluty narodowej wobec innych walut

przez narodowy bank centralny, np. w celu poprawienia bilansu

płatniczego. Nie należy jej mylić z denominacją, ponieważ następuje

tutaj realne obniżenie wartości waluty względem innych walut, pod-

czas gdy w przypadku denominacji jest ono czysto nominalne i ma

charakter wyłącznie usprawnienia technicznego. W przypadku stoso-

wania parytetu złotowego odpowiada jej deprecjacja.

18. Aprecjacja pieniądza

- wzrost kursu waluty krajowej

względem walut zagranicznych, powstały w wyniku przewagi popytu

nad podażą, oznaczający wzrost siły nabywczej waluty. Aprecjacja

pieniądza jest często konsekwencją deflacji.

19. rewaluacja pieniądza

Rewaluacja - jest to wzrost kursu waluty danego kraju względem

waluty zagranicznej pod wpływem interwencji władzy monetarnej.

Termin rewaluacja odnosi się tylko do systemu stałego kursu walu-

towego, ustalonego i zmienianego jedynie przez rząd w zależności

od sytuacji na rynku międzynarodowym i od stanu jego rezerw dew-

izowych. W warunkach płynnego kursu walutowego odpowiednikiem

rewaluacji waluty jest aprecjacja pieniądza.

20. tezauryzacja pieniądza

Tezauryzacja (gr. thēsaurós

- magazyn, skarb(iec)) – nieproduktywne gromadzenie i

przechowywanie majątku: zapasów złota, pieniędzy kruszcowych,

pieniędzy papierowych, walorów, wierzytelności lub innych dóbr

materialnych o dużej wartości (nieruchomości, dzieł sztuki, antyków,

biżuterii). Tezauryzacja prowadzi do wycofania wartości z obiegu

gospodarczego lub pieniężnego, wskutek czego nie przynoszą one

korzyści ani ich posiadaczowi, ani gospodarce. W gospodarkach

przedkapitalistycznych, charakteryzujących się brakiem rozwiniętego

systemu bankowego, tezauryzacja była jedyną dostępną formą aku-

mulowania oszczędności. Występowanie jej we współczesnej gospo-

darce towarowo-pieniężnej świadczy o braku zaufania do instytucji

finansowo-bankowych. Zjawisko tezauryzacji nasila się w okresie

niepokojów społecznych - wynika ono z trwających lub przewidy-

walnych deflacji, kryzysów gospodarczych lub konfliktów zbrojnych.

21. redyskonto weksli

Stopa redyskontowa (stopa

redyskontowa weksli, s.r.w.) określa cenę, po jakiej bank centralny

udziela kredytów bankom komercyjnym (kupuje weksle od banków

komercyjnych). ykup przez bank Centralny weksla to automatyczne

„włączenie” mechanizmu kreacji pieniądza bankowego przez bank

komercyjny. Polega na skupie weksli uprzednio już zdyskontowanych

przez bank. Potrąca się przy tej operacji od sumy wekslowej odsetki

. Kredytu redyskontowego udziela NBP

22. polityka otwartego rynku

Skup bądź sprzedaż papierów wartościowych (obligacji, weksli

skarbowych), Gdy gospodarce grozi przegrzanie to państwo pa-

piery wartościowe sprzedaje, ściągając pieniądze z rynku. Gdy chce

gospodarkę pobudzić to papiery wartościowe kupuje ”pompuje” pien-

iadze w gospodarkę.

23. pojęcie inflacji i deflacji

Inflacja – zjawisko monetarne wywołane szybkim wzrostem cen na

rynku, czego skutkiem jest gwałtowny spadek wartości pieniądza

(obniżanie się siły nabywczej pieniądza) Inflacja –stały wzrost ogól-

nego poziomu cen rynkowych na towary i usługi. Miarą inflacji jest

CPI. Deflacja –wzrost siły nabywczej pieniądza obecnego na rynku.

Potoczne określenie spadku cen rynkowych, sytuacjikiedy za tę samą

ilość pieniędzy kupić można coraz więcej dóbr towarów i usług (wz-

rost wartości pieniądza w czasie)

Deflacja - spadek ogólnego poziomu cen rynkowych na towary i usługi

24. inflacja antycypowana i nieancypowana

Inflacja antycypowana – ludzie przewidują tempo inflacji

Inflacja nieantycypowana - ludzie są zaskoczeni inflacją

25. inflacja zrównoważona i niezrównoważona

Inflacja zrównoważona – relacje cen pozostają w dużej mierze niezmi-

enne (wszystkie ceny rosną w jednakowym tempie)

Inflacja niezrównoważona – ceny skaczą to tu to tam

26. CPI zmiana inflacji

CPI (Consumer Price Index) – indeks wzrostu cen towarów i usług

konsumpcyjnych. Najpopularniejsza na świecie miara inflacji. Wielu

ekspertów uważa, że CPI jest nie tyle miarą inflacji, co wskaźnikiem

zmian kosztów utrzymania CPI – wskaźnik cen konsumpcyjnych (ew.:

indeks kosztów utrzymania) – mierzy koszt pewnego rynkowego

koszyka dóbr i usług konsumpcyjnych. Podstawowe grupy w owym

koszyku to: żywność, dzież, mieszkanie, opał, transport i opieka leka-

rska. Wskaźnik cen konstruowany jest ważąc każde dobro zgodnie

z jego znaczeniem ekonomicznym (czyli udziałem wydatków na to

dobro w całej sumie wydatków konsumpcyjnych

27. deficyt budżetowy

Deficyt budżetowy występuje wtenczas , gdy budżet ma większe wy-

datki aniżeli tych środków posiada 2009r. planowany deficyt to 18

mln

Deficyt budżetowy – występuje, gdy wydatki w budżecie danej insty-

tucji (zazwyczaj państwa) są wyższe niż jej dochody

T (wpływy podatkowe) < G(zakupy rządowe)+ TR (transfery)

28. dług publiczny

Dług publiczny są to skumulowane deficyty ,w grudniu 2008

wynosił598 mld zł

29. polityka fiskalna

Przez politykę fiskalną rozumie się politykę dochodów i wydatków

T=G+TR

polityka fiskalna oznacza decyzje rządu dotyczące wydatków i po-

datków. Tak rozumiana polityka fiskalna spełnia dwie podstawowe

funkcje: zapewnia finansowanie i kształtowanie wydatków public-

znych z jednej strony oraz zapewnia funkcjonowanie systemu podat-

kowego, gromadzącego środki na ten cel, z drugiej.

Współcześnie zakres celów stawianych przed polityką fiskalną

jest znacznie szerszy. Wykorzystuje się ją bowiem jako czyn-

nik oddziaływania na aktywność podmiotów gospodarczych i

kształtowanie ogólnej koniunktury

30. podatki pośrednie i bezpośrednie

Podatki dzielą się na bezpośrednie i pośrednie. Podatki bezpośrednie:

nałożone na dochód lub majątek podatnika, np. podatek dochodowy,

gruntowy, spadkowy. Np. CIT, PIT

Podatki pośrednie: nakładane na przedmiot spożycia, np. VAT, ak-

cyza – ostatecznie płaci konsument.

32. PIT VAT CIT

Podatek dochodowy od osób fizycznych

PIT czyli podatek od dochodów osobistych) - podatek bezpośredni

obejmujący dochody uzyskiwane przez osoby fizyczne. Polski po-

datek dochodowy od osób fizycznych uregulowany jest ustawą z dnia

26 lipca 1991 r..Ponadto prawa i obowiązki podatnika tego podatku

wynikają z szeregu postanowień Konstytucji RP, wielu ustaw i raty-

fikowanych umów międzynarodowych oraz rozporządzeń wykonaw-

czych. Podatek dochodowy od osób prawnych (ang. CIT - Corporate

Income Tax - podatek od dochodów spółek (przedsiębiorstw)) - rodzaj

podatku bezpośredniego obciążającego dochody uzyskiwane przez

osoby prawne. Po raz pierwszy w Polsce został wprowadzony ustawą

z dnia 31 stycznia 1989 r. Nowa ustawa dotycząca tego podatku

została uchwalona 15 lutego 1992 r. (tekst jedn. Dz. U. z 2000 r. Nr

54 poz. 654 ), akt ten obowiązuje do dnia dzisiejszego. Oprócz tej

ustawy istnieje jeszcze szereg rozporządzeń normujących tę kwestię

wydanych przez Ministra Finansów

Podatek od towarów i usług (VAT od ang. - Value Added Tax - podatek

od wartości dodanej) - podatek pośredni, obrotowy, który z założenia

ma w jak najmniejszy sposób oddziaływać na ostateczną cenę towaru

i usługi podlegającej opodatkowaniu (poprzez jego “przerzucalność”

na kolejne fazy obrotu). W Polsce został on wprowadzony przez:

Ustawę z dnia 8 stycznia 1993 r. o podatku od towarów i usług oraz

o podatku akcyzowym (Dz. U. Nr 11 poz. 50). Jednak konieczność

harmonizacji polskiego prawa podatkowego z prawem UE zmusiła

polskiego ustawodawcę do uregulowania tej kwestii w nowej “Ustawie

o podatku od towarów i usług” z dnia 11 marca 2004 roku[1].

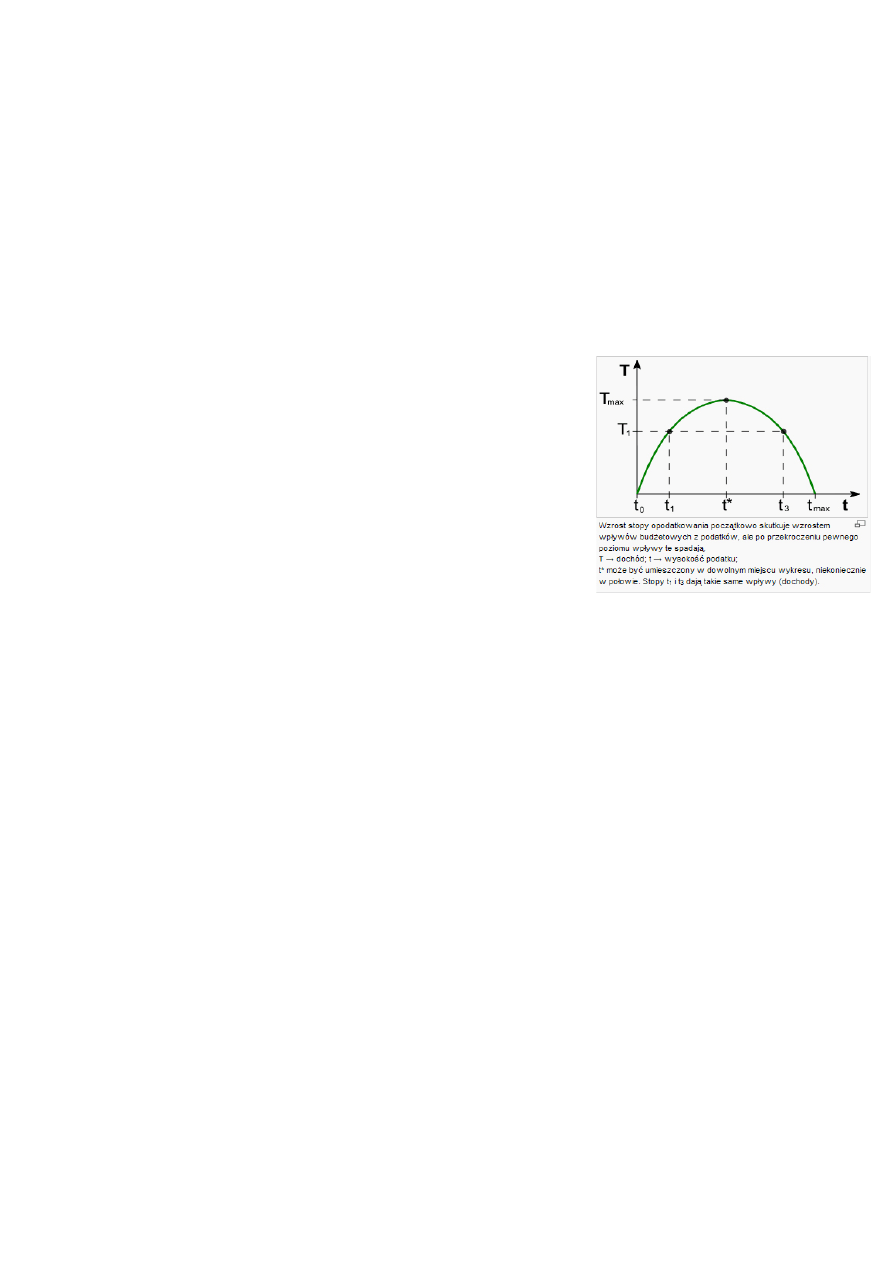

33. Krzywa Leffera.rysunek

Informuje, żę podnoszenie stawek podatkowych tylko do pewnego

poziomu pozwala osiągnąć wzrost przychodów budżetu. Przekroc-

zenie punktu krytycznego pogarsza sytuację finansowa państwa

mimo wysokich stóp podatkowych . Wysokie obciążenia podatkowe

prowadzą bowiem do zmniejszenia aktywności podatników , którzy w

zbyt dużym stopniu musza się dzielić swoimi dochodami z fiskusem.

Maleje więc podstawa opodatkowania a co za tym idzie wpływy

budżetowe.

Rys. : ox przecietna stopa podatkowa, oy – dochody podatkowe

budżetu, (półkole na osi ox)

Początkowe podnoszenie stopy podatkowej z t1 do t2 powoduje wz-

rost dochodów budżetu z TA1 do TA2.

Dalszy wzrost obciążeń podatkowych z t2 do t3 powoduje obniżenie

dochodów budżetu z TA2 do TA3.

Wnika to z ograniczenia aktywności gospodarczej przez podatnika

lub przechodzenie do tzw. szarej strefy.

Krzywa Leffera daje obraz zachowań podatników i ich skutków dla

dochodów budżetu w miarę wzrostu stóp podatkowych.

Rząd znajduje się między przysłowiowym młotem a kowadłem,

ponieważ z jednej strony jest pod presją potrzeb, które zmuszają

do wzrostu wydatków, a z drugiej strony są wywierane naciski na

obniżenie obciążeń podatkowych.

Wyszukiwarka

Podobne podstrony:

makro pojęcia

Pojecia z makro 2

Pojecia z makro

Sciaga pojecia z makro egzamin

Pojecia z makro 3

Pojęcia makro

Pojecia z makro 2

więcej podobnych podstron