Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

P

P

o

o

d

d

s

s

t

t

a

a

w

w

y

y

a

a

n

n

a

a

l

l

i

i

z

z

y

y

t

t

e

e

c

c

h

h

n

n

i

i

c

c

z

z

n

n

e

e

j

j

Analiza techniczna jest ważnym instrumentem optymalizacji inwestycji w akcje.

Najprościej rzecz ujmując analitycy techniczni oceniają historyczne kształtowanie się cen

akcji i na tej podstawie starają się prognozować przyszłe ich ruchy.

W literaturze fachowej można znaleźć wiele definicji analizy technicznej. Według

Waldemara Tarczyńskiego jest to „wykorzystanie prawidłowości w kształtowaniu się

kursów akcji do przewidywania zmian trendów cenowych zanim te trendy ulegną

odwróceniu.”

Inną definicję proponuje Jacek Socha, według którego analiza techniczna jest to

„krótkookresowa analiza opłacalności inwestycji w akcje dokonywana na podstawie

wykresów zmian cen akcji, obrotów, wielkości zleceń”

Podstawą współczesnej analizy technicznej jest teoria Charlesa H. Dowa. „Wielu

inwestorów traktuje ją jako Biblię analizy technicznej, a pasjonaci wręcz jako Biblię

wszelkich metod badania zachowań rynków.

Już pierwsza z 12 zasad, na których oparta jest ta teoria, mówi prawie wszystko o

postrzeganiu rynku przez Dowa. „Średnie giełdowe (czyli indeksy) odzwierciedlają

wszystko, z wyjątkiem poczynań Pana Boga”.”

Należałoby to rozumieć w ten sposób, iż

według autora teorii wszystkie najważniejsze informacje potrzebne inwestorowi do

trafnej decyzji inwestycyjnej może on uzyskać z danych historycznych.

W analizie technicznej można wyróżnić trzy kierunki analiz:

· badanie wzajemnego położenia linii sygnałowych,

· poszukiwanie charakterystycznych układów linii – formacji,

· analiza wskaźników technicznych.

Analitycy techniczni odrzucają dane statystyczne, które są podstawowo

wykorzystywane w analizie fundamentalnej. „Cena rynkowa jest przecież oceną

1

W. Tarczyński: Rynki kapitałowe. Metody Ilościowe. Wydawnictwo Placet, Warszawa 1997, s. 46

2

J. Socha: Zrozumieć giełdę. Wydawnictwo Olympus, Warszawa 1993, s. 91

3

M. Węglewski: ABC analizy technicznej: trendy notowań.

http://www.gazeta.pl/gielda/1,46440,1534759.html

, wydanie 17. 06. 2003

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

1

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

wystawioną spółce przez inwestorów, którzy chcąc zdyskontować przyszłość ryzykują

swoim kapitałem dzisiaj. Jest to jedna z fundamentalnych zasad teorii Dowa.”

Można

bowiem powiedzieć, że ceny rynkowe są średnią oceną wystawioną określonej spółce

przez inwestorów na giełdzie, w skład której to oceny wchodzą również wskaźniki

statystyczne. W ten sposób, według techników, analiza techniczna zawiera również

czynniki fundamentalne i jako taka jest użyteczniejszym narzędziem dla inwestora.

Niestety analiza techniczna nie zawsze daje jednoznaczne wyniki. Zdarza się, że różne jej

metody wskazują na sprzeczne decyzje inwestycyjne. Dzieje się tak dlatego, iż na rynek

mają wpływ również czynniki irracjonalne, niestandardowe wydarzenia (tak pozytywne,

jak i negatywne) oraz inne przyczyny, dla których prognoza oparta na historycznych

danych może okazać się nietrafna. Należy jednak dodać, że jeżeli analityk techniczny

rozpozna na wykresie daną formację, zwykle jego prognozy są prawidłowe i pomagają

podjąć trafną decyzję inwestycyjną. W dzisiejszej praktyce jednak nie zdarza się, aby

bazowano wyłącznie na analizie technicznej, choć jej wykorzystanie razem z innymi

metodami może zdecydowanie zwiększyć trafność decyzji inwestycyjnych.

1

1

.

.

W

W

y

y

k

k

r

r

e

e

s

s

y

y

i

i

s

s

k

k

a

a

l

l

e

e

Jak już napisano powyżej, podstawą analizy technicznej jest – między innymi –

interpretowanie wykresów, na które są naniesione ceny akcji. Wykresy te zwane są

akcjogramami. Akcjogramy charakteryzują się następującą budową: na osi pionowej

nanoszone są ceny akcji, zaś na osi poziomej zaznaczone są jednostki czasu.

Ceny akcji mogą być naniesione liniowo lub logarytmicznie. Układ liniowy jest układem

najprostszym, ale niewprawnego analityka może wprowadzić w błąd, gdyż jest na nim

trudniej oszacować ewentualny zysk lub stratę. Przykładowo, wzrost ceny akcji z 20 do

30 zł i z 30 do 40 zł, w pierwszym przypadku da zysk 50%, zaś w drugim – 33,3% mimo,

że w obu przypadkach kurs wzrósł o 10 zł. Tą niedogodność można wyeliminować

korzystając ze skali logarytmicznej. „Oznacza to, że przy logarytmie o podstawie 10-tnej

cenę 10zł zaznacza się na osi ceny (OY) jako 1, cenę równą 100zł na wysokości 2 itd. Po

4

W. Tarczyński: Rynki kapitałowe..., op. cit., s. 47

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

2

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

tym zabiegu skala cenowa jest zdeformowana, ale ocena wizualna przyrostów wartości

jest już poprawna.”

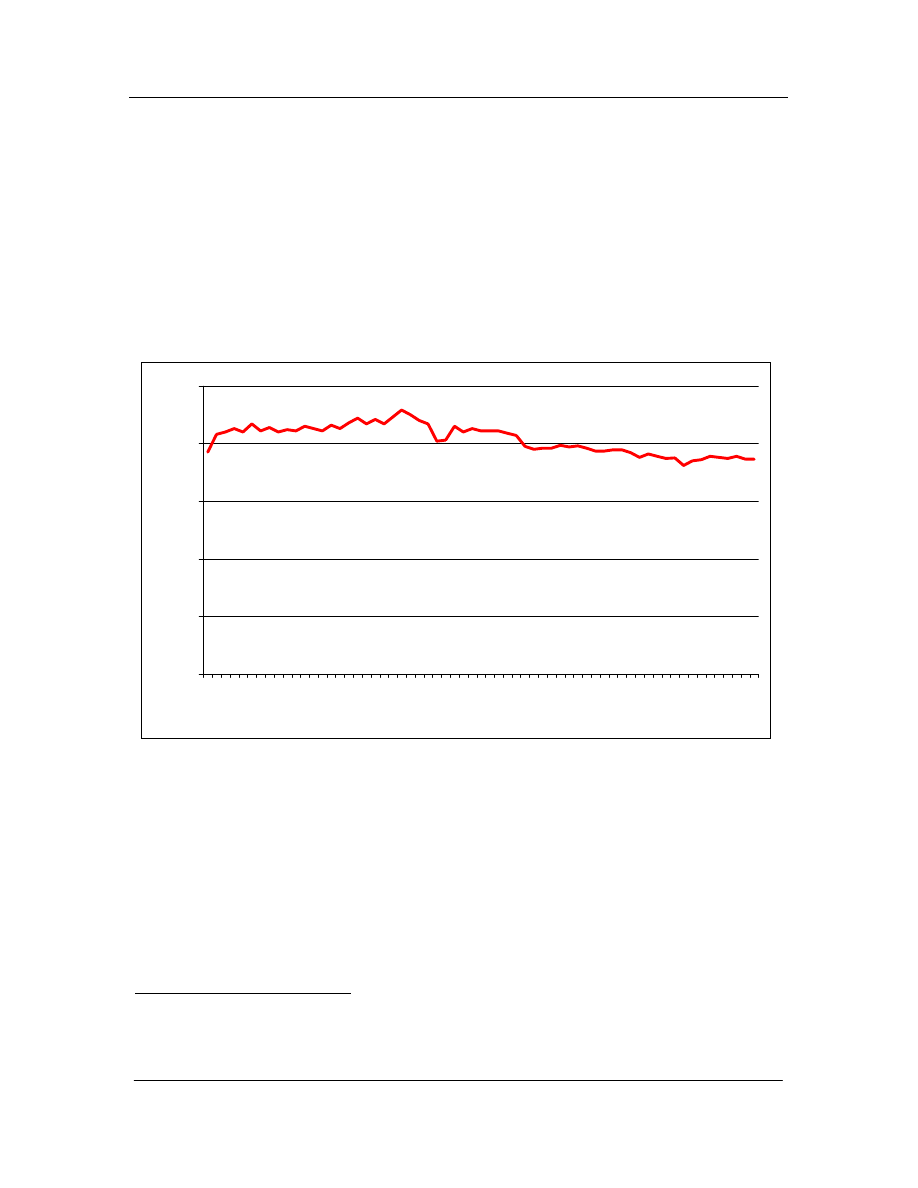

Przykład akcjogramu prezentuje Wykres 1. Obrazuje on kształtowanie się ceny akcji

spółki PKN Orlen w okresie pierwszego kwartału 2002 roku. W tym wypadku cenę

wyrażono w skali liniowej.

Wykres 1: Cena giełdowa akcji PKN Orlen w skali liniowej – 2 styczeń – 28 marzec

2002

0,00

5,00

10,00

15,00

20,00

25,00

481

486

491

496

501

506

511

516

521

526

531

536

541

numer sesji giełdowej

Źródło: opracowanie własne

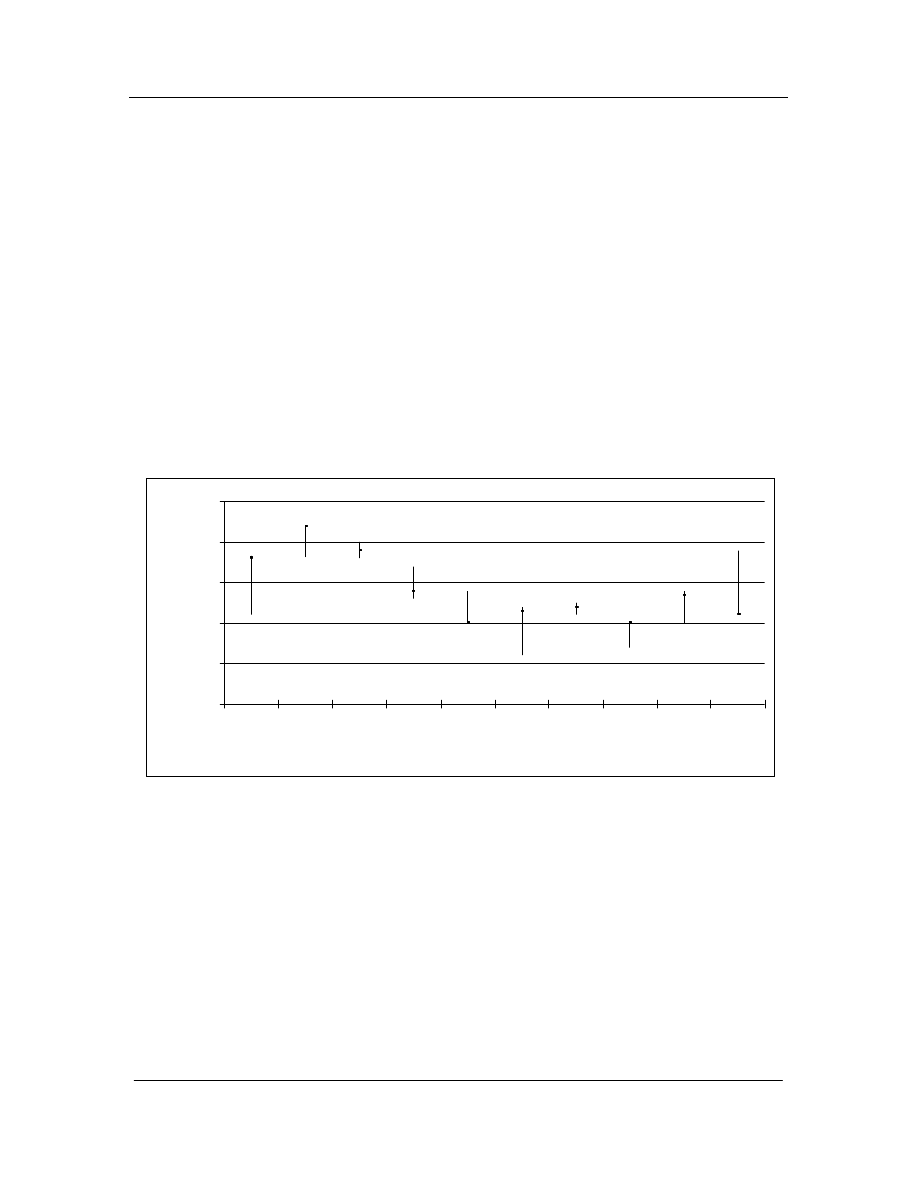

Kolejnym typem wykresów stosowanych przez analityków technicznych są wykresy

słupkowe.

„Na wykresie słupkowym każdy okres (oś odciętych OX – pozioma) reprezentuje linia

pionowa łącząca najniższy i najwyższy kurs akcji w tym okresie (oś rzędnych OY –

pionowa). Oprócz tego na liniach

pionowych zaznacza się za pomocą odcinków

5

W. Tarczyński: Rynki kapitałowe..., op. cit., s. 51

6

W. Tarczyński: Rynki kapitałowe..., op. cit., s. 53

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

3

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

poziomych kursy zamknięcia. Osobna linia pionowa przedstawia w formie wartościowej

obrót akcji.”

Wykres słupkowy informuje o:

· najniższym kursie akcji

· najwyższym kursie akcji

· kurs zamknięcia

Wykres 2 prezentuje notowania ceny akcji hipotetycznej spółki w okresie 10 notowań.

Można z niego odczytać kurs maksymalny, minimalny oraz zamknięcia. Dla lepszego

zobrazowania przykładu przyjęto, że skala osi OY zaczyna się od wartości 4.

Wykres 2: Wykres słupkowy 10 kolejnych notowań giełdowych hipotetycznej spółki.

4,00 zł

4,50 zł

5,00 zł

5,50 zł

6,00 zł

6,50 zł

1

2

3

4

5

6

7

8

9

10

numer kolejnej sesji

Źródło: opracowanie własne

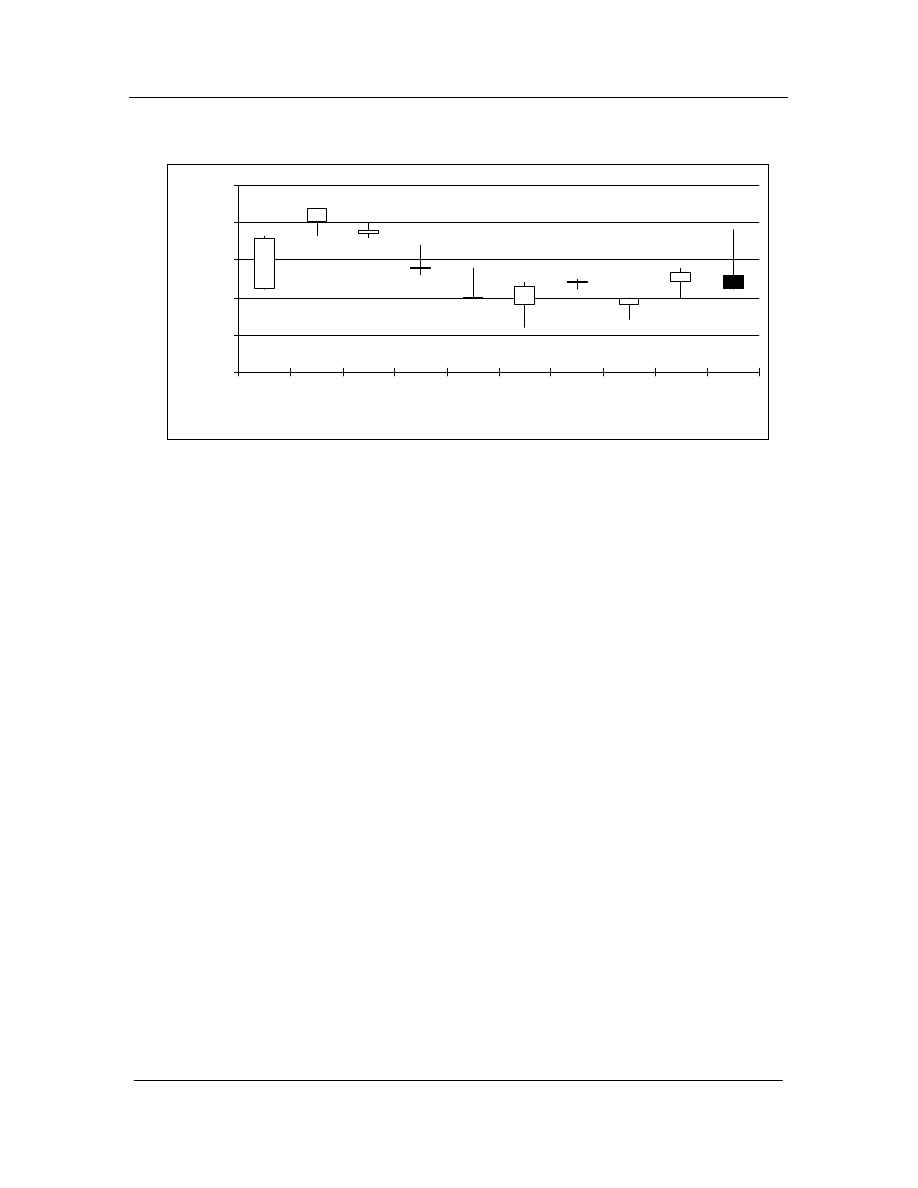

Jednym z najważniejszych i najczęściej stosowanych wykresów we współczesnej analizie

technicznej jest w wykres świecowy. Jest to poszerzony wykres słupkowy, zawierający –

oprócz elementów rzeczonego wykresu – dodatkowo cenę otwarcia oraz korpus

(„prawdziwe ciało”). Kształt korpusu przywodzi na myśl świecę i z tego faktu wywodzi

się nazwa wykresu – można to wyraźnie zaobserwować na poniższym rysunku:

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

4

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

Wykres 3: Wykres świecowy 10 kolejnych notowań giełdowych hipotetycznej spółki.

4,00 zł

4,50 zł

5,00 zł

5,50 zł

6,00 zł

6,50 zł

1

2

3

4

5

6

7

8

9

10

numer kolejnej sesji

Źródło: opracowanie własne

Korpus wykresu świecowego może mieć kolor biały lub czarny. Jeżeli kurs otwarcia jest

mniejszy niż kurs zamknięcia, to „świeca” jest biała, gdy zaś kurs otwarcia jest wyższy

niż zamknięcia – korpus ma kolor czarny. Długość „świecy” jest również miarą ryzyka

inwestycyjnego: im dłuższe „świece”, tym większe wahania kursu i przez to wyższe

ryzyko. Wykres świecowy może również wskazywać strategię inwestorowi: ogólnie

rzecz ujmując, rząd świec czarnych jest sygnałem kupna, białych – sprzedaży.

Istnieje jednak bardziej skomplikowany system interpretacji wykresu. W zależności od

rozpoznanych na wykresie układów świec można postawić prognozę o następujących,

prawdopodobnych zachowaniach rynku:

1. Rynek będzie wzrastał („rynek byka”) – formacje: „linia byka”, „młot”, linia

przebijająca, linia pochłaniająca.

2. Rynek będzie malał („rynek niedźwiedzia”) – formacje: „linia niedźwiedzia”,

„hanging man”, „duże zachmurzenie”, „malejąca linia pochłaniająca”.

3. Nastąpi zmiana tendencji – formacje: long-legged doji, dragonfly doji, gravestone

doji, star.

4. Rynek będzie neutralny i ustabilizowany – formacje: spinning tops, harami, harami

cross.

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

5

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

1.1. Trend, wsparcie i opór

Pojęcia trendu, wsparcia i oporu są jednymi z najistotniejszych pojęć związanych

z analizą techniczną.

Trend jest to linia, „która przebiega regularnie, a zmiany jakie można zaobserwować z

perspektywy upływającego czasu mają charakter ewolucyjny, a nie rewolucyjny.”

Można wyróżnić dwa rodzaje trendu: trend rosnący i malejący. Trend rosnący odnajduje

się na akcjogramie poprzez połączenie linią prostą kierującą się do góry dolnych granic

spadków cen. Analogicznie można nakreślić trend malejący – jest to linia skierowana ku

dołowi, łącząca górne granice wzrostów cen akcji.

Wykreśleniu linii trendu powinna dodatkowo towarzyszyć analiza obrotów. Przy trendzie

rosnącym obroty powinny rosnąć w miarę oddalania się ceny od linii trendu i spadać w

momencie zbliżania się do niej. Odwrotnie powinno być przy trendzie malejącym, gdzie

– przynajmniej teoretycznie – wraz ze zbliżeniem się kursu do linii trendu obroty

powinny rosnąć, a maleć, gdy notowania oddalają się od niej.

W przypadku, w którym dochodzi do przecięcia linii trendu, również należy zwrócić

szczególną uwagę na obroty. Samo przebicie linii nie musi wskazywać na zmianę trendu,

jeśli jednak występuje trend rosnący, linia trendu zostaje przebita i towarzyszy temu

zwiększenie obrotów, prawie pewna jest korekta techniczna lub odwrócenie tendencji. To

samo tyczy się sytuacji odwrotnej, czyli przebicia linii trendu malejącego i towarzyszące

temu malejące obroty. Analityk techniczny musi jednak pamiętać o granicy

bezpieczeństwa, ustalonej zwykle na poziomie od 3 do 25%, która zapobiega zbyt

pochopnym decyzjom w wypadku przebicia linii trendu.

Niejednokrotnie zdarza się, że notowania akcji danej spółki mieszczą się w tzw.

kanale trendowym. Sytuacja taka ma miejsce, gdy na jednym akcjogramie danej spółki i

dla jednego okresu można wyznaczyć dwie równoległe linie – jedną, łączącą szczyty

spadków cen, drugą – łączącą szczyty wzrostów. W takim wypadku inwestor otrzymuje

dość wyraźny sygnał kupna gdy cena zbliża się do linii trendu przy trendzie rosnącym

oraz sprzedaży, gdy cena zbliża się do linii górnej – tzw. linii nawrotu. W malejącym

kanale trendowym decyzje są odwrotne.

7

W. Tarczyński: Rynki kapitałowe..., op. cit., s. 62

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

6

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

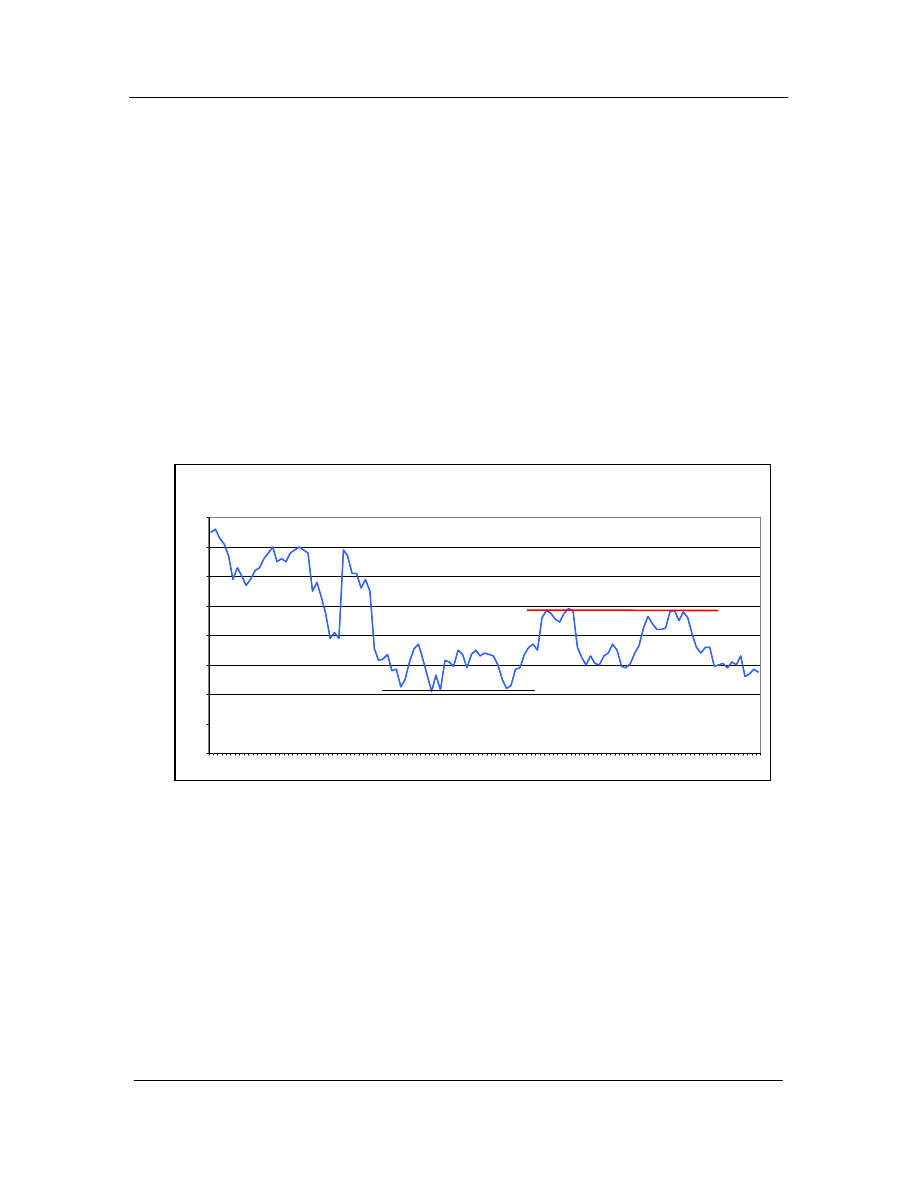

Kolejnym ważnym pojęciem w analizie technicznej jest pojęcie linii wsparcia i

linii oporu. Linie te są równoległe do osi OX i są narzędziem szeroko wykorzystywanym

przez analityków. Często bowiem zachodzi sytuacja, że kurs wahając się w danym

przedziale czasowym obniża się do danego poziomu i od niego znów się podnosi, by w

kolejnym wahnięciu znów go osiągnąć. Połączenie linią równoległą do OX takich

lokalnych minimów wykresu daje właśnie linię wsparcia. Z kolei linia oporu jest to linia

równoległa do osi OX, która stanowi górną granicę wahnięć kursu. Linie wsparcia i

oporu prezentuje wykres 4:

Wykres 4: Linia wsparcia i oporu dla notowań PKN Orlen w okresie styczeń -

czerwiec 2001. Linia czarna – wsparcie, linia czerwona - opór

Linia wsparcia i oporu

15,00

16,00

17,00

18,00

19,00

20,00

21,00

22,00

23,00

1

4

7

10

13

16

19

22

25

28

31

34

37

40

43

46

49

52

55

58

61

64

67

70

73

76

79

82

85

88

91

94

97

100

103

106

109

112

115

118

121

124

Źródło: opracowanie własne

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

7

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

1.2. Średnie ruchome

Średnie ruchome cen akcji są szeroko wykorzystywanym i jednocześnie dość

starym narzędziem analizy technicznej. Posługując się nimi można prognozować

zachowanie trendu podczas najbliższych sesji.

Średnia ruchoma (Moving Average) jest to średnia arytmetyczna notowań z danego

okresu liczona w ten sposób, że na każdej kolejnej sesji do podstawy obliczeń dodaje się

najnowsze notowanie, a usuwa najstarsze. Przykładowo, średnią dziesięciookresową

podczas n-tego notowania oblicza się sumując ceny akcji pomiędzy n-9 a n-tym

notowaniem a następnie dzieli przez 10. Na kolejnej, n+1 sesji, średnią tą oblicza się

sumując ceny z notowań od n-8 do n+1 i ponownie dzieląc przez 10. Postępując w ten

sposób podczas każdej sesji otrzymamy średnią, która – obrazowo rzecz ujmując –

kroczy wraz z kursem. Stąd też wywodzi się alternatywna polska nazwa tego narzędzia –

średnia krocząca.

Ilość okresów, które wchodzą w podstawę obliczeń średniej, nazywa się opóźnieniem.

Dobór opóźnienia jest bardzo ważnym elementem, gdyż wartość ta, będąc nieprawidłowo

dobraną, może powodować generowanie błędnych sygnałów całego narzędzia.

Wydłużanie opóźnienia powoduje oddalanie się średniej od linii kursu, zaś skracanie

skutkuje zbliżaniem się do tej linii. Jednocześnie dłuższa średnia ma większą wartość

sygnalizacyjną.

Na Warszawskiej Giełdzie Papierów Wartościowych najbardziej rozpowszechnione są

średnie 10, 15 i 45-okresowe. Według analityków krajowych średnia 15-okresowa jest

najlepszym wariantem średniej dla inwestycji krótkoterminowych, natomiast decyzje o

inwestycjach długoterminowych należałoby oprzeć w pierwszym rzędzie o średnią 45-

okresową.

„Ogólnie średnie ruchome stosowane na giełdach papierów wartościowych na świecie ze

względu na brany pod uwagę okres można podzielić na średnie dla:

- bardzo krótkiego okresu – 5-13

- krótkiego okresu – 14-25

- pośredniego okresu – 24-49

- średniego okresu – 50-100

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

8

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

- długiego okresu – 100-200”

Średnia ruchoma prawidłowo dobrana do panujących warunków rynkowych jest

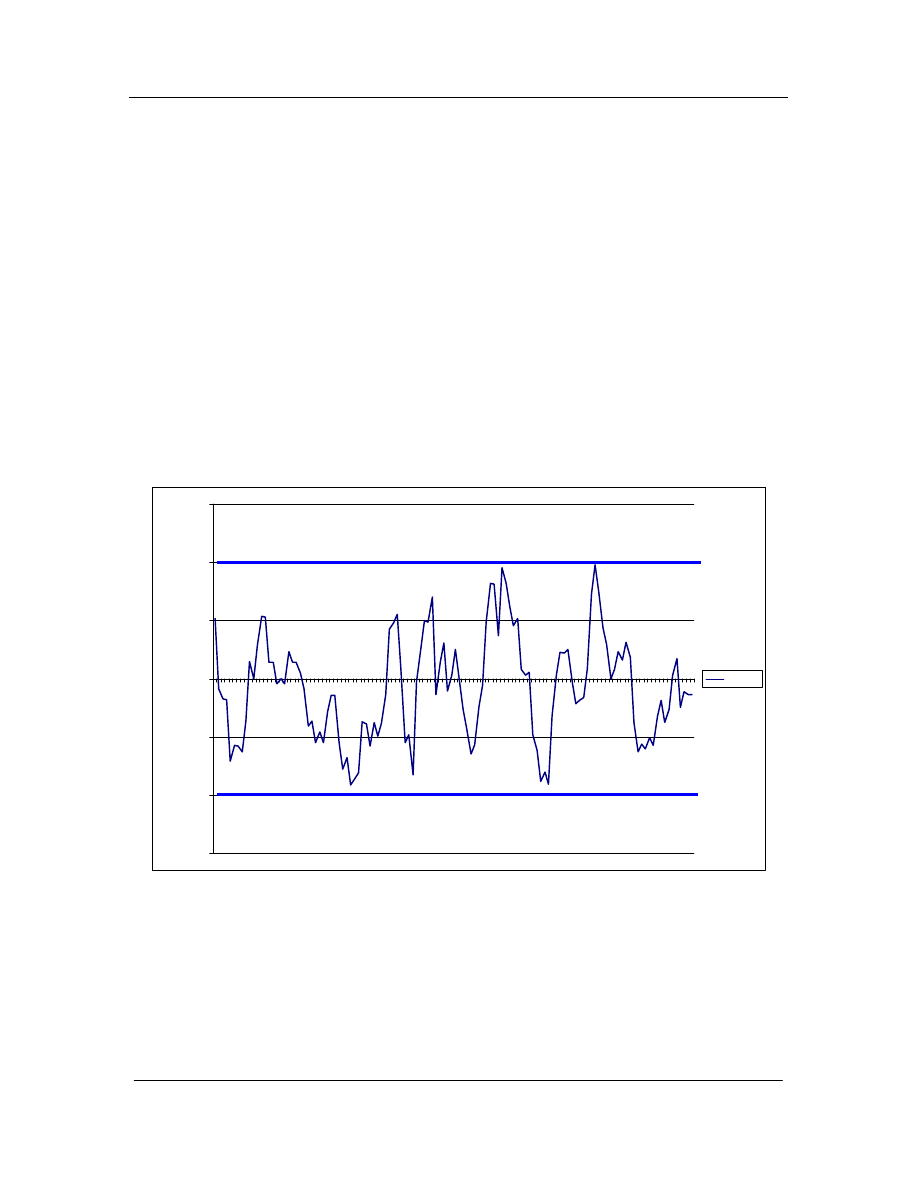

wygładzonym trendem oraz linią wsparcia dla cen akcji. Poniższy wykres prezentuje

średnią ruchomą 15 i 45-okresową.

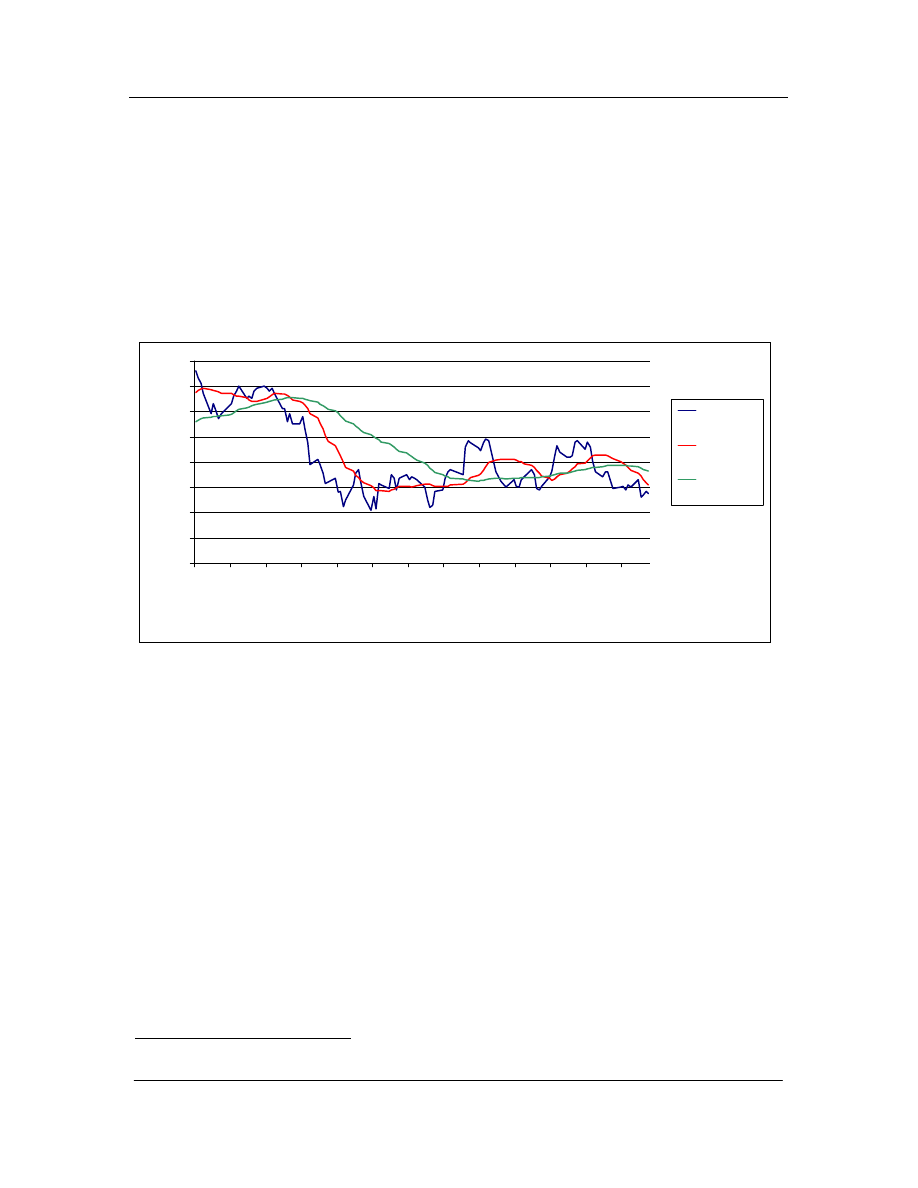

Wykres 5: Średnia 15 i 45-okresowa dla notowań kursu akcji PKN Orlen w okresie od

stycznia do czerwca 2001

15,00

16,00

17,00

18,00

19,00

20,00

21,00

22,00

23,00

200

1-

01

-0

2

200

1-

01

-1

6

200

1-

01

-3

0

200

1-

02

-1

3

200

1-

02

-2

7

200

1-

03

-1

3

200

1-

03

-2

7

200

1-

04

-1

0

200

1-

04

-2

4

200

1-

05

-0

8

200

1-

05

-2

2

200

1-

06

-0

5

200

1-

06

-1

9

Kurs akcji

PKN Orlen

Średnia 15-

okresowa

Średnia 45-

okresowa

Źródło: opracowanie własne

Interpretacja wzajemnego położenia linii kursu, linii średniej 15-okresowej (S15) oraz

45-okresowej (S45) pozwala wysnuć wnioski o prawdopodobnym kształtowaniu się

kursu akcji. Kiedy kurs spada i przebija z góry nierosnącą S15, można spodziewać się

spadku kursu. Jeśli dodatkowo kurs przebije S45, najprawdopodobniej spadek ten będzie

miał charakter bardziej długofalowy – inwestorzy otrzymują tym samym sygnał do

sprzedaży akcji. Sytuację dość podobną można zaobserwować na wykresie 5: 2 lutego

2002 kurs akcji przebił z góry S15, 5 lutego przebił S45, po czym w ciągu miesiąca spadł

z ponad 21 PLN do 17,20 PLN, kursu zanotowanego 1 marca 2001. Na tym poziomie

ukształtowała się linia wsparcia.

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

9

8

W. Tarczyński: Rynki kapitałowe..., op. cit., s. 81

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

Analogicznie przebicie od dołu S15 może oznaczać zmianę trendu na rosnący. W

przypadku przebicia S45 od dołu inwestor otrzymuje dość pewny sygnał o przełamaniu

trendu i jest to dobry moment do dokonania zakupu akcji.

Najprostsza średnia ruchoma ma tą wadę, że przypisuje każdemu kursowi

składowemu tą samą wagę. W praktyce za ważniejsze uważa się notowania świeższe.

Aby je uwypuklić, analityk może zastosować średnia arytmetyczną ważoną. Narzędzie to

różni się od poprzednio opisanego tym, że każdemu notowaniu nadaje się wagi. I tak w

przypadku średniej 15-okresowej pierwsze (najstarsze) notowanie otrzyma wagę 1, zaś

ostanie (najświeższe) – wagę 15. W ten sposób największy wpływ na linię średniej

uzyskuje notowanie najnowsze, a notowanie najstarsze jest n razy mniej ważne, gdzie n

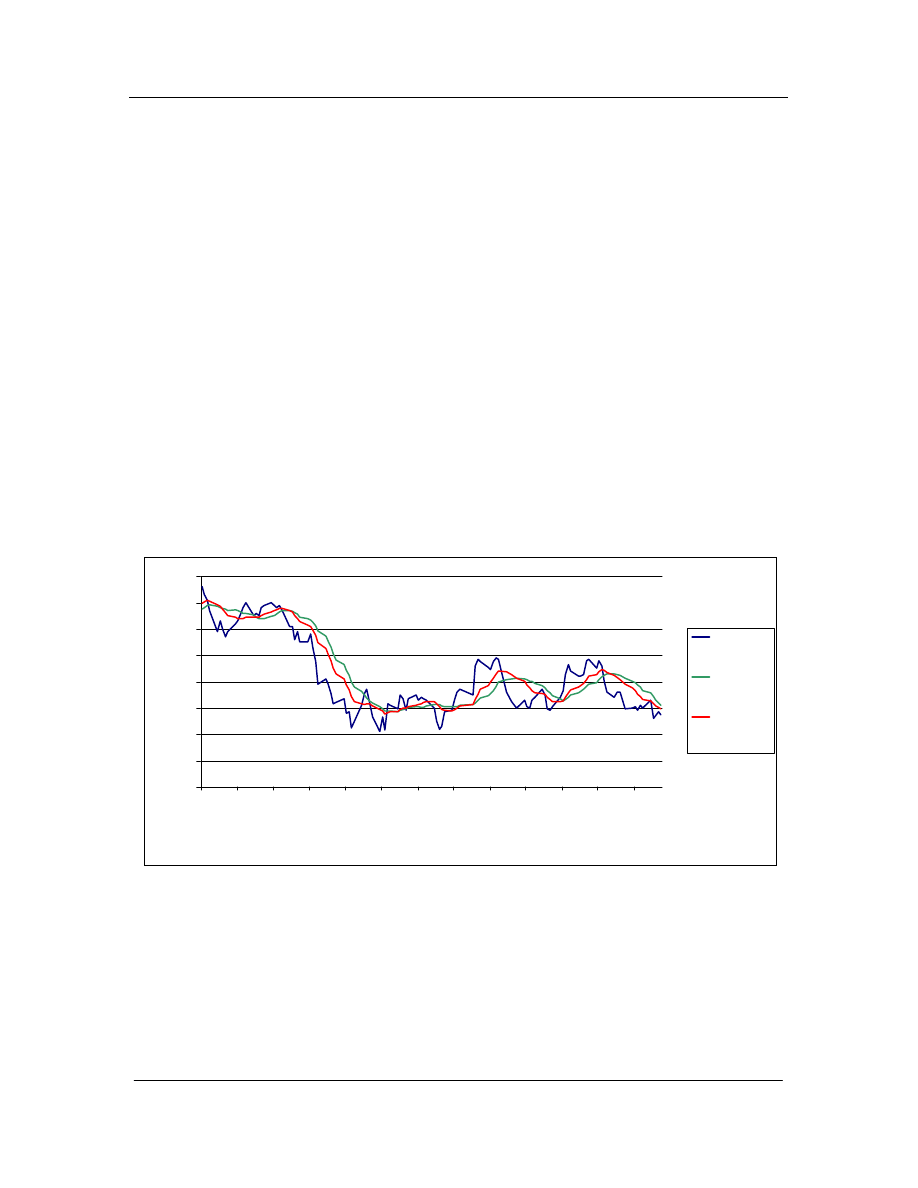

to opóźnienie. Średnią taką prezentuje wykres 6:

Wykres 6: Średnia 15-okresowa oraz średnia ważona 15-okresowa dla notowań kursu

akcji PKN Orlen w okresie od stycznia do czerwca 2001

15,00

16,00

17,00

18,00

19,00

20,00

21,00

22,00

23,00

20

01

-0

1

-02

20

01

-0

1

-16

20

01

-0

1

-30

20

01

-0

2

-13

20

01

-0

2

-27

20

01

-0

3

-13

20

01

-0

3

-27

20

01

-0

4

-10

20

01

-0

4

-24

20

01

-0

5

-08

20

01

-0

5

-22

20

01

-0

6

-05

20

01

-0

6

-19

Cena akcji

PKN Orlen

Średnia 15-

okresowa

Średnia

ważona 15-

okresowa

Źródło: opracowanie własne

Jak można zaobserwować na powyższym wykresie, średnia ważona zdecydowanie

szybciej reaguje na wahania kursu. W przypadku zmiany tendencji z rosnącej na

malejącą lub odwrotnie narzędzie wcześniej i mocniej sygnalizuje taką zmianę. Taką

mocniejszą reakcję można było zaobserwować przykładowo podczas sesji 17 kwietnia

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

10

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

2001, kiedy to średnia ważona silniej zareagowała na wzrastający kurs, dając tym samym

czytelniejszy sygnał inwestorom. Ma to istotne znaczenie dla inwestorów spekulujących,

którzy wykorzystują dzienne wahania kursu dla osiągania dodatkowych zysków i w tym

celu muszą podejmować szybkie i możliwie prawidłowe decyzje.

Jeśli kurs akcji danej spółki zmienia się gwałtownie i występują duże wahania,

jeszcze lepszym narzędziem może okazać się średnia potęgowa lub wykładnicza

(Exponential moving average)

. Są to kolejne warianty średniej kroczącej, które

przypisują różną wagę kolejnym notowaniom. Należy je dobierać ze względu na typ

trendu występujący na rynku – przykładowo, jeśli inwestor ma do czynienia z trendem

przyspieszonym (hiperbolicznym), zastosowanie zwykłej średniej ruchomej może

prowadzić do opóźnień decyzji inwestycyjnej a przez to do utraty dobrej okazji

osiągnięcia większego zysku, lub wręcz do podjęcia decyzji błędnej. Wykres

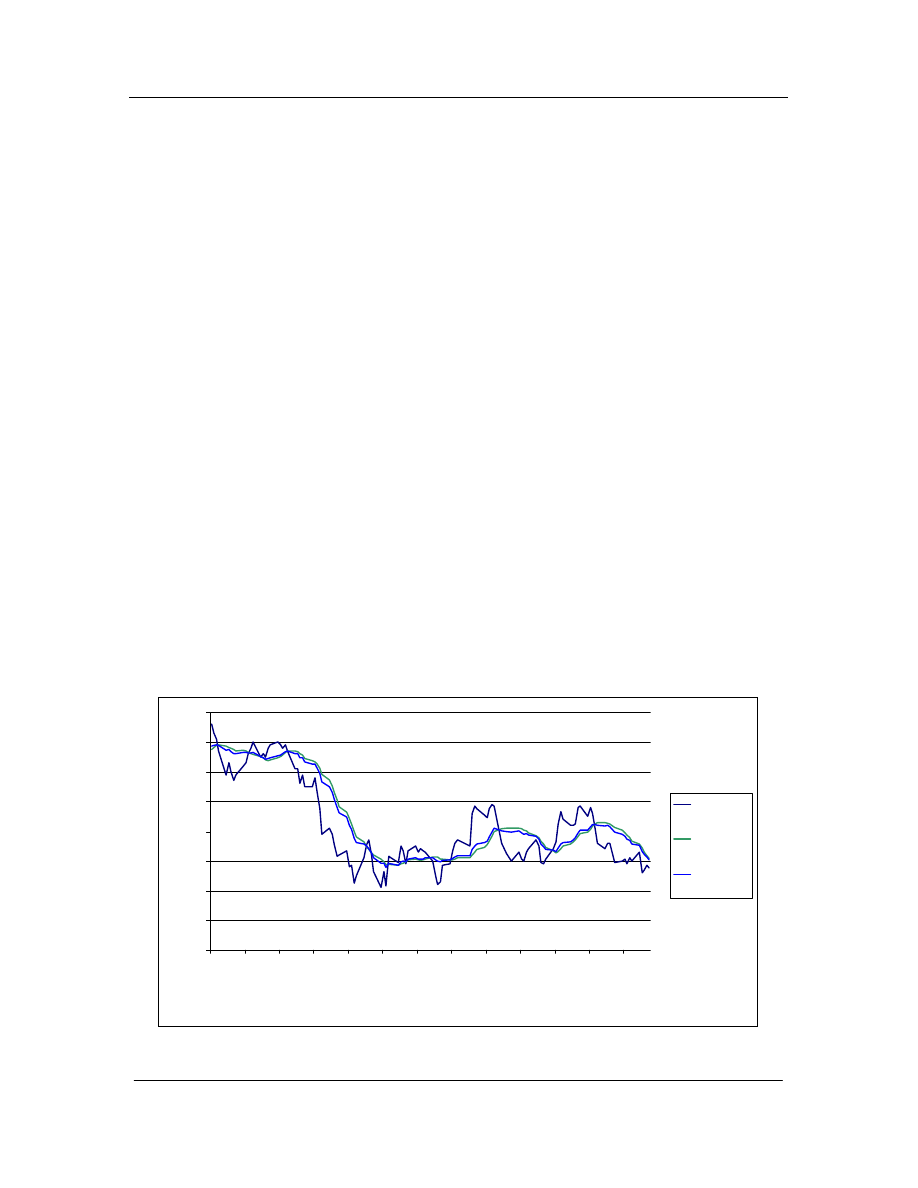

zaprezentowany poniżej ukazuje średnią wykładniczą 15-okresową oraz – dla

porównania – naniesiono nań przykładową, standardową średnią ruchomą dla piętnastu

okresów.

Wykres 7: Średnia 15-okresowa oraz średnia wykładnicza 15-okresowa dla notowań

kursu akcji PKN Orlen w okresie od stycznia do czerwca 2001

15,00

16,00

17,00

18,00

19,00

20,00

21,00

22,00

23,00

20

01

-0

1-

02

20

01

-0

1-

16

20

01

-0

1-

30

20

01

-0

2-

13

20

01

-0

2-

27

20

01

-0

3-

13

20

01

-0

3-

27

20

01

-0

4-

10

20

01

-0

4-

24

20

01

-0

5-

08

20

01

-0

5-

22

20

01

-0

6-

05

20

01

-0

6-

19

Cena akcji

PKN Orlen

Średnia 15-

okresowa

Średnia

wykładnicza

Źródło: opracowanie własne

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

11

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

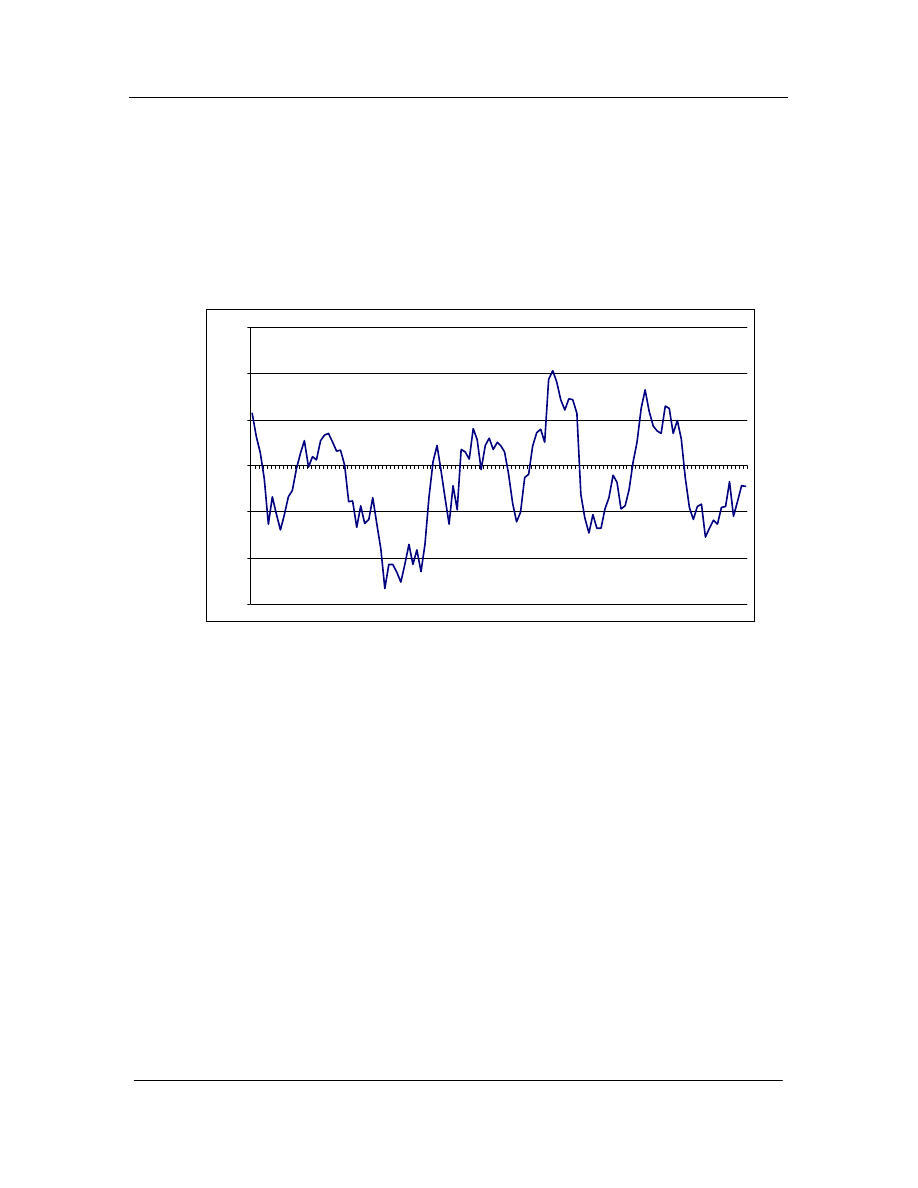

Kolejnym bardzo ważnym i szeroko wykorzystywanym narzędziem w analizie

technicznej jest wstęga Bollingera. „Wstęga Bollingera służy do prognozowania terminu,

w którym zakończy się wzrost lub spadek notowań. Obszar wstęgi powstaje poprzez

dodanie i odjęcie k odchyleń standardowych od średniej ruchomej z n sesji. Odchylenie

standardowe liczone jest od tej samej liczby n sesji. Szerokość wstęgi nie jest ustawiona

sztywno, ale zmienia się w zależności od dynamiki cen w ostatnim okresie. Wynika to z

faktu, że dla kursów o znacznej zmienności należy zaakceptować szerszą wstęgę niż dla

notowań bardziej stabilnych. Uzyskano to poprzez zastosowaniu odchylenia

standardowego od krótkiej średniej kroczącej (preferowana 15-sesyjna) przemnożonego

przez współczynnik K, który jest parametrem wskaźnika. Najpopularniejszymi

wielkościami tego parametru są 1,5 i 2,0 , ale powinny one być dobierane w zależności

od szybkości wahań kursów danej społki.”

Inna definicja mówi, że wstęga Bollingera jest to narzędzie analizy technicznej opierające

się na średniej ruchomej oraz odchyleniach standardowych od n-sesyjnej średniej

kroczącej.

Górne ramię wstęgi otrzymujemy poprzez dodanie odchylenia standardowego do średniej

ruchomej dla danej sesji, dolne ramię – analogicznie – poprzez jego odjęcie.

Można powiedzieć, że 80% notowań akcji znajduje się „wewnątrz” wstęgi. Jeżeli

notowanie bieżące znajdzie się poza wstęgą, należy oczekiwać że kurs wkrótce znajdzie

się ponownie w jej wnętrzu. Generuje to również wyraźne sygnały dla inwestora, gdyż

jeśli kurs znajduje się poniżej dolnego ramienia (czyli przebił dolne ramię), inwestor

zainteresowany kupnem akcji danej spółki powinien akcje w takim momencie kupić. W

przypadku, gdy kurs przebije górne ramię wstęgi, należałoby akcje sprzedać, gdyż z

dużym prawdopodobieństwem kurs powróci do wnętrza wstęgi. Należy jednak pamiętać,

że przy długich wzrostach lub spadkach linia kursu często porusza się poza obszarem

wyznaczonym przez wstęgę i wówczas wartość całego narzędzia znacznie maleje.

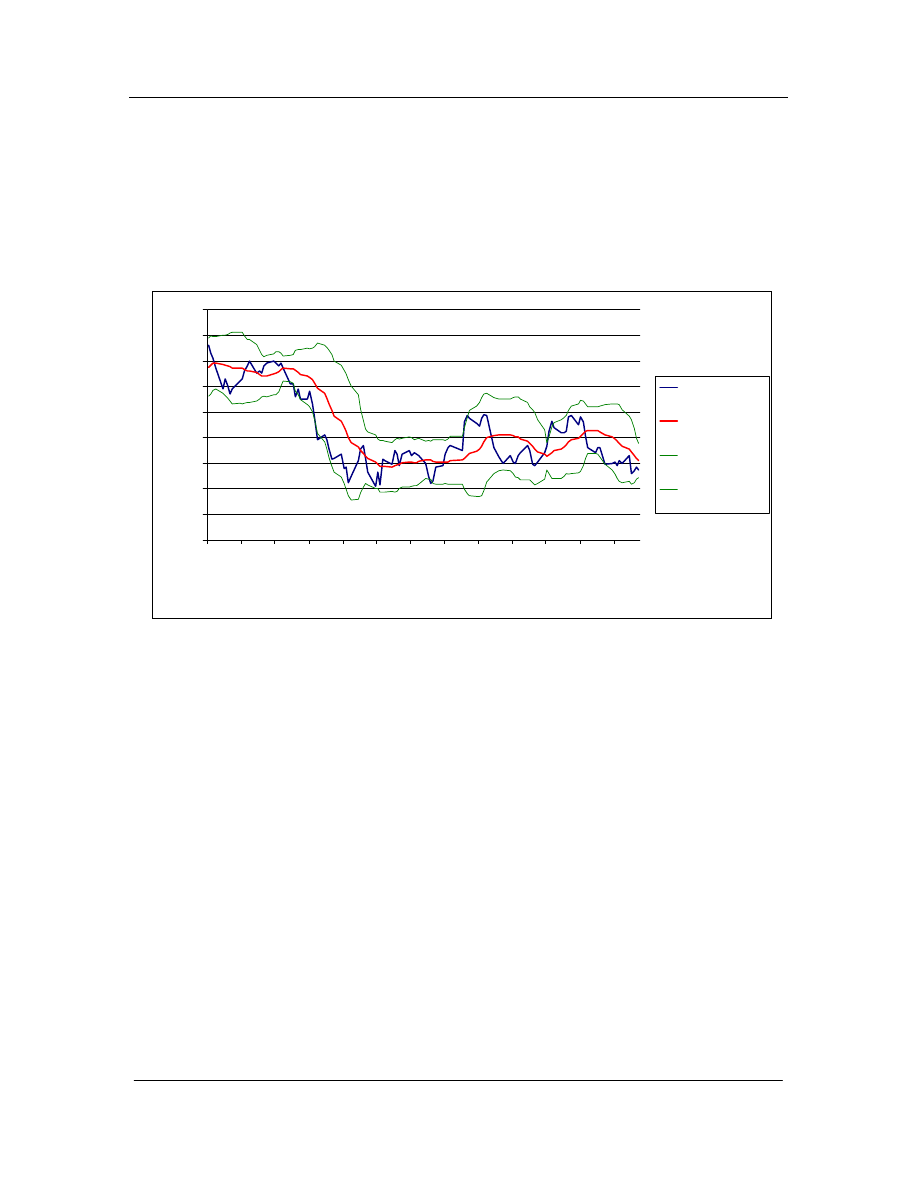

Typową wstęgę Bollingera prezentuje wykres 8. W tym przypadku do obliczeń

wykorzystano średnią ruchomą dla 15 okresów, a współczynnikowi K nadano wartość 2.

Oznacza to, że każde odchylenie standardowe zostało pomnożone przez 2 i dopiero

9

http://www.webmedia.pl/bp2000/wig/analiza/bollinger.html

- Analiza Techniczna i Fundamentalna.

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

12

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

otrzymaną wartość dodawano i odejmowano od średniej ruchomej celem uzyskania

wartości dla górnego i dolnego ramienia wstęgi.

Wykres 8: Wstęga Bollingera oparta na średniej ruchomej 15-okresowej dla notowań

kursu akcji PKN Orlen w okresie od stycznia do czerwca 2001

15,00

16,00

17,00

18,00

19,00

20,00

21,00

22,00

23,00

24,00

2001-

01-

02

2001-

01-

16

2001-

01-

30

2001-

02-

13

2001-

02-

27

2001-

03-

13

2001-

03-

27

2001-

04-

10

2001-

04-

24

2001-

05-

08

2001-

05-

22

2001-

06-

05

2001-

06-

19

Kurs akcji PKN

Orlen

Średnia ruchoma

15-okresowa

Górne ramię

wstęgi

Dolne ramię

wstęgi

Źródło: opracowanie własne

Jak widać na wykresie 8, praktycznie po każdym zbliżeniu się kursu akcji PKN Orlen do

ramion wstęgi Bollingera następowała zmiana tendencji. 24 maja 2001 roku kurs przebił

górne ramię wstęgi, osiągając poziom 19,65 PLN by już kolejnego dnia do niej powrócić.

29 maja kurs wynosił już 19,20 PLN. Inwestor grający na zniżkę, który sprzedał akcje 24

maja i odkupił je po 5 dniach, mógł na tej transakcji osiągnąć ponad 2% zysku, co przy

tak krótkim okresie jest wynikiem naprawdę dobrym.

2

2

.

.

N

N

a

a

j

j

w

w

a

a

ż

ż

n

n

i

i

e

e

j

j

s

s

z

z

e

e

w

w

s

s

k

k

a

a

ź

ź

n

n

i

i

k

k

i

i

a

a

n

n

a

a

l

l

i

i

z

z

y

y

t

t

e

e

c

c

h

h

n

n

i

i

c

c

z

z

n

n

e

e

j

j

Analityk techniczny, który w swej analizie opierałby się wyłącznie na wykresach,

uzyskiwałby obraz możliwości inwestycyjnych obarczony sporym ryzykiem. Jak już

bowiem powiedziano, wnioskowanie z wykresów bazuje na danych historycznych oraz

założeniu, że dana tendencja czy trend nakreślony przez dotychczasowe zachowanie

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

13

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

badanych walorów utrzyma się. Nie jest to jednak takie proste, gdyż wpływ na wahania

kursów akcji na giełdzie ma cały szereg czynników zewnętrznych, jak choćby polityka

stóp procentowych czy koniunktura gospodarcza. Z tego powodu stworzono cały szereg

wskaźników, które mają wspomagać decyzje inwestycyjne.

Ze wskaźników należy korzystać w ten sposób, że zachowanie inwestora powinno być

zgodne z tym, co wskazuje większość miar oraz sygnałów.

Trzeba jednakże dodać, iż wskaźniki zwykle obarczone są pewnym błędem,

wynikającym z różnej oceny stanu aktualnego przez inwestorów. Nigdy nie jest tak, że

dana sytuacja jest zupełnie jednoznaczna i wszyscy analitycy zgadzają się w swoich

ocenach. Implikacją tego faktu jest występowanie zakłóceń natury nieracjonalnej.

„Wskaźnik szybkości zmian ROC jest miarą informującą o tempie ewolucji

kursu akcji. Jest to jeden z pierwszych sygnałów zmiany siły trendów. Jego niewątpliwą

zaletą jest prostota wyznaczania i interpretacji. Do wyznaczania ROC wykorzystuje się

następującą formułę:

%

100

1

´

÷÷ø

ö

ççè

æ

-

=

-k

n

n

x

x

ROC

gdzie ROC – wskaźnik szybkości zmiany w okresie n, x

n

– cena akcji na n-tej sesji, x

n-k

–

cena akcji na sesji o k wcześniejszej od n”

Okres opóźnienia k jest zwykle ustalany na 5 lub 10 sesji. Niższe k generuje szybsze

sygnały, ale również obarczone większym błędem.

Istnieją dwa zastosowania wskaźnika ROC. Pierwsze z nich wskazuje na wykupienie lub

wysprzedanie rynku. Jeśli wskaźnik ROC przez jakiś czas rośnie, następnie stabilizuje się

po czym zaczyna spadać, mamy do czynienia z rynkiem wykupionym – brak jest już

chętnych do dalszych zakupów. Analogicznie, gdy cena akcji przez jakiś czas spada, w

pewnym momencie zabraknie chętnych do sprzedaży akcji.

Wykupienie i wysprzedaż rynku można zaznaczyć za pomocą linii równoległych i równo

odległych od osi OX. Zbliżanie się kursu do którejś z tych linii, a tym bardziej jej

10

W. Tarczyński: Rynki kapitałowe..., op. cit., s. 91

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

14

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

przebicie, jest czytelnym sygnałem kupna – gdy kurs jest bliski linii dolnej oraz

sprzedaży – gdy znajduje się blisko linii górnej.

Drugim zastosowaniem jest badanie dynamiki współczynnika ROC. Jeżeli wzrost kursu

akcji zwalnia, ROC natychmiast to zasygnalizuje.

Należy pamiętać, że wskaźnik ROC w sytuacji rynku będącego w stanie hossy lub bessy

może generować błędne linie wykupienia i wysprzedaży. Poniższy wykres prezentuje

wskaźnik ROC5 (opóźnienie k = 5 sesji) dla spółki PKN Orlen w okresie od 2 stycznia

2001 do 29 czerwca 2001, przy czym na wykresie pierwsze notowanie badanego okresu

oznaczono numerem 1, ostatnie – numerem 124.

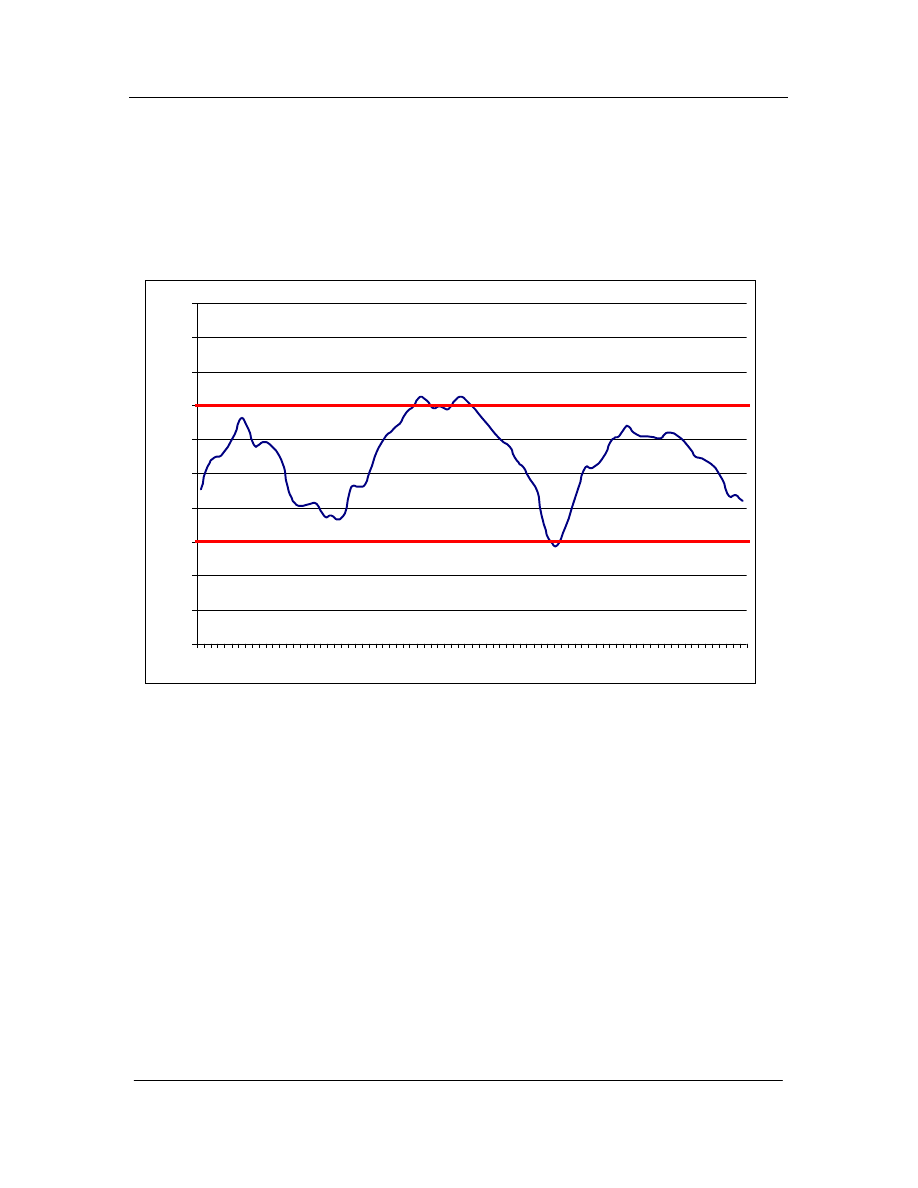

Wykres 9: Wskaźnik ROC5 oraz linia wysprzedania i wykupienia dla notowań kursu

akcji PKN Orlen w okresie od stycznia do czerwca 2001

-15,00%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

1

8

15

22

29

36

43

50

57

64

71

78

85

92

99 106 113 120

ROC5

Źródło: opracowanie własne

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

15

Jak widać na powyższym wykresie, wskaźnik ROC5 wygenerował dla badanej spółki

linię sprzedaży na poziomie +10% oraz kupna na poziomie –10%. Oznacza to, że kurs

akcji PKN Orlen na danej sesji był w badanym okresie maksymalnie o 20% wyższy lub

niższy od kursu sprzed 5 sesji. Można również powiedzieć, że według omawianego

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

wskaźnika w badanym okresie – bez uwzględnienia dywidendy – na jednorazowej

transakcji kupna/sprzedaży inwestor mógł uzyskać maksymalną stopę zwrotu rzędu 20%.

Wskaźnik wykupienia/wysprzedania jest wykorzystywany, gdy wahania

kursów są na tyle znaczne, iż uniemożliwiają wyznaczenie linii trendu. Wskaźnik ten

należy do tzw. oscylatorów stochastycznych. Jego wzór definiuje się następująco:

%

100

min

max

min

´

-

-

=

x

x

x

x

W

n

wn

gdzie:

x

n

– cena akcji na n-tej sesji

x

min

– cena minimalna w okresie ostatnich k sesji

x

max

– cena maksymalna w czasie ostatnich k sesji

Okres opóźnienia k według praktyki ustala się na 5 lub 10. Inwestorom

krótkoterminowym bardziej przydatne jest opóźnienie rzędu 5 sesji, długoterminowym –

zwykle więcej niż pięciu. Jeśli za k przyjmiemy wartość przydatną do prognozowania

średniookresowego, a więc – przykładowo – 75, wykres będzie rzadko osiągał wartości

maksymalne, zaś przy prognozowaniu krótkookresowym amplituda wahań będzie

większa i znacznie częściej wykres osiągnie wartości skrajne.

Po wyznaczeniu wartości wskaźnika i umieszczeniu ich na wykresie należy nanieść nań

dodatkowo linie sygnałowe na poziomie 10% i 90%, zwane odpowiednio liniami

wysprzedawania i wykupienia. Niektórzy inwestorzy jako wartości graniczne przyjmują

20 i 80%, co zwiększa bezpieczeństwo, ale jednocześnie zmniejsza możliwy do

zrealizowania zysk z inwestycji. W obu przypadkach sygnałem sprzedaży jest osiągnięcie

przez kurs górnej linii sygnałowej, zaś kupna – osiągnięcie linii dolnej.

Wskaźnik wykupienia/wysprzedania ma jednak wadę podobną do wskaźnika ROC, a

mianowicie może generować błędne sygnały gdy akcja znajduje się w długim okresie

wzrostu lub spadku.

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

16

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

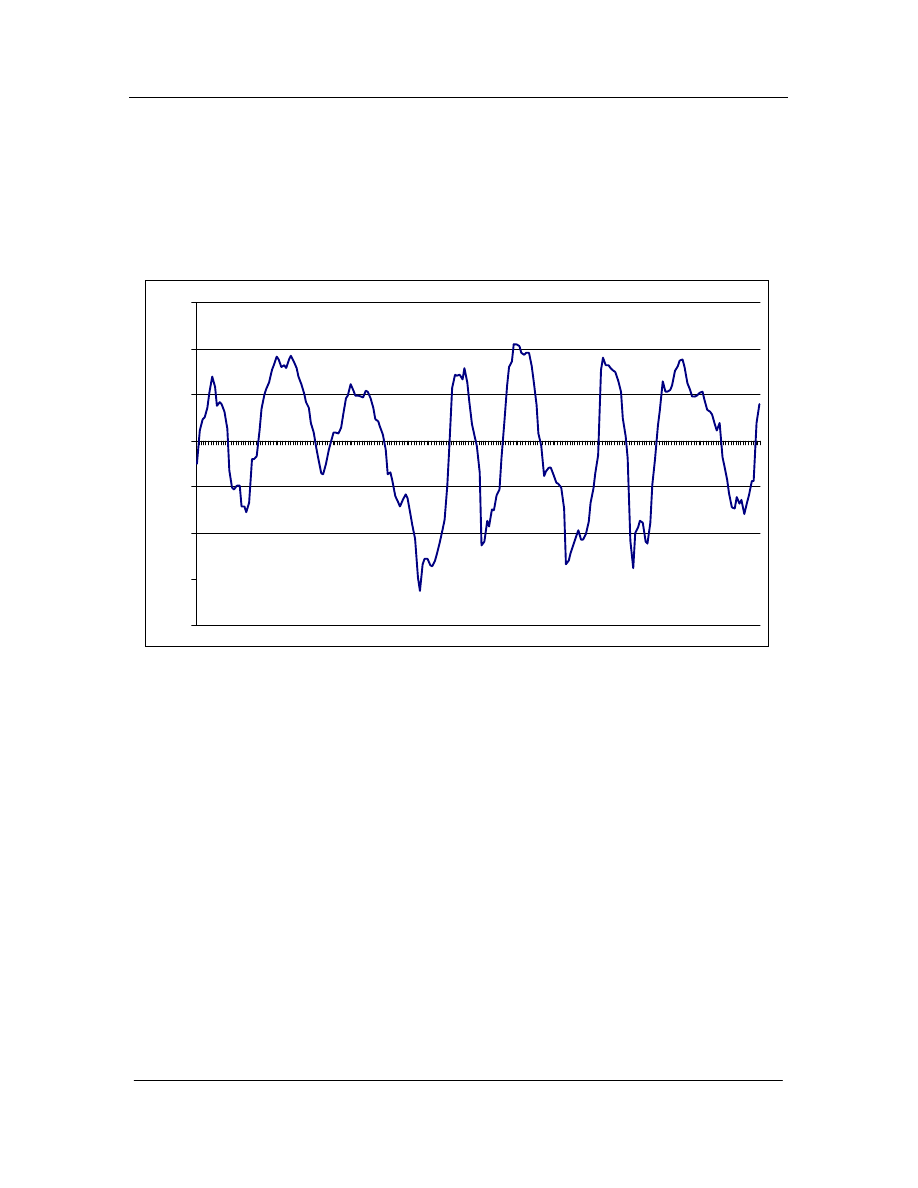

Poniższy wykres prezentuje kształtowanie się wskaźnika dla akcji PKN Orlen w okresie

od 2 stycznia 2001 do 29 czerwca 2001, przy czym – podobnie jak na wykresie 9 –

pierwsze notowanie badanego okresu oznaczono numerem 1, ostatnie – numerem 124.

Wykres 10: Wskaźnik wykupienia/wysprzedania dla notowań kursu akcji PKN Orlen w

okresie od stycznia do czerwca 2001

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

1

9

17 25 33 41 49 57 65 73 81 89 97 105 113 121

Źródło: opracowanie własne

Wskaźnik MACD to kolejny ze wskaźników, szczególnie popularny na Giełdzie

Papierów Wartościowych w Warszawie. Ogólnie rzecz ujmując wskaźnik opiera się na

różnicy średnich wykładniczych. Od średniej wykładniczej za krótszy okres odejmuje się

średnią wykładniczą za okres dłuższy. Najczęstszymi wartościami wykorzystanych

średnich są średnie z 12 i 26 lub 8 i 17 dni.

Matematycznie współczynnik MACD dla ośmio- i siedemnastodniowych średnich

wykładniczych wyraża się wzorem:

17

8

x

x

MACD

-

=

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

17

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

Graficznie wskaźnik ten zaprezentowano na poniższym wykresie dla akcji spółki PKN

Orlen za okres pierwszej połowy roku 2001.

Wykres 11: Linia MACD dla średnich wykładniczych ośmio- i siedemnastodniowych dla

spółki PKN Orlen za okres od stycznia do czerwca 2001.

-0,30

-0,20

-0,10

0,00

0,10

0,20

0,30

1

7

13 19 25 31 37 43 49 55 61 67 73 79 85 91 97 103 109 115 121

Źródło: opracowanie własne.

Informacje otrzymane dzięki MACD interpretuje się następująco: gdy wartość MACD

jest większa od zera, znaczy to że średnia ruchoma za okres 8 dni jest wyższa od średniej

z 17 dni i stanowi sygnał pozytywny: bieżące oczekiwania są bardziej optymistyczne od

oczekiwań wcześniejszych (obrazowanych przez średnią siedemnastodniową). Taka

sytuacja pociąga za sobą przesunięcie w górę położenia krzywych popytu i podaży.

Należy zauważyć, że część inwestorów stosuje dodatkowo linię sygnałową, będącą

średnią wykładniczą z MACD z x sesji. Nanosząc taką linię na wykres MACD otrzymuje

się dodatkowe sygnały kupna/sprzedaży (sygnał kupna następuje, gdy MACD przecina

linię sygnałową od dołu, zaś sprzedaży – gdy przecięcie następuje od góry).

Wskaźniki stanu rynku. Istnieje kilka wskaźników służących do definiowania

stanu rynku, czyli określenia czy rynek jest wykupiony czy wysprzedany. W niniejszej

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

18

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

pracy zamieszczono omówienie tylko dwóch z nich, aby zasygnalizować istnienie tej

grupy współczynników bez wgłębiania się szczegółowo w ich opis.

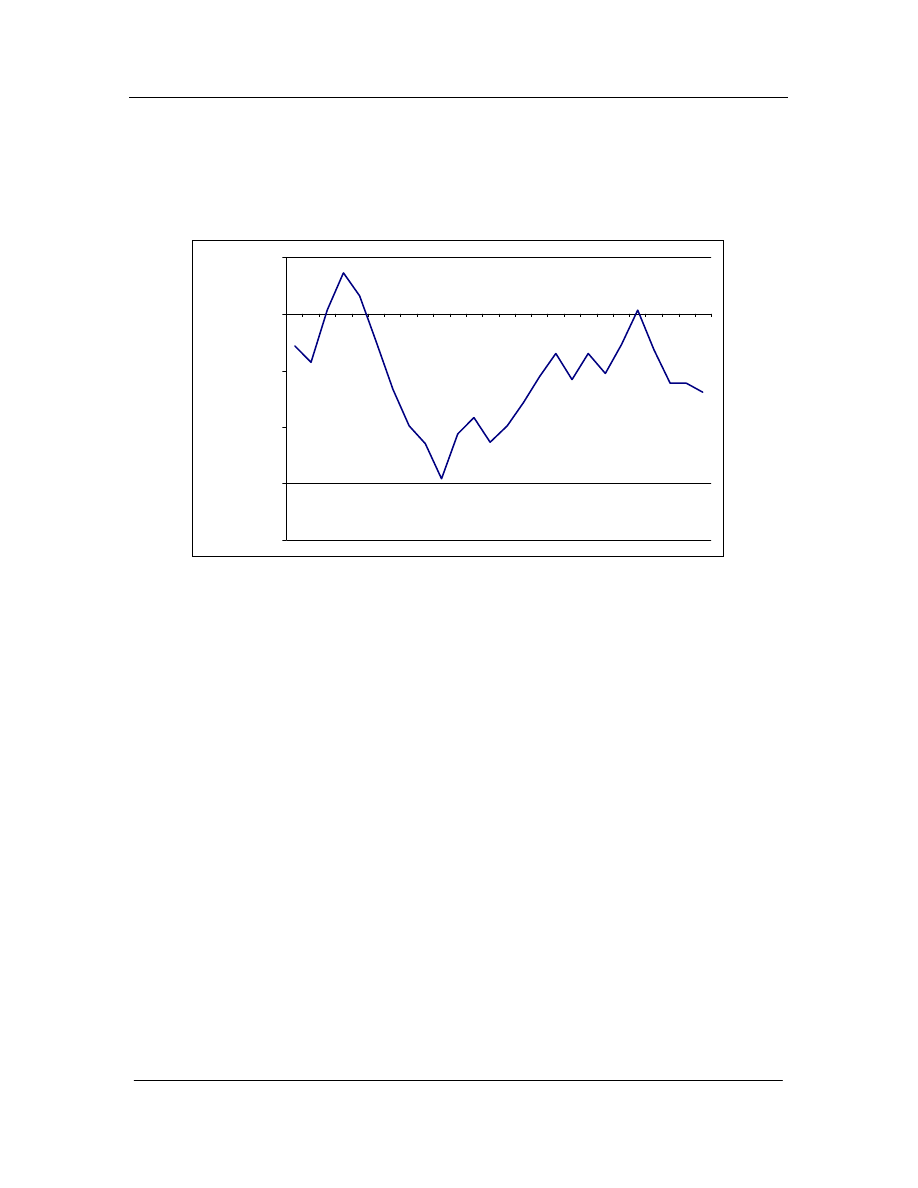

Momentum jest prostą różnicą dwóch wartości: kursu akcji na notowaniu n oraz

kursu akcji na notowaniu o k poprzedzającym sesję n i wyraża się wzorem:

Momentum = x

n

– x

n-k

Jak można zauważyć z konstrukcji wskaźnika, przyjmuje on wartości dodatnie lub

ujemne. Sygnałem kupna jest osiągnięcie przez niego ujemnego poziomu, do którego

najczęściej on dociera. Analogicznie, sygnałem sprzedaży będzie moment osiągnięcia

dodatniego poziomu często osiąganego przezeń na wykresie.

Wskaźnik akumulacji i rozdziału Acc/Dst jest jednym ze wskaźników

łączących ceny akcji z wolumenem obrotu i jest jednocześnie podstawowym

wskaźnikiem w tej grupie. Zakłada on, że skala obrotów pozwala stwierdzić, czy dana

akcja jest silna czy słaba.

„Niezgodność kierunku zmian obrotów z kierunkiem zmian cen jest sygnałem słabości

akcji. Wartości wskaźnika Acc/Dst wyznaczane są dla danych tygodniowych na koniec

każdego tygodnia. Empiryczne wartości wskaźnika Acc/Dst wyznacza się według

następującego wzoru:

Acc/Dst

n

= Acc/Dst

n-1

+

a ´ o

n

,

min

max

max

min

)

(

)

(

x

x

x

x

x

x

n

n

-

-

-

-

=

a

,

gdzie:

o

n

– liczba akcji będących w obrocie w n-tym tygodniu

x

n

– cena akcji na koniec tygodnia

x

min

, x

max

– minimalna i maksymalna cena akcji w n-tym tygodniu”

11

W. Tarczyński: Rynki kapitałowe..., op. cit., s. 110

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

19

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

Poniższy wykres prezentuje kształtowanie się wskaźnika Acc/Dst dla spółki PKN Orlen.

Wykres 12: Wskaźnik Acc/Dst dla notowań kursu akcji PKN Orlen w okresie od

stycznia do czerwca 2001

-20 000 000,00

-15 000 000,00

-10 000 000,00

-5 000 000,00

0,00

5 000 000,00

1

2

3

4

5

6

7

8

9

10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

Źródło: opracowanie własne

Interpretacja wskaźnika akumulacji i rozdziału jest następująca: jeśli linia Acc/Dst jest

rosnąca, oznacza to przewagę popytu nad podażą i rokuje korzystną sytuację na

najbliższy tydzień – walor powinien zwyżkować. Sytuacja odwrotna oznacza

prawdopodobne spadki kursu i sugeruje decyzję o sprzedaży akcji. Należy również

zwrócić uwagę na dynamikę zmian – słabnąca dynamika najczęściej zapowiada

odwrócenie się trendu.

Wskaźnik względnej siły akcji RS jest ostatnim ważnym wskaźnikiem

analizy technicznej, który zostanie omówiony w niniejszej pracy. Skrót nazwy – RS –

pochodzi od jego angielskiego określenia, relative strength. Wskaźnik ten pomaga ustalić

jak zachowuje się akcja danej firmy w odniesieniu do akcji innego przedsiębiorstwa z tej

samej branży lub w stosunku do całej branży. Wskaźnik wyznacza się ze wzoru:

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

20

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

)

(

)

(

2

1

k

x

k

x

RS

=

,

gdzie n to kolejny numer sesji, x

1

(k) to cena akcji analizowanego przedsiębiorstwa, x

2

(k)

– cena akcji porównywanej firmy lub całej branży.

Interpretacja wskaźnika jest następująca: jeśli wykres wskaźnika jest rosnący, oznacza to,

że akcje analizowanego przedsiębiorstwa rosną szybciej niż firmy porównywanej.

Podobnie jest, gdy akcje analizowanego przedsiębiorstwa tracą na wartości, ale tracą

wolniej niż akcje konkurencji czy średniej dla branży. W wypadku, gdy wartość

mianownika x

2

(k) maleje, a kurs akcji analizowanej firmy wzrasta, wykres całego

wskaźnika będzie bardziej rosnący. Jeśli natomiast wykres wskaźnika będzie malejący,

oznacza to, że akcje analizowanej spółki tracą na wartości bardziej niż średnia dla branży

lub porównywanego przedsiębiorstwa lub że zyskują wolniej w stosunku do wartości

porównywanej.

Jak można zauważyć, decyzje inwestycyjne nie mogą być podejmowane wyłącznie na

podstawie tego wskaźnika. Jeśli kurs badanej akcji rośnie, lecz wykres wskaźnika RS jest

malejący, oznacza to że inwestor lokując środki w takie akcje straci potencjalną

możliwość większego zysku, który mogłoby przynieść zainwestowanie w inną spółkę z

branży. Jeśli natomiast wykres jest rosnący, lecz cała branża zniżkuje, nie należy

zapominać, że akcje badanego przedsiębiorstwa również tracą na wartości, tyle że

wolniej od porównywanych walorów i należy wstrzymać się z ewentualną decyzją

zakupu.

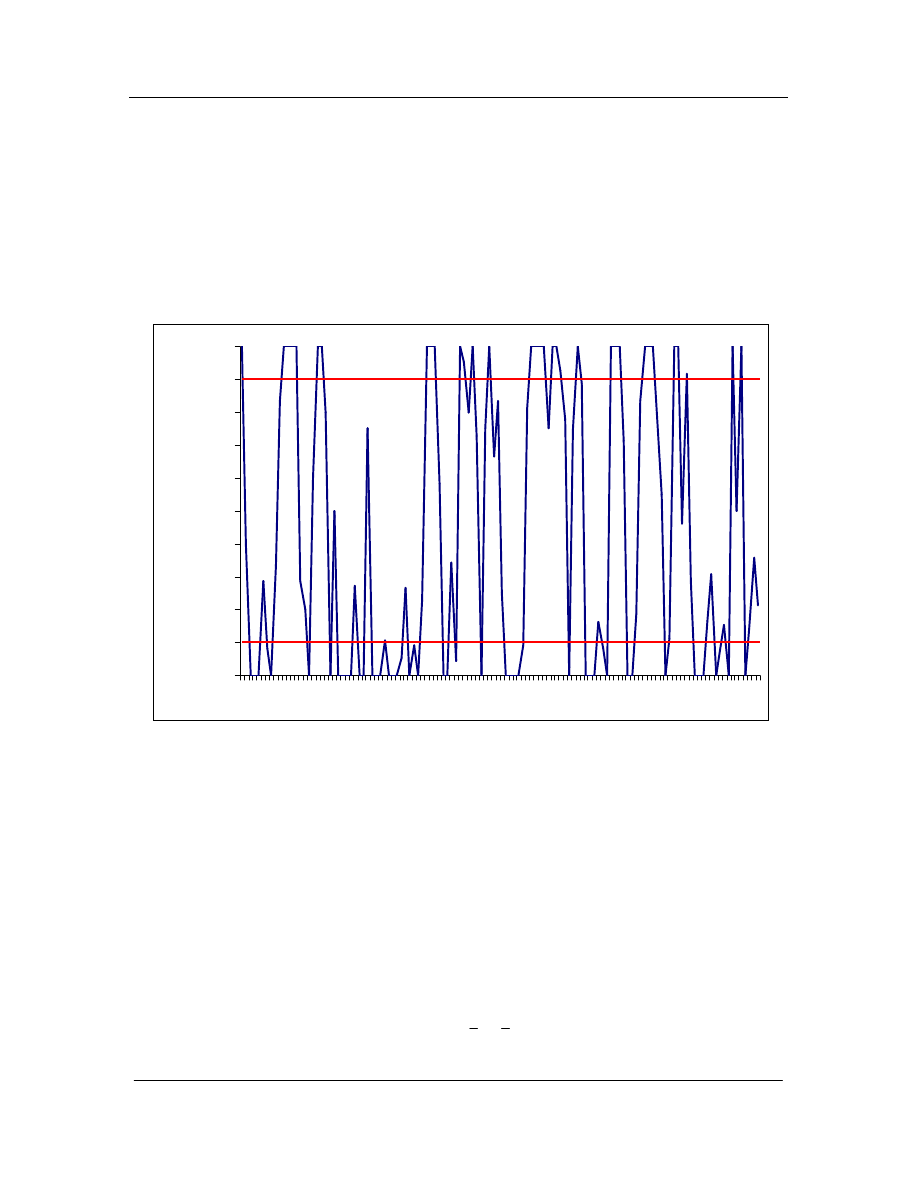

Wskaźnik RSI jest bardzo popularnym oscylatorem. Przyjmuje on wartości z

przedziału < 0 – 100 >. Wskaźnik ten informuje, czy w danym momencie rynek jest

wykupiony czy wysprzedany. Jest zatem dość podobny do wskaźnika

wykupienia/wysprzedania, ale linie sygnałowe są umieszczone na poziomach 30 i 70.

Wartości powyżej 70 są odbierane jako wykupienie rynku, czyli impuls do sprzedaży,

gdyż brak jest już chętnych do kupna akcji po jej aktualnie wysokich cenach. Poniżej 30

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

21

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

rynek jest wyprzedany, czyli nie ma już chętnych do sprzedawania walorów po aktualnie

niskich cenach – generowany jest sygnał zakupu.

Wykres 13: Przykładowy wykres wskaźnika RSI dla 80 sesji giełdowych

0

10

20

30

40

50

60

70

80

90

100

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49 52 55 58 61 64 67 70 73 76 79

Źródło: opracowanie własne

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

22

Procentowy oscylator wolumenu (PVO)

jest różnicą procentową między

dwiema średnimi kroczącymi wolumenu, z których pierwsza jest za krótszy okres, druga

– za dłuższy. Do celu jego obliczenia często używa się 12 i 26 dziennej średniej

kroczącej. Oscylator ten jest niezależny od ceny akcji i służy do określania, jak duży jest

wolumen transakcji w odniesieniu do określonego momentu w przeszłości. Wartości

powyżej 0 – czyli sytuacja, gdy średnia krótkookresowa jest wyższa niż długookresowa –

oznaczają dużą presję popytu lub podaży. Kiedy wartość PVO spadnie poniżej zera,

oznacza to relatywnie niskie wolumeny transakcji. W przypadku, że cena akcji rośnie a

PVO jest dodatnie i również rośnie, możemy wnioskować, że presja kupna jest spora i

wzrost będzie kontynuowany. Z kolei w wypadku zniżkowania waloru sytuacją pożądaną

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

jest obniżanie się PVO. Spadek obrotów przy umacnianiu się kursu lub ich wzrost

podczas zniżkowania informuje o słabości rynku.

Wykres 14: Przykładowy wykres wskaźnika PVO spółki Microsoft za rok 2004

-0,4

-0,3

-0,2

-0,1

0

0,1

0,2

0,3

1

11 21 31 41 51 61 71 81 91 101 111 121 131 141 151 161 171 181 191 201 211 221

Źródło: opracowanie własne

Wskaźnik MFI

jest kolejnym wskaźnikiem podobnym do RSI, z tym, że

uwzględniającym jednocześnie wolumen transakcji na rynku. Jest to oscylator mierzący

wartość pieniądza napływającego i wypływającego z rynku. Pozytywny przepływ

pieniądza rejestruje się na sesjach wzrostowych i odwrotnie. Oscylator również wskazuje

stan wykupienia lub wysprzedania rynku, przy czym linie sygnałowe umieszczone są na

poziomach 20 i 80. Jeśli wskaźnik przyjmuje wartość powyżej 80, oznacza to, ze rynek

jest wykupiony i znajduje się blisko swego maksimum, zaś wartości poniżej 20 informują

o wysprzedaniu rynku.

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

23

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

3

3

.

.

F

F

o

o

r

r

m

m

a

a

c

c

j

j

e

e

w

w

a

a

n

n

a

a

l

l

i

i

z

z

i

i

e

e

t

t

e

e

c

c

h

h

n

n

i

i

c

c

z

z

n

n

e

e

j

j

Obserwacje zachowania się kursów walorów na giełdzie papierów wartościowych

wykazały, iż często ich wykresy układają się w równomierne wzory, zwane formacjami.

W analizie technicznej wyodrębniono kilkadziesiąt formacji, dzielących się na dwie

podstawowe kategorie: formacje zapowiadające zmianę trendu oraz formacje

zapowiadające jego kontynuację.

Formacje zapowiadające zmianę trendu są nie do końca stabilnymi

narzędziami w analizie technicznej, gdyż zwyżkowanie ceny akcji często powoduje, że

inwestorzy nie „wytrzymują” napięcia i wyzbywają się akcji powodując korektę

notowań. Niemniej jednak wśród formacji zapowiadających zmianę trendu wyróżniono

sporą ich grupę charakteryzujących się dużą wiarygodnością.

W tej grupie formacji można wyróżnić:

- formacja głowa-ramiona

- odwrócona formacja głowa-ramiona

- formacja litery V

- formacja odwróconej litery V

- formacje podwójnego szczytu i podwójnego dna

- formacje bazy i spodeczka

- formacje trójkątów, które z kolei dzielą się na:

- trójkąt zwyżkujący

- trójkąt zniżkujący

- trójkąt symetryczny

- trójkąt odwrócony

Zauważyć należy, że formacje trójkątów są zaliczane do grup formacji zapowiadających

zarówno zmianę trendu jak i jego kontynuację.

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

24

Podstawy analizy technicznej

Opracowanie: Wojciech Maryański

5 kwietnia 2005

Niniejsze opracowanie bazuje ma literaturze fachowej, do której odnośniki znajdują się

w tekście opracowania. Opracowanie służy tylko i wyłącznie celom edukacyjnym.

25

Formacje zapowiadające kontynuację trendu. „Jeżeli formacje

reprezentują okres przerwy, po którym następuje kontynuacja, wówczas mówi się o

formacjach zapowiadających kontynuację trendu. (...)

Do grupy formacji zapowiadających zmainę trendu zalicza się formacje:

- klina

- flagi

- chorągiewki

- kwadratu

- prostokąta

- diamentu”

Analiza techniczna, jak twierdzą technicy, jest wystarczającym narzędziem

optymalizującym inwestowanie w akcje na giełdzie papierów wartościowych. Jednak

nawet najostrożniejszy inwestor, wspomagający swe decyzje zarówno analizą techniczną,

jak i fundamentalną, nie jest w stanie całkowicie zabezpieczyć się przed ryzykiem strat,

spowodowanych – przykładowo – nieprzewidywalnymi czynnikami zewnętrznymi.

12

W. Tarczyński: Rynki kapitałowe..., op. cit., s. 152

Wyszukiwarka

Podobne podstrony:

1781

florystyka egzamin praktyczny 2012 id 1781

Osprey CAM 109 Guilford Courthouse 1781

1781

1781

1781

0 12 styczenid 1781

1781

C 1781

Perry Rhodan 1781 Peter Griese Kampf um NETWORK

Margaret Malcolm Cherish This Wayward Heart [HR 1781] (v0 9) (docx) 2

Osprey CAM 109 Guilford Courthouse 1781

1781 oceny spis nazwisk Tomasz Jackiewicz

więcej podobnych podstron