Podstawy Rachunkowości – Pytania testowe.

W kratce przy prawidłowej odpowiedzi wstaw znak ,,x"

.

1. Które z poniższych określeń oznacza składniki zasobów majątkowych przedsiębiorstwa:

□

a) aktywa,

□

b) pasywa,

□

c) kapitały,

□

d) zobowiązania.

2. Kapitał zapasowy:

□

a) jest to kapitał samofinansowania,

□

b) jest to kapitał powierzony,

□

c) pochodzi z wniesionych przez wspólników wkładów,

□

d) pochodzi z wniesionych aportów.

3. Podstawowym kryterium grupowania składników aktywów dla celów sprawozdawczych

jest ich ujęcie zgodnie z:

□

a) zasadą wzrastającej wymagalności,

□

b) zasadą okresu użytkowania,

□

c) zasadą wzrastającej płynności,

□

d) zasadą współmierności.

4. Zaznacz składniki aktywów obrotowych:

□

a) wartość firmy,

□

b) grunty,

□

c) należności długoterminowe od jednostek powiązanych,

□

d) otrzymane pożyczki,

□

e) rezerwy na zobowiązania,

□

f) udziały lub akcje zakupione w celu odprzedaży,

□

g ) zobowiązania wekslowe.

5. Jeżeli firma posiada wyłącznie następujące zasoby majątkowe:

-

oprogramowanie komputerów

5 000,

-

sprzęt komputerowy

12 000,

-

ś

rodki pieniężne w banku

10 000,

-

towary

32 000,

-

należności od odbiorców

20 000,

-

pawilon handlowy

80 000,

to wartość aktywów trwałych wynosi:

□

a) 102 000,

□

b) 92 000,

□

c) 97 000,

□

d) 124 000.

6. W jakiej pozycji aktywów zostanie wykazana lodówka:

A. W sklepie z artykułami gospodarstwa domowego:

□

a) środki trwałe,

□

b) produkty gotowe,

□

c) towary.

B. W magazynie producenta urządzeń chłodniczych:

□

a) środki trwałe,

□

b) produkty gotowe,

□

c) towary.

C. W sklepie spożywczym:

□

a) środki trwałe,

□

b) produkty gotowe,

□

c) towary.

7. Zysk wypracowany przez przedsiębiorstwo:

□

a) jest składnikiem kapitałów własnych,

□

b) jest składnikiem aktywów trwałych,

□

c) stanowi obce źródło finansowania działalności przedsiębiorstwa,

□

d) należy do rzeczowych składników zasobów majątkowych.

8. Prawo użytkowania wieczystego gruntu oraz spółdzielcze prawo do lokalu użytkowego

wykazywane są jako:

□

a) wartości niematerialne i prawne,

□

b) rzeczowe aktywa trwale,

□

c) aktywa obrotowe,

□

d) należności długoterminowe.

9. Kwoty należne z tytułu dostaw od kontrahentów należą do kategorii:

□

a) należności długoterminowych,

□

b) należności krótkoterminowych, niezależnie od terminu spłaty,

□

c) inwestycji krótkoterminowych,

□

d) zobowiązań krótkoterminowych.

10. Przedsiębiorstwo dokonało zakupu towarów i otrzymało fakturę płatną w terminie

90 dni. Kwota wynikająca z faktury stanowi dla przedsiębiorstwa - nabywcy:

□

a ) należność z tytułu dostaw,

□

b) należność długoterminową,

□

c ) zobowiązanie z tytułu dostaw,

□

d) zobowiązanie długoterminowe.

11. Materiały to:

□

a) nabyte środki pracy, zwiększające aktywa,

□

b) przedmioty pracy nabyte celem przetworzenia,

□

c) przedmioty pracy wyprodukowane w procesie produkcyjnym,

□

d) przedmioty pracy nabyte celem odsprzedania.

12. Wielkość ujemną mają następujące składniki Kapitału własnego:

□

a) kapitał zapasowy,

□

b) akcje własne,

□

c) zysk netto,

□

d) kapitał rezerwowy.

13. W bilansie wykazywane są:

□

a) wartość i struktura zasobów majątkowych,

□

b) zasoby majątkowe i źródła ich pochodzenia,

□

c) wartości i struktura źródeł finansowania zasobów majątkowych,

□

d) zasoby majątkowe i źródła ich finansowania w ujęciu wartościowym.

14. Do wartości niematerialnych i prawnych zalicza się:

□

a) spółdzielcze prawo do lokalu

użytkowego,

□

b) koszty zakończonych prac

rozwojowych,

□

c) inwentarz żywy,

□

d) należności z tytułu usług.

15. Zasada równowagi bilansowej wyraża się tym, ze:

□

u) suma aktywów trwałych musi się równać sumie aktywów obrotowych,

□

b) suma aktywów trwałych musi się równać sumie kapitałów (funduszy) własnych,

□

c) suma aktywów musi się równać sumie pasywów,

□

d) suma aktywów obrotowych musi się równać sumie kapitałów (funduszy) własnych.

16 Samochody w przedsiębiorstwie transportowym wykazywane będą w bilansie jako:

□

a) towary,

□

b) wyroby gotowe,

□

c) środki trwale,

□

d) inwestycje długoterminowe.

17. Jeżeli przedsiębiorstwo posiada wyłącznie następujące aktywa i pasywa:

-

budynki

185 000

-

ś

rodki pieniężne w kasie

500

-

zobowiązania wobec dostawc6w

21 000

-

kredyt bankowy

10 000

-

ś

rodki transportu

90 000

-

należności od pracowników

1 000

to kapitał zakładowy przedsiębiorstwa wynosi:

□

a) 245 500,

□

b) 244 500,

□

c) 275 500,

□

d) 254 000.

18. Suma bilansowa w spółce, obliczona na podstawie poniższych danych, wynosi:

- k a p i t a ł z a k ł a d o w y 50 000

-

towary

1 500

-

kredyt bankowy

2 000

-

obligacje skarbowe dwuletnie

3 200

-

ś

rodki pieniężne w banku

2 500

-

kapitał zapasowy

10 000

-

samochód dostawczy

60 000

-

nie zapłacone faktury

za zakupione towary

14 000

-

wynik finansowy

.........

□

a) 142 000,

□

b) 71 000,

□

c) 67 200,

□

d) 93 800.

19. Która operacja gospodarcza wywoła jednocześnie zmiany w aktywach i pasywach:

□

a) zakup materiałów za gotówkę,

□

b) spłata przelewem kredytu bankowego,

□

c) spłata zobowiązania wobec dostawcy z kredytu bankowego,

□

d) wypłata zaliczki na podróż służbową.

20. Operacja ,,wypłacono z kasy zaliczkę na zakup materiałów biurowych" to operacja:

□

a) aktywna,

□

b) pasywna,

□

c) aktywno-pasywna zmniejszająca sumę bilansową

□

d) aktywno-pasywna zwiększająca sumę bilansową.

21. Które zdarzenie gospodarcze nie jest operacją gospodarczą:

□

a) przyjęto do magazynu towary od kontrahenta ,,X" zgodnie z podpisaną wcześniej

umową,

□

b) wystawiono polecenie przelewu środków pieniężnych z rachunku bankowego,

□

c) pracownik wpłacił do kasy nie wykorzystaną część zaliczki,

□

d) sprzedano za gotówkę środek trwały.

22. Która z poniższych operacji gospodarczych spowoduje zmniejszenie sumy bilansowej:

□

a) zakupiono za gotówkę i przyjęto do użytkowania komputer,

□

b) na rachunek bankowy wpłynęły środki pieniężne tytułem spłaty należności przez

odbiorcę za wcześniej zakupione wyroby gotowe,

□

c) uregulowano ze środków na rachunku bankowym zobowiązanie wobec urzędu

skarbowego z tytułu podatku dochodowego,

□

d) udzielono kontrahentowi pożyczkę długoterminową.

23. Która z podanych operacji nie zalicza się do operacji bilansowych:

□

a) zakupiono za gotówkę i przyjęto do magazynu materiały,

□

b) zakupiono i przyjęto do magazynu materiały - zapłata nastąpi w terminie

późniejszym,

□

c) wydano materiały do zużycia w produkcji,

□

d) zwrócono dostawcy część zakupionych materiałów z powodu złej jakości

- dostawca reklamację uznał.

24. Operacje wynikowe:

□

a) powodują naruszenie równowagi bilansowej,

□

b) są wynikiem tylko zdarzeń losowych,

□

c) nie są zdarzeniami gospodarczymi,

□

d) wpływają bezpośrednio na wynik finansowy przedsiębiorstwa.

25. Kontem pasywnym jest konto:

□

a) środki pieniężne w banku,

□

b) należności długoterminowe,

□

c) pożyczka bankowa otrzymana,

□

d) pożyczka udzielona.

26. Saldo konta ,,Kredyty bankowe" w przedsiębiorstwie informuje o:

□

a) zobowiązaniach z tytułu zaciągniętego kredytu,

□

b) wysokości uzyskanego kredytu,

□

c) należności banku z tytułu udzielonego kredytu,

□

d) możliwości udzielenia kredytu przez bank.

27. Na koncie ,,Towary" po stronie „Ma” może być zaksięgowana następująca operacja:

□

a) przyjęcie do magazynu zakupionych towarów,

□

b) zwrot dostawcy towarów złej jakości,

□

c) przyjęcie towarów z tytułu reklamacji od klienta,

□

d) ujawnienie nadwyżki towarów w wyniku inwentaryzacji.

28. Saldo konta, którego obrót Ct wynosi 300, a obrót Dt 600, wynosi:

□

a) 300,

□

b) 900,

□

c) nie można obliczyć,

□

d) 600.

29. Zasada podwójnego zapisu polega na tym, że:

□

a) każda operacja księgowana jest po przeciwnych stronach dwóch kont

w jednakowej kwocie,

□

b) każda operacja powoduje zmniejszenie jednego składnika i zwiększenie

drugiego składnika aktywów lub pasywów bilansu,

□

c) każda operacja księgowana jest dwa razy w tej samej kwocie, raz na koncie

aktywnym i raz na koncie pasywnym,

□

d) każda operacja księgowana jest dwa razy na koncie pasywnym.

30. Wskaż właściwy dekret podanej operacji – Faktura płatna przelewem za otrzymane

i przyjęte do magazynu towary zakupione w Spółce „Wolin ":

□

a) Towary Dt - Kasa Ct,

□

b) Zobowiązania wobec dostawców Dt - Towary Ct,

□

c) Towary Wn - Zobowiązania wobec dostawców Ma,

□

d) Należności od odbiorc6w Dt - Rachunek bankowy Ct.

31. Wskaż treść operacji zadekretowanej następująco:

Zobowiązania z tytułu wynagrodzeń Dt (Wnien) - Rachunek bieżący Ct (Ma):

□

a) WB - uregulowano zobowiązanie z tytułu dostawy materiałów,

□

b) Wypłacono z kasy zaliczkę pracownikowi K. Nowakowi,

□

c) WB - wpływ należności od pracownika z tytułu udzielonej pożyczki,

□

d) WB - wypłata wynagrodzeń za bieżący miesiąc.

32. Konsekwencją stosowania zasady zapisu podwójnego jest:

□

a)

równość obrotów na wszystkich kontach aktywnych i pasywnych,

□

b) suma obrotów debetowych wszystkich kont jest równa sumie obrotów

kredytowych wszystkich kont,

□

c) suma obrotów i sald wszystkich kont aktywnych jest równa sumie obrotów

i sald wszystkich kont pasywnych,

□

d) żadna z odpowiedzi nie jest prawidłowa.

33. Przy pomocy zestawienia obrotów i sald kont księgi głównej można wykryć błędy

księgowe polegające na:

□

a) zaksięgowaniu operacji na dwóch kontach, ale po przeciwnych stronach niż

należało,

□

b) zaksięgowaniu operacji dwukrotnie lub pominięcie operacji,

□

c) zaksięgowaniu operacji w niewłaściwej kwocie na dwóch kontach,

□

d) zaksięgowaniu operacji na dwóch kontach po tych samych stronach.

34. Konto ,,Kasa":

□

a) jest kontem zobowiązań,

□

b) wykazuje saldo kredytowe,

□

c) zawsze wykazuje równowagę między obrotami,

□

d) jest kontem aktywnym.

35. Saldo konta ,,Należności od odbiorców":

□

a) oznacza stan zadłużenia wobec odbiorców,

□

b) jest zawsze saldem zerowym,

□

c) wyznaczane jest jako różnica między obrotami konta,

□

d) oznacza kwoty do zapłacenia odbiorcom.

36. Jeżeli obroty debetowe kont wynikowych są wyższe od obrotów kredytowych to wynik

finansowy jest :

□

a) zyskiem,

□

b) stratą,

□

c) zawsze saldem zerowym,

□

d) niemożliwy do ustalenia.

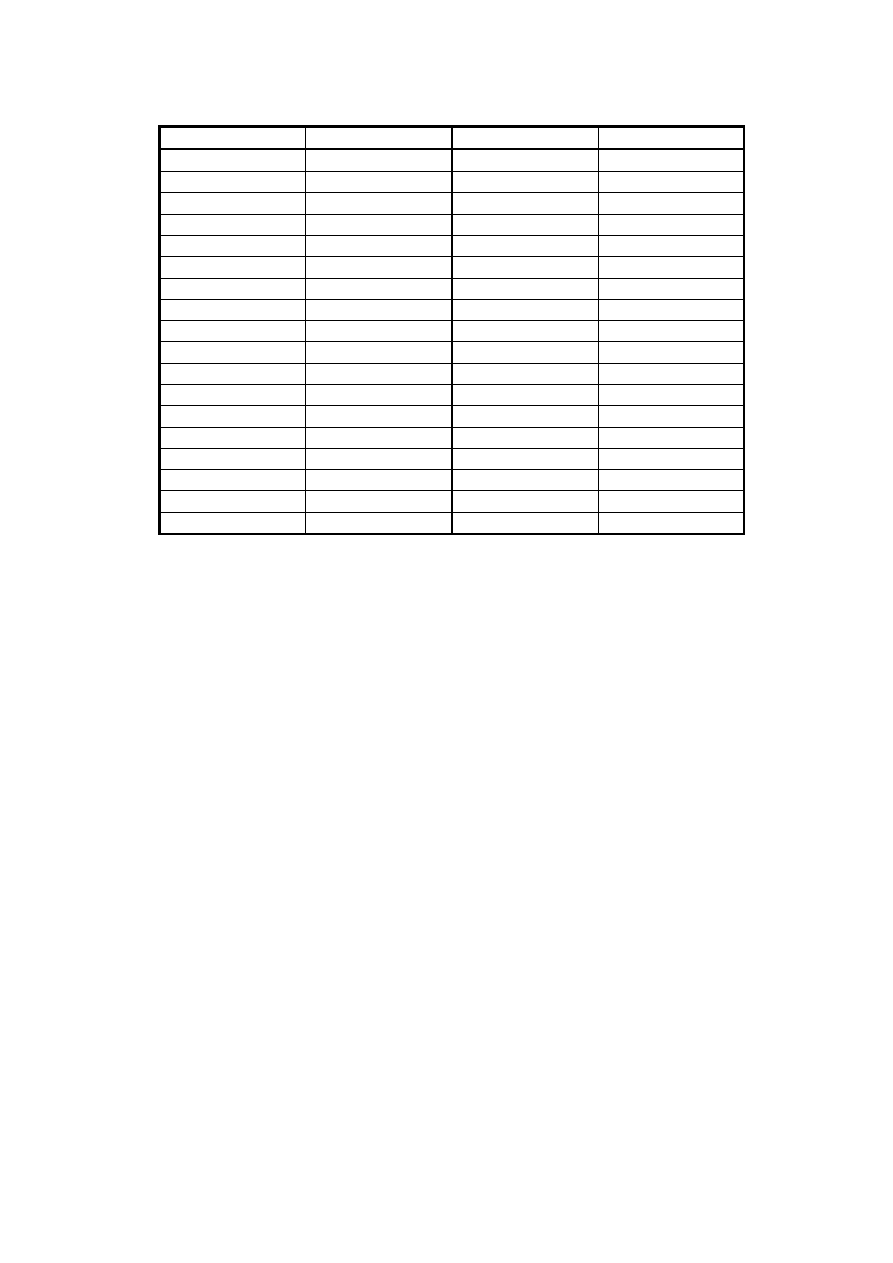

Tabela odpowiedzi.

Nr pytania

Odpowiedź

Nr pytania

Odpowiedź

1

a

19

b

2

a

20

a

3

c

21

b

4

f

22

c

5

c

23

c

6

A -c; B -b; C -a

24

d

7

a

25

c

8

b

26

a

9

b

27

b

10

c

28

a

11

b

29

a

12

b

30

c

13

a

31

d

14

b

32

b

15

c

33

d

16

c

34

d

17

a

35

c

18

c

36

b

Wyszukiwarka

Podobne podstrony:

rachunkowosc-testy, Rachunkowość finansowa, Rachunkowosc finansowa, Podstawy rachunkowości, Podstawy

22. Podstawy rachunkowosci, notatki, testy, Podstawy rachunkowości AWF, RACHUNKOWOSC

Test z Podstaw rachunkowości -Alina Dyduch ściągi (1), testy, rachunkowość

testy operacje bankowe, Zagadnienia podstawowe z rachunkowosci, Zagadnienia podstawowe z rachunkowos

Podstawy rachunkowości Klasyfikacja kont 2

rach. - ćwiczania 7, podstawy rachunkowości

rachunkowosc testy (sciaga)

Podstawy rachunkowości (zasady) omówienieid 8755

2 Podstawy rachunku współrzędnych [tryb zgodności]

Ewidencja środków pieniężnych, Podstawy rachunkowości

Rachunek zysków i strat, Studia, Rachunkowość, Podstawy Rachunkowości

test 2006 podstawy, Biologia - testy liceum

podstawy rachunkowosci we dzienne wyklad 2014

Podstawy rachunku kosztów od niego

Podstawy - test chomik, Pielęgniarstwo, Podstawy pielęgniarstwa, Testy

rach. - ćwiczania 6, podstawy rachunkowości

rach. - ćwiczania 5, podstawy rachunkowości

więcej podobnych podstron