Bankowość elektroniczna

w ING Banku Śląskim

URZĄDZENIA TECHNICZNE

STOSOWANE W

BANKOWOŚCI

ELEKTRONICZNEJ

• 1.tonowe aparaty

• 2.wideofony

• 3.bankomaty

• 4.ładowarki i czytniki inteligentnych kart

płatniczych ( smard cards )

• 5.komputeryu personalne i terminale,komputery

sieciowe

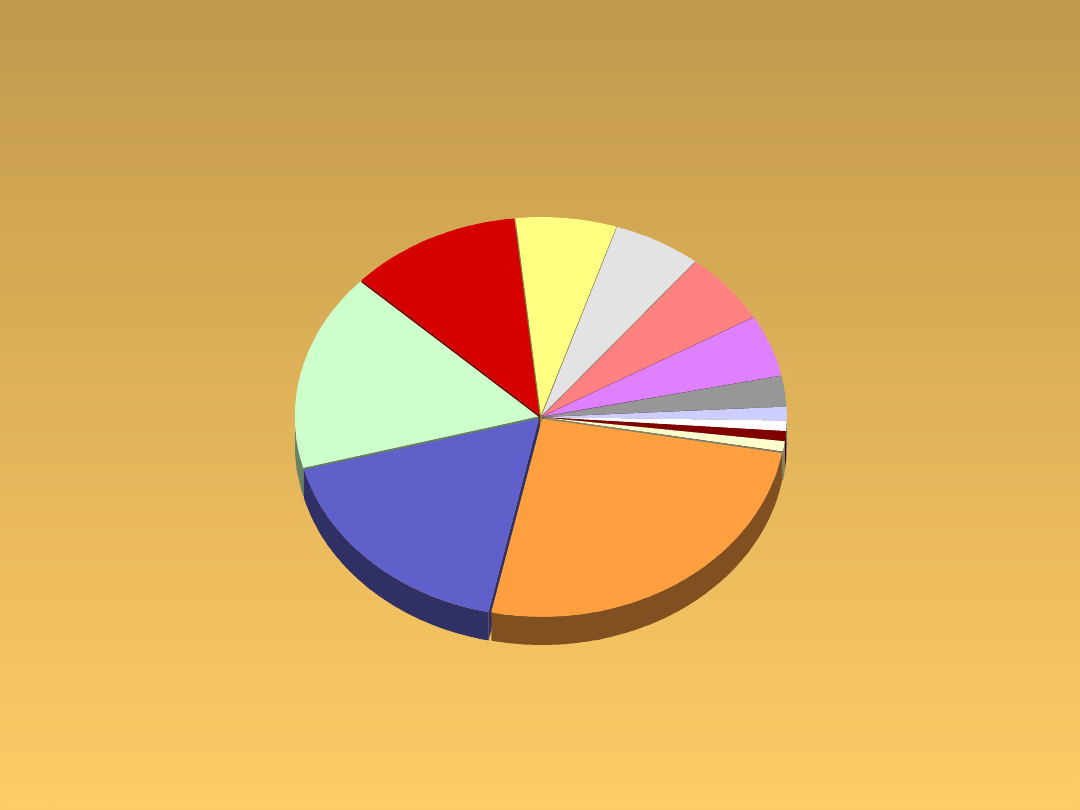

Udziały procentowe wybranych banków

pod względem ilości klientów korzystających z bankowości internetowej

mBank

25,57%

PKO BP + Inteligo

17,57%

BZ WBK

15,93%

Pekao S.A.

11,46%

Citibank

6,60%

Lukas Bank

6,03%

BPH PBK

5,73%

ING Bank Śląski

4,95%

Volkswagenbank direct

0,91%

BGŻ 0,87%

LG Petro Bank 0,72%

DB 24 1,01%

Kredyt Bank 2,66%

źródło: Rzeczpospolita, 14.04.2003r - stan na marzec 2003

Produkty bankowości

elektronicznej w ING Banku

Śląskim S.A.

• 1.HaloŚląski

• 2. HomeBanking

– 2 a) Home Cash

– 2 b). MultiCash

• 3..INGBankOnLine

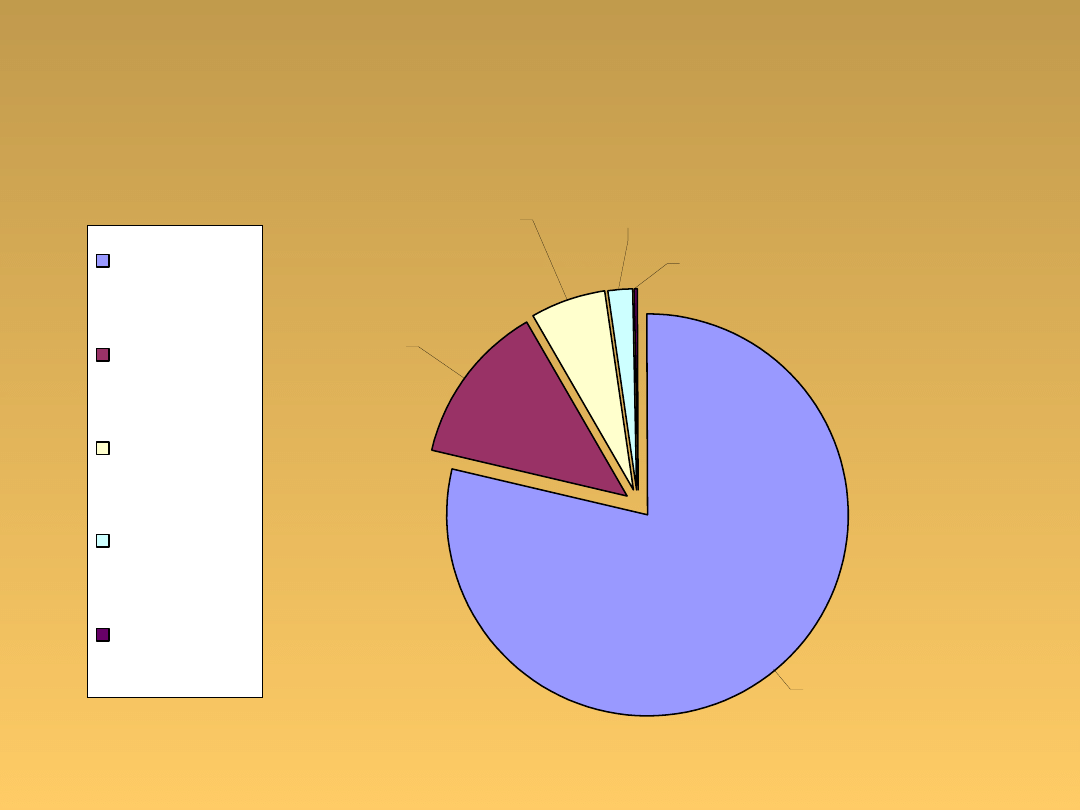

Struktura produktów bankowości

elektronicznej w ING Banku Śląskim

78,7%

0,3%

13,0˛%

6,2%

1,8%

HaloŚląski

INGBankOnLin

e

HomeCash

MultiCach

TransDysk

Budowa komunikatu nie jest

skomplikowana i składa się z

trzech części:

• numeru identyfikacyjnego klienta,

• kodu opcji

• listy parametrów związanych z danym kodem

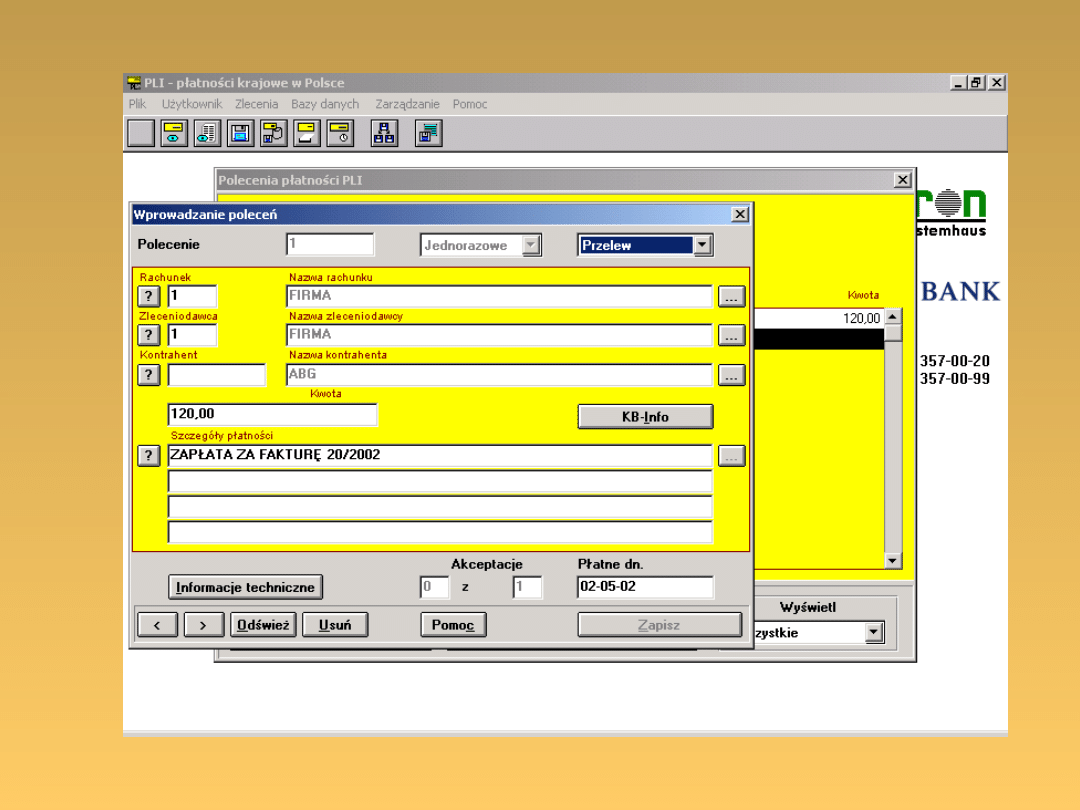

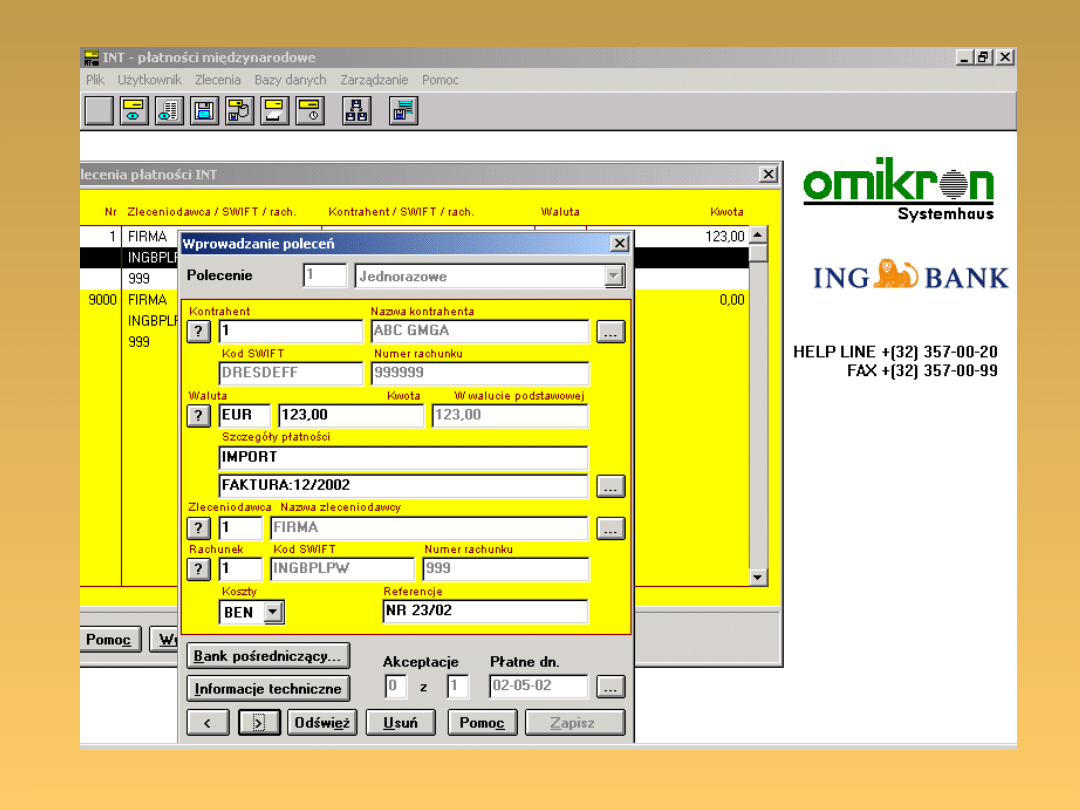

Home Cash

• System HomeCash umożliwia:

• uzyskanie szczegółowych informacji dotyczących

salda i transakcji dokonanych na rachunkach

bankowych,

• dostęp do historii posiadanych rachunków

bieżących i oszczędnościowo-rozliczeniowych,

• pobieranie wyciągów

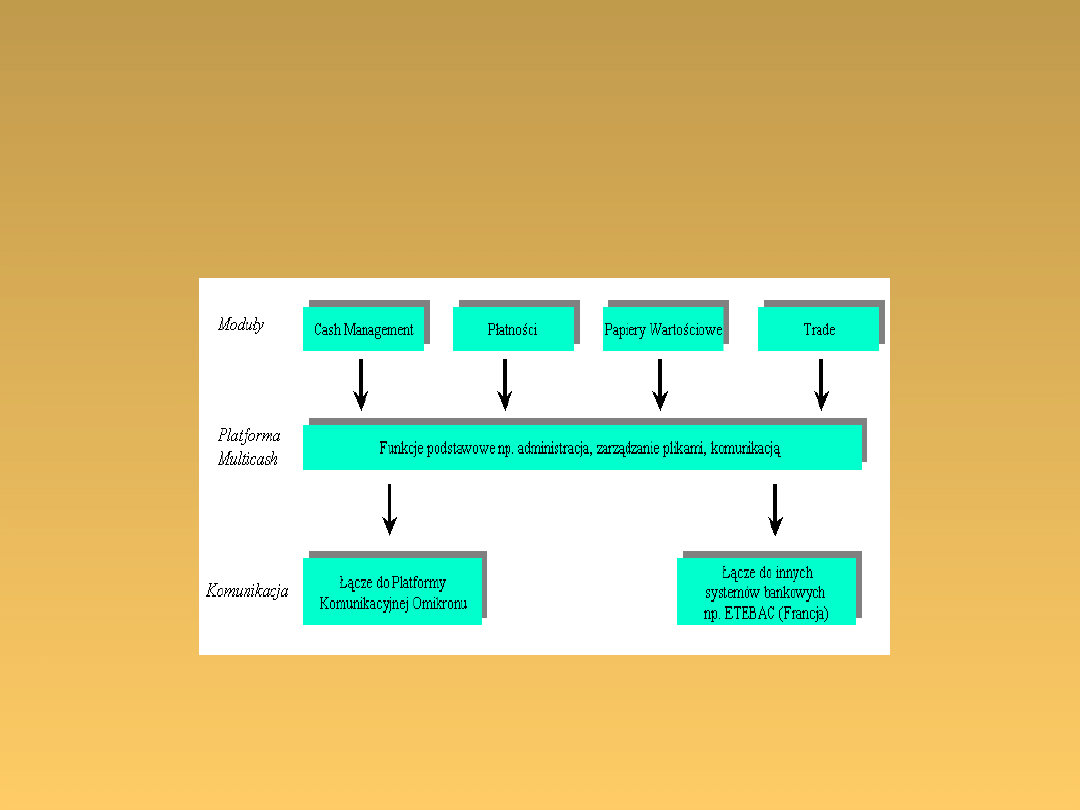

Proces wykonywania

operacji za pomocą

systemu MuliCash

Aby uniknąć ingerencji w system przez

niepowołanych użytkowników,

MultiCash został wyposażony w szereg

mechanizmów zabezpieczających:

•

weryfikacja haseł

•

hierarchia praw dostępu

•

rejestracja aktywności

•

plik BPD

•

kod PIN

•

podpis elektroniczny

•

prawa dostępu

•

klasy rachunku

•

kontrola podczas transmisji

–

tożsamość

–

uprawnienia do rachunku

–

uprawnienia do sesji transmisyjnej

–

bezbłędność transmisji

•

kodowanie transmisji danych

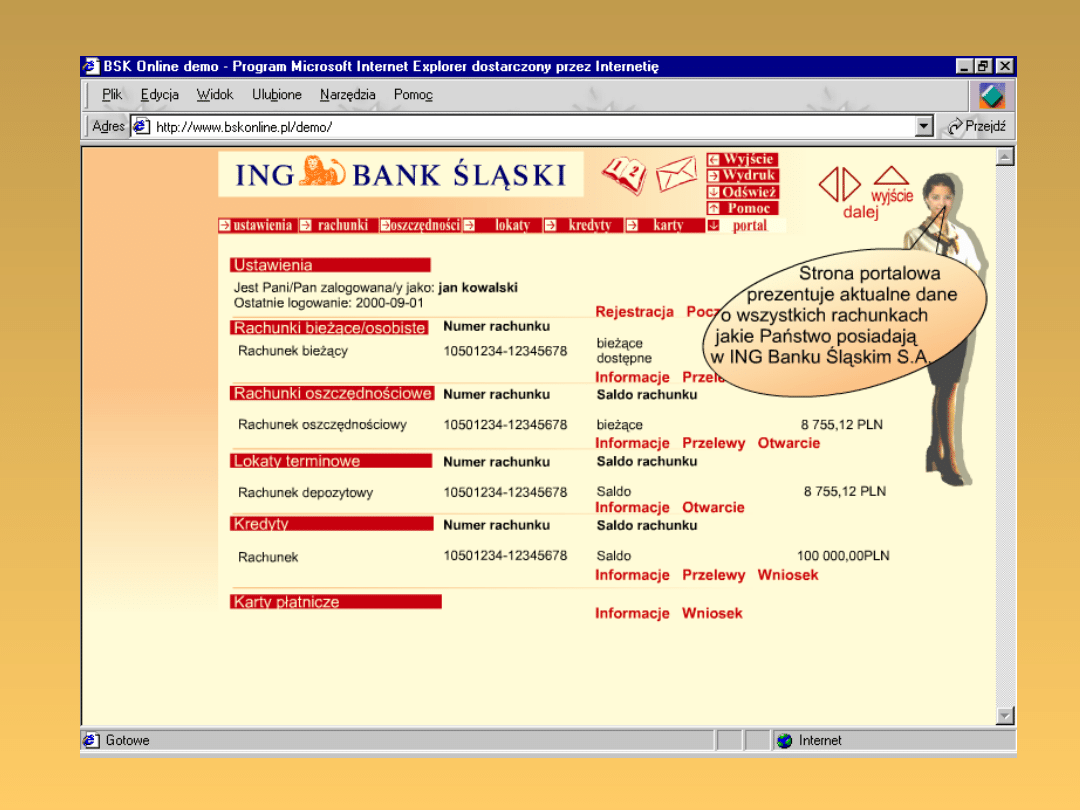

Korzystając z usługi

INGBankOnLine, użytkownik może

w ramach kategorii:

• USTAWIENIA

• RACHUNKI

• OSZCZĘDNOŚCI

• LOKATY

• KREDYTY

• KARTY

KORZYSCI DLA KLIENTÓW I DLA

BANKU ZWIĄZANE Z

BANKOWOŚCIĄ ELEKTRONICZNĄ

• KORZYŚCI DLA KLIENTÓW

• Możliwość wglądu w aktualny stan ich rachunków

bankowych o każdej porze,szybsza realizacja zleceń.

• Oszczędność czasu i pieniędzy związana z koniecznością

osobistego odwiedzania oddziału bankowego.

• Oszczędność czasu i pieniędzy związana z koniecznością

ręcznego wypełniania dokumentów i zleceń bankowych.

• Eliminacja zagrożeń związanych z dokonywaniem transakcji

tradycyjnymi, takich jak np. kradzież gotówki czy innych

papierów wartościowych i dokumentow bankowych.

• Oszczędność związana z ograniczeniem konieczności

zapewnienia bezpieczeństwa fizycznego

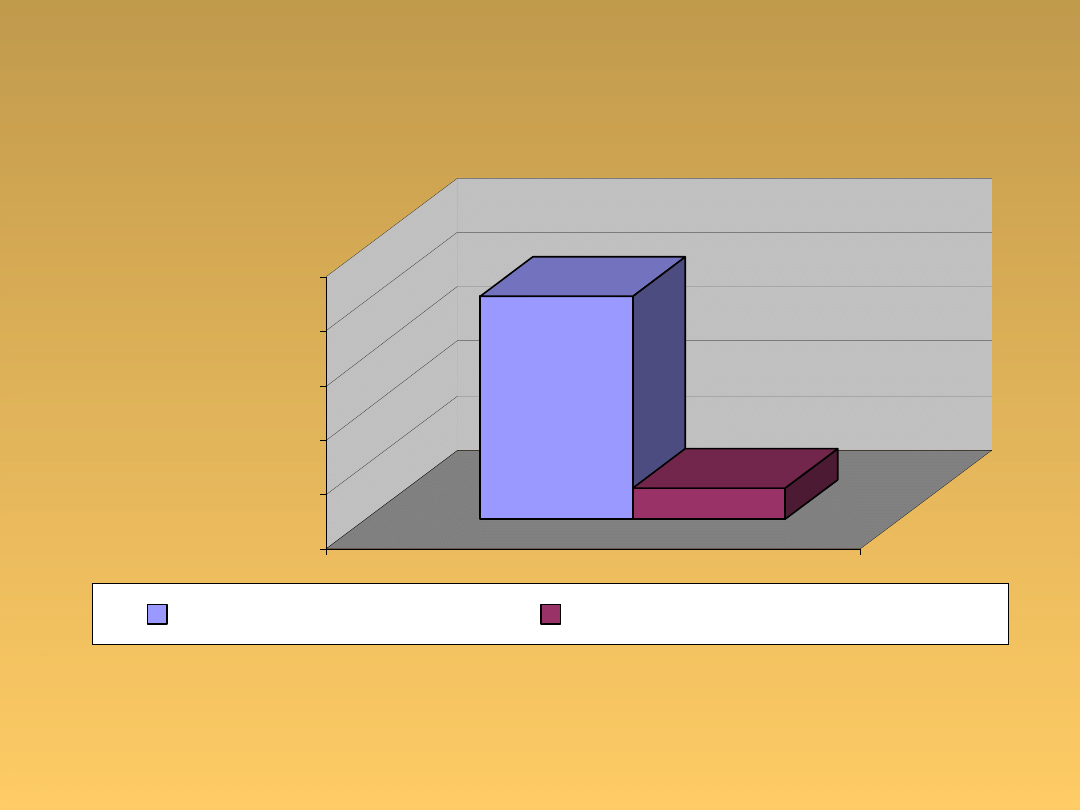

204

29

0

50

100

150

200

250

czas

poświęcony

na realizację

dyspozycji (w

minutach)

forma tradycyjna

bankowość elektroniczna

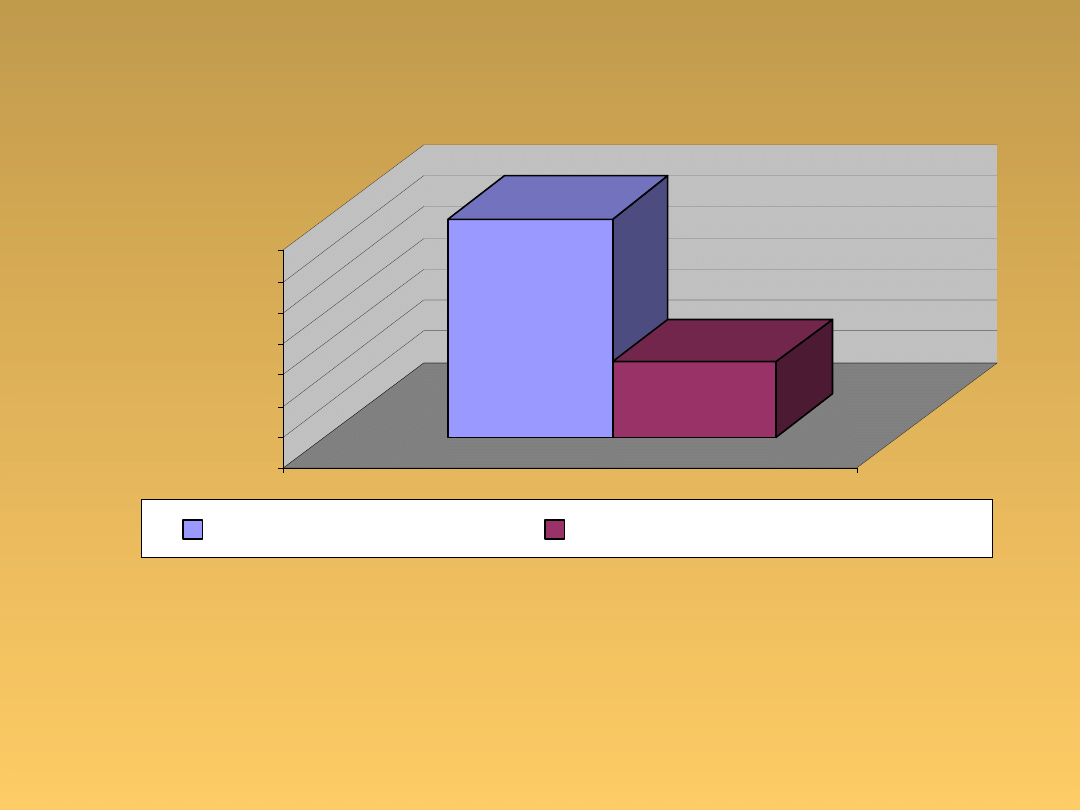

35

12

0

5

10

15

20

25

30

35

opłaty i

prowizje z

tytułu

realizacji

dyspozycji

(w złotówkach)

forma tradycyjna

bankowość elektroniczna

• KORZYŚCU DLA BANKU

• Możliwość szybszej obslugi klienta i

lepszego dostosowania się do jego potrzeb.

• Oszczędność kosztów związanych z

tworzeniem rozbudowanej sieci oddziałów.

• Oszczęność kosztów związanych z obsługą

klientów i przetwarzaniem dokumentów

papierowych.

• Eliminacja zagrożeń związanych z

tradycyjnymi przestępstwami, jak np.:

fałszowanie dokumentów bankowych

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

Wyszukiwarka

Podobne podstrony:

Bankowość elektroniczna w ING Banku Śląskim, bankowość

Rozwój oraz zastosowanie bankowości elektronicznej ppt

1 System bankowy rondoid 9886 ppt

Nowy Prezentacja programu Microsoft PowerPoint ppt

Bankowość Elektroniczna

Bankowośc elektroniczna 2

BANKOWOŚĆ ELEKTRONICZNA I INTERNETOWA JAKO NOWOCZESNE FORMY SPRZEDAŻY USŁUG?NKOWYCH praca licencja

Bankowoæ elektroniczna aq0 emf

Bankowoæ elektroniczna aq4 emf

Bankowoæ elektroniczna aq

Bankowoæ elektroniczna aq3 emf

Bankowoæ elektroniczna aq1 emf

Bankowoæ elektroniczna aq2 emf

Prezentacja dotyczaca elektrown Nieznany

19 183 Prezentacja uzaleznienia chemiczneid 18248 ppt

więcej podobnych podstron