EKONOMIA

IV. WYBORY PRODUCENTA

(okruszek)

Producent maksymalizuje

zysk

Zysk =

przychód całkowity –

koszt alternatywny

Przychód = cena * ilość

produkcji (produkt całkowity)

Produkt całkowity a produkt

krańcowy

praca

praca

produkt

kracowy

produkt

calkowity

Produkt krańcowy

(marginal proudct) jest

to przyrost produkcji spowodowany

wzrostem zatrudnienia czynnika produkcji o

jednostkę.

Prawo malejącego produktu

krańcowego

mówi, że krańcowy produkt

dodatkowego zmiennego czynnika

produkcyjnego, przy niezmiennych stałych

czynnikach, jest mniejszy niż produkt

krańcowy poprzedniego zatrudnionego

czynnika produkcyjnego.

Producent maksymalizuje

zysk

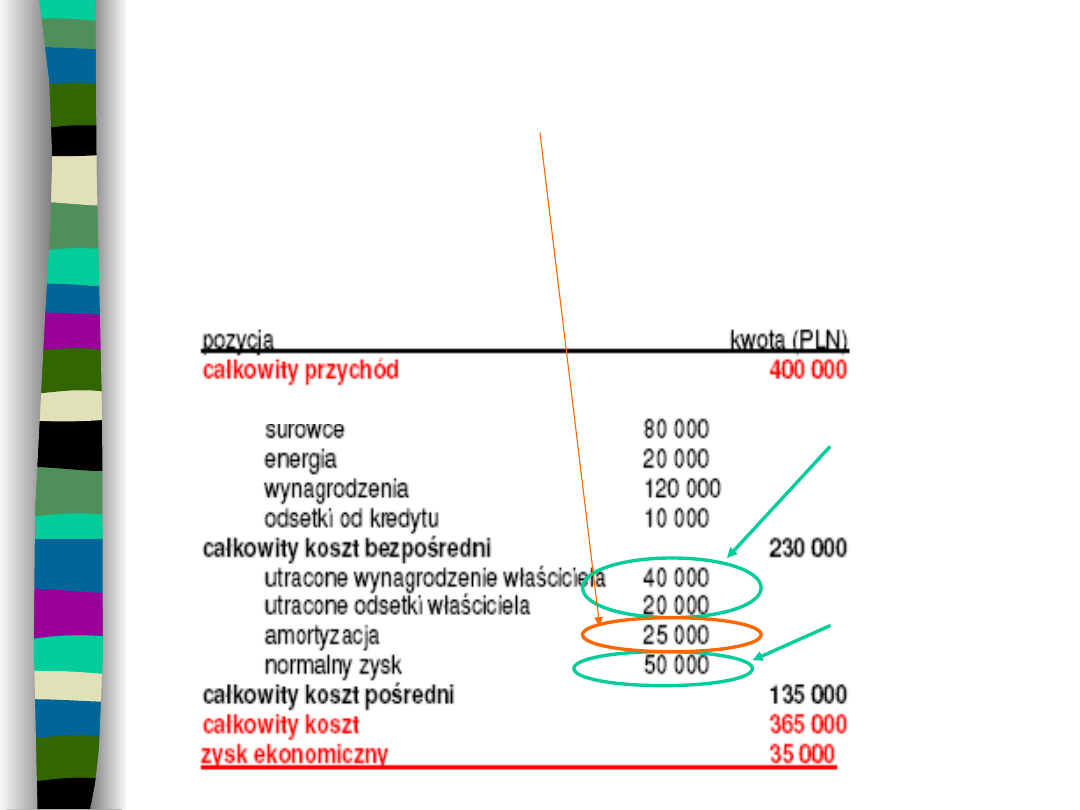

Zysk = przychód całkowity – całkowity koszt alternatywny

koszt alternatywny

– jest to najwyższa utracona korzyść

alternatywna związana z podjęciem danej decyzji

np. kosztem alternatywnym nowej inwestycji jest ulokowanie

tych samych pieniędzy w funduszu inwestycyjnym.

Kosztem alternatywnym dla firmy są koszty bezpośrednie i

pośrednie.

– koszt bezpośredni

to ilość pieniędzy, jaką płaci się za dany czynnik

produkcji, a którą można by przeznaczyć na coś innego

– koszt pośredni

– występuje wtedy, gdy firma nie dokonuje płatności,

np.. używając własny kapitał lub zasoby finansowe i czas właściciela.

Ta kategoria uwzględnia tzw.

normalny zysk

, który jest zapłatą

za łączenie zasobów, podejmowanie decyzji przez

przedsiębiorcę, ponoszenie przez niego ryzyka. Jest to część

kosztu pośredniego, gdyż reprezentuje koszt utraconej

możliwości w postaci prowadzenia innej firmy. Jest to inna

kategoria niż pensja za czas, jaki przedsiębiorca może poświęcić

na zarządzanie firmą.

zysk ekonomiczny = przychody – koszt

alternatywny

Gdyby pracował

gdzie indziej

Za przedsiębiorczość

zużycie maszyn

alternatywny

koszty producenta

Koszt całkowity (TC)

jest to suma wynagrodzeń

wszystkich czynników wytwórczych. Rozróżniamy dwa

rodzaje kosztów:

Koszty całkowite stałe (TFC)–

są one niezależne od

produkcji i wiążą się ze stałymi czynnikami produkcji

(amortyzacja maszyn, odsetki za kredyt, renta za zimie,

podatek od nieruchomości, zatrudnienie księgowego,

leasing maszyn)

Koszty całkowite zmienne (TVC)–

zmieniają się wraz z

produkcją i wiążą się ze zmiennymi czynnikami produkcji

(w naszym przypadku wynagrodzenia pracowników

produkcyjnych, bardziej ogólnie: koszt surowców, opłaty

zmienne za prąd, koszty opakowań).

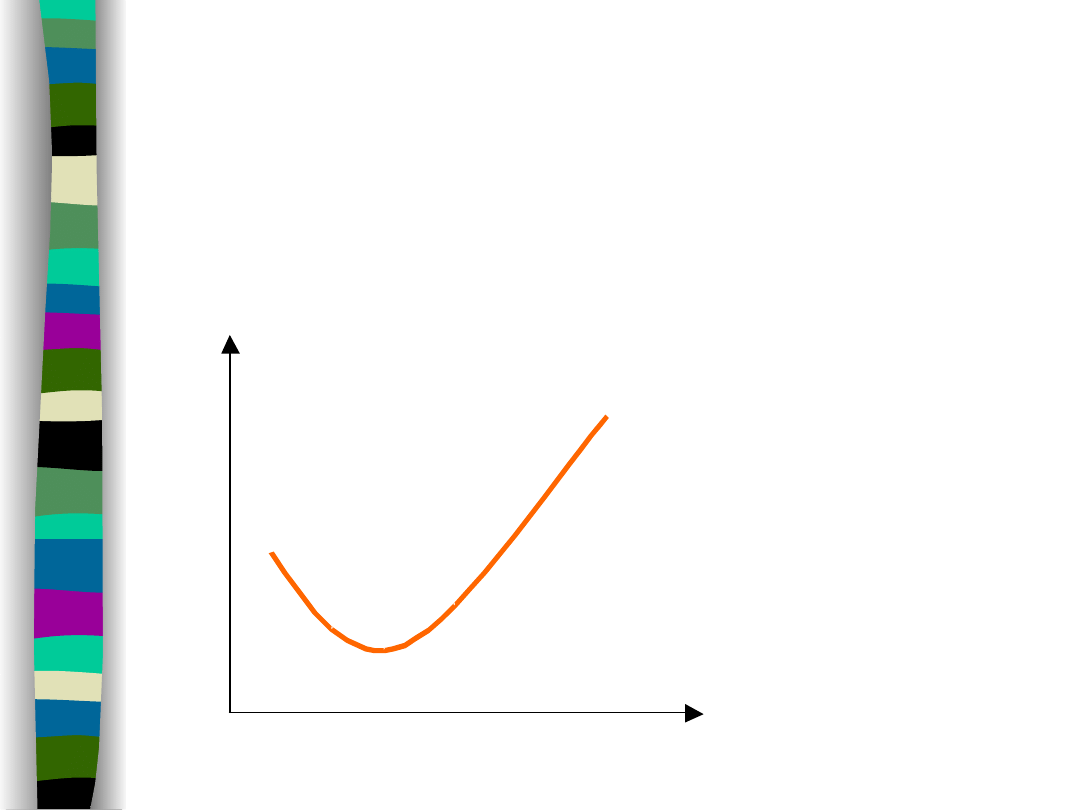

Koszt krańcowy (MC)

Przy niskim poziomie produkcji

koszt krańcowy maleje z

powodu większej

specjalizacji. W końcu

jednak zaczyna rosnąć ze

względu na prawo

malejącego produktu

krańcowego, zwane

również prawem

malejących przychodów:

aby uzyskać dodatkową

jednostkę produktu, trzeba

zatrudniać co raz więcej

pracowników. Tak więc

koszt każdej dodatkowej

jednostki produktu jest co

raz większy.

MC

produkcja

koszt

krancowy

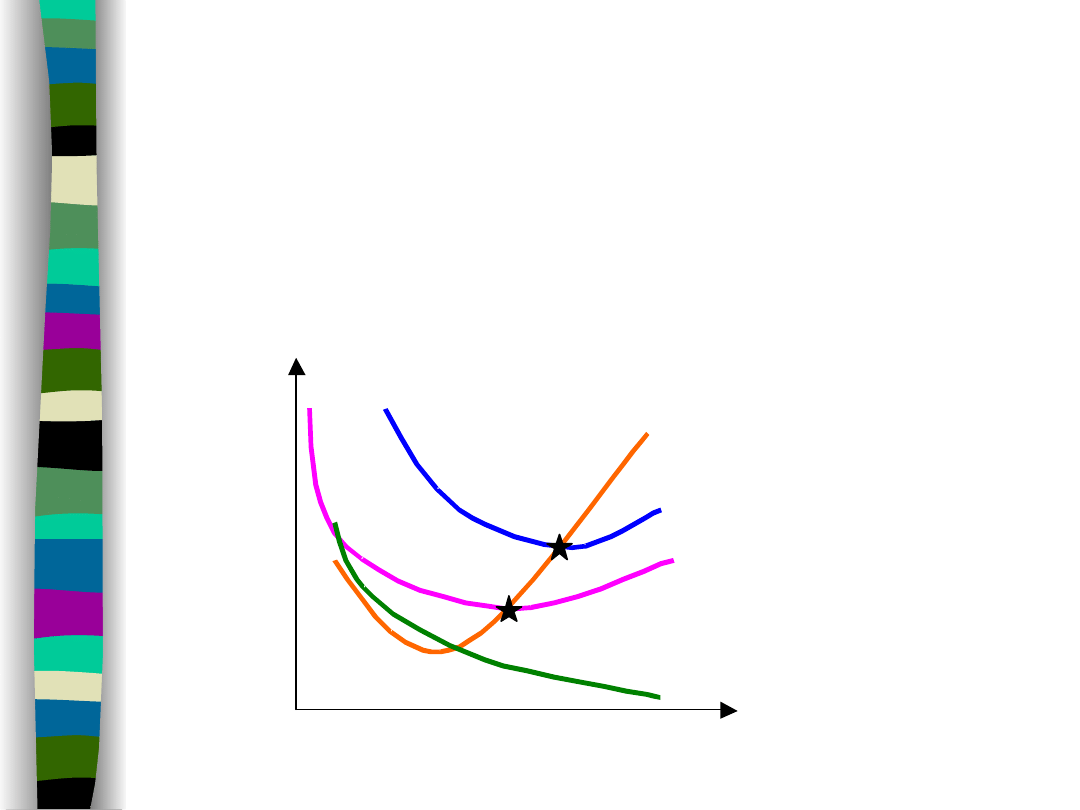

Koszt krańcowy oraz koszty

przeciętne w krótkim okresie

MC

produkcja

koszty

AFC

AVC

ATC

CENA ZALEŻY OD PRODUCENTA

CENA ZALEŻY OD RYNKU

??????????

koszty zależą od producenta

przychód zależy od ceny i ilości

zadanie domowe:

obserwuj!

Trudne decyzje producenta

http://www.youtube.com/watch?v=vRO

u2HP7Ht0

– pytanie zasadnicze

– integracja pionowa

http://www.youtube.com/watch?v=FYY

– „socjalistyczne” wybory producenta

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

Wyszukiwarka

Podobne podstrony:

4 prezentacja rynki w akcji SKRÓT dla makro

asm skrot prezentacji

gpw skrót prezentacji

podtsawy zarzadzania prezentacja skrót

01. nozologia rkz wstrzas skrot prezentacji, medycyna, III rok, patofizjologia

asm skrot prezentacji

prezentacja finanse ludnosci

prezentacja mikro Kubska 2

Religia Mezopotamii prezentacja

Prezentacja konsument ostateczna

Strategie marketingowe prezentacje wykład

motumbo www prezentacje org

lab5 prezentacja

Prezentacja 18

Materialy pomocnicze prezentacja maturalna

Prezentacja na seminarium

więcej podobnych podstron