Giełda

Definicja giełdy

Giełda jest to regularne, odbywające się w

określonym

miejscu

i

czasie,

podporządkowane

określonym

normom

i

zasadom

spotkanie

osób

zamierzających zawrzeć transakcje kupna – sprzedaży

oraz osób pośredniczących w zawieraniu transakcji,

których przedmiot stanowią dobra zamienne, przy czym

ceny w owych transakcjach ustalone są na podstawie

istniejącego w danej chwili układu podaży i popytu, a

następnie podawane do publicznej wiadomości.

Cechą charakterystyczną giełdy jest to, że nie

konieczna

jest

obecność

właściwych

nabywców

(transakcje mogą przeprowadzić pośrednicy) oraz że

transakcje giełdowe zawierane są bez konieczności

okazywania ich przedmiotów (podmioty te nie znajdują

się w pomieszczeniu giełdy).

Giełda

na giełdach zawierane są zgodnie z

obowiązującym regulaminem, między członkami

giełdy pośredniczącymi w zawieraniu transakcji.

W obrotach giełdowych ustalane są ceny, zwane

kursami, notowane i ogłaszane w oficjalnych

wykazach

zwanych

cedułami

giełdowymi.

Dokonywania

transakcji

mają

prawo

jedynie

upoważnieni

pośrednicy

zwani

maklerami

lub

brokerami.

• Współczesne giełdy poddane są regulacji i kontroli ze

strony państwa, które udziela

działanie i określa sposoby ich nadzorowania.

• Statut i

działania określają

i obowiązki członków, organizacje władz,

warunki i technikę zawierania transakcji, formy

rozstrzygania sporów i reklamacji.

Giełdy w świecie i Polsce

Największe giełdy towarowe na świecie:

w Chicago,

Nowym Jorku, Londynie, Amsterdamie, Sydney.

Największe giełdy pieniężne na świecie

: Tokio, Londyn,

Nowy Jork, Frankfurt, Paryż.

W 1817 w Pałacu Saskim w Warszawie otwarto giełdę

spełniającą wszelkie powszechnie przyjęte warunki.

Do 1939 działało w Polsce 7 giełd pieniężnych

(Warszawa, Katowice, Kraków, Lwów, Łódź, Poznań i

Wilno) i kilka giełd towarowych (zbożowe, mięsne,

drzewne, włókiennicze), ich liczba zmieniała się

zależnie od koniunktury.

Po II woj. świat. giełdy nie funkcjonowały.

Dopiero

ustawa z 22 marca 1991 przywróciła do życia Giełdę

Papierów Wartościowych.

Pierwsza sesja

nowej giełdy warszawskiej odbyła się 16

kwietnia 1991.

Historia giełdy w Polsce

Pierwsza giełda papierów wartościowych w Polsce

otwarta została w Warszawie 12 maja 1817 roku. Sesje

odbywały się w godzinach 12.00 - 13.00. W XIX w.

przedmiotem handlu na giełdzie warszawskiej były

przede wszystkim weksle i obligacje. Handel akcjami

rozwinął się na szerszą skalę w drugiej połowie XIX w.

W latach między I a II wojną światową giełdy w Polsce

działały na podstawie rozporządzenia Prezydenta o

organizacji giełd.

Oprócz giełdy warszawskiej istniały także giełdy

papierów wartościowych w Katowicach, Krakowie,

Lwowie, Łodzi, Poznaniu i Wilnie. Podstawowe

znaczenie miała jednak giełda w Warszawie, na której

koncentrowało się 90% obrotów. W 1938 r. na

warszawskiej giełdzie notowano 130 papierów:

obligacje (państwowe, bankowe, municypalne), listy

zastawne oraz akcje. Z chwilą wybuchu II wojny

światowej giełda w Warszawie została zamknięta.

Funkcje giełdy

Rolą giełdy jest:

– ogłaszanie notowań;

– kształtowanie cen;

– ułatwianie obrotu krajowego i międzynarodowego;

– ocena koniunktury;

– kształtowanie koniunktury;

– zamiana niepłynnych aktywów na płynne;

– ułatwianie swobodnego obrotu kapitałem finansowym

połączonym z transformacją ryzyka;

– dokonywanie koncentracji kapitału – także dla nowych

przedsięwzięć;

– tworzenie standardów klasyfikacyjnych, używanych w

praktyce także poza giełdami;

– ujednolicanie i ogłaszanie zwyczajów handlowych;

– ustalanie stałych sądów polubownych (przy giełdach) z

których – na określonych warunkach – mogą także

korzystać nie członkowie giełd

Rodzaje giełd

Według zasięgu geograficznego:

• regionalne

• krajowe

• międzynarodowe

Rodzaje giełd

Według zakresu rzeczowego prowadzonych transakcji:

Towarowe – (towarów masowych, standaryzowanych), których

historia sięga XIII w;

Pieniężne: istniejące od poł. XVI w.

- papierów wartościowych - kapitałowe,

- walutowe,

- typu futures i options;

Usług - przede wszystkim frachtowych i ubezpieczeniowych

(mające swe korzenie w czasach starożytnych);

Mieszane

Giełdy towarowe

Giełdy towarów to rynki,

na których w określonym czasie i

miejscu zawierane są transakcje kupna-sprzedaży towarów

jednorodnych pod względem jakości. Przedmiotem handlu na

giełdach towarowych są towary masowe o wspólnych cechach

typowych dające się ująć w standardy. Na giełdzie dokonuje

się transakcji bez fizycznej obecności towarów, a jedynie na

podstawie ich charakterystyki i standaryzacji określonej w

kontrakcie. W giełdowych składach towarowych, producenci

mogą zdeponować swój towar, który zostanie przebadany pod

kątem jakości i otrzyma określony standard. Deponujący

jako potwierdzenie przyjęcia towaru otrzymuje kwit składowy

zwany warrantem, który jako papier wartościowy i może być

przedmiotem obrotu na giełdzie.

Cechy towarów giełdowych to:

– jednorodność dająca się ująć w standardy

– trwałość

– istnienie masowości podaży i popytu dla danego

towaru

Giełdy pieniężne:

Giełda

to

rynek, na którym

dokonują na

rachunek

klientów

transakcji

kupna-

sprzedaży

,

(skarbowych i

korporacyjnych),

,

i

.

W Polsce została ponownie otwarta w 1991 r.

- Giełdy walutowe

- Giełdy typu futures i options

Giełda usług

Przedmiotem kontraktu na międzynarodowych

giełdach usług są przede wszystkim:

– usługi transportowe

– usługi ubezpieczeniowe

– pośrednictwo transakcyjne

Rodzaje giełd ze względu na formę

prawną:

- giełdy organizowane przez państwo (statut

ustawowy), podlegające nadzorowi państwowemu;

- giełdy korporacyjne, tworzone przez organizacje

gospodarcze, samorządowe, często mają formę

spółki akcyjnej.

Inny podział giełd to podział na giełdy otwarte i zamknięte. Na

zawarcie transakcji na giełdzie zamkniętej potrzebne jest

zezwolenie

jej

władz.

Obrót na giełdach oparty jest o tzw. uzanse giełdowe, czyli tryb

postępowania kupców przyjęty zwyczajowo przy zawieraniu

transakcji na danej giełdzie. Istnieją uzanse zarówno uniwersalne,

jak i lokalne. Uzanse to nie normy prawne - odgrywają jednak dużą

rolę w regulowaniu obrotu giełdowego. Zwyczaj może być sprzeczny

z prawem względnie obowiązującym, ale musi oddawać prymat

prawu bezwzględnie obowiązującemu. Umowa między stronami

również ma pierwszeństwo w stosunku do uzansu handlowego.

Transakcje giełdowe

Ze względu na sposób rozumienia obowiązków stron i skutki

ich realizacji transakcje giełdowe dzielimy na:

• Transakcje rzeczywiste

– celem jest faktyczny zakup lub

sprzedaż towaru (przeniesienie prawa

) znajdującego się

na składzie, w pobliżu giełdy, bądź w dalszej odległości. Może to

być także towar będący dopiero w fazie produkcji.

Ze względu na termin i sposób dostawy transakcje

rzeczywiste dzieli się na:

– transakcje z natychmiastową dostawą (spot) – odbiór

towaru następuje w ciągu jednego dnia do dwóch dni od chwili

zawarcia

– transakcje na przybycie lub na towary w drodze –

dotyczą towarów już załadowanych i skierowanych do

określonego miejsca, po zawarciu transakcji nabywca wskazuje

miejsce, gdzie towar ma być ostatecznie dostarczony;

– transakcje na załadowanie – dostawca po zawarciu umowy

w ustalonym późniejszym terminie ma obowiązek załadować

towar w porcie wysyłki lub innym miejscu i skierować go do

miejsca ustalonego w umowie.

• Transakcje nierzeczywiste

– zawierane nie dla chęci kupna

samego towaru, ale dla odsprzedaży kontraktu po zmienionej w

międzyczasie cenie. Transakcje te nazywane są też często

spekulacyjnymi. Pozwalają na rozwój asekuracji cenowej i łagodzą

wpływ

Ze względu na technikę zawierania

transakcji wyróżnia się:

1 - Transakcje spekulacyjne (na zarobienie):

a/ transakcje spekulacyjne proste:

–

typu long, zawierane w ramach gry na zwyżkę cen (byki)

–

typu short, zawierane w ramach gry na zniżkę

(niedźwiedzie)

b/ transakcje pożyczkowe (przenośne) polegają na zawarciu

jednocześnie dwóch przeciwstawnych transakcji z różnymi

terminami realizacji.

c/ transakcje arbitrażowe

d/ transakcje opcyjnie

2. Transakcje ze wzglądu na sposób zabezpieczenia się przed

stratami wynikającymi ze zmiany notowań dzielą się na:

a) transakcje zabezpieczające typu hedge (hedgingowe)

b) inne transakcje zabezpieczające

–

transakcje z wywołaniem ceny, typu on call

–

transakcje „przeciw rzeczywistemu towarowi” (A/A –

against actuals).

Charakterystyka transakcji giełdowych

Ze względu na sposób rozumienia obowiązków stron zawierających

transakcje:

transakce rzeczywiste (efektywne) - celem jest efektywne dostarczenie

towaru

transakcje nierzeczywiste (future, terminowe, papierowe) - celem jest albo

spekulacja albo zabezpieczenie się, brak fizycznej dostawy towaru.

Ze względu na odstęp w czasie między zawarcie a realizację transakcji

.

transakcje natychmiastowe (gotówkowe, kasowe tzw. typu cash)

transakcje rzeczywiste dostawne:

transakcje na przybycie lub „towary w drodze”

transakcje na załadowanie

transakcje na dostarczenie

Klasyfikacja ze względu na cel zawierania i tryb zawarcia.

transakcje spekulacyjne

transakcje spekulacyjne proste typu long

transakcje spekulacyjne proste typu short

transakcje pożyczkowe borrowing - przyrost zadłużenia netto

transakcje pożyczkowe lending – użyczanie

transakcje arbitrażowe

transakcje opcyjne

transakcje zabezpieczające

transakcje typu hedge

inne (poza obrotem giełdowym)

transakcje z wywołaniem ceny (tzw. on-call)

transakcje przeciw rzeczywistemu towarowi (A/A - against actuals)

Podmioty giełdowe to:

-

Członkowie giełdy

- Uczestnicy giełdy

- Maklerzy lub brokerzy

- Goście

Członkowie giełdy

mają zazwyczaj prawo do zawierania transakcji na

własny rachunek, a także mają prawo działania jako maklerzy. Mają prawo

do uczestniczenia do udziału w sesjach giełdowych, ponadto bierne i czynne

prawo wyborcze do władz giełdy. Często członkowie giełdy korzystają ze

zniżek na danej giełdzie.

Uczestnicy giełdy

również mają prawo do zawierania transakcji na

giełdzie, nie mają prawa wyboru do władz i nie korzystają ze zniżek.

Pośrednicy zwani maklerami

powoływani przez władze giełdy do

pośredniczenia w zawieraniu transakcji na danej giełdzie, zwykle

zaprzysiężeni jako znawcy obrotu na danej giełdzie. Maklerzy pobierają

prowizję od pośrednictwa

.

Goście giełdy

mają prawo zawierać transakcje tylko za pośrednictwem

członków giełdy lub maklerów.

Inne pojęcia giełdowe

Statut giełdy

zawiera sposób funkcjonowania

danej giełdy.

Ceduła giełdowa

- zestawienie notowań po sesji

giełdowej.

Clearing house,

izby rozliczeniowe dokonują

rozliczeń między podmiotami działającymi na

giełdzie.

Składy giełdowe

- koncesjonowane składy

uprawnione do wydawania warrantów, czyli

dokumentów składowych koncesjonowanych, w

oparciu o które dochodzi do realizacji transakcji

giełdowych (wydania towarów).

Obecnie na rynkach giełd towarowych dominują transakcje

terminowe nierzeczywiste, których celem nie jest

efektywne dostarczenie towarów.

Ring, pit, parking - tu dokonuje się transakcji.

Instytucje i uczestnicy rynku kapitałowego w

Polsce

1. KPWiG

2. KDPW

3. Biura maklerskie i banki prowadzące rachunki papierów

wartościowych

4. CeTO

5. Dystrybutorzy informacji, ceduła giełdowa

6.Emitenci

7.Inwestorzy

8. Fundusze powiernicze i inwestycyjne

9. Fundusze emerytalne

10. Maklerzy papierów wartościowych

11. Doradcy inwestycyjni

Instytucje i uczestnicy rynku kapitałowego w

Polsce

1. KPWiG

Komisja Papierów Wartościowych i Giełd to organ administracji

państwowej nadzorujący rynek publiczny w Polsce. Do

najważniejszych zadań KPWiG należy:

• sprawowanie nadzoru nad przestrzeganiem reguł uczciwego

obrotu i konkurencji w zakresie publicznego obrotu oraz nad

zapewnieniem powszechnego dostępu do rzetelnych informacji

na rynku papierów wartościowych;

• inspirowanie, organizowanie i podejmowanie działań

zapewniających sprawne funkcjonowanie rynku papierów

wartościowych oraz ochronę inwestorów;

• upowszechnianie wiedzy o zasadach funkcjonowania rynku

papierów wartościowych;

• przygotowywanie aktów prawnych związanych z

funkcjonowaniem rynku papierów wartościowych.

Ponadto komisja wydaje zezwolenia na działanie biur maklerskich,

dopuszcza do obrotu publicznego emitentów, a ściślej mówiąc:

emitowane przez nich papiery wartościowe, przeprowadza

egzaminy na maklerów papierów wartościowych oraz doradców

inwestycyjnych itp.

Upoważnieni pracownicy urzędu Komisji mają prawo wstępu do

biur maklerskich w celu skontrolowania prawidłowego działania

tych instytucji.

Instytucje i uczestnicy rynku kapitałowego w Polsce

2. KDPW

Krajowy Depozyt Papierów Wartościowych SA (Krajowy Depozyt,

Depozyt) jest instytucją, do której należy prowadzenie depozytu

papierów wartościowych. Do zadań KDPW w szczególności zaliczamy:

• rejestrowanie papierów dopuszczonych do publicznego obrotu;

• nadzorowanie zgodności wielkości emisji z liczbą papierów

wartościowych znajdujących się w obrocie;

• obsługę realizacji zobowiązań emitentów wobec uprawnionych;

• rozliczanie transakcji zawieranych na rynku regulowanym.

Papiery wartościowe są przechowywane w Krajowym Depozycie w formie zapisów

elektronicznych. Taka forma przechowywania gwarantuje bezpieczeństwo obrotu i

umożliwia kontrolę wielkości emisji. Z udziałem Depozytu przeprowadzane są także takie

operacje, jak: asymilacja papierów wartościowych, wypłata dywidendy, wymiana

papierów wartościowych (split), wykup obligacji itp. Ponadto, jak już wcześniej

wspomniano, Depozyt organizuje i prowadzi rozliczenia transakcji swoich uczestników (w

tym biur maklerskich), tzn. ustala zakres świadczeń pieniężnych i niepieniężnych stron

transakcji, dokonuje rejestracji zmian na kontach depozytowych oraz dokonuje rozliczeń

pieniężnych, wydając bankowi rozliczeniowemu dyspozycje uznania lub obciążenia

prowadzonych przez niego rachunków uczestników. Poza tym Krajowy Depozyt

organizuje i zarządza funduszem rozliczeniowym, którego celem jest zabezpieczenie

rozliczenia określonych rodzajów transakcji, zawieranych na rynku regulowanym, np.

transakcji zawieranych na sesji giełdowej. W ramach Krajowego Depozytu Papierów

Wartościowych działa Izba Rozrachunkowa Instrumentów Pochodnych, zajmująca się

dokonywaniem rozliczeń transakcji w prawach pochodnych.

Dział Nadzoru Krajowego Depozytu Papierów Wartościowych kontroluje w domach

maklerskich, bankach prowadzących działalność maklerską i bankach prowadzących

rachunki papierów wartościowych poprawność i bezpieczeństwo prowadzonej przez nich

ewidencji papierów wartościowych.

Instytucje i uczestnicy rynku kapitałowego w Polsce

3. Biura maklerskie i banki prowadzące rachunki papierów wartościowych

Jednym z ważniejszych elementów rynku kapitałowego jest biuro maklerskie. Jest to

instytucja prowadząca rachunki papierów wartościowych i rachunki pieniężne oraz

pośrednicząca w nabywaniu lub zbywaniu papierów wartościowych na rynkach

regulowanych (Giełda Papierów Wartościowych oraz CeTO). Żaden inwestor nie może

złożyć zlecenia bezpośrednio na giełdę, musi to zrobić poprzez pośrednika. Prowadzenie

działalności maklerskiej na terenie Polski wymaga zgody Komisji Papierów

Wartościowych. Zgodnie z Ustawą działalność maklerska obejmuje wykonywanie

czynności związanych z obrotem papierami wartościowymi dopuszczonymi do

publicznego obrotu, polegających na:

•

oferowaniu papierów wartościowych w obrocie pierwotnym lub pierwszej ofercie

publicznej;

•

nabywaniu lub zbywaniu papierów wartościowych na cudzy rachunek – usługi brokerskie,

czyli obsługa klienta;

•

nabywaniu lub zbywaniu papierów wartościowych na własny rachunek celem realizacji

zadań związanych z organizacją rynku regulowanego;

•

zarządzaniu cudzym pakietem papierów wartościowych na zlecenie;

•

doradztwie w zakresie obrotu papierami wartościowymi;

•

prowadzeniu rachunku papierów wartościowych oraz rachunków pieniężnych służących

do ich obsługi.

•

Wszystkie wyżej wymienione czynności wymagają zezwolenia Komisji. Nie wymaga

natomiast zezwolenia Komisji m.in.:

•

sporządzanie prospektu emisyjnego i memorandum inwestycyjnego;

•

nabywanie lub zbywanie papierów wartościowych na własny rachunek;

•

reprezentowanie posiadaczy papierów wartościowych wobec emitentów tych papierów

wartościowych;

•

udzielanie pożyczek na zakup papierów wartościowych;

•

nieodpłatne udzielanie informacji dotyczących inwestowania w papiery wartościowe.

W chwili obecnej w Polsce działa 38 biur maklerskich (stan na 31 marca 2001). Liczba biur maklerskich

będzie się zmniejszać m.in. z powodu fuzji (połączeń) - łączy się CitiBrokerage SA z Centrum

Operacji Kapitałowych Banku Handlowego SA, a niedługo po tym, w konsekwencji połączenia banku

WBK SA z Bankiem Zachodnim SA nastąpi połączenie domów maklerskich należących do tych

banków.

Instytucje i uczestnicy rynku

kapitałowego w Polsce

4.CeTO

Drugą instytucją organizującą rynek w Polsce obok GPW jest CeTO, czyli

Centralna Tabela Ofert. Jest to spółka prowadząca tzw. rynek pozagiełdowy,

na której notowane są akcje, obligacje, warranty i kontrakty terminowe.

CeTO jest miejscem debiutu małych spółek, które nie mogą spełnić

rygorystycznych warunków dopuszczeniowych na GPW. Spółki, które starają

się o wejście na CeTO, są zobligowane do sporządzenia memorandum

informacyjnego, czyli uproszczonego prospektu emisyjnego. Pomimo

wieloletnich prób rozwój CeTO był i jest bardzo powolny, a wartość obrotów

na tym rynku ciągle pozostaje na bardzo niskim poziomie.

5. Dystrybutorzy informacji, ceduła giełdowa

Aby giełda mogła prawidłowo funkcjonować i spełniać wszystkie swoje

zadania, inwestorzy muszą mieć dostęp do informacji o aktualnym stanie

rynku. Zapewniają go dystrybutorzy informacji (ang. Data Vendors). W takiej

sytuacji informacja staje się towarem i dlatego dostęp do serwisów

informacyjnych jest odpłatny, zwłaszcza gdy chcemy otrzymywać informację

na bieżąco, bez opóźnień, czyli online. Najbardziej znani dystrybutorzy

informacji to: Reuter, Bloomberg, Bridge Telerate, Polska Agencja Prasowa,

Telegazeta.

Jeżeli możemy zaakceptować kilku- lub kilkunastominutowe opóźnienie w

przesyłaniu informacji, przebieg sesji giełdowej możemy obserwować na

stronie internetowej giełdy (

) lub onet.pl

(www.biznes.onet.pl/gielda). Po zakończeniu każdej sesji Giełda Papierów

Wartościowych drukuje oficjalny biuletyn z wynikami – Cedułę. Niestety, dla

inwestora informacja ta dostępna jest zbyt późno, bo dopiero następnego

dnia po sesji.

Instytucje i uczestnicy rynku kapitałowego w Polsce

6.Emitenci

Według polskiego ustawodawstwa do obrotu publicznego dopuszczone mogą być jedynie spółki

akcyjne. Spółka akcyjna emituje papiery wartościowe, zwane akcjami, obejmowane następnie

przez akcjonariuszy. Współwłaścicielami (akcjonariuszami) spółki akcyjnej mogą być osoby

fizyczne, osoby prawne lub jednostki organizacyjne nie posiadające osobowości prawnej oraz

osoby zagraniczne, czyli nierezydenci. Z posiadania akcji wynikają dla akcjonariusza pewne prawa,

tj. prawo do uczestnictwa w walnym zgromadzeniu akcjonariuszy, prawo do podziału w zyskach

(tzw. dywidenda), prawo poboru akcji nowych emisji.

•

Najważniejszym organem spółki akcyjnej jest walne zgromadzenie akcjonariuszy (w skrócie WZA).

Do jego kompetencji należą m.in.: podział zysku za poprzedni rok obrotowy, wybór władz spółki,

decydowanie w sprawach o kluczowym znaczeniu dla spółki. Podczas głosowania w trakcie

walnego zgromadzenia akcjonariuszy każdej akcji odpowiada jeden głos (wyjątkiem są akcje

imienne uprzywilejowane; jednej takiej akcji przysługuje prawo do 2/5 głosów). W celu

uczestnictwa w walnym zgromadzeniu akcjonariuszy należy zablokować akcje w biurze maklerskim

w wyznaczonym ustawowo terminie.

•

Oprócz zgromadzenia akcjonariuszy organami spółki akcyjnej są: rada nadzorcza oraz zarząd.

Radę nadzorczą spółki wybiera walne zgromadzenie akcjonariuszy, chyba że statut spółki stanowi

inaczej. Do głównych zadań rady nadzorczej należy stały nadzór nad działalnością spółki we

wszystkich przedsiębiorstwach, badanie bilansu, rachunku wyników itp. Zarząd spółki, który jest

wybierany przez walne zgromadzenie akcjonariuszy lub radę nadzorczą (jeszcze inny sposób

wyboru zarządu może wprowadzać statut spółki), jest zobowiązany do reprezentowania jej na

zewnątrz oraz do bieżącego zarządzania spółką.

•

Należy jeszcze odpowiedzieć na pytanie – w jakim celu spółka emituje nową serię akcji lub

obligacji? Odpowiedź jest bardzo prosta. Spółka chce zdobyć kapitał na dalszy rozwój lub

przetrwanie.

•

Obie wyżej wymienione metody pozyskania kapitału mają swoje wady i zalety. Zaletami emisji

akcji są: zwiększenie płynności akcji danego emitenta na giełdzie, brak obciążenia dodatkowymi

kosztami związanymi ze spłatą odsetek, a później wykupem obligacji. Minusem jest to, że spada

zysk w przeliczeniu na jedną akcję. Najczęściej zwiększa się też liczba akcjonariuszy, którzy będą

mieli wpływ na zarządzanie spółką i niekoniecznie będą się zgadzali ze strategią aktualnych

akcjonariuszy, co może doprowadzić do konfliktów wewnątrz spółki. Natomiast zaletą emisji

obligacji jest fakt, że taka emisja nie zmienia w żaden sposób składu akcjonariatu, a w

konsekwencji udziału aktualnych akcjonariuszy w kapitale akcyjnym spółki. Wadą natomiast jest,

że emisja obligacji wiąże się z dodatkowymi kosztami finansowymi w postaci okresowych płatności

odsetek oraz wykupu obligacji.

Instytucje i uczestnicy rynku

kapitałowego w Polsce

7.Inwestorzy

Inwestorem jest każda osoba i każdy podmiot, który

nabywa akcje lub inne papiery wartościowe. Inwestorów

dzieli się na dwie grupy: indywidualnych i instytucjonalnych.

Inwestorzy indywidualni to na ogół drobni inwestorzy

lokujący samodzielnie swoje oszczędności na giełdzie.

Inwestorzy instytucjonalni to przede wszystkim duże banki

(w tym inwestycyjne), fundusze emerytalne i inwestycyjne

oraz

towarzystwa

ubezpieczeniowe.

Od

inwestorów

indywidualnych

różni

ich

przede

wszystkim

skala

inwestowanych na giełdzie środków oraz profesjonalne

zarządzanie.

Inwestorzy indywidualni zapewniają giełdzie płynność.

Inwestorzy instytucjonalni inwestują posiadane środki

długo- i średnioterminowo i zapewniają giełdzie stabilność.

Większość małych inwestorów indywidualnych gra na

giełdzie krótkoterminowo, a czas ich inwestycji rzadko

liczony jest w latach, najczęściej w tygodniach i miesiącach.

Instytucje i uczestnicy rynku

kapitałowego w Polsce

8. Fundusze powiernicze i inwestycyjne

Fundusze inwestycyjne zostaną szczegółowo omówione w

punkcie „Czym są fundusze inwestycyjne, jak działają,

jakie są ich rodzaje?”

9. Fundusze emerytalne

Fundusze emerytalne na rynku polskim pojawiły się niedawno,

w związku z przeprowadzoną reformą systemu emerytalnego.

Część naszych składek na ubezpieczenie społeczne

pracodawcy odprowadzają poprzez ZUS do otwartego

funduszu emerytalnego, którego zadaniem jest ich

inwestowanie i pomnażanie. Znaczenie funduszy emerytalnych

rośnie z miesiąca na miesiąc. Ma na to wpływ skala środków,

jakie są do nich przekazywane za pośrednictwem ZUS (kilkaset

milionów złotych miesięcznie). Fundusze emerytalne mają

obowiązek inwestować bezpiecznie nasze pieniądze, stąd też

w ich portfelach znajdują się przede wszystkim obligacje

skarbu państwa i bony skarbowe.

•

Instytucje i uczestnicy rynku

kapitałowego w Polsce

10. Maklerzy papierów wartościowych

Maklerami papierów wartościowych są osoby fizyczne, które zdały

egzamin przed Komisją Papierów Wartościowych i Giełd. W chwili

obecnej w Polsce jest ok. 2000 osób posiadających licencję

maklerską. Każde biuro maklerskie musi, w zależności od

posiadanego zezwolenia, zatrudniać odpowiednią liczbę osób z

taką licencją. Maklerzy papierów wartościowych są pośrednikami

pomiędzy inwestorami pragnącymi sprzedać i kupującymi na

giełdzie papiery wartościowe.

• Potocznie maklerami nazywa się osoby przyjmujące dyspozycje od

klientów w biurach maklerskich.

11. Doradcy inwestycyjni

Doradcami inwestycyjnymi, podobnie jak w przypadku maklerów,

są osoby fizyczne, które zdały egzamin przed Komisją Papierów

Wartościowych i Giełd. Na listę doradców inwestycyjnych mogą

być również wpisane osoby wykonujące zawód doradcy

inwestycyjnego w innych państwach, jeżeli ich kwalifikacje,

stwierdzone przez Komisję, dają rękojmię należytego wykonywania

zawodu na terenie Polski. Doradcy inwestycyjni są zobowiązani

zatrudniać biura maklerskie, które otrzymały zezwolenie Komisji

na zarządzanie cudzym pakietem papierów wartościowych na

zlecenie lub doradztwo w zakresie obrotu papierami

wartościowymi, oraz fundusze emerytalne i inwestycyjne.

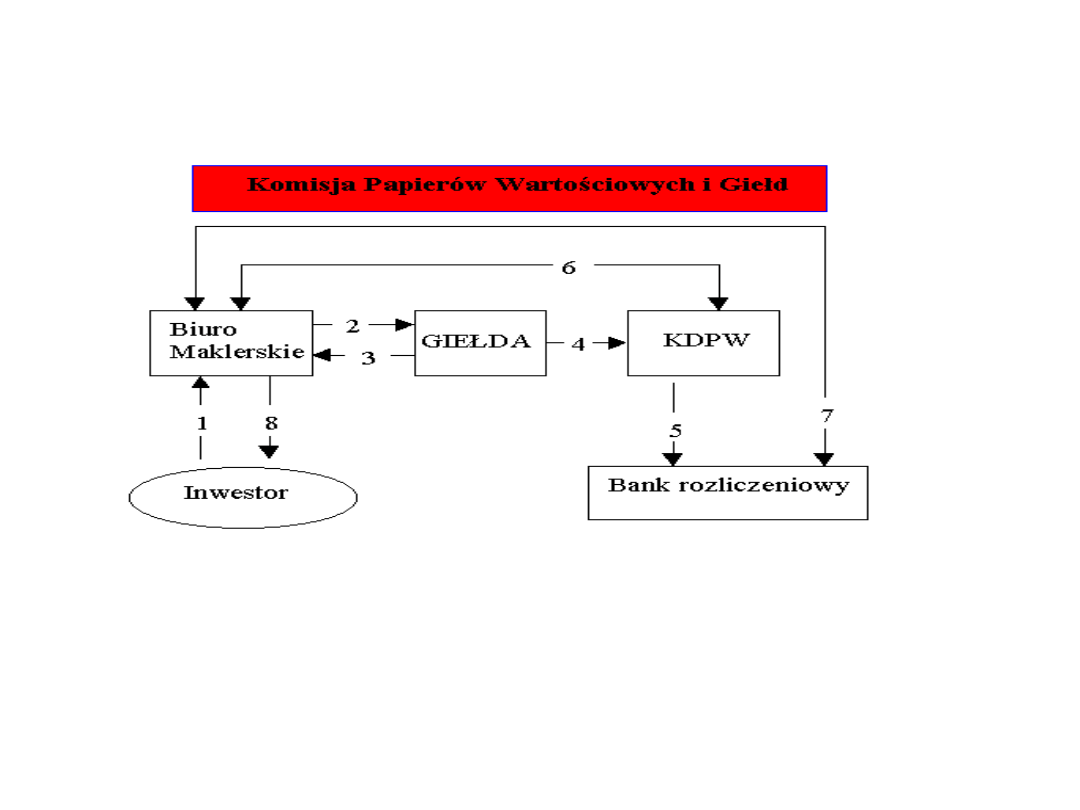

Schemat przepływu papierów wartościowych i

pieniędzy w przypadku złożenia zlecenia przez

inwestora indywidualnego

1 – złożenie zlecenia przez klienta w biurze maklerskim, wpłata pieniędzy

na rachunek inwestycyjny

2 – przekazanie zlecenia przez biuro maklerskie na giełdę

3 – przekazanie karty umowy po transakcji przez giełdę do biura

maklerskiego

4 – przekazanie informacji o transakcji przez giełdę do KDPW

5 – wydanie dyspozycji przez KDPW uznania lub obciążenia rachunków

uczestników

6 – rozliczenie papierów wartościowych

7 – rozliczenie pieniężne transakcji

8 – rozliczenie transakcji, wypłata pieniędzy po transakcji sprzedaży

ANEKS 1

G P W

w

WARSZAWIE

• Historia Giełdy

Pierwsza giełda papierów wartościowych w Polsce otwarta

została w Warszawie 12 maja 1817 r. jako Giełda Kupiecka.

Pierwsza sesja giełdowa miała miejsce 16 maja 1817 r. Sesje

giełdowe odbywały się w godzinach 12.00 - 13.00. W XIX w.

przedmiotem handlu na giełdzie warszawskiej były przede

wszystkim weksle i obligacje. Handel akcjami rozwinął się na

szerszą skalę w drugiej połowie XIX w. W 2 0-leciu

międzywojennym giełdy w Polsce działały na podstawie

rozporządzenia Prezydenta o organizacji giełd. Oprócz giełdy

warszawskiej istniały także giełdy papierów wartościowych w

Katowicach, Krakowie, Lwowie, Łodzi, Poznaniu i Wilnie. 185-

letnie tradycje rynku giełdowego w Polsce warte są

podkreślenia, gdyż należą do najstarszych w Europie. Przerwa

w działalności giełdy w Warszawie, spowodowana wojną, a

następnie zmianą systemu gospodarczego, paradoksalnie

umożliwiła Polsce utworzenie giełdy nowoczesnej,

wykorzystującej wszystkie najlepsze osiągnięcia rozwiniętych

giełd europejskich. Swoją działalność w obecnej formie Giełda

rozpoczęła 16 kwietnia 1991 r., od początku organizując obrót

papierami wartościowymi w formie elektronicznej.

ANEKS 1

G P W

•

Giełda Papierów Wartościowych jest spółką akcyjnąpowołaną przez Skarb Państwa.

Kapitał akcyjny spółki wynosi 42 mln złotych i jest podzielony na 60 tys. akcji

imiennych. Na koniec roku 2002 jej akcjonariuszami były 44 podmioty, w tym domy

maklerskie, banki, spółka giełdowa oraz Skarb Państwa. Zadaniem GPW jest organizacja

publicznego obrotu papierami wartościowymi. Giełda zapewnia koncentracji w jednym

miejscu i czasie ofert kupujących i sprzedających w celu wyznaczenia kursów i realizacji

transakcji.

Obowiązujący na giełdzie warszawskiej system obrotu charakteryzuje się tym, że

kursy poszczególnych papierów wartościowych ustalane są na podstawie zleceń

kupujących i sprzedających stąd też zwany jest on rynkiem kierowanym zleceniami.

Oznacza to, że w celu ustalenia ceny papieru sporządza się zestawienie zleceń

zawierających dyspozycje kupna i sprzedaży. Kojarzenia tych zleceń dokonuje się według

ściśle określonych zasad, zaś realizacja transakcji odbywa się w trakcie sesji giełdowych.

Sesje giełdowe odbywają się w siedzibie Giełdy od poniedziałku do piątku w godzinach

10.00 do 16.10. Notowania kontraktów terminowych odbywają się w godzinach 9.00 do

16.10.

Przedmiotem handlu na Giełdzie są akcje, obligacje, prawa poboru, prawa do akcji (PDA),

certyfikaty inwestycyjne oraz instrumenty pochodne: kontrakty terminowe, jednostki

indeksowe i warranty.

· Prawa poboru są to prawa do objęcia nowych akcji danej spółki przysługujące

akcjonariuszom spółek giełdowych. Obrót prawami poboru odbywa się w tym samym

systemie notowań, w którym notowane są akcje danej spółki.

· Prawa do akcji (PDA) są instrumentami finansowymi umożliwiającymi nabywcom akcji

nowej emisji ich odsprzedanie, zanim zostaną wprowadzone do obrotu giełdowego. Obrót

prawami do akcji podlega takim samym regułom jak obrót akcjami. PDA notowane są w

tym samym systemie notowań, w którym są lub mają być notowane akcje danej spółki.

· Obligacje są notowane w systemie notowań ciągłych. Większość notowanych obligacji

to papiery skarbowe. W obrocie znajdują się także obligacje korporacyjne

emitowane przez

przedsiębiorstwa, w tym obligacje wyemitowane przez podmiot zagraniczny.

ANEKS 1

G P W

• Instrumenty pochodne

· Kontrakty terminowe na indeksy WIG20, MIDWIG, TechWIG, akcje dziewięciu spółek

oraz waluty USD i URO;

· Warianty typu europejskiego i amerykańskiego na akcje, indeksy i kontrakty terminowe.

W obrocie znajdują się zarówno warianty kupna, jak i sprzedaży.

· Jednostki indeksowe oparte na indeksie WIG20, odzwierciedlającym zmiany cen 20

największych i najbardziej płynnych spółek giełdowych. Stopa zwrotu z inwestycji w

MiniWIG20 odpowiada procentowym zmianom indeksu WIG20.

· Certyfikaty inwestycyjne są emitowane przez zamknięte i mieszane fundusze

inwestycyjne. Na koniec roku 2002 były notowane certyfikaty czterech funduszy

zamkniętych.

Informacje giełdowe

Informacje giełdowe są upowszechniane przede wszystkim drogą elektroniczną.

Dostępne są w formie serwisów komercyjnych oraz serwisów publicznych.

Dystrybutorom, którzy podpisali umowę z Giełdą, udostępnione są drogą satelitarną

serwisy komercyjne przekazujące obraz rynku w czasie rzeczywistym. Informacje te są

udostępniane przez dystrybutorów takim grupom odbiorców, jak inwestorzy

indywidualni, czy instytucje finansowe. Oprócz płatnych serwisów udostępnianych przez

agencje informacyjne, domy maklerskie, portale internetowe, sieci telefonów

komórkowych, inwestorzy mają do dyspozycji bezpłatne serwisy oferowane przez Giełdę:

tzw. jawny serwis telegazety TVP, stronę internetową oraz Telefoniczną Informację

Giełdową. Serwisy publiczne mają ograniczoną zawartość informacyjną i podają

informacje z pewnym opóźnieniem. Giełda publikuje również Cedułę codzienny biuletyn

giełdowy, zawierający informacje o kursach, wskaźnikach i postanowieniach władz

Giełdy. Od początku 2003 roku Ceduła ukazuje się tylko w formie elektronicznej.

Indeksy Giełdowe

· WIG – Warszawski Indeks Giełdowy, obliczany od 1994r. Indeks oznaczający sumę cen

akcji wszystkich spółek giełdowych.

· WIG20 - obliczany od 1994r. Indeks oznaczający sumę cen akcji 20 największych i

najbardziej płynnych spółek giełdowych.

· MIDWIG – Indeks cen akcji średnich spółek giełdowych

· TECHWIG – Indeks cen akcji spółek zajmujących się technologiami

· WIRR - Indeks cen akcji najmniejszych spółek giełdowych

· NIF – Indeks Narodowych Funduszy Inwestycyjnych

ANEKS 2 Historia giełd towarowych w Polsce

• 1 marca 1809 rok – Kodeks cywilny Napoleona; prawo regulujące istnienia giełd

w Polsce.

• 12 maja 1817 rok powstaje pierwsza giełda w Warszawie w Pałacu Saskim.

• 12 kwietnia 1817 rok – postanowienie Księcia Namiestnika „o zaprowadzeniu

Giełdy Kupieckiej w Warszawie.

• 1828 rok – nadzór nad giełdą obejmuje prezes Banku Polskiego.

• 24 października 1872 rok – Aleksander II zatwierdza I – wszą ustawę giełdową.

• 1913 rok – powstaje Giełda Zbożowo i Towarowa we Lwowie.

• 1921 – 1923 – działalność rozpoczynają giełdy towarowe w Poznaniu i

Krakowie.

• 1930 rok – zniesiono podatek przemysłowy od transakcji giełdowych.

• 1930 – 1932 – powstają giełdy: zbożowa w Lublinie, Katowicach, Łodzi, Wilnie,

drewna w Bydgoszczy.

• 1933 rok – powstaje Związek Giełd Zbożowo – Towarowych z siedzibą w

Warszawie.

• 1947 rok do sieci giełd przyłączyły Katowice , Wrocław; do obrotu

wprowadzono owoce i warzywa

• od 1948 roku wprowadzono uspołecznione giełdy polskiej.

• 1950 rok – giełdy zbożowe przechodzą pod kontrolę Państwowej Inspekcji

Handlowej.

ANEKS 2 Historia giełd towarowych w Polsce

• Dopiero przed kilkoma laty pojawiły się ponownie w naszym kraju giełdy

towarowe - instytucje obrotowo-finansowe, które nastawione są na

zaopatrzenie rynku na dużą skalę.

Giełdy takie, funkcjonujące u nas przed wojną, nie miały racji bytu w

gospodarce nakazowej, gdy państwo ustalało ceny, organizowało skup i

stosowało rozdzielniki. Przekształcenia własnościowe skłoniły do tworzenia

giełd. Na początku powstało ich w całym kraju aż ok. 40. W praktyce część

giełd i współpracujących z nimi biur maklerskich nie wytrzymała konkurencji

i zbankrutowała. Inne połączyły się albo zajęły czymś innym.

Obecnie działa kilka większych giełd i kilkanaście nie związanych z nimi biur

maklerskich, będących w rzeczywistości firmami pośredniczącymi w handlu

hurtowym. Największe giełdy funkcjonują w: Warszawie, Poznaniu i

Olsztynie, a znaczące skupisko mniejszych giełd i biur znajduje się w Łodzi.

Są rejony, np. zachodnie i południowe, gdzie takich giełd już nie ma.

Jeśli przyjąć światowe definicje i standardy, to większości firm nazwa giełda

została przypisana mocno na wyrost. Są to na ogół pośrednictwa handlowe w

obrocie produktami rolnymi (transakcje gotówkowe). Tymczasem na świecie

w działalności giełd dominują transakcje terminowe, handluje się nie samym

towarem, a prawem własności do niego. Uczestnictwo w giełdzie towarowej

jest formą zabezpieczenia przed stratami na skutek spadku cen. Podpisanie

umowy terminowej decyduje najczęściej o wielkości zasiewów; kontrakty te

są formą gwarancji, że wyprodukowane zboże zostanie sprzedane.

Większość giełd towarowych w Polsce handluje głównie płodami rolnymi:

zbożem i półtuszami. Mniejsze firmy prowadzą obrót mięsem w elementach,

tłuszczami, drobiem, przetworami zbożowymi, warzywami, ziemniakami.

Zakres działalności giełd i biur - sądząc po obrotach - jest mocno

zróżnicowany. Np. w ciągu pierwszych 8 miesięcy tego roku wartość

transakcji zawartych na Warszawskiej Giełdzie Towarowej i Olsztyńskiej

Giełdzie Zbożowej osiągnęła ok. 150 mln zł, na Giełdzie Poznańskiej - ponad

200 mln zł. Mniejsze firmy mają roczne obroty od kilku do kilkunastu

milionów złotych. W sumie jednak przez giełdy przechodzi niewielki procent

(poniżej 10 proc.) towarów, znajdujących się w obrocie

.

• Tylko dwie giełdy: Poznańska (wprowadziła je pierwsza) i

Warszawska realizują już transakcje terminowe. Przy czym

jedynie na Poznańskiej handluje się kontraktami na płody rolne.

WGT ma większe sukcesy w transakcjach terminowych walutami i

stopami procentowymi.

Do tej pory nie ma ustawy regulującej funkcjonowanie giełd

towarowych. Ci, którzy zabezpieczają transakcje, tzw. spekulanci

przejmujący ryzyko (tzw. fundusze towarowe, banki i inne

instytucje finansowe) nie wejdą na giełdowy rynek, dopóki

ustawa nie zacznie obowiązywać.

W niedalekiej przyszłości na polskim rynku działać będą 1-2

giełdy terminowe i wiele giełd gotówkowych, aby każdy uczestnik

rynku mógł zobaczyć relacje między wynikami kontraktów

terminowych a tym, co dzieje się na jego lokalnym rynku.

- Transakcje terminowe są alternatywą dla interwencjonizmu

państwowego. Dają producentom rolnym i hurtownikom

możliwość zabezpieczenia się przed stratami, spowodowanymi

spadkiem cen.

Obecnie największe giełdy handlują głównie towarami

pochodzącymi z rezerw Agencji Rynku Rolnego; np. na Giełdzie

Poznańskiej udział tych towarów w obrotach wynosi od 80 do 85

proc., na Olsztyńskiej - od 75 do 90 proc., na WGT - ponad 90

proc. ARR jest ściśle powiązana z tymi instytucjami również

dlatego, że posiada udziały finansowe w wielu z nich.

ANEKS 2

Historia giełd towarowych w

Polsce

ANEKS 2

Giełdy towarowe cele i zadania:

· prowadzenie pośrednictwa handlowego ;

· zbieranie i przetwarzanie informacji rynkowych oraz

udostępnianie ich wyników;

· wynajem i dzierżawa stanowisk handlowych i powierzchni

magazynowych na obszarze giełdy producentom , hurtownikom

,kupcom ;

· organizacja importu i eksportu towarów i produktów rolniczych;

· prowadzenie działalności doradczej , badawczej , edukacyjnej

,wydawniczej i informacyjnej w zakresie problematyki rynku ;

· zaopatrywanie detalicznych organizacji handlowych i

gastronomicznych ;

· wywieranie wpływu na pożądany rodzaj , wielkość i jakość

towarów poprzez standaryzację i konfekcjonowanie produktów;

· szybkie uzyskiwanie informacji o koniunkturze i aktualnych

cenach na giełdach krajowych i zagranicznych dzięki włączeniu w

satelitarną sieć łączności ;

· stworzenie pełnej infrastruktury towarzyszącej ( Urząd i Skład

Celny , Centralny Inspektorat Standaryzacji , oddziały banków

,poczta , biura obsługi prawnej i finansowej , Giełda Parkietowa,

gastronomia, hotel );

· organizowanie sesji giełdowych;

· wprowadzenie do obrotu towarów poprzez transakcje

terminowe i opcyjne.

ANEKS 2 Giełdy towarowe na

świecie

• Wielka Brytania

• The London Commodity Exchange (produkty rolne)

• The London Metal Exchange (metale nieżelazne)

• London Gold Futures Market (światowy lider w handlu złotem)

• USA

• Nowy Jork

• Commodity Exchange Inc. (złoto, srebro, aluminum, miedż)

• New York Merctile Exchange (ziemniaki, produkty naftowe, mięso

wołowe)

• New York Coffe, Sugar and Cocoa Exchange

• Chicago

• Chicago Board of Trade (produkty rolne)

• Chicago Mercantile Exchange (produkty rolne)

• Kanada

• Winnipeg Commodity Exchange (zboża)

Aneks 3: kontrakty

terminowe

• Kontrakty terminowe

Od 24 września 2007 roku dla kontraktów terminowych na akcje

zmianie ulega liczba akcji przypadająca na jeden kontrakt

terminowy (tzw. mnożnik).

W obrocie giełdowym znajdują się kontrakty terminowe na

indeksy WIG20, mWIG40 i TechWIG, na waluty USD i EURO, na

akcje dziewięciu spółek oraz na obligacje skarbowe.

Giełda, jako organizator obrotu kontraktami opracowuje

standard kontraktu, czyli szczegółową charakterystykę

kontraktu (zobacz obok). Procedury rozliczania,

ewidencjonowania oraz wysokość depozytu zabezpieczającego

określa Krajowy Depozyt Papierów Wartościowych pełniący rolę

izby rozrachunkowej.

Handel kontraktami terminowymi odbywa się w systemie

notowań ciągłych w godz. 9.00 - 16.30. Na otwarcie i

zamknięcie notowań odbywa się fixing, podobnie jak w

przypadku innych instrumentów notowanych w systemie

ciągłym.

W chwili obecnej w obrocie giełdowym znajdują się następujące kontrakty terminowe

kontraktów

Instrument bazowy

Data

rozpoczęcia

notowania

Standardy

Warunki

emisji

i obrotu

Kontrakty na indeksy

WIG20

16.01.1998

TechWIG /5

1.08.2000

mWIG40

18.02.2002

Kontrakty na akcje

TPS, PKN, ELE /1

22.01.2001

PEO, KGH, BRE/2, AGO, PKM

22.10.2001

BPH/2

18.03.2002

MIL/2, BZW/3

24.03.2003

PKO

11.07.2005

Kontrakty na kursy walut

USD/PLN

25.09.1998

EUR/PLN

31.05.1999

Kontrakty na obligacje /4

Hipotetyczna obligacja

o kuponie 6%

14.02.2005

• Aneks 3 kontrakty terminowe

Aneks 3 kontrakty terminowe Standard

kontraktów terminowych na WIG20

•

Standard określony uchwałą Rady Giełdy Nr 125/511/97 z dnia 1 października 1997 r. (z późn. zm.)

•

Nazwa skrócona

•

kontraktu

•

FW20kr

•

Gdzie:

•

F – rodzaj instrumentu

•

W20 – skrót nazwy instrumentu bazowego

•

k – kod określający miesiąc wykonania kontraktu (określony

•

uchwałą Zarządu Giełdy)

•

r – ostatnia cyfra roku wykonania

•

Kod

•

Kontraktu

•

Nadawany przez podmiot rozliczający zgodnie ze

•

standardem ISIN

•

Instrument bazowy Indeks WIG20

•

Mnożnik 10 zł

•

Wartość kontraktu Mnożnik * kurs kontraktu

•

Jednostka

•

notowania

•

Punkty indeksowe.

•

Miesiące

•

wykonania

•

Cztery najbliższe miesiące

•

z cyklu marzec, czerwiec, wrzesień, grudzień

•

Ostatni dzień

•

obrotu

•

Dzień sesyjny przypadający w trzeci piątek miesiąca

•

wykonania. Jeżeli w tym dniu nie odbywa się sesja to

•

wówczas jest to ostatni dzień sesyjny przypadający przed

•

trzecim piątkiem miesiąca wykonania.

•

W sytuacjach szczególnych Zarząd Giełdy może określić

•

inny ostatni dzień obrotu, podając informację o tym do

•

publicznej wiadomości co najmniej na 4 tygodnie wcześniej.

•

Dzień wygaśnięcia Dzień ustalenia ostatecznego kursu rozliczeniowego. W tym

•

przypadku ten sam dzień co ostatni dzień obrotu

•

Pierwszy dzień

•

obrotu nowej serii

•

Pierwszy dzień sesyjny po dniu wygaśnięcia poprzedniego

•

kontraktu.

•

W przypadku pierwszego wprowadzenia serii do obrotu

•

określany przez Zarząd Giełdy.

Aneks 3 kontrakty terminowe Standard

kontraktów terminowych na kurs USD

•

Nazwa skrócona

•

kontraktu

•

FUSDkr,

•

Gdzie:

•

F-rodzaj instrumentu

•

USD oznaczenie waluty, której kurs jest instrumentem bazowym

•

k-kod miesiąca wykonania (określony uchwałą Zarządu Giełdy)

•

r- ostatnia cyfra roku wykonania

•

Kod kontraktu Nadawany przez podmiot rozliczający zgodnie ze standardem ISIN

•

Instrument bazowy Kurs USD/PLN

•

Jednostka

•

transakcyjna

•

(wielkość kontraktu)

•

10.000 USD

•

Jednostka notowania W złotych polskich (PLN) (za 100 USD)

•

Miesiące wykonania 4 kolejne miesiące z marcowego cyklu kwartalnego (marzec, czerwiec,

•

wrzesień, grudzień).

•

Ostatni dzień obrotu Dzień sesyjny przypadający w trzeci piątek miesiąca wykonania.

•

Jeżeli w tym dniu nie odbywa się sesja wówczas jest to ostatni dzień sesyjny

•

przypadający przed trzecim piątkiem miesiąca wykonania.

•

Notowanie serii kontraktów wygasających w tym dniu kończy się o godzinie

•

10.30. W sytuacjach szczególnych Giełda może określić inny ostatni dzień

•

obrotu, podając informację o tym do publicznej wiadomości co najmniej na 4

•

tygodnie wcześniej.

•

Dzień wygaśnięcia Dzień ustalenia ostatecznego kursu rozliczeniowego.

•

Ten sam dzień co ostatni dzień obrotu.

•

Itd.........

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

Wyszukiwarka

Podobne podstrony:

mikroekonomia 18-02-2008 i 25-02-2008

18 02 2008 i 25 02 2008

Ćw-1 18.02.2008, studia, Ortopedia, Ćwiczenia

wyklad 1 18.02.2008, Administracja UŁ, Administracja I rok, Zasady tworzenia i stosowania prawa

Podstawy foto 18 02 2008

Dyrektywa nr 2002 7 WE z 18 02 2002

18 02 Pierwsza pomoc przedlekarskaid 17862

5 Bankowość wykład 18.11.2008, STUDIA, Bankowość

02 2008

GMO RAMOWE STANOWISKO POLSKI z 18 XI 2008

Analiza i pomiar systemów logistycznych wykład 1( 24.02.2008)(1), Logistyka, Logistyka

Bilans 20.02.2008, POLITECHNIKA, AiR, Semestr II, FIZYKA, Fizyka dla elektroników

W-2 26.02.2008, studia, Chirurgia

W-3 27.02.2008, studia, Kardiologia

Zadanie 02 2008 05 20, MEiL, [NW 125] Podstawy konstrukcji maszyn II, Kolokwia

Z Wykład 23.02.2008, Zajęcia, II semestr 2008, Analiza matematyczna

więcej podobnych podstron