1

Finanse-Podstawy

Wykład 5

dr Sławomir Franek

Katedra Finansów

sfranek@uoo.univ.szczecin.pl

2

Euro jak wspólna waluta europejska

Etapy wprowadzania euro

a) okresu przygotowawczy (początek 1998

roku - 31 grudnia 1998):

•

ogłoszenie listy krajów

zakwalifikowanych do UGW,

•

przyjęcie prawodawstwa niezbędnego

do wprowadzenia euro,

•

przygotowanie systemu finansowego do

przyjęcia nowej waluty

b) okres przejściowy (1 stycznia 1999 - 31

grudnia 2001):

•

euro stało się samodzielną walutą,

•

usztywniono nieodwołalne kursy walut

państw UGW względem euro,

•

rozpoczął działalność Europejski Bank

Centralny,

•

euro używane było tylko w

rozliczeniach bezgotówkowych,

•

nowe emisje instrumentów

finansowych dokonywane były

wyłącznie w euro,

•

osoby prywatne i przedsiębiorstwa

mogły mieć rachunek bankowy w euro.

3

Etapy wprowadzania euro

c) okres końcowy (1 stycznia - 31 lipca

2002):

•

wprowadzono do obiegu banknoty i

monety euro,

•

narodowe banknoty i monety

stopniowo wycofywano z obiegu,

•

płace, świadczenia socjalne i transakcje

detaliczne dokonywano w euro,

•

zakończono procesy dostosowawcze w

instytucjach publicznych i jednostkach

usługowych,

•

narodowe waluty przestał być prawnym

środkiem płatniczym,

•

od 1 sierpnia 2002 euro jest jedynym

środkiem płatniczym w UGW.

4

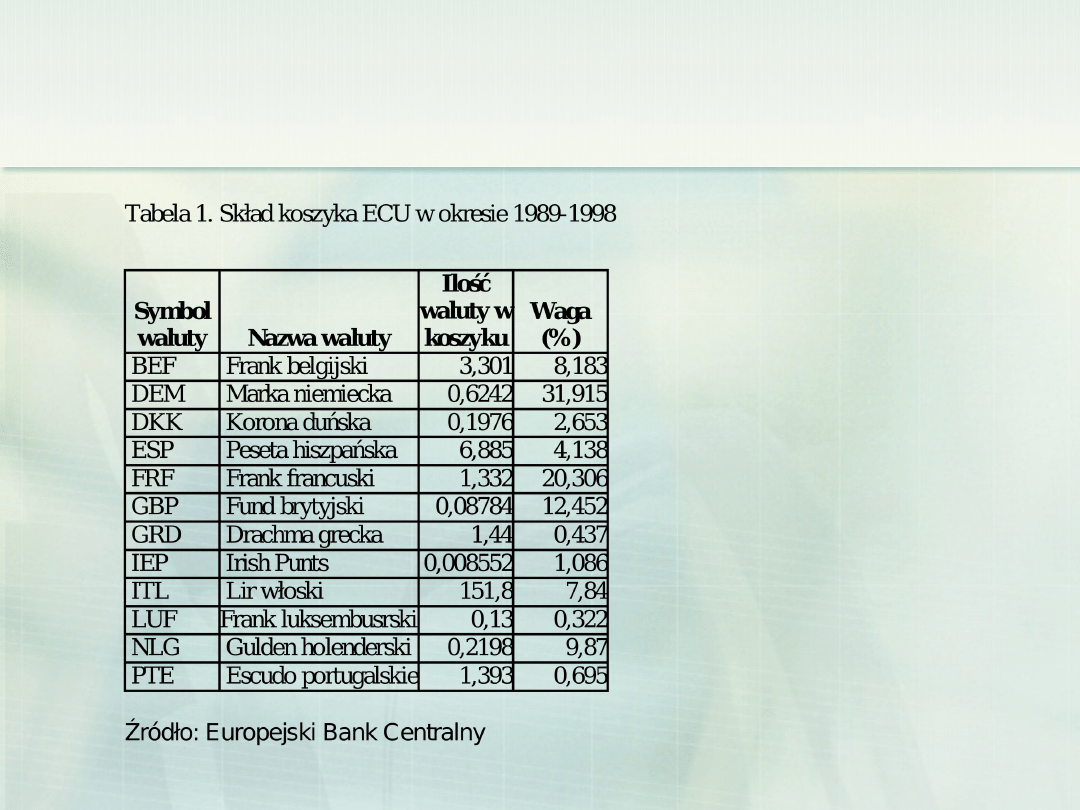

ECU jako pierwowzór euro

5

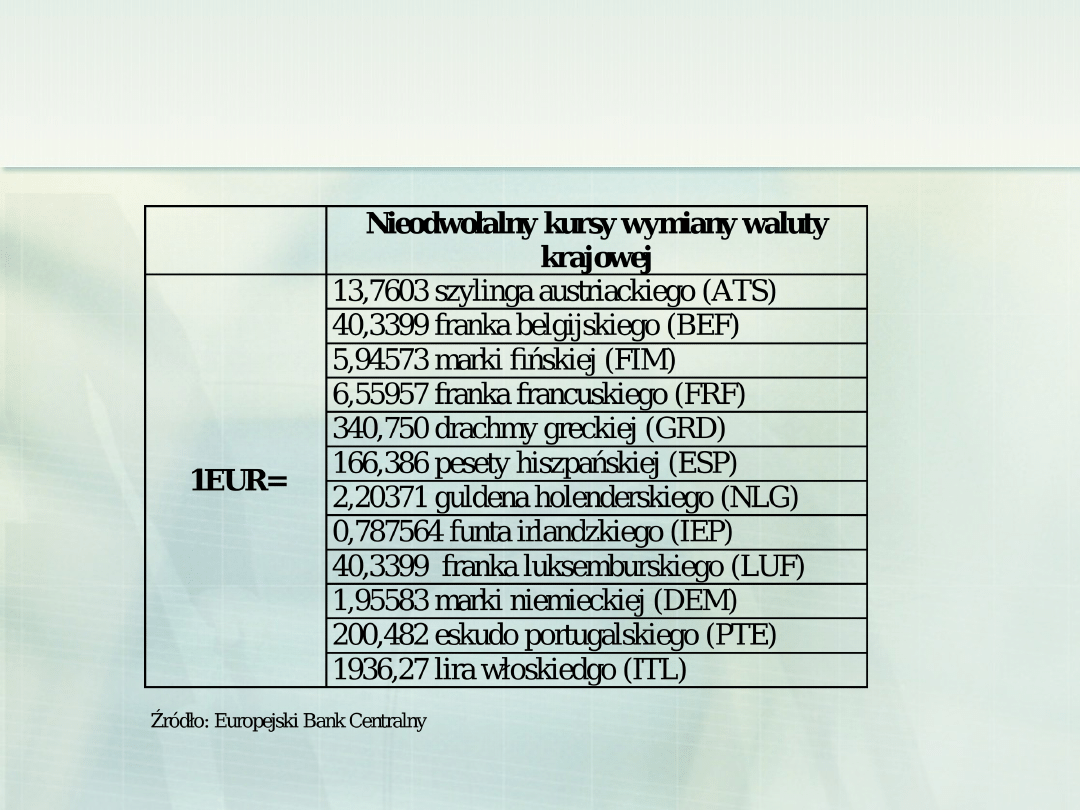

Nieodwołalne kursy wymiany walut krajów

wstępujących do strefy euro

6

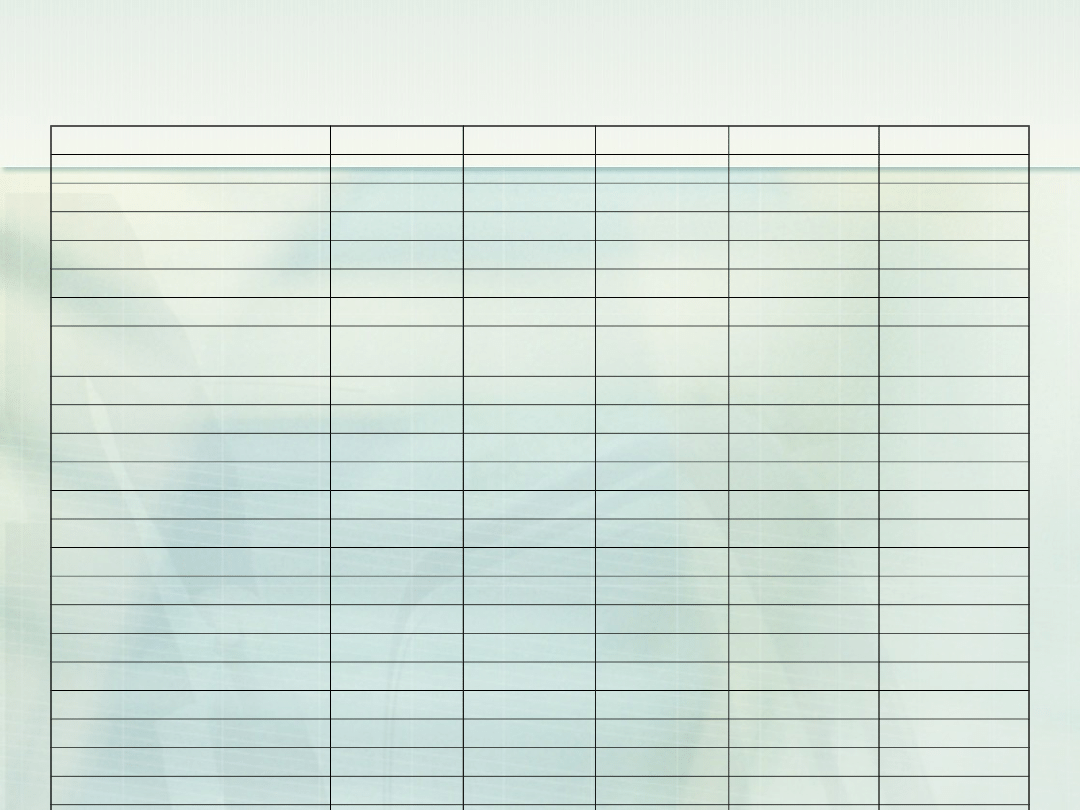

Procentowy udział wybranych walut w

średniodziennych obrotach rynku walutowego

Waluta

1998

2001

2004

2007

Dolar

amerykański

87,3

90,3

88,7

86,3

Euro

-

37,6

37,2

37,0

Jen japoński

20,2

22,7

20,3

16,5

Funt

brytyjski

11,0

13,2

16,9

15,0

Frank

szwajcarski

7,1

6,1

6,1

6,8

Żródło: Triennal Central Bank Survey, BIS

2007, s.11

7

Ramy instytucjonalne -Europejski Bank Centralny,

Eurosystem, Europejski System Banków Centralnych

EUROSYSTEM= EBC + narodowe banki centralne

krajów strefy euro

ESBC = EBC + narodowe banki centralne krajów Unii

Europejskiej

8

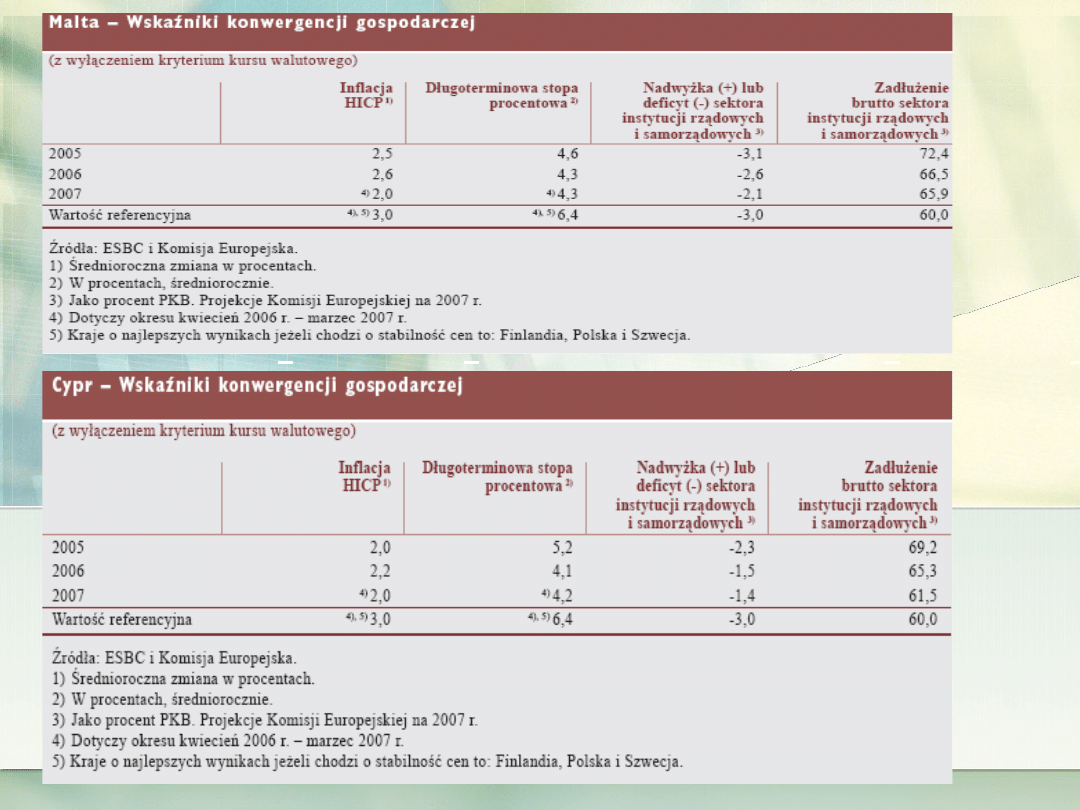

Kryteria konwergencji

Kryteria fiskalne:

-deficyt sektora finansów

publicznych – nie więcej niż 3%

PKB;

-dług sektora finansów

publicznych – nie więcej niż 60%

PKB

B

i

l

l

s

9

Kryteria monetarne

Inflacja

Długoterminowe stopy

procentowe

Kurs walutowy

Kryterium inflacyjne - kraj chcący przystąpić

do Unii Gospodarczej i Walutowej powinien

osiągnąć stabilność cen, co oznacza, że średnia

stopa inflacji w tym kraju, przez rok przed

przystąpieniem, nie może być wyższa niż 1,5

punktu procentowego od średniej stopy inflacji w

3 krajach Unii Europejskiej mających najniższą

inflację

10

Kryterium długoterminowych stóp

procentowych

Nominalna długoterminowa stopa

procentowa (mierzona zwykle na

bazie dziesięcioletnich obligacji

skarbowych o stałym oprocentowaniu)

w trakcie jednego roku przed

przeprowadzoną oceną nie przekracza

o więcej niż dwa punkty procentowe

średniej stopy procentowej w trzech

krajach Unii Europejskiej o najniższej

inflacji.

11

Kryterium kursu walutowego

Kraj kandydujący do unii monetarnej

powinien przez co najmniej dwa lata

uczestniczyć w systemie ERM II. W

ciągu tego okresu kurs waluty krajowej

do euro powinien się utrzymywać albo w

tzw. normalnym paśmie wahań

względem centralnego parytetu,

wynoszącym +/–15%, albo w paśmie

węższym, indywidualnie wynegocjowa

nym przez kraj uczestniczący w ERM II.

W ciągu tych dwóch lat nie mogą

wystąpić poważne napięcia na rynku

walutowym, w szczególności

przybierające formę dewaluacji kursu

centralnego przez kraj aspirujący do

unii monetarnej

.

12

13

Korzyści z wprowadzenia euro

•

likwidacja kosztów wymiany walut,

•

ograniczenie ryzyka kursowego,

•

łatwość w porównywaniu cen,

•

ograniczenie ryzyka makroekonomicznego kraju,

•

ograniczenie wysokości stóp procentowych i zwiększenie skłonności do inwestycji,

•

integracja rynku finansowego

14

Zagrożenia związane z wprowadzeniem wspólnej waluty

możliwość asymetryczności wstrząsów,

likwidacja kursu walutowego jako narzędzia polityki

gospodarczej krajów członkowskich,

brak autonomii monetarnej krajów członkowskich,

ryzyko presji inflacyjnej (efekt Ballasy- Samuelsona)

brak możliwości emisji własnej waluty przez poszczególne

kraje członkowskie,

zaostrzenie polityki fiskalnej wynikające z restrykcyjnych

wymogów członkostwa,

utrata części dochodów przez banki,

problemy z przeliczaniem walut i dezorientacja

społeczeństwa

(efekt capuccino)

15

Robert Mundell- Twórca teorii

OOW

•ścisłe powiązanie ze sobą regionów tworzących

unię walutową,

•wysoka mobilność wewnętrzna czynników

produkcji (szczególnie siły roboczej),

•podobieństwo w przebiegu cyklów

koniunkturalnych regionów (ewentualne wstrząsy

są skorelowane, symetryczne),

•pełna integracja rynków finansowych

•podobny poziom dywersyfikacji struktury

gospodarki w regionach,

•istnieje koordynacja polityki pieniężnej ,

•wzajemna (zwrotna) koordynacja polityki

monetarnej i fiskalnej

16

Konwergencja realna???

1999

2004

2005

2006

2007

EU (27 countries)

100

100

100

100

100,0 (f)

Euro area

116

110,9

110,9

110,4

109,7 (f)

Bulgaria

27

33,9

35,4

36,7

38,7 (f)

Czech Republic

69,8

75,4

76,8

78,9

82,0 (f)

Germany

122,7

116,9

115,4

114,5

114,1 (f)

Ireland

126,8

142,2

144,1

145,9

143,9 (f)

Greece

83,1

94,1

96,6

97,9 (f)

98,4 (f)

Spain

96,7

101,4

103,2

105,3

102,6 (f)

Latvia

36,2

45,9

50

54,3

60,6 (f)

Lithuania

38,9

50,6

53,3

56,3

61,6 (f)

Luxembourg

238,3

253,8

264,9

279,9

284,1 (f)

Hungary

53,7

63,4

64,4

65

65,4 (f)

Netherlands

131,4

129,8

131,4

130,9

132,6 (f)

Austria

133,1

129,2

129,1

127,9

129,5 (f)

Poland

48,8

50,9

51,4

52,5

55,2 (f)

Portugal

78,6

74,9

75,6

74,7

73,9 (f)

Slovenia

78,8

85,5

87,1

88,1

91,7 (f)

Slovakia

50,7

57,3

60,7

63,9

67,6 (f)

Sweden

125,9

125,3

124

124,9

123,7 (f)

United Kingdom

116,2

122,3

119,5

118,3

119,7 (f)

Switzerland

146,5

135

134,4

135,2

135,6 (f)

United States

161,9

155,1

158,5

157,7 (f)

151,0 (f)

Japan

118,3

113,4

114,7

114,8 (f)

112,8 (f)

17

Przeczytać:

www.nbp.pl

Witold M.Orłowski, Kto zyska na

euro?

(http://nbp.pl/publikacje/O_Euro/euro_5.pdf)

Andrzej Kaźmierczak, Integracja

Polski ze strefą euro - szanse i

wyzwania

(http://nbp.pl/publikacje/O_Euro/euro_3.pdf)

Cezary Mech, Euro wypchnie miejsca

pracy

(http://gospodarka.gazeta.pl/gospodarka/1,33211,4805288.html)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

Wyszukiwarka

Podobne podstrony:

Podstawy finansów 2008, Wykład II

podstawy finansˇw wyk 3

Podstawy finansów 2008, wykład V

PODSTAWY FINANSÓW WYKŁADY I ROK 2

wykład V - tabela 3 - cele polityki fiskalnej, Podstawy finansów - dr Janina Kotlińska

Pytania egzaminacyjne 2011, uczelnia, Podstawy finansów wykłady

Podstawy Finansów, Nauka, Podstawy Finansów

Podstawy Finansow egz id 367161 Nieznany

podstawy finansów wykł1(1)

0 Podstawy finans w program WSBid 1851

Podstawy finansow i bankowosci - wyklad 18 [23.11.2001], Finanse i bankowość, finanse cd student

Lista 7 wartosc pieniadza w czasie, - bezpieczeństwo wewnętrzne, Podstawy Finansów

więcej podobnych podstron