3

Wprowadzenie do sprawozdania

finansowego i ewidencji zdarzeń

gospodarczych

Roczne sprawozdanie finansowe

Obejmuje:

Bilans

Rachunek zysków i strat

Zestawienie zmian w kapitale (funduszu)

własnym

Rachunek przepływów pieniężnych

Informację dodatkową, obejmującą

wprowadzenia do sprawozdania finansowego

oraz dodatkowe informacje i objaśnienia.

Różne obowiązki

sprawozdawcze

Podmioty, których sprawozdanie podlega

corocznemu badaniu i ogłaszaniu

sporządzają wszystkie sprawozdania.

Pozostałe sporządzają tylko:

Bilans

Rachunek zysków i strat

Informację dodatkową

Bilans księgowy

to zestawienie aktywów i pasywów, które spełnia

podstawowe równanie:

AKTYWA = PASYWA

Sporządzane na konkretny dzień bilansowy

Spełnia zadanie informacyjne i systemowe

Wersja uproszczona bilansu dla podmiotów, które

nie osiągnęły dwóch z trzech wielkości:

Średnioroczne zatrudnienie nie większe niż 50 osób,

Suma aktywów bilansu nie przekroczyła 2 mln euro

Przychód netto ze sprzedaży towarów, produktów oraz

operacji finansowych za rok nie przekroczył 4 mln euro.

Dzień bilansowy

to moment, na który określana jest

wartość aktywów i pasywów.

Dzień bilansowy to

dzień kończący rok obrotowy,

dzień zakończenia działalności jednostki, w tym również jej

sprzedaży i zakończenia likwidacji lub postępowania

upadłościowego,

dzień poprzedzający zmianę formy prawnej jednostki, np.

przekształcenie spółki z o.o. w spółkę akcyjną,

w jednostce przejmowanej na dzień przejęcia jednostki przez inną

jednostkę,

dzień poprzedzający dzień podziału lub połączenia jednostek,

jeżeli w wyniku połączenia powstaje nowa jednostka,

dzień poprzedzający dzień postawienia jednostki w stan upadłości

lub likwidacji,

inny dzień określony odrębnymi przepisami.

Zadanie informacyjne

Jest zbiorem danych charakteryzujących

sytuację majątkową i finansową podmiotu

gospodarczego w kolejnych momentach

bilansowych.

Zadanie systemowe

Jako dokument księgowy zamyka rok obrotowy i

jednocześnie umożliwia otwarcie ksiąg

rachunkowych w roku następnym.

Zasada ciągłości bilansowej:

ciągłość formalna

- zachowanie tego samego sposobu

grupowania składników majątku i źródeł jego

pochodzenia.

ciągłość merytoryczna

- utrzymanie tej samej metody

wyceny aktywów i pasywów.

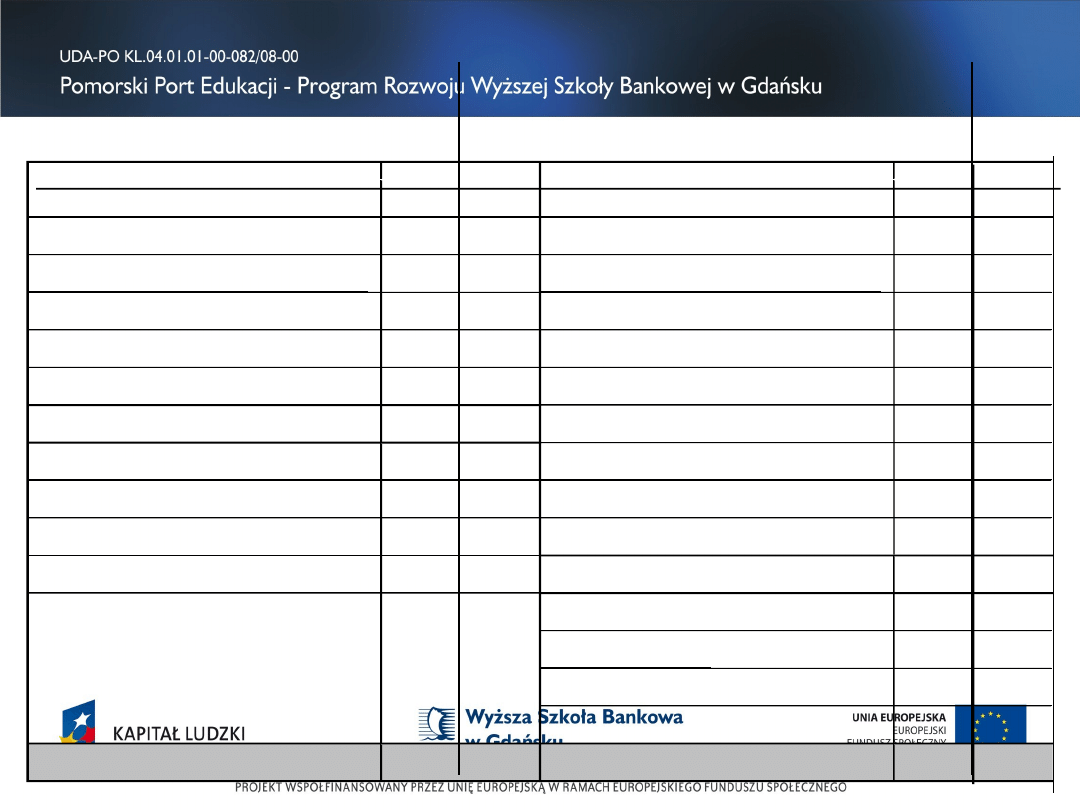

AKTYWA

PASYWA

A. Aktywa trwałe

A. Kapitał (fundusz) własny

I. Wartości niematerialne i prawne

I. Kapitał (fundusz) podstawowy

II. Rzeczowe aktywa trwałe

II. Należne lecz nie wniesione wkłady na poczet

kapitału podstawowego (-)

III. Należności długoterminowe

III. Udziały (akcje) własne (-)

IV. Inwestycje długoterminowe

IV. Kapitał (fundusz) zapasowy

V. Długoterminowe rozliczenia międzyokresowe

V. Kapitał (fundusz) z aktualizacji wyceny

B. Aktywa obrotowe

VI. Pozostałe kapitały (fundusze) rezerwowe

I. Zapasy

VII. Zysk (strata) z lat ubiegłych

II. Należności krótkoterminowe

VIII. Zysk (strata) netto

III. Inwestycje krótkoterminowe

IX. Odpisy z zysku netto w ciągu roku

obrotowego (-)

IV. Krótkoterminowe rozliczenia

międzyokresowe

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

SUMA AKTYWÓW

SUMA PASYWÓW

BILANS PRZEDSIĘBIORSTWA ..................... na dzień ....................

1.01.

1.01.

31.12.

31.12.

AKTYWA

A. Aktywa trwałe

I. Wartości niematerialne i prawne

II. Rzeczowe aktywa trwałe

III. Należności długoterminowe

IV. Inwestycje długoterminowe

V. Długoterminowe rozliczenia międzyokresowe

B. Aktywa obrotowe

I. Zapasy

II. Należności krótkoterminowe

III. Inwestycje krótkoterminowe

IV. Krótkoterminowe rozliczenia

międzyokresowe

według

stopnia płynności

PASYWA

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne lecz nie wniesione wkłady na poczet

kapitału podstawowego (-)

III. Udziały (akcje) własne (-)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku

obrotowego (-)

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

według

stopnia

wymagalności

PASYWA

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne lecz nie wniesione wkłady na poczet

kapitału podstawowego (-)

III. Udziały (akcje) własne (-)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku

obrotowego (-)

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

Kapitał udziałowy

Kapitał akcyjny

Fundusz przedsiębiorstwa

PASYWA

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne lecz nie wniesione wkłady na poczet

kapitału podstawowego (-)

III. Udziały (akcje) własne (-)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku

obrotowego (-)

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

Niepokryty kapitał podstawowy

(liczba ujemna)

PASYWA

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne lecz nie wniesione wkłady na poczet

kapitału podstawowego (-)

III. Udziały (akcje) własne (-)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku

obrotowego (-)

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

Nabyte w celu umorzenia.

(liczba ujemna)

PASYWA

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne lecz nie wniesione wkłady na poczet

kapitału podstawowego (-)

III. Udziały (akcje) własne (-)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku

obrotowego (-)

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

Tworzony z zysku

lub emisji akcji.

PASYWA

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne lecz nie wniesione wkłady na poczet

kapitału podstawowego (-)

III. Udziały (akcje) własne (-)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku

obrotowego (-)

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

W wyniku aktualizacji

wartości

aktywów trwałych.

PASYWA

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne lecz nie wniesione wkłady na poczet

kapitału podstawowego (-)

III. Udziały (akcje) własne (-)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku

obrotowego (-)

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

Tworzone zgodnie

ze statutem lub umową.

PASYWA

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne lecz nie wniesione wkłady na poczet

kapitału podstawowego (-)

III. Udziały (akcje) własne (-)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku

obrotowego (-)

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

Niepodzielony zysk

albo

niepokryta strata lat ubiegłych.

PASYWA

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne lecz nie wniesione wkłady na poczet

kapitału podstawowego (-)

III. Udziały (akcje) własne (-)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku

obrotowego (-)

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

Zysk jako liczba dodatnia,

strata jako liczba ujemna.

PASYWA

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne lecz nie wniesione wkłady na poczet

kapitału podstawowego (-)

III. Udziały (akcje) własne (-)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku

obrotowego (-)

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

Np. dywidenda dla właścicieli.

PASYWA

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne lecz nie wniesione wkłady na poczet

kapitału podstawowego (-)

III. Udziały (akcje) własne (-)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku

obrotowego (-)

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

Rezerwy to zobowiązania,

których termin wymagalności

bądź kwota nie są znane.

Np.:

rezerwa na odroczony CIT,

rezerwa na świadczenia emerytalne.

PASYWA

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne lecz nie wniesione wkłady na poczet

kapitału podstawowego (-)

III. Udziały (akcje) własne (-)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku

obrotowego (-)

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

Zobowiązania

o terminie wymagalności

powyżej 1 roku.

PASYWA

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne lecz nie wniesione wkłady na poczet

kapitału podstawowego (-)

III. Udziały (akcje) własne (-)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji wyceny

VI. Pozostałe kapitały (fundusze) rezerwowe

VII. Zysk (strata) z lat ubiegłych

VIII. Zysk (strata) netto

IX. Odpisy z zysku netto w ciągu roku

obrotowego (-)

B. Zobowiązania i rezerwy na

zobowiązania

I. Rezerwy na zobowiązania

II. Zobowiązania długoterminowe

III. Zobowiązania krótkoterminowe

IV. Rozliczenia międzyokresowe

Zobowiązania

o terminie wymagalności

poniżej 1 roku.

Operacje gospodarcze

to zdarzenia gospodarcze, które podlegają

ewidencji na kontach księgowych,

ponieważ:

wyrażone są wartościowo,

zachodzą w podmiocie gospodarczym,

powodują jednoczesne i równe co do

wartości zmiany w aktywach i/lub

pasywach.

Typy operacji gospodarczych

Typ I

A + Z – Z = P

Typ II

A = P + Z – Z

Typ III

A + Z = P + Z

Typ IV

A - Z = P – Z

Przykład – podręcznik, s. 77

(s. 56)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

Wyszukiwarka

Podobne podstrony:

645 Informacja dodatkowa wprowadzenie do sprawozdania finasowego

Sprawozdanie 2 (WEiP-2014)RF, WAT, semestr VII, Wprowadzenie do ekonometrii i prognozowania

Sprawozdanie 6 (WEiP-2014)Rflorianczyk, WAT, semestr VII, Wprowadzenie do ekonometrii i prognozowani

Sprawozdanie 1 (WEiP-2014)(5), WAT, semestr VII, Wprowadzenie do ekonometrii i prognozowania

Sprawozdanie 5 (WEiP-2014)(11), WAT, semestr VII, Wprowadzenie do ekonometrii i prognozowania

Sprawozdanie 1 (WEiP-2014)(8), WAT, semestr VII, Wprowadzenie do ekonometrii i prognozowania

Sprawozdanie 4 (WEiP-2014)(13), WAT, semestr VII, Wprowadzenie do ekonometrii i prognozowania

Sprawozdanie 1 (WEiP-2014)(2), WAT, semestr VII, Wprowadzenie do ekonometrii i prognozowania

Sprawozdanie 4 (WEiP-2014)(6), WAT, semestr VII, Wprowadzenie do ekonometrii i prognozowania

Sprawozdanie 1 (WEiP-2011), WAT, semestr VII, Wprowadzenie do ekonometrii i prognozowania

Sprawozdanie 3 (WEiP-2014)(1), WAT, semestr VII, Wprowadzenie do ekonometrii i prognozowania

Sprawozdanie 2 (WEiP-2014), WAT, semestr VII, Wprowadzenie do ekonometrii i prognozowania

Sprawozdanie 3 (WEiP-2014)(4), WAT, semestr VII, Wprowadzenie do ekonometrii i prognozowania

Sprawozdanie 2 (WEiP-2014)(1), WAT, semestr VII, Wprowadzenie do ekonometrii i prognozowania

Sprawozdanie tytuł, Wprowadzenie do mechatroniki

Sprawozdanie 4 (WEiP-2014)(5), WAT, semestr VII, Wprowadzenie do ekonometrii i prognozowania

Sprawozdanie 4 (WEiP-2014)(12), WAT, semestr VII, Wprowadzenie do ekonometrii i prognozowania

Sprawozdanie 6 (WEiP-2014)(7), WAT, semestr VII, Wprowadzenie do ekonometrii i prognozowania

Katarzyna Ciereszko Sprawozdanie 4, WAT, SEMESTR VII, wprowadzenie do ekonometrii i prognozowania, Ć

więcej podobnych podstron