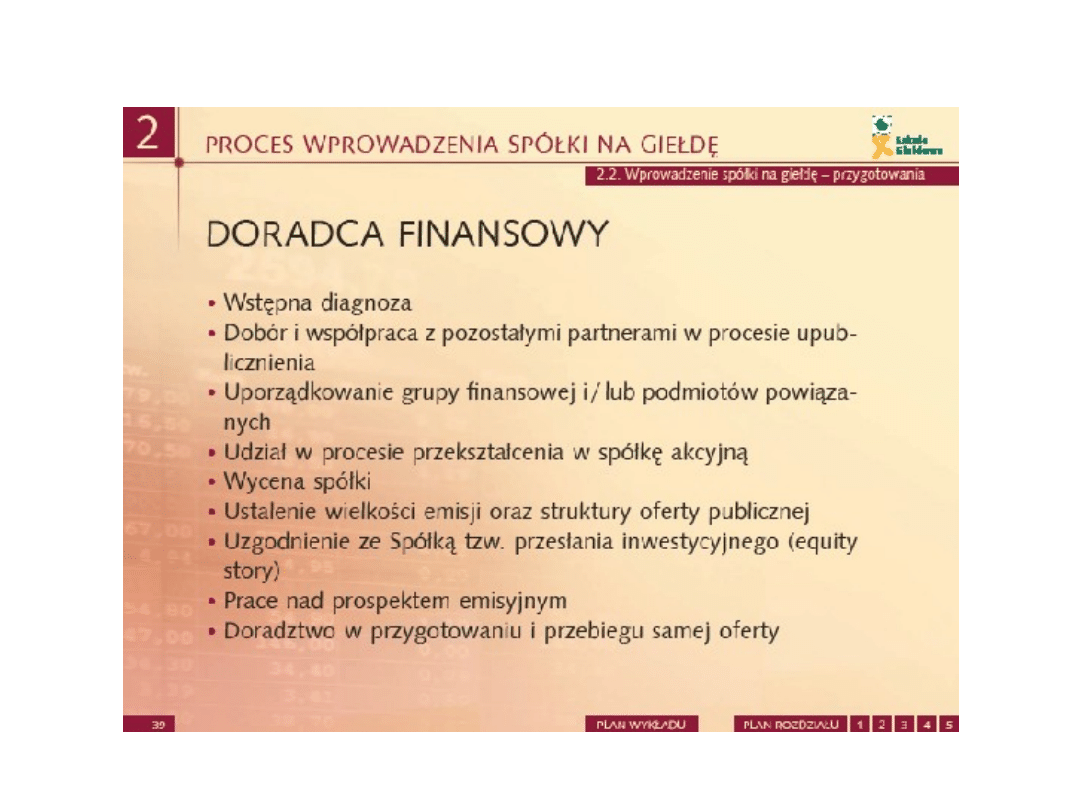

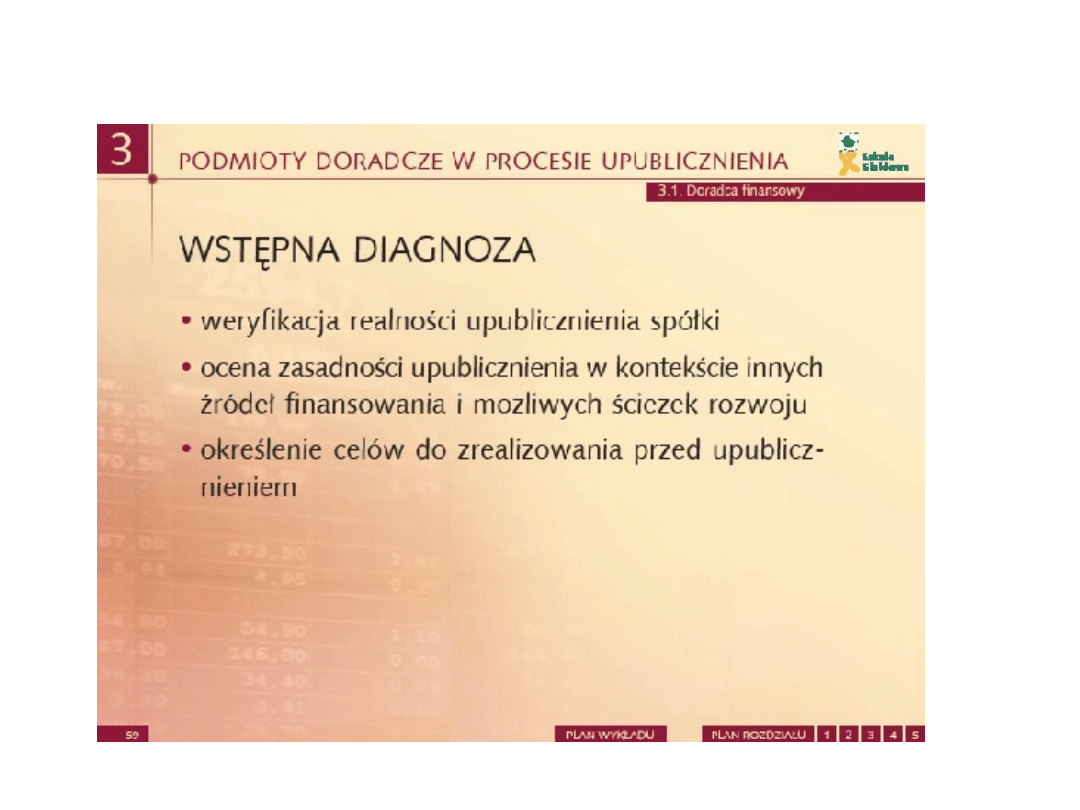

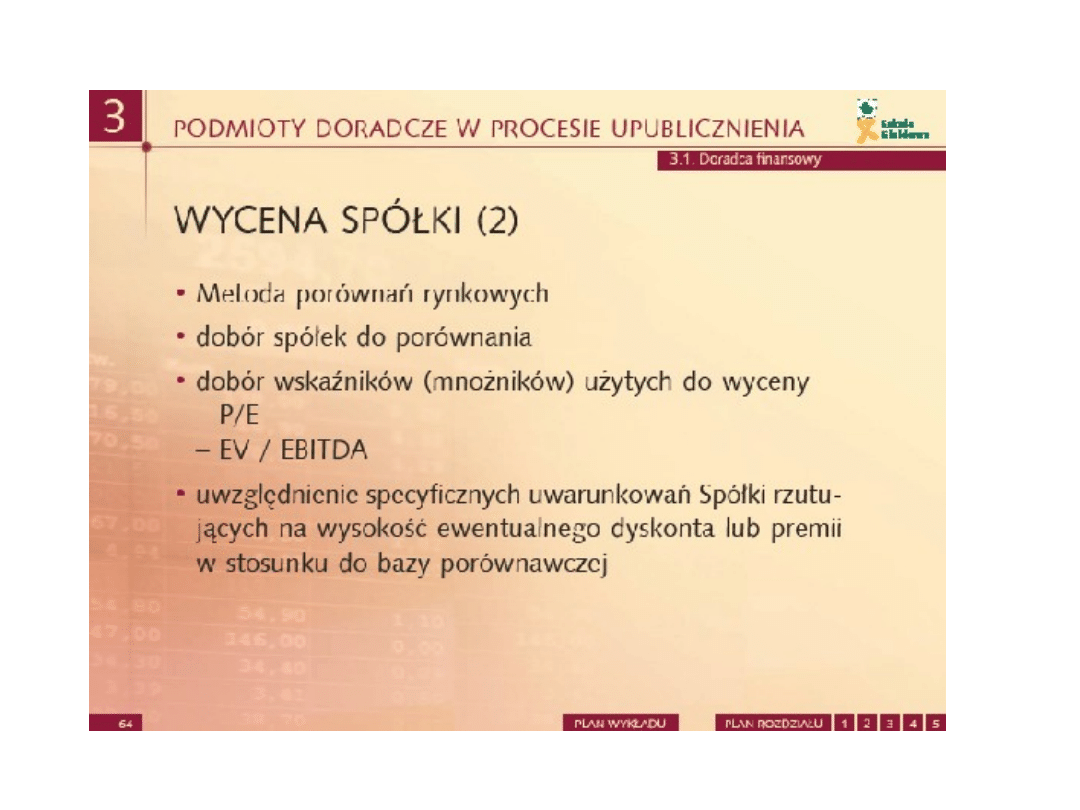

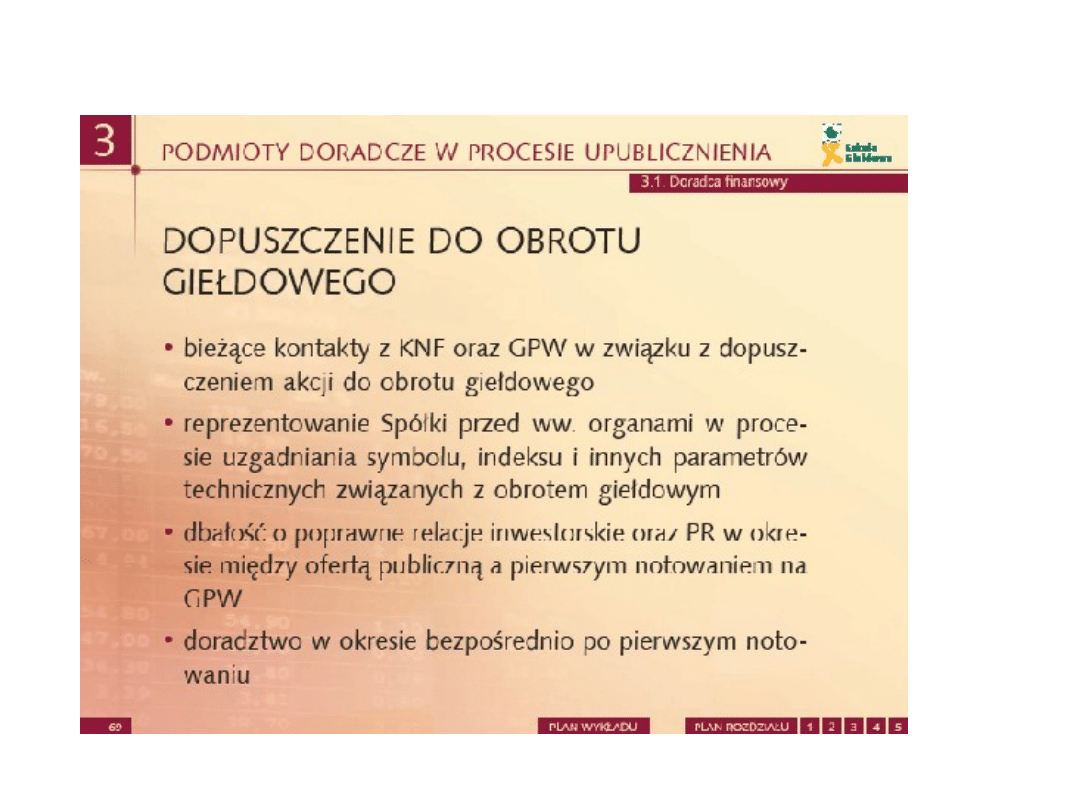

Doradca finansowy

Krzysztof Borowski

Sukces oferty publicznej

• Pozyskanie pożądanych wpływów dla

spółki i jej właścicieli przy:

• Najmniejszym rozwodnieniu kapitału

• Zrealizowany w szybki i płynny

sposób

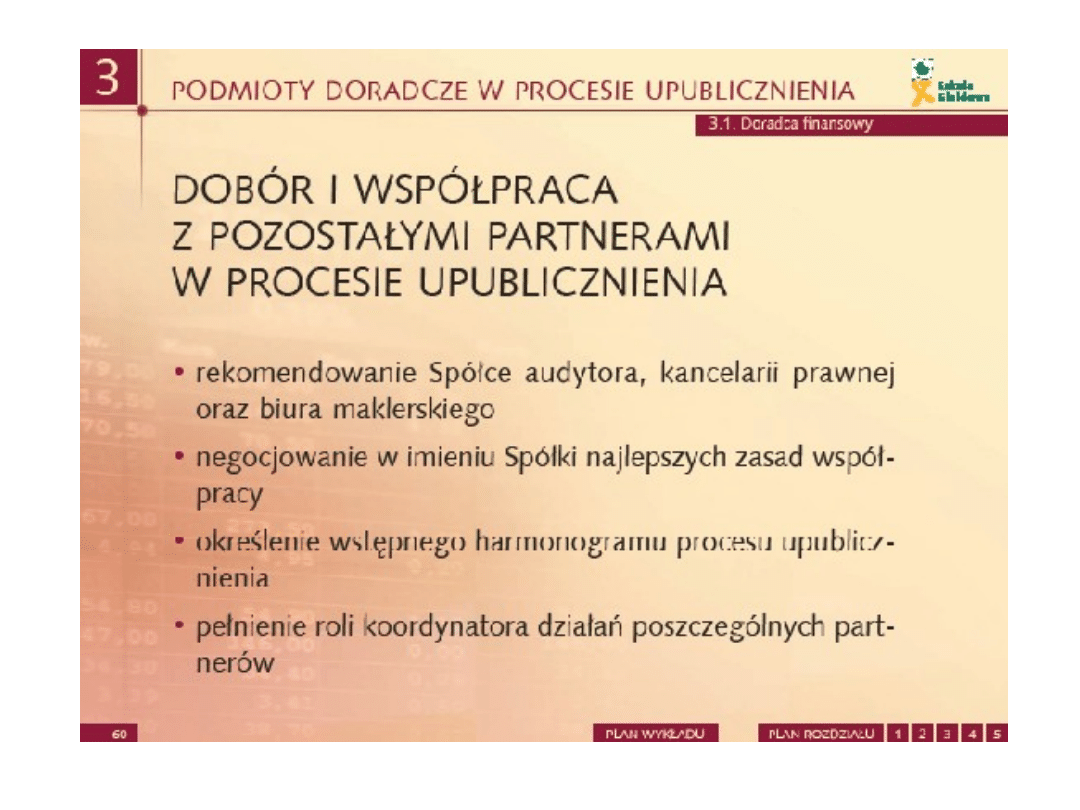

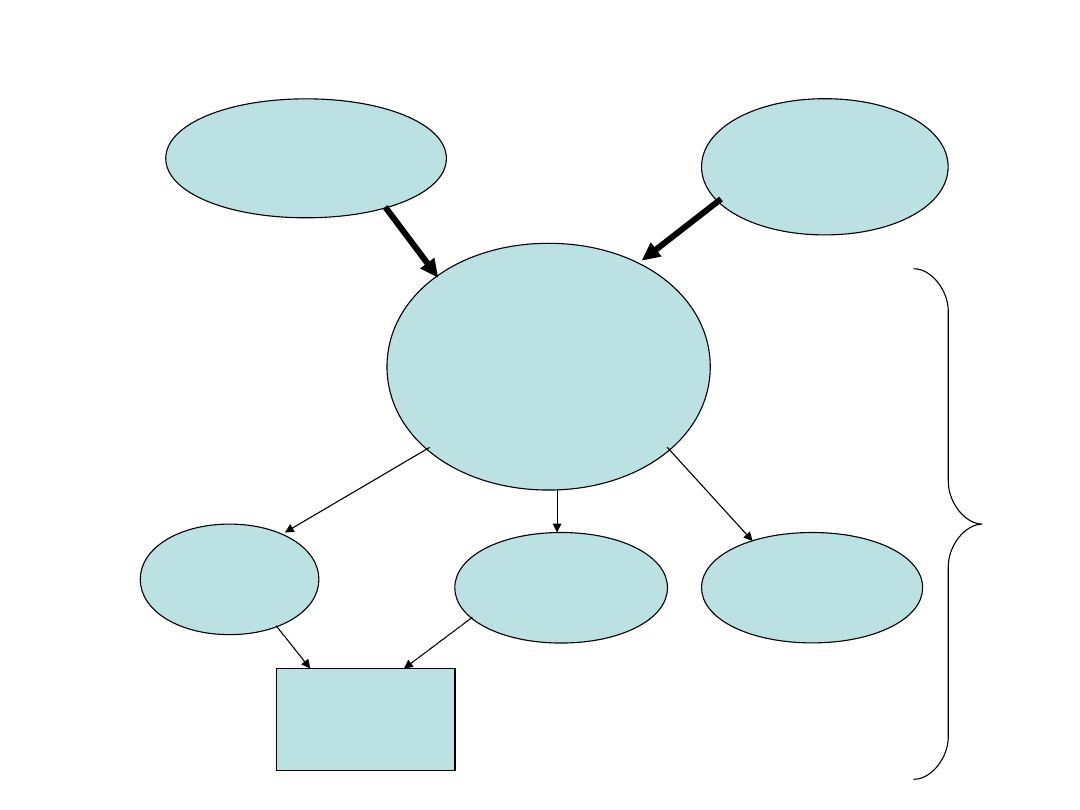

Rola doradcy

Spółk

a

Zarząd

Przygoto

wanie

transakcj

i

Marketin

g i

sprzedaż

Wartość

wewnętrzna

firmy

Wartoś

ć

dodana

(dorad

cy IPO)

Wartość

firmy

uzyskan

a w IPO

Harmonogram ofert

sprzedaży

• Maksymalne skrócenie czasu między

ustaleniem ceny emisyjnej a zapisem

na akcje (najbardziej newralgiczny

okres).

• Główni inwestorzy i prasa otrzymują

prospekt sygnalny (pathfinding

prospectus lub preprospectus).

Show

• Już na początku trzeba określić takie

elementy sprzedaży jak:

• Warm – ups (Wstępne prezentacje dla

inwestorów)

• Premarketing

• Road show (+bookbuilding, potem

subskrypcja)

• Najlepiej w porozumieniu z agencją PR

Ryzyka

• Ryzyko kraju:

zbadanie gospodarczej i

politycznej stabilności kraju –

siedziby emitenta

• Ryzyko branży:

ocena przyszłego rozwoju branży

(działanie firm konkurencyjnych),

Ryzyka

• Ryzyko specyficzne firmy związane z:

• Prowadzoną działalnością:

Pozycja przedsiębiorstwa pod kątem

konkurencji na jego rynku zbytu za pomocą

ocen technologii, marketingu, wydajności i

jakości kierownictwa oraz strategii działania.

• Finansowaniem:

Prognoza przyszłej dochodowości oraz analiza

struktury kapitału (stopień dźwigni finansowej

i operacyjnej)

Ryzyka

• Ryzyko specyficzne dla danego

instrumentu finansowego:

Ocena rodzaju i charakterystyka

instrumentu finansowego w

stosunku do hierarchizacji i

zabezpieczenia

Analiza zapotrzebowania na

kapitał

Rozwój

wewnętrz

ny

Kredyt

kupiecki,

zysk netto

+

amortyzacj

a (Cash

Flow)

M&A

Połączenie

z

partnerem,

konkurente

m

Fuzja

pozioma,

pionowa,

mieszana

Firma

działająca

w branży

Wejście

nowych

akcjonariuszy

1.

Inwestor

strategiczny

2.

Inwestor finansowy

(PE/VC)

3.

Publiczna sprzedaż

akcji

1.

Inwestorzy

strategiczny

(branża)

2.

PE/VC

3.

Inwestorzy

indywidualni i

instytucjonalni

(OFE, FI, FU, BI)

Finanso

wanie

długiem

1. Obligacj

e

2. Kredyt

3. Pożyczk

a

1.

Inwestorzy

2.

Banki

3.

Podmioty

gospodarcz

e

Kapitał

mieszany

(hybrydow

y)

1.

Obligacje

zamienne

(wymienne

)

2.

Mezzanine

Inwestor

zy

finansowi

–

instytucj

e

finansow

e

(wyspecj

alizowan

e)

Inne środki:

leasing, dotacje UE, subwencje, forfeiting, project finance, sekurytyzacja, business angels.

Analiza wymogów

kapitałowych

• Jak pozyskać kapitał:

• Emisja akcji?

• Emisja obligacji (papierów dłużnych)?

• Emisja papierów hybrydowych

(obligacje zamienne, wymienne, z

opcją call, put, warranty)?

• Finansowanie hybrydowe

(mezzanine)?

Analiza wymogów

kapitałowych

• Jaka jest obecna struktura

akcjonariatu

• Jaka będzie po nowej emisji?

• Jaki jest obecny WACC?

• Jaki będzie WACC po emisji?

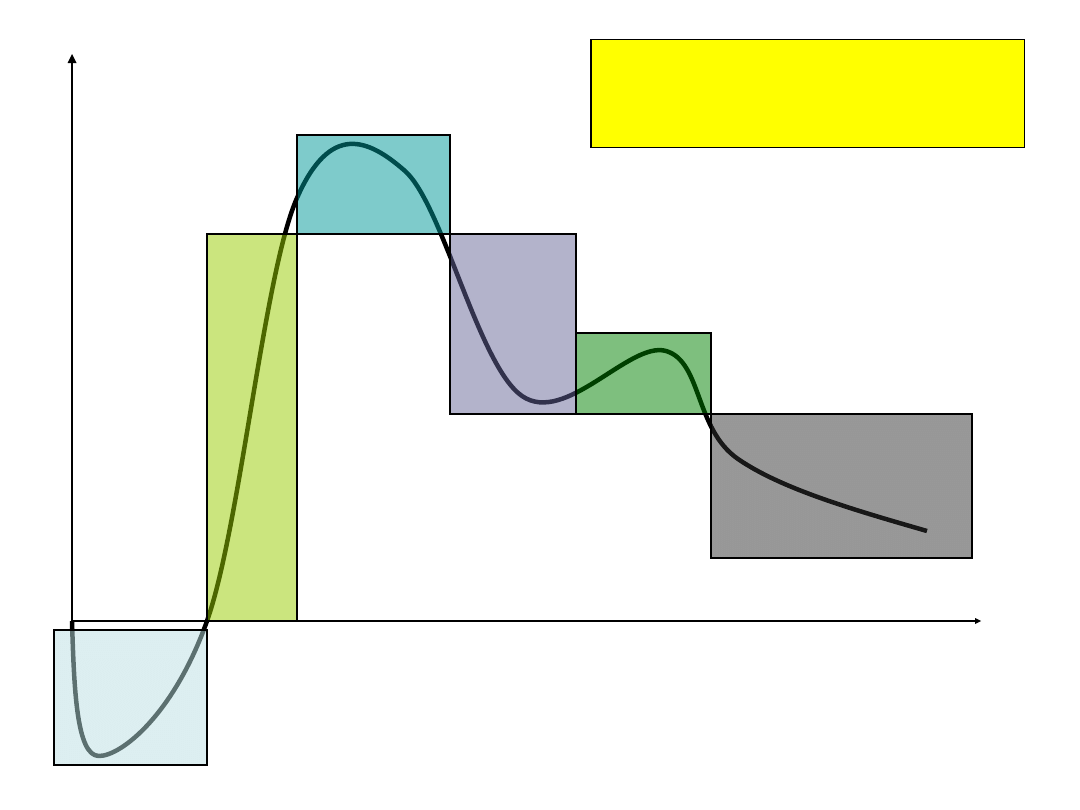

Cena akcji

Czas - lata

Faza I

Faza II

Faza III

Faza IV

Faza V

Faza VI

Venture

Capital

/Private

Equity

D=

0

D=

0

D -

duża

D –

malejąca

D=

0

Kiedy wprowadzić na

giełdę – cykl życia branży

(spółki)

IPO a wzrost wartości

IPO

Czy IPO to

właściwa

metoda

finansowania?

Dane historyczne

Przeszłość =

brutalna

rzeczywistość

Prognozy =

przyszłość

Marzenia

inwestorów

Czynności

pośrednie:

1. Inwestycje

2. Restrukturyzacj

a

3. Przejęcia

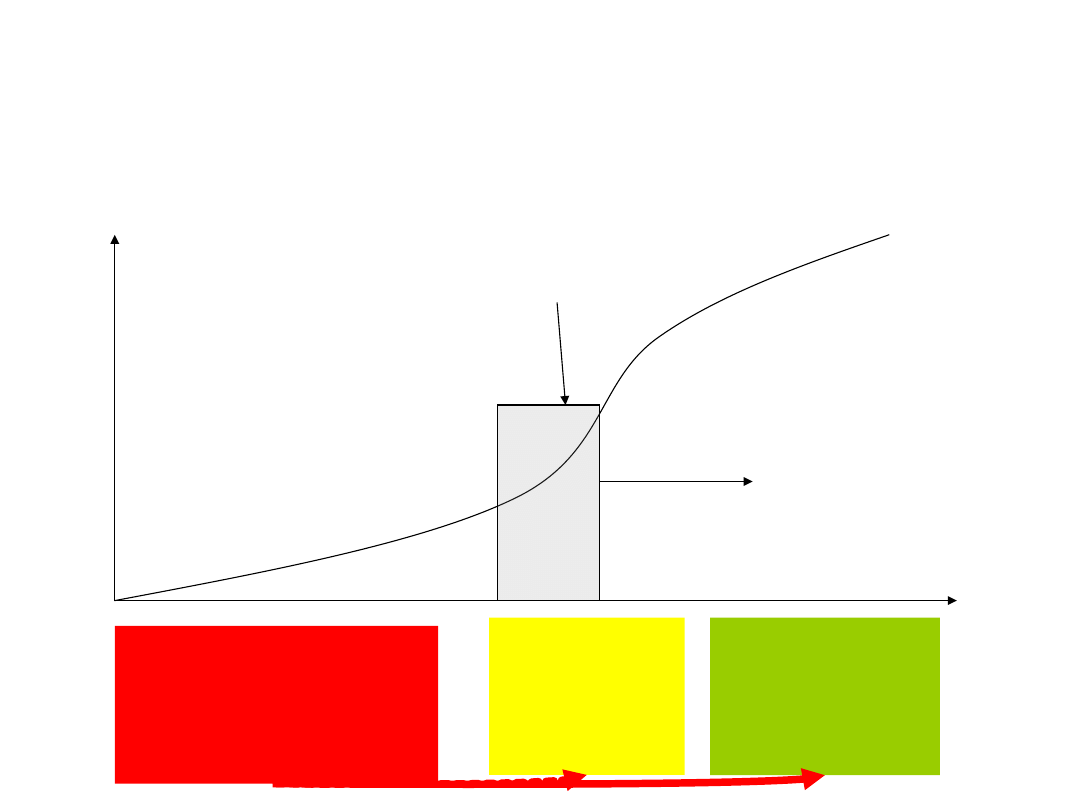

Wyniki

finansowe

Wartość firmy

Czas

IPO w

momencie

zmiany

kształty

krzywej

wyników

finansowych

Dawcy kapitału

• Emisja publiczna?

• Emisja prywatna (private placement)?

– Banki inwestycyjne

– Fundusze emerytalne, Inwestycyjne, VC/

PE

– Firmy ubezpieczeniowe

– Inwestorzy kwalifikowani (duzi

inwestorzy)

Typy wodowania

• Oferta publiczna (offer of sale)

• Lokowania (placing) = Pre IPO, Private

Placement

• Oferta dla pośredników (intermediaries

offer) – pośrednicy rozprowadzają akcje

dalej

• Prezentacja (introduction) – spółka

posiada już grono akcjonariuszy i zależy

jej na dopuszczeniu do publicznego

obrotu

Emisja

• Z czym mamy do czynienia:

• Pre IPO

• IPO

• SPO

• Emisja z prawem poboru

• Emisja bez prawa poboru

Pre IPO

• Lock up:

– Zakaz zbywania czasowy (np. 24

miesiące)

– Target +15% od ceny emisyjnej

– Mieszany?

Program motywacyjny dla

zarządu

• Czy będzie stosowany?

• Jak trwałe będzie powiązanie zarządu

(pracowników) ze spółką?

• Czy akcje będą sprzedawane w tym

przypadku z Pre IPO (lock up) czy z

dyskontem w ofercie publicznej (lock

up)?

Jak uplasować

• Emisja własna (bezpośrednia sprzedaż

papierów bez pośredników finansowych)

Transakcje między emitentem i

inwestorami

• Emisja obca (sprzedaż z wykorzystaniem

pośrednika (dystrybutora)).

• Emisja mieszana = emisja własna + obca

Gdzie plasować

• Emisja krajowa?

• Emisja zagraniczna?

• Emisja globalna?

– Akcje

– Kwity depozytowe (ADRy, GDRy)

(RDRy?)

Rozróżnienie

• Kryteria geograficzne:

• Kraj pochodzenia emitenta

• Waluta

• Struktura konsorcjum emisyjnego

Emisja krajowa

• Emitent domicylowany w kraju

• Krajowa waluta emisji

• Konsorcjum złożone z banków

krajowych

• Lub sprzedaż instrumentów

inwestorom krajowym

Emisja międzynarodowa

• Występują najczęściej dwa przypadki:

1)

Instrumenty zagranicznego

kapitałobiorcy, emitowane w kraju, na

którego walutę opiewają. Konsorcjum

złożone z banków kraju pochodzenia

emitenta. (obligacje zagraniczne)

2)

Sprzedaż następuje poza krajem, którego

waluta jest walutą emitowania

instrumentów (euroobligacje). Z uwagi na

sprzedaż w wielu krajach ->

międzynarodowe konsorcjum emisyjne.

Emisja globalna

• Równoczesna emisja + plasowanie

instrumentu finansowego na wielu

krajowych rynkach (w tym w kraju -

siedzibie emitenta). Stosuje się konsorcjum

międzynarodowe (reprezentowane w

poszczególnych regionach).

• Przykład wprowadzenie na giełdę akcji

niemieckiego przedsiębiorstwa w

Niemczech, USA, Japonii i Wielkiej Brytanii.

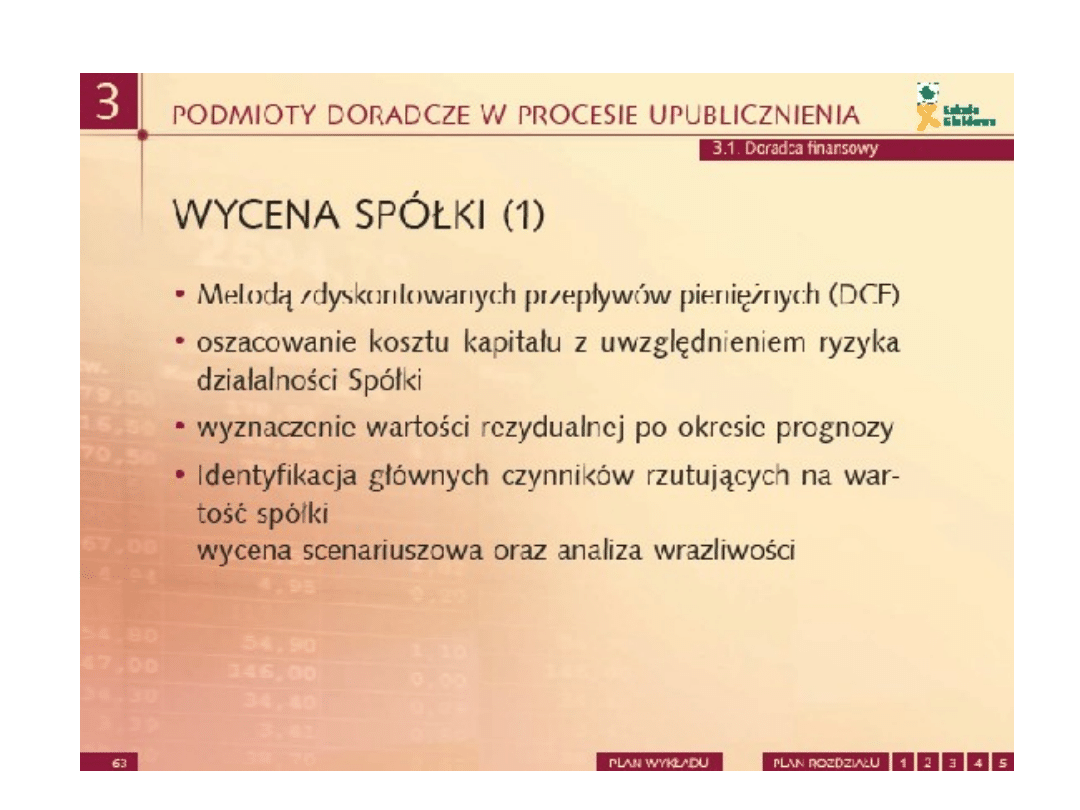

Klasyfikacja procedur wyceny

przedsiębiorstwa

Procedury wyceny firmy

Oparte na

danych rynku

kapitałowego

Oparte na

analizie

fundamentalnej

-Wycena giełdowa firmy

-Wycena giełdowa

porównywalnych

przedsiębiorstw

-Ceny w

porównywalnych

transakcjach

Wycena

składników

majątkowych i

długu

Wycena

przepływów

środków

pieniężnych

- Metoda

wartości

odtworzeniowej

- Metoda

wartości

likwidacyjnej

Metoda

wartości

dochodów

operacyjnyc

h

Metoda

DC

Procedury ustalenia ceny emisyjnej

akcji

Procedury bazujące

na analizach

fundamentalnych

Wycena

przedsiębiorstwa

Procedury bazujące

na danych

rynkowych

Ocena

konkurencyj

nych

instrumentó

w

finansowych

Oceny

inwestorów

Book

building

Ceny

własnych

instrumentó

w

finansowych

Wycena przedsiębiorstwa –

funkcja doradcza

• Określa się ceny graniczne:

maksymalną i minimalną (wpływa na

wielkość emisji)

Asymetria informacji

• Zarząd spółki posiada zdecydowanie

lepsze informacje umożliwiające

precyzyjną wycenę przez doradcę

finansowego

• Dotyczy to prognozowanych zysków i

CF

Wycena firmy

Wycena

doradców

Ocena momentu plasowania

na rynku

Wycena

doradcy

finansowego

Raport z

badania - AF

Konfrontacja

oczekiwań

właścicieli z

wycenami na

rynku

Oszacowanie

wartości spółki

Premarketin

g

Road Show

(ew.

Bookbuilding)

Wstępne sondowanie

popytu + przedział

cenowy

Właściwa sprzedaż.

Ustalenie ceny

emisyjnej.

Cena

emisyjna /

wartość

spółki

Wycen

a

doradc

y

Raport

z

badani

a

Przedzi

ał ceny

Ostateczna

cena

emisyjna

Akwizycja – nawiązanie

stosunków transakcyjnych

między emitentem a doradzą

finansowym

• Informacje na temat potencjalnych

emitentów mogą pochodzić z:

• Wewnątrz banku (instytucji

finansowej)

• Zewnątrz (media) -> Beauty contest

Rosnąca konkurencja wśród

BI

• Przekłada się na warunki

wynagrodzenia

• Odchodzi się od ofert negocjowanych

(negotiated offer) między

pojedynczym bankiem prowadzącym

emisję (leading manager),a

emitentem w kierunku przetargu

(competitive bidding).

Doradca weryfikuje

• Wysokość zapotrzebowania na

kapitał

• Wielkość emisji

• Stałe koszty emisji

• Wymogi odnośnie płynności

instrumentów finansowych na rynku

wtórnym -> „minimalna” wielkość

emisji

Ustalenie struktury oferty

publicznej akcji

Potrzeby

inwestycyjne

spółki

Potrzeby

finansowe

właścicieli

Liczba akcji

nowej

emisji

Liczba akcji

sprzedawanyc

h

Rozwodnie

nie kapitału

Lock

up

Symulacja

struktury

kapitału po

emisji

Inwestorzy

Akcje

Doradca weryfikuje:

• Potencjał dochodowy (przyszły)

• Zdolność kredytową emitenta

• Oba te parametry determinują powodzenie

emisji akcji.

• Oba określają zdolność emitenta do

spełnienia oczekiwań podmiotów kupujących

akcje co do zysków lub spłaty odsetek i

wykupu obligacji.

Co wyznaczają wielkość emisji i

potencjał dochodowy?

• Wyznaczają stopień atrakcyjności

emisji dla doradcy finansowego

• Określają ryzyko plasowania emisji

• Po ustaleniu ceny emisyjnej oba

te parametry wpływają na

możliwość wygenerowania dla BI

strumienia przychodów

Transfer reputacji

BI

E

E

BI

BI

E

Banki kredytujące emitenta

• Konkurują z BI w pozyskiwaniu emitentów

• Posiadają przewagę wynikającą ze

znajomości emitenta (zdolność emisyjna i

jakość emisji)

• Mają możliwość oferowania całej wiązki

produktów:

– dystrybucja,

– alternatywne źródło płynności – linia kredytowa

(back up lines)

• Posiadają przewagę w kontroli certyfikacji

jakości emisji

Banki kredytujące emitenta –

asymetria informacji

• Kontrola zdolności kredytowej

sprawowana przez bank jest

sygnalizowana inwestorom przez

informacje o decyzjach kredytowych,

co redukuje niepewność odnośnie

jakości emitenta.

Wybór na doradcę finansowego

banku kredytującego

• Oszczędności w kosztach transakcyjnych

(koszty przygotowawcze + informacyjne).

Doradca doradza

• Kształtowanie i przebieg emisji

• Pytanie o optymalną strukturę kapitału?

• W danych warunkach (stały preliminarz

inwestycyjny) minimalizuje średnie koszty

kapitałowe przedsiębiorstwa

(

co na to literatura

):

– Ujęcie tradycyjne (kapitał własny -> kapitał obcy)

– Teza Miller Modigliani o nieistotności struktury

kapitałowej

– Neoinstytucjonalna teoria finansów (koszty

agencji + koszty transakcyjne)

Instrumenty o charakterze

mieszanym

• Ustalenie parametrów:

– Prawa akcjonariuszy

– Stopień przenoszenia praw

– Ustalenie wartości nominalnej i

ewentualnej jej podzielności

Parametry emisji instrumentów

mieszanych

• Oczekiwane zyski

• Oprocentowanie nominalne

• Łatwość obrotu rynkowego

• Okres trwania (zapadania)

• Duration

• Ustalenie oprocentowania

• Płynność

• Waluta

• Ryzyko kredytowe

• Elastyczność (charakter opcyjny)

• Roszczenia w stosunku do zysków firmy lub w

stosunku do określonych aktywów natury

finansowej lub rzeczowej.

Doradca doradza

• Jaka kombinacja określonych cech

(przy uwzględnieniu specyfiki

przedsiębiorstwa) doprowadzi do

pozyskania określonego wolumenu

środków finansowych przy

minimalnych kosztach ich pozyskania

Emitent –

maksymaliz

acja

wpływów z

emisji

(sprzedaż

jak

najmniejsze

j liczby akcji

jak

najdrożej)

Inwestorzy

–

minimalizacj

a kosztów

zakupu.

Kupno jak

największej

liczby akcji

po

najniższej

cenie

Doradca

finansow

y

Rynki na które skierowana jest

emisja

• Uwzględnia się czynniki:

• Prawne i ekonomiczne warunki rynku

kapitałowego (przepisy dewizowe, procedury

dopuszczeniowe, poziom oprocentowania,

sytuacje związane z polityką kursową)

• Atrakcyjność rynku ze względu na wolumen

obrotów (możliwość uplasowania emisji)

• Pozycja rynkowa emitenta (standing) jako

wyznacznik wyceny emisji oraz premię za

ryzyko.

Doradca doradza

• Giełda – w jakim segmencie (na

którym rynku) uplasować emisję?

• Może New Connect?

• Segmentacja inwestorów:

– Przepisy zewnętrze (akty prawne)

– Przepisy wewnętrzne (regulaminy)

Określają kto może nabywać jakie papiery

wartościowe i na jakim rynku.

Doradca doradza

• Cechy jakościowe określonych grup

inwestorów:

• Bezpośrednie następstwa (struktura

akcjonariatu po emisji)

• Pośrednie następstwa dla emitenta

• (zmiana pakietów po debiucie)

Rozdział transz:

• Inwestorzy instytucjonalni / indywidualni

• Krajowi / zagraniczni (siedziba inwestora)

• Dywersyfikacja regionalna w kraju

emitenta

• Przesunięcia między transzami.

Inwestorzy

indywidualni

Inwestorzy

instytucjonalni

Typy inwestorów

• Określają ich horyzonty czasowe -> wpływ

na zachowania się ceny na giełdzie

• Czy stabilizować kurs po debiucie

giełdowym?

Wybór momentu emisji

• Wyznacza się go poprzez:

• Prognozę na podstawie czasowej

struktury zapotrzebowania firmy na

kapitał - > ewentualnie kredyt

pomostowy

• Prognozę rozwoju sytuacji rynkowej

(jest to szczególnie ważne):

– Jaka koniunktura

– Ile emisji planowanych w tym czasie

(kalendarz emisji)

Emisja na półkę - USA

• Reguła 415 z 1982 r. – emisja na

półkę (Rule 415, shelf registration).

• W dwa lata można uplasować emisję.

Authorized but not issued

Outstanding

Treasury

A

u

t

h

o

ri

z

e

d

I

s

s

u

e

d

Emisja akcji w USA

Akcje na

rynku

Własne akcje w

posiadaniu firmy

(zjawisko buy –

back)

Underwriting

• Subskrybcja z niedoborem

(undersubscribed)

• Czy firma skorzysta z tej usługi czy

też nie?

• Jaki typ? Subemisja usługowa czy

inwestycyjna.

Typy underwritingu:

• Firm commitment – nieodwołalna umowa pełnej gwarancji

(ryzyko po stronie banku):

Zakup wszystkich papierów będących przedmiotem umowy

gwarancyjnej

Stosuje się klauzule ważności zobowiązania gwarancyjnego

(tzw. klauzule wyjścia):

1)

zobowiązanie może wygasnąć skutek określonych w

umowie działań emitenta

2)

wpływ na ważność zobowiązania mają warunki

ekonomiczne panujące na rynku (market – out conditions)

Odmianą nieodwołalnej umowy jest umowa

gotowości (stand – by underwriting) objęcia

papierów wartościowych , która zobowiązuje

gwaranta do złożenia zapisu na akcje nie objęte w

ofercie, po zakończeniu oferty.

Typy underwritingu:

• Best effort – umowa o dołożeniu należytej staranności

(ryzyko po stronie emitenta).

Gwaranci zobowiązują się aktywnie sprzedawać papiery

wartościowe w IPO ale nie zobowiązują się do ich nabywania.

Gwarant jako agent sprzedaży.

Odmiany:

1) Wszystko albo nic (all – or –none uderwriting) – zamknięcie

oferty jest uzależnione od sprzedaży wszystkich papierów. W

przypadku braku zapisu na wszystkie papiery oferta nie

dochodzi do skutku (zapisy unieważnia się).

2) Minimum – maksimum (minimum – maximum

underwriting) – oferta dochodzi do skutku w przypadku

objęcia pewnej minimalnej, z góry ustalonej, liczby papierów.

W przypadku sprzedania tej minimalnej liczby walorów,

gwaranci kontynuują sprzedaż aż do ewentualnego

osiągnięcia założonego w ofercie maksimum.

Typy underwritingu:

• Umowy przetargowe (Competitive

undwerwriting) – często stosowane w

przypadku przedsiębiorstw

użyteczności publicznej (lub gdy brak

akcji z danej branży na giełdzie).

Ma miejsce przetarg między

gwarantami , proponującymi cenę

jakie gotowi są zapłacić za papiery

do dalszej odsprzedaży.

Typy underwritingu:

• Umowy z opóźnioną dostawą

(delayed delivery underwriting) –

odnoszą się głównie do instrumentów

dłużnych.

Polegają na gwarantowaniu sprzedaży

opcji zakupu instrumentu w określonym

terminie w przyszłości.

Gwarant otrzymuje swoje wynagrodzenie

już w momencie zamknięcia oferty, a nie

dostarczenia instrumentu dłużnego.

Underwriting

• Przejęcie ryzyka plasowania przez

jeden bank

• Podział ryzyka plasowania pomiędzy

różne podmioty: konsorcjum emisyjne

lub ograniczenie gwarantowanego

wolumenu.

• Brak gwarancji.

• Ustalenie wynagrodzenia gwaranta

(Underwriting fee).

Nawis akcji na rynku (shares

overhanging the market)

• Po dojściu do skutku umowy

gwarancyjnej, gwaranci mogą chcieć

odchudzić posiadane pakiety (lighten

their holdings)

• Ceny akcji raczej nie wzrosną zanim

gwaranci nie sprzedadzą posiadanego

nawisu akcji. Akcje te musza przejść

w tzw. stałe ręce (firm hands).

Ryzyko związane z

uplasowaniem

• Ryzyko optymalnego wyboru momentu emisji

w przypadku wahań cen akcji na rynku.

• Ryzyko cenowe wynikające z błędnego

ustalenia ceny emisji w przypadku stabilnej

sytuacji na rynku lub z dużej zmienności ceny

na rynku w przypadku prawidłowego ustalenia

ceny (to drugie zależy od czasu między

ustaleniem ceny a sprzedażą).

• Ryzyko marketingowe - częściowe lub

całkowite nieuplasowanie emisji mimo

prawidłowego ustalenia ceny.

Ryzyko związane z

uplasowaniem

• Ryzyko marketingowe - częściowe lub

całkowite nieuplasowanie emisji mimo

prawidłowego ustalenia ceny.

• Przyczyny:

– Zła segmentacja inwestorów

– Nieodpowiednie środki z zakresu

produktu, komunikacji, dystrybucji

mające służyć wypracowaniu segmentu

docelowego.

IPO lub SPO

• Inaczej określa się cenę emisyjną w

IPO

• Inaczej zaś w SPO (prawo poboru

akcji nowej emisji)

• Czy podobne spółki są notowane na

giełdzie?

• Branże? Branże zbliżone.

Oferta przetargowa (tender

offer)

• Brak podobnej spółki na giełdzie

• Inwestorzy składają oferty na

określoną liczbę akcji i podają cenę

• Sponsor kalkuluje cenę graniczną

(striking price)

Bookbuilding

• Parametry bookbuildingu

• Kto będzie bookrunnerem?

• Ogłoszenie przedziału ceny emisyjnej

(widełki)

• Jaki sposób zbierania ofert:

– Spotkania w cztery oczy (one – to – one

meetings)

– Prezentacje analityków

– Pośrednie środki komunikacji (w tym mass

media)

Bookbulding – przyjmowanie

ofert

• Jaki oferty są przyjmowane:

• Bez podania ceny tzw. najtańsze

oferty

• Faza niezobowiązująca

• Faza zobowiązująca

Bookbuilding – analiza

danych

• Klastrowanie inwestorów

• Stworzenie mapy elastyczności cenowej

popytu w różnych kategoriach jakościowych

• Ustalenie ceny emisyjnej, wolumenu emisji

i struktury plasowania

• Ile akcji ma zostać sprzedanych

poszczególnym grupom inwestorów (direct

allocation) i jaka część będzie w puli

dowolnego przydziału (free retention).

Przydział akcji

• Warunki specjalne dla pewnej grupy

inwestorów (dyskonto cenowe dla

inwestorów indywidualnych lub upust

cenowy dla inwestorów wcześniej

składających zobowiązujące oferty)

• Ustalenie ceny emisyjnej:

– Procedura holenderska?

– Procedura amerykańska?

Przydział a rozdział akcji

• Rozdział (allotment) – na poszczególne

transze

• Przydział (allocation) – poszczególnym

inwestorom

• A może losowanie (ballot) zamiast

proprocjonalnej redukcji?

• Inwestorzy otrzymują standardowy pakiet

niezależnie od liczby subskrybowanych akcji

Redukcja nieproporcjonalna

(scaling down)

• Redukcja zapisów na:

• Wielkie pakiety (powyżej 100 000) –

do 10% zgłoszonej ilości

• Mniejsze pakiety (do 100 000) –

inwestorzy otrzymują 100 akcji lub

mogą wziąć udział w losowaniu, po

którym szczęśliwcy otrzymują po 300

akcji, przegrani nie otrzymują nic

Fuzje i przejęcia

M&A lub LBO

• IPO w przypadku fuzji:

• Jaka struktura finansowania

– Paper offer (akcje)

– Cash Offer (nie dotyczy)

– Two step tender

Wskazówki dla doradcy - 1

• Dobry start emisji – zaczyna się obrót

akcjami na GPW. Cena „tuż po”

(aftermarket) nie powinna być niższa

niż cena emisyjna

• Ustala się cenę emisyjną nieco poniżej

ich wartości (wartości wewnętrznej).

• Ale nie za nisko bo emitent może

zarzucić brak staranności ->

uzgodnienie z emitentem „dyskonta”.

Wskazówki dla doradcy - 2

• W prognozach zysków w przyszłości należy

wykazać ostrożność

• Dla debiutanta nie ma nic gorszego niż nie

sprostać prognozom prospektu emisyjnego

(prospectus forecast)

• Prognozuje się nieco niższe zyski niż te, które

w rzeczywistości spółka zamierza osiągnąć.

• Po debiucie spółka pozytywnie „zaskoczy”

rynek podwyższając prognozę (wzrost ceny

na GPW).

Wskazówki dla doradcy - 3

• Jeśli cena emisyjna jest niższa niż

wartość wewnętrzna akcji:

• Cena akcji po debiucie nie spadnie

gwałtownie

• Spekulanci osiągną zysk (stags)

Konsorcjum emisyjne - Liczba banków

wchodzących w skład konsorcjum:

• Wyłączność dystrybucji –

niewielka liczba banków wybranych

wg pewnego kryterium (potencjał

plasowania). Uczestnicy syndykatu

mają ograniczenia geograficzne

sprzedaży (ring fence).

W procedurze free – for – all każdy członek może

obsługiwać inwestorów we wszystkich regionach.

Konsorcjum emisyjne - Liczba banków

wchodzących w skład konsorcjum:

• Dystrybucja selektywna – bez

ograniczeń regionalnych sprzedaży.

Do udziału w konsorcjum zaprasza

się tylko kilka banków. Wybór banków

wg określonych kryteriów.

• Dystrybucja intensywna – do

konsorcjum zaprasza się wiele

banków.

Wady i zalety dużych

konsorcjów

• Dla emitenta korzystna jest rywalizacja

między BI o część emisji.

• Banki poszukują stosownych odbiorców emisji

i dążą do osiągnięcia jak najwyższej ceny.

• Z punktu widzenia BI ostra konkurencja może

spowodować, że udział w konsorcjum będzie

dla banku mniej atrakcyjny (gdy w grę

wchodzi mała część emisji)

Wady i zalety dużych

konsorcjów

• Duże konsorcjum sprzyja podzieleniu

ryzyka inwestycyjnego między

uczestników

• Duże konsorcjum to wzrost kosztów

transakcyjnych (koszty poszukiwania,

przygotowywania i zawarcia umowy

konsorcjum + koszty koordynacji i

kontroli członków)

Struktura konsorcjum

emisyjnego

Bank prowadzący (Lead –

manager)

Członkowie konsorcjum

Członkowie grupy gwarantującej

Dodatkowi członkowie grupy

sprzedającej

Inwestorzy

Grupa

prowadząc

a

Grupa

gwarantując

a

Grupa

sprzedająca

Emiten

t

Konsorcja globalne

• W przypadku konsorcjów globalnych

bardzo często tworzy się konsorcja

lokalne (regionalne).

Ustalenie ceny przy wyborze

konsorcjum sprzedaży

• Advanced pricing – cena emisyjna

ustalona w momencie wyboru banku

• Open pricing – ustalenie ceny

emisyjnej do momentu

poprzedzającego emisję

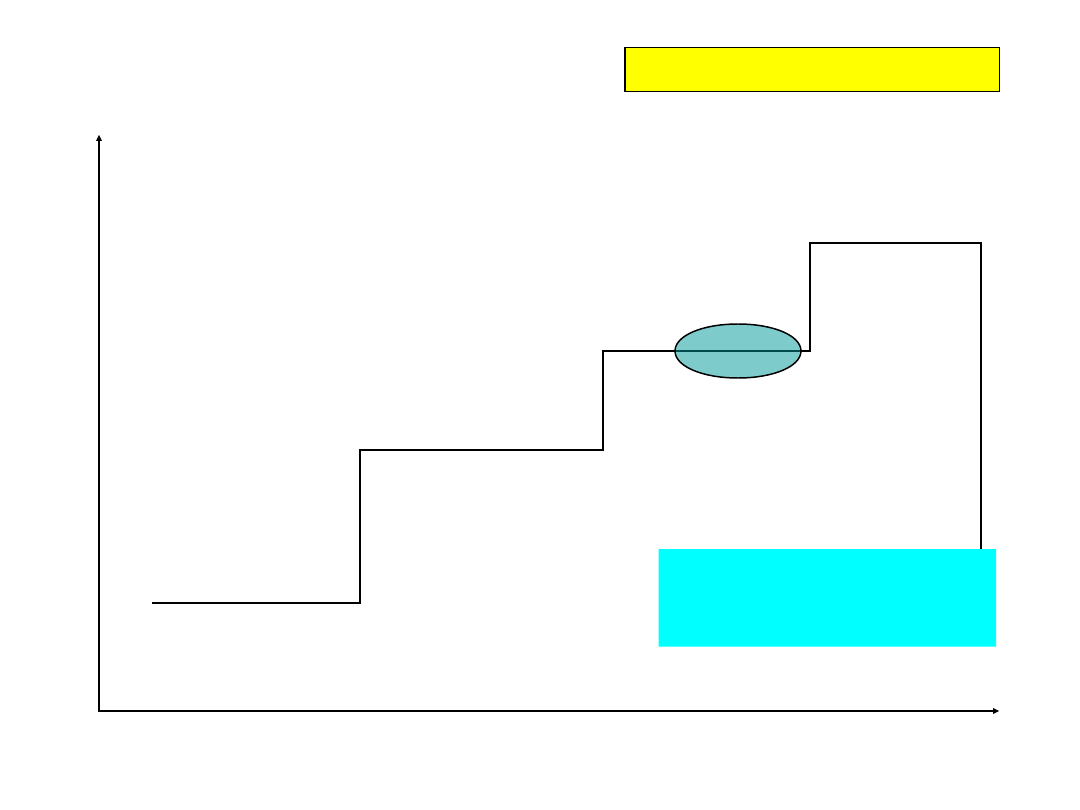

Czas -

lata

Dywidenda w USD na jedną akcję

Kredyt

Zmiana polityki

dywidendy

Polityka dywidendy

Sposoby wypłaty dywidendy

• Stała kwota w USD

• Stopa dywidendy (D/P)

• Procent zysku (%ZN)

• Wykup własnych akcji (buy back)

• Fuzje i przejęcia (M&A)

Pożądana struktura grupy

kapitałowej emitenta

• Jedyne akceptowalne przez rynek

powiązania właścicieli z Grupą

Kapitałową to udział w kapitale

zakładowym emitenta i członkostwo w

Zarządzie.

• Niedopuszczalne są wspólne znaki

towarowe i nieruchomości

• Grupę ocenia się na podstawie

skonsolidowanych sprawozdań

finansowych.

Właściciel

e

Inwestorz

y

Spółka

akcyjna

emitent

Podmiot

zależny

Podmiot

zależny

Podmiot

zależny

Podmiot

zależny

Grupa

kapitałow

a

Właściciele

• Właściciele mogą prowadzić równolegle inną

niekonkurencyjną działalność gospodarczą ale

nie powiązaną w żaden sposób z Grupą

Kapitałową.

• Działalność konkurencyjna jest zakazana.

• Właściciele mogą zasiadać w Zarządzie innych

podmiotów pod warunkiem, że nie koliduje to z

ich rolą w Grupie Kapitałowej emitenta

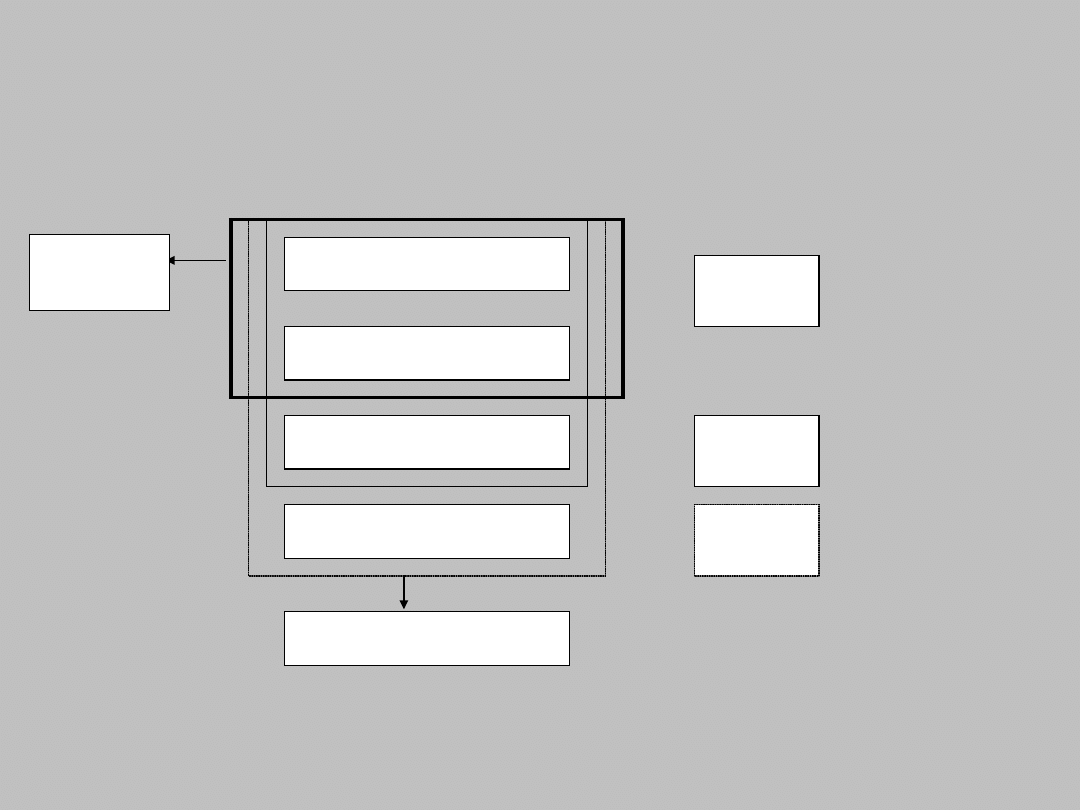

Porządkowanie grupy

kapitałowej

Przed

Po

Właściciel

e

Rodzina

właścicie

li

Spółka

1

Spółka

2

Spółka

4

Spółka

3

Właściciel

e

Rodzina

właścicie

li

Spółka

akcyjna

Podmioty zależne

Przenoszenie

udziałów / akcji

lub firm

Spółka

4

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

- Slide 96

- Slide 97

- Slide 98

- Slide 99

- Slide 100

Wyszukiwarka

Podobne podstrony:

Illustrowany przewodnik w podróży do Krynicy

IPO w3

Adriana Krynicka , Adriana Krynicka

IPO 2007

REGULAMIN EGZMINU IPO V (Vorstufe) (IPO – wstępne)

IPO w2

Przegląd Budowlany-06 Konferencja Naukowa-Krynica 2008

IPO w2

kryniczna jednorodzinny parter

IPO Lotos

Alibaba’s IPO Risky Business

Postanowienia ogólne dotyczące egzaminów IPO (psa obronnego), SZKOLENIE PSÓW, WSZYSTKO O PSACH

ipo ruch

krynica PK KS

REGULAMIN EGZMINU IPO 3, SZKOLENIE PSÓW, WSZYSTKO O PSACH

REGULAMIN EGZMINU IPO 2, SZKOLENIE PSÓW, WSZYSTKO O PSACH

REGULAMIN EGZMINU IPO 1, SZKOLENIE PSÓW, WSZYSTKO O PSACH

CAD sciaga, ZUT, semestr 2, IPO

Kinga Ciołkiewicz Krynica Zdrój

więcej podobnych podstron