ipo

team

Jak wprawić „Goliata” w ?

W prezentacji wykorzystano dane z prospektu emisyjnego, raportu analitycznego DM PKO BP

oraz analizy własne.

prezentują:

Agata Dudkiewicz

Piotr Chabrowski

Karol Bisek

ipo

team

Agenda

1. Prezentacja Spółki

2.

Dane o emisji

3.

Analiza rynkowa

4.

Analiza finansowa i wycena

5.

Podsumowanie

ipo

team

Historia

„Polskie Towarzystwo Księgarni Kolejowych RUCH Spółka z ograniczoną

odpowiedzialnością” – spółka, założona przez wybitnych księgarzy polskich.

Sieć kiosków oferujących prasę, tytoń i inne drobne artykuły na dworcach

17 IX 1918

1950

29 IV 1991

Na podstawie Zarządzenia Ministra Przemysłu powstaje Przedsiębiorstwo państwowe pod nazwą

„Przedsiębiorstwo Kolportażowo-Handlowe RUCH”

Rozpoczęcie sportu z HDS (obecny konkurent RUCH-u m.in.. InMedio)

RUCH – monopolista –

czasy świetności

1996

ipo

team

Informacje podstawowe I

•

Zakres działaności RUCH S.A. to przede wszystkim sprzedaż:

– artykułów prasowych

– pozaprasowych, czyli

• wyrobów tytoniowych,

• biletów komunikacji miejskiej i znaczków pocztowych,

• kart telefonicznych,

• pozostałych artykułów jak artykuły chemiczne,

artykuły kosmetyczne, artykuły farmaceutyczne bez

recepty dopuszczone do obrotu poza aptecznego,

artykuły higieniczno-sanitarne, artykuły spożywcze,

artykuły papiernicze i biurowo-szkolne.

– Spółka prowadzi także sprzedaż usług.

•

Kanały dystrybucji: hurtowy i detaliczny oraz sprzedaż prasy

w prenumeracie

•

Kolportaż prasy: prowadzony jest w dwóch podstawowych

formach – jako sprzedaż egzemplarzowa, na warunkach

pełnego prawa zwrotu egzemplarzy niesprzedanych, oraz w

prenumeracie, na podstawie umów o kolportaż z wydawcami.

CO sprzedaje

JAK sprzedaje

NA JAKICH

WARUNKACH

sprzedaje

Jak kiosk

wygląda

każdy wie

ipo

team

Skąd się biorą te 4 mld przychodów

•

34 tys

. punktów sprzedaży prasy, w tym prawie 10 tys. punktów sprzedaży

sieci własnej i około 24 tys. punktów sieci partnerskie.

•

ok. 20 mln Polaków kupuje w RUCHU przynajmniej raz w tygodniu

(wg Pentora); ponad 8 mln – codziennie.

•

Sprzedaż krajowa Emitenta odbywa się

na terenie całego kraju

(tylko

RUCH jest w stanie dostarczyć prasę do wszystkich punktów na terenie

Polski)

•

Spontaniczną znajomość marki deklaruje aż 78% badanych,

71%

wymienia markę RUCH na pierwszym miejscu spośród wszystkich

marek sieciowych punktów sprzedaży prasy.

ipo

team

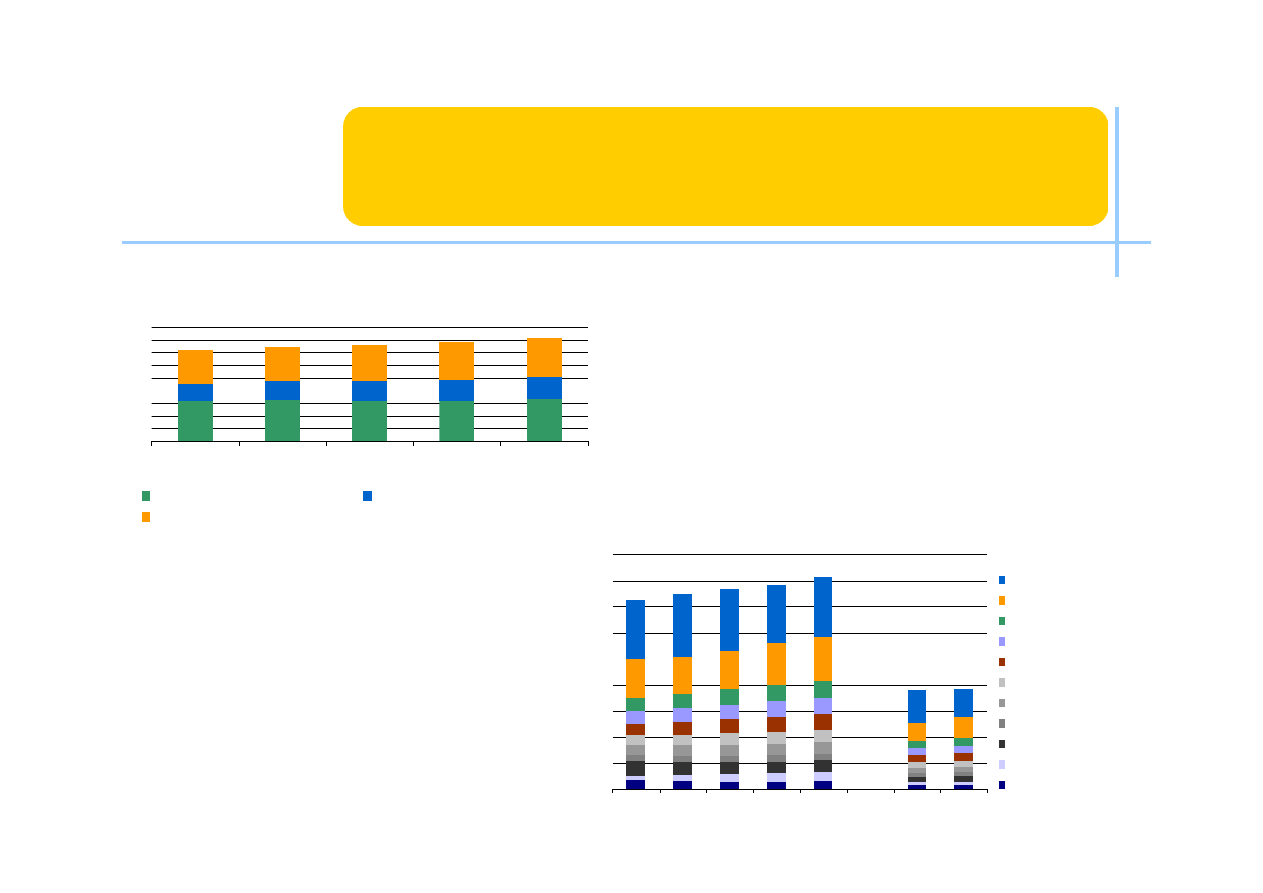

Informacje podstawowe II

– Przychody

Struktura przychodów RUCH S.A. (w mld PLN)

0,24

0,27

0,29

0,31

0,33

0,14

0,15

0,74

0,71

0,74

0,80

0,84

0,35

0,40

1,14

1,19

1,17

1,11

1,16

0,61

0,55

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

2 003

2 004

2 005

P2006

P2007

I-VI 2005 I-VI 2006

prasa - hurt

hurt - tyton.

prasa - detal

detal - tyton.

detal - bilety i znaczki

hurt - karty tel.

hurt - bilety i znaczki

detal - poz

hurt - poz

detal - karty tel.

prasa - prenumerata

Struktura przychodów RUCH S.A. - podstawowe gałęzie

działalności (w mld PLN)

1,6

1,6

1,6

1,6

1,6

0,7

0,7

0,8

0,9

0,9

1,4

1,4

1,4

1,5

1,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

2 003

2 004

2 005

P2006

P2007

Kolportaż prasy

poz. towary - sprzedaż detaliczna

poz. towary - sprzedaż hurtowa

• wzrastające przychody ze sprzedaży

hurtowej

• małe zmiany w strukturze przychodów

•Przychody ze sprzedaży nieruchomości

(?)

• 50% przychodów generowana przez 3

grupy produktowe

• największe przychody z grup p. o

najwyższej konkurencji na rynku

•Znaczne przychody z grup p. o dużym

ryzyku (akcyza, VAT na prasę

ipo

team

Strategia rozwoju

•

Utrzymanie pozycji lidera i zwiększenie udziału w segmencie

kolportażu do 50%,

•

Uzyskanie silniejszej pozycji na rynku dystrybucji produktów

FMCG (

rynek ten wykazuje się dużą konkurencyjnością),

•

Rozwój i modernizacja sieci sprzedażowej i dystrybucyjnej

•

Przeprowadzenie restrukturazacji

•

Dostawcy just-in-time on demand (w 24h wszystko czego

odbiorca sobie życzy)

•

Znaczący gracz na rynku nieruchomości

ipo

team

RUCH na rynku

RYNEK FMCG:

•

wartość tego rynku w Polsce w

2005 roku wyniosła 135,5 mld zł,

•

wzrost o 4,2% w stosunku do roku

poprzedniego (w sprzedaży

hurtowej i detalicznej),

•

bardzo rozdrobniony,

•

konkurencja: małe osiedlowe

sklepy i kioski oferujące prasę oraz

artykuły z grupy FMCG, sieci

sprzedaży detalicznej prowadzonej

przez konkurencyjnych kolporterów

oraz inne sieci sprzedaży

impulsowej, np. stacje benzynowe.

RYNEK PRASOWY:

•

polski rynek prasowy to około 1,7 mld

egzemplarzy wydawnictw o łącznej

wartości rzędu 4,7 mld zł,

•

wartość rynku zmalała o 4,8%

wskutek wojny cenowej pomiędzy

wydawcami gazet i mniejszej

sprzedaży dodatków i serii

wydawniczych; obecnie przewiduje się

stabilizację lub nieznaczny spadek,

•

44 % rynku jest w posiadaniu RUCHu,

•

konkurenci: Kolporter S.A., HDS sp.

z.o.o., Garmond Press, Franpress

ipo

team

Agenda

1.

Prezentacja Spółki

2. Dane o emisji

3.

Analiza rynkowa

4.

Analiza finansowa i wycena

5.

Podsumowanie

ipo

team

Specyfikacja oferty oraz udziałowcy

Oferta - >

15.550.000

nowo emitowanych Akcji zwykłych na okaziciela (Przyjmowanie zapisów

w Transzy Małych Inwestorów

11.12.-15.12.2006)

Przedział cenowy akcji Ruch ustalono na 13-16 zł

Wycena wg DM PKO BP to 12 zł

Akcje Serii E zostaną zaoferowane inwestorom w następujących transzach:

•

10.450.000

w Transzy Dużych Inwestorów,

•

5.100.000

w Transzy Małych Inwestorów.

STRUKTURA AKCJONARIATU PO EMISJI:

Skarb Państwa do końca roku 2008 planuje sprzedać swój pakiet akcji.

23 – 28%

pozostali

72 – 77 %

% akcji i głosów

Skarb Państwa

akcjonariat po emisji

ipo

team

Do

255

mln PLN

115

Inwestycje w

modernizację i rozwój

sieci sprzedaży

62

Inwestycje w

informatyzację funkcji

wsparcia

73

Inwestycje w

modernizację funkcji

logistycznych

Cele emisji

ipo

team

Agenda

1.

Prezentacja Spółki

2.

Dane o emisji

3. Analiza rynkowa

4.

Analiza finansowa i wycena

5.

Podsumowanie

ipo

team

Analiza SWOT - CZYNNIKI WEWNĘTRZNE

SŁABE STRONY:

•Sieć dystrybucyjna (punkty sprzedaży

mocno „passe”, brak dobrych lokalizacji)

•Brak strategii walki z konkurencją

•Brak zintegrowano systemu obsługi

odbiorców i dostawców (logistyka)

•Nieefektywne wykorzystywanie kapitału

marki

•Niska rentowność, znaczący udział

kosztów stałych (i.e. wynagrodzenia)

SILNE STRONY:

•Sieć dystrybucyjna (największa w Polsce),

•Lider na rynku kolportażu prasy

•Silna pozycja hurtownika

•Uznana marka

•Niskie zadłużenie

ipo

team

Analiza SWOT - CZYNNIKI ZEWNĘTRZNE

ZAGROŻENIA:

•nieudana reorganizacja

•Koncentracja na bardziej kosztochłonnej obsłudze rynku

hurtowego

•Konsolidacja konkurencji, ewentualnie utrzymująca się

tendencja spadkowa w udziale rynkowym

•Pogłębiająca się siła przetargowa klientów

•Utrzymujący się spadek rynku (wojna prasowa, wojna

cenowa na rynku FMCG) – niskie marże

•zmiany kanałów sprzedaży prasy, rozwój nowoczesnych

form,

•spór między Skarbem Państwa a HDS Wydawcą Prasy Sp. z

o.o.,

• nieuregulowany stan prawny części nieruchomości,

SZANSE:

• skuteczne wdrożenie restrukturyzacji (zmniejszenie kosztów

zatrudnienia i obsługi dostawców, ulepszenie systemu

sprzedaży i dystrybucji, poprawa rozwiązań IT, efektywna

logistyka)

•Zwiększenie udziału swoich punktów sprzedaży

•Odzyskanie i umocnienie pozycji rynkowej (i.e. skuteczne

zwalczanie konkurencji) m.in. w rynku FMCG

•Wzrost marż na umowach (renegocjacje, obniżenie kosztów)

•Wzrost rynku prasowego i FMCG

ipo

team

Diagram of Porter's 5 Forces

DEGREE OF RIVALRY

-Exit barriers

-Industry concentration

-Fixed costs/Value added

-Industry growth

-Intermittent overcapacity

-Product differences

-Switching costs

-Brand identity

-Diversity of rivals

-Corporate stakes

BUYER POWER

Bargaining leverage

Buyer volume

Buyer information

Brand identity

Price sensitivity

Threat of backward integration

Product differentiation

Buyer concentration vs. industry

Substitutes available

Buyers' incentives

THREAT OF

SUBSTITUTES

-Switching costs

-Buyer inclination to

substitute

-Price-performance

trade-off of substitutes

BARRIERS

TO ENTRY

Absolute cost advantages

Access to inputs

Economies of scale

Capital requirements

Brand identity

Switching costs

Access to distribution

SUPPLIER POWER

Supplier concentration

Differentiation of inputs

Impact of inputs on cost or differentiation

Presence of substitute inputs

Threat of forward integration

Cost relative to total purchases in industry

•Silna siła

dostawców

towarów

(to oni określają

marże & kto dostarcz

ich produkty)

•

względnie małe

bariery wejścia

•Problem z

wykorzystaniem

efektu skali

•

silna siła

konsumentów

(zarówno

hurtowych – duże

miasta, jak

indywidualnych)

Silna konkurencja,

malejące marże,

duże ryzyko

ipo

team

Agenda

1.

Prezentacja Spółki

2.

Dane o emisji

3.

Analiza rynkowa

4. Analiza finansowa i wycena

5.

Podsumowanie

ipo

team

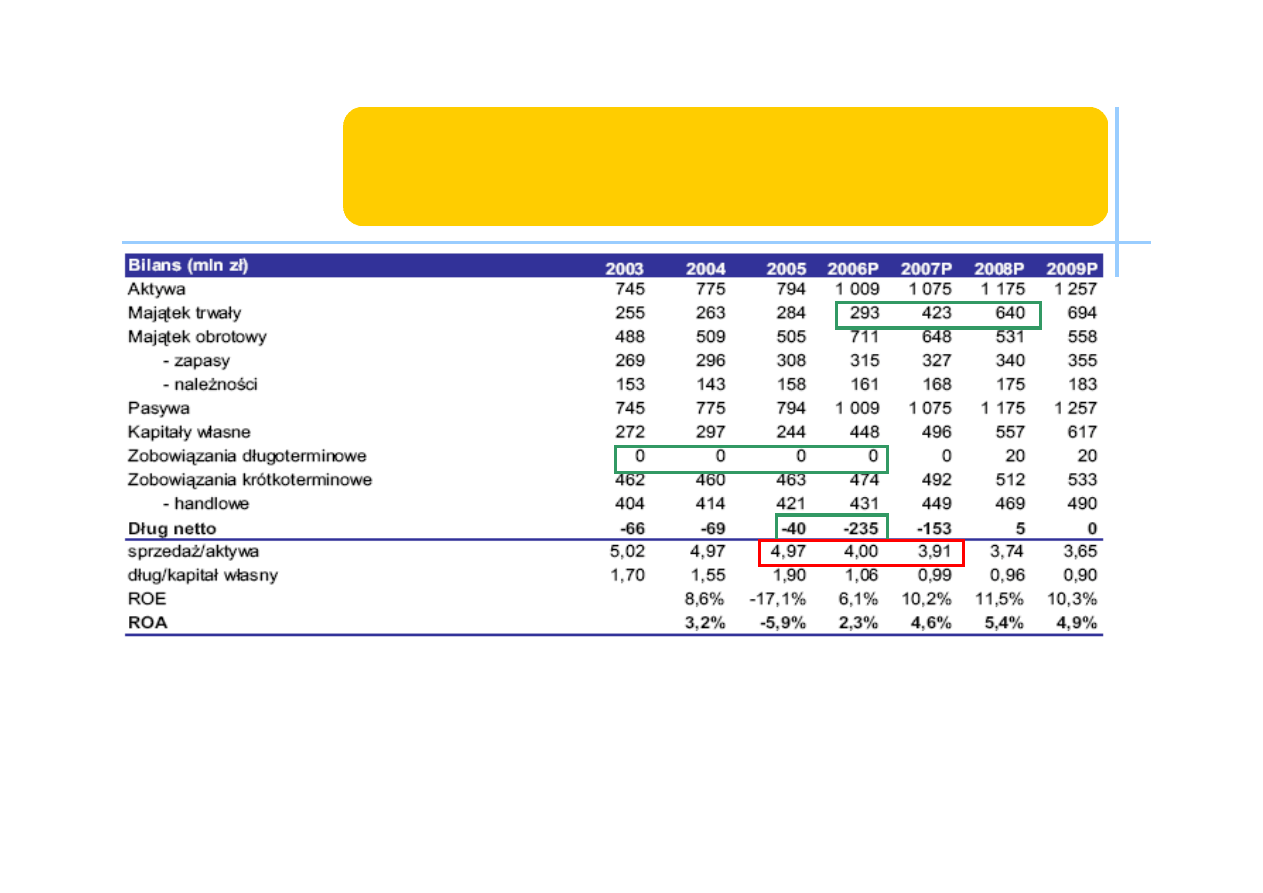

Analiza finansowa I - Bilans

•Niskie zadłużenie długookresowe

•Wyższe kapitały obrotowe (środki pieniężne z emisji)

•Niska rentowność na aktywach

•Brak pozytywnych trendów w konwersji należności i zobowiązań)

ipo

team

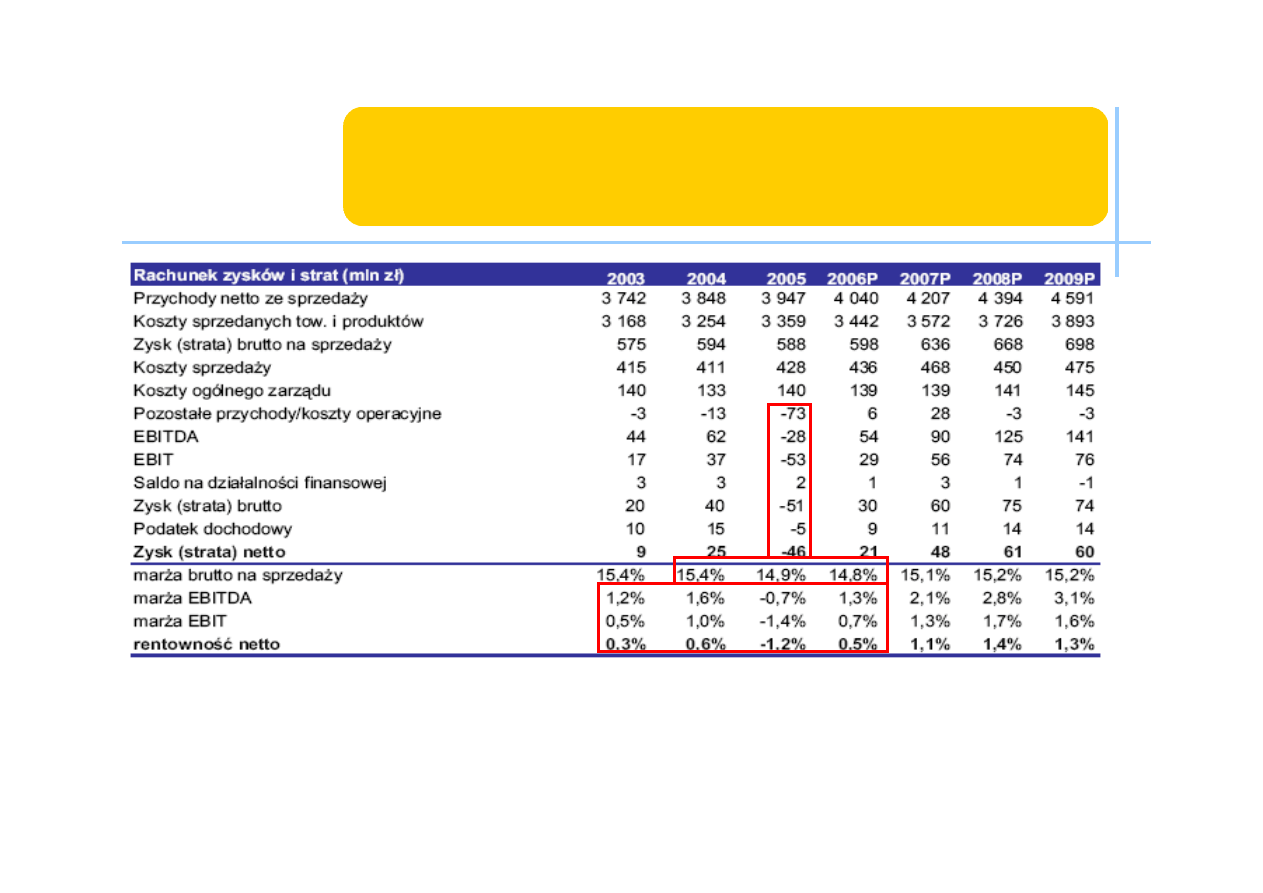

Analiza finansowa II – Rachunek Zysków i Strat

•Malejąca marża na sprzedaży

•Strata netto w 2005 (rezerwa na restrukturyzację)

•Niska rentowność

ipo

team

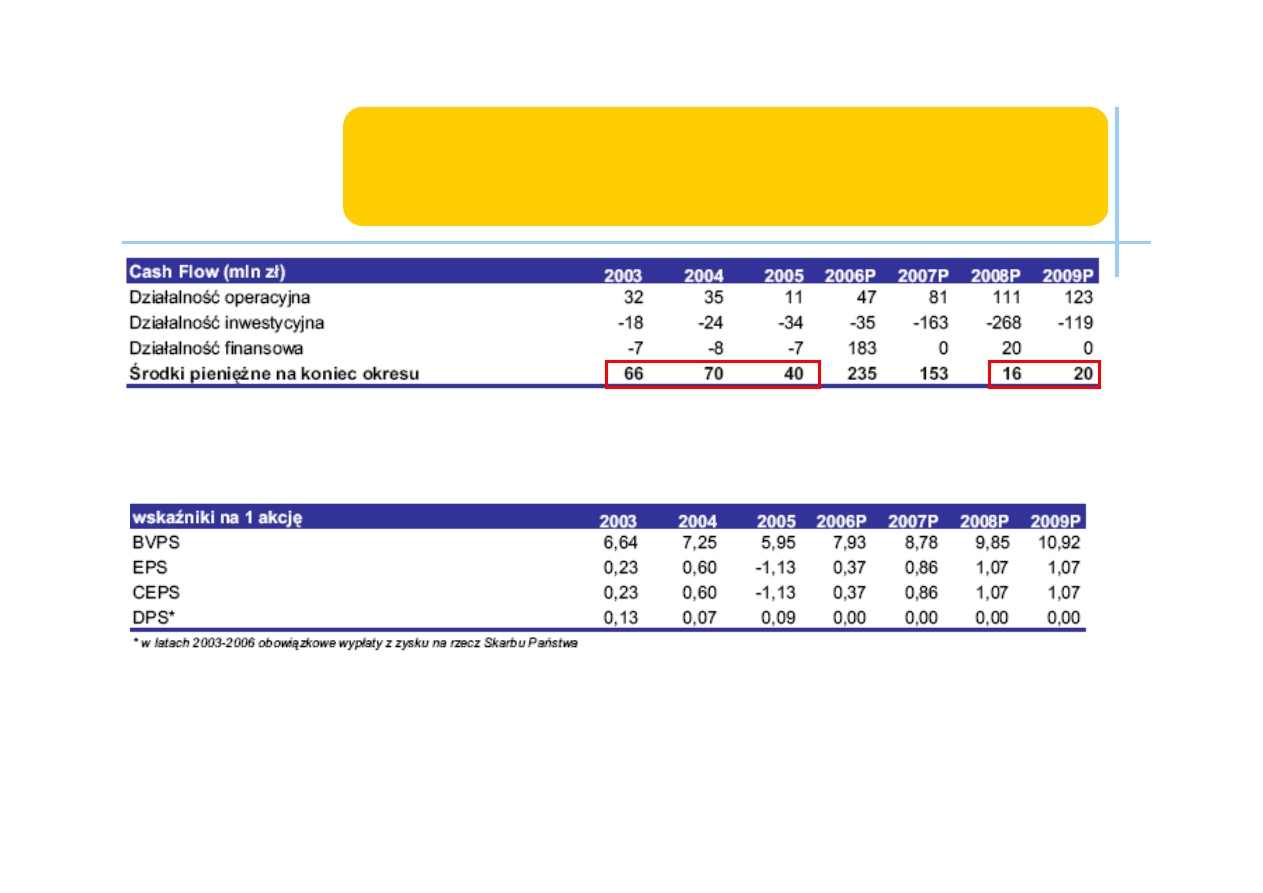

Analiza finansowa III

•Niski poziom generowanej gotówki

ipo

team

Agenda

1.

Prezentacja Spółki

2.

Dane o emisji

3.

Analiza rynkowa

4.

Analiza finansowa i wycena

5. Podsumowanie

ipo

team

INWESTOWAĆ – analiza wariantowa

I. Czy spółce uda się przeprowadzić restrukturyzację?

Nie inwestuj

II. Czy skarb państwa odsprzeda większościowy pakiet

akcji?

III. Czy spółka będzie bardziej rentowna i zwiększy

udział w rynku?

Inwestuj

TAK

TAK

TAK

NIE

NIE

NIE

ipo

team

INWESTOWAĆ ?

-

spółka jest liderem na rynku prasowym (44%)

-

od 2005 jest wdrażany z powodzeniem program restrukturyzacji

-

spółka obecnie nie jest zadłużona, środki z emisji akcji posłużą do

umocnienia pozycji spółki na rynku

-

spółka jest atrakcyjnym kąskiem dla zagranicznego inwestora

branżowego – spore szanse na wzrost wartości firmy w przyszłości

ipo

team

Dziękujemy za

uwagę!!!

… a na deser?

ipo

team

Czarne chmury nad Monnari Trade

;(

Informacja prasowa dzień po naszej poprzedniej analizie:

„

Marek Banasiak był prezesem As-Line Venture Sp. z o.o. oraz właścicielem As-

Line Marek Banasiak, (…) sąd wypomina w swoich postanowieniach „niewłaściwą

politykę kredytową i cenową” oraz „wadliwą politykę gospodarczą”

12 lipca 1993 r. największy wierzyciel, bank Pekao upomniał się o stratę ponad

30 mld starych zł kredytu. Po dwóch tygodniach Banasiak złożył wnioski o

upadłość obu As-Line.

Biegły stwierdził ogromny bałagan w księgach rachunkowych As-Line Marek

Banasiak: niepotwierdzone salda należności wyniosły 7,4 mln nowych złotych.

Audytor oszacował, że podmiot nie przekazał do budżetu 4 mln zł podatku

dochodowego. Kontrowersje z podatkiem dochodowym dotyczyły też spółki As-

Line Venture.”

Źródło bankier.pl

http://www.bankier.pl/wiadomosc/Czarne-chmury-nad-debiutujaca-spolka-

Monnari-Trade-1518157.html

Wyszukiwarka

Podobne podstrony:

prezentacja Ruch konsumencki

Wykł 05 Ruch drgający

ruch wektorowy

Ustalony ruch przez dyfuzje gazow wg Maxwella

Prezentacja klaryfikator ruch

R PSYCH RUCH

POJĘCIA CHARAKTERYZUJĄCE RUCH FALOWY

ruch

12zsnr ruch

2 Ruch drgający i falowy

3 3 Ruch obrotowy 40 46

07 ruch konspekt

Jak zwiększyć ruch na stronie

22zsnr ruch

ruch jednostajny, Fizyka

Liturgia Uczty, Ruch Światło-Życie (oaza), Materiały formacyjne, Diakonia Liturgiczna (DL)

więcej podobnych podstron