OPERACJE BANKOWE

OPERACJE BANKOWE

Polskie

Polskie

Prawo bankowe

Prawo bankowe

wymienia następujące

wymienia następujące

operacje bankowe,

operacje bankowe,

nazwane tam

nazwane tam

czynnościami bankowymi:

czynnościami bankowymi:

—

—

prowadzenie rachunków bankowych;

prowadzenie rachunków bankowych;

—

—

przyjmowanie wkładów oszczędnościowych i lokat terminowych;

przyjmowanie wkładów oszczędnościowych i lokat terminowych;

—

—

przeprowadzanie rozliczeń pieniężnych;

przeprowadzanie rozliczeń pieniężnych;

—

—

udzielanie i zaciąganie kredytów oraz pożyczek pieniężnych;

udzielanie i zaciąganie kredytów oraz pożyczek pieniężnych;

—

—

wykonywanie operacji czekowych i wekslowych;

wykonywanie operacji czekowych i wekslowych;

—

—

przyjmowanie oraz dokonywanie lokat w bankach;

przyjmowanie oraz dokonywanie lokat w bankach;

—

—

udzielanie oraz przyjmowanie poręczeń i gwarancji bankowych;

udzielanie oraz przyjmowanie poręczeń i gwarancji bankowych;

—

—

dokonywanie obrotu wartościami dewizowymi oraz prowadzenie

dokonywanie obrotu wartościami dewizowymi oraz prowadzenie

obsługi finansowej obrotów z zagranicą;

obsługi finansowej obrotów z zagranicą;

—

—

prowadzenie obsługi pożyczek państwowych;

prowadzenie obsługi pożyczek państwowych;

—

—

emitowanie papierów wartościowych oraz dokonywanie obrotu

emitowanie papierów wartościowych oraz dokonywanie obrotu

tymi papierami;

tymi papierami;

—

—

dokonywanie zleconych czynności związanych z emisją papie rów

dokonywanie zleconych czynności związanych z emisją papie rów

wartościowych;

wartościowych;

—

—

kupno zagranicznych papierów wartościowych;

kupno zagranicznych papierów wartościowych;

—

—

przechowywanie przedmiotów i papierów wartościowych oraz

przechowywanie przedmiotów i papierów wartościowych oraz

udostępnianie skrytek sejfowych;

udostępnianie skrytek sejfowych;

—

—

wykonywanie na zlecenie innych banków czynności należących do

wykonywanie na zlecenie innych banków czynności należących do

zakresu działania banków zlecających.

zakresu działania banków zlecających.

Umowa kredytowa

Umowa kredytowa

musi być zawarta pisemnie. Prawo

musi być zawarta pisemnie. Prawo

bankowe określa jej niezbędne elementy, a wśród nich

bankowe określa jej niezbędne elementy, a wśród nich

elementy istotne dla ewidencji operacji kredytowej jak:

elementy istotne dla ewidencji operacji kredytowej jak:

strony umowy, kwota kredytu, termin lub terminy

strony umowy, kwota kredytu, termin lub terminy

(transze) postawienia do dyspozycji kredytobiorcy

(transze) postawienia do dyspozycji kredytobiorcy

środków pieniężnych, termin spłaty i oprocentowanie

środków pieniężnych, termin spłaty i oprocentowanie

kredytu oraz wysokość prowizji.

kredytu oraz wysokość prowizji.

Operacje kredytowe

Operacje kredytowe

można klasyfikować pod względem

można klasyfikować pod względem

płynności i metod udzielania kredytu, a także jego celu. W

płynności i metod udzielania kredytu, a także jego celu. W

pierwszym przypadku decyduje termin, na jaki bank

pierwszym przypadku decyduje termin, na jaki bank

udziela kredytu, gdyż najbardziej płynne są kredyty

udziela kredytu, gdyż najbardziej płynne są kredyty

krótkoterminowe. Polskie banki, przyjmując to kryterium,

krótkoterminowe. Polskie banki, przyjmując to kryterium,

rozróżniają w swych regulaminach następujące kredyty:

rozróżniają w swych regulaminach następujące kredyty:

—

—

krótkoterminowe,

krótkoterminowe,

udzielane na okres do l roku;

udzielane na okres do l roku;

—

—

średnioterminowe,

średnioterminowe,

z terminem spłaty od l roku do 3

z terminem spłaty od l roku do 3

lat;

lat;

—

—

długoterminowe,

długoterminowe,

z terminem spłaty powyżej 3 lat.

z terminem spłaty powyżej 3 lat.

Kredyty mogą być udzielane dwiema metodami,

Kredyty mogą być udzielane dwiema metodami,

w rachunkach:

w rachunkach:

—

—

bieżącym (otwartym);

bieżącym (otwartym);

—

—

kredytowym (pożyczkowym).

kredytowym (pożyczkowym).

Kredyt płatniczy,

Kredyt płatniczy,

nazywany także kredytem

nazywany także kredytem

kasowym lub przejściowym,

kasowym lub przejściowym,

jest udzielany w

jest udzielany w

związku z przejściowym brakiem na rachunku środków

związku z przejściowym brakiem na rachunku środków

dla pokrycia bieżących płatności.

dla pokrycia bieżących płatności.

Kredyt otwarty,

Kredyt otwarty,

udzielany na podstawie oddzielnej

udzielany na podstawie oddzielnej

umowy, zawieranej na okres od kilku miesięcy do roku.

umowy, zawieranej na okres od kilku miesięcy do roku.

Do podstawowych

Do podstawowych

funkcji weksla

funkcji weksla

zalicza

zalicza

się funkcje:

się funkcje:

kredytową, płatniczą i gwarancyjną;

kredytową, płatniczą i gwarancyjną;

niektórzy

niektórzy

wyodrębniają pochodną od kredytowej funkcję

wyodrębniają pochodną od kredytowej funkcję

refinansową.

refinansową.

Weksel

Weksel

jest dokumentem zobowiązującym wystawcę

jest dokumentem zobowiązującym wystawcę

lub wskazaną przez niego osobę do bezwarunkowego

lub wskazaną przez niego osobę do bezwarunkowego

zapłacenia określonej kwoty pieniężnej w oznaczonym

zapłacenia określonej kwoty pieniężnej w oznaczonym

terminie. Rozróżnia się przy tym weksle:

terminie. Rozróżnia się przy tym weksle:

—

—

własny

własny

(solo),

(solo),

w którym wystawca zobowiązuje się

w którym wystawca zobowiązuje się

do zapłaty;

do zapłaty;

—

—

ciągniony,

ciągniony,

nazywany także

nazywany także

trasowanym

trasowanym

(trata),

(trata),

w

w

którym wystawca zleca wskazanej w wekslu osobie

którym wystawca zleca wskazanej w wekslu osobie

zapłacenie określonej kwoty.

zapłacenie określonej kwoty.

• Gdańsk ,13 stycznia 2007 r. Na 10 000 000 zł

• Dnia 13 marca 2007 r. zapłacą Panowie za ten

weksel na zlecenie

• „Blondie” sp.z o.o. Ustka sumę

•

• --------------dziesięć milionów złotych---------------------

Płatny w Banku Upadłym Gdańsk

• Do firmy Jan Naiwny i Ska , Ujście Aleja Krzywa 1

• Naciągacz Sp. z o.o. Gdańsk, Pole 13

• Akceptujemy 2007.01.13

• Jan Naiwny Poręczam 2007.01.13

• Ewa Raj, Gdańsk, Zgody 13

• Ustępujemy na zlecenie Gang Sp z

o.o.Płoty

• 2007.01.15.

• podpis

• „Blondie” Sp z o.o.

• Ustępujemy na zlecenie Okaziciela

• 2007.01.18.

• podpis

• Gang Sp z o.o.

Weksle zakwalifikowane do przyjęcia są

Weksle zakwalifikowane do przyjęcia są

dyskontowane według następujących zasad:

dyskontowane według następujących zasad:

—

—

przyjmuje się stopę dyskontową aktualną w dniu

przyjmuje się stopę dyskontową aktualną w dniu

dyskonta;

dyskonta;

—

—

przy obliczaniu odsetek przyjmuje się rok równy

przy obliczaniu odsetek przyjmuje się rok równy

360 dniom, a każdy miesiąc równy 30 dniom;

360 dniom, a każdy miesiąc równy 30 dniom;

—

—

do liczby dni wlicza się dzień dyskontowania

do liczby dni wlicza się dzień dyskontowania

weksla, a pomija dzień jego płatności,

weksla, a pomija dzień jego płatności,

—

—

oprócz odsetek bank pobiera prowizję naliczaną

oprócz odsetek bank pobiera prowizję naliczaną

każdorazowo od sumy weksli złożonych do dyskonta.

każdorazowo od sumy weksli złożonych do dyskonta.

Protest

Protest

upoważnia bank do przymusowego

upoważnia bank do przymusowego

egzekwowania należności w uproszczonym trybie i

egzekwowania należności w uproszczonym trybie i

bez procesu sądowego. Protest z powodu

bez procesu sądowego. Protest z powodu

niezapłacenia weksla powinien być dokonany w

niezapłacenia weksla powinien być dokonany w

ciągu 2 dni powszednich po dniu płatności. Protest

ciągu 2 dni powszednich po dniu płatności. Protest

jest aktem publicznym, stwierdzającym

jest aktem publicznym, stwierdzającym

niezapłacenie weksla. Dokonanie protestu weksla

niezapłacenie weksla. Dokonanie protestu weksla

jest istotnym warunkiem zwrotnego poszukiwania

jest istotnym warunkiem zwrotnego poszukiwania

zapłaty.

zapłaty.

Faktoring

Faktoring

jest czynną operacją bankową, która w

jest czynną operacją bankową, która w

odniesieniu do przedsiębiorstw może zastępować inkaso

odniesieniu do przedsiębiorstw może zastępować inkaso

dokumentów handlowych i dyskonto weksli. Bank definiuje

dokumentów handlowych i dyskonto weksli. Bank definiuje

faktoring jako przeniesienie wierzytelności handlowych z

faktoring jako przeniesienie wierzytelności handlowych z

wierzyciela na faktora (bank), który równocześnie

wierzyciela na faktora (bank), który równocześnie

zobowiązuje się do ściągnięcia tych wierzytelności nawet w

zobowiązuje się do ściągnięcia tych wierzytelności nawet w

przypadku trudności płatniczych występujących u dłużników;

przypadku trudności płatniczych występujących u dłużników;

faktor może przy tym z wyprzedzeniem uregulować

faktor może przy tym z wyprzedzeniem uregulować

należności wierzyciela.

należności wierzyciela.

Kredyt lombardowy

Kredyt lombardowy

jest udzielany pod zastaw papierów

jest udzielany pod zastaw papierów

wartościowych, towarów i przedmiotów wartościowych.

wartościowych, towarów i przedmiotów wartościowych.

Charakterystyczną cechą tego kredytu jest posiadanie przez

Charakterystyczną cechą tego kredytu jest posiadanie przez

bank

bank

przedmiotu zastawu.

przedmiotu zastawu.

Kredyty hipoteczne,

Kredyty hipoteczne,

zazwyczaj średnio- lub

zazwyczaj średnio- lub

długoterminowe, udzielane są zwykle na cele inwestycyjne,

długoterminowe, udzielane są zwykle na cele inwestycyjne,

ale ich charakterystyczną cechą jest

ale ich charakterystyczną cechą jest

zabezpieczenie

zabezpieczenie

hipoteczne.

hipoteczne.

Banki mogą żądać ustanowienia hipoteki:

Banki mogą żądać ustanowienia hipoteki:

—

—

zwykłej,

zwykłej,

—

—

kaucyjnej,

kaucyjnej,

—

—

przymusowej.

przymusowej.

Leasing

Leasing

polega na dostarczaniu przez

polega na dostarczaniu przez

leasingodawcę leasingobiorcy ustalonego

leasingodawcę leasingobiorcy ustalonego

umownie wyposażenia, urządzeń,

umownie wyposażenia, urządzeń,

budynków itp. Leasingobiorca

budynków itp. Leasingobiorca

zobowiązuje się do płacenia określonej

zobowiązuje się do płacenia określonej

opłaty leasingowej rozłożonej na raty.

opłaty leasingowej rozłożonej na raty.

Zastaw

Zastaw

jest ograniczonym prawem

jest ograniczonym prawem

rzeczowym i ma na celu zabezpieczenie

rzeczowym i ma na celu zabezpieczenie

określonej wierzytelności, a wierzyciel

określonej wierzytelności, a wierzyciel

może dochodzić swoich roszczeń z

może dochodzić swoich roszczeń z

obciążonej zastawem rzeczy ruchomej.

obciążonej zastawem rzeczy ruchomej.

W bankach do analizy udzielonych kredytów i innych należności od

W bankach do analizy udzielonych kredytów i innych należności od

przedsiębiorstw, dzielą je na następujące kategorie:

przedsiębiorstw, dzielą je na następujące kategorie:

a) należności normalne, wobec których nie pojawiły się

a) należności normalne, wobec których nie pojawiły się

poważniejsze nieprawidłowości w spłatach kapitału i odsetek, a

poważniejsze nieprawidłowości w spłatach kapitału i odsetek, a

sytuacja ekonomiczno-finansowa dłużników nie budzi szczególnych

sytuacja ekonomiczno-finansowa dłużników nie budzi szczególnych

obaw;

obaw;

b) należności poniżej standardu, czyli takie, których opóźnienie w

b) należności poniżej standardu, czyli takie, których opóźnienie w

spłacie wynosi nie więcej niż 6 miesiące, oraz należności od

spłacie wynosi nie więcej niż 6 miesiące, oraz należności od

dłużników, których sytuacja ekonomiczno-finansowa ulega

dłużników, których sytuacja ekonomiczno-finansowa ulega

systematycznemu pogorszeniu;

systematycznemu pogorszeniu;

c) należności wątpliwe, których opóźnienie w spłacie wynosi

c) należności wątpliwe, których opóźnienie w spłacie wynosi

powyżej 6 miesięcy i nie więcej niż 12 miesięcy oraz należności od

powyżej 6 miesięcy i nie więcej niż 12 miesięcy oraz należności od

dłużników, u których ponoszone straty naruszają fundusz

dłużników, u których ponoszone straty naruszają fundusz

statutowy, kapitał akcyjny lub fundusz udziałowy;

statutowy, kapitał akcyjny lub fundusz udziałowy;

d) należności stracone i wątpliwe, obejmujące:

d) należności stracone i wątpliwe, obejmujące:

—

—

należności, których opóźnienie w spłacie wynosi więcej niż 12

należności, których opóźnienie w spłacie wynosi więcej niż 12

miesięcy;

miesięcy;

—

—

należności od dłużników, których sytuacja ekonomiczono-

należności od dłużników, których sytuacja ekonomiczono-

finansowa pogorszyła się w ocenie banku w sposób

finansowa pogorszyła się w ocenie banku w sposób

uniemożliwiający spłacenie długu;

uniemożliwiający spłacenie długu;

—

—

należności od dłużników postawionych w stan upadłości bądź

należności od dłużników postawionych w stan upadłości bądź

likwidacji oraz od dłużników, przeciwko którym bank wystąpił na

likwidacji oraz od dłużników, przeciwko którym bank wystąpił na

drogę sądową;

drogę sądową;

—

—

należności kwestionowane przez dłużników.

należności kwestionowane przez dłużników.

Gwarancja bankowa

Gwarancja bankowa

jest samodzielnym

jest samodzielnym

zobowiązaniem banku, podejmowanym na

zobowiązaniem banku, podejmowanym na

zlecenie klienta. Bank oświadcza, że zgodnie z

zlecenie klienta. Bank oświadcza, że zgodnie z

jej treścią zaspokoi przyjmującego gwarancję

jej treścią zaspokoi przyjmującego gwarancję

beneficjenta, jeżeli zleceniodawca nie wywiąże

beneficjenta, jeżeli zleceniodawca nie wywiąże

się wobec niego z umownych zobowiązań.

się wobec niego z umownych zobowiązań.

Stronami w gwarancji bankowej są:

Stronami w gwarancji bankowej są:

—

—

zleceniodawca,

zleceniodawca,

na którego polecenie bank

na którego polecenie bank

gwarantujący wystawia gwarancję;

gwarantujący wystawia gwarancję;

—

—

beneficjant

beneficjant

gwarancji, na którego rzecz

gwarancji, na którego rzecz

wystawiana jest gwarancja;

wystawiana jest gwarancja;

—

—

bank

bank

udzielający gwarancji.

udzielający gwarancji.

Treść gwarancji

Treść gwarancji

powinna zawierać nazwę

powinna zawierać nazwę

zleceniodawcy i jego banku oraz beneficjenta

zleceniodawcy i jego banku oraz beneficjenta

gwarancji, wysokość kwoty gwarancyjnej,

gwarancji, wysokość kwoty gwarancyjnej,

termin obowiązywania gwarancji oraz inne

termin obowiązywania gwarancji oraz inne

uprawnienia wynikające z danej gwarancji.

uprawnienia wynikające z danej gwarancji.

W operacjach zagranicznych,

W operacjach zagranicznych,

wiążących się na ogół

wiążących się na ogół

z ryzykiem, kontrahenci, chcąc się zabezpieczyć, często

z ryzykiem, kontrahenci, chcąc się zabezpieczyć, często

żądają gwarancji bankowych. Ze względu na przedmiot

żądają gwarancji bankowych. Ze względu na przedmiot

gwarancji, w obrotach z zagranicą najczęściej występują

gwarancji, w obrotach z zagranicą najczęściej występują

gwarancje:

gwarancje:

—

—

przetargowe;

przetargowe;

—

—

należytego wykonania kontraktu;

należytego wykonania kontraktu;

—

—

zwrotu zapłaty (np. zwrotu zaliczki);

zwrotu zapłaty (np. zwrotu zaliczki);

—

—

otwarcia akredytywy;

otwarcia akredytywy;

—

—

zapłaty za dostawę towaru, wykonanie usługi;

zapłaty za dostawę towaru, wykonanie usługi;

—

—

udzielenia awalu na wekslu;

udzielenia awalu na wekslu;

—

—

zapłaty z innych tytułów.

zapłaty z innych tytułów.

Gwarancje otwarcia akredytywy

Gwarancje otwarcia akredytywy

zabezpieczają

zabezpieczają

otwarcie na rzecz eksportera akredytywy, zapewniającej

otwarcie na rzecz eksportera akredytywy, zapewniającej

mu terminową zapłatę za określoną dostawę towaru.

mu terminową zapłatę za określoną dostawę towaru.

List gwarancyjny

List gwarancyjny

(ang.

(ang.

letter of guarantee)

letter of guarantee)

precyzuje

precyzuje

warunki, od których uzależniona jest wypłata gwarancji,

warunki, od których uzależniona jest wypłata gwarancji,

jej wysokość oraz okres ważności.

jej wysokość oraz okres ważności.

Operacje bierne

Operacje bierne

Operacje bierne (pasywne)

Operacje bierne (pasywne)

polegają na gromadzeniu

polegają na gromadzeniu

środków pieniężnych różnych klientów, aby łącznie z

środków pieniężnych różnych klientów, aby łącznie z

własnymi zasobami banku lokować je w zyskownych

własnymi zasobami banku lokować je w zyskownych

operacjach czynnych, czyli udzielanych kredytach,

operacjach czynnych, czyli udzielanych kredytach,

nabywanych papierach wartościowych, korzystnych

nabywanych papierach wartościowych, korzystnych

lokatach w innych bankach itp. Źródłem środków

lokatach w innych bankach itp. Źródłem środków

gromadzonych w ramach biernych operacji banku mogą

gromadzonych w ramach biernych operacji banku mogą

być:

być:

—

—

wkłady oszczędnościowe ludności;

wkłady oszczędnościowe ludności;

—

—

pieniądz transakcyjny i lokaty terminowe jednostek

pieniądz transakcyjny i lokaty terminowe jednostek

gospodarczych przechowywane na rachunkach

gospodarczych przechowywane na rachunkach

bankowych;

bankowych;

—

—

środki pieniężne sfery budżetowej, różnych instytucji i

środki pieniężne sfery budżetowej, różnych instytucji i

organizacji przechowywane na rachunkach bankowych;

organizacji przechowywane na rachunkach bankowych;

—

—

lokaty przyjmowane od innych banków;

lokaty przyjmowane od innych banków;

—

—

kredyt refinansowy zaciągany w banku centralnym

kredyt refinansowy zaciągany w banku centralnym

(NBP).

(NBP).

Różnica między akcją a obligacją polega na tym,

Różnica między akcją a obligacją polega na tym,

że

że

akcja

akcja

jest formą finansowania własnościowego,

jest formą finansowania własnościowego,

a

a

obligacja

obligacja

— instrumentem pożyczkowym.

— instrumentem pożyczkowym.

Akcja reprezentuje określoną część kapitału

Akcja reprezentuje określoną część kapitału

akcyjnego banku, będąc równocześnie tytułem

akcyjnego banku, będąc równocześnie tytułem

własności.

własności.

Obligacja jest natomiast dowodem udzielenia

Obligacja jest natomiast dowodem udzielenia

emitującemu bankowi pożyczki przez jej

emitującemu bankowi pożyczki przez jej

posiadacza.

posiadacza.

Obligacje są uniezależnione od ryzyka wyników

Obligacje są uniezależnione od ryzyka wyników

działalności banku i uprawniają ich posiadaczy do

działalności banku i uprawniają ich posiadaczy do

otrzymywania stałego oprocentowania.

otrzymywania stałego oprocentowania.

Akcje są natomiast od tego ryzyka uzależnione,

Akcje są natomiast od tego ryzyka uzależnione,

gdyż wysokość przypadającej na akcję dywidendy

gdyż wysokość przypadającej na akcję dywidendy

zależy od rozmiarów i podziału zysku osiągniętego

zależy od rozmiarów i podziału zysku osiągniętego

przez bank.

przez bank.

Bony kasowe

Bony kasowe

są papierami wartościowymi

są papierami wartościowymi

emitowanymi przez banki. Są one denominowane

emitowanymi przez banki. Są one denominowane

w okrągłych kwotach z terminem wykupienia

w okrągłych kwotach z terminem wykupienia

przez emitujący je bank zazwyczaj w czasie 3-12

przez emitujący je bank zazwyczaj w czasie 3-12

miesięcy. Bony mają więc charakter

miesięcy. Bony mają więc charakter

krótkoterminowych papierów wartościowych,

krótkoterminowych papierów wartościowych,

chociaż w przeszłości emitowano również bony

chociaż w przeszłości emitowano również bony

średnioterminowe.

średnioterminowe.

W latach sześćdziesiątych pojawiły się w Stanach

W latach sześćdziesiątych pojawiły się w Stanach

Zjednoczonych

Zjednoczonych

certyfikaty depozytowe,

certyfikaty depozytowe,

będące zbywalnym papierem wartościowym.

będące zbywalnym papierem wartościowym.

Wkrótce europejskie placówki banków

Wkrótce europejskie placówki banków

amerykańskich podjęły emisję

amerykańskich podjęły emisję

eurodolarowych

eurodolarowych

certyfikatów depozytowych, rozpowszechniając

certyfikatów depozytowych, rozpowszechniając

ten nowy instrument depozytowo-kredytowy.

ten nowy instrument depozytowo-kredytowy.

Operacje pośredniczące

Operacje pośredniczące

(usługowe)

(usługowe)

Rachunki bieżące

Rachunki bieżące

mają podstawowe

mają podstawowe

znaczenie dla jednostek gospodarczych.

znaczenie dla jednostek gospodarczych.

Wpływają na nie należności od odbiorców

Wpływają na nie należności od odbiorców

za sprzedawane towary i świadczone

za sprzedawane towary i świadczone

usługi, podejmowane są z nich środki na

usługi, podejmowane są z nich środki na

wypłatę wynagrodzeń, pokrywane

wypłatę wynagrodzeń, pokrywane

zobowiązania wobec dostawców, podatki,

zobowiązania wobec dostawców, podatki,

opłaty itp.

opłaty itp.

Umowa rachunku bankowego może

Umowa rachunku bankowego może

przewidywać wyodrębnienie na rachunku

przewidywać wyodrębnienie na rachunku

bieżącym środków pieniężnych

bieżącym środków pieniężnych

przeznaczonych na określone cele, a także

przeznaczonych na określone cele, a także

przeprowadzanie rozliczeń w tym zakresie.

przeprowadzanie rozliczeń w tym zakresie.

Rachunek pomocniczy

Rachunek pomocniczy

służy do

służy do

przeprowadzania przez jego posiadacza rozliczeń

przeprowadzania przez jego posiadacza rozliczeń

w innych bankach. Operacje dokonywane za

w innych bankach. Operacje dokonywane za

pośrednictwem tego rachunku zazwyczaj

pośrednictwem tego rachunku zazwyczaj

ograniczają się do ściśle określonych celów, co

ograniczają się do ściśle określonych celów, co

jednak nie jest regułą. Otwarcie rachunku

jednak nie jest regułą. Otwarcie rachunku

pomocniczego nie wymaga zgody banku

pomocniczego nie wymaga zgody banku

prowadzącego rachunek bieżący jednostki

prowadzącego rachunek bieżący jednostki

gospodarczej.

gospodarczej.

Rachunki lokat terminowych

Rachunki lokat terminowych

służą do

służą do

przechowywania środków pieniężnych przez okres

przechowywania środków pieniężnych przez okres

wynikający z umowy zawartej z bankiem (np.

wynikający z umowy zawartej z bankiem (np.

kilkumiesięczny, kilkuletni). Korzystają z nich

kilkumiesięczny, kilkuletni). Korzystają z nich

zazwyczaj przedsiębiorstwa obywające się bez

zazwyczaj przedsiębiorstwa obywające się bez

pomocy kredytowej, lokując na nich wolne środki

pomocy kredytowej, lokując na nich wolne środki

pieniężne. Zachęca je do tego wyższe

pieniężne. Zachęca je do tego wyższe

oprocentowanie tych rachunków niż rachunków

oprocentowanie tych rachunków niż rachunków

bieżących.

bieżących.

Do najważniejszych dokumentów używanych

Do najważniejszych dokumentów używanych

obecnie w operacjach bankowych należą: czeki

obecnie w operacjach bankowych należą: czeki

gotówkowe, czeki rozliczeniowe, polecenia

gotówkowe, czeki rozliczeniowe, polecenia

przelewu, noty memoriałowe, zbiorcze dowody

przelewu, noty memoriałowe, zbiorcze dowody

uznaniowe oraz obciążeniowe itp.

uznaniowe oraz obciążeniowe itp.

Cyrkulacji pieniądza

Cyrkulacji pieniądza

obejmuje cały obieg

obejmuje cały obieg

pieniądza, zarówno bankowego, jak i

pieniądza, zarówno bankowego, jak i

gotówkowego, a rozliczenia gotówkowe i

gotówkowego, a rozliczenia gotówkowe i

bezgotówkowe wzajemnie się przeplatają.

bezgotówkowe wzajemnie się przeplatają.

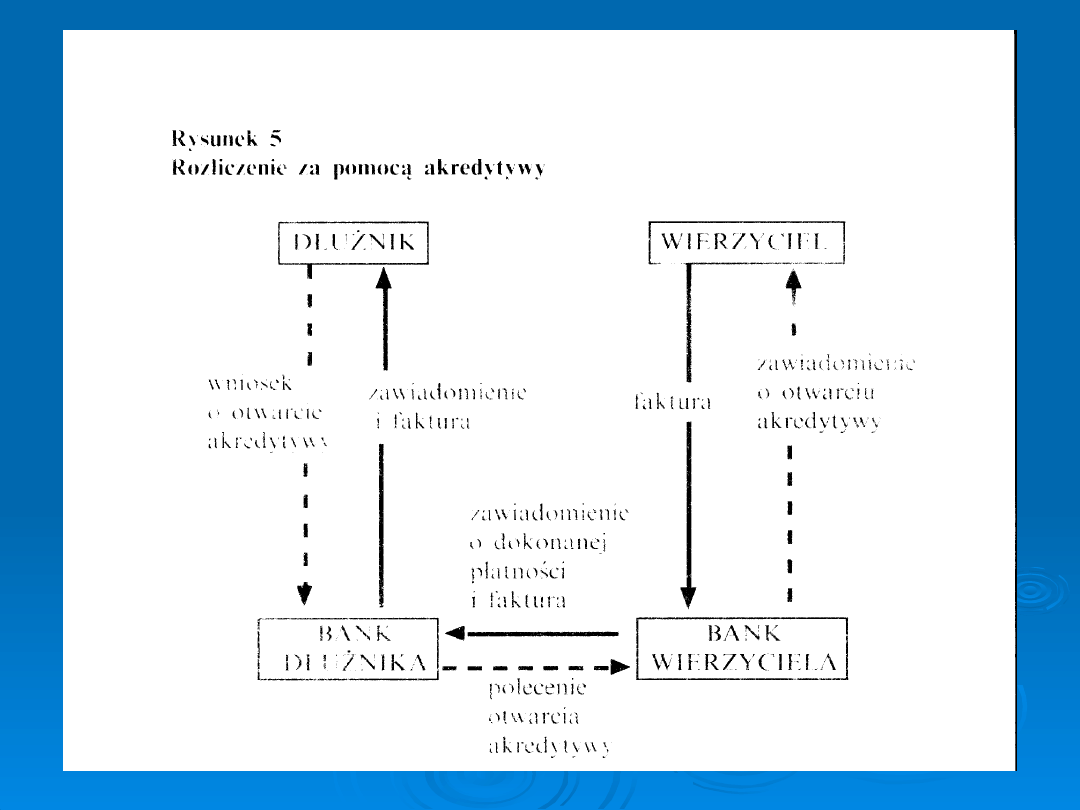

Akredytywę

Akredytywę

w obrocie krajowym stosuje się

w obrocie krajowym stosuje się

rzadko. Jest to forma rozliczeń zabezpieczająca

rzadko. Jest to forma rozliczeń zabezpieczająca

przede wszystkim interes dostawcy, chociaż

przede wszystkim interes dostawcy, chociaż

uwzględnia również interes odbiorcy.

uwzględnia również interes odbiorcy.

Pierwszemu zapewnia natychmiastowe

Pierwszemu zapewnia natychmiastowe

otrzymanie należności, drugiemu zaś pozwala

otrzymanie należności, drugiemu zaś pozwala

uzależnić zapłatę od spełnienia przez dostawcę

uzależnić zapłatę od spełnienia przez dostawcę

ustalonych warunków.

ustalonych warunków.

Denominacja

Denominacja

jest reformą pieniężną

jest reformą pieniężną

polegającą na wycofaniu znaków

polegającą na wycofaniu znaków

pieniężnych znajdujących się w

pieniężnych znajdujących się w

obiegu i zastąpieniu ich znakami

obiegu i zastąpieniu ich znakami

pieniężnymi o niższym nominale,

pieniężnymi o niższym nominale,

przy równoczesnej zmianie skali cen.

przy równoczesnej zmianie skali cen.

W obrotach zagranicznych weksle występują w

W obrotach zagranicznych weksle występują w

krótkoterminowych transakcjach kredytowych,

krótkoterminowych transakcjach kredytowych,

a typowy przebieg operacji jest następujący:

a typowy przebieg operacji jest następujący:

a) eksporter otrzymuje za dostarczony towar

a) eksporter otrzymuje za dostarczony towar

tratę

tratę

zaakceptowaną przez, importera

zaakceptowaną przez, importera

(nazywana wówczas także akceptem) lub jego

(nazywana wówczas także akceptem) lub jego

własny weksel

własny weksel

(solą):

(solą):

b) eksporter zazwyczaj dyskontuje otrzymany

b) eksporter zazwyczaj dyskontuje otrzymany

weksel w banku i otrzymuje należność

weksel w banku i otrzymuje należność

pomniejszona przez bank o odsetki dyskonta;

pomniejszona przez bank o odsetki dyskonta;

c) bank, który zdyskontował weksel, może go

c) bank, który zdyskontował weksel, może go

odstąpić jako dewizę lub przedstawić

odstąpić jako dewizę lub przedstawić

importerowi do wykupienia w terminie płatności

importerowi do wykupienia w terminie płatności

za pośrednictwem banku korespondenta.

za pośrednictwem banku korespondenta.

Forfaiting

Forfaiting

(franc.

(franc.

forfaitage

forfaitage

niem.

niem.

Forfaitierung)

Forfaitierung)

jest szczególna formą posługiwania się wekslem

jest szczególna formą posługiwania się wekslem

w transakcjach zagranicznych. Operacja polega

w transakcjach zagranicznych. Operacja polega

na skupie należności terminowych w postaci

na skupie należności terminowych w postaci

weksli z wyłączeniem prawa regresu wobec

weksli z wyłączeniem prawa regresu wobec

odstępującego weksel (wierzytelność)

odstępującego weksel (wierzytelność)

. Przebieg operacji jest następujący:

. Przebieg operacji jest następujący:

1) bank importera poręcza (awal) jego weksel, a

1) bank importera poręcza (awal) jego weksel, a

włoski importer przekazuje weksel francuskiemu

włoski importer przekazuje weksel francuskiemu

eksporterowi jako zapłatę za dostarczony towar;

eksporterowi jako zapłatę za dostarczony towar;

2) eksporter francuski odstępuje weksel

2) eksporter francuski odstępuje weksel

instytucji forfaitingowej w Wiedniu, otrzymując

instytucji forfaitingowej w Wiedniu, otrzymując

natychmiast zapłatę pomniejszona o dyskonto;

natychmiast zapłatę pomniejszona o dyskonto;

3) instytucja forfaitingowa w terminie płatności

3) instytucja forfaitingowa w terminie płatności

prezentuje weksel do wykupienia za

prezentuje weksel do wykupienia za

pośrednictwem banku importera;

pośrednictwem banku importera;

4) importer włoski wykupuje weksel za

4) importer włoski wykupuje weksel za

pośrednictwem banku importera.

pośrednictwem banku importera.

Inkaso

Inkaso

jest szeroko stosowaną formą rozliczeń w obrotach

jest szeroko stosowaną formą rozliczeń w obrotach

zagranicznych i usługa świadczoną przez banki. Polega

zagranicznych i usługa świadczoną przez banki. Polega

ono na pobraniu (zainkasowaniu) przez bank należności

ono na pobraniu (zainkasowaniu) przez bank należności

klienta lub zabezpieczeniu jej przyszłej zapłaty w zamian

klienta lub zabezpieczeniu jej przyszłej zapłaty w zamian

za wydanie dokumentów powierzonych przez niego

za wydanie dokumentów powierzonych przez niego

bankowi. Bank wydaje dokumenty po zainkasowaniu

bankowi. Bank wydaje dokumenty po zainkasowaniu

należności lub po zabezpieczeniu zapłaty np. w postaci

należności lub po zabezpieczeniu zapłaty np. w postaci

akceptowania weksla trasowanego, dostarczenia gwarancji

akceptowania weksla trasowanego, dostarczenia gwarancji

itp. Rzadko spotykana forma inkasa może być wydanie

itp. Rzadko spotykana forma inkasa może być wydanie

dokumentu

dokumentu

franco,

franco,

bez jakichkolwiek warunków.

bez jakichkolwiek warunków.

W typowej operacji inkasowej występują:

W typowej operacji inkasowej występują:

—

—

podawca

podawca

(eksporter) składający w banku zlecenie

(eksporter) składający w banku zlecenie

inkasowe z załączonymi dokumentami towarowymi;

inkasowe z załączonymi dokumentami towarowymi;

—

—

bank podawcy

bank podawcy

(eksportera) przyjmujący od podawcy

(eksportera) przyjmujący od podawcy

dokumenty i przesyłający je z własnym zleceniem

dokumenty i przesyłający je z własnym zleceniem

inkasowym do zagranicznego banku pośredniczącego;

inkasowym do zagranicznego banku pośredniczącego;

—

—

bank pośredniczący,

bank pośredniczący,

będący bankiem płatnika w

będący bankiem płatnika w

kraju płatnika, który wydaje mu dokumenty po

kraju płatnika, który wydaje mu dokumenty po

zainkasowaniu należności lub spełnieniu przez płatnika

zainkasowaniu należności lub spełnieniu przez płatnika

innych warunków zawartych w zleceniu inkasowym;

innych warunków zawartych w zleceniu inkasowym;

—

—

płatnik

płatnik

(importer) wykupujący inkasowane dokumenty.

(importer) wykupujący inkasowane dokumenty.

List kredytowy

List kredytowy

(ang.

(ang.

letter of credit, circular

letter of credit, circular

letter of credit,

letter of credit,

niem.

niem.

Kreditbrief),

Kreditbrief),

będący

będący

dokumentem akredytywy banku, jest wystawiany

dokumentem akredytywy banku, jest wystawiany

na specjalnych i trudnych do podrobienia

na specjalnych i trudnych do podrobienia

formularzach, a następnie wręczany

formularzach, a następnie wręczany

beneficjentowi akredytywy, który przedstawia go

beneficjentowi akredytywy, który przedstawia go

osobiście w banku zagranicznym, aby otrzymać

osobiście w banku zagranicznym, aby otrzymać

wypłatę. Akredytywy pieniężne, zlecające

wypłatę. Akredytywy pieniężne, zlecające

wypłatę określonemu bankowi, mogą być

wypłatę określonemu bankowi, mogą być

zrealizowane jedynie w tym banku. Natomiast

zrealizowane jedynie w tym banku. Natomiast

akredytywa

akredytywa

pieniężna

pieniężna

nazywana

nazywana

okrężną

okrężną

może

może

być płatna w różnych bankach. Wówczas zwykle

być płatna w różnych bankach. Wówczas zwykle

na odwrocie dokumentu znajdują się

na odwrocie dokumentu znajdują się

odpowiednie rubryki dla odnotowa nia i

odpowiednie rubryki dla odnotowa nia i

pokwitowania kolejnych wypłat, które podjął

pokwitowania kolejnych wypłat, które podjął

beneficjent akredytywy w różnych bankach.

beneficjent akredytywy w różnych bankach.

Rozliczenia bezdewizowe

Rozliczenia bezdewizowe

polegają,

polegają,

najogólniej biorąc, na kompensowaniu

najogólniej biorąc, na kompensowaniu

należności bez potrzeby zapłaty w

należności bez potrzeby zapłaty w

dewizach. Najprostszą formą, stosowaną

dewizach. Najprostszą formą, stosowaną

obecnie w obrotach , jest

obecnie w obrotach , jest

kompensata

kompensata

towarowa,

towarowa,

czyli

czyli

barter

barter

(ang.

(ang.

barter

barter

transaction,

transaction,

franc.

franc.

marche de troc,

marche de troc,

niem.

niem.

Bartergeschdff).

Bartergeschdff).

Jest to wymiana towaru

Jest to wymiana towaru

za towar (własność towaru przechodzi z

za towar (własność towaru przechodzi z

jednego kontrahenta na drugiego nie za

jednego kontrahenta na drugiego nie za

ekwiwalent pieniężny, ale za inny

ekwiwalent pieniężny, ale za inny

określony towar).

określony towar).

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

Wyszukiwarka

Podobne podstrony:

OPERACJE BANKOWE (2)(2)

B T4 operacje bankowe 1213 [try Nieznany (2)

bierne i czynne operacje bankowe - 23 strony, Bankowość i Finanse

charakterystyka pośredniczących operacji bankowych, Pomoce naukowe, studia, bankowosc

ryzyko operacyjneI, Bankowość, Bankowość + egzaminy, Bankowość, Wykłady

1 2 Operacje bankoweid 8885 Nieznany

operacje bankowe, Podręczniki i materiały dydaktyczne, wykłądy, finanse

Bankowość I, operacje bankowe

BANK T04 S Operacje bankowe

eco sciaga, 27. Podstawowe operacja bankowe, Prawo popytu - wraz ze wzrostem ceny danego dobra, zmal

testy operacje bankowe, rachunkowosc---2-wyklady

Bankowość II, Ryzyko zagranicznych operacji bankowych i metody jego ograni

ekonomia, OPERACJE BANKOWE, OPERACJE BANKOWE

testy operacje bankowe, Zagadnienia podstawowe z rachunkowosci, Zagadnienia podstawowe z rachunkowos

więcej podobnych podstron