Rachunek kosztów i

rachunek odpowiedzialności

w strukturach

zdecentralizowanych

dr hab. Przemysław

Kabalski Wydział

Zarządzania UŁ

pkabal@interia.pl

pkabal@interia.pl

Przez decentralizację rozumiemy

przekazywanie niższym szczeblom

zarządzania uprawnień do podejmowania

decyzji skupionych dotychczas na szczeblu

centralnym

Przekazywanie uprawnień decyzyjnych na

niższe szczeble hierarchiczne wynika z

ograniczonych możliwości przetwarzania

informacji i podejmowania decyzji przez

człowieka, a także utrudnionego przepływu

informacji pomiędzy poszczególnymi

szczeblami zarządzania w przypadku

rozbudowanej struktury organizacyjnej

Decentralizacja

Główne przesłanki decentralizacji:

duże rozmiary i złożoność oraz szybkie tempo wzrostu

przedsiębiorstwa

złożoność i zmienność otoczenia

- odnosi się to przede

wszystkim do cech rynku, na którym działa

przedsiębiorstwo

rozproszenie terytorialne przedsiębiorstwa związane

z opanowywaniem coraz to nowych rynków zbytu

przedmiotowy podział pracy

, co oznacza

dywersyfikację produkcji

złożoną technologię wpływającą na zmienność zadań i

powiązań pomiędzy jednostkami

organizacyjnymi

przedsiębiorstwa

Decentralizacja

Korzyści z decentralizacji:

lepszy dostęp do „lokalnych” informacji

szybsze decyzje

koncentracja zarządu na kluczowych

problemach

„kuźnia” menedżerów

większa motywacja podwładnych

konkurencja wewnętrzna

Decentralizacja

Szczególnym przypadkiem decentralizacji

jest dywizjonalizacja

Polega na tworzeniu w ramach

przedsiębiorstwa odrębnych, w dużym

stopniu samodzielnych jednostek

organizacyjnych (ang. divisions),

ponoszących pełną odpowiedzialność za

prowadzenie działalności gospodarczej w

określonych dziedzinach tak, aby przynosiła

ona zysk (przynajmniej nie pomniejszała

zysku całej korporacji)

Dywizjonalizacja

Dywizjonalizacja, określana jako

kompleksowa decentralizacja, polega na

usamodzielnieniu wyodrębnionych

jednostek w taki sposób, że nabywają one

komplet uprawnień decyzyjnych odnośnie

wyboru sposobów działania

Dywizje (oddziały) funkcjonują jako

niezależne przedsiębiorstwa, podejmując

samodzielne decyzje dotyczące wyboru

źródeł zaopatrzenia, kierunków sprzedaży,

rozwoju produktów czy polityki cenowej

Dywizjonalizacja

Autonomiczne decyzje oddziałów muszą

oczywiście uwzględniać ogólne zalecenia

strategiczne korporacji

Jednocześnie oddziały są w pełni

odpowiedzialne za efekty swojej

działalności

Efekty te są oceniane przez pryzmat

wpływu na wynik firmy jako całości

Dywizjonalizacja

Dywizjonalizacja umożliwiła wielu

przedsiębiorstwom dalszy rozwój poprzez

realizację nowych strategii takich, jak

integracja pionowa lub dywersyfikacja,

często w połączeniu z ekspansją terytorialną

Praktyka potwierdza, że możliwość realizacji

pewnych strategii rozwoju (ekspansji

terytorialnej, a szczególnie dywersyfikacji)

uzależniona jest wręcz od jednoczesnych

procesów decentralizacji i dywizjonalizacji

Alfred Chanlder sugeruje, że właśnie rozwój

poprzez dywersyfikację, w powiązaniu z

decentralizacją i dywizjonalizacją, stał się

motorem napędowym gospodarki

amerykańskiej

Dywizjonalizacja

Przedmiotoweg

o

według rodzaju

produktów/usł

ug

Geograficzne

go

według

rejonu

działania

Funkcjonalne

go

według ogniw

łańcucha

wartości

Dywizjonalizacja

Dywizje są wyodrębniane według

różnych kryteriów:

Jak wykazała praktyka gospodarcza,

korzyści z dywizjonalizacji występują,

wtedy gdy wyodrębnione jednostki:

1)

mają znaczną swobodę decyzyjną,

2)

odpowiadają za osiągnięte wyniki w

oparciu o właściwie skonstruowany

system obiektywnych mierników

dokonań oraz

3)

rozliczają się między sobą na zasadach

wolnego rynku

Dywizjonalizacja

Swobodn

e

działanie

Pomiar

dokona

ń

Wynagradza

nie dokonań

Sposób kontroli w zdywizjonalizowanym

przedsiębiorstwie

Dywizjonalizacja

Kierownictwo nadrzędne sprawuje kontrolę

nad wyodrębnionymi i autonomicznymi

jednostkami za pomocą odpowiednio

skonstruowanego systemu pomiaru i

wynagradzania dokonań

Miary dokonań powinny być tak

skonstruowane, aby skłonić kierowników

wyodrębnionych jednostek do działania

zgodnego z celami całego przedsiębiorstwa

Skutkiem ubocznym dywizjonalizacji jest

często tzw. suboptymalizacja – samodzielne

jednostki maksymalizują swoje własne cele,

ze szkodą dla celów przedsiębiorstwa jako

całości

Dywizjonalizacja

Rachunek (rachunkowość)

odpowiedzialności

(ang. responsibility accounting)

to system pomiaru wyników

poszczególnych ośrodków

odpowiedzialności, stosownie do

informacji, jakich kierownicy

potrzebują do sterowania tymi

ośrodkami

oraz rozliczanie kierowników z

odpowiedzialności z efektywności

wykorzystania zasobów przy

wykonywaniu powierzonych im zadań

Rachunek odpowiedzialności

Ośrodkiem odpowiedzialności

jest część przedsiębiorstwa,

której kierownik jest odpowiedzialny

za określony zakres działalności

i rozliczany z jej rezultatów

Rachunek odpowiedzialności

Ośrodek

odpowiedzialności

Centrum przychodów

Centrum kosztów

Centrum zysku

Centrum inwestycji

Zakres

odpowiedzialności

Sprzedaż

Koszty

Sprzedaż i koszty

Sprzedaż, koszty i

inwestycje

Rachunek odpowiedzialności

Rodzaje ośrodków odpowiedzialności

Kryterium oceny dokonań finansowych

centrum kosztów

Rachunek odpowiedzialności

Koszty

planowane

Koszty

rzeczywiste

vs.

Kryterium oceny dokonań finansowych

centrum przychodów

Rachunek odpowiedzialności

Przychody

planowane

Przychody

rzeczywiste

vs.

Kryterium oceny dokonań finansowych

centrum zysku jest wynik finansowy

Rachunek odpowiedzialności

Wynik

finansowy

planowany

Wynik

finansowy

rzeczywisty

vs.

W ocenie centrum zysku należy także

uwzględnić przepływy pieniężne

Kryterium oceny dokonań finansowych

centrum inwestycji

Rachunek odpowiedzialności

zysk

aktywa

ROI

W ocenie centrum inwestycji

uwzględnia się także przepływy

pieniężne

=

Innym kryterium oceny dokonań

finansowych centrum inwestycji

mającym charakter motywacyjny jest

zysk rezydualny:

Zysk rezydualny = Z – (r

w

× A),

gdzie:

Z – zysk osiągnięty przez ośrodek

r

w

– wymagana stopa zwrotu (określona przez

kierownictwo naczelne firmy)

A – aktywa zaangażowane w ośrodku (przeciętnie)

Rachunek odpowiedzialności

W przedsiębiorstwach stosujących

narzędzia zarządzania ukierunkowanego

na wartość dla właścicieli (ang. value-

based management) kryterium oceny

centrum inwestycji jest ekonomiczna

wartość dodana

Rachunek odpowiedzialności

22

Wieloblokowy i wielostopniowy rachunek

kosztów i wyników jest oparty na zasadach

rachunku kosztów zmiennych - stanowi jego

rozwiniętą (rozbudowaną) formę

Koszty stałe nie są ujmowane „w jeden blok”,

jak to ma miejsce w tradycyjnym rachunku

kosztów zmiennych

Istotą systemów wieloblokowych i

wielostopniowych jest wydzielenie, odrębne

ewidencjonowanie i ujmowanie w rachunku

wyników różnych grup (pul) kosztów stałych

Wieloblokowy i wielostopniowy…

23

Każda z wyodrębnionych pul kosztów

stałych jest ściśle przypisana do

konkretnego obiektu kosztów, którym może

być: określony produkt, grupa

asortymentowa produktów, wydział lub

zakład produkcyjny, obszar działalności

przedsiębiorstwa, przedsiębiorstwo jako

całość

Odrębnym obiektem kosztów stałych może

być także klient, grupa klientów, obszar

sprzedaży itp.

Wyodrębnione obiekty kosztów stałych są

hierarchicznie uporządkowane

Wieloblokowy i wielostopniowy…

24

Zgodnie ze strukturą wyodrębnionych

obiektów kosztów stałych ujmuje się przychody

ze sprzedaży

Umożliwia to obliczenie wyników

cząstkowych – marż brutto dla poszczególnych

obiektów: produktów, grup asortymentowych,

wydziałów, zakładów itp.

Wielkoblokowe i wielostopniowe systemy

rachunku kosztów i wyników pozwalają

określić, jaki wkład do globalnego zysku

przedsiębiorstwa wnoszą poszczególne jego

elementy (obiekty)

Wieloblokowy i wielostopniowy…

25

Wielkoblokowe i wielostopniowe systemy

rachunku kosztów i wyników stanowią

narzędzie rachunkowości odpowiedzialności

Znajdują zastosowanie w

przedsiębiorstwach zdecentralizowanych oraz

przedsiębiorstwach o bogatej i zróżnicowanej

strukturze asortymentowej. W praktyce

stosowany zarówno w firmach produkcyjnych i

handlowych, ale także w usługach,

instytucjach finansowych

Wieloblokowy i wielostopniowy…

26

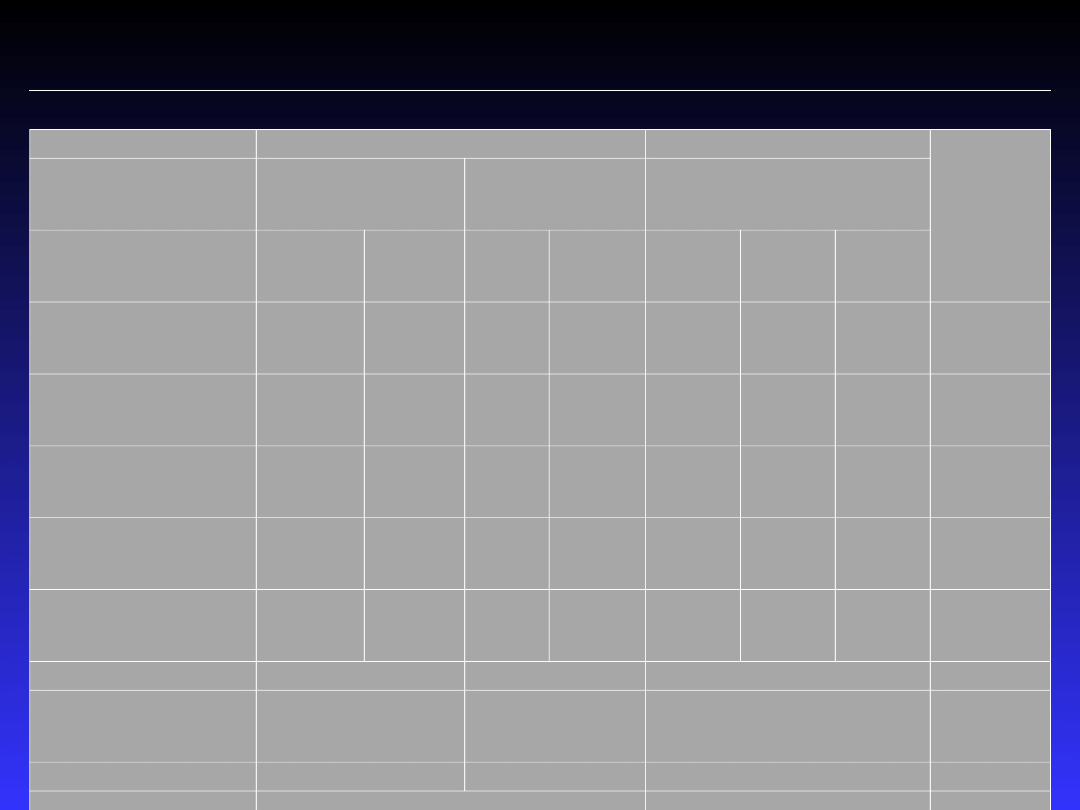

Przykład

Przedsiębiorstwo Przetwórstwa Owoców wytwarza

siedem produktów. W Wydziale Soków i Napojów

wytwarza się dwie grupy asortymentowe produktów:

soki (malinowy, porzeczkowy) oraz napoje (jabłkowy,

cytrynowy). W Wydziale Dżemów wytwarza się trzy

produkty: dżem truskawkowy, dżem wiśniowy oraz

powidła śliwkowe. Dział rachunkowości zarządczej

sporządził wieloblokowy i wielostopniowy rachunek

kosztów i wyników (następny slajd).

Wieloblokowy i wielostopniowy…

27

Wieloblokowy i wielostopniowy…

Wydział

Soków i Napojów

Dżemów

RAZEM

Grupa

asortymentowa

Soki

Napoje

Dżemy

Produkt

SM

SP

NJ

NC

DT

DW

PS

Przychody

100.00

0

120.00

0

80.00

0

90.000 90.000 80.000 90.000 650.000

Koszty zmienne

50.000 80.000 40.00

0

60.000 50.000 30.000 60.000 370.000

Marża I

50.000 40.000 40.00

0

30.000 40.000 50.000 30.000 280.000

KS produktów

20.000 20.000 30.00

0

40.000 20.000 20.000 20.000 170.000

Marża II

30.000 20.000 10.00

0

-

10.000

20.000 30.000 10.000 110.000

Suma marży II

50.000

0

60.000

110.000

KS grup

asortyment.

20.000

10.000

30.000

60.000

Marża III

30.000

-10.000

30.000

50.000

Suma marży III

20.000

30.000

50.000

KS wydziałów

14.000

15.000

29.000

Marża IV

6.000

15.000

21.000

Suma marży IV

21.000

21.000

KS

przedsiębiorstwa

10.000

10.000

Wynik

11.000

11.000

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

Wyszukiwarka

Podobne podstrony:

Biofizyka - egzamin - część 1, pytania rachunkowe i odpowiedzi

Biofizyka egzamin część 1 pytania rachunkowe i odpowiedzi

Biofizyka egzamin część 3 pytania rachunkowe i odpowiedzi

Biofizyka egzamin część 2 pytania rachunkowe i odpowiedzi

09 rachunek odpowiedzialnosci

odpowiedzi do testów z rachunka

Odpowiedzi do zestawu B(1), rachunek kosztów

Matematyka III (Ćw) - Lista 05 - Rachunek rózniczkowy funkcji wielu zmiennych, Odpowiedzi

Odliczenie VAT naliczonego – eksperci odpowiadają na pytania Czytelników, RACHUNKOWOŚĆ

Rachunkowość Zarządcza - Wykłady - Załączniki, Rachunkowość Zarządcza - Wykłady - Załącznik nr. 15,

DOBRE Odpowiedzi na pytania na rachunki (2)

Baza pytań na egzamin z rachunkowości podatkowej ?z odpowiedzi

Odpowiedzialność prokuratora jako kierownika jednostki budżetowej w zakresie rachunkowości (wybrane

TI EGZAMIN PRZEPISANE - z odpowiedziami, UE KATOWICE - FIR - Rachunkowość, I stopień, SEMESTR II, Te

Rachunkowosc egzamin - pytania bez odpowiedzi, rachunkowość

Odpowiedzialność biur rachunkowych za rachunkowość, Gazeta Podatkowa

Egz z rach, egzamin z rachunkowosci-informatyka i ekonometria2, Nie sugeruj się odpowiedziami, ja ta

więcej podobnych podstron