1

Rachunek odpowiedzialności

Rachunek odpowiedzialności

Rachunek odpowiedzialności

Korzyści zarządzania w organizacjach

zdecentralizowanych:

–

zarząd koncentruje się na decyzjach strategicznych i koordynacji działań

jednostek w ramach całej organizacji

–

lepsza informacja dla podejmowania decyzji na tym szczeblu, na którym jest

problem do rozwiązania

–

lepsze zarządzanie wiedzą menedżerów, uczą się wraz ze wzrostem

organizacji i odpowiedzialności

–

lepszy system motywacyjny

–

większa elastyczność organizacji zdecentralizowanych

–

decentralizacja umożliwia bardziej efektywną ocenę menedżerów

Potrzeba rozwoju kontroli zarządzania

–

kontrola ma na celu zapewnienie osiągnięcia zamierzonych przez zarząd

celów

Rachunkowość według ośrodków odpowiedzialności -

dostarcza informacji dla potrzeb kontroli zarządzania

2

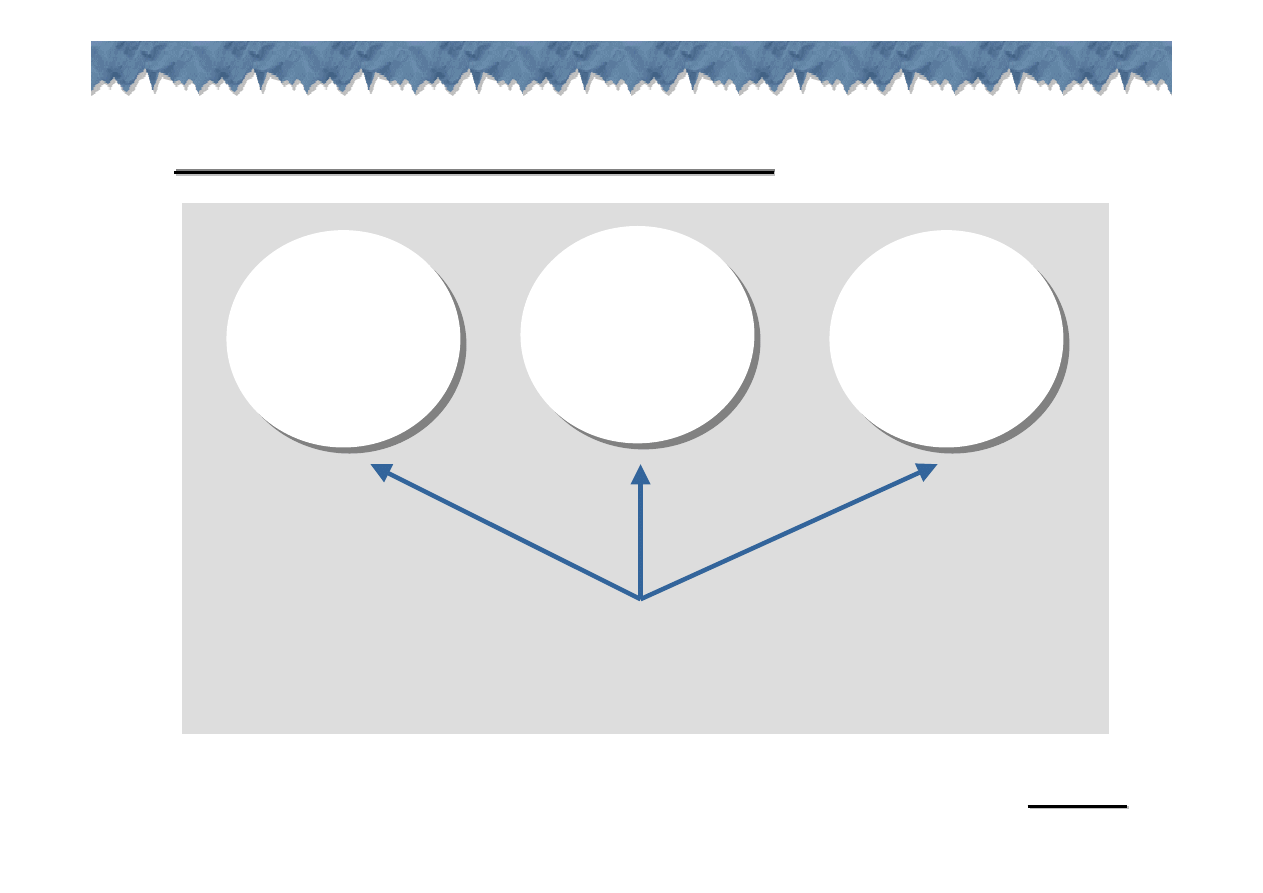

Ośrodki odpowiedzialności (1)

Ośrodki odpowiedzialności (1)

Ośrodki odpowiedzialności (1)

Ośrodek odpowiedzialności, centrum odpowiedzialności

(ang. responsibility center)

–

jednostka organizacyjna, która ponosi odpowiedzialność za

zarządzanie wyodrębnioną grupą działań i na czele której

stoi menedżer z przypisanym zakresem kompetencji i

odpowiedzialności

Warunki dla efektywnej kontroli zarządzania:

–

struktura organizacyjna z wyodrębnionymi jednostkami

–

opracowany zakres uprawnień i odpowiedzialności dla

zarządzających jednostkami

–

jasno określone relacje między zwierzchnikami a podwładnymi

Rodzaje centrów odpowiedzialności:

–

za koszty, za zysk, za inwestowanie

3

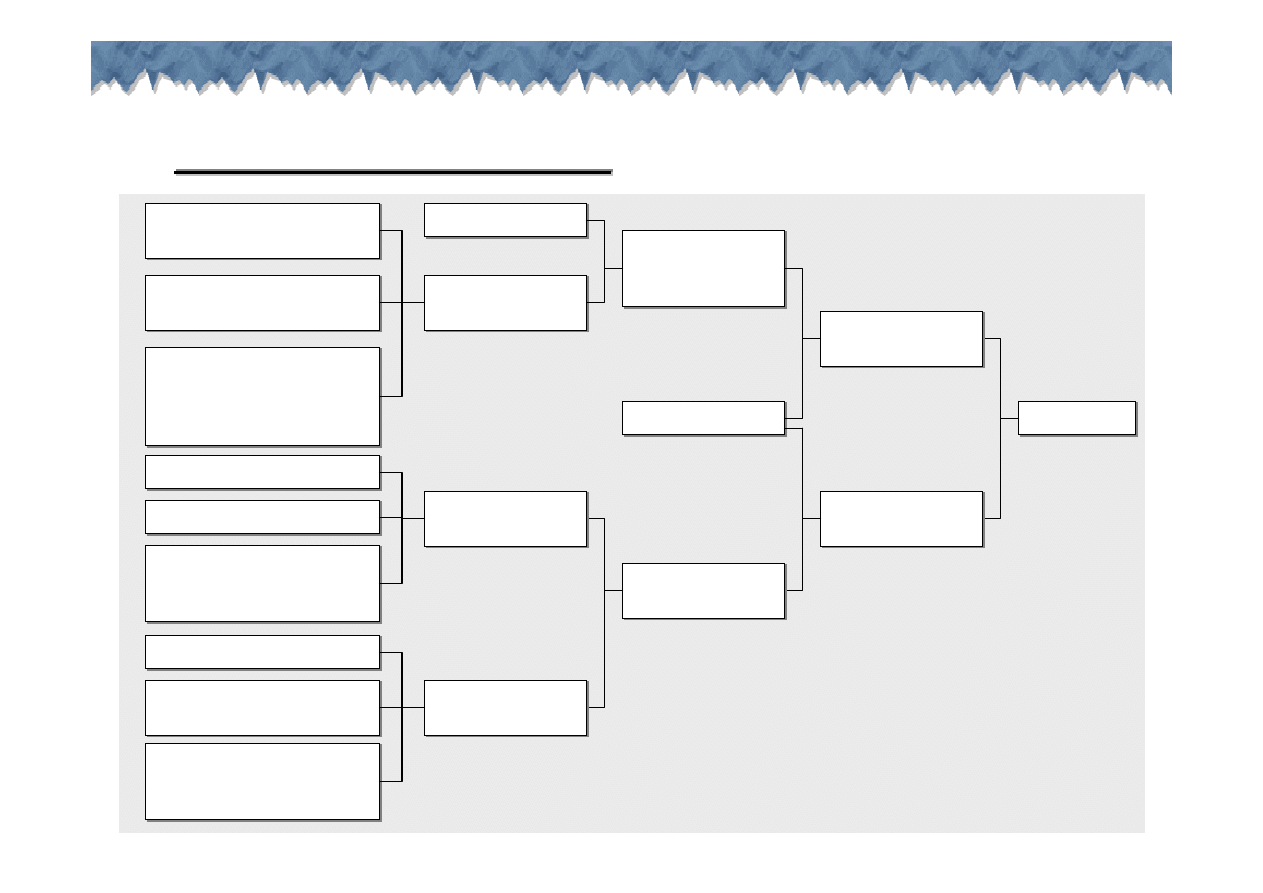

Ośrodki odpowiedzialności (2)

Ośrodki odpowiedzialności (2)

Ośrodki odpowiedzialności (2)

Centrum

kosztów

Centrum

kosztów

Centrum

zysków

Centrum

zysków

Centrum

inwestycyjne

Centrum

inwestycyjne

Centrum

Centrum

odpowiedzialności

odpowiedzialności

4

Centrum kosztów

Centrum kosztów

Centrum kosztów

Centrum kosztów

(ang. cost center)

–

najniższy zakres odpowiedzialności

–

zarządzający odpowiadają za proces powstawania kosztów

–

zarządzający mają prawo podejmować decyzje mające

wpływ na poziom kosztów i powinni otrzymywać informacje

konieczne dla kontroli realizacji decyzji i poziomu kosztów

Identyfikacja centrów odpowiedzialności:

–

przestrzenna

–

organizacyjna

–

informacyjna

–

przedmiotowa

–

decyzyjna

Pomiar wykonania centrum kosztów:

–

minimalizacja kosztów całkowitych dla stałego poziomu

działalności

5

Centrum kosztów - problemy

Centrum kosztów

Centrum kosztów

-

-

problemy

problemy

Odpowiedzialność centrum kosztów:

–

podejmowanie decyzji zapewniających wykonanie zadań

oraz zgodność kosztów kontrolowanych z planem

(budżetem, standardami)

–

wyjaśnienie powstałych odchyleń, również powstałych z

przyczyn niezależnych od centrum kosztów

Ograniczenia możliwości kontrolowania kosztów:

–

w krótkim okresie niewielka zdolność zmian w kosztach

–

subiektywna ocena, które koszty są kontrolowane

–

wpływ zewnętrznych czynników ekonomicznych

–

wpływ zdarzeń losowych

–

problem współzależności między centrami

odpowiedzialności

6

Centrum zysków

Centrum zysków

Centrum zysków

Centrum zysków,

ośrodek rentowności (ang. profit center)

–

wyższy poziom zarządzania niż centra kosztów

–

zarządzający odpowiedzialni są za powstawanie kosztów i

uzyskiwanie przychodów (zysków)

–

wyodrębnianie centrów zysków odbywa się na podstawie

tych samych kryteriów co centrów kosztów

–

w skład ośrodków zysków może wchodzić jeden, kilka lub

kilkanaście centrów kosztów

–

jeśli centra zysków świadczą swoje usługi dla innych

centrów zysków w firmie, to do wyceny świadczeń

wewnętrznych stosowane są ceny transferowe (wewnętrzne)

Pomiar wykonania centrum zysków:

–

na podstawie zysku

7

Centrum zysków - problemy

Centrum zysków

Centrum zysków

-

-

problemy

problemy

Ustalenie właściwych cen transferowych wewnątrz firmy

Alokacja kosztów wspólnych do centrum odpowiedzialności

Centra zysków koncentrujące się tylko i wyłącznie na swoich

zyskach, często ignorują działania które wpływają na wyniki

innych centrów odpowiedzialności

8

Centra inwestycyjne

Centra inwestycyjne

Centra inwestycyjne

Centra inwestycyjne

, ośrodki inwestycji (ang. investment

centers)

–

posiada najszerszy zakres odpowiedzialności

–

zarządzający odpowiadają za przychody, koszty i zasoby

–

centra inwestowania mogą składać się z jednego lub kilku

centrów zysku

–

dla decyzji inwestycyjnych konieczne są informacje ex-ante o

kosztach i przychodach oraz informacje o wpływach i

wydatkach w odniesieniu do różnych opcji decyzyjnych

Pomiar wykonania centrów inwestycyjnych:

–

Zwrot na inwestycjach (ROI)

–

Zysk rezydualny (RI)

–

Ekonomiczna wartość dodana - Economic value added (EVA

®

)

9

Centra inwestycyjne - problemy

Centra inwestycyjne

Centra inwestycyjne

-

-

problemy

problemy

Wybór miernika stosowanego do oceny wykonania

–

konieczność uwzględnienia kosztów i przychodów

wspólnych z innymi ośrodkami oraz świadczeń

występujących między ośrodkami

–

uwzględnienie efektywności procesów inwestycyjnych

Trudności w porównaniu centrów o różnych rozmiarach

10

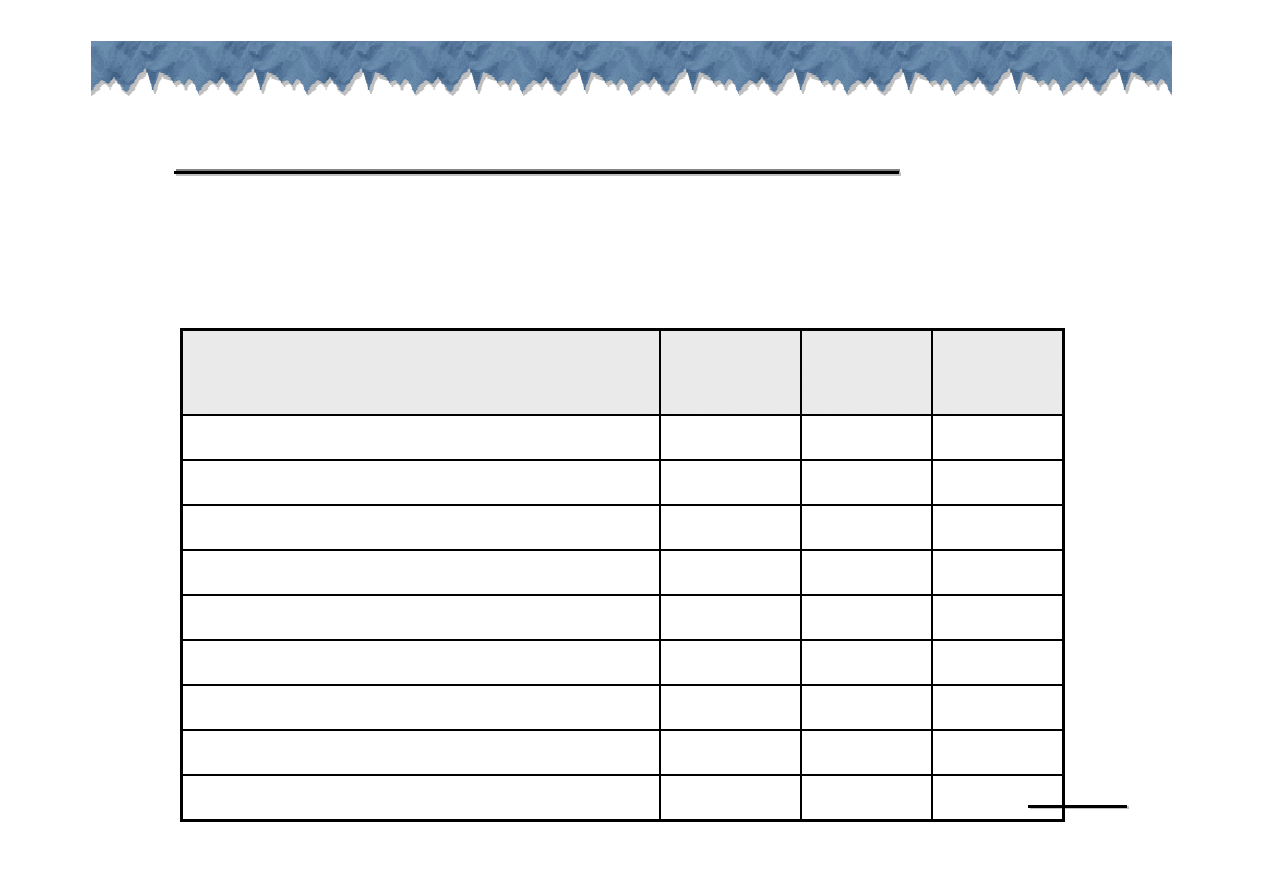

Stopa zwrotu z inwestycji - ROI

Stopa zwrotu z inwestycji

Stopa zwrotu z inwestycji

-

-

ROI

ROI

Stopa zwrotu z aktywów – ROI

(ang. return on investment)

ROI

ROI

=

=

Wynik z działalności operacyjnej

Wynik z działalności operacyjnej

Średnie aktywa operacyjne

Średnie aktywa operacyjne

jednostki

jednostki

11

Sposób ustalania ROI

Sposób ustalania ROI

Sposób ustalania ROI

Koszt sprzedanych

produktów i towarów

Koszt sprzedanych

produktów i towarów

Koszt sprzedaży i

ogólnego zarządu

Koszt sprzedaży i

ogólnego zarządu

Pozostałe przychody

operacyjne

– pozostałe koszty

operacyjne

Pozostałe przychody

operacyjne

– pozostałe koszty

operacyjne

Koszty

operacyjne

Koszty

operacyjne

Sprzedaż

Sprzedaż

Wynik z

działalności

operacyjnej

Wynik z

działalności

operacyjnej

ROI

ROI

ROI

Sprzedaż

Sprzedaż

Wskaźnik zwrotu

ze sprzedaży

Wskaźnik zwrotu

ze sprzedaży

Wskaźnik rotacji

aktywów

Wskaźnik rotacji

aktywów

Aktywa

operacyjne

Aktywa

operacyjne

Środki pieniężne

Środki pieniężne

Należności

Należności

Zapasy i krótkoterminowe

rozliczenia

międzyokresowe czynne

Zapasy i krótkoterminowe

rozliczenia

międzyokresowe czynne

Środki trwałe

Środki trwałe

Wartości niematerialne i

prawne

Wartości niematerialne i

prawne

Długoterminowe

rozliczenia

międzyokresowe czynne

Długoterminowe

rozliczenia

międzyokresowe czynne

Aktywa

obrotowe

Aktywa

obrotowe

Aktywa

trwałe

Aktywa

trwałe

12

Jak obliczyć ROI?

Jak obliczyć ROI?

Jak obliczyć ROI?

ROI

=

Wynik z działalności operacyjnej

Wynik z działalności operacyjnej

Aktywa operacyjne

Aktywa operacyjne

jednostki

jednostki

Wynik z działalności operacyjnej

Wynik z działalności operacyjnej

Wartość sprzedaży

Wartość sprzedaży

Wartość sprzedaży

Wartość sprzedaży

Aktywa operacyjne jednostki

Aktywa operacyjne jednostki

=

x

=

Wskaźnik zwrotu

Wskaźnik zwrotu

ze sprzedaży

ze sprzedaży

x

Wskaźnik rotacji

Wskaźnik rotacji

aktywów

aktywów

13

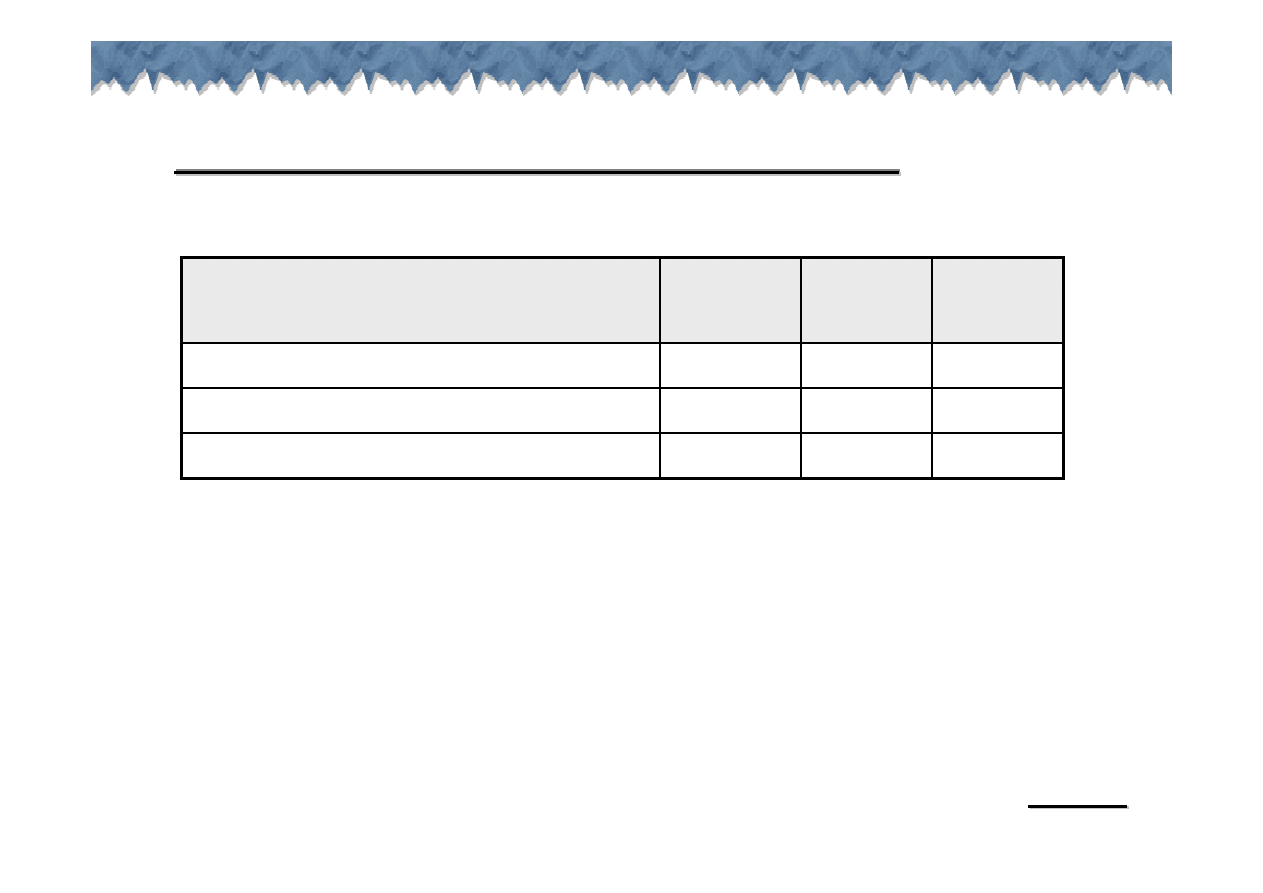

Przykład obliczenia ROI

Przykład obliczenia ROI

Przykład obliczenia ROI

Aktywa operacyjne jednostki

100 000 $

Wynik z działalności operacyjnej

18 000 $

Sprzedaż

200 000 $

Wynik z działalności operacyjnej

Wynik z działalności operacyjnej

Aktywa operacyjne

Aktywa operacyjne

jednostki

=

18 000

18 000

100 000

100 000

ROI =

=

18%

jednostki

=

Wskaźnik zwrotu

Wskaźnik zwrotu

ze sprzedaży

18 000

18 000

200 000

ze sprzedaży

200 000

= 9%

Wskaźnik rotacji

Wskaźnik rotacji

aktywów

=

200 000

200 000

100 000

100 000

= 2 razy

aktywów

ROI = 9% x 2 = 18%

14

Ograniczenia stosowania ROI

Ograniczenia stosowania ROI

Ograniczenia stosowania ROI

Używanie ROI do oceny wykonania ma ograniczenia:

–

miernik ROI nie jest powiązany bezpośrednio z celem

maksymalizacji wartości firmy dla jej właścicieli

–

stosowanie ROI jako miernika oceny menedżerów może

prowadzić do błędnych decyzji inwestycyjnych

–

ROI jest miernikiem krótkoterminowym

15

Zysk rezydualny

Zysk rezydualny

Zysk rezydualny

Zysk rezydualny – RI

(ang. residual income)

–

czyli nadwyżka wyniku na działalności operacyjnej – wynik

na działalności operacyjnej, który jest w stanie wygenerować

centrum inwestycyjne ponad pewną minimalną stopę zwrotu,

przy wykorzystaniu posiadanych aktywów operacyjnych

RI jako miernik wykonania:

–

cel centrum inwestycyjnego: maksymalizacja zysku

rezydualnego

16

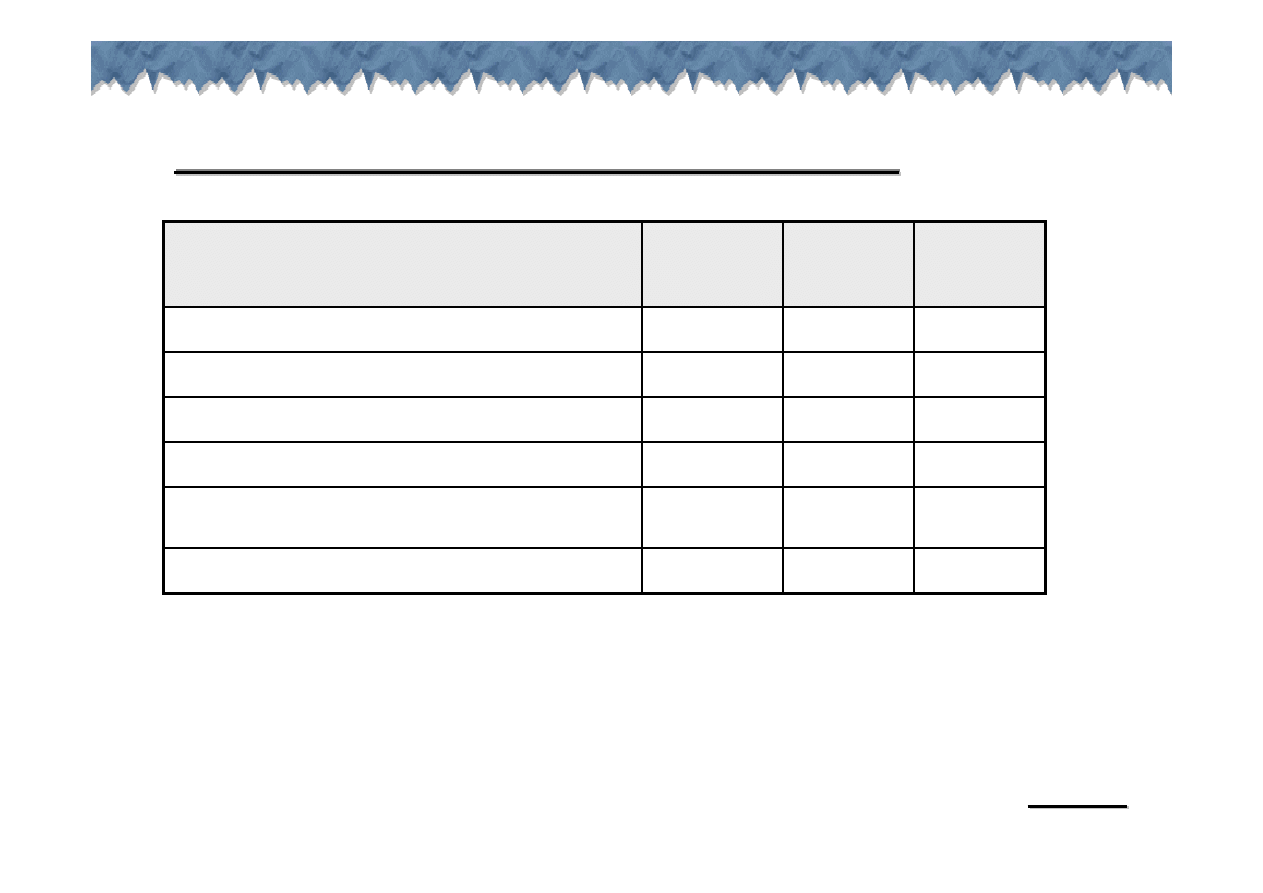

Jak obliczyć RI?

Jak obliczyć RI?

Jak obliczyć RI?

Przychody ze sprzedaży 12

000

000

Przeciętna wartość aktywów operacyjnych

8 000 000

Zysk na działalności operacyjnej

1 200 000

ROI (1 200 000/8 000 000) x 100%

15%

Minimalny wymagany wynik

na działalności operacyjnej (12% x 8 000 000)

960 000

RI

(1 200 000 – 960 000)

240 000

17

ROI i RI w podejmowaniu decyzji (1)

ROI i RI w podejmowaniu decyzji (1)

ROI i RI w podejmowaniu decyzji (1)

Założenia: Firma ALFA może zainwestować 300 000 zł w uruchomienie nowej

linii produkcyjnej, co spowoduje wzrost sprzedaży o 636 000 zł rocznie, kosztów

wyrobów sprzedanych o 500 000, kosztów sprzedaży o 56 000 i kosztów

ogólnego zarządu o 40 000.

1 240 000

40 000

1 200 000

Zysk na działalności operacyjnej

800 000

-

800 000

Pozostałe koszty operacyjne

400 000

-

400 000

Pozostałe przychody operacyjne

1640 000

40 000

1 600 000

Zysk na sprzedaży

440 000

40 000

400 000

Koszty ogólnego zarządu

1 056 000

56 000

1 000 000

Koszty sprzedaży

3 136 000

136 000

3 000 000

Zysk brutto na sprzedaży

9 500 000

500 000

9 000 000

Koszty sprzedanych towarów i produktów

12 636 000

636 000

1 200 0000

Przychody ze sprzedaży towarów i produktów

Po

realizacji

projektu

Przyrost w

wyniku

projektu

Przed

realizacją

projektu

Rachunek zysków i strat firmy ALFA

18

ROI i RI w podejmowaniu decyzji (2)

ROI i RI w podejmowaniu decyzji (2)

ROI i RI w podejmowaniu decyzji (2)

14,94%

13%

15%

ROI

1 240 000

40 000

1 200 000

Wynik na działalności operacyjnej

8 300 000

300 000

8 000 000

Średnie aktywa operacyjne

Po

realizacji

projektu

Przyrost w

wyniku

projektu

Przed

realizacją

projektu

Inwestycja w projekt zmniejsza wskaźnik ROI, dlatego menedżer

firmy ALFA, oceniany na podstawie ROI, odrzuci projekt

19

ROI i RI w podejmowaniu decyzji (3)

ROI i RI w podejmowaniu decyzji (3)

ROI i RI w podejmowaniu decyzji (3)

244 000

4 000

240 000

RI

996 000

36 000

960 000

Minimalny wymagany wynik na działalności

operacyjnej

14,94%

13%

15%

ROI

1 240 000

40 000

1 200 000

Zysk na działalności operacyjnej

8 300 000

300 000

8 000 000

Średnie aktywa operacyjne

12 600 000

600 000

12 000 000

Sprzedaż

Po

realizacji

projektu

Przyrost w

wyniku

projektu

Przed

realizacją

projektu

Inwestycja w projekt podnosi miernik RI, co oznacza, że menedżer

oceniany na podstawie RI przyjmie projekt

Ograniczenia stosowania RI: nie można stosować do centrów

inwestycyjnych o różnych wielkościach, większe mogą wykazywać

większy wskaźnik RI

20

Ekonomiczna wartość dodana - EVA

®

Ekonomiczna wartość dodana

Ekonomiczna wartość dodana

-

-

EVA

EVA

®

®

EVA

®

= Wynik operacyjny – koszt kapitału x zainwestowane środki

EVA

®

(ang. economic value added)

–

miernik odzwierciedlający wartość jaką działalność danego centrum

inwestycyjnego „dodaje” do wartości przedsiębiorstwa

–

odzwierciedla cel działań przedsiębiorstwa – maksymalizację jego

wartości

Ograniczenia stosowania EVA

®:

–

miernik krótkoterminowy oparty o dane roczne

–

jego stosowanie może prowadzić do błędnych decyzji inwestycyjnych

podejmowanych przez menedżerów zainteresowanych korzyściami w

krótkim okresie czasu

Modyfikacje EVA

®:

–

np. bank bonusów – menedżerowie tracą motywację do realizacji

projektów nieopłacalnych w długim okresie

21

EVA

®

w podejmowaniu decyzji (1)

EVA

EVA

®

®

w podejmowaniu decyzji (1)

w podejmowaniu decyzji (1)

2 500 000

1 500 000

Zysk na działalności operacyjnej

400 000

500 000

Pozostałe koszty operacyjne

400 000

400 000

Pozostałe przychody operacyjne

2 500 000

1 600 000

Zysk na sprzedaży

1 500 000

2 000 000

Koszty ogólnego zarządu

1 000 000

1 200 000

Koszty sprzedaży

5 000 000

4 800 000

Zysk brutto na sprzedaży

15 000 000

7 400 000

Koszty sprzedanych towarów i produktów

20 000 000

12 200 000

Przychody ze sprzedaży towarów i produktów

2002 r.

2001 r.

Rachunek zysków i strat firmy Gamma

Wartość aktywów w 2001 r. - 10 000 000 zł, w 2002 r. - 20 000 000 zł

Wartość zobowiązań w 2001 r. - 3 000 000 zł, w 2002 r. – 4 000 000 zł

Koszt kapitału ustalono na poziomie 10%

22

EVA

®

w podejmowaniu decyzji (2)

EVA

EVA

®

®

w podejmowaniu decyzji (2)

w podejmowaniu decyzji (2)

2,5mln-16mln*10%=0,9 mln

1,5 mln-7mln*10%=0,8 mln

obliczenia

900 000

800 000

EVA

®

12,5%

15%

ROI

1

1,22

Wskaźnik rotacji aktywów

12,5%

12,29%

Stopa zwrotu ze sprzedaży

2002 r.

2001 r.

Spadek ROI: pogorszenie efektywności centrum inwestycyjnego?

Wzrost EVA

®

: poprawa efektywności centrum inwestycyjnego?

Document Outline

- Rachunek odpowiedzialnoœci

- Oœrodki odpowiedzialnoœci (1)

- Oœrodki odpowiedzialnoœci (2)

- Centrum kosztów

- Centrum kosztów - problemy

- Centrum zysków

- Centrum zysków - problemy

- Centra inwestycyjne

- Centra inwestycyjne - problemy

- Stopa zwrotu z inwestycji - ROI

- Sposób ustalania ROI

- Jak obliczyæ ROI?

- Przyk³ad obliczenia ROI

- Ograniczenia stosowania ROI

- Zysk rezydualny

- Jak obliczyæ RI?

- ROI i RI w podejmowaniu decyzji (1)

- ROI i RI w podejmowaniu decyzji (2)

- ROI i RI w podejmowaniu decyzji (3)

- Ekonomiczna wartoœæ dodana - EVA®

- EVA® w podejmowaniu decyzji (1)

- EVA® w podejmowaniu decyzji (2)

Wyszukiwarka

Podobne podstrony:

09 Rachunek prawdopodobie ästwaid 7992

Biofizyka - egzamin - część 1, pytania rachunkowe i odpowiedzi

rachunek odpowiedzialności

Lekcje, cw odp 09-12, Odpowiedzi do ćwiczeń z lekcji 1-4

DGP 2014 06 09 rachunkowosc i audyt

DGP 2015 02 09 rachunkowosc i audyt

Biofizyka egzamin część 1 pytania rachunkowe i odpowiedzi

Biofizyka egzamin część 3 pytania rachunkowe i odpowiedzi

Pytania z RKZ 09 z prawidow odpowiedzi 1

anatomia 09 czerwiec odpowidzi

Biofizyka egzamin część 2 pytania rachunkowe i odpowiedzi

Kształtowanie i ochrona środowiska 09 poprawne odpowiedzi

Kształtowanie i ochrona środowiska 09 poprawne odpowiedzi kida

09 Rachunek prawdopodobie ästwaid 7992

09 ustawa o odpowiedzialności za naruszenie dyscypliny finansów publicznych

Rachunkowosc - wyklad - dr V.Skrodzka - 27.09.2008r, rachunkowość, rachunkowość

więcej podobnych podstron