Strategiczna Karta

Wyników

część II

Perspektywy , miary celów

Opracowanie : Jan

Brzóska

SKW – Perspektywa finansowa

3 tezy strategiczne:

1. osiągnąć wymagany wzrost i strukturę

przychodów

2. zredukować koszty i zwiększyć

wydajność

3. Zwiększyć wykorzystanie aktywów ,

kapitałów oraz efektywność inwestycji

SKW – Perspektywa finansowa

1.

1.

Czynniki wpływające na wartość przedsiębiorstwa.

Czynniki wpływające na wartość przedsiębiorstwa.

2.

2.

Terminy i wskaźniki stosowane w perspektywie finansowej:

Terminy i wskaźniki stosowane w perspektywie finansowej:

a)

a)

Zysk operacyjny;

Zysk operacyjny;

b)

b)

WACC – koszt kapitału;

WACC – koszt kapitału;

c)

c)

Wartość dodana:

Wartość dodana:

•

Wartość dodana dla akcjonariuszy

Wartość dodana dla akcjonariuszy,

•

Ekonomiczna wartość dodana,

Ekonomiczna wartość dodana,

•

Rynkowa wartość dodana;

Rynkowa wartość dodana;

d)

d)

Wskaźniki rentowności i płynności przedsiębiorstwa.

Wskaźniki rentowności i płynności przedsiębiorstwa.

3.

3.

Bilans

Bilans

4.

4.

Rachunek zysków i strat

Rachunek zysków i strat

SKW – Perspektywa finansowa

Dla zwiększania wartości przedsiębiorstwa kluczowe

znaczenie mają:

maksymalizacja nadwyżki zysku operacyjnego ponad

poziom kosztu kapitału,

minimalizacja kosztu kapitału,

utrwalanie trendów powiększania wartości dodanej

uzyskiwanej w efekcie zdobytej lub zdobywanej

przewagi konkurencyjnej.

1. Czynniki wpływające na wartość

przedsiębiorstwa

SKW – Perspektywa finansowa

2. Terminy i wskaźniki stosowane w perspektywie

finansowej:

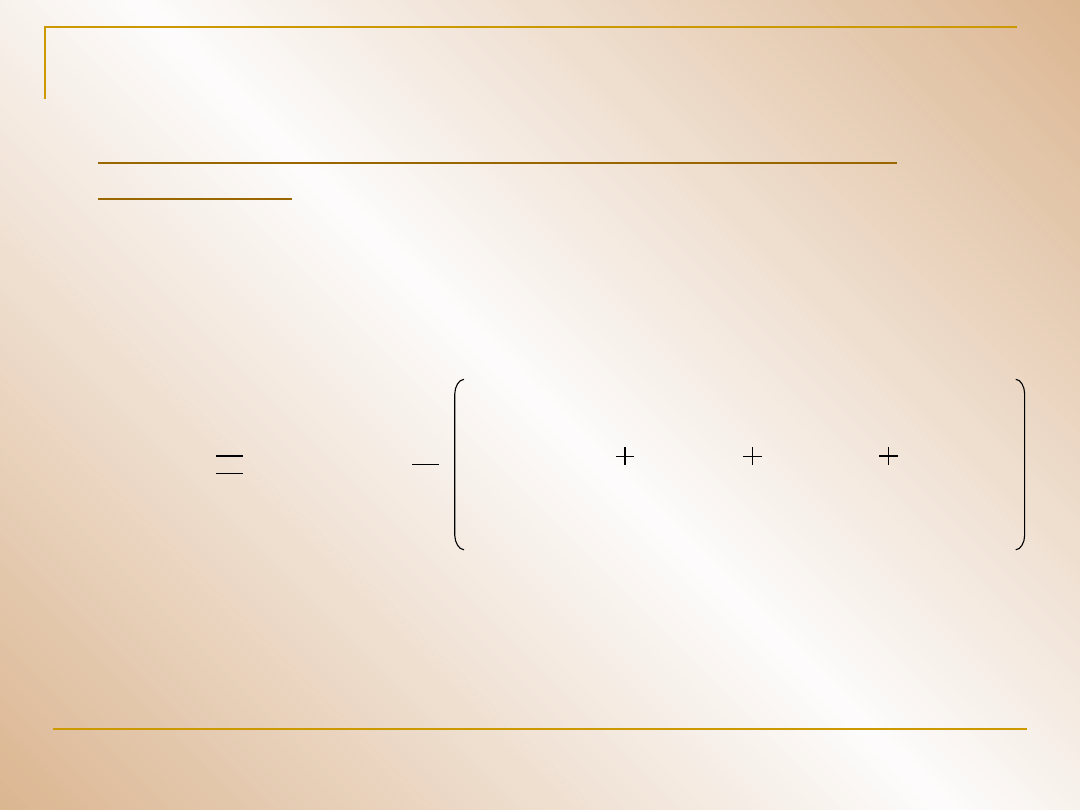

a) Zysk operacyjny

Z

Y

S

K

Przychody

ze

sprzedaży

netto

Koszty

wytworzeni

a

sprzedanyc

h wyrobów

Ogólne

koszty

zarząd

u

Amorty

-zacja

Koszty

sprzedaż

y

O

P

E

R

A

C

Y

J

N

Y

SKW – Perspektywa finansowa

2. Terminy i wskaźniki stosowane w perspektywie

finansowej:

b) WACC – koszt kapitału

KOSZT KAPITAŁU = średnio ważony koszt kapitału własnego i

obcego (WACC)

WACC (Weighted Average Cost of Capital)

jest sumą

iloczynów kosztów poszczególnych rodzajów kapitału i ich udziału

w ogólnej wartości kapitału, co można zapisać:

WACC = (Kau • Uau) + (Kaz

•

Uaz) + (Kk

•

Uk) +

(Ko

•

Uo)

gdzie:

K - oznacza koszt

U - oznacza udział

au - akcje uprzywilejowane

az - akcje zwykle

k - kredyt bankowy

o - sprzedane obligacje

SKW – Perspektywa finansowa

2. Terminy i wskaźniki stosowane w perspektywie

finansowej:

c) Wartość dodana – wartość dodana dla akcjonariuszy

Jest ona szczególnie ważna z punktu widzenia oceny pozycji

Jest ona szczególnie ważna z punktu widzenia oceny pozycji

konkurencyjnej przedsiębiorstwa przez akcjonariuszy,

konkurencyjnej przedsiębiorstwa przez akcjonariuszy,

wyznacza bowiem rozmiary całkowitego zwrotu dla

wyznacza bowiem rozmiary całkowitego zwrotu dla

akcjonariuszy (TSR -

akcjonariuszy (TSR -

Total Shareholder Return),

Total Shareholder Return),

czyli

czyli

wszystkie zyski, jakie mogą oni osiągnąć z tytułu

wszystkie zyski, jakie mogą oni osiągnąć z tytułu

wzrostu wartości akcji (w przypadku ich sprzedaży po

wzrostu wartości akcji (w przypadku ich sprzedaży po

cenach

wyższych

od

ceny

nabycia)

i

dywidend

cenach

wyższych

od

ceny

nabycia)

i

dywidend

uzyskiwanych w okresie posiadania akcji.

uzyskiwanych w okresie posiadania akcji.

SKW – Perspektywa finansowa

Syntetycznym przejawem korzyści dla akcjonariuszy jest wartość

SVA (Shareholder Value Added), którą ustalić można według

następującego wzoru:

Wartość dla akcjonariuszy = wartość przedsiębiorstwa -

zadłużenie

Aby wartość dla akcjonariuszy rosła musi przede wszystkim

wzrastać wartość przedsiębiorstwa. Składają się na nią:

zaktualizowana wartość przepływów gotówki (cash flow)

z działalności operacyjnej przedsiębiorstwa

+

wartość rezydualna

+

wartość papierów wartościowych przeznaczonych do

sprzedaży

2. Terminy i wskaźniki stosowane w perspektywie

finansowej:

c) Wartość dodana – wartość dodana dla

akcjonariuszy , cd

SKW – Perspektywa finansowa

2. Terminy i wskaźniki stosowane w perspektywie

finansowej:

c) Wartość dodana – ekonomiczna wartość dodana

Budzi ona zainteresowanie nie tylko akcjonariuszy lecz także

pozostałych interesariuszy firmy. Rozmiary ekonomicznej wartości

dodanej wskazują na bieżące efekty ekonomiczne konkurowania

przedsiębiorstwa przejawiające się w rentowności operacyjnej

zainwestowanego kapitału. Mogą być zatem sygnałami dla

interesariuszy o aktualnej zdolności przedsiębiorstwa do kreowania

wartości.

EVA

(Economic

Value

Added)

powinna

–

oprócz

akcjonariuszy (właścicieli) – interesować kierownictwo i

pracowników firmy oraz kontrahentów i konkurentów.

Wynika to z formuły liczenia ekonomicznej wartości

dodanej, która jest następująco:

EVA = EBIT x (1 – T) – K x WACC

EVA = EBIT x (1 – T) – K x WACC

gdzie:

EBIT - zysk operacyjny przed opodatkowaniem i zapłaceniem odsetek

T - stopa podatku dochodowego od przedsiębiorstw (osób prawnych)

K - kapitał zainwestowany w przedsiębiorstwie

SKW – Perspektywa finansowa

2. Terminy i wskaźniki stosowane w perspektywie

finansowej:

c) Wartość dodana –rynkowa wartość dodana

Wielkość ta odzwierciedlająca pozycję konkurencyjną również budzi

zainteresowanie nie tylko akcjonariuszy lecz także pozostałych

interesariuszy firmy. Kreowanie wartości wiąże się nierozerwalnie z

rynkowym potwierdzaniem - przez akty zakupów - oferty (produktów

i/lub usług) przedsiębiorstwa. Dlatego rozważania dotyczące tych

zagadnień nie mogą pomijać rynkowej wartości dodanej (MVA -

Market Value Added), którą ustala się według formuły:

MVA = P x N – Ke

gdzie:

P - bieżący kurs akcji

N - liczba wyemitowanych akcji

Ke - wartość księgowa kapitału własnego

Rynkowa wartość dodana jest więc zewnętrzną względem

przedsiębiorstwa, określaną przez rynek, miarą kreowanych

przez nie wartości, potwierdza zatem zdolności do kreowania

tych wartości, które „opisywane” są przez wielkość EVA.

SKW – Perspektywa finansowa

2. Terminy i wskaźniki stosowane w perspektywie

finansowej:

d) Wskaźniki rentowności:

wskaźnik stopy zwrotu z inwestycji (ROA) =

zysk netto / aktywa ogółem

wskaźnik stopy zwrotu z kapitału własnego (ROE) =

zysk netto / kapitał własny

marża zysku brutto ze sprzedaży =

(przychody netto ze sprzedaży – koszt wytworzenia sprzedanych

produktów) / przychody netto ze sprzedaży

dochód na jedną akcję (EPS) =

(zysk netto – dywidenda z akcji uprzywilejowanych) / ogólna liczba

wyemitowanych akcji zwykłych w obrocie

wskaźnik ceny do zysku z akcji (PJE) =

cena rynkowa jednej akcji / zysk netto przypadający na jedną akcję

wskaźnik przepływów pieniężnych na jedną akcję =

(zysk netto + amortyzacja) / ogólna liczba wyemitowanych akcji

SKW – Perspektywa finansowa

2. Terminy i wskaźniki stosowane w perspektywie

finansowej:

d) Wskaźniki płynności:

wskaźnik bieżący płynności =

aktywa bieżące / zobowiązania bieżące

wskaźnik szybki płynności =

(aktywa bieżące – zapasy) / zobowiązania bieżące

SKW – Perspektywa klientów

W perspektywie klienta przedsiębiorstwa identyfikują

klientów i segmenty rynku, w których zamierzają

konkurować. Perspektywa ta umożliwia firmom przypisanie

głównych mierników realizacji celów odnoszących się do

klienta – satysfakcji, utrzymania, pozyskiwania oraz

rentowności klientów – do docelowych segmentów klientów

i rynku. Umożliwia również precyzyjną identyfikację i pomiar

wartości oferowanej docelowym klientom i segmentom

rynku. Poza dążeniem do osiągnięcia satysfakcji klienta,

kadra kierownicza musi przełożyć misje i strategię na

konkretne cele odnoszące się do rynków i klientów. Należy

zatem zidentyfikować segmenty rynku dla obecnej i

przyszłej populacji klientów, a następnie wybrać segmenty,

w których zamierza się konkurować

.

SKW – – Perspektywa klientów – Uzupełnienie

SKW -Perspektywa

Karta powinna identyfikować cele w odniesieniu do klientów w

każdym z wybranych segmentów. Po zidentyfikowaniu

docelowych segmentów firma może ustalić odnoszące się do

nich cele i mierniki. Przedsiębiorstwa wybierają zwykle dwie

grupy mierników w perspektywie klienta.

Pierwsza grupa to mierniki ogólne, stosowane przez prawie

wszystkie przedsiębiorstwa. Mierniki te określane są terminem

podstawowe mierniki w perspektywie klienta.

Druga grupa mierników odnosi się do czynników przyszłego

sukcesu, wyróżników, które warunkują osiągnięcie celów

strategicznych w omawianej perspektywie. Mierniki te

pozwalają odpowiedzieć na pytanie: co przedsiębiorstwo

powinno oferować swoim klientom, by osiągnąć wysoki poziom

ich satysfakcji, lojalności, pozyskiwać nowych klientów czy

zwiększać udział w rynku.

SKW – Perspektywa klientów

Podstawowe mierniki w perspektywie klienta obejmują:

- udział w rynku

- utrzymanie klientów

- zdobywanie klientów

- satysfakcja klientów

rentowność klientów.

Pozostałe mierniki: pomiar wartości oferowanej klientowi.

Wartość oferowana klientowi to korzyści, które przedsiębiorstwo

proponuje w postaci wyrobów i usług, by zapewnić sobie lojalność i

satysfakcję klientów w docelowych segmentach rynku. Atrybuty

determinujące wartość podzielić można na trzy kategorie:

atrybuty produktu (wyrobu lub usługi)

relacje z klientami

wizerunek i reputacja.

SKW – Perspektywa klientów

Atrybuty produktu obejmują: funkcjonalność, cenę oraz

jakość. Relacje z klientami wiążą się z

dostarczaniem produktu lub świadczeniem usługi klientowi,

z uwzględnieniem czasu realizacji zamówienia i dostawy,

obejmują także wrażenia klientów. Trzy zasadnicze

elementy relacji z klientami to: kompetentny personel,

wygodny dostęp, czas obsługi. Wizerunek i reputacja są

związane z czynnikami niematerialnymi, które przyciągają

klienta do przedsiębiorstwa. Kształtowanie wizerunku i

reputacji pozwala firmie pro aktywnie wpływać na obraz

organizacji w oczach klientów.

Menedżerowie powinni wiec mieć jasną wizje na temat

docelowych klientów i segmentów rynku oraz wybranych

głównych mierników realizacji celów dla tych segmentów.

SKW – Perspektywa procesów wewnętrznych –

Uzupełnienie

W perspektywie tej następuje identyfikacja

działań i procesów kluczowych dla realizacji

celów sformułowanych w perspektywie

klientów i finansów. Firmy określają cele i

mierniki w tej perspektywie po sformułowania

ich najpierw w dwóch poprzednich. Dla

potrzeb karty zaleca się menedżerom

określenie pełnego wewnętrznego łańcucha

wartości, począwszy od procesów

innowacyjnych, poprzez procesy operacyjne,

aż do procesów obsługi posprzedażnej.

SKW – Perspektywa procesów wewnętrznych

Obecnie przedsiębiorstwa uzupełniają wskaźniki

finansowe miernikami odnoszącymi się do jakości,

wydajności, szybkości wytwarzania i sprzedaży

oraz

czasu

trwania

cyklu

operacyjnego.Konkurowanie skłania do

mierzenia efektywności procesów takich jak

przygotowywanie

zamówień,

zaopatrzenie,

planowanie i kontrola produkcji. Przedsiębiorstwo

musi przewyższać konkurentów w zakresie

wszystkich procesów gospodarczych.

W perspektywie tej cele i mierniki wynikają

wprost ze strategii nakierowanej na spełnianie

oczekiwań akcjonariuszy i docelowych klientów.

SKW – Perspektywa procesów wewnętrznych

Każde przedsiębiorstwo ma własny

unikalny łańcuch procesów kreujących

wartość dla klienta i determinujących

wyniki

finansowe.

Istnieje

jednak

pewien

ogólny

model

łańcucha

wartości,

który

firmy

mogą

dostosowywać do własnych potrzeb.

Model ten obejmuje 3 zasadnicze grupy

procesów:

SKW – Perspektywa procesów wewnętrznych

1. procesy innowacyjne – firma bada

pojawiające się oraz ukryte potrzeby

klienta,a następnie tworzy produkt lub

usługę, które zaspokajają owe potrzeby

2.procesy operacyjne – polegają na

wytwarzaniu

produktu

(usługi)

i

dostarczaniu go klientowi

3. procesy obsługi posprzedażnej

SKW – Perspektywa procesów wewnętrznych

Procesy innowacyjne obejmują dwa podprocesy. W pierwszym

prowadzone są badania rynkowe w celu określenia wielkości

rynku, istoty potrzeb nabywców oraz przedziałów cenowych

dla docelowych produktów i usług. Drugim etapem jest

tworzenie produktu (usługi).

Procesy operacyjne zaczynają się od momentu uzyskania

zamówienia od klienta a kończą dostarczeniem mu produktu

lub usługi.

Obsługa posprzedażna obejmuje gwarancje i naprawy

gwarancyjne, naprawę usterek, obsługę zwrotów oraz

przyjmowanie zapłaty. Procesy obsługi posprzedażnej

umożliwiają uwypuklenie, jeśli jest to potrzebne, ważnych

aspektów w zakresie obsługi klienta po dostarczeniu mu

produktu czy usługi

.

SKW – Perspektywa procesów wewnętrznych

Inny podział procesów

procesy operacyjne (podstawowe) – związane z dostarczaniem określonej

wartości klientom, tworzące typowy cykl realizacji wyrobu lub usługi (są to

np. marketing, pozyskanie klienta, opracowanie projektu wyrobu/usługi,

realizacja wyrobu/usługi, nadzór nad wyrobem niezgodnym, serwis),

procesy zarządcze – ich celem jest skuteczne planowanie, zapewnienie

sprawnego funkcjonowania procesów operacyjnych i pomocniczych oraz

usprawnianie całego systemu zarządzania (są to np. planowanie

strategiczne, zarządzanie kadrami, nadzór nad systemem jakości i jego

przeglądy, działania korygujące i zapobiegawcze),

procesy pomocnicze – są najczęściej „niewidoczne” dla klienta, ale bez

nich procesy zarządcze i operacyjne nie mogłyby przebiegać w sposób

prawidłowy (są to np. zakupy wyrobu/usługi, nadzór nad infrastrukturą,

obsługa administracyjna i finansowa, nadzorowanie dokumentów i zapisów,

badanie satysfakcji klientów itp.).

SKW – Perspektywa rozwoju i uczenia się

Obejmuje cele i mierniki determinujące rozwój

organizacji. Cele w perspektywie rozwoju tworzą

bazę, dzięki której możliwa jest realizacja

zamierzeń

ujętych

w

trzech

pozostałych

perspektywach. Są one zatem czynnikami, które

determinują osiągniecie sukcesu w pozostałych

perspektywach.

Karta

wyników

podkreśla

znaczenie inwestowania nie tylko w

tradycyjne domeny, takie jak technologie czy

rozwój nowych produktów. By osiągnąć ambitne,

długofalowe cele finansowe przedsiębiorstwa

muszą inwestować również w infrastrukturę

organizacyjną, ludzi, systemy i procedury.

SKW – Perspektywa rozwoju i uczenia się

Elementami perspektywy rozwoju są:

1.

Potencjał kadrowy.

2.

Możliwości systemów informacyjnych i technologicznych .

3.

Poziom motywacji, decentralizacji i zbieżności celów.

Większość przedsiębiorstw formułuje podobnie cele

kadrowe wykorzystując trzy podstawowe mierniki realizacji

celów:

1. satysfakcja pracowników

2. fluktuacja pracowników

3. wydajność pracowników

Oprócz nich wykorzystuje się również mierniki specyficzne

warunkujące realizację tych celów w przyszłości.

SKW – Perspektywa rozwoju i uczenia się

Zapał i satysfakcja z wykonywanej pracy są niezwykle ważne

w większości organizacji. Zadowolenie personelu warunkuje

bowiem wzrost wydajności, elastyczności działania, jakości

oraz właściwej obsługi klienta.

Wskaźnik fluktuacji pracowników odnosi się do zdolności

firmy do utrzymania najważniejszych dla firmy pracowników w

długim okresie. Przedsiębiorstwo dokonuje długoterminowych

inwestycji w pracowników, a każde niezamierzone odejście z

pracy stanowi utratę części kapitału intelektualnego firmy.

Wieloletni, lojalni pracownicy stanowią bogactwo organizacji.

Wydajność pracowników pozwala ocenić sumaryczny efekt

podnoszenia kwalifikacji i morale personelu, innowacyjności,

usprawniania procesów wewnętrznych oraz poprawy

satysfakcji klienta.

SKW – miary celów

Trzy zasady, które umożliwiają powiązanie

karty wyników ze strategią organizacji:

1.

Zachowanie

zależności

przyczynowo

–

skutkowych.

2.

Uwzględnienie czynników przyszłego sukcesu.

3.

Podkreślenie

związku

z

wynikami

finansowymi.

SKW – miary celów

Miary w SKW powinny umożliwić ujęcie nie tylko

obecnego potencjału , lecz także określić jego

zdolność do generowania wartości dodanej w

przyszłości. Zazwyczaj miary te dzieli się na:

1. miary syntetyczne

2. miary analityczne

3. miary relacji

Inny podział :

1.miary strategiczne

2.miary cząstkowe

SKW – miary celów

W ramach opracowywania miar ich weryfikacji i

modyfikacji przeprowadza się ich testowanie ,

stosując następujące kryteria oceny :

Test prawdy – czy mierzymy rzeczywisty zamiar

(intencję) celu

Test koncentracji - czy mierzymy tylko to co

zamierzaliśmy poddać pomiarowi

Test istotności – czy rzeczywiście mierzymy

właściwe rzeczy

Test dostępności – czy dane do pomiaru są łatwo

dostępne

SKW – miary celów

Test aktywności –czy na podstawie wyników

pomiaru zostaną podjęte konkretne działania

Test kosztów – ile kosztuje śledzenie danego

wycinka działalności za pomocą wybranej miary z

określoną częstotliwością .

Test rozgrywania – czy miara w zaproponowanej

postaci nie zachęci do niepożądanych w

organizacji zachowań

Test zgodności – czy nie występują negatywne

powiązania pomiędzy miarami.

Dziękuję Państwu za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

Wyszukiwarka

Podobne podstrony:

SKW AE control

TM WykIV czII

Strategie organizacji na rynkach miedzynarodowych, UCZELNIA, AE Katowice, Kierunek - ZARZĄDZANIE, Se

Akumulator do HOLDER A AE

ae lista1 sse

czII, notatki-system prawny RP(1), notatki-system prawny RP

Dokumentacja powypadkowa skw fr Nieznany

Przewodowe media transmisyjne czII

test C - zarz. strat., UCZELNIA, AE Katowice, Kierunek - ZARZĄDZANIE, Semestr II, Zarządzanie strate

STERWYP 3 2 2 form SKW

AE TEST2 WZORY (LEPSZE)

Spec. tech.(Skw.+Międz. ) poprawiona, budownictwo studia, wytrzymałość materiałów, Книга Обсл і рем

Praca SKW, Bezpieczeństwo narodowe

Czystość planu zdjęciowego czII

AE 4, STATYSTYKA, zajęcia nr 3(b)

więcej podobnych podstron