E-BANKING

Anita Malcharek

Martyna Olejniczak

Marta Nowak

Podstawowe funkcje

banków

koncentracja kapitału - przekształcanie drobnych

oszczędności wielu gospodarstw domowych w wielkie

inwestycje, których wartość wielokrotnie przekracza

możliwości finansowe pojedynczego depozytariusza

transformacja pieniądza w czasie – przekształcanie

kapitału krótkoterminowego w długoterminowy i

odwrotnie

rozliczenia – rozliczenia finansowe między różnymi

podmiotami gospodarującymi

umożliwienie różnym podmiotom gromadzenia

środków oraz ich inwestowania w różne

przedsięwzięcia

E-BANKING

(bankowość elektroniczna)

- usługa świadczona przez banki

swoim klientom polegająca na

możliwości przeprowadzania przez

nich zdalnych operacji na kontach i

obracania pieniędzmi na odległość

przy pomocy komputera, modemu,

publicznej sieci telefonicznej lub

Internetu oraz dedykowanego

oprogramowania.

Obecnie przy pomocy domowego

komputera podłączonego do Internetu

można załatwić niemal każdą czynność

związaną z obsługą konta osobistego.

Zależnie od wykorzystanych

rozwiązań są to operacje pasywne (np.

sprawdzanie salda i historii rachunku)

oraz aktywne (np. dokonanie polecenia

przelewu, założenie lokaty terminowej).

Formy bankowości

elektronicznej

karty bankowe, które umożliwiają dokonywanie transakcji

(gotówkowych i bezgotówkowych) za pomocą urządzeń

elektronicznych,

wykorzystanie do komunikacji z bankiem telefonii stacjonarnej

i komórkowej,

home banking, czyli wykorzystanie komputerów i

oprogramowania dostarczanego przez bank,

Internet banking, czyli wykorzystanie komputerów i

standardowego oprogramowania umożliwiającego połączenie

z bankiem za pośrednictwem ogólnodostępnej sieci

komputerowej.

Pieniądz elektroniczny

- to wartość pieniężna stanowiąca

elektroniczny odpowiednik znaków

pieniężnych i spełniająca warunki:

•

jest przechowywana na

elektronicznych nośnikach

informacji,

•

jest wydawana do dyspozycji na

podstawie umowy w zamian za

środki pieniężne o nominalnej

wartości nie mniejszej niż ta wartość,

•

jest przyjmowana jako środek

płatniczy przez przedsiębiorców

innych niż wydający ją do dyspozycji,

•

na żądanie jest wymieniana przez

wydawcę na środki pieniężne,

•

jest wyrażona w jednostkach

pieniężnych

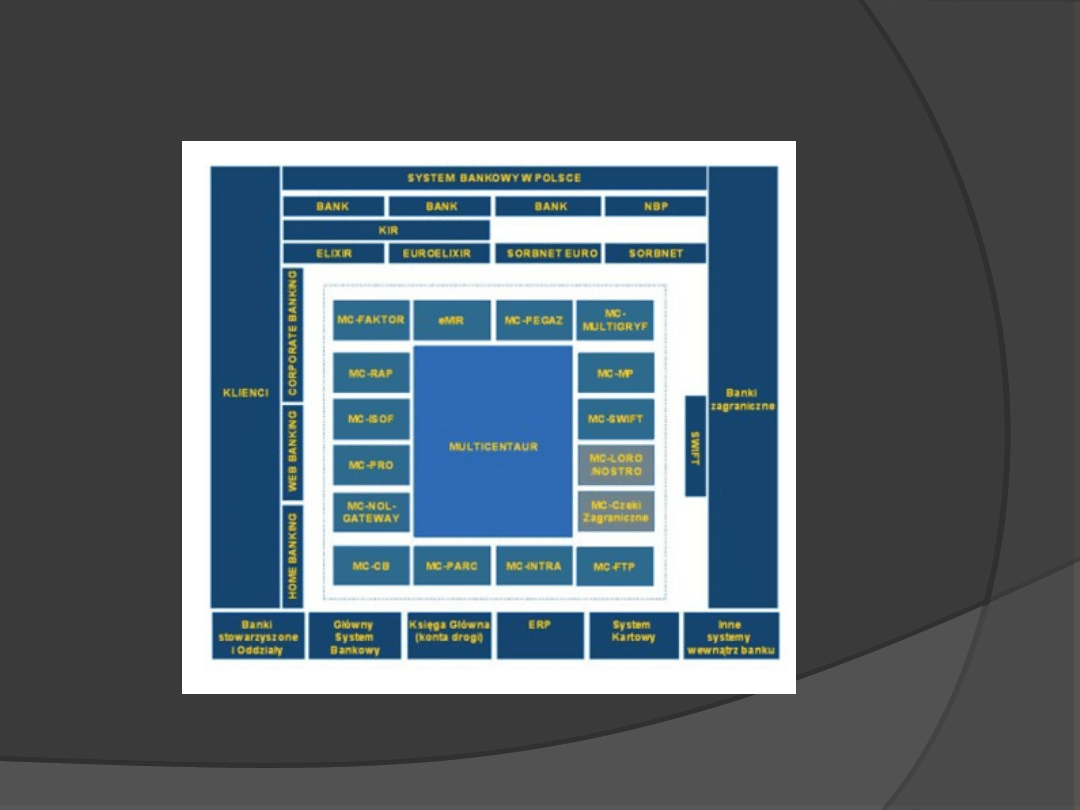

INFOSTRADA

BANKOWA

•

stanowi spójne środowisko pracy systemów bankowych,

•

pracuje w czasie rzeczywistym,

•

służy do pełnej informatycznej obsługi wszelkich

produktów bankowych oraz księgowości własnej,

•

zapewnia elektroniczną wymianę międzyoddziałową i

międzybankową poprzez Krajową Izbę Rozrachunkową,

a także z międzynarodowym rynkiem finansowym

poprzez SWIFT.

•

zbudowana przez firmę Heuthes przy wykorzystaniu

najnowszej technologii Klient-Sieć-Serwer oraz

nowoczesnych koncepcji zarządzania bankiem.

MULTICENTUAR

1.

Integruje wiele systemów informatycznych

banku takich jak: System Główny, System

Księgi Głównej kont rozrachunkowych,

Centrum Rozliczeń i Reklamacji, System

Kartowy, Home-Banking, ERP dla zaplecza

banku.

2.

Tworzy główny "hub informacyjny" przez

który wszelkie systemy w Banku wymieniają

informacje i który pośredniczy w komunikacji

z otoczeniem Banku i jego Klientem.

MULTICENTAUR integruje

również systemy otoczenia

bankowego:

ELIXIR (Elektroniczna Izba Rozliczeniowa)

- system funkcjonujący między bankami w

ramach

Krajowej Izby Rozliczeniowej.

Pośredniczy on w elektronicznej wymianie

komunikatów o zleceniach płatniczych oraz

wierzytelnościach. Dotyczy poleceń

przelewu, dowodów wpłaty, poleceń zapłaty,

czeków z rachunków oszczędnościowo-

rozliczeniowych,

EUROELIXIR - odpowiednik systemu ELIXIR

dla krajowych oraz transgranicznych

rozliczeń w euro,

SWIFT - pośredniczy w transakcjach między

bankami, domami maklerskimi, giełdami i

innymi instytucjami finansowymi

SORBNET system rozliczeniowy do rozliczeń

wysokokwotowych, prowadzony przez NBP.

System obsługuje rachunki bieżące banków

prowadzone w NBP i umożliwia rozliczenia

hurtowe w czasie rzeczywistym.

SORBNET EURO – dotyczy rozliczeń w

euro,

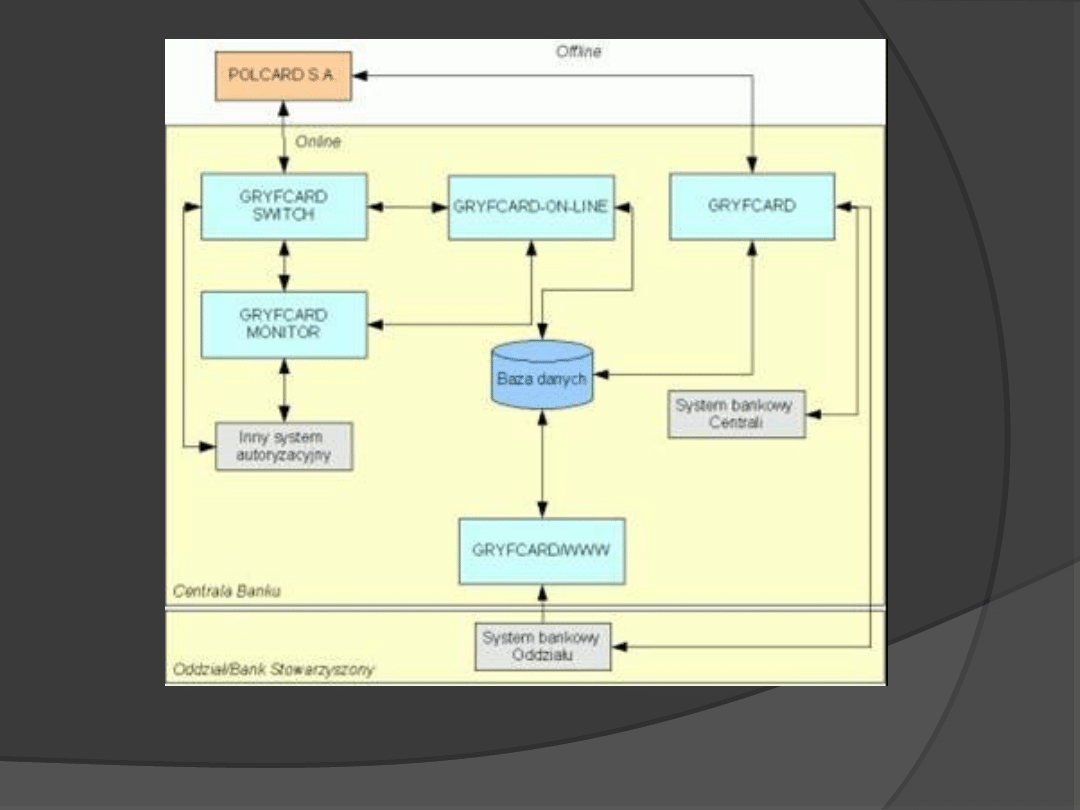

GRYFCARD

To zintegrowany system bankowy

obsługujący operacje związane z kartami

płatniczymi.

Umożliwia współpracę pomiędzy centrum

rozliczeniowym kart, a systemem

księgowym.

System zapewnia szybkie wprowadzanie

wniosków związanych z obsługą kart, a także

sprawnie dostarcza operatorom informacji o

kartach i operacjach kartowych.

GRYFCARD jest systemem usprawniającym

pracę banku

.

•

Rys. Architektura systemu w zakresie rozliczeń, obsługi wniosków i autoryzacji transakcji z http://www.heuthes.pl/katalog/gryfcard.html#architektura

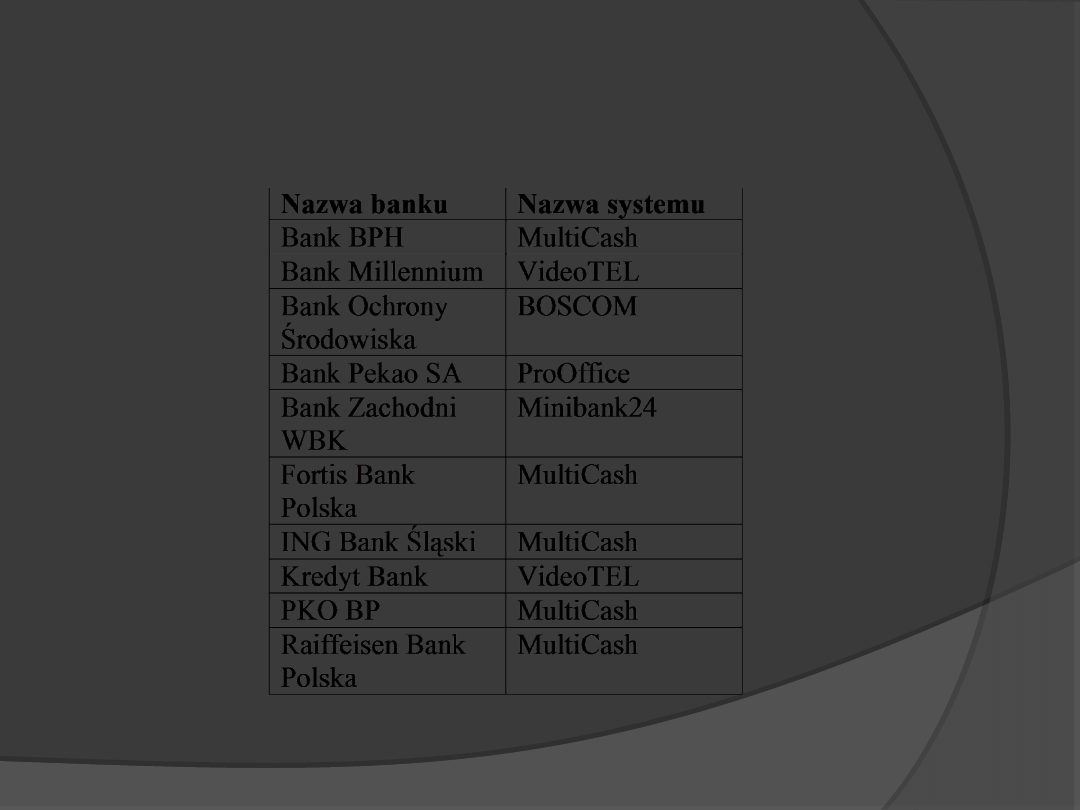

Wybrane systemy bankowości

elektronicznej polskich

banków.

•

http://pl.wikipedia.org/wiki/E-banking

MINIBANK24

To system bankowości elektronicznej

przeznaczony dla firm współpracujących

z Bankiem Zachodnim WBK.

System umożliwia zdalne dokonywanie

operacji bankowych oraz dostęp do

informacji o rachunkach i usługach

oferowanych przez bank.

Udostępnia mechanizmy prezentacji i

analizy danych oraz współdziałanie z

aplikacjami zewnętrznymi.

Bezpieczeństwo przy korzystaniu z

systemu zapewnia podpis elektroniczny z

kluczem prywatnym przechowywanym na

karcie procesorowej.

Operacje realizowane są w trybie ELIXIR

lub SORBNET

MultiCash

System bankowości elektronicznej

stosowany m.in. Przez PKO BP, ING

Bank Śląski, Deutsche Bank i Bank

BPH.

Przeznaczony jest dla firm

współpracujących z jednym lub kilkoma

bankami. Umożliwia szybki wgląd do

pełnej informacji o posiadanych środkach

pieniężnych i obrotach na rachunkach

oraz przeprowadzanie transakcji w

drodze teletransmisji danych.

VideoTEL

Oprogramowanie klasy Home Banking

do obsługi bankowości elektronicznej,

przeznaczone dla średnich i dużych

firm współpracujących z jednym lub

kilkoma bankami.

W Polsce stosowany m.in. przez Bank

Millennium, Bank BPH, InvestBank,

Kredyt Bank i Narodowy Bank Polski.

URZĄDZENIA TECHNICZNE

STOSOWANE W BANKOWOŚCI

ELEKTRONICZNEJ

•

1. Tonowe aparaty

•

2. Wideofony

•

3 .Bankomaty

•

4. Ładowarki i czytniki

inteligentnych kart płatniczych

( smard cards )

•

5. Komputery personalne i

terminale, komputery sieciowe

Produkty bankowości

elektronicznej w ING Banku

Śląskim S.A.

1.

ING BankOnLine

- to szybki i bezpośredni dostęp do konta przez internet.

2.

Mobilny ING BankOnLine

- ING BankOnLine dostępny w wersji na telefony komórkowe,

palmtopy oraz inne urządzenia mobilne, opiera się na takich

samych zasadach, jak wersja tradycyjna.

3.

HALO ŚLĄSKI

- umożliwia szybkie i wygodne zarządzanie pieniędzmi przez

telefon, działa za pomocą obsługi automatycznej lub zlecenia

operacji na rachunkach konsultantowi.

4.

Serwis SMS

- powiadomienia o transakcjach na koncie w formie

wiadomości SMS.

mBank

Pierwszy w Polsce internetowy bank, część BRE

Banku.

Powstał w 2000 roku. Nie posiada oddziałów, jedynie

Centra Finansowe oraz mKioski. w których można

dokonać formalności.

Gotówkę wpłaca się (bez prowizji) przez tzw.

wpłatomaty,w sklepach sieci Żabka i Freshmarket

(odpłatnie) lub przez inną instytucję finansową.

Wypłat dokonuje się przez bankomaty. Filozofia mBanku

to: ‘Maksimum korzyści i wygoda w finansach

osobistych’. Oferuje on szeroką gamę usług:

mRachunki, mLokaty, mKredyty, mKarty, mInwestyceje,

mEmerytura, mUbezpieczenie, mTelefonia, mZakupy.

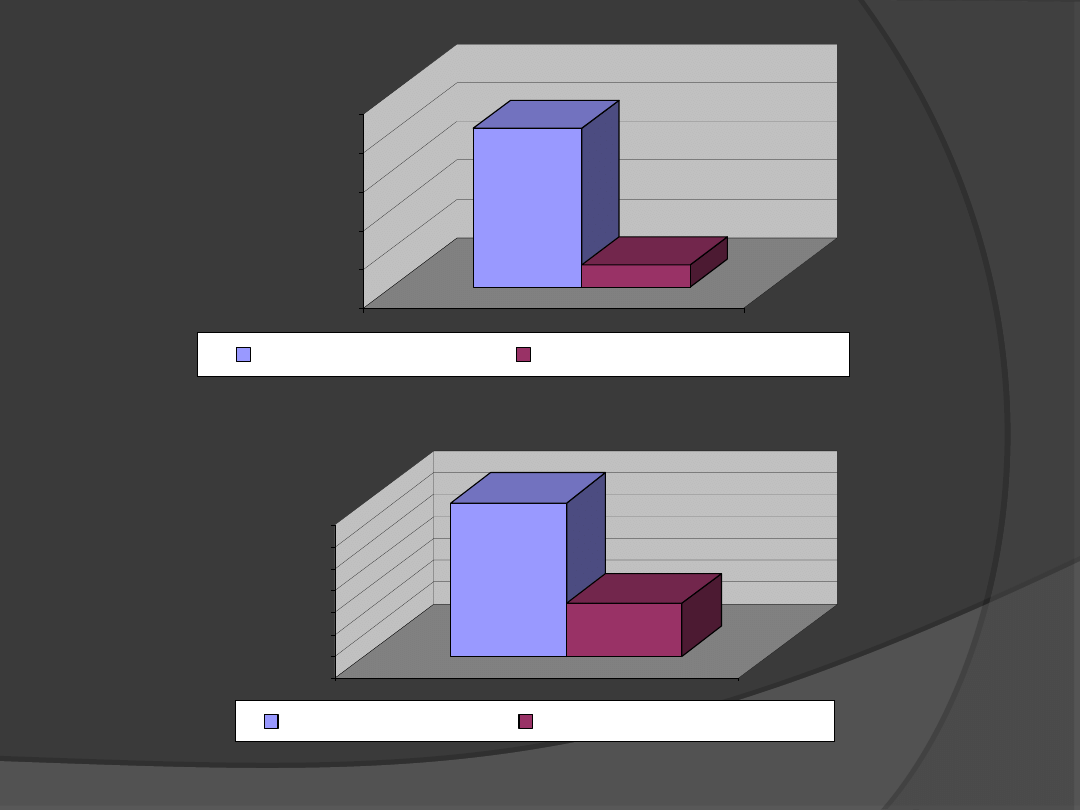

204

29

0

50

100

150

200

250

czas

poświęcony

na realizację

dyspozycji (w

minutach)

forma tradycyjna

bankowość elektroniczna

35

12

0

5

10

15

20

25

30

35

opłaty i

prowizje z

tytułu

realizacji

dyspozycji

(w złotówkach)

forma tradycyjna

bankowość elektroniczna

Zalety e-bankowania (dla

klienta)

Wygoda – nie musimy iść do banku.

Zwiększenie satysfakcji –wirtualny bank mamy do

dyspozycji 24h/dobę i 7 dni w tyg.

Prosta informacja – możemy łatwo sprawdzić stan

konta czy np. wycenę jednostek funduszu

inwestycyjnego.

Szeroki wybór – wszystkie oferty różnych banków

są dostępne w sieci.

Przejrzystość – dzięki serwisom finansowym mamy

łatwy dostęp do porównań, tabel i rankingów.

Oszczędność pieniędzy - większość banków obniża

opłaty za e-operacje.

Zalety e-bankowania (dla

banków)

Zwiększenie wyników finansowych banku –

wynika to

głównie ze zmniejszenia kosztów stałych.

Promowanie szerokiego asortymentu usług i produktów

Możliwość zebrania cennych informacji o klientach –

stosowane przez banki systemy CRM pozwalają na bieżące

monitorowanie działań swoich klientów.

Indywidualizacja oferty -

banki posiadają bardzo

szczegółowe dane o kliencie. Na tej podstawie możliwym taje się

wygenerowanie pełnego obrazu klienta i serwowanie mu tylko tych

usług i produktów, którymi mógłby być zainteresowany

.

Możliwość dotarcia do licznej grupy klientów -

elektroniczne kanały umożliwiają dostęp do szerokiego środowiska

zainteresowanego usługami bankowymi.

Szansa dla nowych banków -

Internet stwarza wiele

możliwości dla nowych banków rozpoczynających swoją działalność.

Wady e-bankowania

Ograniczony kontakt z doradcą

Kwestie bezpieczeństwa

Wymiana korespondencji – wiele

umów możemy zawrzeć jedynie na

piśmie z odręcznym podpisem.

Usterki oprogramowania

Bezpieczeństwo

1.

Maskowanie hasła

– aby uzyskać dostęp do konta przez Internet, trzeba

zalogować się do serwisu internetowego banku.

2.

Potwierdzenie przez hasło z tokena

– elektroniczne urządzenie generujący kod, za pomocą

którego możemy potwierdzić transakcję.

3.

Potwierdzenie przez hasło z listy haseł

jednorazowych

– metoda podobna do poprzednich, lecz dostajemy z

banku listę losowych kodów (zazwyczaj ciągi cyfr).

4.

Klucz prywatny

– transakcje potwierdzamy przez włożenie do

komputera płyty CD lub dyskietki zawierającej

odpowiedni plik.

5.

Wylogować się – po każdym używaniu

konta w sieci. Jeśli robimy to w kafejce

internetowej, trzeba wyłączyć

przeglądarkę.

6.

Zainstalować oprogramowanie

ochronne

– antyszpiegowskie, firewell oraz

najnowszą wersją systemu operacyjnego

Windows ze wszystkimi uaktualnieniami.

7.

Nie odpowiadać

– na żadne e-maile ani też telefony poprzez

Skype czy inne komunikatory z prośbą o

podanie lub potwierdzenie

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

Wyszukiwarka

Podobne podstrony:

INF dec5

BEZPIECZE STWO SYSTEM W INF

Sys Inf 03 Manning w 06

Sys Inf 03 Manning w 19

A dane,inf,wiedza,uj dyn stat proc inf w zarz 2008 9

Sys Inf 03 Manning w 02

INF 6 PRZESTEPSTWA

H Bankowość ele platnosci ele proc inf w zzarz 2008 9

Inf przestrz wekt uklady rown

10Swykl nadwr inf transpl

Meezan Banks Guide to Islamic Banking

DIAGNOZOWANIE NIESPRAWNOSCI INF Nieznany

1 Ogolne inf o projektowaniui Nieznany (2)

admin sieci inf

ZAPROSZENIE, Documents, IP Zielona gora, mat inf

Makaron, 01 - inf . podstawowe

ABC pieczenia cias3, 01 - inf . podstawowe

Krab, 01 - inf . podstawowe

PODSTAWY TECHNIK MIKROPROCESOROWYCH, Studia Pwr INF, Semestr IV, PTM

więcej podobnych podstron