Wykorzystanie leasingu przy inwestycji

współfinansowanej ze środków unijnych

Innowacyjni na start

Fundusze unijne dla przedsiębiorców w 2009 roku

Warszawa, 29 stycznia 2009 roku

Andrzej Sugajski

Dyrektor Generalny

Związku Polskiego Leasingu

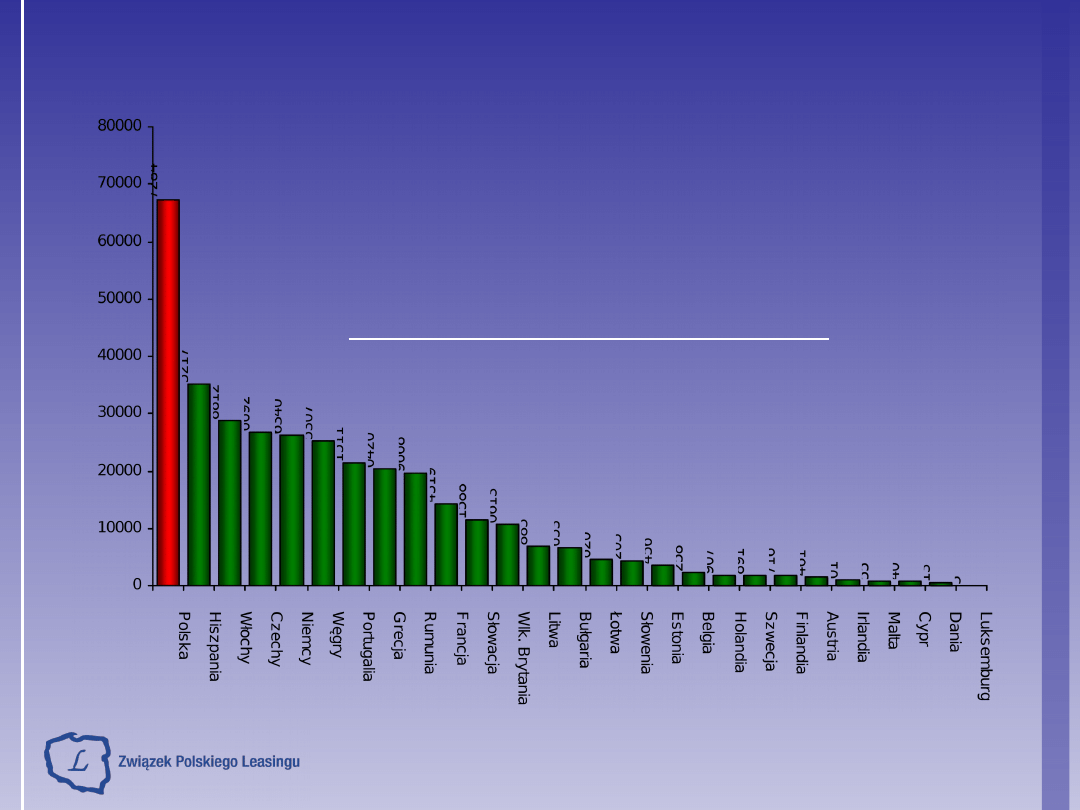

Podział funduszy strukturalnych na kraje członkowskie UE

w latach 2007-2013 (w mln €)

Do podziału - 308 mld €

Udział Polski - 21,9 %

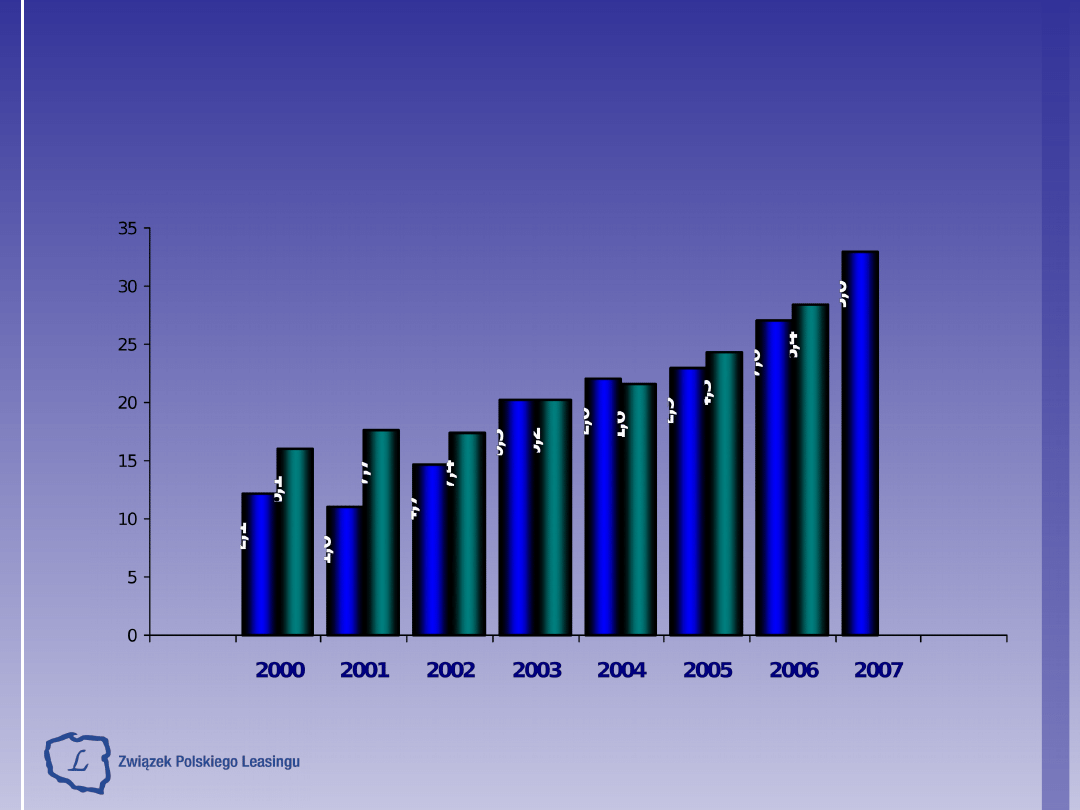

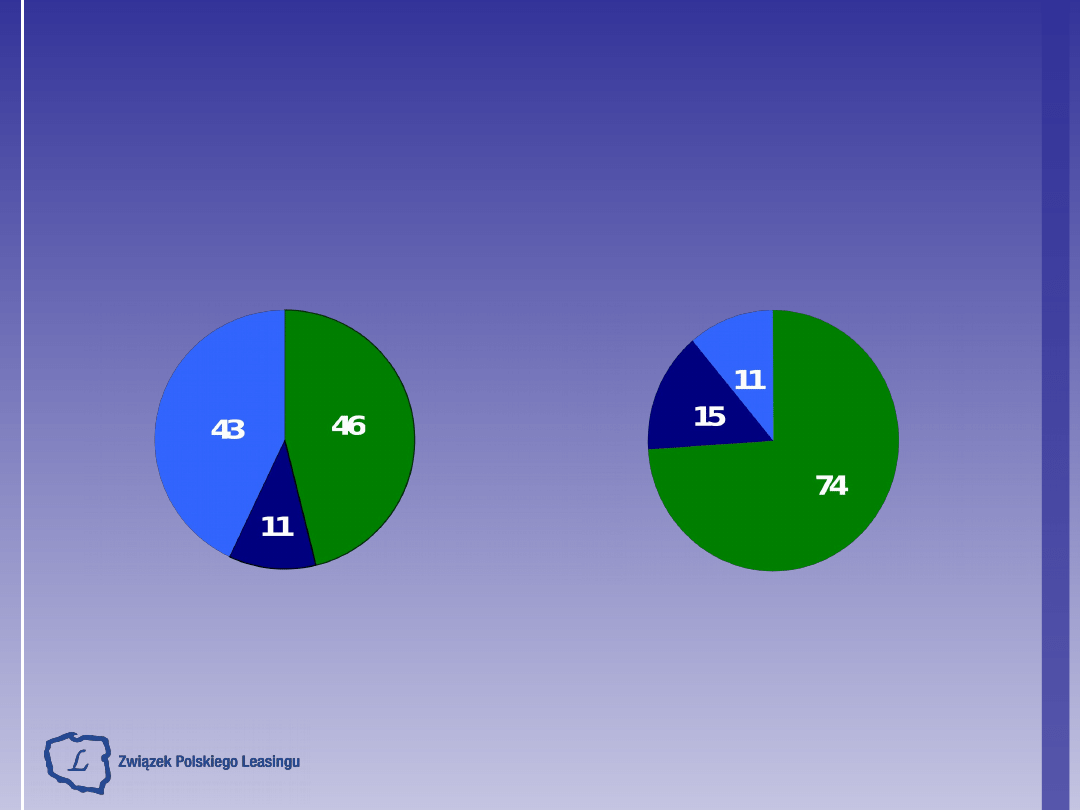

Udział leasingu ruchomości w inwestycjach na środki

trwałe latach 2000-2007 (poza budynkami i budowlami)

■

Polska

■

UE

EU 2007 – b.d.

Źródło: ZPL, Leaseurope

Znaczenie leasingu w finansowaniu inwestycji w polskiej gospodarce

Leasing jako źródło finansowania inwestycji

Budownictwo

46,1 %

Przemysł

24,9 %

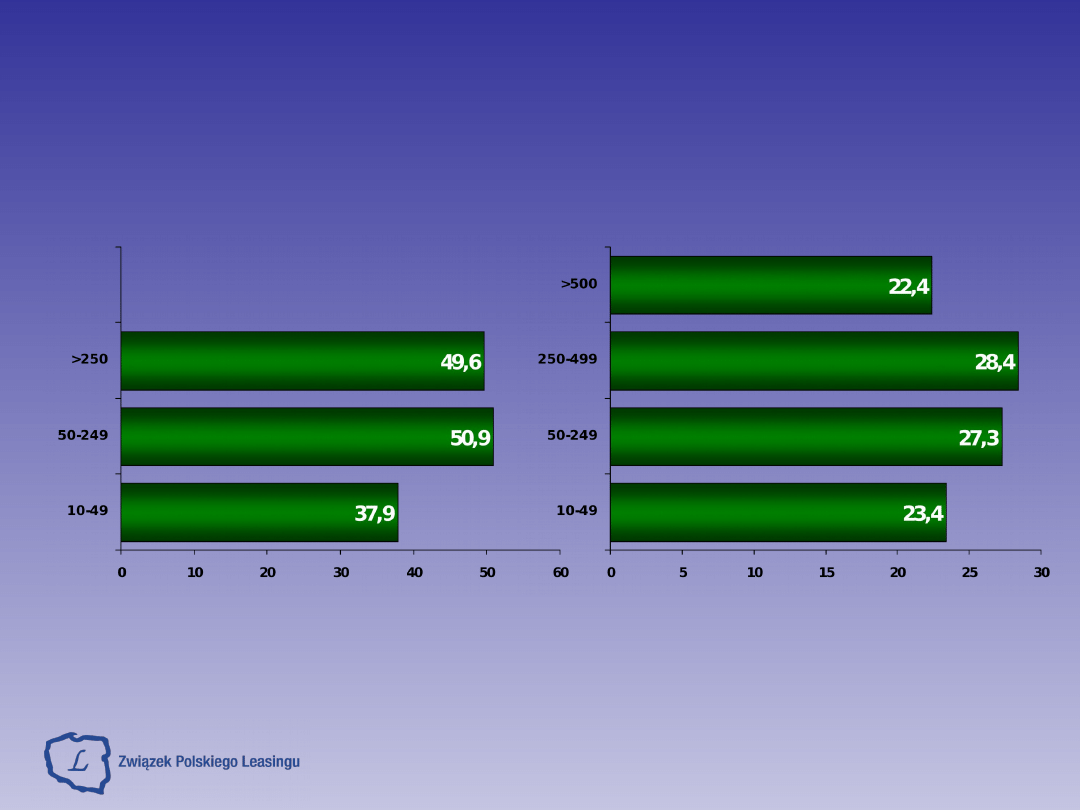

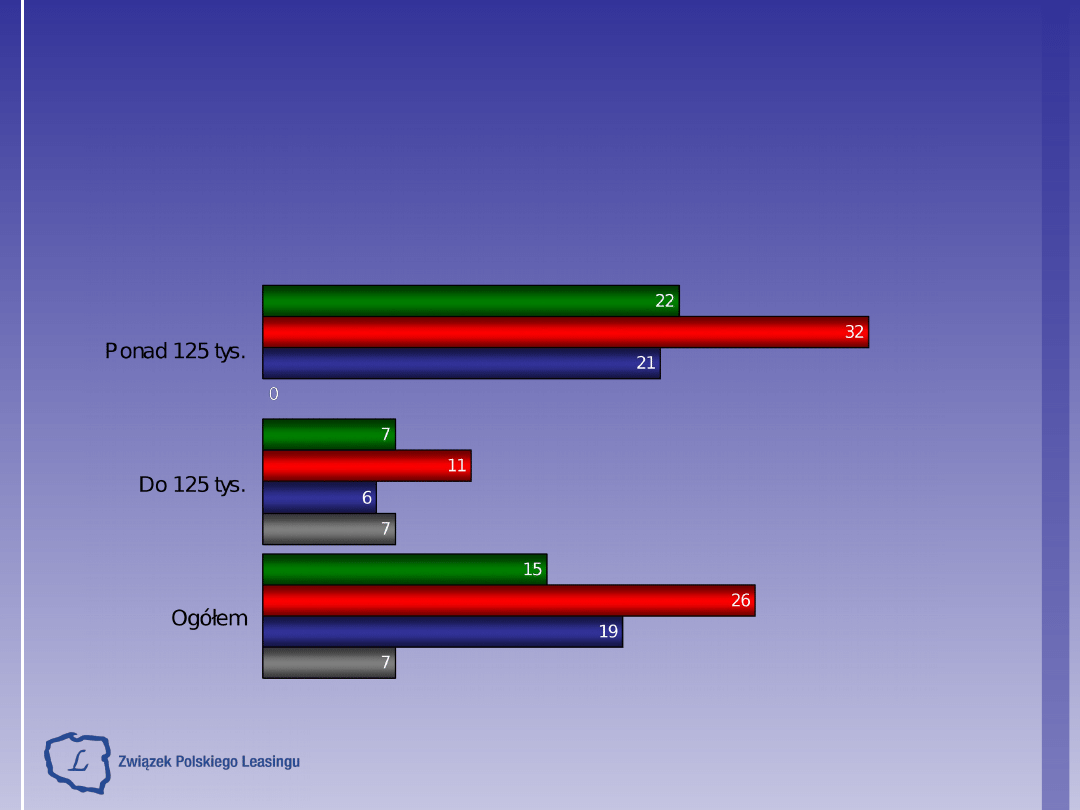

Udział leasingu w finansowaniu inwestycji przedsiębiorstw w zależności

od wielkości zatrudnienia w przedsiębiorstwach, wg. GUS, październik 2008

Wysokie koszty leasingu są względne

Leasing, podobnie jak kredyt, jest usługą finansową

Podstawy funkcjonowania

■ Kredyt – Prawo bankowe

■ Leasing – zdefiniowany w Kodeksie Cywilnym od 2001 r.

Obie regulacje zapewniają bezpieczeństwo stronom transakcji

2002

2006

Struktura właścicielska firm leasingowych w procentach

■

Bankowe

■

Producenckie

■

Niezależne

Firmy leasingowe finansują się w tych samych

źródłach co banki

Firmy leasingowe finansują się w tych samych

źródłach co banki

● emisja papierów dłużnych

● sekurytyzacja należności leasingowych

● środki od europejskich instytucji finansowych, np. EBI, EBOR

● rynek międzybankowy

.... a więc koszty finansowania są zbliżone

Ale leasing to nie tylko usługa finansowa ....

Leasing to także elementy usługi dzierżawy

Przez cały okres leasingu właścicielem przedmiotu leasingu jest firma

leasingowa, a dzięki temu:

● mniejsze są oczekiwania, co do zabezpieczeń

● procedury są prostsze i szybsze,

dzięki czemu zmniejszają się koszty przygotowania transakcji

● W leasingu operacyjnym przedmiot leasingu amortyzuje finansujący,

a korzystający do kosztów uzyskania przychodu zalicza zarówno

kapitał, jak i odsetki

W efekcie....

... przyspieszone umorzenie przedmiotu

leasingu

● indywidualne dopasowanie struktury kosztów do spodziewanego

poziomu przychodów, optymalizuje rozliczenia podatkowe

● w leasingu operacyjnym możliwość rozłożenia VAT na raty, szczególnie

istotne dla podmiotów, którym nie przysługuje prawo do rozliczenia

VAT

● w leasingu pozabilansowym możliwość poprawienia wskaźników

zadłużenia

Wieloletnie doświadczenie firm leasingowych jako nabywców dóbr

inwestycyjnych to dla ich klienta efekt w postaci korzystnych warunków :

● zakupów,

● ubezpieczenia

● serwisu gwarancyjnego i pogwarancyjnego

Leasing jako koszt kwalifikowalny

►

W krajowych Programach Operacyjnych:

– Infrastruktura i Środowisko

– Innowacyjna Gospodarka

– Kapitał Ludzki

– Rozwój Polski Wschodniej

– Program Rozwoju Obszarów Wiejskich

– Zrównoważony Rozwój Sektora Rybołówstwa i Nadbrzeżnych

Obszarów Rybackich

►

W 16 Regionalnych Programach Operacyjnych

Leasing jako koszt kwalifikowalny

►

Krajowe wytyczne dotyczące kwalifikowalności wydatków w

ramach funduszy strukturalnych i Funduszu Spójności w okresie

programowania 2007-2013, stanowiące ramy kosztów, które będą

mogły być kosztami kwalifikowalnymi w ramach poszczególnych

programów operacyjnych (krajowych i regionalnych), dopuszczają

możliwość kwalifikowania leasingu.

►

Szczegółowe zapisy i procedury w:

● Wytycznych dot. kwalifikowalności wydatków w ramach

programów operacyjnych

● Uszczegółowieniach programów operacyjnych

Leasing jako koszt kwalifikowalny

W następujących formach leasingu:

– Leasing finansowy

– Leasing operacyjny

– Leasing zwrotny

• Refundacji podlega tylko kapitał

• Kwota kwalifikowana do współfinansowania nie wyższa

od wartości rynkowej

• Wypłata środków jednorazowo lub w transzach

90 proc. umów leasingu na rynku polskim to umowy leasingu finansowego,

zdefiniowane w krajowych wytycznych kwalifikowania wydatków:

► Umowa, która zawiera „opcję nabycia, bądź do nabycia dochodzi

automatycznie

z chwilą zapłaty ostatniej raty” lub tez przewiduje „minimalny okres

leasingowy

odpowiadający okresowi użytkowania” aktywów niezbędnych do realizacji

celu

projektu

► Beneficjent może wskazać podmiot upoważniony, którym może być

leasingodawca

► Do wniosku beneficjent dołącza umowę z podmiotem upoważnionym,

upoważniającą

go do ponoszenia wydatków kwalifikowalnych

► Umowa z podmiotem upoważnionym powinna zapewniać trwałość projektu

► Dowodem faktycznego poniesienia wydatku jest dokument potwierdzający

wysokość

zakupu przedmiotu leasingu, wystawiony na podmiot upoważniony –

leasingodawcę

wraz z dokumentem potwierdzającym jego opłacenie

Krajowe wytyczne dotyczące kwalifikowania wydatków w ramach funduszy strukturalnych i Funduszu

Spójności w okresie programowania 2007-2013,17 grudnia 2008, Ministerstwo Rozwoju Regionalnego

Refundacja ceny zakupu

■ Bezpośrednim odbiorcą współfinansowania wspólnotowego jest

Leasingobiorca, czyli podmiot realizujący projekt.

■ Dowodem faktycznego poniesienia wydatku jest dokument

potwierdzający wysokość raty leasingowej wraz z dokumentem

potwierdzającym jej opłacenie

■ Refundacja w ramach pomocy wspólnotowej na realizację

umów leasingu może być wypłacana Leasingobiorcy

jednorazowo lub w transzach, zgodnie z faktycznie spłacanymi

ratami leasingu.

Krajowe wytyczne dotyczące kwalifikowania wydatków w ramach funduszy strukturalnych i Funduszu

Spójności w okresie programowania 2007-2013,17 grudnia 2008, Ministerstwo Rozwoju Regionalnego

Refundacja rat leasingowych

Założenia dla wariantu refundacji ceny zakupu

Ocena beneficjenta i projektu przez

Leasingodawcę oraz wystawienie

promesy leasingowej

Podpisanie umowy o współpracy

pomiędzy beneficjentem i

podmiotem

upoważnionym

Przekazanie decyzji beneficjentowi o

przyjęciu

wniosku aplikacyjnego

Podpisanie umowy leasingowej

Podpisanie umowy o współfinansowanie

Wnioskowanie o płatność pośrednią wraz

z fakturą zakupu Leasingodawcy i dowodem

opłacenia jej oraz protokołem odbioru

podpisanym

przez beneficjenta

Rozliczenie projektu

Fundusze strukturalne

Fundusz Spójności

BENEFICJENT

LEASINGODAWCA

Przygotowanie i złożenie wniosku

aplikacyjnego

z załączoną promesą leasingową oraz

umową

o współpracy pomiędzy beneficjentem

i podmiotem upoważnionym

Założenia dla wariantu refundacji rat leasingowych

Ocena beneficjenta i projektu przez

Leasingodawce oraz wystawienie

promesy leasingowej

Przygotowanie i złożenie wniosku

aplikacyjnego

z załączoną promesą leasingową

Przekazanie decyzji beneficjentowi o

przyjęciu

wniosku aplikacyjnego

Podpisanie umowy leasingowej

Podpisanie umowy o współfinansowanie

Wnioskowanie o płatność pośrednią wraz

z fakturą rat leasingowej i dowodem jej

opłacenia

– czynność powtarzana okresowo

Rozliczenie projektu

BENEFICJENT

LEASINGODAWCA

Fundusze strukturalne

Fundusz Spójności

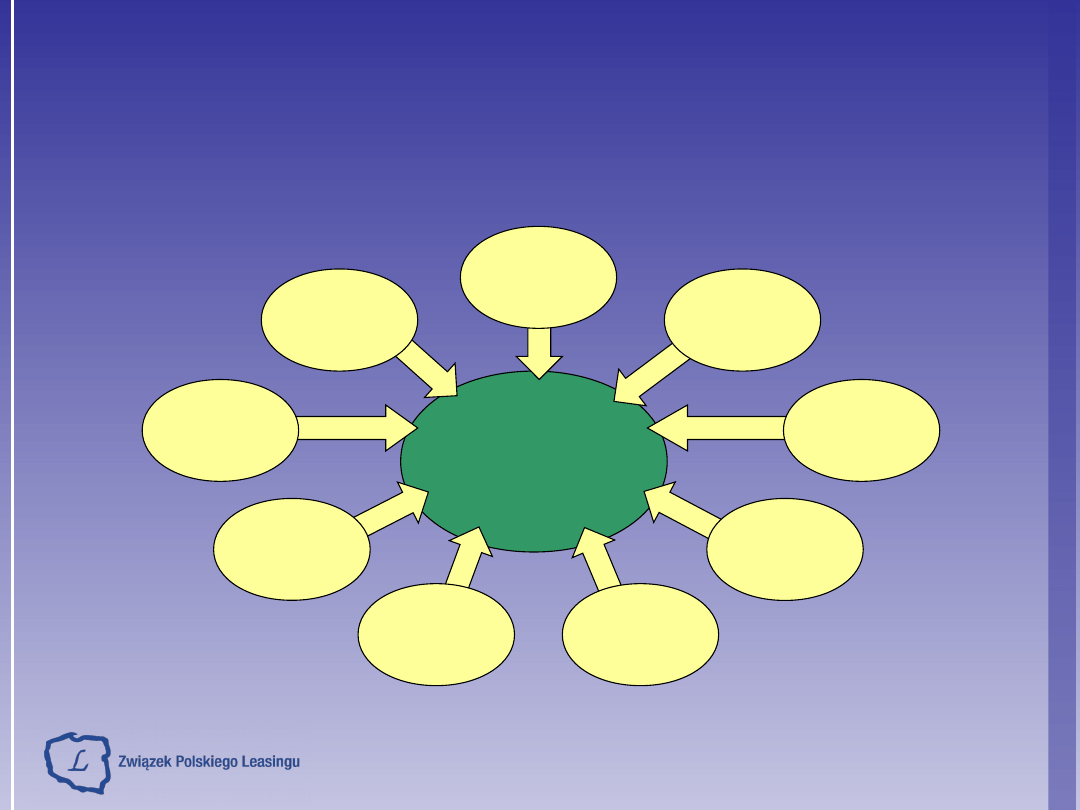

Co może być przedmiotem leasingu

Praktycznie wszystko, w tym budynki i infrastruktura techniczna wraz z

maszynami i urządzeniami

LEASING

Przedsięwzięcia

innowacyjne

Ochrona środowiska,

ekologia

Kultura,

dziedzictwo

narodowe

Transport,

drogi

Infrastruktura

energetyczna

Rolnictwo,

rybołówstwo

Rozwój

przedsiębiorczości

IT

Ochrona zdrowia

LEASING

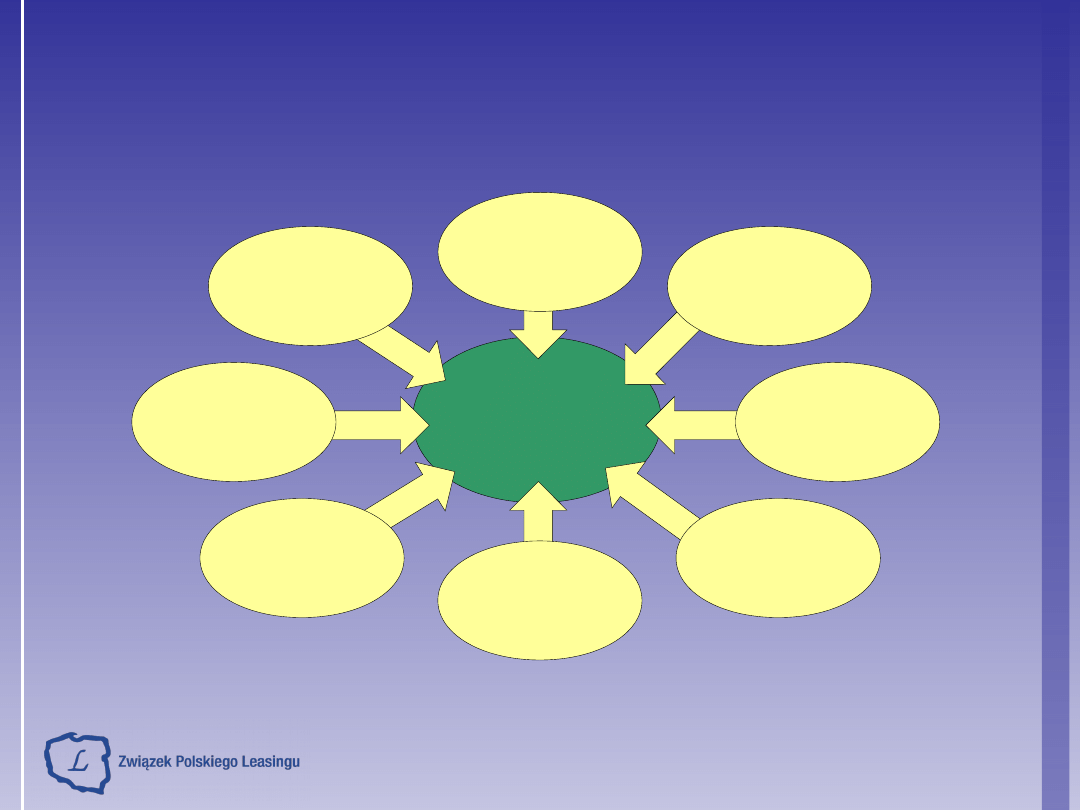

Kto może korzystać z leasingu

JST

Szkoły,

instytucje kultury

Opieka zdrowotna

Spółki komunalne

Zakłady

i jednostki

budżetowe JST

Podmioty z udziałem

Skarby Państwa

Przedsiębiorcy

Ośrodki

badawczo-rozwojowe

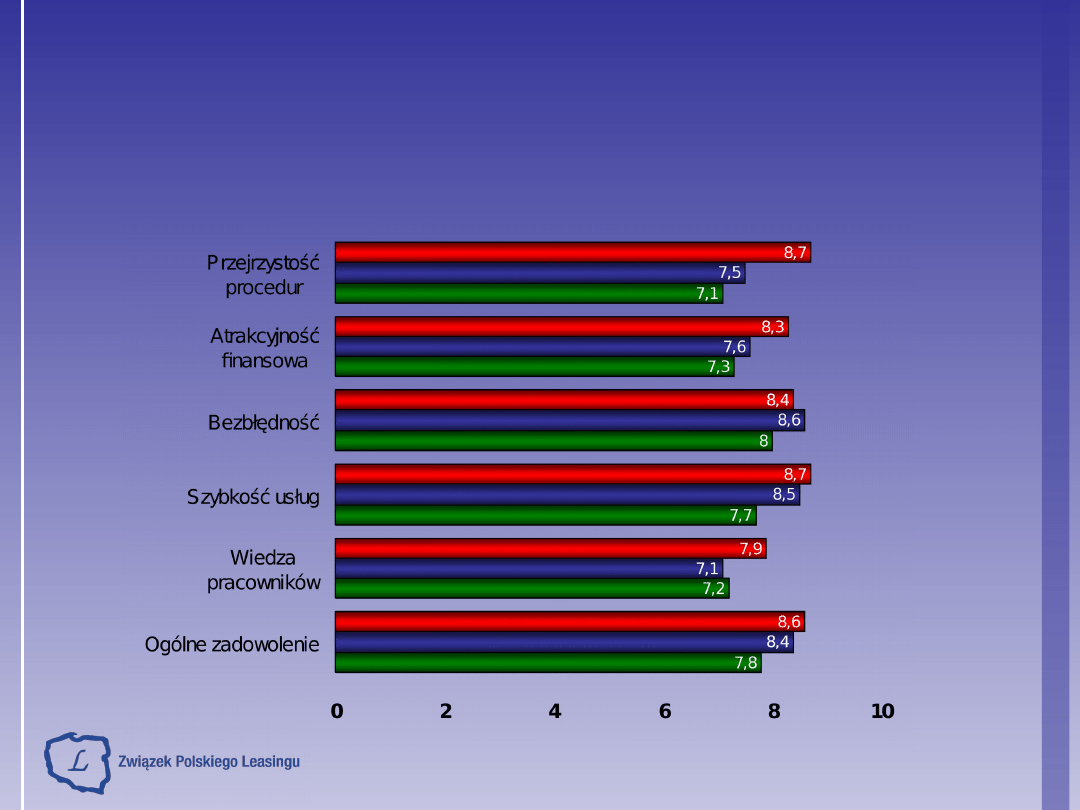

Doświadczenia i wiedza firm leasingowych

w finansowaniu funduszy UE

W poprzednim okresie programowania firmy leasingowe

otrzymały

najwyższe oceny

w odniesieniu do:

● wiedzy o danym działaniu w ramach Programu Operacyjnego

● szybkości usług

● przejrzystości procedur

● atrakcyjności finansowej oferty

Ocena działalności instytucji finansowych

■

Firmy leasingowe

■

Banki spółdzielcze

■

Banki komercyjne

Źródło: Udział i rola instytucji finansowych w realizacji Działania 2.3 Sektorowego Programu

Operacyjnego

Wzrost Konkurencyjności Przedsiębiorstw, lata 2004-2006, Opinia, Agencja Badań Rynku, 2006

W poprzednim okresie programowania wnioski

współfinansowane

leasingiem miały

największe szanse na rekomendację

Doświadczenia i wiedza firm leasingowych

w finansowaniu funduszy UE

Szanse wniosku na rekomendację w zależności od

zewnętrznego finansowania

Źródło: Udział i rola instytucji finansowych w realizacji Działania 2.3 Sektorowego Programu

Operacyjnego

Wzrost Konkurencyjności Przedsiębiorstw, lata 2004-2006, Opinia, Agencja Badań Rynku, 2006

■

Tylko środki własne

■

Z udziałem leasingu

■

Z udziałem kredytu

■

Niezależnie od finansowania

(% wniosków rekomendowanych

wśród wniosków złożonych)

Związek Polskiego Leasingu

ul. Rejtana 17 02-516 Warszawa

tel.: (+48 22) 542 41 36

fax: (+48 22) 542 41 37

e-mail: zpl@leasing.org.pl

www.leasing.org.pl

29 stycznia 2009

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

Żbik, Aneta Odnawialne mechanizmy finansowania inwestycji ze środków unijnych (2015)

odp Dofinansowanie ze środków unijnych dla małych firm

Charakterystyka projektów współfinansowanych ze środków Europejskiego Funduszu Społecznego na przykł

Dopłaty do wypoczynku ze środków zakładowego funduszu świadczeń socjalnych

projekt ze środków nr2, Transport Polsl Katowice, 6 semestr, Studia 6, Materiały Jacek, Środki trans

WYKORZYSTANIE SRODKOW UNIJNYCH W MIESCIE BIALYSTOK

wzor wniosku o udzielenie zaliczki ze srodkow finansowych rady rodzicow, organizacja-pracy

Plan pracy Analiza wykorzystania środków unijnych w wybranych gminach powiatu lublinieckiego (2)x

projektowanie, Inwestowanie-Projektowanie, INWESTOWANIE: proces zwiększania wartości środków trwałyc

Wypata pieni©ľna ze rodk˘w ZF—S w uj©ciu kompleksowym, Wypłata pieniężna ze środków ZFŚS w ujęciu

Dopaty do wypoczynku ze rodk˘w zakadowego funduszu wiadczeä socjalnych, Dopłaty do wypoczynku ze

Bony świąteczne sfinansowane ze środków ZFŚS

BHP przy produkcji szkła i wyrobów ze szkła

Biogaz Produkcja Wykorzystanie Zadania do opracowania Spis treści, Ze studiów

Pakiety wiadczeä medycznych dla pracownik˘w w ewidencji ksi©gowej, Dopłaty do wypoczynku ze środków

wzor ksiegi zaliczek pobranych ze srodkow finansowych rady rodzicow, organizacja-pracy

test ze środków wyrazu art, Szkoła, plastyka

Ustawa o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych, OPIEKUN MEDYCZNY, NOT

więcej podobnych podstron