Publiczne fundusze

celowe

Marzena Miller

Anna Miernik

Fundusz celowy

Przez fundusz celowy rozumiemy utworzoną

na mocy aktu prawnego wysokiej rangi

(najczęściej

na

mocy

ustawy)

formę

organizacyjną,

służącą

organom

władz

publicznych

do

gromadzenia

środków

pieniężnych ze źródeł, które są ściśle

określone. Zgromadzone tak środki pieniężne

przeznaczone muszą być na dokładnie

określone

cele.

Charakterystyczne

dla

funduszu celowego jest również to, że z reguły

funkcjonuje on w okresie dłuższym niż rok,

jednak czas istnienia funduszu nie jest zwykle

dokładnie określany.

Fundusz celowy cd.

Fundusze celowe nazywane są

również:

- funduszami publicznymi,

- funduszami pozabudżetowymi,

- funduszami parabudżetowymi.

Przykładowe kryteria, które

musi spełniać fundusz celowy

Musi być powołany ustawowo.

Jego przychody muszą pochodzić ze

ściśle

określonych

środków

publicznych.

Wydatki

są

przeznaczane

na

realizację

określonych

zadań,

których zakres zależy od wysokości

zgromadzonych środków.

Przykładowe fundusze

celowe funkcjonujące w

Polsce

Fundusz Ubezpieczeń

Społecznych,

Fundusz Administracyjny,

Fundusz Pracy,

Centralny Fundusz Ochrony

Gruntów Rolnych.

Funkcje funduszy

celowych

Alokacja środków publicznych – rozdysponowanie zasobów

gospodarczych w oparciu o mechanizm administracyjny, a

nie rynkowy;

Redystrybucja dochodów w gospodarce i społeczeństwie –

przejęcie części dochodów obywateli w celu ponownego

podziału i rozdysponowania;

Mobilizacja środków publicznych – fundusze celowe mogą

sprzyjać powiększaniu środków publicznych, zwłaszcza

wtedy, gdy zwiększanie to nie jest możliwe ani wskazane

przy użyciu tradycyjnych instrumentów fiskalnych

(podatków, ceł). W posługiwaniu się publicznymi funduszami

celowymi występuje istotny czynnik psychologiczny, gdyż

właściwie sformułowany cel dla którego tworzy się fundusz,

może znaleźć akceptację społeczeństwa i podmiotów

gospodarczych. Ma to ważne znaczenie zarówno wówczas,

gdy dochody wnoszone na rzecz poszczególnych funduszy są

dobrowolne, jak i wówczas, gdy źródłem dochodów są

przymusowe wpłaty podmiotów gospodarczych i

poszczególnych obywateli. W tym drugim przypadku łatwiej

jest znieść ciężar publiczny, jeżeli wiadomo, że przymusowe

wpłaty są przeznaczane na cel mający wysoką rangę w

hierarchii potrzeb (celów);

cd.

Racjonalizacja wydatków publicznych – Istnienie funduszy

celowych ogranicza możliwości ciągłej zmiany hierarchii

celów i zadań, co ma miejsce w ramach procedur

budżetowych. Podobnie jest z ograniczeniem wpływu

czynnika politycznego na finansowanie zadań z funduszy

celowych. Funkcja racjonalności wydatkowania środków

publicznych przez tworzenie funduszy celowych związana

jest z technikami finansowania. Chodzi w szczególności o:

• możliwość zerwania z zasadą jednoroczności

budżetowania;

• stabilizację dochodów funduszy publicznych

zagwarantowaną przez ustawowe zapisy odnośnie do

źródeł finansowania;

• zapewnienie ciągłości finansowania zadań;

• elastyczne kształtowanie wydatków w zależności od

zmieniających się potrzeb.

Źródła finansowania funduszy

celowych

przymusowe dochody typu

budżetowego

dobrowolne wpłaty różnych

podmiotów

mogą być zasilane wyłącznie lub

częściowo dotacjami budżetowymi

Fundusz ubezpieczeń

społecznych

składki na ubezpieczenia społeczne

wpłaty z budżetu państwa oraz innych

instytucji

dotacji budżetowych

sum ze zwrotu nienależnie pobranych

świadczeń

odsetek od nieterminowo regulowanych

zobowiązań wobec FUS

Fundusz Pracy

obowiązkowe składki na rzecz

Funduszu Pracy

dotacje budżetu państwa

pozostałe wpływy

Fundusz Alimentacyjny

należności ściągnięte od osób

zobowiązanych do alimentacji

dotacje z budżetu państwa

dobrowolne wpłaty

Budżet

Scentralizowany fundusz polityczny

służący gromadzeniu środków

pieniężnych w związku z funkcjami

państwa. Budżet państwa jest planem

finansowym, który będzie stanowił

podstawę funkcjonowania,

działalności podmiotów państwowych

w następnym okresie fiskalnym (roku

budżetowym).

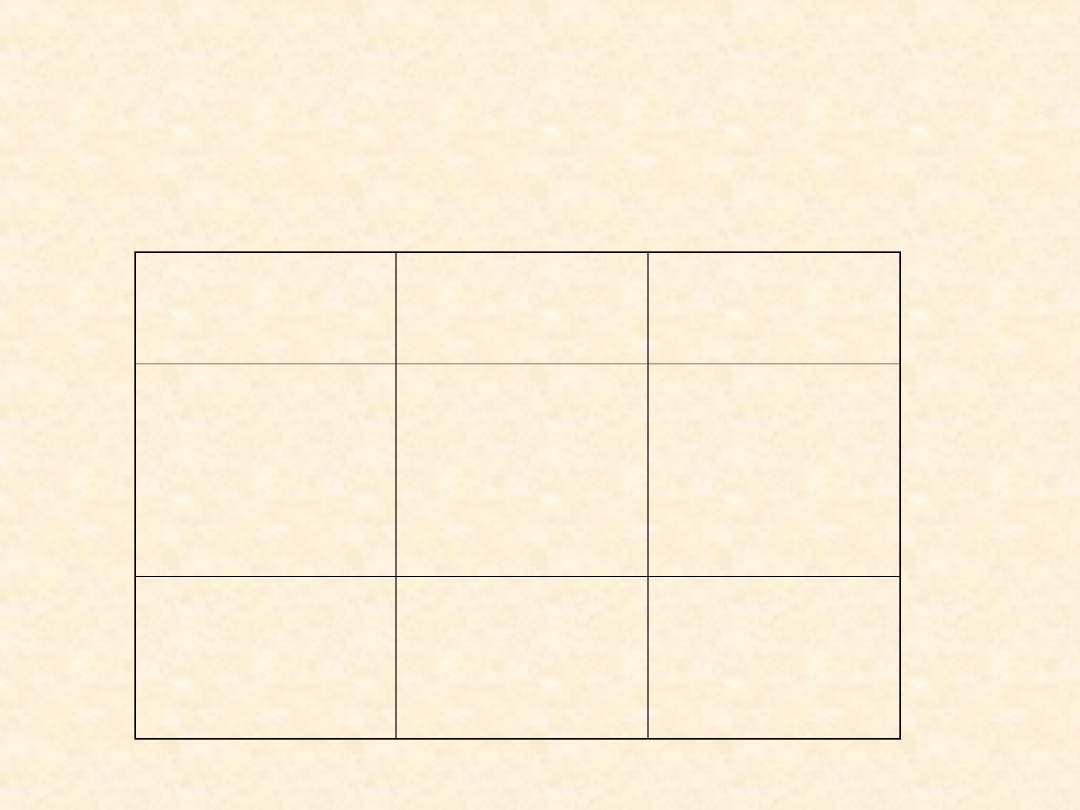

Porównanie funduszu

celowego i budżetu

Cecha

Budżet

Fundusz

celowy

Przedmio

t

finansowa

nia

Ogólny

Ściśle

określony

Okres

finansowa

nia

Roczny

Nieokreślo

ny

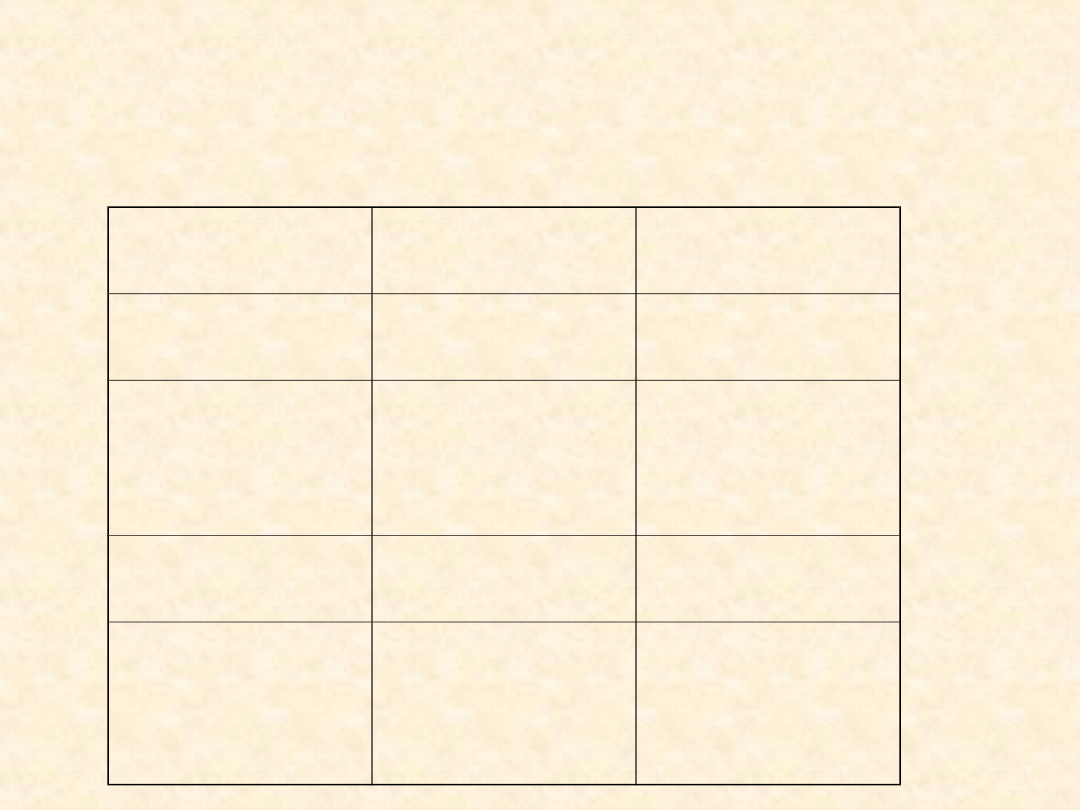

cd.

Cecha

Budżet

Fundusz

celowy

Ciągłość

finansowania

Brak

Zapewniona

Bezpieczeńst

wo

finansowania

zadań

Niskie –

konkurencyjnoś

ć zadań

Wysokie – brak

konkurencyjnoś

ci zadań

Racjonalizacj

a wydatków

Ograniczona

Znaczna

Zasady

gospodarki

finansowej

Sztywne

Elastyczne

Bibliografia

1. S. Owsiak „Finanse publiczne. Teoria i

praktyka”, PWN, Warszawa 2005

2. Z. Federowicz „Podstawy teorii finansów”,

Poltext, Warszawa 1991

3. http://www.nbportal.pl/pl/np/animacje/prez

entacje/srodki_publiczne/fundusze-celowe

4. http://www.pozew.pl/index.php?

option=com_content&task=view&id=815

&Itemid=83

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

Wyszukiwarka

Podobne podstrony:

Publiczne fundusze celowe, Publiczne fundusze celowe

Fundusze celowe, Studia, III semestr, Finanse publiczne, Ćwiczenia

pyt. 11 - fundusze celowe...;, prawo finansów publicznych

Publiczne fundusze?lowe

Fundusze celowe i składkowe w polityce społecznej1, Socjologia

Finanse publiczne, Fundusze dla gminy z Unii Europejskiej

Fundusze celowe i agencje

Fundusze celowe PFRON FUS, Administracja Fama

fundusze celowe (15 str),

więcej podobnych podstron