Nowoczesne metody

Nowoczesne metody

zarządzania kosztami

zarządzania kosztami

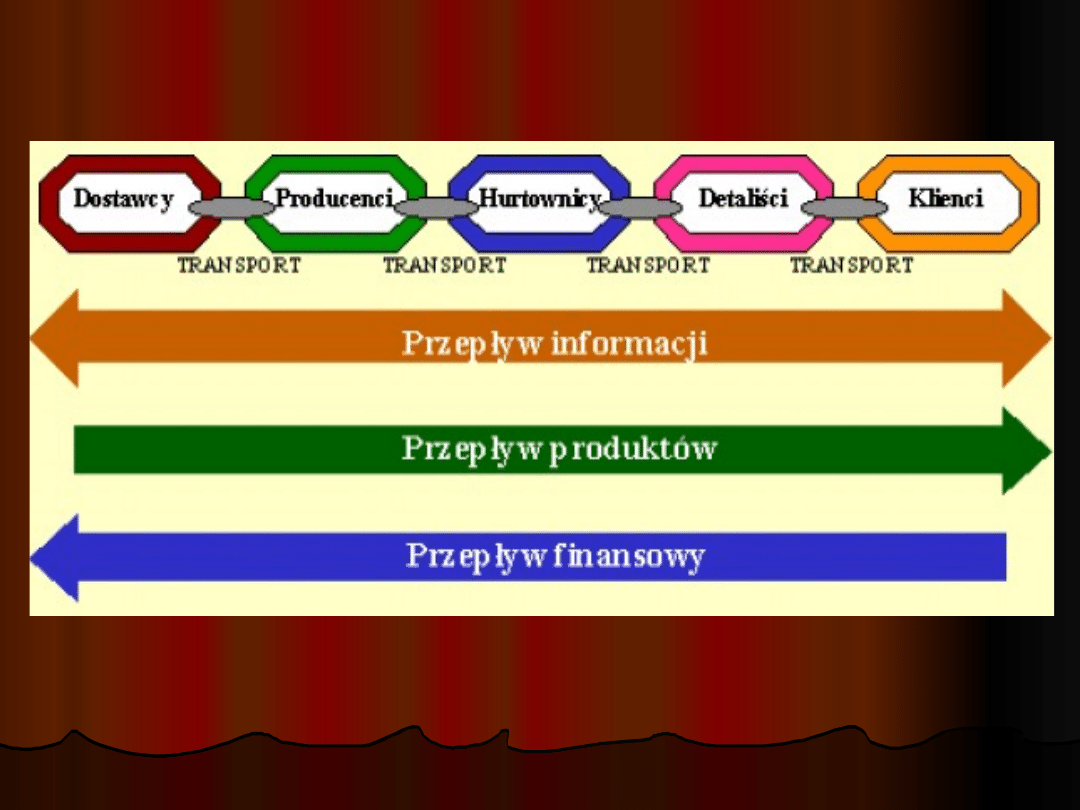

Łańcuch dostaw

Łańcuch dostaw

ECR (ang. Efficient Consumer Response) - łańcuch dostaw zorientowany na klienta

SCM (ang. Supply Chain Management- zarządzanie łańcuchem dostaw

Do zadań rachunku kosztów

Do zadań rachunku kosztów

logistyki zalicza się:

logistyki zalicza się:

wycenę kosztów działań logistycznych

wycenę kosztów działań logistycznych

związanych z obsługą przepływu

związanych z obsługą przepływu

materiałów (transportowanie,

materiałów (transportowanie,

przeładunki, składowanie itd.) i

przeładunki, składowanie itd.) i

przepływu informacji (np. przyjmowanie

przepływu informacji (np. przyjmowanie

zamówień, fakturowanie, składanie

zamówień, fakturowanie, składanie

zamówień);

zamówień);

określenie potencjalnych oszczędności

określenie potencjalnych oszczędności

wynikających ze zmiany działań. np.

wynikających ze zmiany działań. np.

automatyzacji działań;

automatyzacji działań;

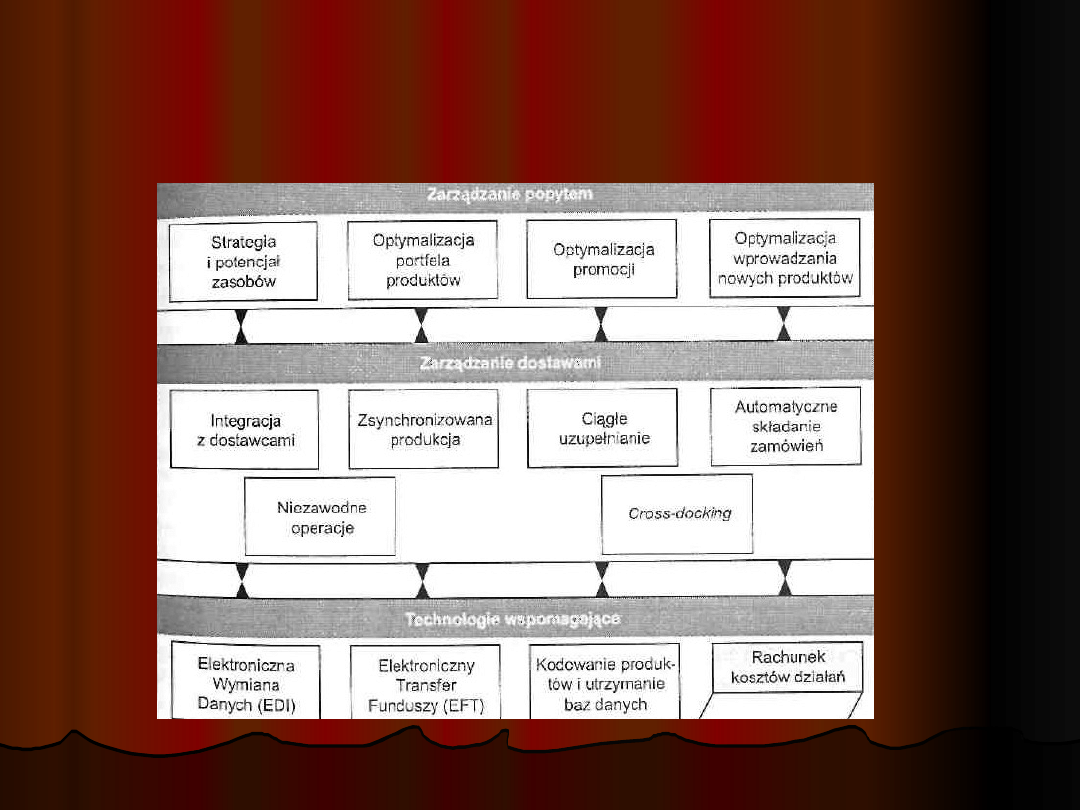

Karta ECR i rachunek kosztów

Karta ECR i rachunek kosztów

działań (Activity Based Costing) –

działań (Activity Based Costing) –

procesowy rachunek kosztów

procesowy rachunek kosztów

Źródło: Assessing the Profit Impact of ECR, AT Kearney. ECR Europę 1998, s. 84

Metoda ABC

Metoda ABC

polega na określeniu kosztów

polega na określeniu kosztów

poszczególnych produktów, usług,

poszczególnych produktów, usług,

kontaktów z klientami, transakcji z

kontaktów z klientami, transakcji z

dostawcami itp., opartym na

dostawcami itp., opartym na

kosztach czynności koniecznych do

kosztach czynności koniecznych do

wytwarzania produktu lub realizacji

wytwarzania produktu lub realizacji

zamówienia danego klienta.

zamówienia danego klienta.

Założenia ABC

Założenia ABC

1.

1.

źródłem kosztów są czynności lub

źródłem kosztów są czynności lub

elementarne procesy bądź

elementarne procesy bądź

aktywności;

aktywności;

2.

2.

przedmioty kosztów, czyli produkty

przedmioty kosztów, czyli produkty

lub usługi, kreują potrzebę

lub usługi, kreują potrzebę

czynności.

czynności.

Wdrożenie

Wdrożenie

metody ABC

metody ABC

w

w

szacowaniu kosztów polega na:

szacowaniu kosztów polega na:

wyodrębnieniu czynności w sferze

wyodrębnieniu czynności w sferze

funkcyjnej przedsiębiorstwa,

funkcyjnej przedsiębiorstwa,

grupowaniu czynności elementarnych

grupowaniu czynności elementarnych

w procesy,

w procesy,

zdefiniowaniu nośnika kosztów procesu,

zdefiniowaniu nośnika kosztów procesu,

ustaleniu kosztów procesu.

ustaleniu kosztów procesu.

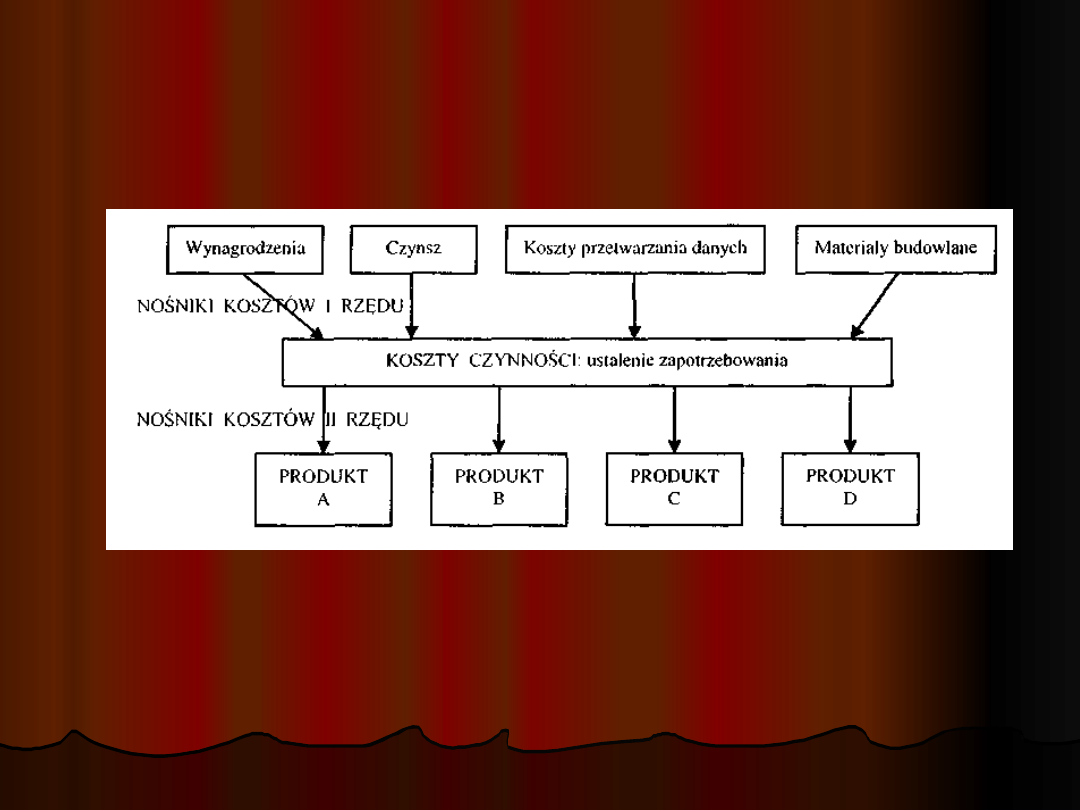

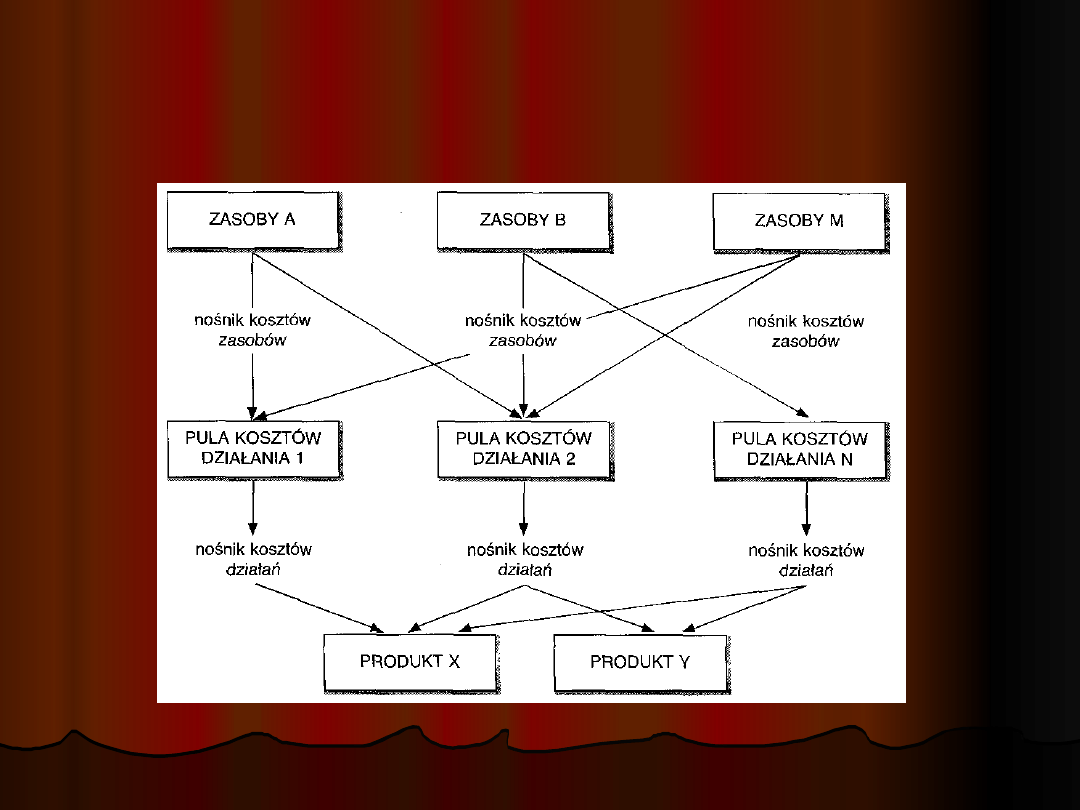

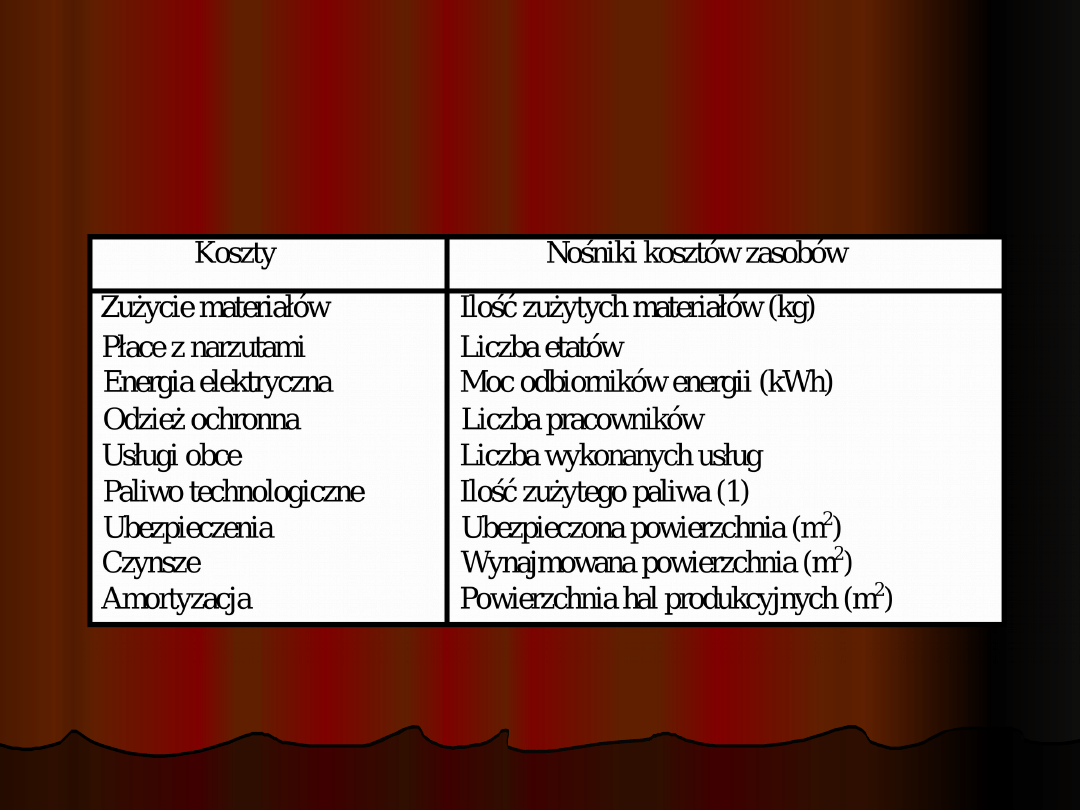

Za nośnik przyjmuje się

Za nośnik przyjmuje się

podstawę powodującą koszt

podstawę powodującą koszt

np. liczbę:

np. liczbę:

przezbrojeń maszyn,

przezbrojeń maszyn,

kontroli,

kontroli,

wysyłek,

wysyłek,

zamówień od klientów,

zamówień od klientów,

odległość na jaką towar jest transportowany,

odległość na jaką towar jest transportowany,

zamówień dla dostawców,

zamówień dla dostawców,

wydanych dokumentów spedycyjnych,

wydanych dokumentów spedycyjnych,

części (komponentów)

części (komponentów)

Dostarczanie

Zarządzanie

materiałami

Analiza działań

Analiza działań

Koszty

Centralnego Magazynu

Przyjęcie

Uzupełnienie

Przygotowanie Dostarczenie

Produkty

Nośniki kosztów I i

Nośniki kosztów I i

II

II

rzędu

rzędu

Źródło: B. Kapcia, ABC - metoda zarządzania kosztami,

„Gospodarka Materiałowa i Lo gistyka" 1996, nr 2, s. 31

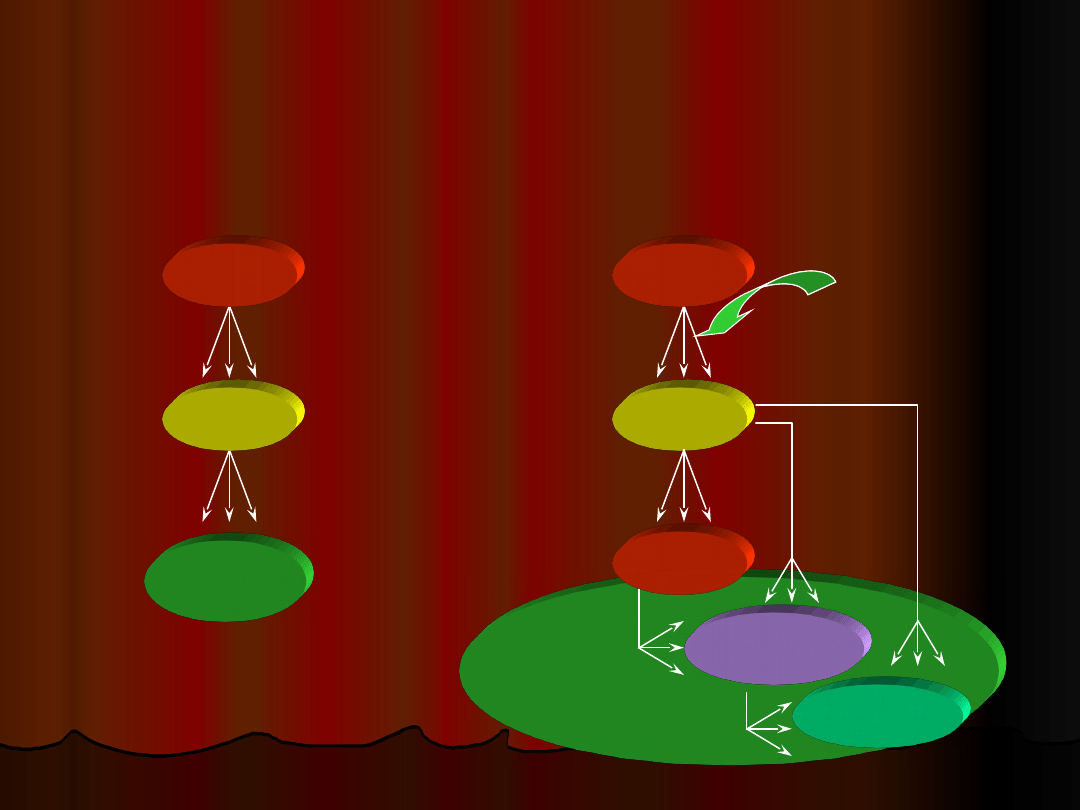

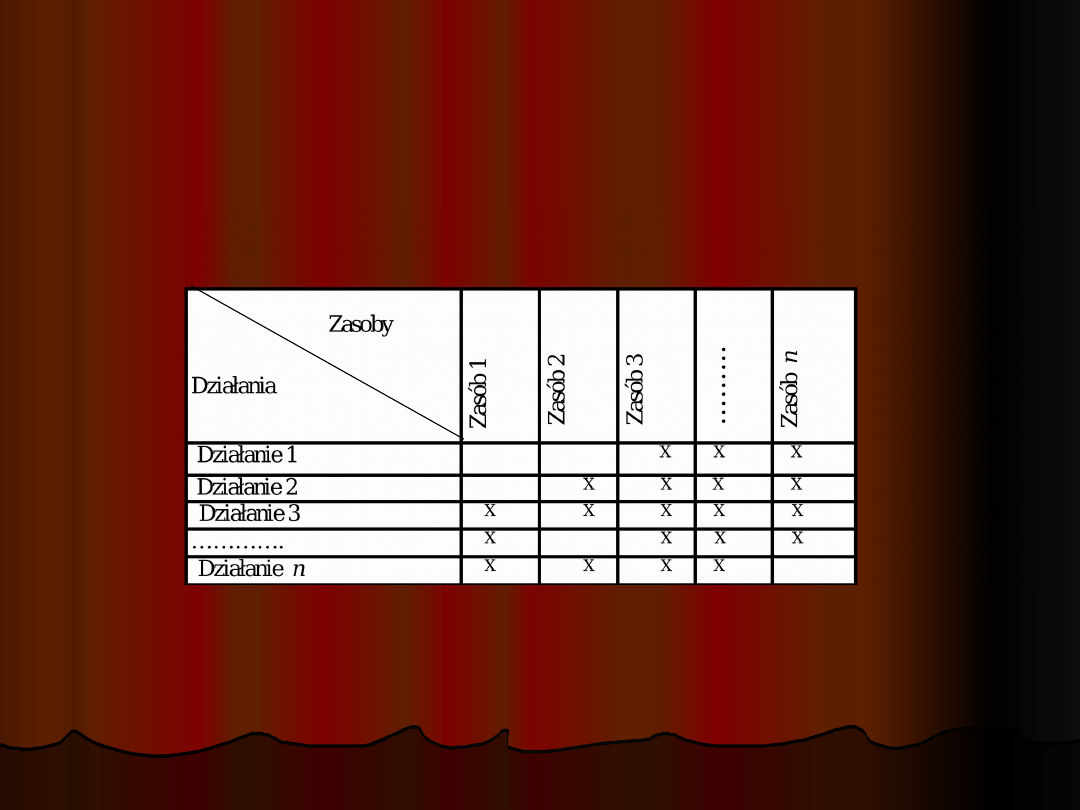

Sieć relacji:

Sieć relacji:

zasoby — działania — produkty

zasoby — działania — produkty

Źródło: R.S. Kapłan, R. Cooper, 2000, s. 115.

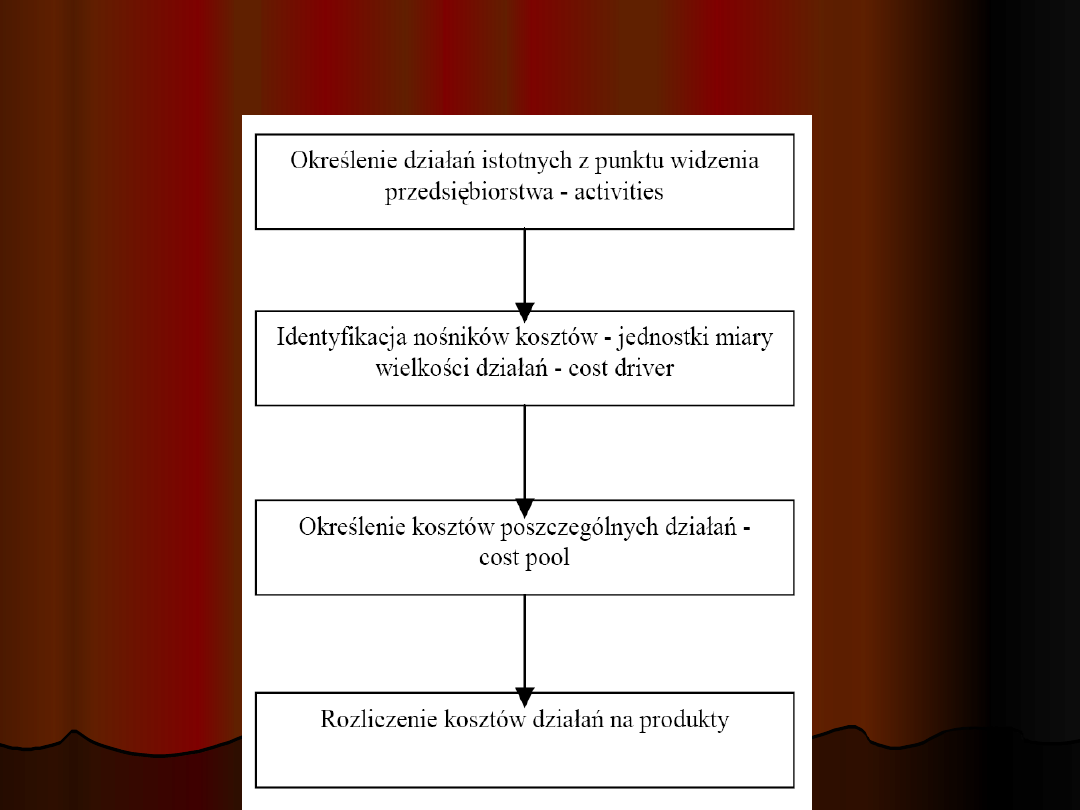

Etapy Metody Activity-Based Costing

Zdefiniow

ać

działania

Zdefiniow

ać koszty

działań

Zdefiniowa

ć produkty,

usługi i

klientów

Przydzielić

koszty do

produktów,

usług i

klientów

•Przygotować

listę działań

•Podzielić

działania na

grupy

•Zdefiniować

koszty w

oparciu o

dane z działu

księgowego i

rozmowy z

pracownikami

•Zdefiniować

nośniki

kosztów

związane z

zasobami

•Zdefiniować

produkty

(usługi)

oferowane

przez firmę i

klientów

zaopatrywanyc

h w te produkty

(usługi)

•Zdefiniować

działania

niezbędne do

wytworzenia

produktów

(usług) lub

związane z

określonym

klientem

•Zdefiniować

nośniki kosztów

poszczególnych

działań

Cztery etapy wprowadzania

Cztery etapy wprowadzania

metody ABC

metody ABC

ABC

(proste)

Konsumowan

e przez

Konsumowane

przez

ABC

(wielowymiarowe)

At

ry

bu

ty

At

ry

bu

ty

Ewolucja ABC

Konsumowan

e przez

Zasoby

Zasoby

Działania

Działania

Obiekty

Obiekty

kosztowe

kosztowe

Zasoby

Zasoby

Działania

Działania

Obiekty

Obiekty

kosztowe

kosztowe

Konsumowan

e przez

Produkty

Produkty

Klienci

Klienci

Zamówienia /

Zamówienia /

Dostawy

Dostawy

• Rzis

• Kanał sprzedaży

• Koszt utrzymania/

pozyskania/obsługi

klienta

Tradycyjny rachunek

kosztów:

cel: sprawozdawczość

obligatoryjna

alokacja kosztów

według sztucznych

kryteriów

koncentracja na

strukturach

organizacyjnych

Metoda ABC:

cel: dostarczanie przesłanek do

właściwej alokacji zasobów

określa prawdziwy łańcuch

przyczynowo-skutkowy zaczynając od

klientów poprzez produkty i usługi

oraz działania z nimi związane, a

kończąc na wykorzystanych zasobach

koncentracja na działaniach i

procesach

Podejmowanie błędnych

decyzji z powodu braku

właściwych informacji o

kosztach

Podejmowanie SKUTECZNYCH decyzji

na podstawie WŁAŚCIWYCH

informacji o kosztach

Metoda ABC a tradycyjny rachunek

Metoda ABC a tradycyjny rachunek

kosztów

kosztów

Kalkulacja w tradycyjnym

Kalkulacja w tradycyjnym

rachunku kosztów - przykład

rachunku kosztów - przykład

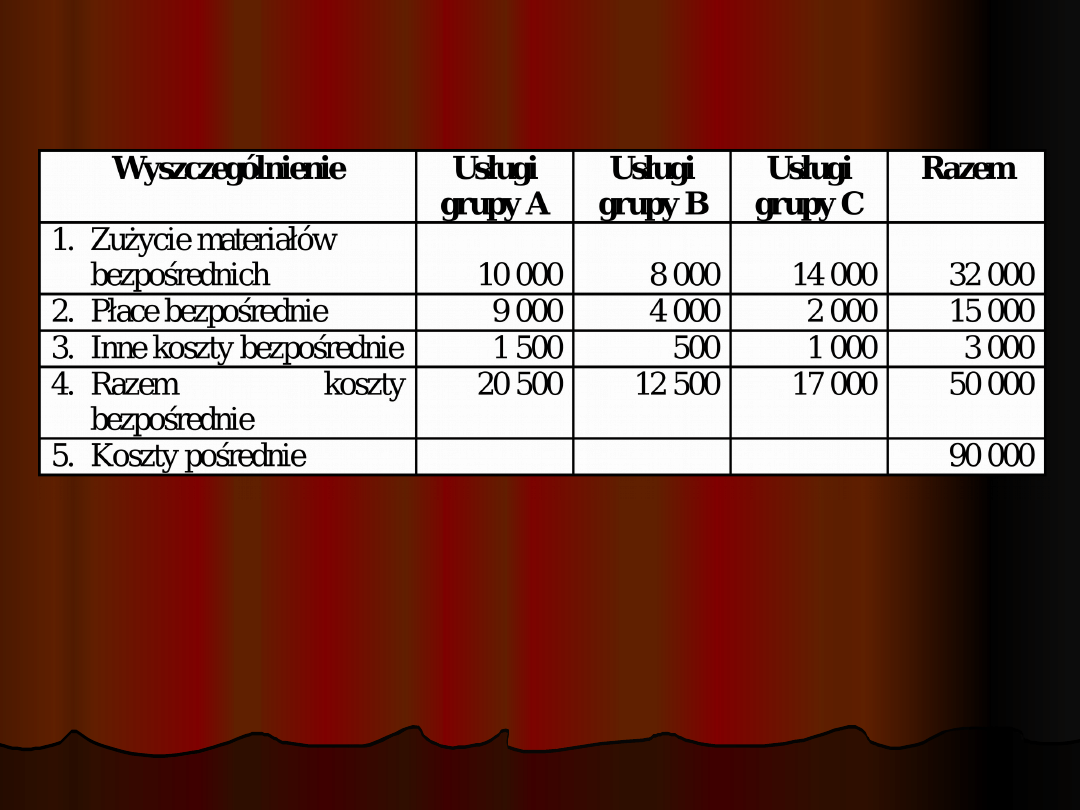

Jednostka świadcząca usługi

Jednostka świadcząca usługi

transportowe podzieliła je na trzy

transportowe podzieliła je na trzy

podstawowe grupy.

podstawowe grupy.

Poniesione koszty usług (w tys. zł)

Poniesione koszty usług (w tys. zł)

W celu obliczenia kosztów grup usług należy

W celu obliczenia kosztów grup usług należy

rozliczyć koszty pośrednie.

rozliczyć koszty pośrednie.

Obliczenia związane z ich rozliczeniem przy

Obliczenia związane z ich rozliczeniem przy

założeniu, że:

założeniu, że:

a.

a.

koszty pośrednie rozlicza się proporcjonalnie do płac

koszty pośrednie rozlicza się proporcjonalnie do płac

bezpośrednich

bezpośrednich

b.

b.

koszty pośrednie rozlicza się proporcjonalnie do kosztów

koszty pośrednie rozlicza się proporcjonalnie do kosztów

bezpośrednich

bezpośrednich

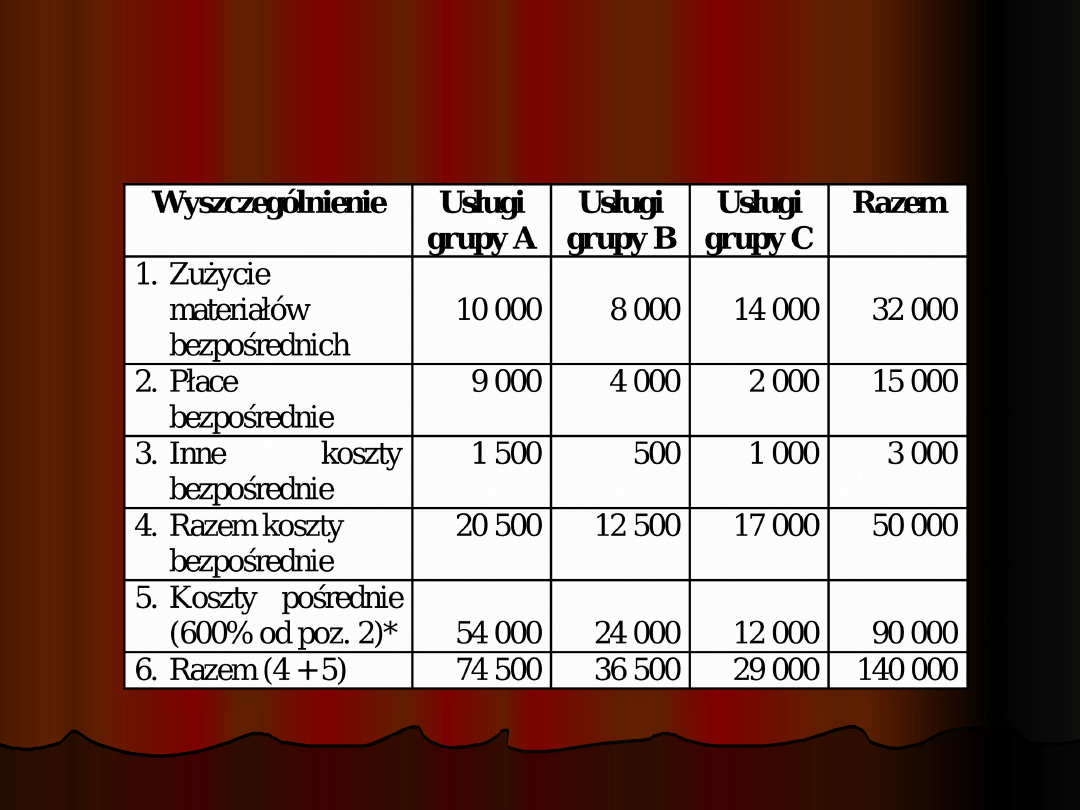

Koszty usług - klucz rozliczeniowy

Koszty usług - klucz rozliczeniowy

płace bezpośrednie

płace bezpośrednie

* Ustalenie narzutu procentowego kosztów pośrednich (N%):

N% = 90 000zł / 15 000zł x 100% = 600%.

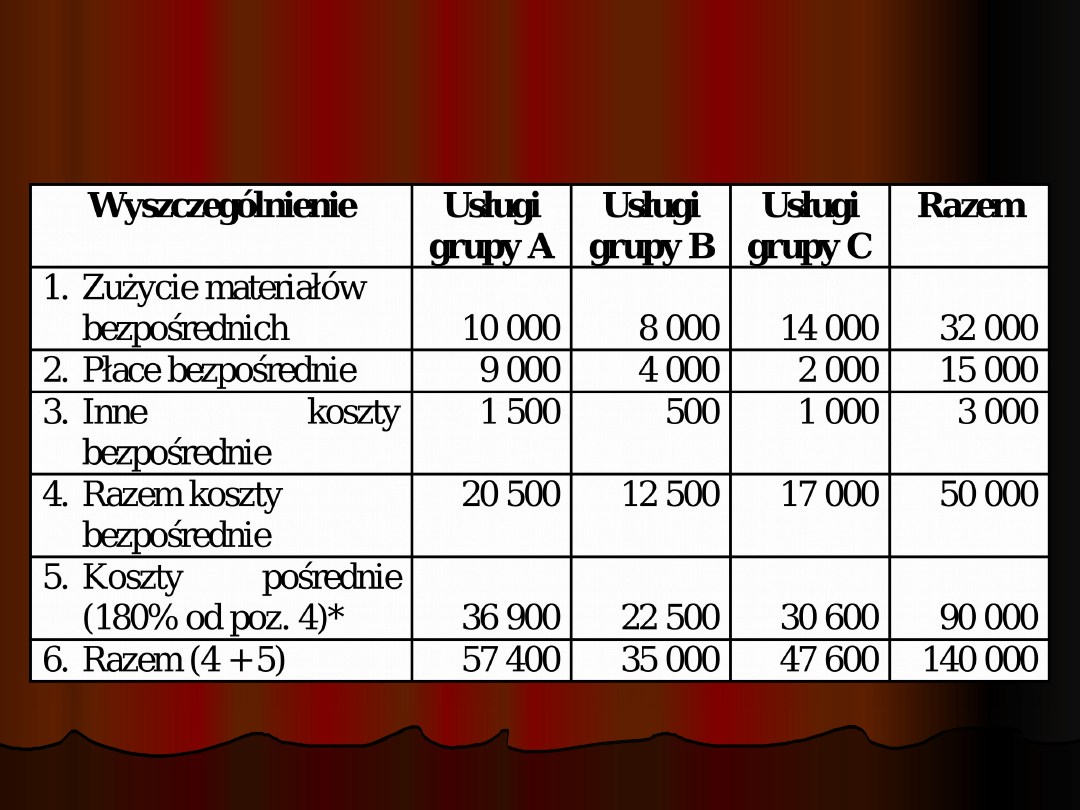

Koszty usług - klucz rozliczeniowy

Koszty usług - klucz rozliczeniowy

koszty bezpośrednie

koszty bezpośrednie

* Ustalenie narzutu procentowego kosztów pośrednich:

N% = 90 000zł / 50 000zł x 100% = 180%.

R. Kaplan i R. Cooper

R. Kaplan i R. Cooper

"lepiej mniej więcej mieć rację, niż

"lepiej mniej więcej mieć rację, niż

dokładnie się mylić, jak w wypadku

dokładnie się mylić, jak w wypadku

tradycyjnych systemów kalkulacji

tradycyjnych systemów kalkulacji

kosztów produktów"

kosztów produktów"

Wady tradycyjnego systemu rachunku

Wady tradycyjnego systemu rachunku

kosztów spowodowały, że rozpoczęto

kosztów spowodowały, że rozpoczęto

poszukiwanie metody, która umożliwiałaby:

poszukiwanie metody, która umożliwiałaby:

poprawę informacji o kosztach do

poprawę informacji o kosztach do

podejmowania decyzji cenowych,

podejmowania decyzji cenowych,

poprawę analizy rentowności w przekroju

poprawę analizy rentowności w przekroju

produktów, klientów, działań, wydziałów,

produktów, klientów, działań, wydziałów,

właściwy dobór miar oceny działalności

właściwy dobór miar oceny działalności

ośrodków odpowiedzialności,

ośrodków odpowiedzialności,

poprawę znajomości przyczyn

poprawę znajomości przyczyn

powstawania kosztów.

powstawania kosztów.

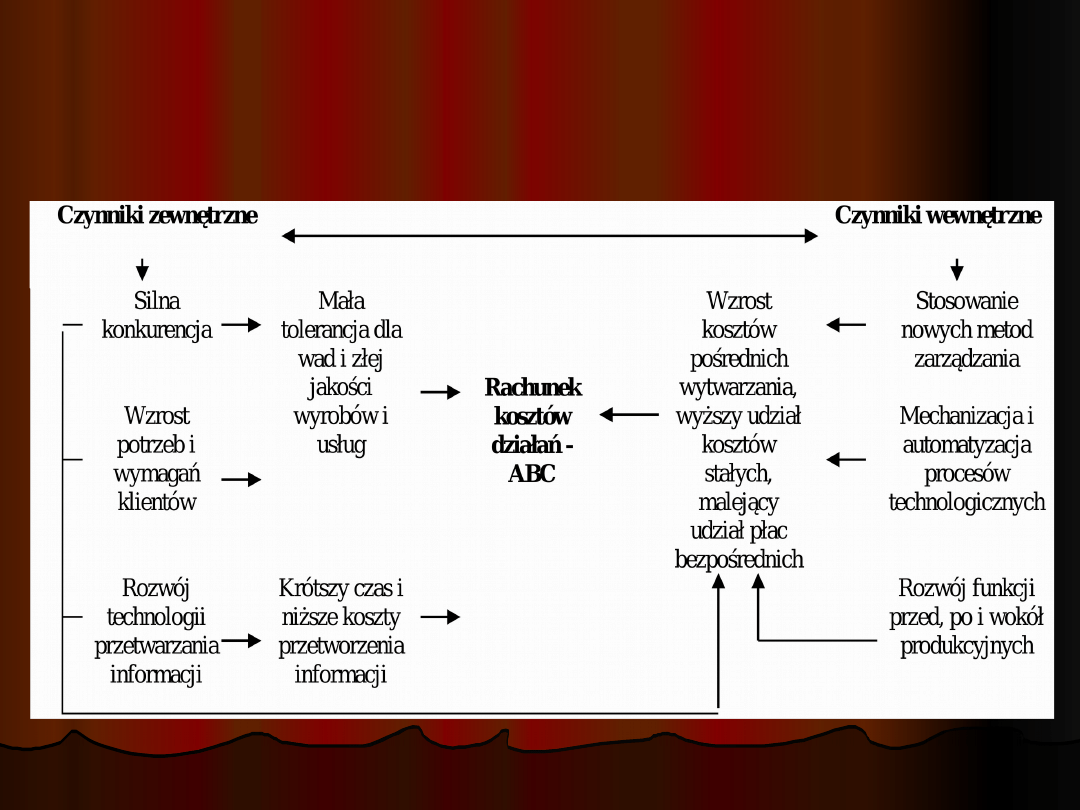

Czynniki powstania i rozwoju

Czynniki powstania i rozwoju

rachunku kosztów działań

rachunku kosztów działań

Źródło: A. Szychta: Kalkulacja uwzględniająca koszty działań,

w: A. Jaruga, A. Szychta, W. Nowak: Rachunkowość zarządcza.

Absolwent,

Łódź 1999, s. 290.

Przedsiębiorstwo produkuje dwa wyroby A i B

Przedsiębiorstwo produkuje dwa wyroby A i B

przy zastosowaniu tych samych maszyn

przy zastosowaniu tych samych maszyn

i urządzeń oraz podobnych procesów

i urządzeń oraz podobnych procesów

technologicznych. W ciągu miesiąca

technologicznych. W ciągu miesiąca

wytworzono 100 sztuk wyrobów A i 1200 sztuk

wytworzono 100 sztuk wyrobów A i 1200 sztuk

wyrobu B.

wyrobu B.

Szczegółowe dane o wyrobach przedstawiają się

Szczegółowe dane o wyrobach przedstawiają się

następująco:

następująco:

Wyrób A Wyrób B

Wyrób A Wyrób B

Liczba maszynogodzin

Liczba maszynogodzin

na jednostkę produkcji 1 1

na jednostkę produkcji 1 1

Liczba dostaw materiałów 20 40

Liczba dostaw materiałów 20 40

Liczba serii produkcyjnych 10 30

Liczba serii produkcyjnych 10 30

Przykład ABC

Przykład ABC

Przykład ABC – cd.

Przykład ABC – cd.

Pośrednie koszty wytworzenia wyrobów wynoszą 39

Pośrednie koszty wytworzenia wyrobów wynoszą 39

000 zł.

000 zł.

Całość tych kosztów przyporządkowano działaniom

Całość tych kosztów przyporządkowano działaniom

związanym z:

związanym z:

Liczbą maszynogodzin 16 900

Liczbą maszynogodzin 16 900

Liczbą dostaw materiałów 9 000

Liczbą dostaw materiałów 9 000

Przygotowaniem produkcji 13 100

Przygotowaniem produkcji 13 100

Należy dokonać kalkulacji kosztów pośrednich

Należy dokonać kalkulacji kosztów pośrednich

produktów A i B stosując:

produktów A i B stosując:

tradycyjny sposób kalkulacji doliczeniowej, używając

tradycyjny sposób kalkulacji doliczeniowej, używając

jako klucza liczby maszynogodzin przeznaczonych

jako klucza liczby maszynogodzin przeznaczonych

na wytworzenie całej produkcji wyrobów A i B,

na wytworzenie całej produkcji wyrobów A i B,

metodę ABC.

metodę ABC.

Firma FORD wytwarza wyroby w dwóch odmianach:

Firma FORD wytwarza wyroby w dwóch odmianach:

standardowej i luksusowej. Od czasu wprowadzenia do

standardowej i luksusowej. Od czasu wprowadzenia do

produkcji i sprzedaży modelu luksusowego zyski firmy

produkcji i sprzedaży modelu luksusowego zyski firmy

zaczęły systematycznie spadać. Kierownictwo niepokoi

zaczęły systematycznie spadać. Kierownictwo niepokoi

się tym stanem rzeczy, a dodatkowo wiadomo, że

się tym stanem rzeczy, a dodatkowo wiadomo, że

następuje stały wzrost sprzedaży modelu luksusowego.

następuje stały wzrost sprzedaży modelu luksusowego.

Koszty ogólne przypisuje się do produktów na

Koszty ogólne przypisuje się do produktów na

podstawie robocizny bezpośredniej. Na rok następny

podstawie robocizny bezpośredniej. Na rok następny

szacuje się, że koszty ogólne wyniosą 900 000 przy

szacuje się, że koszty ogólne wyniosą 900 000 przy

produkcji 5000 szt. modelu luksusowego i 40 000 szt.

produkcji 5000 szt. modelu luksusowego i 40 000 szt.

modelu standardowego. Koszty bezpośrednie są

modelu standardowego. Koszty bezpośrednie są

następujące:

następujące:

L

L

S

S

Robocizna bezpośrednia 14 zł/szt 7 zł/szt

Robocizna bezpośrednia 14 zł/szt 7 zł/szt

Materiały bezpośrednie 40 zł/szt 25 zł/szt

Materiały bezpośrednie 40 zł/szt 25 zł/szt

Przykład ABC

Przykład ABC

Macierz zależności:

Macierz zależności:

zasoby - działania

zasoby - działania

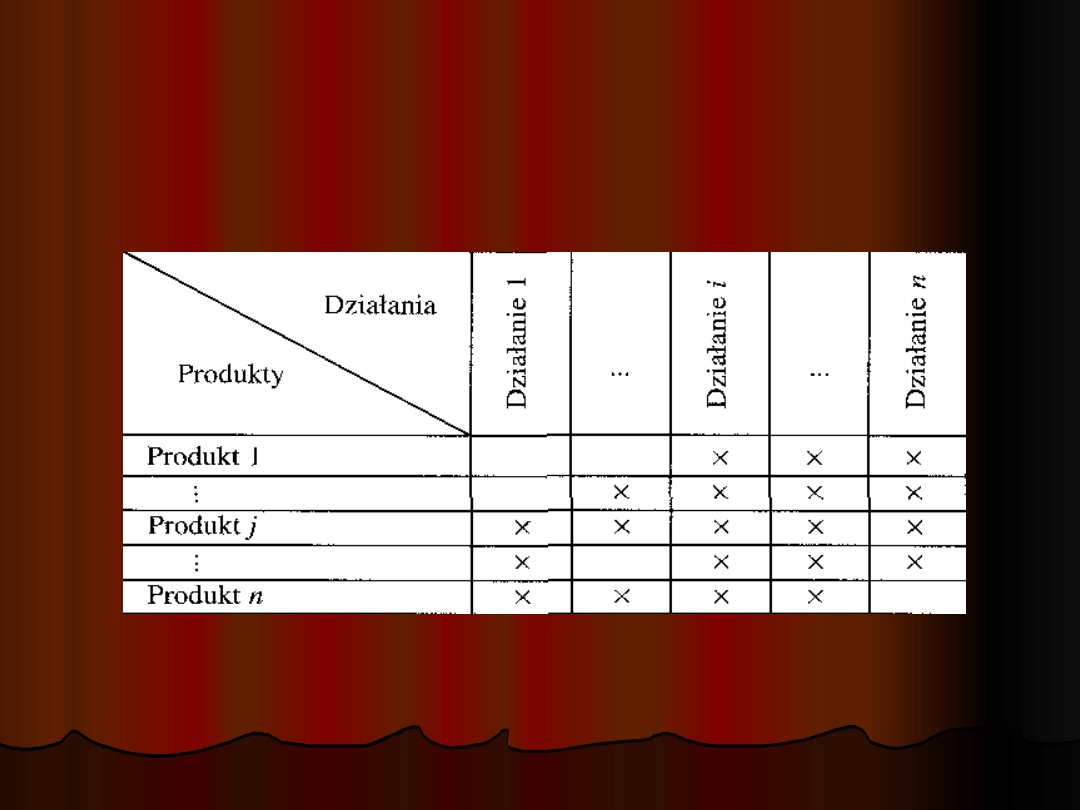

Macierz zależności

Macierz zależności

działania — produkty

działania — produkty

Przykład ABC cd.

Przykład ABC cd.

Koszty wydziałowe w metodzie ABC można ewidencjonować

Koszty wydziałowe w metodzie ABC można ewidencjonować

według czterech operacji:

według czterech operacji:

Operacja

Operacja

Koszty

Koszty

Liczba operacji

Liczba operacji

L

L

S

S

Liczba zamówień materiałów

Liczba zamówień materiałów

204 000

204 000

200

200

400

400

Liczba maszynogodzin

Liczba maszynogodzin

182 000

182 000

20000

20000

15000

15000

Liczba braków

Liczba braków

379 000

379 000

1000

1000

1000

1000

Liczba wysyłek

Liczba wysyłek

135 000

135 000

250

250

650

650

Należy skalkulować koszt jednostkowy wytworzenia obu modeli

Należy skalkulować koszt jednostkowy wytworzenia obu modeli

według metody ABC oraz stosując tradycyjną kalkulację (jako

według metody ABC oraz stosując tradycyjną kalkulację (jako

klucz doliczeniowy należy przyjąć robociznę bezpośrednią).

klucz doliczeniowy należy przyjąć robociznę bezpośrednią).

Przykład ABC

Przykład ABC

W przedsiębiorstwie produkcyjnym

W przedsiębiorstwie produkcyjnym

X

X

wytwarza się na jednym wydziale trzy

wytwarza się na jednym wydziale trzy

rodzaje wyrobów:

rodzaje wyrobów:

A, B, C.

A, B, C.

Produkty te wytwarzane są z podobnych

Produkty te wytwarzane są z podobnych

materiałów, przy wykorzystaniu tych

materiałów, przy wykorzystaniu tych

samych maszyn i podobnych technologii,

samych maszyn i podobnych technologii,

zatem przedsiębiorstwo rozlicza koszty

zatem przedsiębiorstwo rozlicza koszty

bezpośrednie według zasad tzw. kalkulacji

bezpośrednie według zasad tzw. kalkulacji

podziałowej współczynnikowej.

podziałowej współczynnikowej.

Dane dotyczące kosztów i wielkości

Dane dotyczące kosztów i wielkości

produkcji przedstawiono w tablicy

produkcji przedstawiono w tablicy

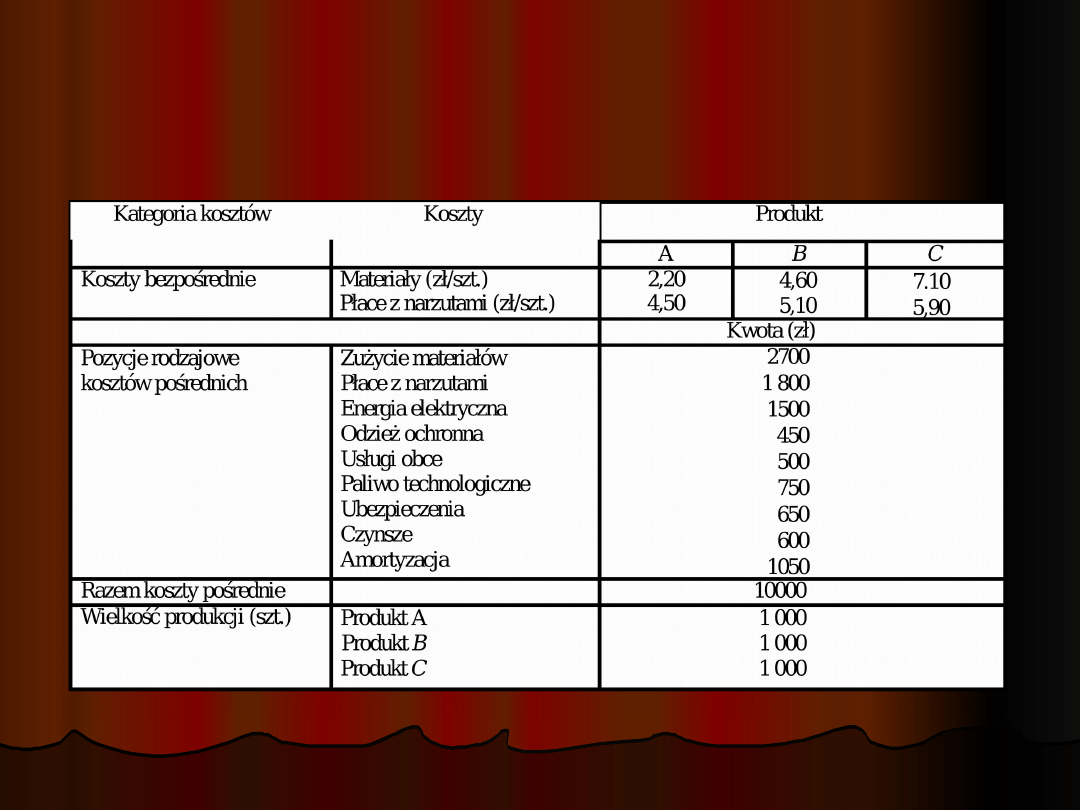

Dane dotyczące kosztów i

Dane dotyczące kosztów i

wielkości produkcji w

wielkości produkcji w

przedsiębiorstwie

przedsiębiorstwie

X

X

Dla każdej pozycji kosztów

Dla każdej pozycji kosztów

rodzajowych zdefiniowano nośniki

rodzajowych zdefiniowano nośniki

kosztów zasobów

kosztów zasobów

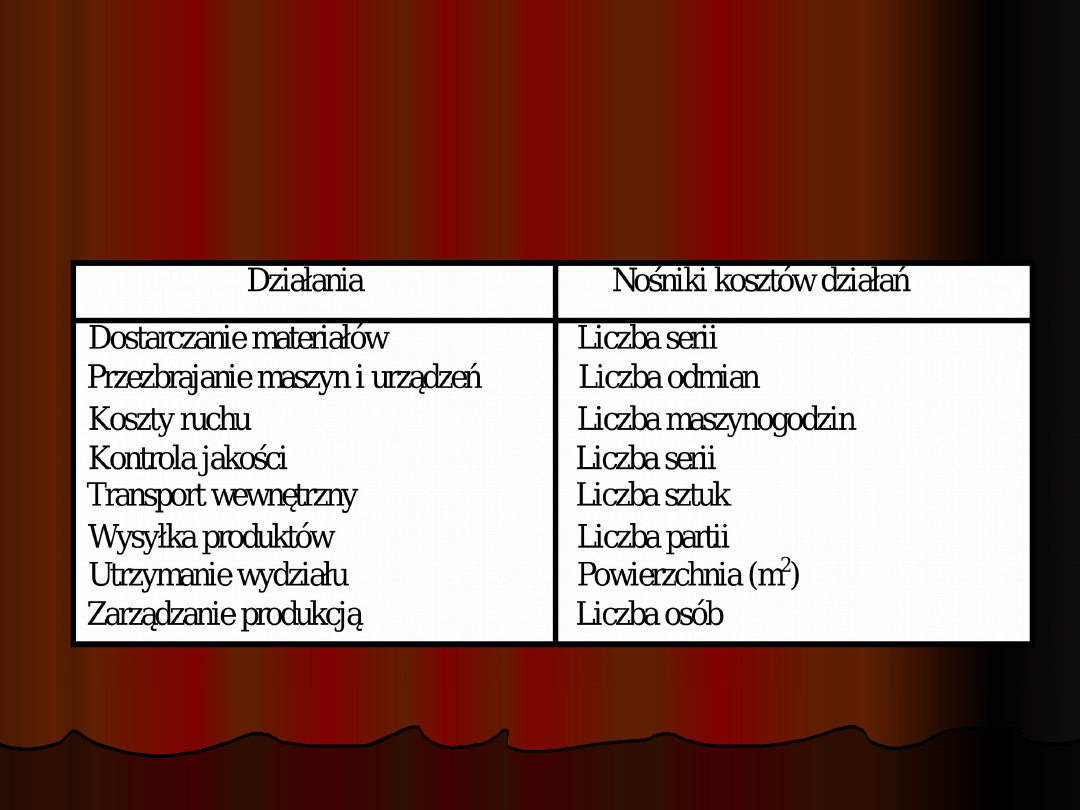

Przedsiębiorstwo zidentyfikowało

Przedsiębiorstwo zidentyfikowało

osiem podstawowych działań, dla

osiem podstawowych działań, dla

których zdefiniowano odpowiednie

których zdefiniowano odpowiednie

nośniki kosztów

nośniki kosztów

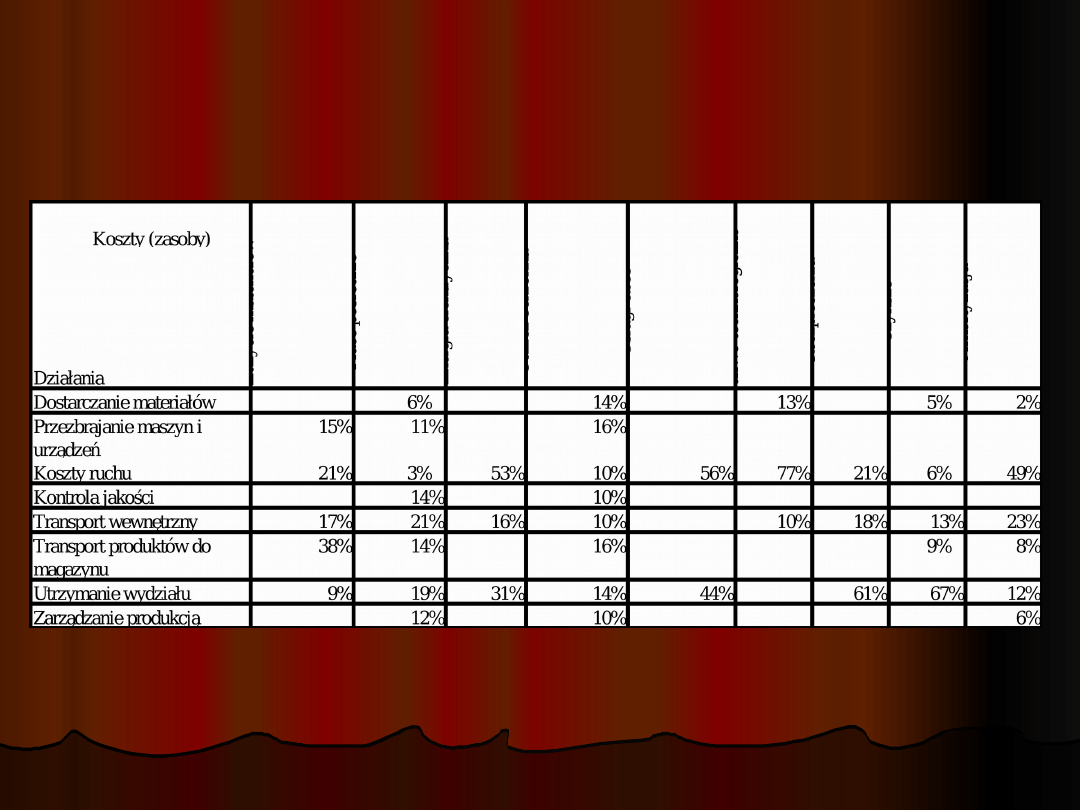

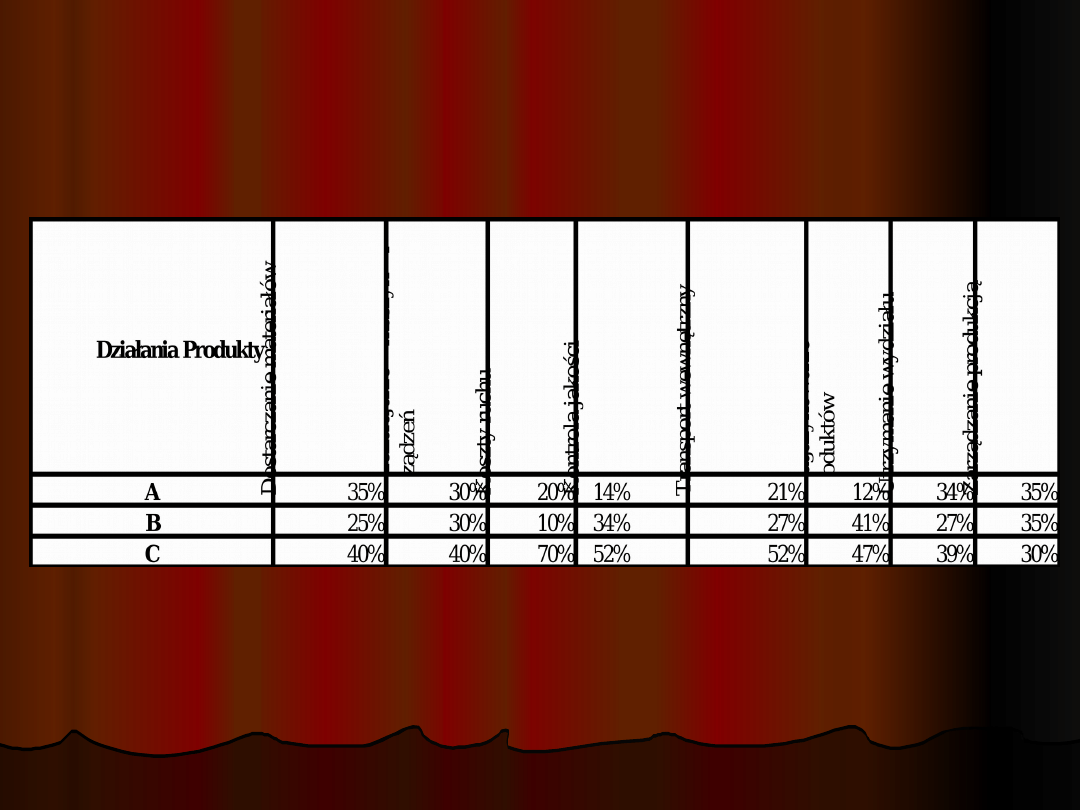

Macierz zależności: zasoby — działania

Macierz zależności: zasoby — działania

(ZD) – zapotrzebowanie działań na

(ZD) – zapotrzebowanie działań na

zasoby w %

zasoby w %

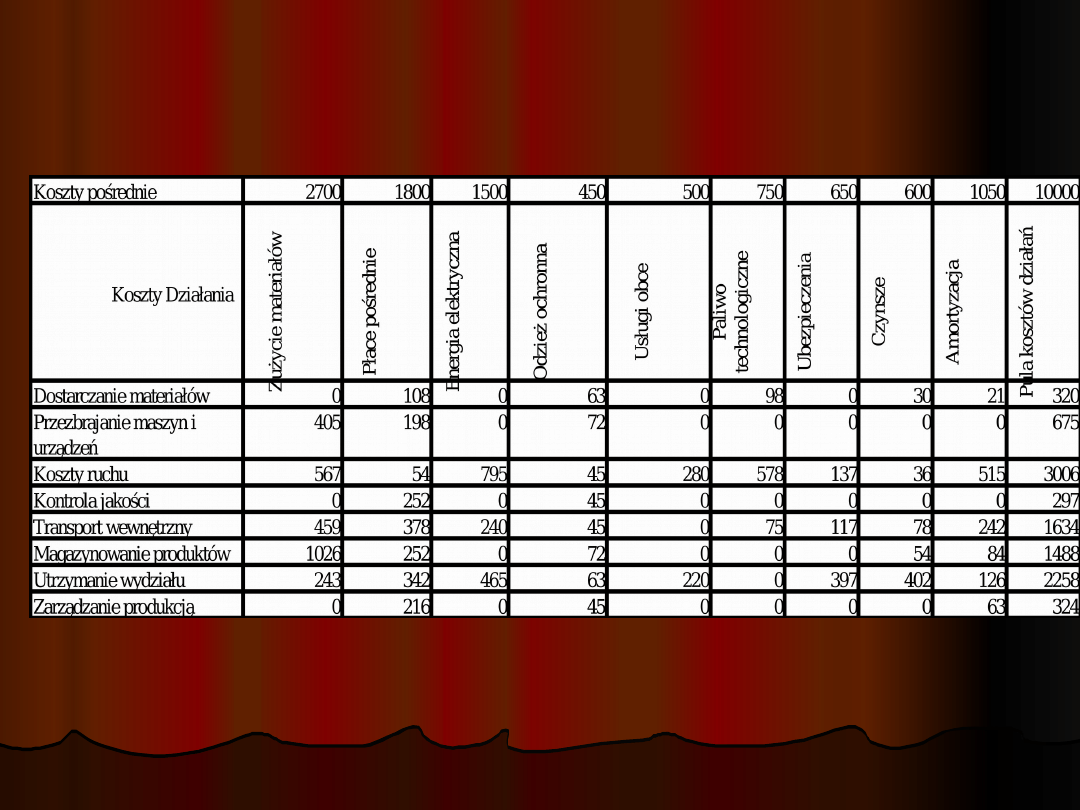

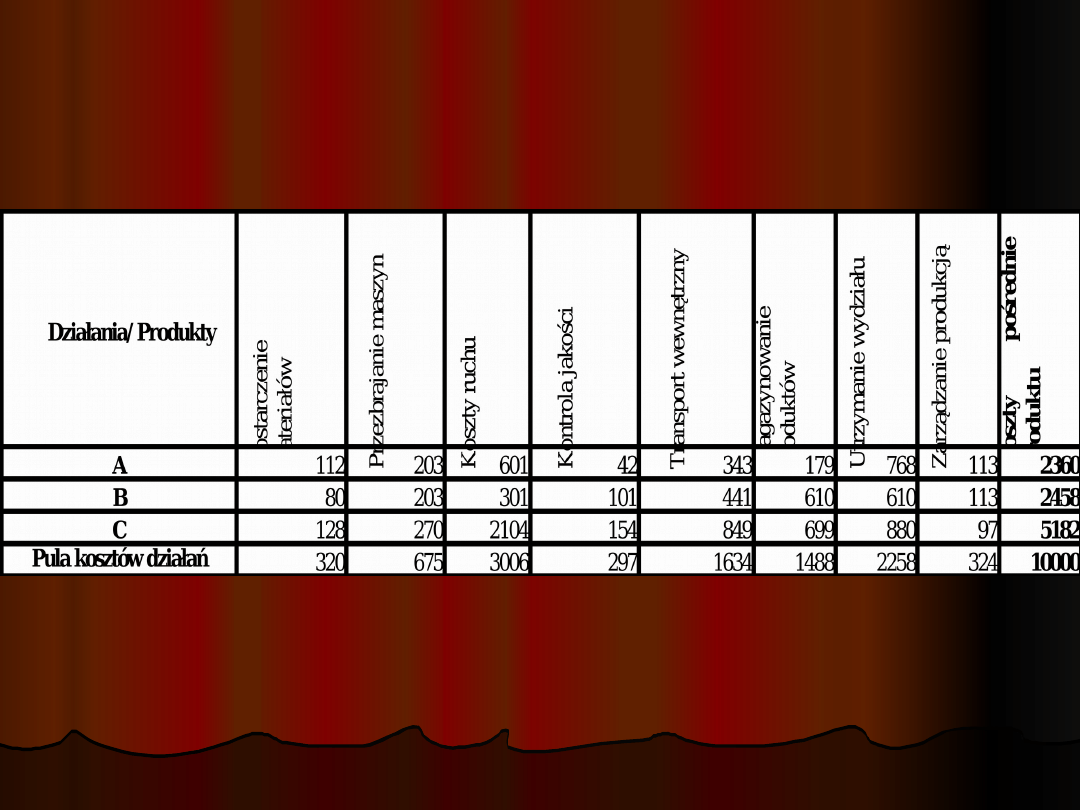

Całkowite koszty działań

Całkowite koszty działań

Działania niezbędne do

Działania niezbędne do

wytworzenia określonych

wytworzenia określonych

produktów – macierz DP

produktów – macierz DP

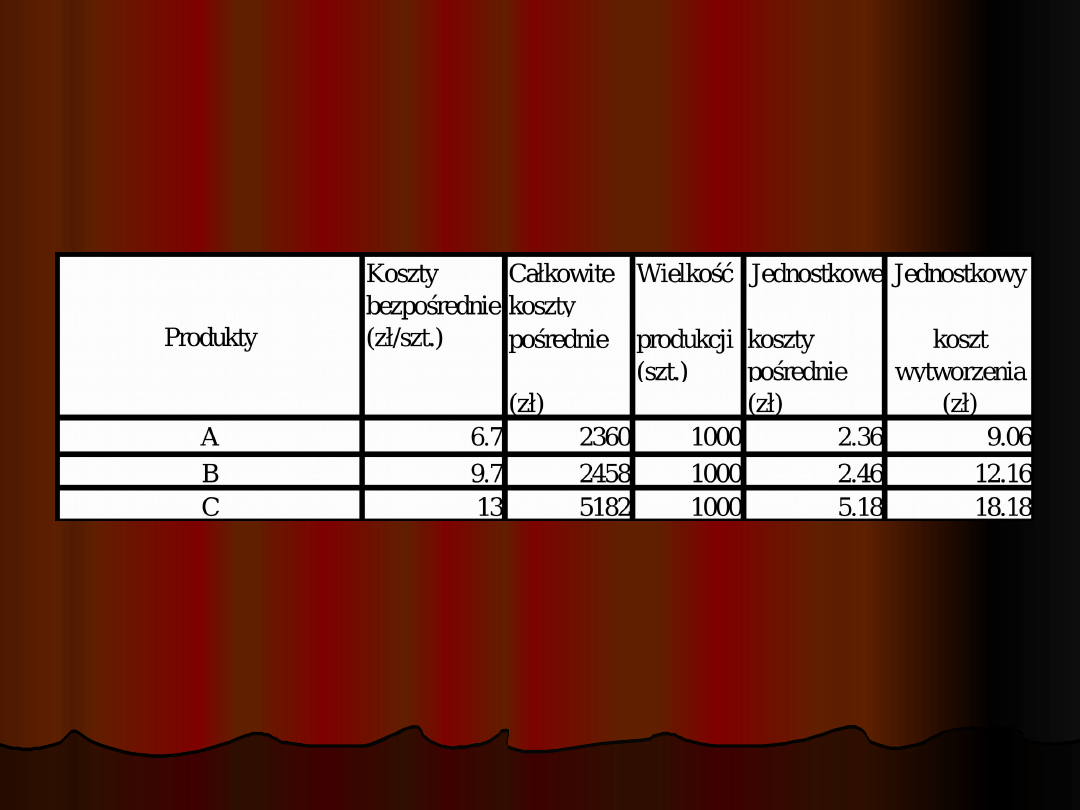

Rozliczenie kosztów pośrednich

Rozliczenie kosztów pośrednich

produkty

produkty

Koszty wytworzenia

Koszty wytworzenia

produktów

produktów

Zadanie

Zadanie

ABC

ABC

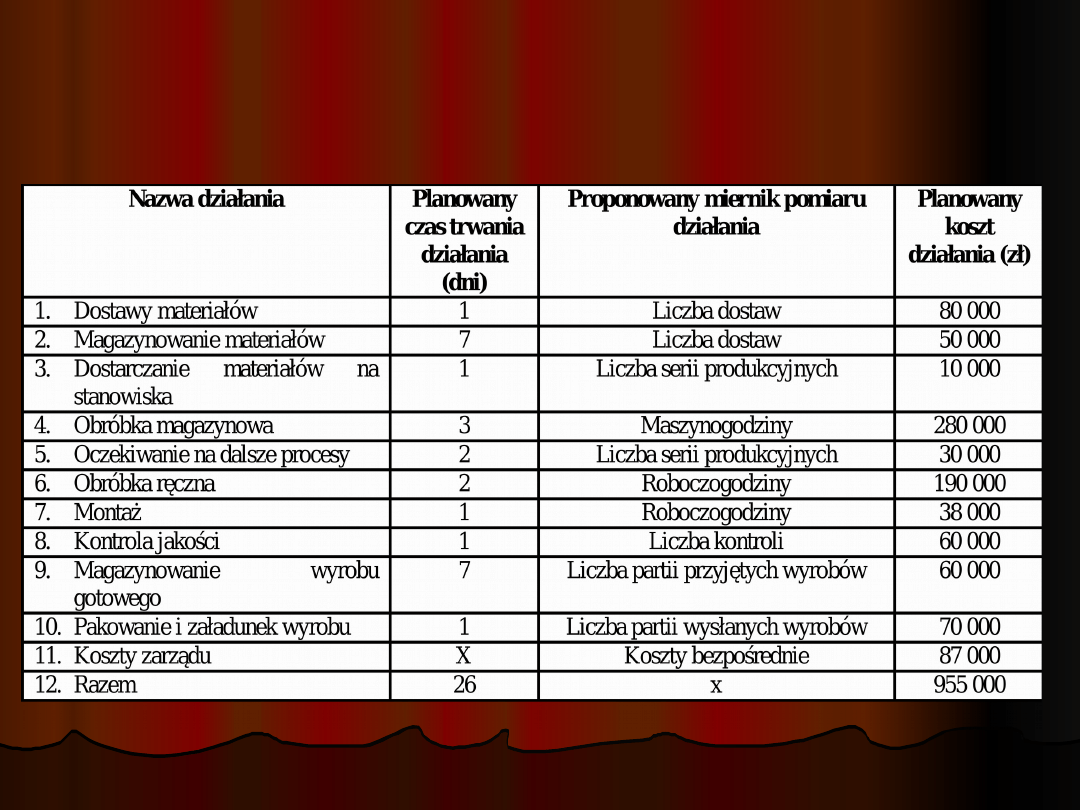

Przedsiębiorstwo usługowe świadczy

Przedsiębiorstwo usługowe świadczy

trzy asortymenty produktów A, B i C.

trzy asortymenty produktów A, B i C.

Planowane wielkości związane z

Planowane wielkości związane z

produkcją i sprzedażą produktów

produkcją i sprzedażą produktów

zawiera tabela

zawiera tabela

Kierownik działu rachunkowości

Kierownik działu rachunkowości

zarządczej zaproponował aby, dla

zarządczej zaproponował aby, dla

strategicznego planowania kosztów,

strategicznego planowania kosztów,

przyjąć założenia metody ABC

przyjąć założenia metody ABC

(rachunku kosztów działań). Określił,

(rachunku kosztów działań). Określił,

że koszty pośrednie będą wynosiły

że koszty pośrednie będą wynosiły

955000zł i można je powiązać z

955000zł i można je powiązać z

działaniami, które zawiera tabela

działaniami, które zawiera tabela

Powiązanie kosztów

Powiązanie kosztów

pośrednich z działaniami

pośrednich z działaniami

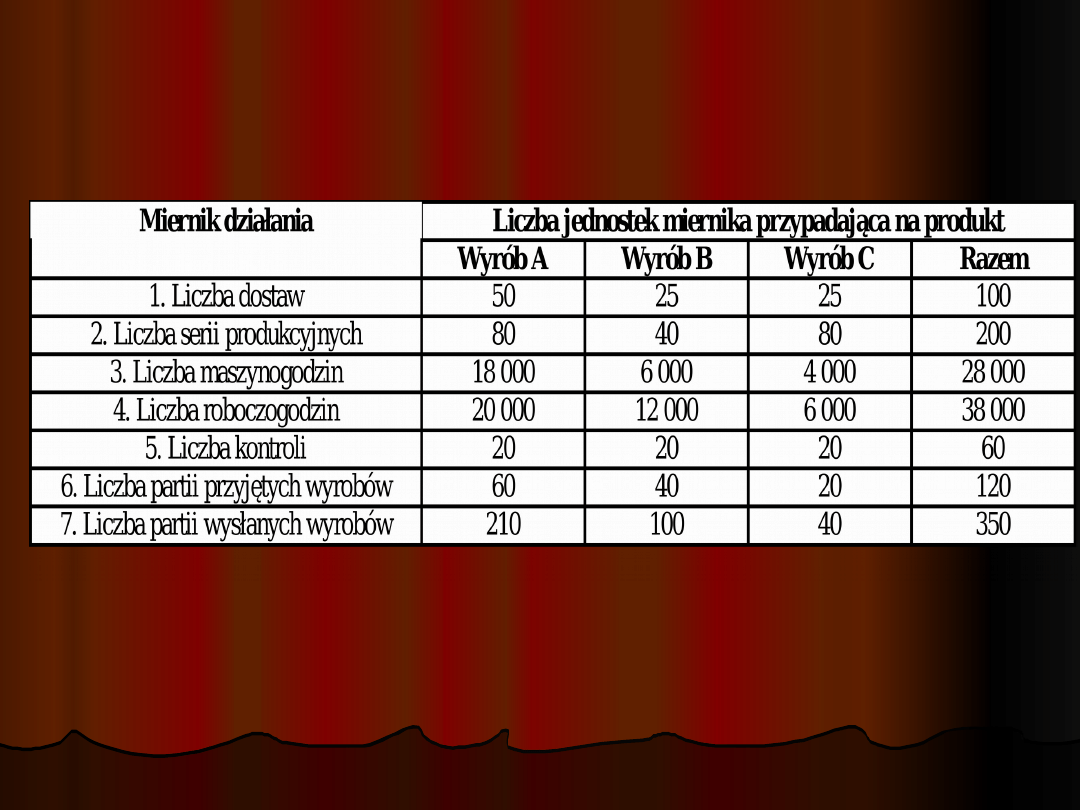

Powiązanie mierników

Powiązanie mierników

działań

działań

z produktami

z produktami

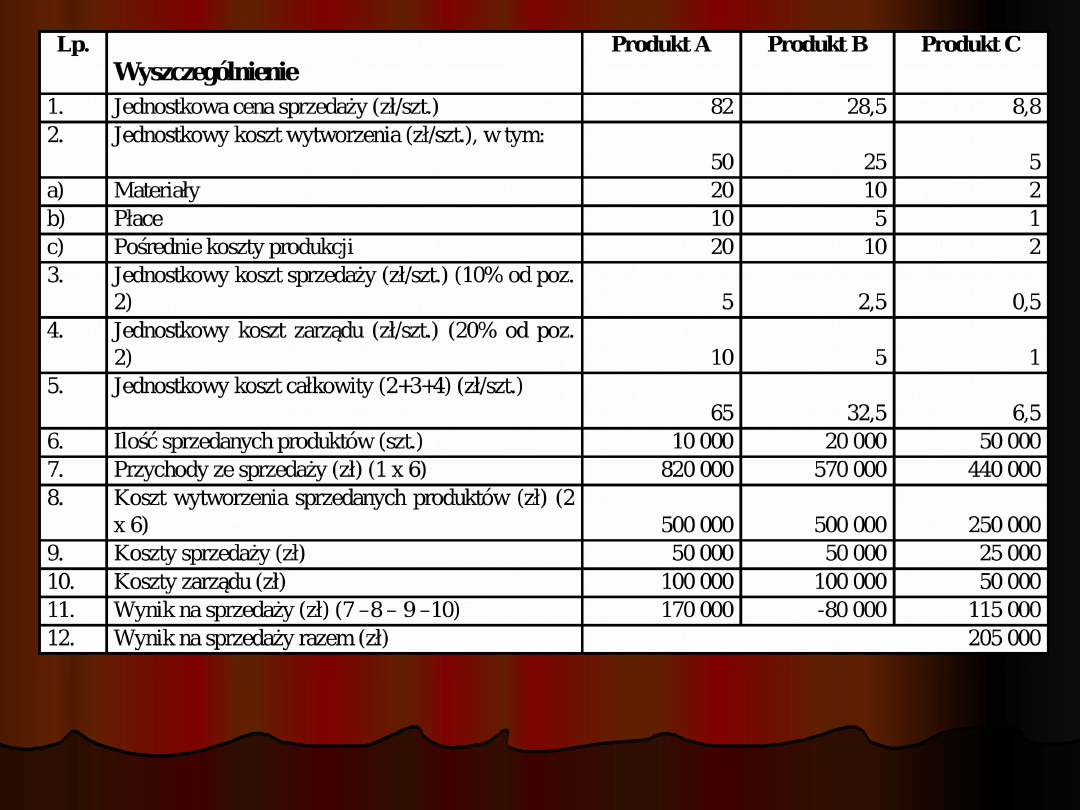

Na podstawie przedstawionych założeń ustalić koszty jednostkowe usług

w konwencji rachunku ABC.

Korzyści związane z

Korzyści związane z

zastosowaniem metody ABC

zastosowaniem metody ABC

Dzięki metodzie ABC można określić:

Dzięki metodzie ABC można określić:

koszty procesów

koszty procesów

koszty działań przynoszących i nie przynoszących

koszty działań przynoszących i nie przynoszących

wartości dodanej

wartości dodanej

kryteria oceny działalności

kryteria oceny działalności

koszty produktów i usług

koszty produktów i usług

możliwości skrócenia cyklu produkcyjnego/usługowego

możliwości skrócenia cyklu produkcyjnego/usługowego

możliwości redukcji kosztów

możliwości redukcji kosztów

możliwości wprowadzenia usprawnień

możliwości wprowadzenia usprawnień

Metoda ABC ułatwia przeprowadzenie:

Metoda ABC ułatwia przeprowadzenie:

analizy strategicznej

analizy strategicznej

analizy zyskowności produktów i klientów

analizy zyskowności produktów i klientów

porównania planu strategicznego z jego

porównania planu strategicznego z jego

realizacją

realizacją

Korzyści z ABC dla logistyki

Korzyści z ABC dla logistyki

możliwość definiowania wielu obiektów

możliwość definiowania wielu obiektów

kosztowych - analiza rentowności:

kosztowych - analiza rentowności:

produktów,

produktów,

klientów,

klientów,

segmentów rynku,

segmentów rynku,

kanałów dystrybucji,

kanałów dystrybucji,

obszarów działalności

obszarów działalności

Dzięki możliwości wykorzystania wielu podstaw

Dzięki możliwości wykorzystania wielu podstaw

rozliczenia kosztów pośrednich na produkty

rozliczenia kosztów pośrednich na produkty

przedsiębiorstwo może:

przedsiębiorstwo może:

ustalać wiarygodne i aktualne koszty

ustalać wiarygodne i aktualne koszty

jednostkowe wytwarzanych produktów,

jednostkowe wytwarzanych produktów,

kształtować optymalną strukturę

kształtować optymalną strukturę

asortymentową produkcji,

asortymentową produkcji,

budżetować koszty procesów,

budżetować koszty procesów,

kształtować lub weryfikować politykę cenową,

kształtować lub weryfikować politykę cenową,

analizować rentowność produktów, klientów i

analizować rentowność produktów, klientów i

innych obiektów kosztów,

innych obiektów kosztów,

ustalić

ustalić koszt nie wykorzystanego potencjału.

Rekomendacje długofalowe –zarządzanie w

Rekomendacje długofalowe –zarządzanie w

oparciu o koszty działań (ABC/M)

oparciu o koszty działań (ABC/M)

Budżetowanie i

podstawowa

sprawozdawczość

Alokacja

podstawowych

kosztów

Rentowność

produktów i

klientów/koszty

działań

Zintegrowany

MIS

Strategiczna

ocena

wyników

Sprawozdaw

-

czość

tradycyjna

Rentowność

produktów /

koszty

działań

Od ABC do VBM

Od ABC do VBM

VBM

VBM

ABM

ABM

ABC

ABC

Etap 2

Mierniki

Etap 3

Zarządzanie

Etap 4

Modyfikacja

Piramida informacji zarządczej

Piramida informacji zarządczej

Zarządzanie

Zarządzanie

poprzez wartość

poprzez wartość

firmy

firmy

(Value Based

(Value Based

Management)

Management)

określa elementy -

określa elementy -

nośniki wartości, na

nośniki wartości, na

których szczególnie

których szczególnie

należy się skupić aby

należy się skupić aby

zwiększać wartość

zwiększać wartość

firmy

firmy

Zarządzanie

Zarządzanie

działaniami

działaniami

(Activity

(Activity

Based Management)

Based Management)

wspomaga

wspomaga

VBM

VBM

umożliwia

umożliwia

bezpośrednią

bezpośrednią

integrację z ABC i

integrację z ABC i

efektywne

efektywne

zarządzanie

zarządzanie

poszczególnymi

poszczególnymi

działaniami,

działaniami,

a w szczególności

a w szczególności

tymi, które wnoszą

tymi, które wnoszą

wartość dodaną

wartość dodaną

Rachunek kosztów

Rachunek kosztów

działań

działań

(Activity

(Activity

Based Costing)

Based Costing)

jest

jest

fundamentem VBM

fundamentem VBM

umożliwiającym

umożliwiającym

przypisanie kosztów

przypisanie kosztów

do aktywności,

do aktywności,

produktów i klientów

produktów i klientów

i dodatkowo

i dodatkowo

umożliwia określenie

umożliwia określenie

elementów nie

elementów nie

wnoszących wartości

wnoszących wartości

dodanej

dodanej

Activity Based

Activity Based

Scorecard

Scorecard

Strategiczna Karta

Strategiczna Karta

Wyników

Wyników

(Activity

(Activity

Based Scordcard)

Based Scordcard)

integruje ABM i ABC

integruje ABM i ABC

oraz bezpośrednio wiąże

oraz bezpośrednio wiąże

zasoby i działania firmy

zasoby i działania firmy

z realizacją strategii

z realizacją strategii

firmy, a także określa

firmy, a także określa

różnicę pomiędzy

różnicę pomiędzy

obecnymi efektami

obecnymi efektami

działań a wynikami

działań a wynikami

oczekiwanymi

oczekiwanymi

Etap 1

Zdefiniowanie

ERP

ERP

Wydajność i wartość dla

Wydajność i wartość dla

klienta

klienta

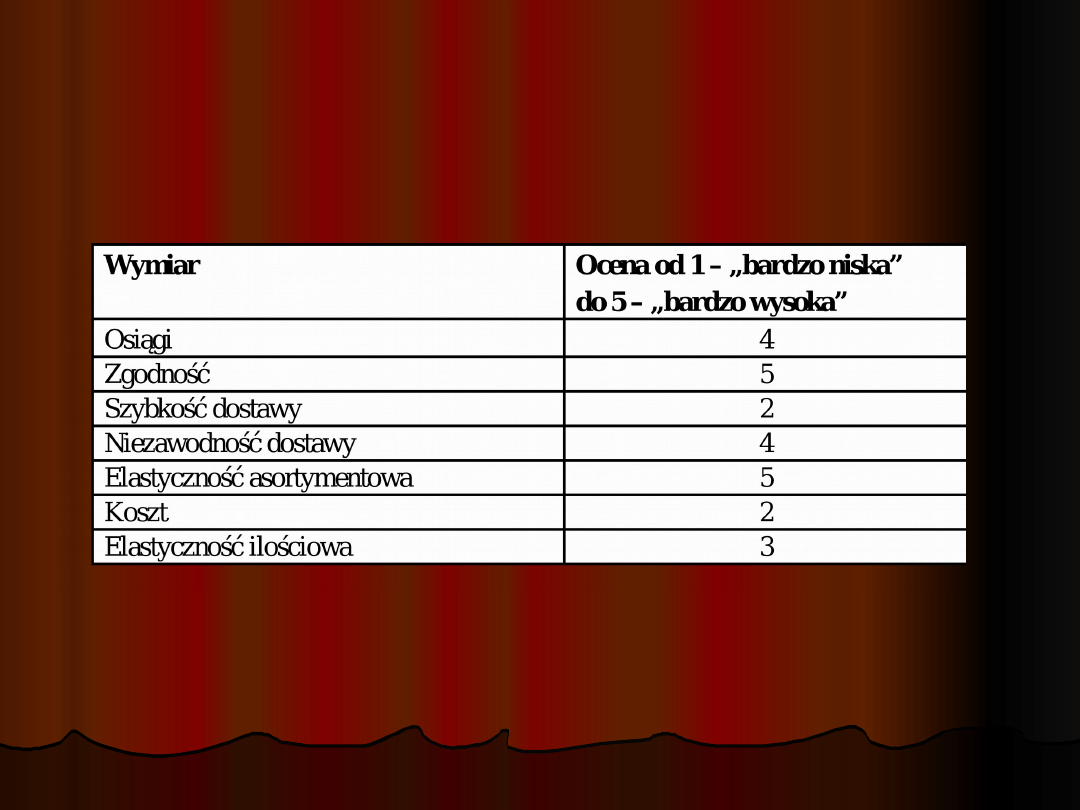

Cztery ogólne wymiary wydajności:

Cztery ogólne wymiary wydajności:

Jakość (osiągi, zgodność ze

Jakość (osiągi, zgodność ze

specyfikacją, niezawodność)

specyfikacją, niezawodność)

Czas (szybkość dostawy,

Czas (szybkość dostawy,

niezawodność)

niezawodność)

Elastyczność

Elastyczność

Koszt

Koszt

Obliczanie wskaźników wartości

Obliczanie wskaźników wartości

w firmie Żywnopak Sp. z o.o.

w firmie Żywnopak Sp. z o.o.

Spółka Żywnopak Sp. z o.o. produkuje specjalistyczne

Spółka Żywnopak Sp. z o.o. produkuje specjalistyczne

pojemniki do przechowywania żywności. Pomagają

pojemniki do przechowywania żywności. Pomagają

one chronić żywność i zapobiegają jej zepsuciu.

one chronić żywność i zapobiegają jej zepsuciu.

są wyposażone w urządzenia zabezpieczające, które

są wyposażone w urządzenia zabezpieczające, które

gwarantują, że nikt niepowołany nie będzie miał

gwarantują, że nikt niepowołany nie będzie miał

dostępu do żywności. Żywnopak nie jest ani

dostępu do żywności. Żywnopak nie jest ani

najszybszym, ani najtańszym dostawcą, niemniej

najszybszym, ani najtańszym dostawcą, niemniej

chlubi się zdolnością dostarczania wielu wzorów

chlubi się zdolnością dostarczania wielu wzorów

produktu, dużą zgodnością produktu ze

produktu, dużą zgodnością produktu ze

specyfikacjami oraz umiejętnością terminowego

specyfikacjami oraz umiejętnością terminowego

dostarczania produktów. Zarząd spółki ocenił jej

dostarczania produktów. Zarząd spółki ocenił jej

wydajność, przyznając noty przedstawione w tabeli

wydajność, przyznając noty przedstawione w tabeli

Ocena wydajności spółki przez

Ocena wydajności spółki przez

zarząd

zarząd

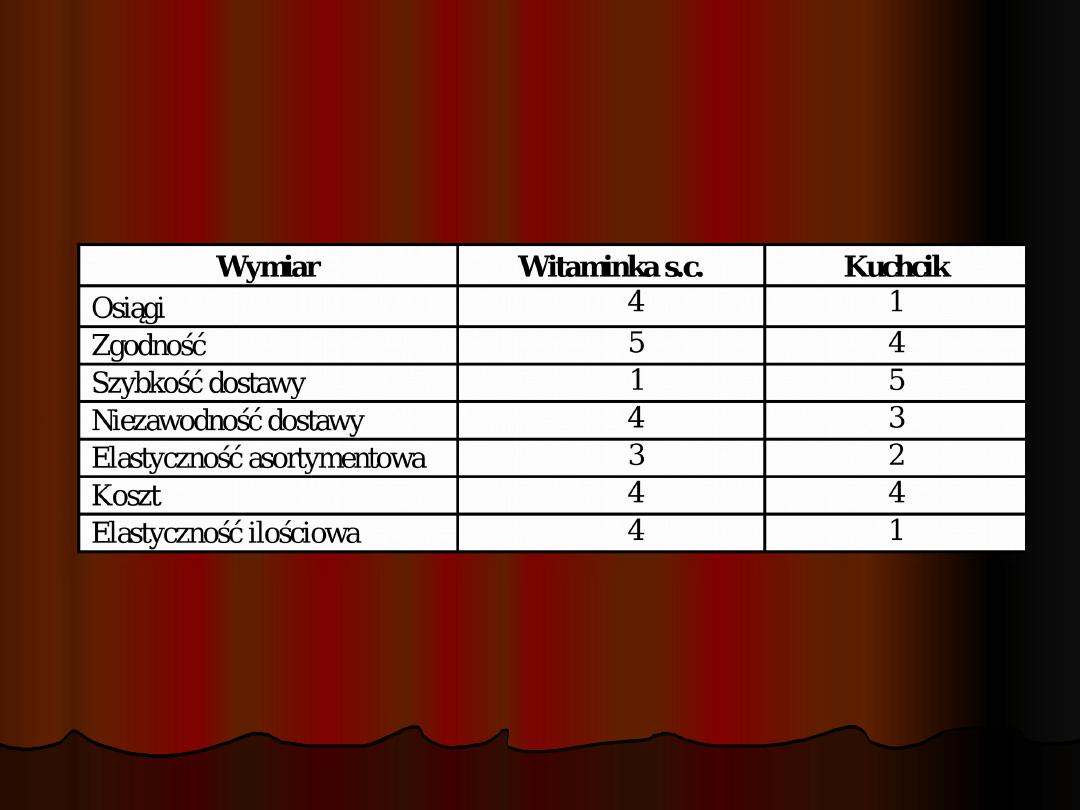

Żywnopak ma dwóch poważnych

Żywnopak ma dwóch poważnych

klientów — firmę Witaminka S.C. oraz

klientów — firmę Witaminka S.C. oraz

przedsiębiorstwo cateringowe Kuchcik.

przedsiębiorstwo cateringowe Kuchcik.

Wagi (od 1 = „zupełnie nieistotne" do

Wagi (od 1 = „zupełnie nieistotne" do

5 = „decydujące") przykładane przez

5 = „decydujące") przykładane przez

każdego z tych dostawców do

każdego z tych dostawców do

poszczególnych wymiarów wydajności

poszczególnych wymiarów wydajności

zostały przedstawione w tabeli

zostały przedstawione w tabeli

Ocena wydajności spółki przez

Ocena wydajności spółki przez

dostawców

dostawców

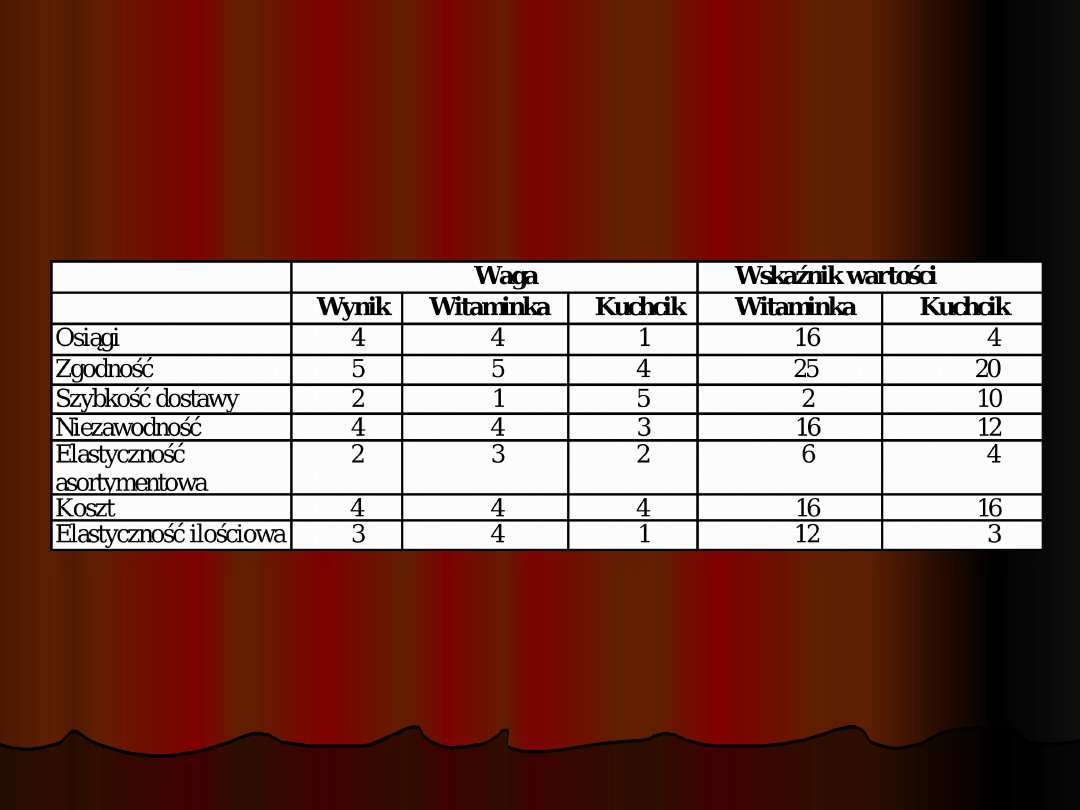

Wskaźniki wartości dla dwóch

Wskaźniki wartości dla dwóch

najważniejszych klientów

najważniejszych klientów

Polecenia

Polecenia

1.

1.

Wykorzystując wskaźnik wartości, określić, dla

Wykorzystując wskaźnik wartości, określić, dla

którego klienta dla spółki Witaminka czy dla

którego klienta dla spółki Witaminka czy dla

przedsiębiorstwa Kuchcik produkty firmy

przedsiębiorstwa Kuchcik produkty firmy

Zywnopak mają obecnie większą wartość.

Zywnopak mają obecnie większą wartość.

2.

2.

Załóżmy, że Żywnopak decyduje się obniżyć

Załóżmy, że Żywnopak decyduje się obniżyć

koszty poprzez zawężenie asortymentu

koszty poprzez zawężenie asortymentu

produktów. Ocena wymiaru kosztowego wzrośnie

produktów. Ocena wymiaru kosztowego wzrośnie

do 4, natomiast elastyczność asortymentowa

do 4, natomiast elastyczność asortymentowa

spadnie do 2.

spadnie do 2.

Czy klienci będą bardziej zadowoleni? Uzasadnij

Czy klienci będą bardziej zadowoleni? Uzasadnij

swoją odpowiedź.

swoją odpowiedź.

Wnioski

Wnioski

Witaminka otrzymuje obecnie od spółki

Witaminka otrzymuje obecnie od spółki

Żywnopak wyższą wartość niż Kuchcik.

Żywnopak wyższą wartość niż Kuchcik.

Dzieje się tak między innymi dlatego, że

Dzieje się tak między innymi dlatego, że

Witaminka zwraca dosyć dużą uwagę na te

Witaminka zwraca dosyć dużą uwagę na te

wymiary, w których firma Żywnopak jest

wymiary, w których firma Żywnopak jest

szczególnie biegła — osiągi, zgodność ze

szczególnie biegła — osiągi, zgodność ze

specyfikacją, niezawodność dostaw i

specyfikacją, niezawodność dostaw i

elastyczność asortymentową.

elastyczność asortymentową.

Z kolei Kuchcik nie ceni żadnego z tych

Z kolei Kuchcik nie ceni żadnego z tych

czterech wymiarów tak wysoko, jak

czterech wymiarów tak wysoko, jak

Witaminka.

Witaminka.

Rachunek kosztów cyklu życia produktu

Rachunek kosztów cyklu życia produktu

(cyklu zintegrowanego)

(cyklu zintegrowanego)

Koszty związane z opracowaniem i

Koszty związane z opracowaniem i

rozwojem produktu, sprzedażą,

rozwojem produktu, sprzedażą,

dystrybucją oraz koniecznymi usługami

dystrybucją oraz koniecznymi usługami

dodatkowymi, mogą mieć przy ocenie

dodatkowymi, mogą mieć przy ocenie

produktu w ciągu cyklu jego życia większe

produktu w ciągu cyklu jego życia większe

znaczenie, niż koszt wytworzenia.

znaczenie, niż koszt wytworzenia.

Trudności z pomiarem

Trudności z pomiarem

Konieczność opracowania systemu

Konieczność opracowania systemu

alokacji kosztów na poszczególne

alokacji kosztów na poszczególne

produkty

produkty

Cykl zintegrowany

Cykl zintegrowany

cykl obserwacji i badań związanych z

cykl obserwacji i badań związanych z

produktem,

produktem,

cykl tworzenia (powstania i rozwoju

cykl tworzenia (powstania i rozwoju

produktu,

produktu,

cykl życia produktu na rynku.

cykl życia produktu na rynku.

W ten sposób możliwa jest

W ten sposób możliwa jest

identyfikacja i pomiar wszystkich

identyfikacja i pomiar wszystkich

kosztów od idei i badań początkowych

kosztów od idei i badań początkowych

aż do wycofania produktu z rynku

aż do wycofania produktu z rynku

Ile wynosi jednostkowy koszt

Ile wynosi jednostkowy koszt

wytworzenia w tradycyjnym systemie

wytworzenia w tradycyjnym systemie

rachunku kosztów?

rachunku kosztów?

Jaki wynik osiągnie przedsiębiorstwo

Jaki wynik osiągnie przedsiębiorstwo

przy jednostkowej cenie sprzedaży

przy jednostkowej cenie sprzedaży

wyrobu na poziomie 130 zł?

wyrobu na poziomie 130 zł?

Jaką cenę ustali przedsiębiorstwo, jeśli

Jaką cenę ustali przedsiębiorstwo, jeśli

zamierza zrealizować 20% narzut

zamierza zrealizować 20% narzut

zysku?

zysku?

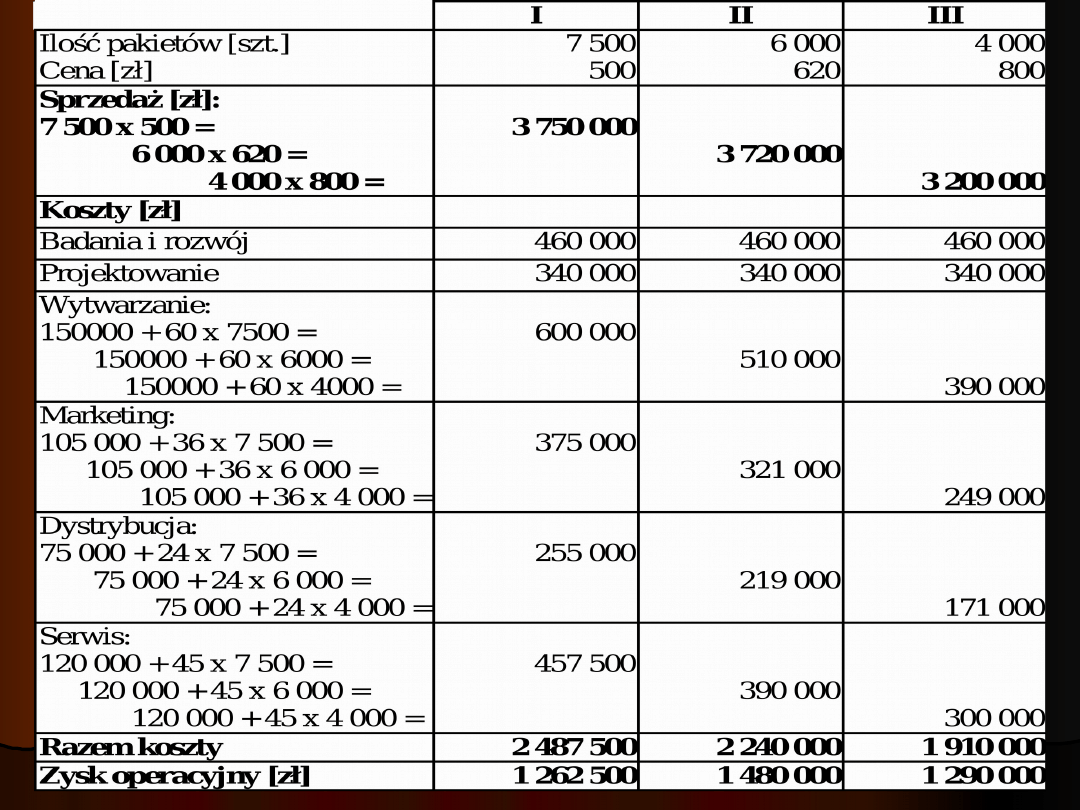

Przykład Rachunek kosztów cyklu życia

Przykład Rachunek kosztów cyklu życia

produktu

produktu

Firma Software SA przygotowuje nowy program

Firma Software SA przygotowuje nowy program

do analizy kosztów jakości. Przewiduje się, że

do analizy kosztów jakości. Przewiduje się, że

faza przedrynkowa produktu ma trwać dwa lata,

faza przedrynkowa produktu ma trwać dwa lata,

a na badania i rozwój oraz projektowanie można

a na badania i rozwój oraz projektowanie można

przeznaczyć odpowiednio 460 tys. zł i 340 tys. zł.

przeznaczyć odpowiednio 460 tys. zł i 340 tys. zł.

Program ma być sprzedawany w ciągu czterech

Program ma być sprzedawany w ciągu czterech

lat. Oszacowano, że w tym czasie trzeba będzie

lat. Oszacowano, że w tym czasie trzeba będzie

jednorazowo wyłożyć na przygotowanie:

jednorazowo wyłożyć na przygotowanie:

wytwarzania -150 tys. zł, marketingu- 105 tys. zł,

wytwarzania -150 tys. zł, marketingu- 105 tys. zł,

dystrybucji-75 tys. zł oraz serwisu- 120 tys. zł.

dystrybucji-75 tys. zł oraz serwisu- 120 tys. zł.

Ponadto każdy pakiet programu ma pochłaniać:

Ponadto każdy pakiet programu ma pochłaniać:

60 zł na wytworzenie, 36 zł na marketing, 24 zł

60 zł na wytworzenie, 36 zł na marketing, 24 zł

na dystrybucję i 45 zł na serwis.

na dystrybucję i 45 zł na serwis.

Przykład cd.

Przykład cd.

Według trójwariantowej prognozy

Według trójwariantowej prognozy

marketingowej w fazie rynkowej będzie

marketingowej w fazie rynkowej będzie

można sprzedać odpowiednio: 7500

można sprzedać odpowiednio: 7500

programów przy cenie 500 zł albo 6000

programów przy cenie 500 zł albo 6000

programów przy cenie 620 zł albo 4000

programów przy cenie 620 zł albo 4000

programów przy cenie 800 zł.

programów przy cenie 800 zł.

Dla cyklu życia zamierzonego produktu:

Dla cyklu życia zamierzonego produktu:

1) sporządzić budżety poszczególnych

1) sporządzić budżety poszczególnych

wariantów prognozy marketingowej,

wariantów prognozy marketingowej,

2) określić i przeanalizować strukturę kosztów

2) określić i przeanalizować strukturę kosztów

każdego z wariantów.

każdego z wariantów.

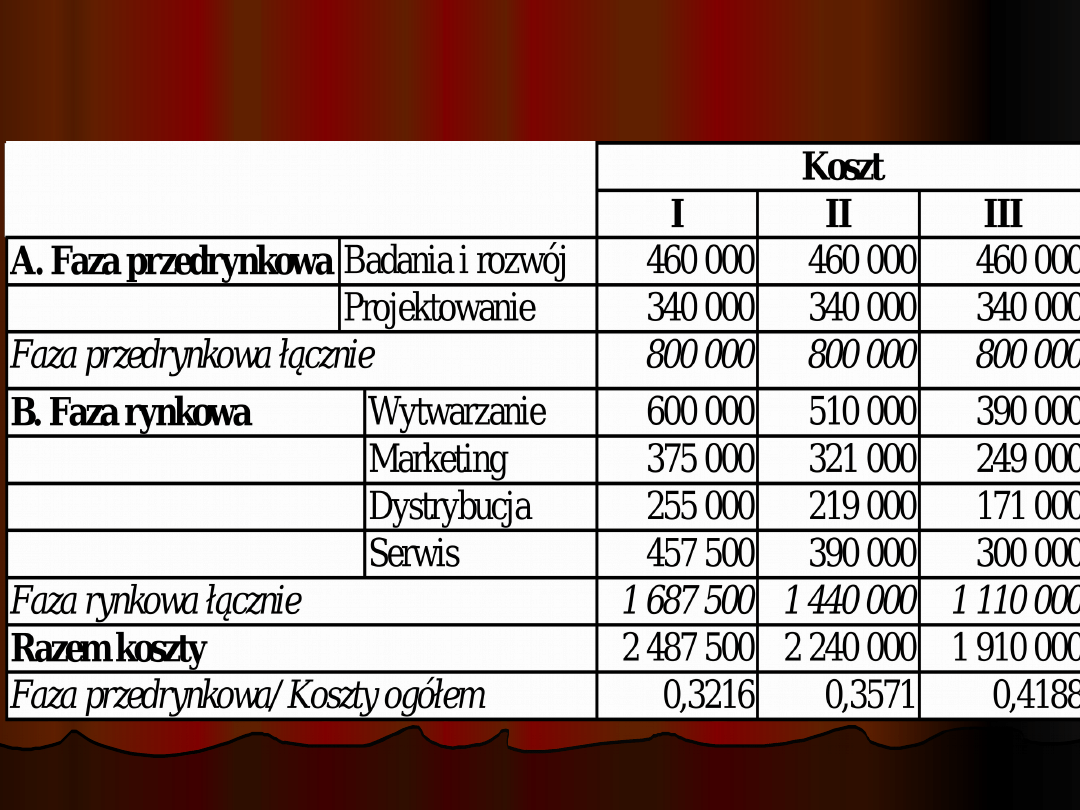

Struktura kosztów życia

Struktura kosztów życia

Komentarz do przykładu

Komentarz do przykładu

1) udział kosztów fazy przedrynkowej w globalnych

1) udział kosztów fazy przedrynkowej w globalnych

kosztach cyklu życia wynosi ponad 30%

kosztach cyklu życia wynosi ponad 30%

niezależnie od wariantu prognozy (koszty te są

niezależnie od wariantu prognozy (koszty te są

ponoszone w okresie, w którym produkt nie daje

ponoszone w okresie, w którym produkt nie daje

żadnych przychodów ze sprzedaży).

żadnych przychodów ze sprzedaży).

2) Wybór wariantu do realizacji uwarunkowany

2) Wybór wariantu do realizacji uwarunkowany

będzie strategiczną orientacją firmy:

będzie strategiczną orientacją firmy:

a) wariant I to orientacja na zwiększenie udziału w

a) wariant I to orientacja na zwiększenie udziału w

rynku,

rynku,

b) wariant II to orientacja na maksymalizację

b) wariant II to orientacja na maksymalizację

zysku na produkcie,

zysku na produkcie,

c) wariant III to orientacja na budowanie zdolności

c) wariant III to orientacja na budowanie zdolności

konkurencyjnej przez jakość (nawet kosztem

konkurencyjnej przez jakość (nawet kosztem

zysku - przynajmniej do pewnego stopnia).

zysku - przynajmniej do pewnego stopnia).

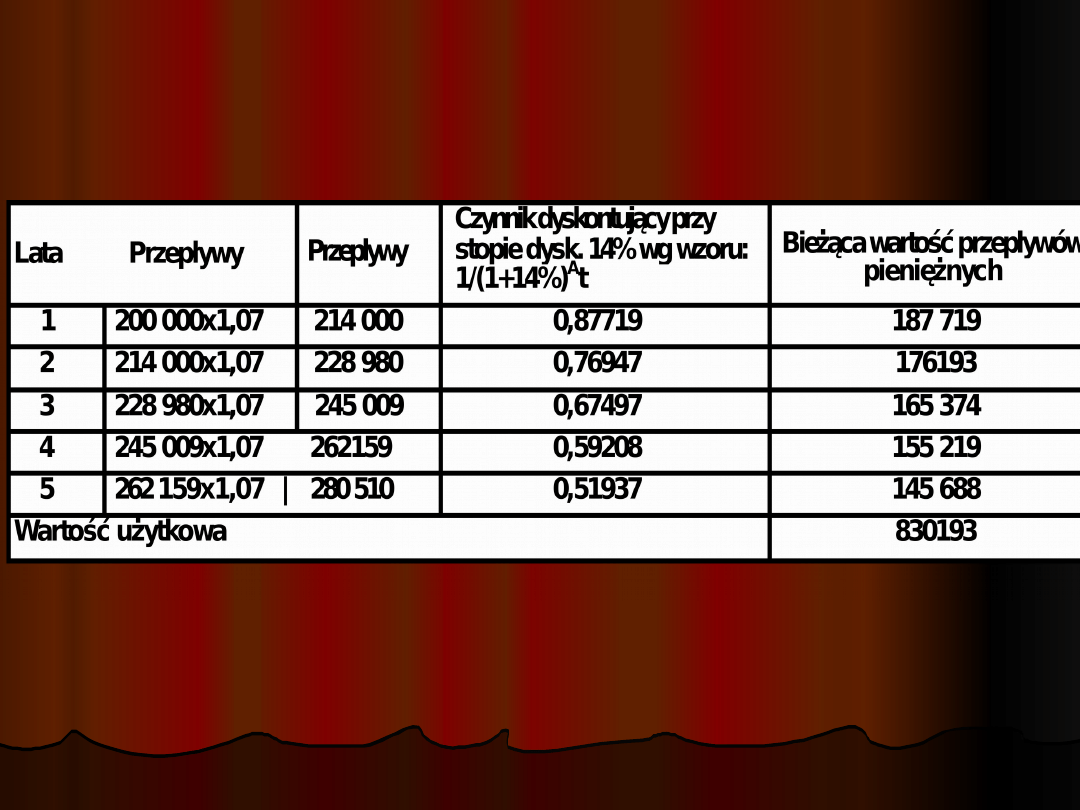

Przykład - Wartość użytkowa a cykl

Przykład - Wartość użytkowa a cykl

życia produktu

życia produktu

Spółka produkująca środki ochrony roślin posiada patent

Spółka produkująca środki ochrony roślin posiada patent

na środek A. Ochrona patentowa wygasa po 5 latach. W

na środek A. Ochrona patentowa wygasa po 5 latach. W

tym czasie spółka przewiduje co roku 7% wzrost popytu

tym czasie spółka przewiduje co roku 7% wzrost popytu

na środek A. Z doświadczenia kierownictwa spółki wynika,

na środek A. Z doświadczenia kierownictwa spółki wynika,

że z chwilą wygaśnięcia ochrony patentowej na rynku

że z chwilą wygaśnięcia ochrony patentowej na rynku

pojawiają się konkurenci, którzy realizują zyski ze

pojawiają się konkurenci, którzy realizują zyski ze

sprzedaży opatentowanego wcześniej towaru. Dlatego

sprzedaży opatentowanego wcześniej towaru. Dlatego

kierownictwo nie oczekuje znaczących przepływów

kierownictwo nie oczekuje znaczących przepływów

środków pieniężnych po 5 latach. W poprzednim roku

środków pieniężnych po 5 latach. W poprzednim roku

sprzedaż środka ochrony roślin A wyniosła 200 000 zł.

sprzedaż środka ochrony roślin A wyniosła 200 000 zł.

Kierownictwo postanowiło zastosować stopę dyskontową

Kierownictwo postanowiło zastosować stopę dyskontową

w wysokości 14%, jako najwłaściwszą w ich przekonaniu

w wysokości 14%, jako najwłaściwszą w ich przekonaniu

do oceny przyszłych przepływów pieniężnych związanych

do oceny przyszłych przepływów pieniężnych związanych

ze środkiem A.

ze środkiem A.

Należy określić wartość użytkową (obecną wartość

Należy określić wartość użytkową (obecną wartość

przepływów pieniężnych w cyklu życia) patentu w oparciu

przepływów pieniężnych w cyklu życia) patentu w oparciu

o zdyskontowane przepływy pieniężne.

o zdyskontowane przepływy pieniężne.

Rozwiązanie

Rozwiązanie

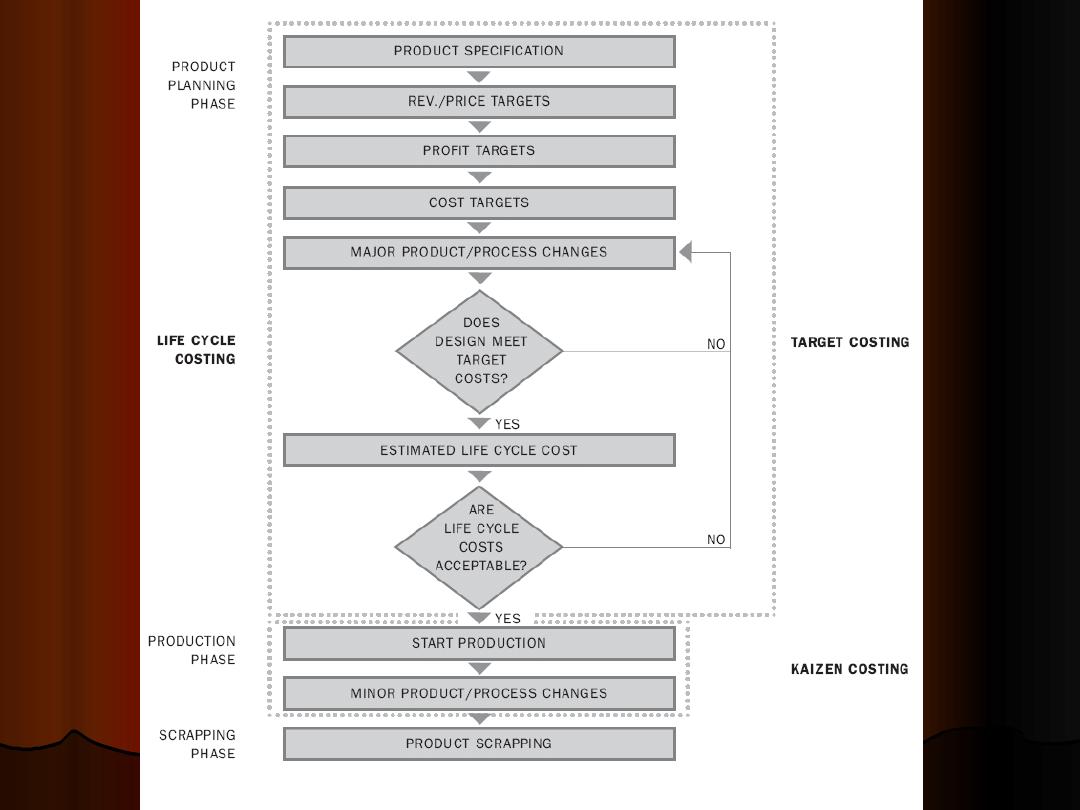

Cykl życia produktu

Cykl życia produktu

- Life cycle costing

- Life cycle costing

Całościowe zarządzanie

Całościowe zarządzanie

kosztami

kosztami

T

T

otal cost management - TCM

otal cost management - TCM

Target costing

Target costing

Kaizen costing

Kaizen costing

- odnosi się do ustalenia kosztów

- odnosi się do ustalenia kosztów

docelowych, które są funkcją oczekiwań

docelowych, które są funkcją oczekiwań

klienta oraz technicznych parametrów

klienta oraz technicznych parametrów

procesu projektowania produktu.

procesu projektowania produktu.

- instrument strategicznego zarządzania

- instrument strategicznego zarządzania

kosztami.

kosztami.

- wykorzystywany do sterowania kosztami

- wykorzystywany do sterowania kosztami

- dotyczy głównie fazy planowania i

- dotyczy głównie fazy planowania i

projektowania do unowocześniania

projektowania do unowocześniania

produktów.

produktów.

Target costing

Target costing

Koncepcja rachunku kosztów docelowych

Koncepcja rachunku kosztów docelowych

wiąże ze sobą oczekiwania rynkowe z

wiąże ze sobą oczekiwania rynkowe z

procesem projektowania produktu

procesem projektowania produktu

(tzw. podejście market into company).

(tzw. podejście market into company).

- jest odpowiedzią na coraz większe

- jest odpowiedzią na coraz większe

nasilenie konkurencji

nasilenie konkurencji

•

•

umożliwia oddziaływanie na koszty

umożliwia oddziaływanie na koszty

produktu

produktu

• zintegrowany z cyklem życia produktu;

• zintegrowany z cyklem życia produktu;

• służy kształtowaniu kosztów w fazie

• służy kształtowaniu kosztów w fazie

przygotowania prod;

przygotowania prod;

• zorientowany na rynek i konsumenta;

• zorientowany na rynek i konsumenta;

• umożliwia tworzenie systemów

• umożliwia tworzenie systemów

motywacyjnych;

motywacyjnych;

• koszt produktu jest wielkością

• koszt produktu jest wielkością

objaśnianą przez cenę rynkową i wyniki

objaśnianą przez cenę rynkową i wyniki

w długim okresie.

w długim okresie.

Odmienność koncepcji rachunku kosztów

Odmienność koncepcji rachunku kosztów

celu od tradycyjnych systemów rachunku

celu od tradycyjnych systemów rachunku

kosztów

kosztów

największe efekty w zarządzaniu

największe efekty w zarządzaniu

kosztami w przedsiębiorstwach

kosztami w przedsiębiorstwach

wytwarzających wyroby w średnich

wytwarzających wyroby w średnich

lub małych seriach, wyroby o wielu

lub małych seriach, wyroby o wielu

wariantach wykonań.

wariantach wykonań.

Przydatność rachunku kosztów celu

Przydatność rachunku kosztów celu

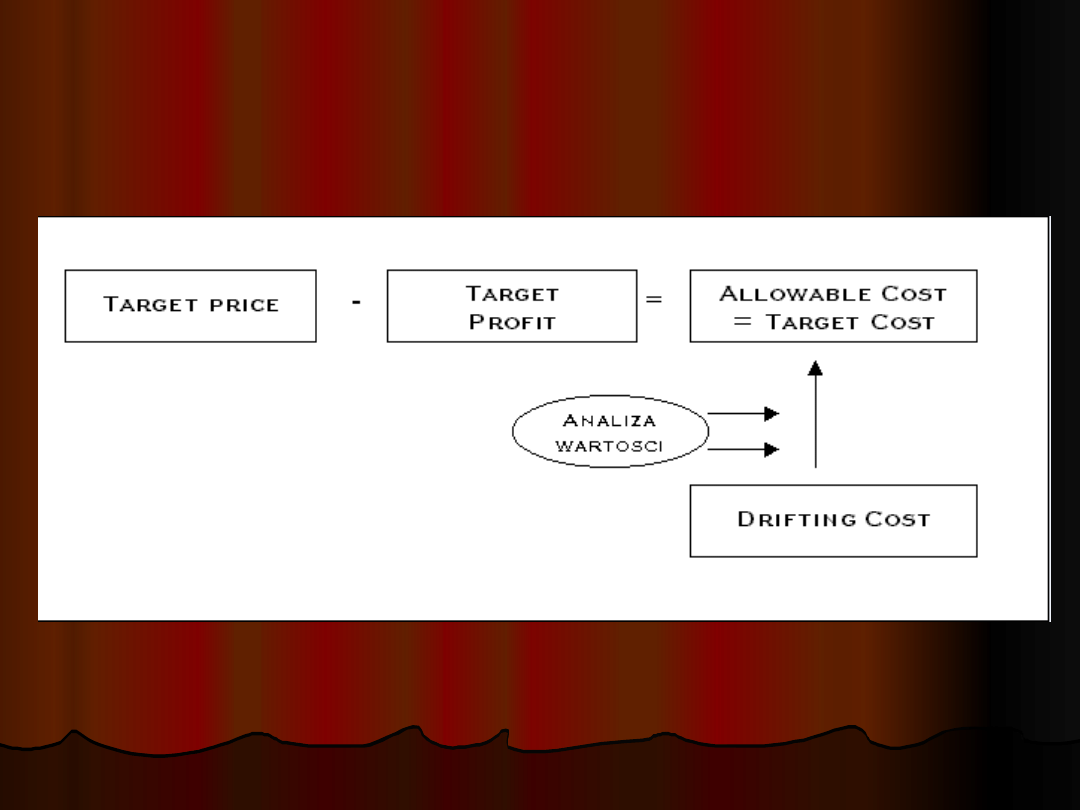

Proces kalkulacji dopuszczalnego

Proces kalkulacji dopuszczalnego

kosztu produktu zwanego również

kosztu produktu zwanego również

rynkowym kosztem docelowym wymaga

rynkowym kosztem docelowym wymaga

określenia docelowej ceny sprzedaży

określenia docelowej ceny sprzedaży

danego wyrobu oraz jego docelowego

danego wyrobu oraz jego docelowego

zysku. Dopuszczalny koszt oblicza się

zysku. Dopuszczalny koszt oblicza się

bowiem jako różnicę:

bowiem jako różnicę:

dopuszczalny koszt produktu =

dopuszczalny koszt produktu =

docelowa cena - docelowy

docelowa cena - docelowy

zysk

zysk

Target costing

Target costing

Źródło: M. Dłubak, Japońskie metody zarządzania kosztami, czyli Target

Źródło: M. Dłubak, Japońskie metody zarządzania kosztami, czyli Target

Costing w teorii i praktyce, http://columb-

Costing w teorii i praktyce, http://columb-

controlling.com/controlling_w_teorii/artykuly/artykul35.htm

controlling.com/controlling_w_teorii/artykuly/artykul35.htm

Przykład Zarządzanie kosztami przy

Przykład Zarządzanie kosztami przy

zastosowaniu

zastosowaniu

target costing

target costing

Spółka Tantalus Company produkuje wysokiej jakości

Spółka Tantalus Company produkuje wysokiej jakości

automatyczne części do samochodów. Spółka dąży do

automatyczne części do samochodów. Spółka dąży do

osiągnięcia planowanej rentowności sprzedaży ROS =20%

osiągnięcia planowanej rentowności sprzedaży ROS =20%

(ROS=Zysk netto/Przychody ze sprzedaży*100%) poprzez

(ROS=Zysk netto/Przychody ze sprzedaży*100%) poprzez

osiąganie konkurencyjnych cen i generowanie

osiąganie konkurencyjnych cen i generowanie

wystarczających funduszy dla ich reinwestowania. Spółka

wystarczających funduszy dla ich reinwestowania. Spółka

otrzymała zamówienia od firmy Icarus na wykonanie 1000

otrzymała zamówienia od firmy Icarus na wykonanie 1000

szt. wyrobu A – części do samochodów. Po rozpoczęciu

szt. wyrobu A – części do samochodów. Po rozpoczęciu

masowej produkcji samochodów firma Icarus ma zamiar w

masowej produkcji samochodów firma Icarus ma zamiar w

dłuższym okresie zaopatrywać się w części w spółce

dłuższym okresie zaopatrywać się w części w spółce

Tantalus.

Tantalus.

Konkurencyjna cena wyrobu A dla pierwszego zamówienia,

Konkurencyjna cena wyrobu A dla pierwszego zamówienia,

którą zaakceptował Icarus wynosi 50 jednostek pieniężnych

którą zaakceptował Icarus wynosi 50 jednostek pieniężnych

(j.p). Rentowność sprzedaży zamówienia wynosi 20%, co

(j.p). Rentowność sprzedaży zamówienia wynosi 20%, co

oznacza jednostkowy zwrot na

oznacza jednostkowy zwrot na

sprzedaży..............................................

sprzedaży..............................................

Dopuszczalny jednostkowy koszt wytworzenia wynosi

Dopuszczalny jednostkowy koszt wytworzenia wynosi

zatem ........................., a całkowite koszty dopuszczalne

zatem ........................., a całkowite koszty dopuszczalne

zamówienia 1000 szt. wynoszą.............................

zamówienia 1000 szt. wynoszą.............................

Zarządzanie kosztami przy zastosowaniu

Zarządzanie kosztami przy zastosowaniu

target costing - cd

target costing - cd

Ustalenie kosztu „dryfującego”

Ustalenie kosztu „dryfującego”

(ang. driffing cost”)-

(ang. driffing cost”)-

opartego

opartego

na bieżących możliwościach i warunkach spółki Tantalus

na bieżących możliwościach i warunkach spółki Tantalus

Spółka posiada wolne moce produkcyjne, przyjęcie zamówienia

Spółka posiada wolne moce produkcyjne, przyjęcie zamówienia

nie spowoduje wzrostu kosztów stałych, podjęto zatem decyzję

nie spowoduje wzrostu kosztów stałych, podjęto zatem decyzję

ustalania kosztu wyrobów przy uwzględnieniu tylko kosztów

ustalania kosztu wyrobów przy uwzględnieniu tylko kosztów

zmiennych (materiały, płace, koszty wydziałowe zmienne)

zmiennych (materiały, płace, koszty wydziałowe zmienne)

Inżynierowie określili ten koszt („dryfujący”) na 43700 j.p.

Inżynierowie określili ten koszt („dryfujący”) na 43700 j.p.

Struktura kosztu jednostkowego jest następująca:

Struktura kosztu jednostkowego jest następująca:

j.p.

j.p.

%

%

- materiały bezpośrednie

- materiały bezpośrednie

13,70

13,70

31,4

31,4

- płace bezpośrednie

- płace bezpośrednie

7,50

7,50

17,1

17,1

- koszty zmienne wydziałowe

- koszty zmienne wydziałowe

22,50

22,50

51,5

51,5

- jednostkowy koszt wytworzenia 43,70

- jednostkowy koszt wytworzenia 43,70

100,0

100,0

Zarządzanie kosztami przy zastosowaniu

Zarządzanie kosztami przy zastosowaniu

target costing - cd

target costing - cd

Ustalenie kosztu docelowego

Ustalenie kosztu docelowego

Celem redukcji kosztów była kwota 3700 j.p., do poziomu

Celem redukcji kosztów była kwota 3700 j.p., do poziomu

40000j.p (koszty dopuszczalne). Proces eliminowania różnicy

40000j.p (koszty dopuszczalne). Proces eliminowania różnicy

między kosztami „dryfującymi” a dopuszczalnymi został

między kosztami „dryfującymi” a dopuszczalnymi został

przeprowadzony za pomocą technik inżynierskich, jak analiza

przeprowadzony za pomocą technik inżynierskich, jak analiza

wartości, analiza możliwości dostaw i ocena projektów. Proces

wartości, analiza możliwości dostaw i ocena projektów. Proces

ten obejmował następujące działania:

ten obejmował następujące działania:

zainteresowane grupy przedstawiły projekty nowego wyroby lub

zainteresowane grupy przedstawiły projekty nowego wyroby lub

projekty modyfikacji już wytwarzanego podobnego wyrobu,

projekty modyfikacji już wytwarzanego podobnego wyrobu,

stare wielkości zostały zastąpione nowymi, niższymi wielkościami,

stare wielkości zostały zastąpione nowymi, niższymi wielkościami,

kwoty kosztów „dryfujących” zostały zmodyfikowane,

kwoty kosztów „dryfujących” zostały zmodyfikowane,

zostały opracowane plany motywacji pracowników

zostały opracowane plany motywacji pracowników

odpowiedzialnych za proces redukcji kosztów dryfujących.

odpowiedzialnych za proces redukcji kosztów dryfujących.

Największa uwaga skupiła się na problemach:

Największa uwaga skupiła się na problemach:

redukcja braków,

redukcja braków,

przeprowadzenie fazy montażu wyrobu w wyniku zmniejszenia

przeprowadzenie fazy montażu wyrobu w wyniku zmniejszenia

liczby narzędzi stosowanych w tej fazie

liczby narzędzi stosowanych w tej fazie

Zarządzanie kosztami przy zastosowaniu

Zarządzanie kosztami przy zastosowaniu

target costing - cd

target costing - cd

Redukcja braków

Redukcja braków

Dotychczas wskaźnik braków wynosił

Dotychczas wskaźnik braków wynosił

2,64% ogólnej wielkości produkcji.

2,64% ogólnej wielkości produkcji.

Cel- całkowite wyeliminowanie braków.

Cel- całkowite wyeliminowanie braków.

Zmiany dotyczące kontroli procesu

Zmiany dotyczące kontroli procesu

produkcji zostały ostatecznie wdrożone w

produkcji zostały ostatecznie wdrożone w

ramach całościowej kontroli jakości (TQC).

ramach całościowej kontroli jakości (TQC).

Stawka braków została obniżona do 0,23%.

Stawka braków została obniżona do 0,23%.

O ile zostały obniżone koszty wytworzenia

O ile zostały obniżone koszty wytworzenia

zamówionych wyrobów z tytułu obniżenia

zamówionych wyrobów z tytułu obniżenia

wskaźnika braków?.....................................

wskaźnika braków?.....................................

Zarządzanie kosztami przy

Zarządzanie kosztami przy

zastosowaniu

zastosowaniu

target costing - cd

target costing - cd

Zmniejszenie kosztów oprzyrządowania

Zmniejszenie kosztów oprzyrządowania

Do produkcji wyrobu A stosowano 45

Do produkcji wyrobu A stosowano 45

specjalistycznych rodzajów narzędzi. Po

specjalistycznych rodzajów narzędzi. Po

dyskusji (proces analizy wartości) z

dyskusji (proces analizy wartości) z

kierownikami, brygadzistami i innymi

kierownikami, brygadzistami i innymi

specjalistami ustalono, że liczba narzędzi

specjalistami ustalono, że liczba narzędzi

może być zmniejszona do 30 bez zmniejszenia

może być zmniejszona do 30 bez zmniejszenia

jakości wyrobu A. Zmiany te spowodowały

jakości wyrobu A. Zmiany te spowodowały

obniżenie kosztów o 1125 j.p.

obniżenie kosztów o 1125 j.p.

Inne koszty zredukowano o 200 j.p.

Inne koszty zredukowano o 200 j.p.

Całkowita redukcja kosztów wynosi

Całkowita redukcja kosztów wynosi

zatem..............................

zatem..............................

Poszukiwanie innych źródeł obniżki kosztów

Poszukiwanie innych źródeł obniżki kosztów

Koszt docelowy po ustalonej dotychczas redukcji

Koszt docelowy po ustalonej dotychczas redukcji

wynosi...........................

wynosi...........................

Wielkości tej jednak nie zaakceptowało kierownictwo naczelne

Wielkości tej jednak nie zaakceptowało kierownictwo naczelne

spółki Tantalus, gdyż różnica między obecnie ustalonym

spółki Tantalus, gdyż różnica między obecnie ustalonym

poziomem kosztów docelowych w wysokości..................... a

poziomem kosztów docelowych w wysokości..................... a

kosztami dopuszczalnymi obliczonymi w oparciu o docelową cenę

kosztami dopuszczalnymi obliczonymi w oparciu o docelową cenę

i planowaną rentowność sprzedaży (40000 j.p.) jest nadal zbyt

i planowaną rentowność sprzedaży (40000 j.p.) jest nadal zbyt

duża i wynosi....................................

duża i wynosi....................................

Za zmniejszenie tej różnicy przyjął odpowiedzialność dyrektor

Za zmniejszenie tej różnicy przyjął odpowiedzialność dyrektor

operacyjny, który zaproponował, aby zastosowana w procesie

operacyjny, który zaproponował, aby zastosowana w procesie

projektowania wyrobu A i jego procesu technologicznego

projektowania wyrobu A i jego procesu technologicznego

technika zwana równoczesną (paralelną) inżynierią, która jest

technika zwana równoczesną (paralelną) inżynierią, która jest

typową techniką wielu japońskich przedsiębiorstw. Polega ona na

typową techniką wielu japońskich przedsiębiorstw. Polega ona na

tym, że działania wymagające wykonania w tym procesie są

tym, że działania wymagające wykonania w tym procesie są

realizowane w dużym stopniu równocześnie, a nie sekwencyjnie.

realizowane w dużym stopniu równocześnie, a nie sekwencyjnie.

Technika ta pozwala na skrócenie czasu projektowania wyrobu do

Technika ta pozwala na skrócenie czasu projektowania wyrobu do

około 30%, w porównaniu z tradycyjną, sekwencyjną techniką.

około 30%, w porównaniu z tradycyjną, sekwencyjną techniką.

Wykorzystanie tego podejścia w spółce Tantalus pozwoliło

Wykorzystanie tego podejścia w spółce Tantalus pozwoliło

zmniejszyć koszty zamówienia o 400 j.p., czyli koszty całkowite

zmniejszyć koszty zamówienia o 400 j.p., czyli koszty całkowite

zamówienia wyniosą ok. ........................Firma Icarus – mając

zamówienia wyniosą ok. ........................Firma Icarus – mając

zapewnienie, że części do samochodu będą wytwarzane po

zapewnienie, że części do samochodu będą wytwarzane po

rozsądnych kosztach zaakceptowała prośbę o podwyższenie ceny

rozsądnych kosztach zaakceptowała prośbę o podwyższenie ceny

wyrobu o........................... (przy której zakładana rentowność

wyrobu o........................... (przy której zakładana rentowność

sprzedaży zostanie zachowana).

sprzedaży zostanie zachowana).

Kaizen costing

Kaizen costing

Utrzymanie obecnego poziomu

Utrzymanie obecnego poziomu

kosztów produktów obecnie

kosztów produktów obecnie

produkowanych wyrobów poprzez

produkowanych wyrobów poprzez

stałe dążenie do osiągnięcia

stałe dążenie do osiągnięcia

pożądanego poziomu kosztów

pożądanego poziomu kosztów

(Yashuhiro Monden)

(Yashuhiro Monden)

Tradycyjne zarządzanie

Tradycyjne zarządzanie

kosztami

kosztami

a kaizen costing

a kaizen costing

Czy zakładane

Czy zakładane

prognozy zostały

prognozy zostały

zrealizowane,

zrealizowane,

Analiza odchyleń

Analiza odchyleń

Zakłada, że obecne

Zakłada, że obecne

warunki/

warunki/

możliwości

możliwości

produkcji będą

produkcji będą

utrzymane (nie

utrzymane (nie

zmienione)

zmienione)

Jest systemem redukcji

Jest systemem redukcji

kosztów, którego celem jest

kosztów, którego celem jest

zredukować szacunki

zredukować szacunki

odnośnie kosztów do poziomu

odnośnie kosztów do poziomu

niższego niż koszty

niższego niż koszty

standardowe (obecne normy,

standardowe (obecne normy,

wzorce)

wzorce)

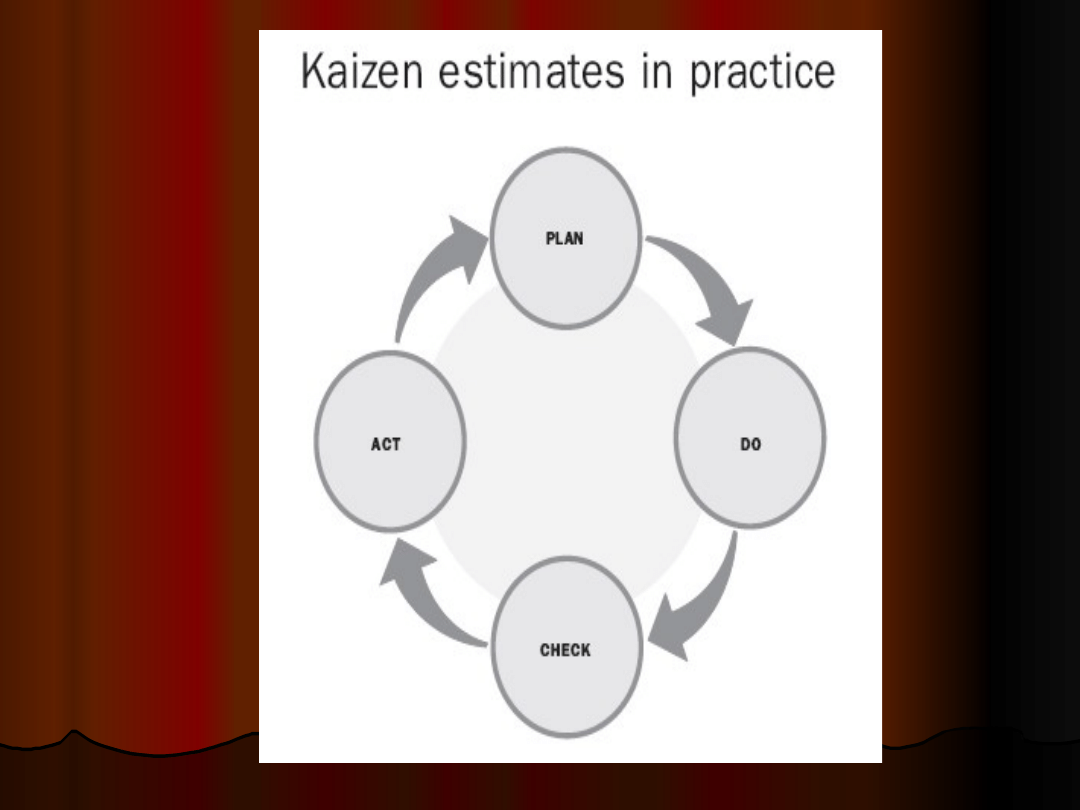

Kontroluje czy koszty

Kontroluje czy koszty

docelowe zostały osiągnięte

docelowe zostały osiągnięte

Stale analizuje warunki

Stale analizuje warunki

produkcji pod kątem

produkcji pod kątem

możliwości zredukowania

możliwości zredukowania

kosztów

kosztów

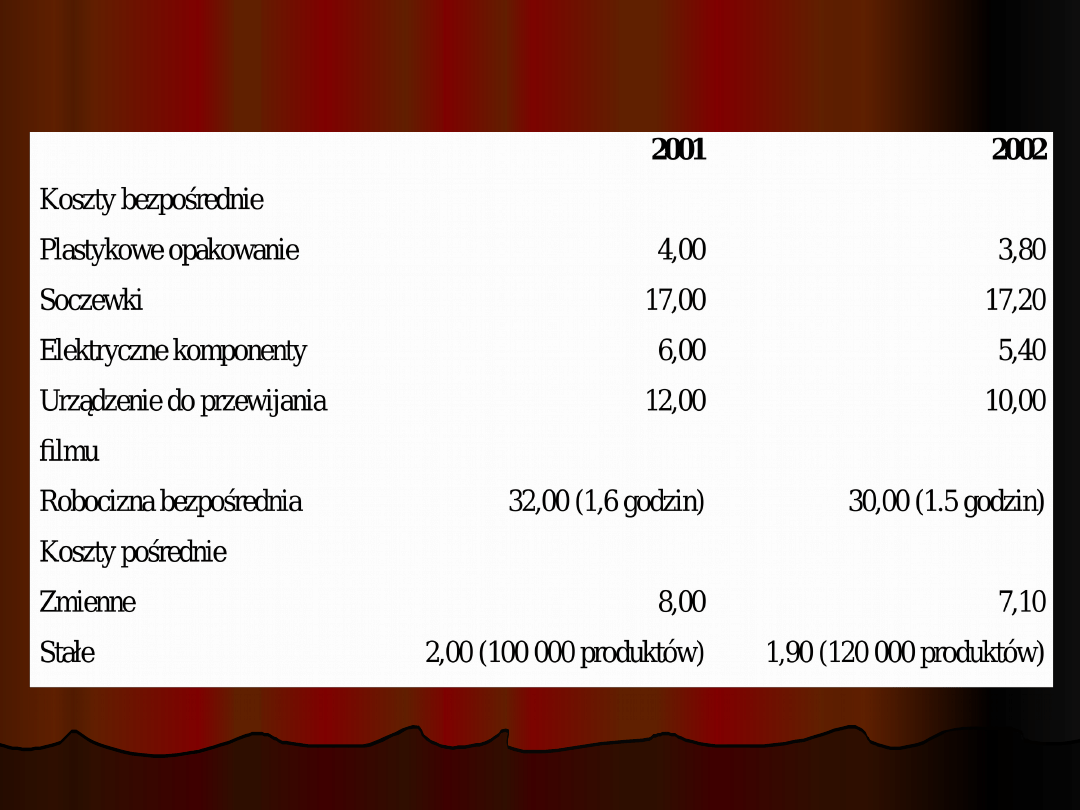

Zadanie – kaizen costing

Zadanie – kaizen costing

Firma X produkuje aparaty

Firma X produkuje aparaty

fotograficzne. Zarządzający zaczęli

fotograficzne. Zarządzający zaczęli

analizować koszty w jednej ze swych

analizować koszty w jednej ze swych

fabryk. Koszty rzeczywiste dla

fabryk. Koszty rzeczywiste dla

jednostki produktu na 2001 i 2002

jednostki produktu na 2001 i 2002

rok są następujące:

rok są następujące:

Firma produkuje wszystkie komponenty

Firma produkuje wszystkie komponenty

aparatów z wyjątkiem soczewek, które

aparatów z wyjątkiem soczewek, które

dostarczane są przez kilku dostawców.

dostarczane są przez kilku dostawców.

Przedsiębiorstwo stosowało rachunek

Przedsiębiorstwo stosowało rachunek

kosztów docelowych w przeszłości, ale nie

kosztów docelowych w przeszłości, ale nie

było w stanie sprostać konkurencyjnym

było w stanie sprostać konkurencyjnym

cenom na rynku. Począwszy od 2002 roku

cenom na rynku. Począwszy od 2002 roku

firma wprowadza program ciągłego

firma wprowadza program ciągłego

ulepszania, który wymaga redukcji kosztów.

ulepszania, który wymaga redukcji kosztów.

Jeśli Kaizen Costing zakłada 10% redukcję

Jeśli Kaizen Costing zakłada 10% redukcję

kosztów z 2001 roku, czy firma odnosi

kosztów z 2001 roku, czy firma odnosi

sukcesy w zredukowaniu kosztów w 2002r?

sukcesy w zredukowaniu kosztów w 2002r?

Potwierdź swoją odpowiedź odpowiednimi

Potwierdź swoją odpowiedź odpowiednimi

obliczeniami.

obliczeniami.

Literatura

Literatura

R. S. Kaplan, R. Cooper "Zarządzanie kosztami i efektywnością",

Oficyna Ekonomiczna, Kraków 2000

J.A. Miller, K. Pniewski, M. Polakowski, "Zarządzanie kosztami działań",

WIG-Press, Warszawa 2000

Z. Leszczyński, „Projektowanie systemu informacyjnego rachunku

kosztów działań - "ABC" (Activity - Besed - Costing)”,

http://columb-controlling.com/controlling_w_teorii/artykuly/artykul

M. Pudło, Metoda Activity Based Costing jako narzędzie zarządzania

procesami gospodarczymi w przedsiębiorstwie,

w

ww.wsiz.rzeszow.pl/publikacje/abc.pdf

ww.wsiz.rzeszow.pl/publikacje/abc.pdf

Garbarski L., Rutkowski I., Wrzosek W.: Marketing. Punkt zwrotny

Garbarski L., Rutkowski I., Wrzosek W.: Marketing. Punkt zwrotny

nowoczesnej firmy, Państwowe Wydawnictwo Ekonomiczne,

nowoczesnej firmy, Państwowe Wydawnictwo Ekonomiczne,

Warszawa 1996

Warszawa 1996

Artykuły o ABC i EVA,

Artykuły o ABC i EVA,

http://www.pitt.edu/~roztocki/abc/abc.htm

http://www.pitt.edu/~roztocki/abc/abc.htm

Activity Based Costing method ABC methodology

Activity Based Costing method ABC methodology

,

,

http://www.valuebasedmanagement.net/methods_abc.html

http://www.valuebasedmanagement.net/methods_abc.html

D. Dobija, M. Józefowicz, Rachunek kosztów w zarządzaniu

D. Dobija, M. Józefowicz, Rachunek kosztów w zarządzaniu

strategicznym,

strategicznym,

http://www.centrumwiedzy.edu.pl/cw/index.php?sm=98&ca=77&a

http://www.centrumwiedzy.edu.pl/cw/index.php?sm=98&ca=77&a

A. Dyduch, Analiza kosztów logistycznych,

A. Dyduch, Analiza kosztów logistycznych, Konferencja “Zarządzanie

Dystrybucją i Magazynowaniem”, Warszawa 20-21 czerwca 2002,

Deloite & Touche

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

Wyszukiwarka

Podobne podstrony:

NOWOCZESNE METODY ZARZADZANIA MIASTEM

KP-Nowoczesne metody zarzadzania przedsiebiorstwem karta prz -RO-LS2015-S1st-wt, COURSE SPECIFICATI

nowoczesne metody zarządzania przedsiębiorstwem

baruk, zarządzanie produkcją, NOWOCZESNE METODY ZARZĄDZANIA PRODUKCJĄ

nowoczesne metody zarządzania przedsiębiorstwem (21 str), Zarządzanie(1)

Zarządzanie produkcją nowoczesne metody zarządzania produkcją

11 Nowoczesne metody zarządzania przedsiębiorstwemid 12522 pptx

Nowoczesne koncepcje i metody zarzadzania stosowane w przedsiebiorstwach postindustrialnych (22 59)

Nowoczesne metody organizacji i zarzadzaniasektorempublicznym

nowoczesne metody zarz, Studia - ratownictwo medyczne, 1 rok, Przywództwo w zarządzaniu

Brilman Nowoczesna koncepcja i metody zarządzania, 343 373

Nowoczesne metody organizacji i zarządzania

nowoczesne metody rekrutacji i selekcji pracowników, Zarządzanie(1)

więcej podobnych podstron