Przygotowała : Emilia

Flis

1

Roczne sprawozdanie finansowe banku za 2003 rok sporządzone zostało

na podstawie:

Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. w sprawie

informacji bieżących i okresowych przekazywanych przez emitentów papierów

wartościowych (Dz. U. Nr 139 poz. 1569 z późniejszymi zmianami),

Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. w sprawie

szczegółowych warunków, jakim powinien odpowiadać prospekt emisyjny oraz skrót

prospektu (Dz. U. Nr 139 poz. 1568 z późniejszymi zmianami),

oraz zgodnie z przepisami określonymi w:

Ustawie z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2002 r. Nr 76 poz.

964 z późniejszymi zmianami),

Rozporządzeniu Ministra Finansów z dnia 10 grudnia 2001 r. w sprawie

szczególnych zasad rachunkowości banków (Dz. U. Nr 149, poz. 1673 z późniejszymi

zmianami),

Rozporządzeniu Ministra Finansów z dnia 12 grudnia 2001 r. w sprawie

szczegółowych zasad uznawania, metody wyceny, zakresu ujawniania i sposobu

prezentacji instrumentów finansowych (Dz. U. Nr 149, poz. 1674),

Rozporządzeniu Ministra Finansów z dnia 10 grudnia 2001 r. w sprawie zasad

tworzenia rezerw na ryzyko związane z działalności banków (Dz. U. Nr 149, poz.

1672 z późniejszymi zmianami).

2

Roczne sprawozdanie finansowe banku za 2007 rok zostało sporządzone

zgodnie z wymogami Międzynarodowych Standardów Sprawozdawczości

Finansowej („MSSF”) w wersji zatwierdzonej przez Unię Europejską, a w zakresie

nieuregulowanym powyższymi standardami zgodnie z wymogami ustawy z dnia

29 września 1994 r. o rachunkowości (Dz. U. z 2002 roku, nr 76, poz. 694 z

późniejszymi zmianami) i wydanych na jej podstawie przepisów wykonawczych,

jak również wymogami odnoszącymi się do emitentów papierów wartościowych

dopuszczonych lub będących przedmiotem ubiegania się o dopuszczenie do

obrotu na rynku oficjalnych notowań giełdowych.

Ponadto, roczne skonsolidowane sprawozdanie finansowe Grupy

Kapitałowej zostało sporządzone zgodnie z wymogami Międzynarodowych

Standardów Sprawozdawczości Finansowej w wersji zatwierdzonej przez Unię

Europejską, a w zakresie nieuregulowanym powyższymi standardami zgodnie z

wymogami ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2002

roku, nr 76, poz. 694 z późniejszymi zmianami) i wydanych na jej podstawie

przepisów wykonawczych jak również wymogami odnoszącymi się do emitentów

papierów wartościowych dopuszczonych lub będących przedmiotem ubiegania się

o dopuszczenie do obrotu na rynku oficjalnych notowań giełdowych.

Roczne skonsolidowane sprawozdanie finansowe zostało zatwierdzone do

publikacji 13 marca 2008 roku.

3

Roczne sprawozdanie finansowe banku zostały przygotowane

za okres od 1 stycznia 2003 roku do 31 grudnia 2003 roku i 1 stycznia

2007 roku do 31 grudnia 2007 roku.

Sprawozdanie finansowe zostało sporządzone w złotych

polskich w zaokrągleniu do tysiąca złotych.

W sprawozdaniu zastosowano koncepcję wartości godziwej

dla aktywów finansowych i zobowiązań finansowych wycenianych

według wartości godziwej przez rachunek zysków i strat, w tym

instrumentów pochodnych, oraz aktywów finansowych

klasyfikowanych jako dostępne do sprzedaży, za wyjątkiem tych, dla

których nie można wiarygodnie ustalić wartości godziwej. Pozostałe

składniki aktywów i zobowiązań wykazywane są w wartości

zamortyzowanego kosztu (kredyty i pożyczki, zobowiązania finansowe

inne niż wyceniane według wartości godziwej przez rachunek zysków i

strat) lub cenie nabycia pomniejszonej o odpisy z tytułu utraty

wartości.

4

Obecnie programy świadczeń kapitałowych oferowane

przez bank traktowane są jako programy rozliczane w

środkach pieniężnych. Zgodnie z Interpretacją IFRIC 11

Komitetu ds. Interpretacji Międzynarodowej

Sprawozdawczości Finansowej „Grupa kapitałowa a płatności

w formie akcji własnych” programy te powinny być

traktowane jako transakcje płatności w formie akcji rozliczane

w instrumentach kapitałowych. Interpretacja obowiązuje dla

okresów rocznych rozpoczynających się nie wcześniej niż 1

marca 2007 roku. Bank jest w trakcie oszacowywania wpływu

tej zmiany na sprawozdanie finansowe.

Sporządzenie sprawozdania finansowego zgodnie z

MSSF wymaga od kierownictwa banku dokonania pewnych

szacunków oraz przyjęcia związanych z nimi założeń, które

mają wpływ na kwoty prezentowane w sprawozdaniu

finansowym.

5

Szacunki i związane z nimi założenia dokonywane są

w oparciu o dostępne dane historyczne oraz szereg innych

czynników, które w danych warunkach uznane zostaną za

właściwe i które stanowią podstawę do dokonania

szacunków odnośnie wartości bilansowych aktywów i

zobowiązań, których wartości nie można określić w sposób

jednoznaczny na podstawie innych źródeł. Rzeczywiste

wartości mogą się jednak różnić od wartości szacunkowych.

Szacunki i związane z nimi założenia podlegają

bieżącym przeglądom. Korekty szacunków ujmowane są w

okresie, w którym dokonano zmiany szacunku, jeżeli

korekta dotyczy tylko tego okresu lub w okresie, w którym

dokonano zmiany i okresach przyszłych, jeżeli korekta

wpływa zarówno na bieżący jak i przyszłe okresy.

6

Pozycje bilansowe i pozabilansowe wyrażone w

walutach obcych przelicza się na złote polskie według

kursu średniego ustalonego dla danej waluty przez Prezesa

Narodowego Banku Polskiego na dzień sporządzenia

bilansu.

Transakcje wyrażone w walutach obcych przelicza

się na walutę funkcjonalną (złoty polski) według kursu

obowiązującego w dniu transakcji.

Różnice kursowe wynikające z rewaluacji

bilansowych pozycji walutowych oraz rozliczenia transakcji

walutowych zaliczane są do wyniku z pozycji wymiany.

Dla walut obcych stosuje się kurs średni ustalony

dla danej waluty przez Prezesa NBP na dzień sporządzenia

bilansu.

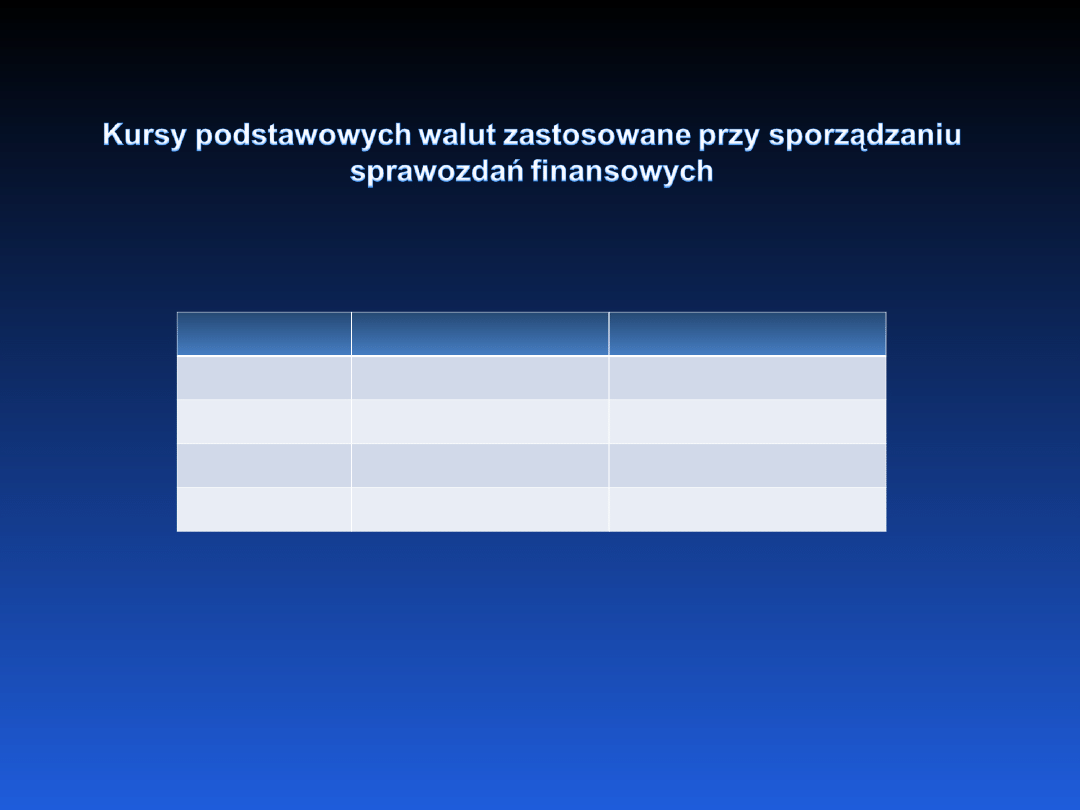

7

w zł

31.12.2003

31.12.2007

USD

3,7405

2,4350

EUR

4,7170

3,5820

CHF

3,0281

2,1614

GBP

6,6686

4,8688

8

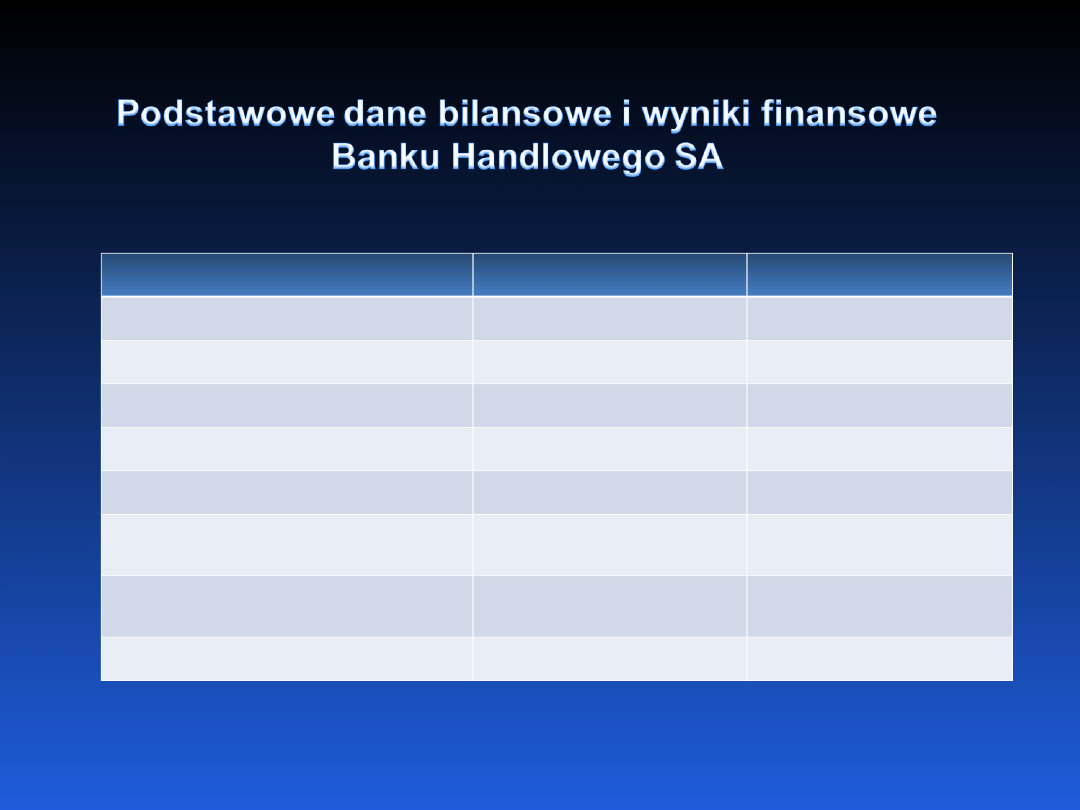

9

w mln zł

31.12.2003

31.12.2007

Suma bilansowa

33 268,6

38 008,4

Kapitał własny

5 704,5

5 476,1

Kredyty*

13 256,0

11 398,4

Depozyty*

18 504,4

19 758,0

Wynik finansowy netto

1 891,0

808,2

Zysk na jedną akcję zwykłą (w

zł)

1,86

6,19

Dywidenda na jedną akcję

zwykłą (w zł)

1,85

-

Współczynnik wypłacalności

16,0%

12,06%

* Należności i zobowiązania od sektora niefinansowego i budżetowego

10

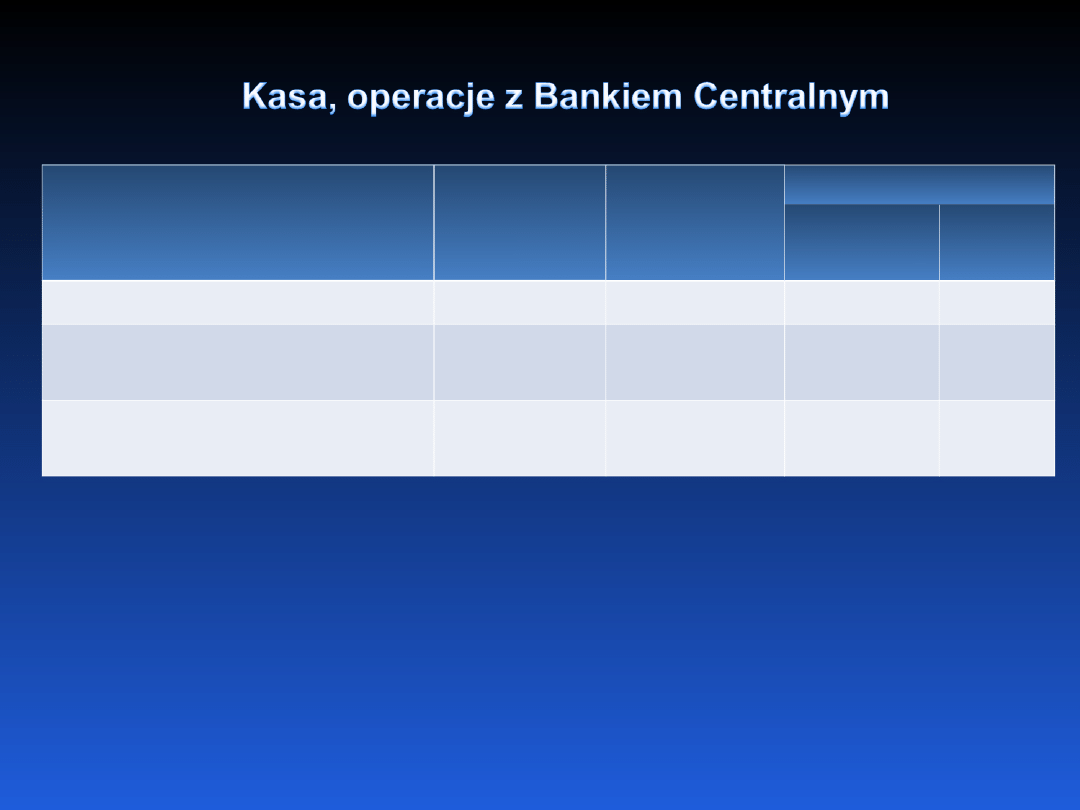

11

w tys. zł

31.12.200

3

31.12.200

7

Zmiana

w tys. zł

w %

Kasa, operacje z Bankiem

Centralnym

1 186 514

3 321 503

2 134

989

64,3%

Aktywa finansowe przeznaczone

do obrotu

4 003 437

5 132 265

1 128 828

22%

Dłużne papiery wartościowe

dostępne do sprzedaży

3 912 427

6 467 638

2 555

211

39,5%

Inwestycje kapitałowe

361 851

302 321

(59 530)

16,5%

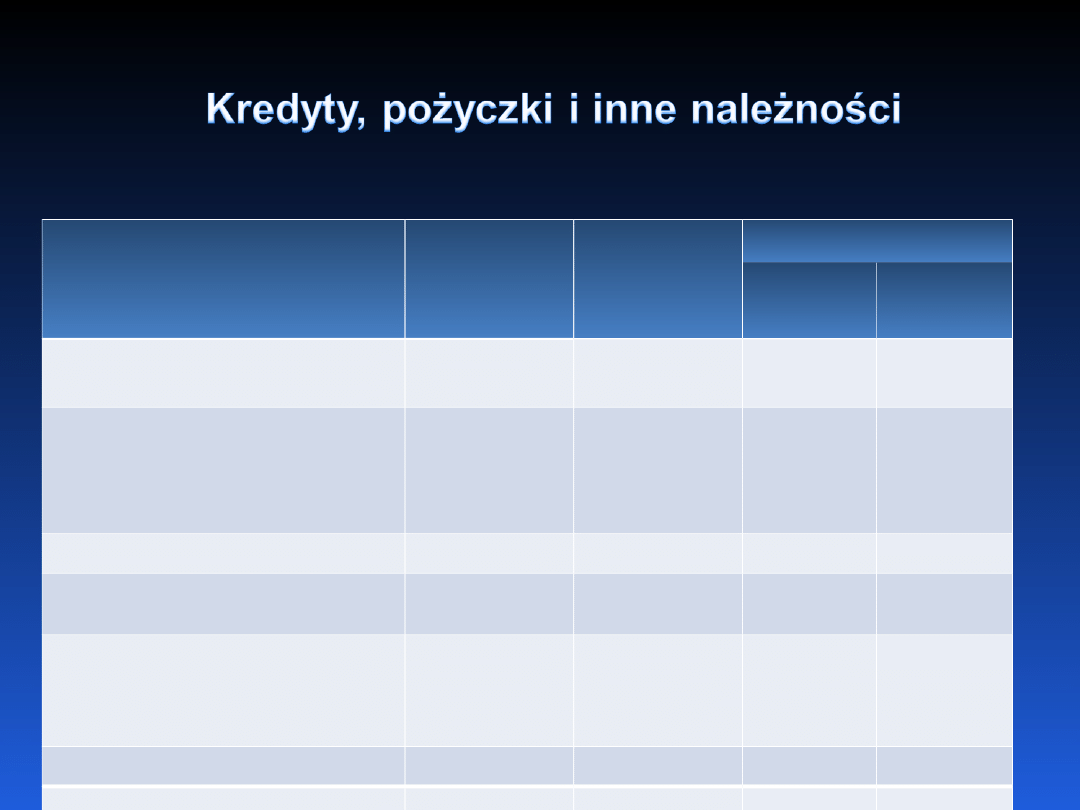

Kredyty, pożyczki i inne

należności

od sektora finansowego

od sektora niefinansowego

21 977 656

8 724 786

13 252 870

20 309 005

8 910 556

11 398 449

1 668 651

185 770

(1 854

421)

7,6%

2,1%

14%

Rzeczowe aktywa trwałe

764 145

601 088

(163 057)

21,3%

Wartości niematerialne i prawne

1 295 012

1 282 811

(12 201)

0,9%

Aktywa z tytułu podatku

dochodowego

218 555

368 497

149 942

40,7%

Inne aktywa

307 600

210 588

(97 012)

31,5%

Aktywa trwałe przeznaczone do

sprzedaży

21 025

12 645

(8 380)

39,9%

AKTYWA RAZEM

34 048 222 38 008 361

3 960

139

10,5%

12

w tys. zł

31.12.2003

31.12.200

7

Zmiana

w tys. zł

w %

Zobowiązania wobec Banku

Centralnego

41 145

-

(41 145)

-

Zobowiązania finansowe przeznaczone

do obrotu

3 651 195

4 373 146

(721 951)

16,5%

Zobowiązania finansowe wyceniane

według zamortyzowanego kosztu

depozyty

sektora finansowego

sektora niefinansowego

pozostałe zobowiązania

22 330 487

21 865 342

3 826 082

18 039 260

465 145

27 443 267

27 001 251

7 243 219

19 758 032

442 016

5 112 780

5 135 909

3 417 137

1 718 772

(23 129)

18,6%

19%

47,2%

8,7%

5%

Rezerwy

447 337

35 331

(412 006)

92,1%

Zobowiązania z tytułu podatku

dochodowego

-

93 351

93 351

-

Inne zobowiązania

1 611 128

587 188

(553 137)

48,5%

Zobowiązania razem

28 081 292

32 532 283

4 450 991

13,7%

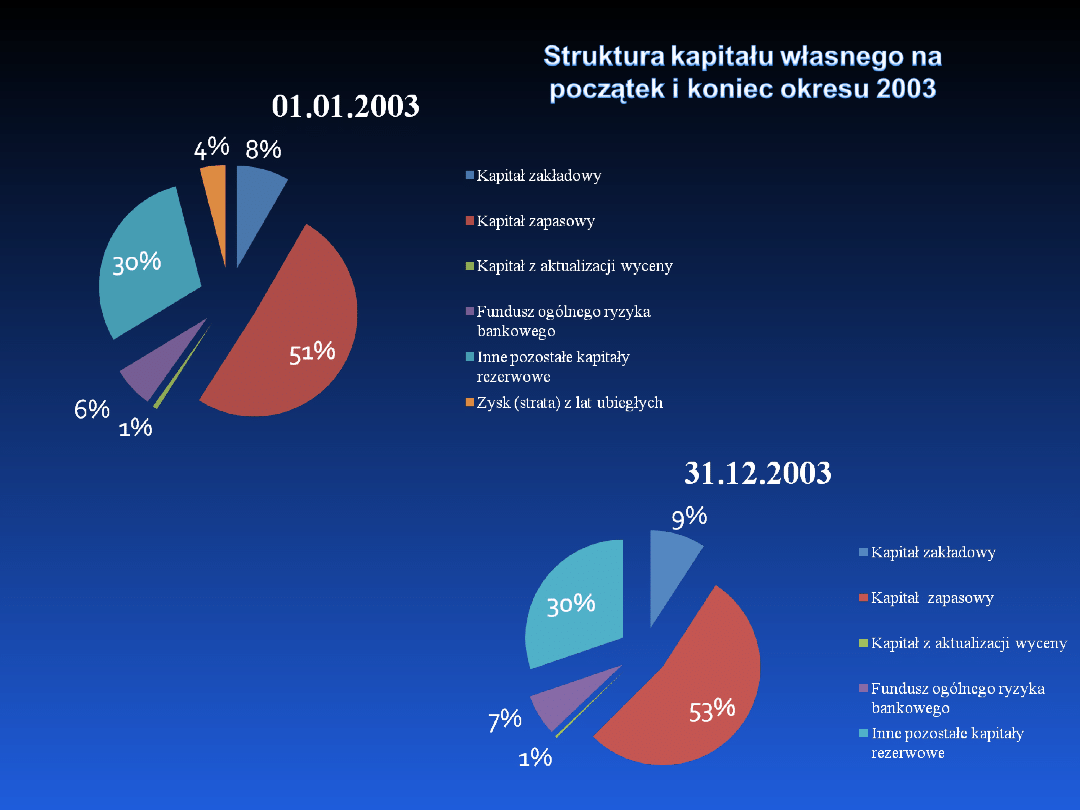

Kapitał zakładowy

522 638

522 638

-

-

Kapitał zapasowy

3 044 585

2 944 585

(100 000)

3,3%

Kapitał z aktualizacji wyceny

(13 212)

(182 451)

(169 239)

92,8%

Pozostałe kapitały rezerwowe

2 115 273

1 382 238

(733 035)

34,7%

Zyski zatrzymane

277 646

809 068

531 422

65,7%

Kapitały razem

5 946 930

5 476 078

(470 852)

7,9%

PASYWA RAZEM

34 028 222

38 008 361

3 980 139

10,5%

13

w tys. zł

31.12.200

3

31.12.200

7

Zmiana

w tys. zł

w %

Środki pieniężne w kasie

-

395 549

395 549

-

Środki na rachunku bieżącym

w BC

1 186 514

2 925 954

1 739

440

59,4%

Razem

1 186 514

3 321 503

2 134

989

64,3%

Na rachunku bieżącym w Narodowym Banku Polskim

utrzymywana jest rezerwa obowiązkowa, której deklarowana

wysokość na dzień 31 grudnia 2007 roku wynosiła 869 304 tys. zł,

natomiast na dzień 31 grudnia 2003 roku

688 085 tys. zł.

Rezerwa obowiązkowa może być wykorzystywana przez bank

pod warunkiem, że suma średniego miesięcznego salda na rachunku

bieżącym w NBP nie jest mniejsza od poziomu deklarowanego.

14

31.12.20

03

31.12.200

7

Zmiana

w tys. zł

w %

Obligacje skarbowe

2 351

931

6 849 596

4 497

665

65,7%

Obligacje NBP

384 884

377 428

(7 456)

1,9%

Bony skarbowe

146 106

69 035

(77 071)

52,7%

Certyfikaty depozytowe i

obligacje banków

57 221

85 883

28 662

33,3%

Emitowane przez podmioty

niefinansowe

297

50 771

50 474

99,4%

Emitowane przez podmioty

finansowe

431 266

158 981

(272

285)

63,1%

Razem

3 371

706

7 591 694

4 219

988

55,5%

15

od sektora finansowego

31.12.20

03

31.12.20

07

Zmiana

w tys. zł

w %

Rachunki bieżące w bankach

6 818 838

419 944

(6 398

894)

93,8%

Kredyty, lokaty i pożyczki, w

tym:

lokaty w bankach

2 001 189

1 347 407

8 480 239

7 394 904

6 479

050

6 047

497

76,4%

81,7%

Skupione wierzytelności

26 876

24 311

(2 565)

9,5%

Zrealizowane gwarancje i

poręczenia

314

205

(191)

60,8%

Należności z tytułu zakupionych

papierów wartościowych z

otrzymanym przyrzeczeniem

odkupu

288 601

57 097

(231

507)

80,2%

Inne należności

3 763

5 248

1 485

28,3%

8 926 022

8 987 044

61 022

0,7%

Odpisy z tytułu utraty wartości

(193 119)

(76 488)

116 631

60,4%

8 732

903

8 910

556

177

653

2%

16

od sektora niefinansowego

31.12.20

03

31.12.20

07

Zmiana

w tys. zł

w %

Kredyty i pożyczki

13 766 494 12 392 630

(373 864)

2,7%

Skupione wierzytelności

239 040

282 773

43 733

15,5%

Zrealizowane gwarancje

i poręczenia

74 332

45 472

(28 860)

38,8%

Inne należności

3 157

4 663

1 506

32,3%

14 083 023 12 725 538 1 357 485

9,6%

Odpisy z tytułu utraty

wartości

(1 427 867)

(1 327

089)

100 778

7%

13 252

870

11 398

449

(1 854

421)

14%

17

31.12.20

03

31.12.2

007

Zmiana

w tys. zł

w %

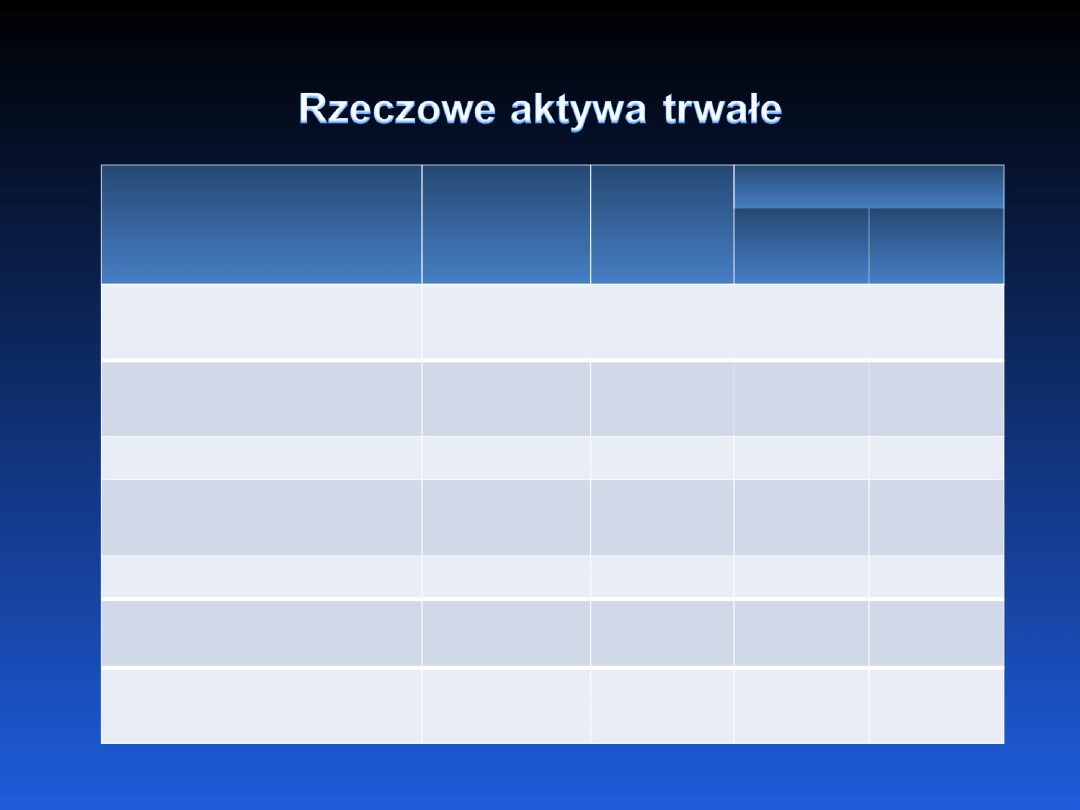

Nieruchomości i

wyposażenie:

764 145

576 060

(188

085)

24,6%

Grunty i budynki

581 005

458 672

(122

333)

21%

Środki transportu

32 540

38 280

3 740

9,7%

Inne środki trwałe

132 399

72 708

(59

691)

45%

Środki w budowie

18 201

6 400

11 801

64,8%

Nieruchomości

stanowiące inwestycje

-

25 028

25 028

-

RAZEM

764 145

601 088

(163

057)

21,3%

18

31.12.200

3

31.12.20

07

Zmiana

w tys. zł

w %

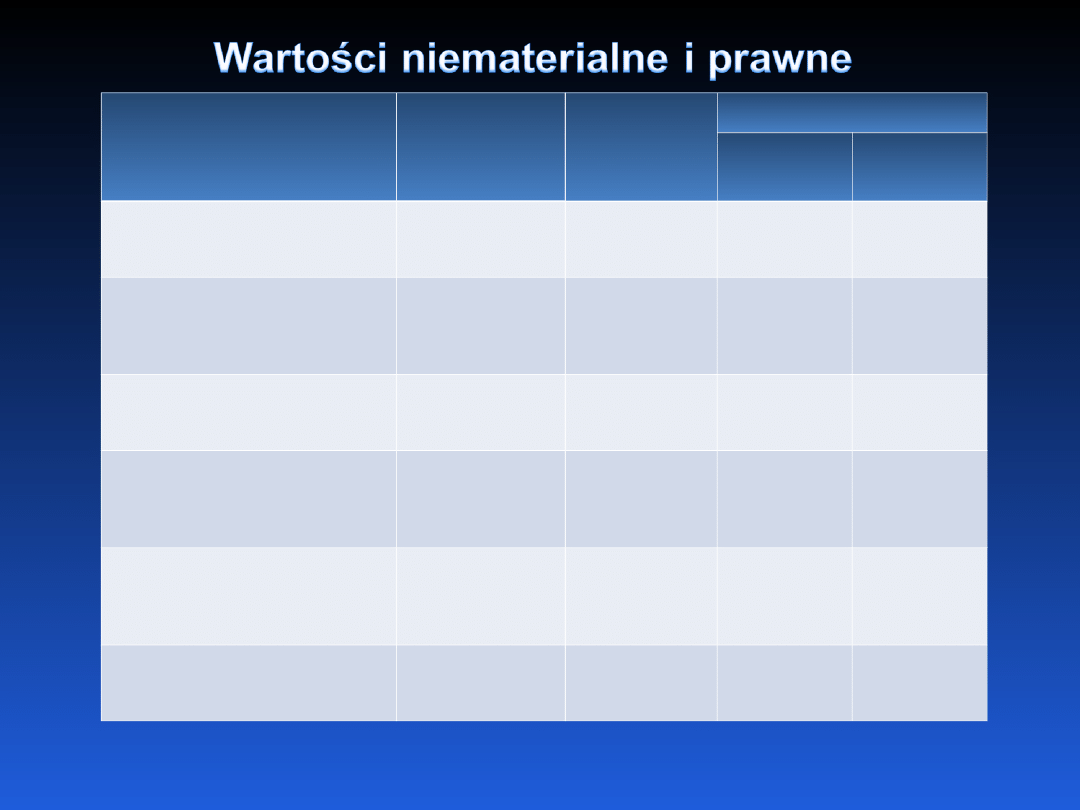

Wartość firmy

1 243 645

1 245

976

2 331

0,2%

Koncesje, patenty,

licencje i podobne

wartości,

330

-

(330)

-

Oprogramowanie

komputerowe

50 749

27 680

(23

069)

45,5%

Inne wartości

niematerialne i

prawne

-

3 786

3 786

-

Zaliczki na wartości

niematerialne i

prawne

288

5 369

5 081

94,6%

RAZEM

1 295 012

1 282

811

12 201

0,9%

Na dzień 31 grudnia 2007 roku wartość firmy obejmuje

kwotę 1 243 645 tys. zł powstałą w wyniku połączenia Banku

Handlowego w Warszawie SA z Citibank (Poland) S.A., które nastąpiło

z dniem 28 lutego 2001 roku oraz kwotę 2 331 tys. zł powstałą w

wyniku nabycia zorganizowanej części przedsiębiorstwa bankowego

ABN Amro Bank (Polska) S.A., które nastąpiło z dniem 1 marca 2005

roku.

19

20

w tys. zł

31.12.2003

31.12.2007

Zmiana

tys. zł

%

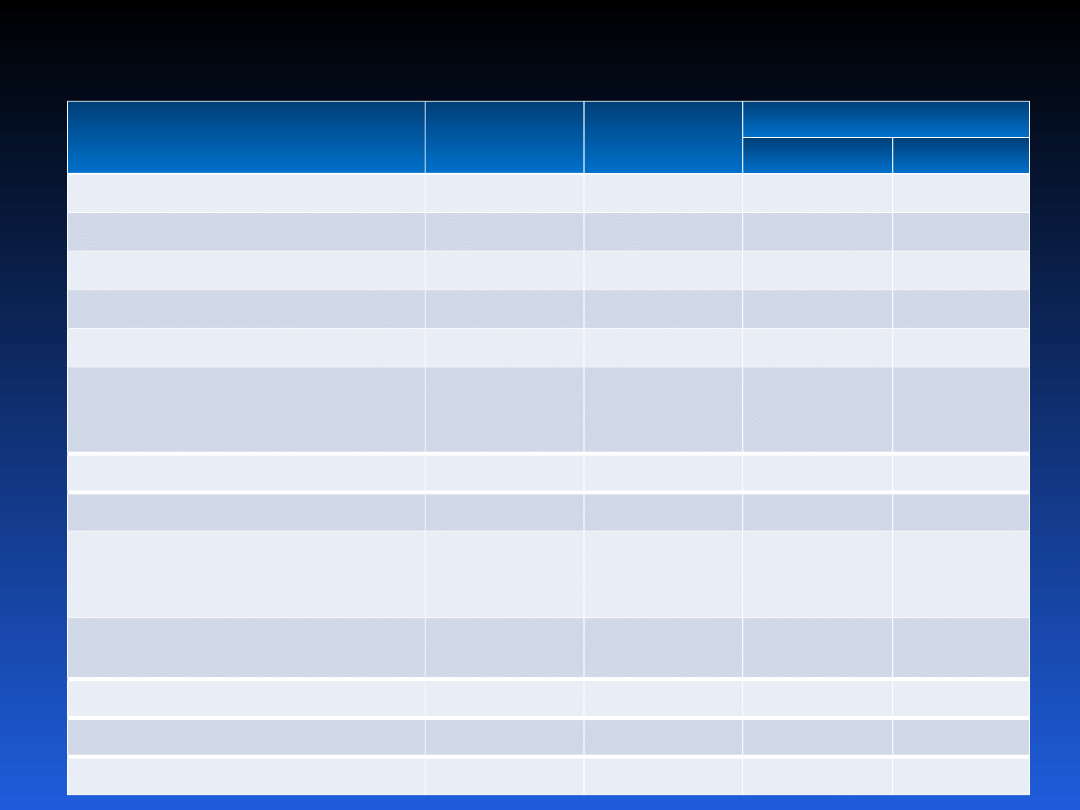

Wynik z tytułu odsetek

745 199

1 170 039

424 840

36,3%

Wynik z tytułu prowizji

522 151

694 249

172 098

24,8%

Przychody z tytułu dywidend

64 750

27 222

(37 528)

57,9%

Wynik operacji finansowych

77 566

141 785

64 219

45,3%

Wynik z pozycji wymiany

481 361

315 589

(165 772)

(34,4%)

Wynik na pozostałych

przychodach i kosztach

operacyjnych

36 551

62 532

25 981

41,5%

Razem przychody

1 927 578

2 411 416

483 838

20,1%

Koszty działania banku

(1 119 779)

(1 377 561)

257 782

18,7%

Amortyzacja środków trwałych

oraz wartości niematerialnych i

prawnych

(155 445)

(107 542)

47 903

30,8%

Zmiana stanu odpisów (netto)

na utratę wartości

23 909

69 003

45 094

65,3%

Zysk brutto

392 201

1 010 024

617 823

61,2%

Podatek dochodowy

(178 030)

(201 856)

23 826

11,8%

Zysk netto

242 510

808 168

565 658

70%

21

Na odnotowany w 2007 roku poziom przychodów z

działalności operacyjnej wynoszący 2 411,4 mln zł, będący

rezultatem o 20,1% wyższym wobec osiągniętego poziomu w

2003 roku (1 927,6 mln zł),

szczególny wpływ miały następujące czynniki:

- wzrost wyniku z tytułu odsetek o 424,8 mln zł (tj. 36,3%),

przede wszystkim w efekcie wzrostu przychodów od kredytów

zarówno detalicznych, jak i korporacyjnych, kart kredytowych

oraz przychodów od lokat w bankach, pomimo spadku portfela

dłużnych papierów wartościowych dostępnych do sprzedaży oraz

wyższych kosztów finansowania depozytów sektora

niefinansowego,

- wzrost wyniku z tytułu prowizji o 172 mln zł (tj. 24,8%), głównie

za sprawą prowizji od produktów ubezpieczeniowych i

inwestycyjnych w segmencie bankowości detalicznej.

- spadek wyniku z pozycji wymiany o 165,8 mln zł (34,4%)

głównie z powodu niższego wyniku na walutowych instrumentach

pochodnych.

22

w tys. zł

31.12.2003

31.12.200

7

Zmiana

tys. zł

%

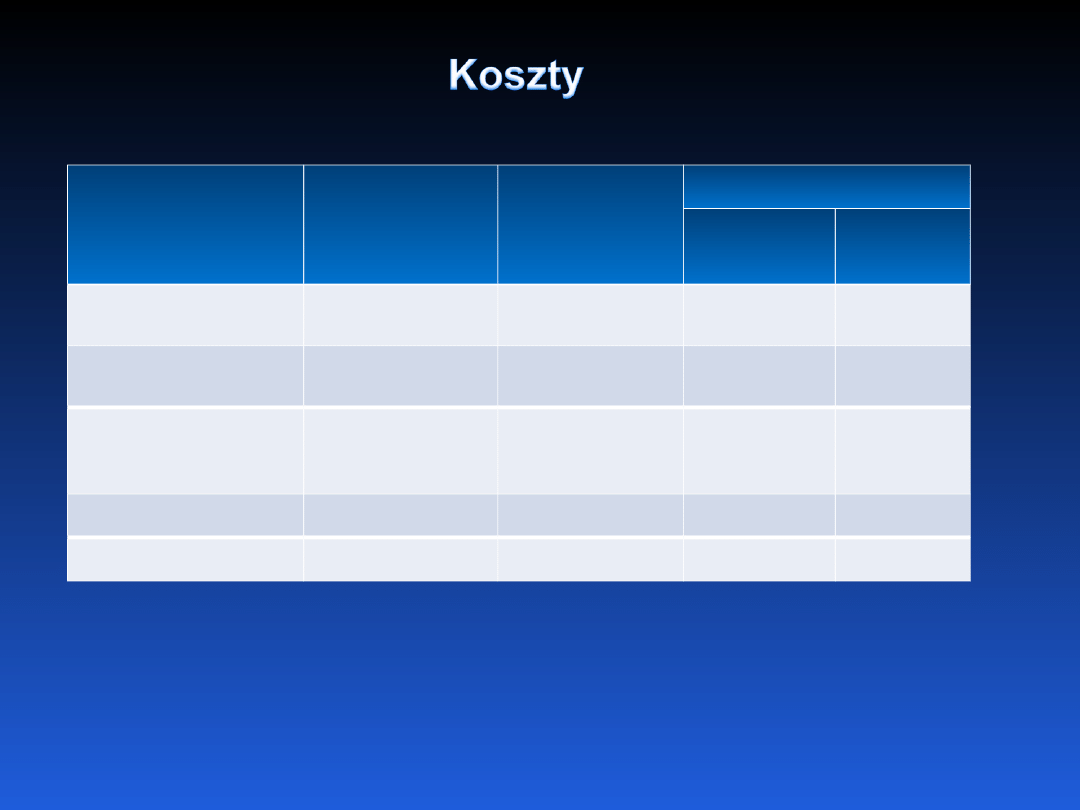

Koszty

pracownicze

531 667

683 447

151 780

22,2%

Koszty ogólno-

administracyjne

588 112

694 114

106 002

15,3%

Koszty działania

banku i koszty

ogólnego zarządu

1 119 779

1 377 561

257 782

18,7%

Amortyzacja

155 445

107 542

(47 903)

(30,8%)

Koszty ogółem

1 275 224

1 485 103

209 879

14,1%

23

W 2007 roku bank kontynuował działania mające na celu

poprawę rentowności instytucji poprzez optymalizację kosztów.

Nie mniej jednak w 2007 roku zanotowano 18,7 % wzrost kosztów

działania banku i kosztów ogólnego zarządu w porównaniu z

rokiem 2003. Wpływ na wzrost kosztów w 2007 roku miały przede

wszystkim: wzrost rezerw na przyszłe koszty świadczeń

emerytalnych oraz świadczeń za wieloletnią pracę, wzrost kosztów

wynagrodzeń związany głównie z przyrostem zatrudnienia w

części detalicznej banku. Do istotnych czynników kształtowania się

kosztów należało m.in. rozwój działalności detalicznej prowadzonej

pod marką CitiFinancial oraz otwarcie w 2005 roku 22 nowych tych

placówek.

Nastąpił natomiast spadek amortyzacji w

segmencie Bankowości Korporacyjnej, przede wszystkim w efekcie

niższych kosztów wyceny pracowniczych programów świadczeń

kapitałowych, w ramach których oferowane są akcje bądź opcje na

akcje Citigroup. Jednocześnie wzrosły koszty w segmencie

Bankowości Detalicznej, było to spowodowane głównie

intensyfikacją działań marketingowych (zwłaszcza mediowych -

telewizja i prasa) oraz wzrostem kosztów wynagrodzeń zarówno

zmiennych (pochodna dobrych wyników sprzedaży) jak i stałych

(wzrost zatrudnienia w obszarze dystrybucji związany z rozwojem

biznesu i ekspansją kanałów

dystrybucji).

24

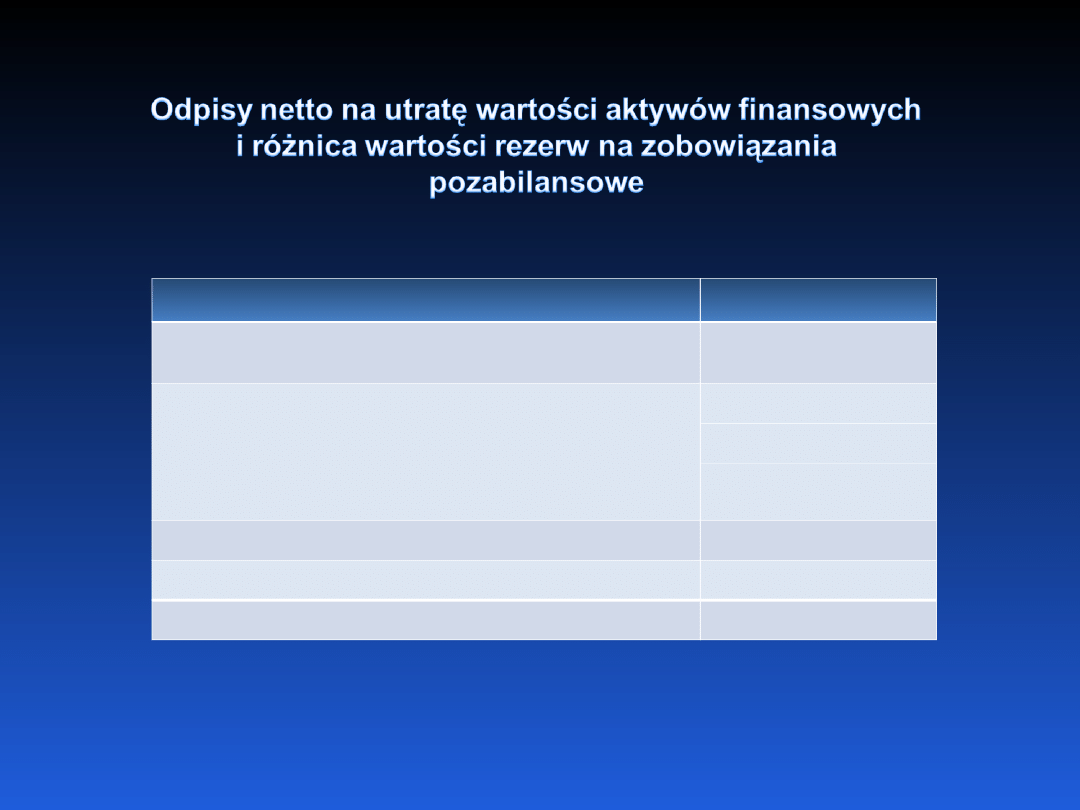

w tys. zł

31.12.2007

Odpisy netto na poniesione niezidentyfikowane

straty

17 823

Odpisy netto na należności i zobowiązania

pozabilansowe

oceniane indywidualnie

oceniane portfelowo

47 101

76 725

(29 624)

Utrata wartości inwestycji kapitałowych

18 074

Inne

115

Razem różnica utraty wartości

83 113

25

W związku z wprowadzeniem przez bank

Międzynarodowych Standardów Sprawozdawczości Finansowej

zmieniły się zasady wyliczania odpisów z tytułu utraty wartości

aktywów. Zmianę tę wprowadzono prospektywnie zgodnie z

MSSF 1 korzystając z możliwości odejścia od pełnego

retrospektywnego wprowadzenia tej zmiany. Na dzień 1

stycznia 2007 roku został sporządzony bilans otwarcia

uwzględniający nową metodologię tworzenia rezerw, a różnica

pomiędzy wielkością rezerw wyliczonych zgodnie z Polskimi

Standardami Rachunkowości na koniec 2003 roku wraz z

rezerwa ogólną i sumą odsetek zastrzeżonych, a wielkością

rezerw według MSR została odniesiona na kapitały jako „zyski

zatrzymane”.

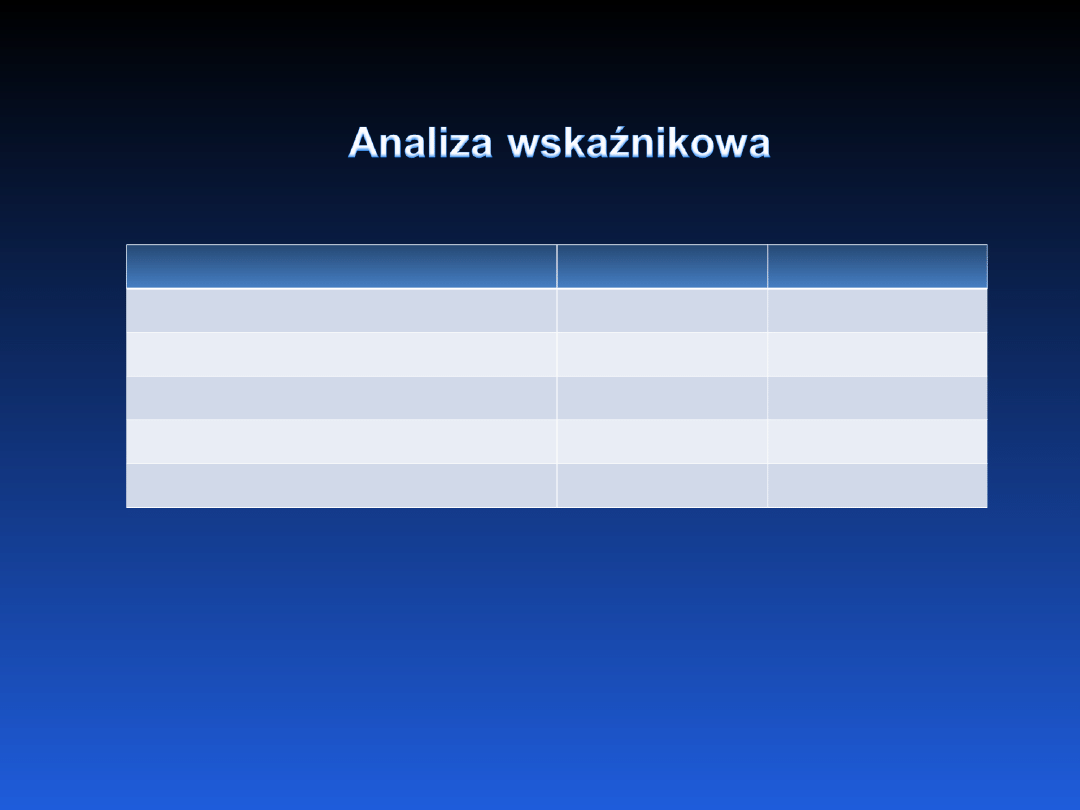

26

31.12.2003

31.12.2007

Stopa zwrotu z kapitału (ROE)*

4,1%

16,7%

Stopa zwrotu z aktywów (ROA)**

0,8%

2,1%

Marża odsetkowa netto (NIM)***

2,3%

3,1%

Zysk netto na 1 akcję zwykłą w zł

1,86

6,19

Koszty / dochody (Cost/Income)****

66,9%

61,6%

* Iloraz zysku netto i średniego stanu kapitałów własnych (z wyłączeniem zysku netto bieżącego

okresu) liczonego na bazie kwartalnej;

** Iloraz zysku netto i średniego stanu sumy bilansowej liczonego na bazie kwartalnej;

*** Iloraz wyniku z tytułu odsetek i średniego stanu sumy bilansowej liczonego na bazie kwartalnej;

**** Relacja sumy kosztów działania i amortyzacji do przychodów działalności operacyjnej

27

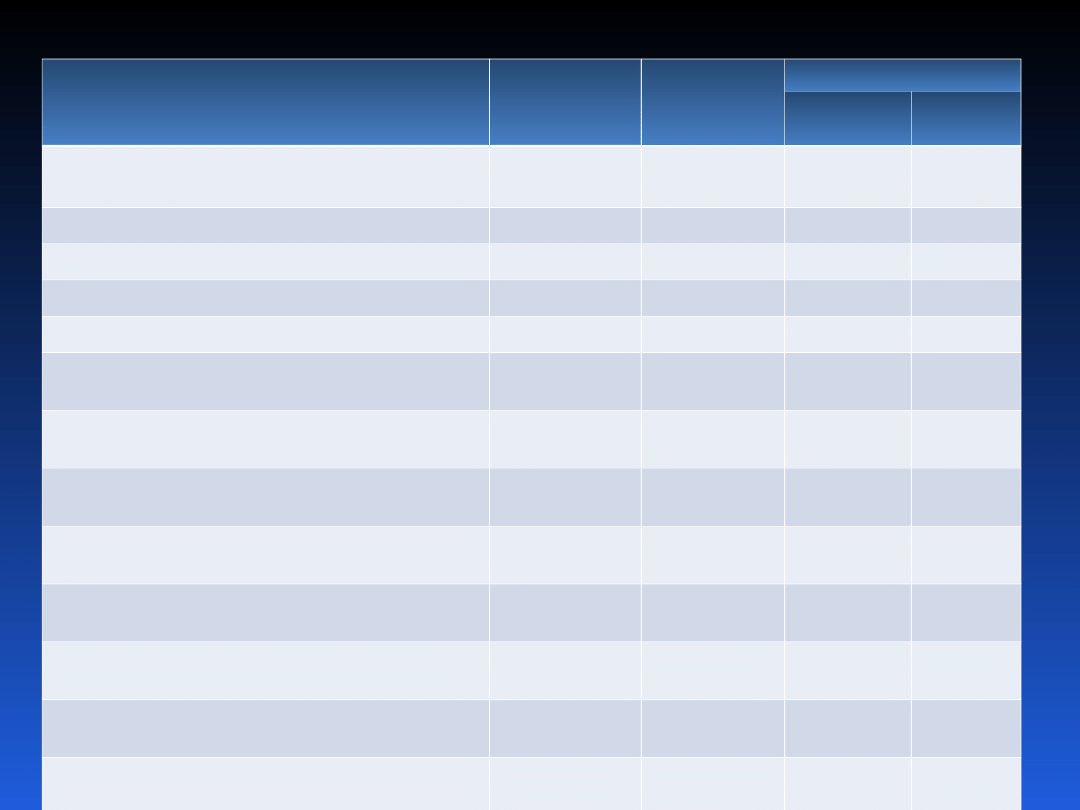

28

w tys. zł

01.01-

31.12.2003

01.01-

31.12.2007

Zmiana

w tys. zł

w %

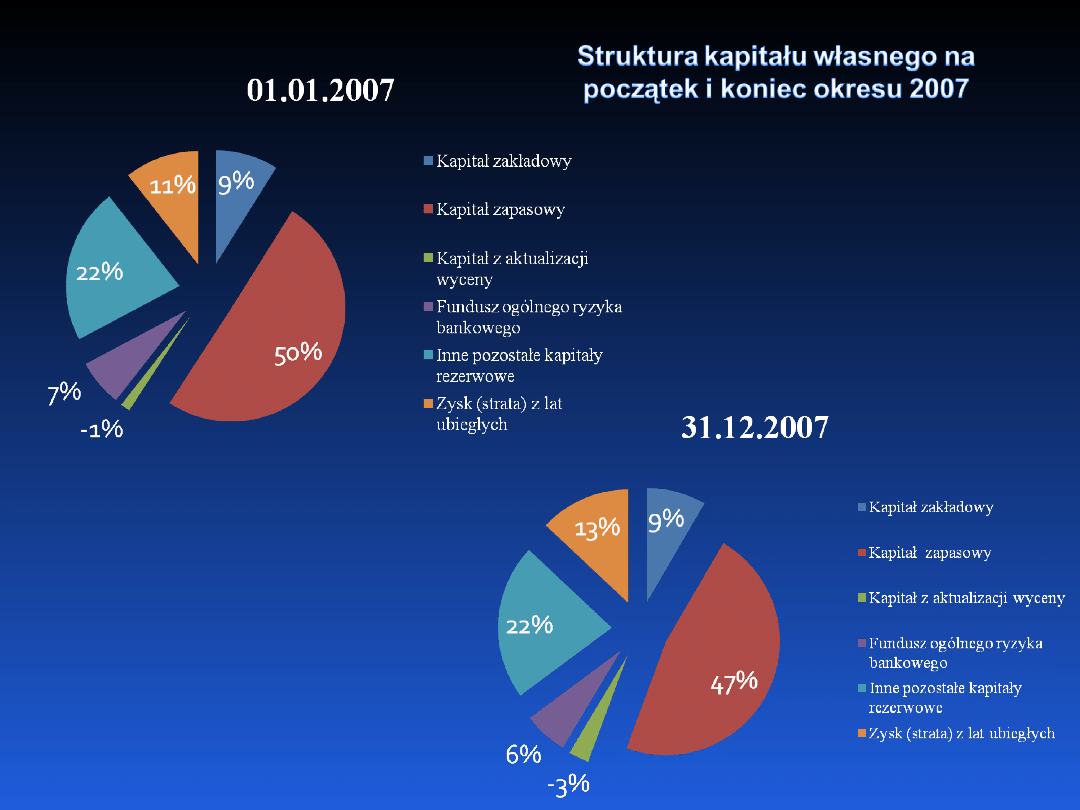

Kapitał własny na początek okresu

(BO)

5 969 109

5 304 564

(664

545)

11,1%

Kapitał zakładowy na początek okresu

500 902

522 638

21 736

4,2%

Kapitał zakładowy na koniec okresu

522 638

522 638

-

-

Kapitał zapasowy na początek okresu

3 044 585

2 944 585

(100 000)

3,3%

Kapitał zapasowy na koniec okresu

3 044 585

2 944 585

(100 000)

3,3%

Kapitał z aktualizacji wyceny na początek

okresu

45 968

(81 501)

(35 533)

43,6%

Kapitał z aktualizacji wyceny na koniec

okresu

21 961

(182 451)

(130 490)

71,5%

Fundusz ogólnego ryzyka bankowego na

początek okresu

390 000

390 000

-

-

Fundusz ogólnego ryzyka bankowego na

koniec okresu

390 000

390 000

-

-

Inne pozostałe kapitały rezerwowe na

początek okresu

1 776 283

1 297 175

(479 108)

26,9%

Inne pozostałe kapitały rezerwowe na

koniec okresu

1 725 273

1 382 238

(343 035)

19,9%

Zysk (strata) z lat ubiegłych na początek

okresu

242 689

621 667

378 981

60,9%

Zysk (strata) z lat ubiegłych na koniec

okresu

-

809 068

809 068

-

Wynik netto

242 510

808 168

565 658

70%

Kapitał własny na koniec okresu (BZ)

5 946 930

5 476 078

9470

8520

7,9%

29

30

31

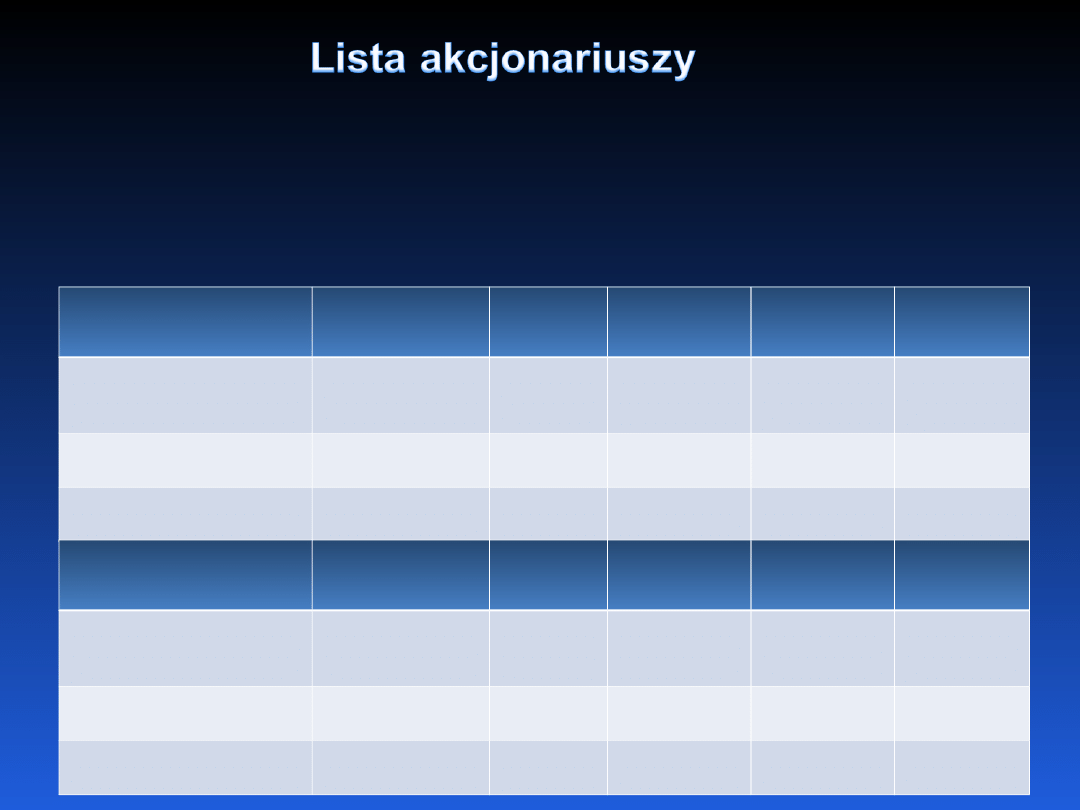

Poniższa tabela przedstawia akcjonariuszy posiadających na dzień 31

grudnia 2003 roku i 31 grudnia 2007 roku co najmniej 5% ogólnej liczby głosów na

Walnym Zgromadzeniu lub co najmniej 5% kapitału zakładowego banku.

W pozycji „Pozostali akcjonariusze” podano sumaryczne dane dotyczące

akcjonariuszy posiadających pakiet akcji dających prawo do mniej niż 5% głosów

na Walnym Zgromadzeniu.

31.12.2003

Wartość

akcji (w tys. zł)

Liczba

akcji

Akcje %

Liczba

głosów na

WZ

Głosy w

WZ %

Citibank Overseas

Investment

Corporation, USA

466 873

116 717

574

89,33

116 717 574

89,33

Pozostali akcjonariusze

55 765

13 942

026

10,67

13 942 026

10,67

RAZEM

522 638

130 659

600

100,00

130 659

600

100,00

31.12.2007

Wartość

akcji (w tys. zł)

Liczba

akcji

Akcje %

Liczba

głosów na

WZ

Głosy w

WZ %

Citibank Overseas

Investment

Corporation, USA

391 979

97 994

700

75,0

97 994 700

75,0

Pozostali akcjonariusze

130 659

32 664

900

25,0

32 664 900

25,0

RAZEM

522 638

130 659

600

100,00

130 659

600

100,00

32

31.12.2

003

31.12.2

007

Zmiana

w tys. zł

w %

Wartość funduszy własnych ogółem

5 704 457

4 666 416

(1 038

041)

18,2%

Pomniejszenia, z tego:

1 113 992

1 555 090

441 098

28,4%

- wartość firmy

746 187

1 245 976

499 789

40,1%

- inne wartości niematerialne

30 820

36 835

6 015

16,3%

- udziały w podporządkowanych jednostkach

finansowych

344 544

272 279

(72 265)

20,9%

- fundusz z aktualizacji wyceny aktywów

finansowych

(7 559)

-

(7 559)

-

Fundusze własne do wyliczenia

współczynnika wypłacalności

4 590 465

3 111 326

(1 479

139)

32,2%

Aktywa i zobowiązania pozabilansowe

ważone ryzykiem (portfel bankowy)

20 098

770

16 450

740

(3 648

030)

18,1%

Całkowity wymóg kapitałowy, z tego:

2 289 828

2 063 406

(226

422)

9,8%

- wymóg kapitałowy z tytułu ryzyka kredytowego

1 607 902

1 316 059

(291 843)

18,1%

- wymóg kapitałowy z tytułu przekroczenia limitu

koncentracji zaangażowań i limitu dużych

zaangażowań

317 650

362 264

44 614

12,3

- suma wymogów kapitałowych z tytułu ryzyka

rynkowego

364 276

252 850

(111 426)

30,6%

- inne wymogi kapitałowe

-

132 233

132 233

-

Współczynnik wypłacalności

16,04%

12,06%

-

3,98

33

Poziom kapitałów jest w pełni wystarczający do

zachowania bezpieczeństwa finansowego instytucji,

zgromadzonych w niej depozytów, a także całkowicie

zapewniający możliwości rozwoju firmy. Na dzień 31

grudnia 2007 roku współczynnik wypłacalności wyniósł

12,06% i był o 3,98 punktu procentowego niższy niż na

koniec 2003 roku.

Mimo obniżki poziom współczynnika wypłacalności

należy uznać za relatywnie wysoki, a poziom kapitałów

własnych jako zapewniający bezpieczeństwo środków

zdeponowanych w banku przez klientów.

34

35

w tys. zł

31.12.2003

31.12.2007

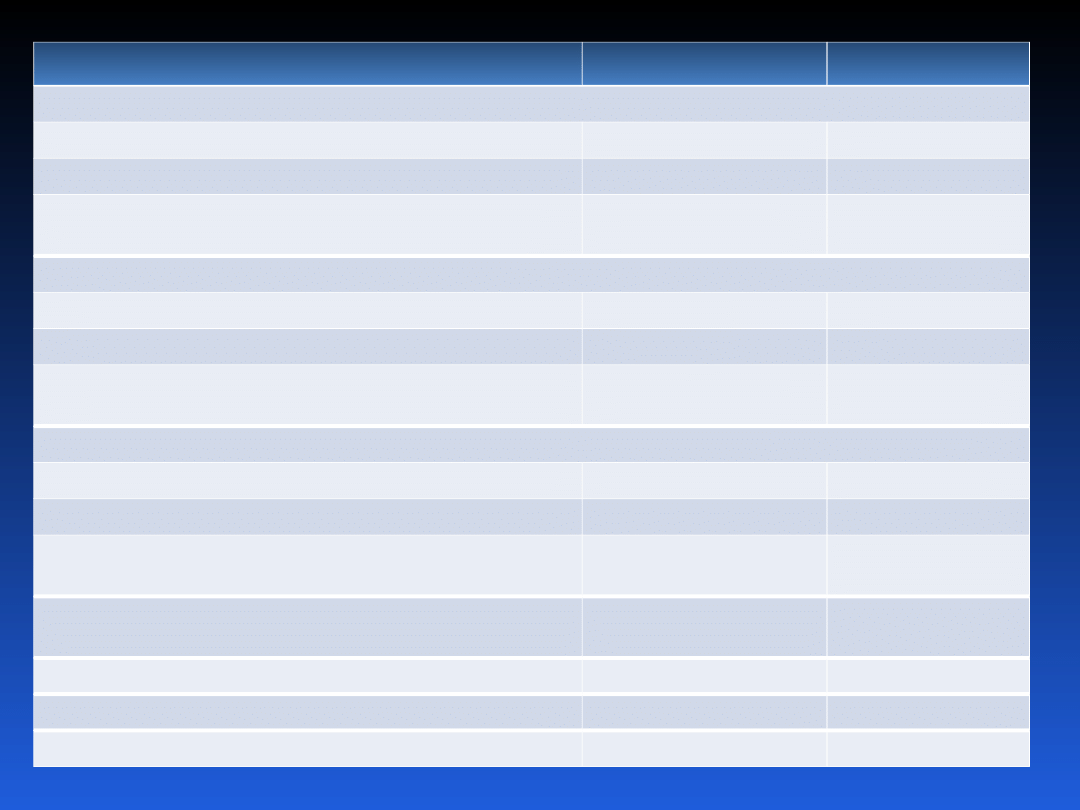

A. Przepływy środków pieniężnych z działalności operacyjnej

I. Zysk netto

242 510

808 168

II. Korekty

(103 156)

2 444 198

III. Przepływy pieniężne netto z działalności

operacyjnej

139 354

3 048 092

B. Przepływy środków pieniężnych z działalności inwestycyjnej

I. Wpływy

440 715

35 361

II. Wydatki

(128 605)

(93 613)

III. Przepływy netto związane z działalnością

inwestycyjną

312 110

(58 252)

C. Przepływy pieniężne z działalności finansowej

I. Wpływy

34 392

28 269

II. Wydatki

(282 560)

(572 170)

III. Przepływy pieniężne netto z działalności

finansowej

(248 168)

(543 901)

D. Różnice kursowe z przeliczenia środków

pieniężnych

4 891

(9 113)

E. Zwiększenie środków pieniężnych netto

203 296

2 436 826

F. Środki pieniężne na początek okresu

1 008 564

1 304 621

G. Środki pieniężne na koniec okresu

1 211 860

3 741 447

36

31.12.20

03

31.12.20

07

Zmiana

w tys. zł

w %

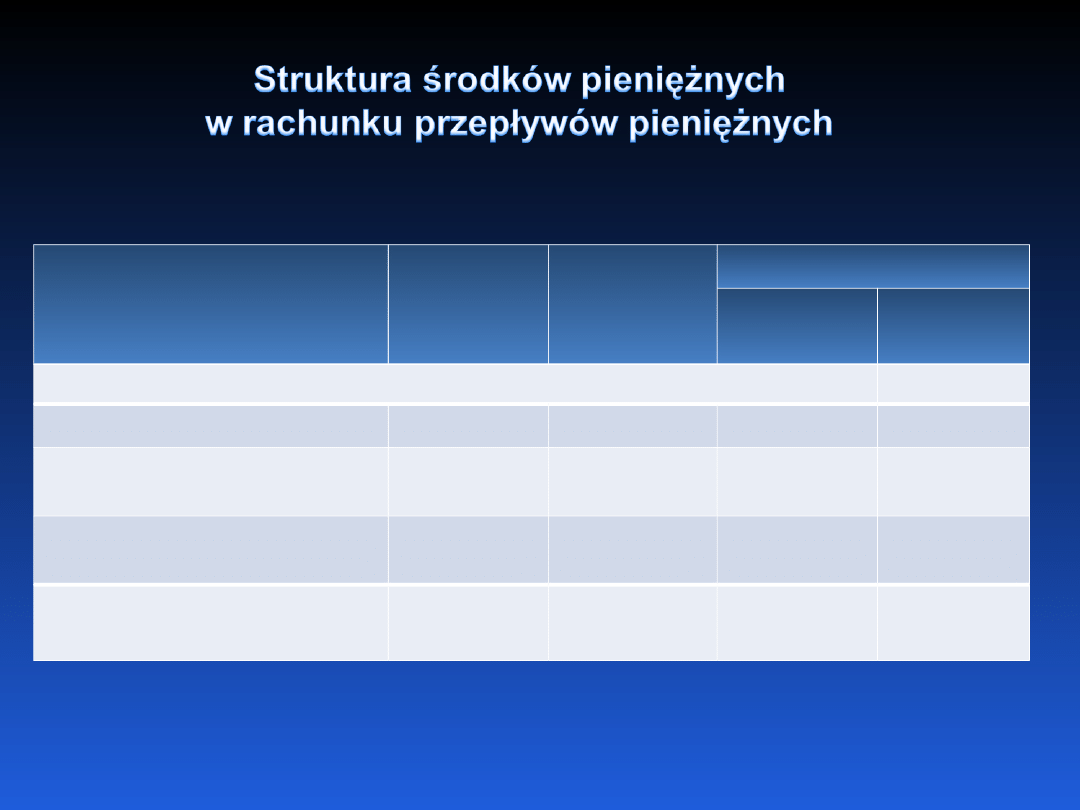

Stan środków pieniężnych:

Środki pieniężne w kasie

321 536

395 549

74 013

18,7%

Rachunek bieżący nostro

w Banku Centralnym

864 977

2 925 954 2 060 977

70,4%

Rachunki bieżące w innych

bankach

25 347

419 944

394 597

93,9%

RAZEM

1 211

860

3 741

447

2 529

587

67,6%

37

38

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

Wyszukiwarka

Podobne podstrony:

402 (B2007) Harmonogram najwazniejszych prac związanych ze sprawozdaniem finansowym za 2007

Paluch J Jak przygotować sprawozdanie finansowe organizacji pożytku publicznego (2007)

3 Roczne Skonsolidowane Sprawozdanie Finansowe Grupy Banku BPH za 2007 rok

5 Sprawozdanie finansowe Budimex SA 2007

PROCES PLANOWANIA BADANIA SPRAWOZDAN FINANSOWYC H

Wymogi, cechy i zadania sprawozdawczośći finansowej

Analiza sprawozdan finansowych w BGZ SA

201 sprawozdanie finansoweid 26953

Zad 4, UEK, FiR II SEMESTR, Standardy Sprawozdawczości Finansowej

Sprawozdanie finansowe, Technik Administracji, RACHUNKOWOŚĆ, Rachunkowość, Rachunkowowść

Przygotowanie do sporządzenia sprawozdania finansowego za 2010 r

Które zmiany ustawy o rachunkowości wpływają na sprawozdanie finansowe za 2008 r, rachunkowość

sprawozdawczość finansowa?RCZYK

pytania konsolidacja, 03s Konsolidacja sprawozdań finansowych

sprawozdzania finansowe firmy, rachunkowosc

więcej podobnych podstron